Taille et Part du Marché des Équipements de Tennis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

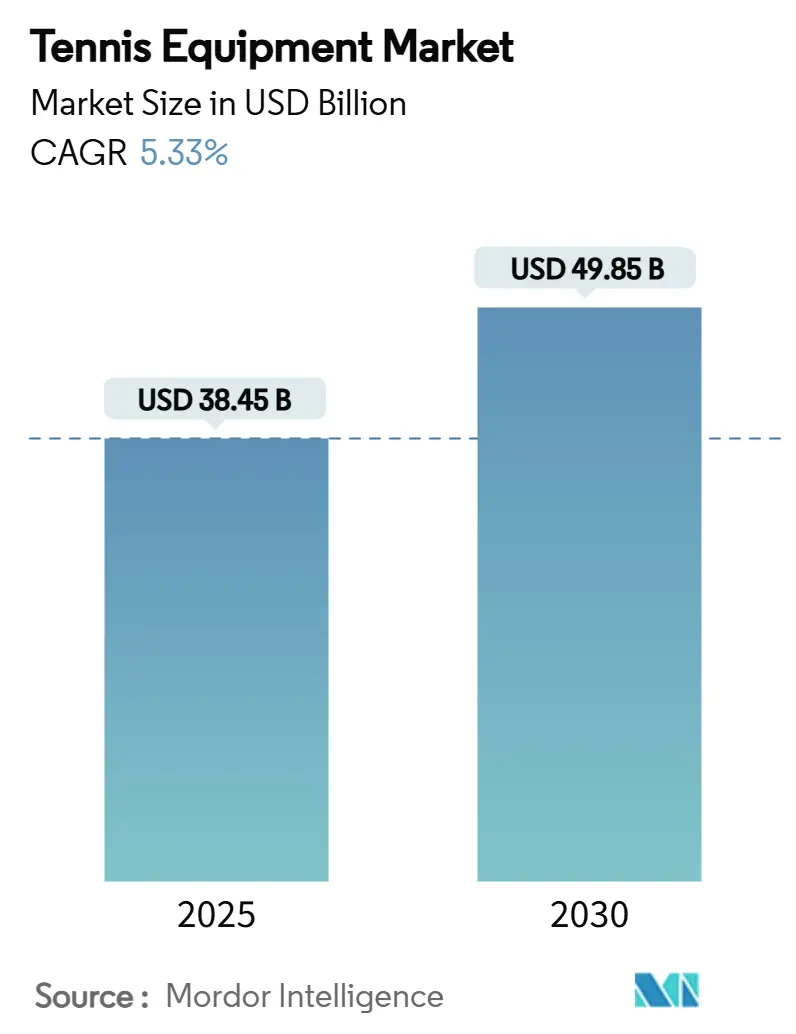

| Taille du Marché (2025) | 38.45 Milliards de dollars |

| Taille du Marché (2030) | 49.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.33% CAGR |

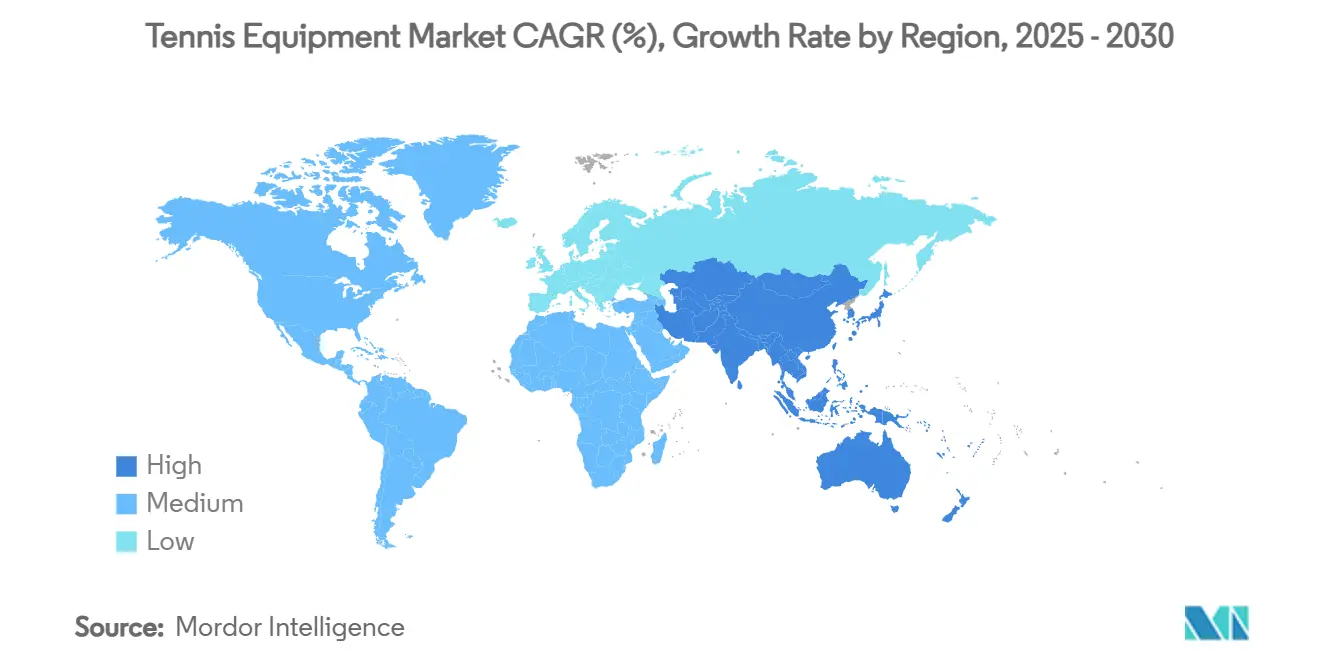

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

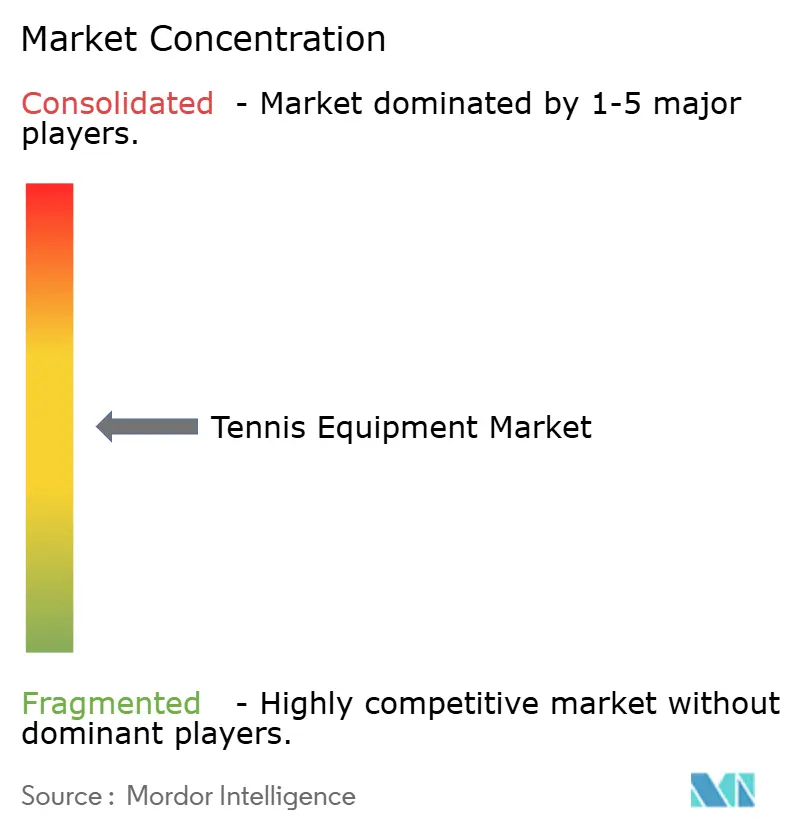

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Tennis par Mordor Intelligence

La taille du marché des équipements de tennis est estimée à 38,45 milliards USD en 2025 et devrait atteindre 49,85 milliards USD d'ici 2030, reflétant un CAGR de 5,33 % sur la période. La participation mondiale croissante des joueurs de tennis, les mises à niveau continues des installations et l'innovation rapide des produits soutiennent collectivement cette expansion régulière. Par ailleurs, les entreprises intègrent des matériaux intelligents, l'intelligence artificielle et des caractéristiques de durabilité dans les raquettes, les chaussures et les balles afin de répondre aux attentes de performance plus élevées des joueurs tout en se différenciant dans un secteur très concurrentiel. Un solide vivier de jeunes joueurs, alimenté par des programmes de base et l'inspiration olympique en Chine, en Inde et aux États-Unis, garantit une base de demande stable à long terme. Simultanément, les stratégies de commerce électronique en vente directe aux consommateurs remodèlent l'économie du commerce de détail en comprimant les coûts de distribution et en capturant les données des acheteurs à grande échelle. Bien que la volatilité des matières premières et les produits contrefaits pèsent sur les marges à court terme, une concentration industrielle modérée permet aux acteurs établis comme aux nouveaux entrants de poursuivre une croissance rentable.

Principaux Enseignements du Rapport

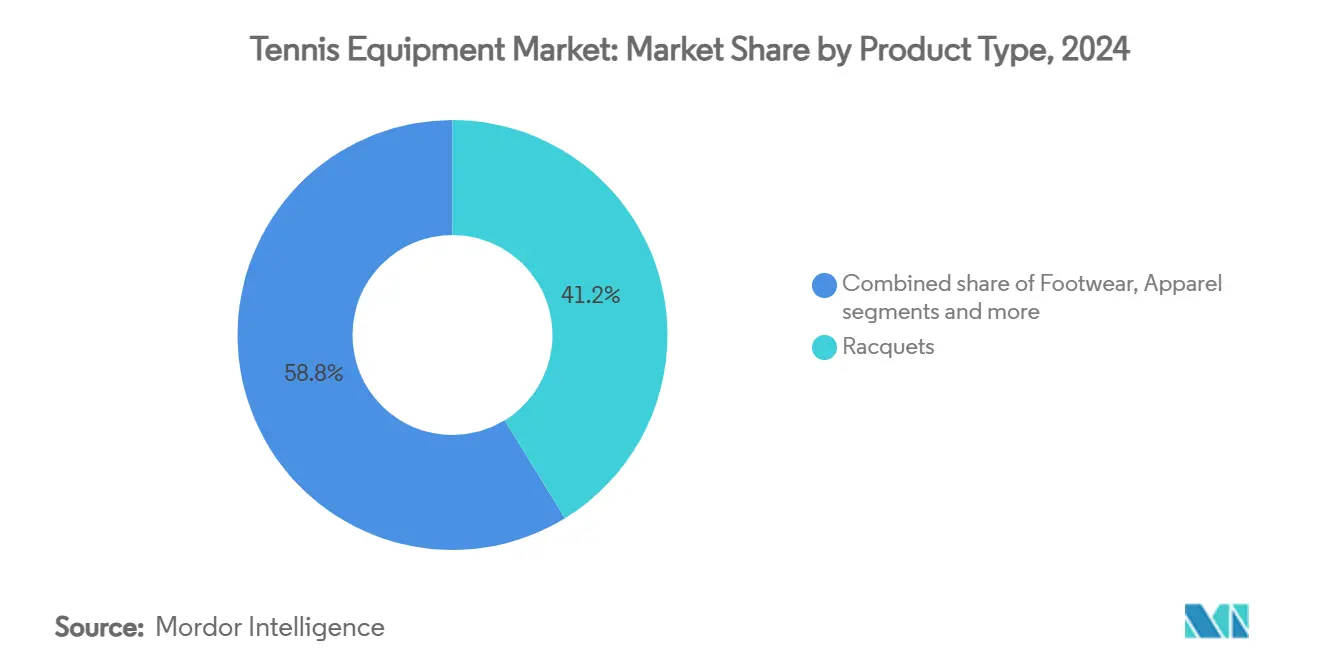

- Par type de produit, les raquettes ont dominé avec 41,23 % de la part du marché des équipements de tennis en 2024, tandis que les chaussures devraient afficher le CAGR le plus rapide de 5,97 % jusqu'en 2030.

- Par utilisateur final, les adultes représentaient 82,09 % de la part du marché des équipements de tennis en 2024 ; le segment des enfants progresse à un CAGR de 6,14 % jusqu'en 2030.

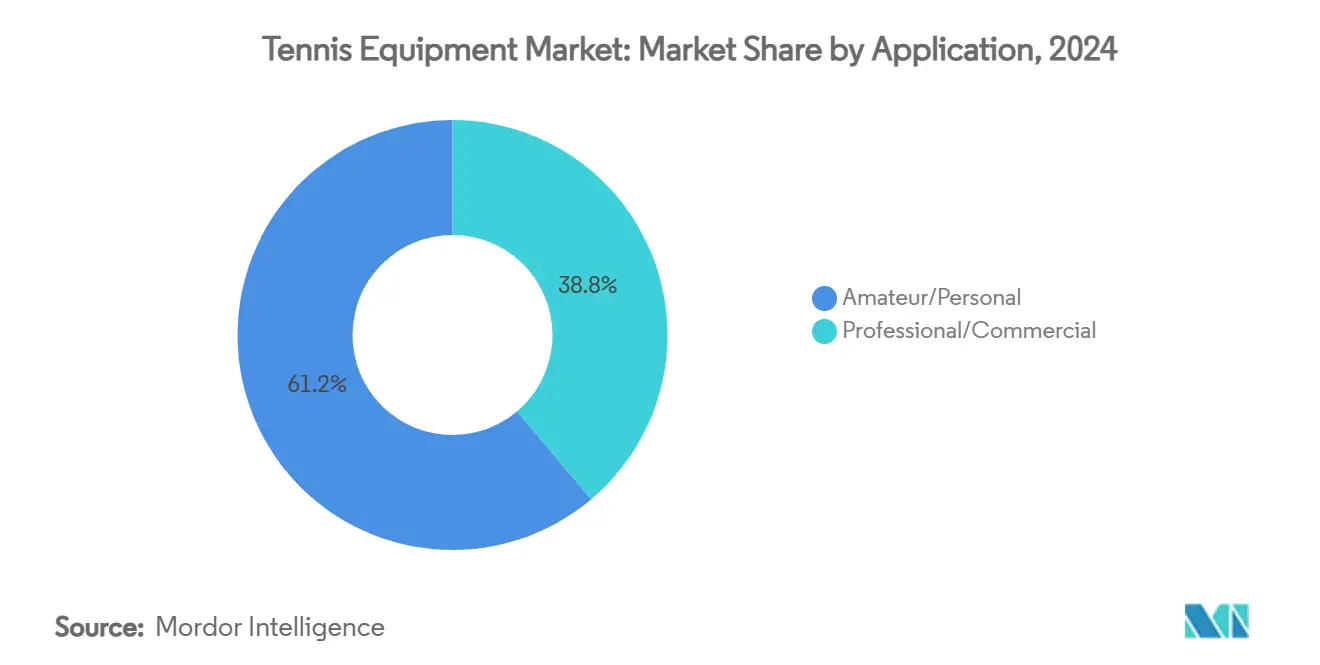

- Par application, l'usage amateur/personnel détenait 61,16 % de la part du marché des équipements de tennis en 2024 et progresse à un CAGR de 5,58 % sur l'horizon de prévision.

- Par canal de distribution, les magasins de vente au détail hors ligne contrôlaient 66,05 % de la part du marché des équipements de tennis en 2024, tandis que les canaux en ligne se développent à un CAGR de 6,66 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capturé 31,91 % de la part du marché des équipements de tennis en 2024, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 7,30 % entre 2025 et 2030.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des équipements de tennis*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des événements de tennis et des tournois locaux | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des avancées technologiques | +1.2% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Stimulation de la promotion par les célébrités sportives et les contrats d'endorsement | +0.9% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit dans les vêtements de sport | +0.7% | Mondial, avec une adoption premium dans les marchés développés | Moyen terme (2 à 4 ans) |

| Transition des détaillants vers des modèles de commerce électronique en vente directe aux consommateurs | +0.6% | Mondial, accéléré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des dépenses de la classe moyenne dans les sports de raquette en Asie-Pacifique | +1.1% | Cœur Asie-Pacifique, débordement vers les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des événements de tennis et des tournois locaux

L'expansion en volume et en visibilité des tournois de tennis à l'échelle mondiale et locale stimule la croissance du marché des équipements de tennis. Les grands tournois stimulent la participation amateur, accélèrent le développement des produits et génèrent des opportunités marketing pour les fabricants d'équipements. La base croissante de joueurs et d'amateurs de tennis renforce la demande de raquettes, de balles, de vêtements et d'accessoires, soutenant la croissance du marché à l'échelle mondiale. Par ailleurs, l'essor des tournois de tennis a considérablement influencé les schémas de demande d'équipements, comme en témoigne l'élargissement des calendriers de tournois de la Fédération Internationale de Tennis dans toutes les régions. La nomination de Yonex par l'ITF comme fournisseur officiel de balles de tennis pour trois tournois ATP à partir de 2025 a démontré comment l'expansion des tournois a influencé la standardisation des équipements et les besoins d'approvisionnement. Cet impact s'est étendu aux tournois locaux, qui ont favorisé l'adoption des équipements au niveau des bases. L'investissement de 800 millions USD de l'Association de Tennis des États-Unis (USTA) dans la rénovation du Centre National de Tennis Billie Jean King en 2025, incluant un Centre de Performance des Joueurs de 250 millions USD, a témoigné d'un engagement à long terme envers le développement des infrastructures de tournois. La croissance des tournois a établi des cycles de remplacement réguliers pour les équipements tels que les balles, les cordages et les surfaces de court, tout en offrant des lieux pour tester les nouvelles technologies d'équipements avant leur introduction sur les marchés grand public.

Essor des avancées technologiques

Les fabricants d'équipements de tennis connaissent des changements significatifs en 2025, portés par l'intégration de matériaux avancés et de technologies. Les grands fabricants comme Wilson, Babolat et HEAD intègrent des technologies de capteurs et d'analyse de données dans les raquettes pour aider les joueurs à améliorer leur technique et leurs indicateurs de performance. Le marché a connu des lancements de produits notables, comme la machine à balles « The Partner » de Tennibot en avril 2025, qui utilise l'intelligence artificielle pour s'adapter au niveau de compétence des joueurs lors des séances d'entraînement. L'intégration de matériaux avancés, notamment le graphène et les nanotubes de carbone, a amélioré les performances et la durabilité des raquettes tout en renforçant le confort des joueurs. Les entreprises témoignent de leur engagement envers l'innovation à travers la recherche et le développement, comme en atteste la création par Yonex de son Centre d'Innovation de Performance en 2024. Le marché englobe désormais une gamme plus large de produits, notamment des équipements dotés de technologies, des raquettes personnalisables produites par impression 3D et des applications de coaching numérique. Ces avancées technologiques ont permis aux fabricants de mettre en œuvre des stratégies de tarification premium tout en attirant à la fois les joueurs professionnels et les joueurs de loisir, renforçant ainsi la demande du marché et établissant de nouvelles normes sectorielles.

Stimulation de la promotion par les célébrités sportives et les contrats d'endorsement

Les partenariats avec des célébrités dans la fabrication d'équipements de tennis évoluent au-delà des contrats de sponsoring traditionnels vers des collaborations de marque stratégiques ciblant des segments de consommateurs diversifiés. Par exemple, la signature par ASICS du médaillé de bronze olympique Lorenzo Musetti en janvier 2025, parallèlement à leur partenariat avec Novak Djokovic, illustre la manière dont les entreprises constituent des portefeuilles d'athlètes complets pour renforcer la pénétration du marché auprès de différentes catégories démographiques. De même, la transition de Frances Tiafoe de Nike vers lululemon en janvier 2025 indique l'influence croissante des marques de style de vie dans le tennis, attirant des consommateurs soucieux du style vers ce sport. Par ailleurs, dans la région Asie-Pacifique, les contrats d'endorsement avec des athlètes locaux et des champions olympiques stimulent la demande régionale et l'adoption des équipements. Les contrats d'équipement de Yonex avec des joueurs comme Madison Keys, combinés à leurs succès à l'Open d'Australie 2025, contribuent à créer de solides liens avec les consommateurs et à renforcer la fidélité à la marque. Le paysage actuel des contrats d'endorsement inclut la collaboration des athlètes dans le développement des produits, intégrant à la fois les exigences de performance et les éléments de style personnel. De plus, les plateformes de médias sociaux permettent aux athlètes d'interagir directement avec les consommateurs et d'influencer les décisions d'achat tout en promouvant la pratique du tennis. Ces partenariats stratégiques avec des célébrités contribuent à la croissance du marché, à l'innovation produit et à un attrait plus large auprès des consommateurs dans le secteur de la fabrication d'équipements de tennis.

Transition des détaillants vers des modèles de commerce électronique en vente directe aux consommateurs

Les détaillants d'équipements de tennis adoptent des modèles de commerce électronique en vente directe aux consommateurs (DTC) pour établir des relations plus étroites avec les clients et obtenir des informations à partir des données. Le partenariat de l'USTA en 2023 avec Deloitte pour améliorer le commerce électronique et les offres de marques privées illustre la manière dont les organisations privilégient les capacités numériques pour développer des sources de revenus durables et accroître l'engagement envers la marque. L'approche DTC permet aux marques d'obtenir des marges plus élevées, de proposer des expériences personnalisées et d'ajuster les stocks en fonction de l'analyse du comportement des consommateurs. Le Rapport sur les Tendances du Commerce Électronique 2025 du Groupe DHL indique que 26 % des consommateurs mondiaux achètent des articles de sport, de loisirs et de passe-temps, y compris des équipements de tennis, via des places de marché en ligne, tandis que 23 % effectuent des achats via des plateformes de médias sociaux [1]Source : Groupe DHL, "Rapport sur les Tendances du Commerce Électronique 2025", dhl.com. De plus, les marques utilisent l'analyse de données pour améliorer les stratégies marketing, personnaliser les recommandations de produits et fidéliser les clients. Cette transformation se reflète dans les investissements des entreprises dans des stratégies axées sur le numérique, le service client alimenté par l'intelligence artificielle et les campagnes de marketing d'influence sur les plateformes Instagram et TikTok. Les préférences des consommateurs pour la commodité des achats en ligne et les expériences personnalisées stimulent l'expansion du marché, influençant l'innovation des marques, l'engagement des consommateurs et la dynamique concurrentielle.

Analyse de l'impact des freins du marché des équipements de tennis*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fluctuation de la disponibilité des matières premières | -0.4% | Mondial, avec un impact aigu dans les centres de fabrication | Court terme (≤ 2 ans) |

| Augmentation des produits de marque imités/contrefaits | -0.3% | Mondial, concentré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Adoption lente des programmes de recyclage de l'économie circulaire | -0.2% | Marchés développés en tête, marchés émergents à la traîne | Long terme (≥ 4 ans) |

| Infrastructures de tennis limitées dans certaines régions émergentes | -0.5% | Marchés émergents en Afrique, en Amérique latine et dans certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation de la disponibilité des matières premières

Les défis liés à la disponibilité des matières premières ont un impact significatif sur les opérations de fabrication d'équipements de tennis, affectant les coûts de production et les délais de livraison chez les fabricants. Les vulnérabilités d'approvisionnement persistent dans les matériaux synthétiques pour les cadres de raquettes, notamment la fibre de carbone, les composites et les polymères, ainsi que le caoutchouc et le feutre pour les balles de tennis. Les récentes mises en œuvre de droits de douane sur les marchés clés ont augmenté les coûts et contraint les entreprises à réévaluer leurs stratégies d'approvisionnement. L'impact environnemental est significatif, avec une production annuelle de 330 millions de balles de tennis, dont 95 % finissent dans des décharges, créant une pression pour trouver des alternatives de matériaux durables selon la Fondation Ellen MacArthur en 2023 [2]Source : Fondation Ellen MacArthur, "Running rings: why we need a circular economy for sports kit", ellenmacarthurfoundation.org. En réponse, les fabricants adoptent des stratégies d'intégration verticale, explorent des options d'approvisionnement alternatives et développent des produits utilisant des matériaux uniques et du contenu recyclé. Parmi les exemples figurent les prototypes de balles en matériau unique de la Fédération Internationale de Tennis et les produits recyclés de Phoenix Tennis Ball. Cependant, les petits fabricants peinent à obtenir des contrats à long terme ou à gérer les hausses de coûts, ce qui pourrait conduire à une consolidation du marché. Les performances futures du marché dépendent de plus en plus du développement de chaînes d'approvisionnement robustes et de l'avancement de l'innovation en matière de matériaux pour faire face à la fois aux perturbations de l'approvisionnement et aux préoccupations environnementales.

Infrastructures de tennis limitées dans certaines régions émergentes

Les infrastructures de tennis limitées dans les régions émergentes créent des barrières importantes sur le marché, limitant à la fois la participation de base et le développement des joueurs. Les pays d'Asie, d'Afrique et de certaines parties de l'Amérique latine rencontrent des obstacles substantiels à l'entrée, notamment des coûts de construction initiaux élevés et une pénurie de personnel de maintenance qualifié. Ces régions présentent une rareté notable d'installations d'accès public, de clubs de tennis, de programmes scolaires et d'investissements municipaux par rapport aux marchés établis en Amérique du Nord et en Europe. Le déficit d'infrastructures a un impact direct sur le potentiel de vente d'équipements, car les joueurs sans accès fiable à des courts de qualité sont moins susceptibles d'effectuer des achats réguliers de raquettes, de balles et de vêtements. Les défis supplémentaires comprennent les pressions croissantes de l'urbanisation, la concurrence pour les espaces récréatifs et la tendance à privilégier les sports nécessitant moins d'infrastructures. Bien que certains pays progressent grâce à des initiatives d'infrastructure ciblées, comme les investissements du Canada et de la Chine dans des installations toute l'année et des programmes communautaires, le développement reste lent dans de nombreuses nations peuplées. La croissance du marché continuera d'être asymétrique, principalement concentrée dans les marchés établis et les régions qui mettent l'accent sur le développement des infrastructures sportives, jusqu'à ce que les marchés émergents mettent en œuvre des solutions viables pour élargir l'accès aux courts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des équipements de tennis

Par Type de Produit :

Les Raquettes en Tête Malgré l'Ascension Rapide des ChaussuresLes raquettes détiennent une part de marché de 41,23 % en 2024, maintenant leur position d'achat d'équipement essentiel pour les joueurs de tennis à tous les niveaux. La solidité de ce segment est soutenue par les avancées technologiques, comme en témoigne le lancement en 2025 de la série Clash V3 de Wilson avec la technologie SI3D, qui offre une flexibilité de cadre améliorée et une stabilité hors centre. L'usure naturelle des cordages et des cadres crée des cycles de remplacement réguliers, offrant aux fabricants des sources de revenus stables.

Le segment des chaussures devrait croître à un CAGR de 5,97 % durant 2025-2030, ce qui en fait la catégorie à la croissance la plus rapide. Cette croissance est illustrée par le lancement de la chaussure de tennis GEL-RESOLUTION X d'ASICS en janvier 2025, qui intègre une mousse FF BLAST PLUS ECO pour l'amorti et la technologie DYNAWALL pour la stabilité latérale. Par ailleurs, les balles de tennis maintiennent une demande régulière en raison des besoins de remplacement fréquents, tandis que la croissance des vêtements est soutenue par des designs qui séduisent à la fois les consommateurs sportifs et décontractés. Le segment des sacs et accessoires montre un potentiel croissant, illustré par la stratégie de tarification premium de la Collection Roland-Garros 2025 de Wilson. La catégorie « Autres », comprenant les aides à l'entraînement et les équipements de court, se développe grâce à l'intégration de la technologie de l'intelligence artificielle et des solutions d'entraînement intelligentes.

Par Utilisateur Final :

La Domination des Adultes Mise au Défi par l'Élan des JeunesLes adultes représentent 82,09 % du marché en 2024, portés par leur pouvoir d'achat plus élevé et leur engagement continu envers le tennis. Ce segment affiche une forte adoption des produits premium, les professionnels et les amateurs assidus investissant dans des équipements haute performance pour améliorer leur jeu. Le marché adulte stable offre aux fabricants des revenus réguliers et des opportunités dans le segment premium. Par ailleurs, le tennis sert à la fois d'activité de remise en forme et de sport social pour les adultes, stimulant les mises à niveau régulières des équipements et les achats répétés.

Le segment des enfants croît à un CAGR de 6,14 %, alimenté par la participation croissante des jeunes et l'investissement parental accru dans le développement sportif des enfants. Les fabricants ont répondu avec des produits spécialisés, notamment des raquettes légères et des équipements adaptés à la taille pour améliorer la jouabilité pour les jeunes joueurs. Selon l'Association de Tennis des États-Unis, les joueurs de moins de 35 ans ont contribué aux deux tiers de la croissance de 8 % de la participation au tennis aux États-Unis en 2024 [3]Source : Association de Tennis des États-Unis, "Rapport sur la Participation au Tennis aux États-Unis 2025", usta.com. L'expansion des programmes scolaires et des initiatives de développement junior continue de stimuler la demande d'équipements, tandis que les parents considèrent de plus en plus le tennis comme une compétence précieuse. De plus, l'influence des athlètes professionnels et les succès olympiques inspirent les jeunes joueurs à pratiquer le tennis, maintenant une demande régulière pour les équipements de débutants et de niveau intermédiaire.

Par Application :

Le Marché Amateur Stimule l'Innovation en Matière d'AccessibilitéLe segment d'application amateur/personnel représente 61,16 % de la part de marché en 2024 et devrait croître à un CAGR de 5,58 % jusqu'en 2030. Cette domination reflète la popularité généralisée du tennis en tant qu'activité récréative. La solidité du segment découle d'une demande régulière d'équipements accessibles et conviviaux qui combinent performance et jouabilité, permettant aux fabricants de développer des produits spécifiquement destinés aux joueurs de loisir. La croissance est en outre soutenue par une sensibilisation croissante à la santé et au bien-être, le tennis offrant une forme d'exercice efficace adaptée à différents groupes d'âge.

Le segment professionnel/commercial, malgré son volume plus faible, maintient une influence significative sur le marché grâce à la tarification premium et à l'innovation technologique. L'utilisation d'équipements professionnels dans les tournois et la couverture médiatique façonnent les préférences des consommateurs et les comportements d'achat parmi les joueurs de loisir. L'expansion du marché est soutenue par le développement continu des infrastructures, notamment la rénovation des courts publics et l'amélioration des installations. Par exemple, le Département de la Culture, des Médias et du Sport du Royaume-Uni a lancé la rénovation de 1 000 courts publics en 2023, améliorant l'accessibilité pour les joueurs amateurs et professionnels.

Par Canal de Distribution :

La Transformation Numérique Accélère la Croissance en LigneLes magasins de vente au détail en ligne croissent à un CAGR de 6,66 %, dépassant les canaux hors ligne traditionnels à mesure que les consommateurs se tournent vers les plateformes d'achat numériques. Cette croissance découle de l'amélioration des expériences en ligne, notamment des outils d'essayage virtuel et des recommandations de produits alimentées par l'intelligence artificielle qui améliorent la prise de décision des consommateurs. Le partenariat de la Lawn Tennis Association en 2024 avec Pro:Direct Tennis illustre la manière dont les instances dirigeantes utilisent les canaux de distribution numériques pour élargir leur portée. La croissance du commerce électronique se renforce grâce aux stratégies de vente directe aux consommateurs, permettant aux marques de développer des relations plus solides avec les clients tout en améliorant les marges bénéficiaires.

Les magasins de vente au détail hors ligne détiennent 66,05 % de la part de marché en 2024, soulignant l'importance de l'interaction physique avec les produits, notamment pour les équipements premium comme les raquettes, où la taille du grip et la répartition du poids sont des considérations essentielles. Par exemple, l'acquisition de Tennis-Point par Fromuth Racquet Sports en juin 2024 illustre la consolidation du secteur de la vente au détail à mesure que les entreprises intègrent les capacités en ligne aux magasins physiques. Les détaillants traditionnels mettent en œuvre des stratégies omnicanales qui combinent les expériences en ligne et hors ligne, notamment des options de retrait en magasin pour les achats en ligne et des catalogues numériques dans les points de vente physiques. Le paysage de la distribution continue d'évoluer vers des modèles hybrides qui combinent les avantages des deux canaux pour répondre aux différentes préférences des consommateurs.

Analyse Géographique

Marché des équipements de tennis en Amérique du Nord

L'Amérique du Nord détient une part de marché de 31,91 % en 2024, les États-Unis menant la croissance régionale grâce à ses 25,7 millions de joueurs de tennis et au développement continu des infrastructures. Les investissements clés comprennent la transformation de 800 millions USD du Centre national de tennis Billie Jean King par l'USTA et l'installation Swing Racquet + Paddle de 125,4 millions USD à Raleigh, prévue pour mai 2025. Le Canada et le Mexique contribuent à l'expansion du marché grâce à une participation accrue et au développement des installations. La structure de marché établie de la région soutient l'adoption de produits haut de gamme, appuyée par un solide parrainage d'entreprises, des réseaux de distribution développés et une large participation sportive à travers les différentes catégories démographiques.

Marché des équipements de tennis en Asie-Pacifique

Le marché des équipements de tennis en Asie-Pacifique connaît une croissance significative, certains segments devant atteindre des CAGR de 7,30 % durant la période 2025-2030. Cette expansion est principalement portée par l'urbanisation croissante, les investissements gouvernementaux dans les infrastructures sportives et la participation croissante au tennis dans les grandes villes. Les fabricants d'équipements répondent à cette tendance en élargissant leurs gammes de produits et en établissant des partenariats avec des athlètes régionaux et des organisations sportives. Le marché affiche de solides performances dans les ventes de chaussures et de raquettes, soutenues par une augmentation de l'organisation de tournois internationaux et des programmes nationaux de remise en forme. La combinaison des initiatives de développement du tennis à la base et de la forte présence de fabricants mondiaux et régionaux renforce la position de la région sur le marché mondial. Avec le développement continu des infrastructures de tennis et une base de joueurs en expansion, l'Asie-Pacifique est positionnée pour être un moteur de croissance clé sur le marché mondial des équipements de tennis jusqu'en 2030.

Marché des équipements de tennis en EMEA et en Amérique du Sud

L'Europe affiche une croissance régulière, soutenue par son solide héritage tennistique et ses investissements dans les infrastructures, notamment le programme britannique de rénovation des courts publics d'une valeur de 30 millions GBP prévu pour juin 2025. Les grands tournois, en particulier Wimbledon, stimulent la demande en équipements et renforcent la visibilité des marques. L'Allemagne, la France et l'Italie représentent des marchés établis avec une demande constante, tandis que les pays d'Europe de l'Est offrent des opportunités de croissance grâce à des taux de participation en hausse et à l'avancement économique. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, présentent un potentiel de croissance substantiel grâce au développement des infrastructures de tennis et à l'augmentation des taux de participation, soutenus par des initiatives de développement international et des investissements sportifs.

Paysage Concurrentiel

La fabrication d'équipements de tennis présente une fragmentation modérée, avec des fabricants établis maintenant des positions importantes sur le marché tout en faisant face à la concurrence de nouveaux entrants et de fabricants d'équipements spécialisés. La concurrence dans la fabrication d'équipements de tennis s'étend aux multinationales et aux fabricants spécialisés dans le développement de produits, les contrats de sponsoring d'athlètes et la distribution internationale. Des entreprises comme Nike, Adidas, Yonex, Wilson et Head maintiennent leur leadership sur le marché grâce à des investissements en recherche et développement, des améliorations de produits et des contrats d'endorsement avec des joueurs professionnels. Ces entreprises utilisent de vastes canaux de distribution et d'importantes ressources marketing pour maintenir leur présence sur le marché et soutenir le positionnement de leurs produits premium. Le marché a également attiré des marques de style de vie ciblant les segments de mode inspirés du tennis, tandis que des fabricants spécialisés entrent avec des produits distincts axés sur la durabilité ou les options de personnalisation.

L'innovation produit reste un facteur concurrentiel clé, les fabricants se concentrant sur le développement de raquettes légères, l'intégration de technologies intelligentes et l'amélioration des matériaux de cordage et des designs vestimentaires. Les récents lancements de produits, notamment la Pure Drive Gen11 de Babolat et les chaussures de tennis d'ASICS, témoignent de l'accent mis par le secteur sur l'optimisation des performances et le confort des joueurs. Les entreprises répondent également à l'évolution des comportements des consommateurs, notamment l'augmentation des achats en ligne et la demande d'équipements personnalisés. Les stratégies de différenciation du marché comprennent les sponsorings de tournois, les éditions spéciales et les partenariats qui fidélisent les clients dans les segments récréatifs et professionnels.

Le marché fait face à des pressions concurrentielles liées aux produits contrefaits, à la volatilité des prix des matières premières et à l'accès limité au marché dans les régions en développement. Les grands fabricants relèvent ces défis grâce à des améliorations de la chaîne d'approvisionnement et au placement stratégique des stocks, tandis que les petites entreprises connaissent généralement des délais de livraison plus longs et des coûts de production plus élevés. La durabilité environnementale est devenue de plus en plus importante, les entreprises développant des matériaux recyclés et des processus de fabrication respectueux de l'environnement. À mesure que la participation au tennis augmente et que les préférences des consommateurs évoluent, les entreprises doivent combiner l'innovation produit avec des stratégies de tarification et de distribution efficaces pour maintenir leurs positions sur le marché.

Leaders du Secteur des Équipements de Tennis

Head Sport GmbH

Amer Sports, Inc.

Babolat VS SAS

Yonex Co., Ltd.

Sumitomo Rubber Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des équipements de tennis

- Amer Sports, Inc.

- Head Sport GmbH

- Babolat VS S.A.S

- Yonex Co., Ltd.

- Sumitomo Rubber Industries, Ltd. (Dunlop Sports)

- Tecnifibre, S.A.

- Authentic Brands Group LLC

- Diadem Sports

- Furi Sport

- Mizuno Corporation

- PACIFIC GmbH

- Volkl Tennis

- Asics Corporation

- Nike, Inc.

- Adidas AG

- New Balance Athletics, Inc.

- Lotto Sport Italia S.p.A.

- PowerAngle LLC

- Gamma Sports

- Joma Sport, S.A.

Développements récents du secteur sur le marché des équipements de tennis

- Mars 2025 : ASICS et la maison de mode française A.P.C. ont établi un partenariat stratégique pour lancer une Collection Tennis avant la Tournée Européenne de Tennis. La collection intégrait des vêtements pour le court et hors du court. La collection de 20 pièces sur le court a intégré la technologie de performance d'ASICS avec les spécifications de design d'A.P.C. La collection femme comprenait la Robe Crew, le Haut Crew sans Manches, le Short 2-N-1, le Soutien-gorge Longline et le Short Sprinter de 7 pouces. La collection homme comprenait le Haut Crew à Manches Courtes, le Haut Crew sans Manches et le Short de 5 pouces.

- Janvier 2025 : ASICS a annoncé le lancement de la chaussure de tennis GEL-RESOLUTION™ X. Le dernier modèle de la série offrait un confort et une stabilité améliorés. La GEL-RESOLUTION™ X serait disponible à partir du 10 janvier 2025 dans les magasins ASICS, sur asics.com et chez les partenaires de vente au détail mondiaux.

- Août 2024 : Wilson a lancé la Collection RF, une gamme d'équipements de tennis conçue et développée en collaboration avec Roger Federer. La gamme RF 01 comprenait trois modèles de raquettes, chacun ayant été testé par Federer. La collection comprenait également des sacs de performance et des accessoires. La Collection RF était disponible à l'achat en ligne et dans les magasins Wilson.

Portée du Rapport Mondial sur le Marché des Équipements de Tennis

Aperçu de la Segmentation

| Raquettes |

| Balles |

| Vêtements |

| Chaussures |

| Sacs et Accessoires |

| Autres |

| Adultes |

| Enfants |

| Professionnel/Commercial |

| Amateur/Personnel |

| Magasins de Vente au Détail en Ligne |

| Magasins de Vente au Détail Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Raquettes | |

| Balles | ||

| Vêtements | ||

| Chaussures | ||

| Sacs et Accessoires | ||

| Autres | ||

| Par Utilisateur Final | Adultes | |

| Enfants | ||

| Par Application | Professionnel/Commercial | |

| Amateur/Personnel | ||

| Par Canal de Distribution | Magasins de Vente au Détail en Ligne | |

| Magasins de Vente au Détail Hors Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des équipements de tennis et la croissance attendue ?

La taille du marché des équipements de tennis est de 38,45 milliards USD en 2025 et devrait atteindre 49,85 milliards USD d'ici 2030, affichant un CAGR de 5,33 %.

Quelle région connaît la croissance la plus rapide sur le marché des équipements de tennis ?

L'Asie-Pacifique devrait croître à un CAGR de 7,30 % entre 2025 et 2030, portée par la hausse des revenus de la classe moyenne et des investissements substantiels dans les infrastructures.

Quelle catégorie de produits génère le plus de revenus aujourd'hui ?

Les raquettes dominent avec 41,23 % de la part du marché des équipements de tennis en 2024, bénéficiant de mises à niveau technologiques continues et de cycles de remplacement prévisibles.

Comment les canaux de vente évoluent-ils ?

La vente au détail en ligne affiche un CAGR de 6,66 % à mesure que les marques pivotent vers des modèles de vente directe aux consommateurs, bien que les magasins hors ligne captent encore 66,05 % des ventes de 2024 grâce aux services d'essayage en personne.

Dernière mise à jour de la page le: