Taille et part de marché des équipements de hockey sur gazon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.91 Milliards de dollars |

| Taille du Marché (2031) | 6.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

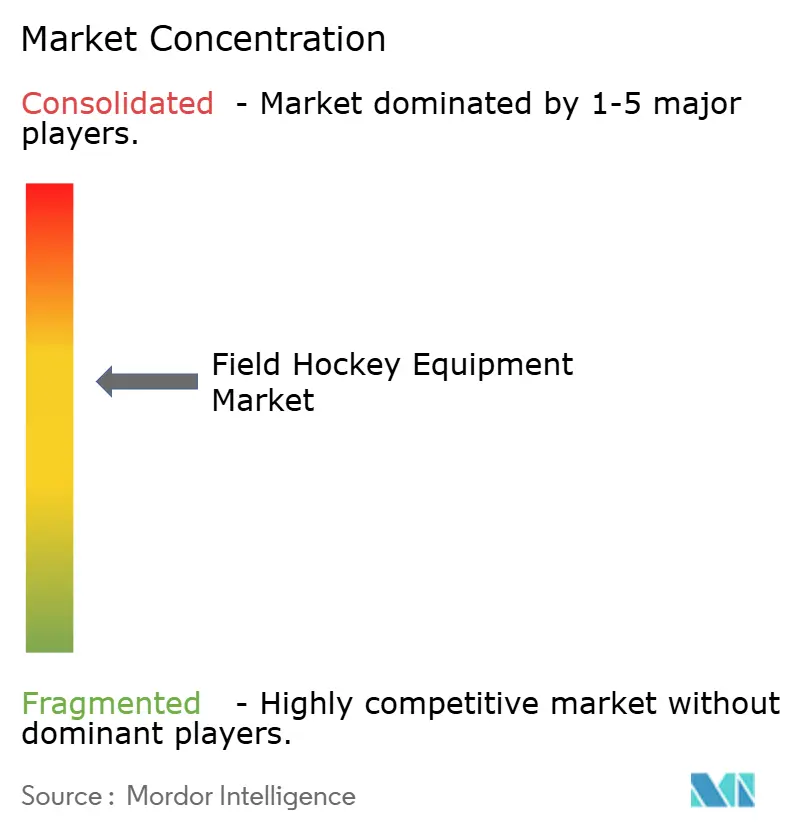

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de hockey sur gazon par Mordor Intelligence

La taille du marché des équipements de hockey sur gazon était évaluée à 5,72 milliards USD en 2025 et devrait croître de 5,91 milliards USD en 2026 pour atteindre 6,93 milliards USD d'ici 2031, à un TCAC de 3,24 % au cours de la période de prévision (2026-2031). L'adoption s'étend au-delà des pôles européens de longue date, alors que les ligues télévisées, les tournois féminins à prix égaux et les programmes scolaires stimulent la demande en équipements. Les contrats de diffusion liés à la FIH Pro League et à la Hockey India League canalisent de nouveaux financements de parrainage vers les clubs, stimulant les ventes de crosses répliques, de balles de marque et de tenues d'équipe. L'innovation en matière de matériaux, centrée sur la fibre de carbone et le graphène, maintient les prix des crosses haut de gamme à un niveau élevé tout en permettant des manches plus légers qui incitent aux mises à niveau fréquentes. Les mandats réglementaires, notamment la règle du masque facial de la FIH, entrée en vigueur en janvier 2025, raccourcissent les cycles de remplacement des équipements de protection. Parallèlement, l'expansion des surfaces en gazon synthétique modifie les schémas d'achat répété en faveur des chaussures, les joueurs remplaçant leurs chaussures de gazon tous les 12 à 18 mois pour prévenir les traumatismes des chevilles et des genoux.

Points clés du rapport

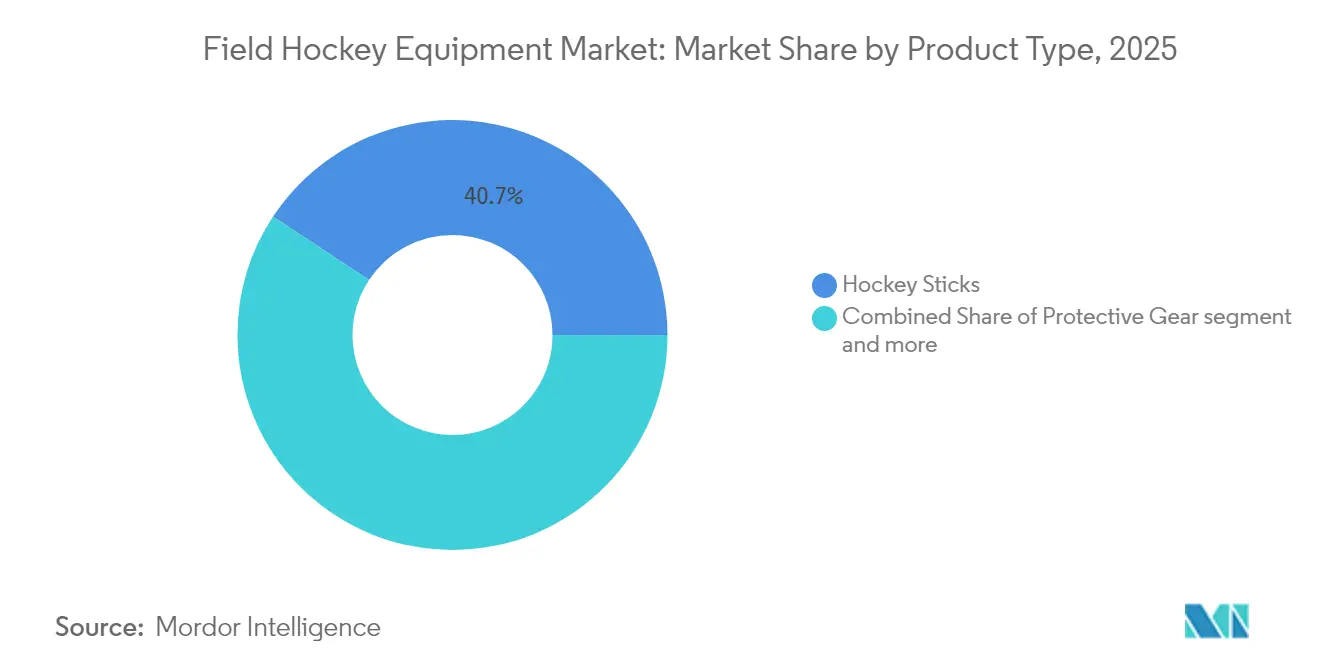

- Par type de produit, les crosses composites et en bois ont capturé 40,72 % de la part de marché des équipements de hockey sur gazon en 2025 ; les chaussures devraient progresser à un TCAC de 3,86 % jusqu'en 2031.

- Par utilisateur final, les joueurs individuels détenaient 66,78 % de la taille du marché des équipements de hockey sur gazon en 2025, tandis que les acheteurs institutionnels affichaient un TCAC inférieur de 3,74 % vers 2031.

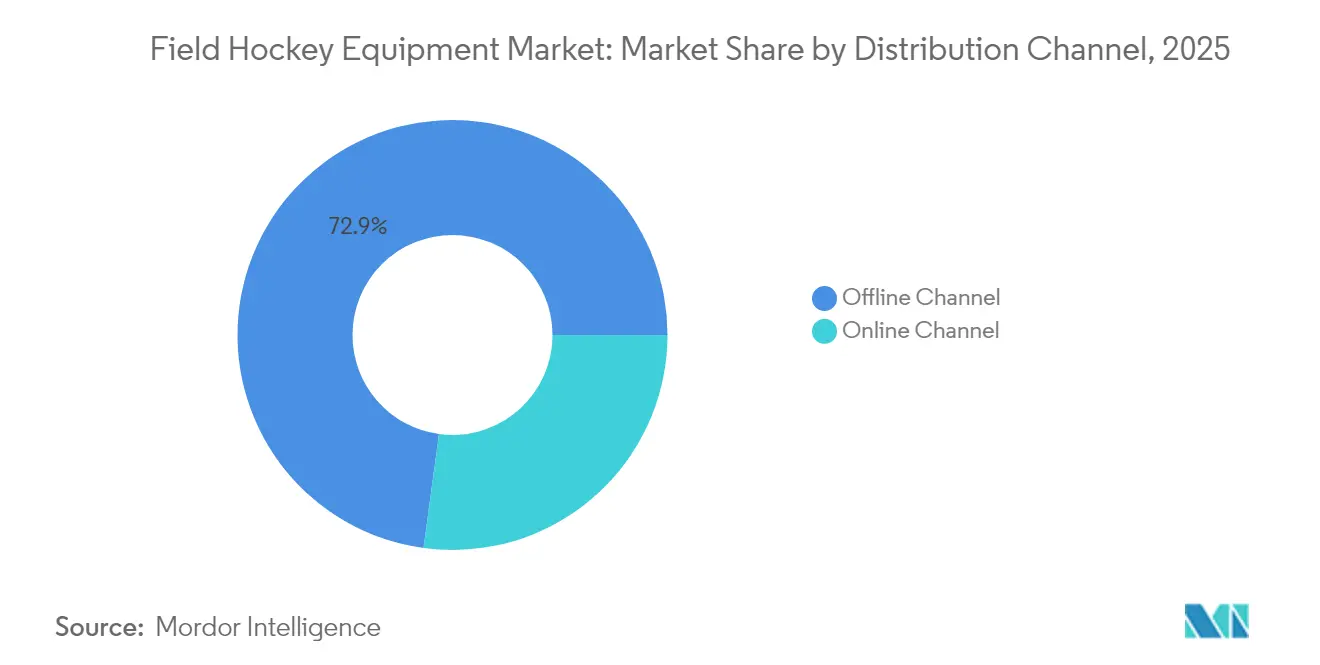

- Par canal de distribution, les canaux hors ligne représentaient 72,85 % du chiffre d'affaires en 2025. Les plateformes en ligne, quant à elles, progressent à un TCAC de 4,96 %, portées par les politiques de retour gratuit et les consultations virtuelles.

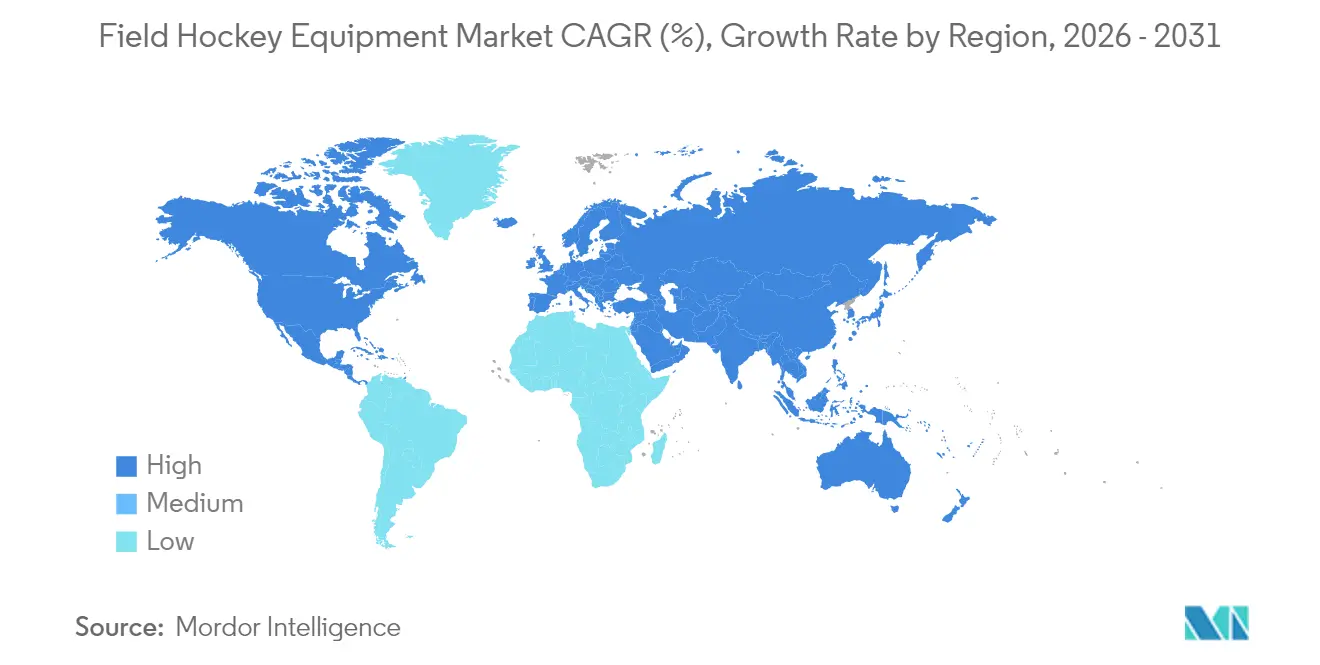

- Par géographie, l'Europe a dominé le marché des équipements de hockey sur gazon avec une part de marché de 38,02 % en 2025 ; la région Asie-Pacifique devrait afficher la plus forte expansion régionale à un TCAC de 4,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de hockey sur gazon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des tournois internationaux et des contrats de diffusion | +0.7% | Europe, Asie-Pacifique, portée mondiale de la diffusion en continu | Moyen terme (2 à 4 ans) |

| Croissance de la participation féminine | +0.6% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Innovation dans les matériaux des crosses composites | +0.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des programmes sportifs au niveau scolaire | +0.4% | Amérique du Nord, Asie-Pacifique, Afrique | Long terme (≥ 4 ans) |

| Évolution vers des chaussures optimisées pour le gazon synthétique | +0.3% | Pays-Bas, Allemagne, Australie, sites de gazon synthétique mondiaux | Moyen terme (2 à 4 ans) |

| Essor des réglementations sur les équipements de protection | +0.3% | Europe, Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des tournois internationaux et des contrats de diffusion

La visibilité mondiale du hockey se développe rapidement, avec plus de 600 matchs annuels de la FIH Pro League désormais diffusés en continu dans le monde entier. Des diffuseurs tels que Viacom18 en Inde et la BBC au Royaume-Uni ont conclu des contrats de droits pluriannuels, renforçant l'exposition des sponsors, selon la Fédération internationale de hockey[1]Source : Fédération internationale de hockey, "FIH Pro League," fih.hockey. La Hockey India League revitalisée en Inde a injecté 925 crores INR (environ 111 millions USD) en investissements de franchise, une hausse qui stimule des ventes plus élevées de crosses répliques et de tenues d'équipe, selon Hockey India[2]Source : Hockey India, "Hockey India League 2024-25," hockeyindia.org. La couverture médiatique accrue raccourcit également le cycle innovation-consommateur, car les joueurs récréatifs achètent des crosses signature seulement quelques semaines après leur apparition dans les matchs télévisés. Parallèlement, la plateforme numérique Watch.Hockey élargit l'accès sur des marchés comme le Kenya et la Malaisie, contribuant à stimuler la participation populaire. Les cycles de tournois stimulent également la demande à court terme de consommables, notamment des balles et des chasubles d'entraînement, les clubs allouant 15 à 20 % de budget supplémentaire durant les années de championnat.

Croissance de la participation féminine au hockey sur gazon

La structure à prix égaux de la FIH incite les fédérations nationales à développer les compétitions féminines, l'Angleterre Hockey visant un équilibre de genre de 50 % d'ici 2027. Le relancement de la ligue en Inde présente six franchises féminines, catalysant une nouvelle activité d'endossement pour des crosses conçues avec des poignées plus étroites et des profils de flex plus légers, selon Hockey India. Aux États-Unis, l'expansion de la NCAA à près de 300 universités soutient désormais plus de 7 000 athlètes féminines qui considèrent les achats d'équipements comme des investissements de performance plutôt que des achats discrétionnaires, selon USA Field Hockey. Des marques comme Osaka répondent en développant des chaussures spécifiques aux femmes avec une stabilité améliorée de la cheville, contribuant à stimuler des achats saisonniers récurrents. Ce changement démographique renforce également la demande de crosses composites de milieu de gamme, les nouveaux joueurs cherchant des améliorations de performance significatives sans s'engager dans des prix de niveau élite.

Innovation dans les matériaux des crosses composites

Le modèle GR10000 enrichi au graphène de Grays réduit les vibrations tout en préservant le transfert de puissance, soutenant son positionnement premium à 329,99 GBP, selon Grays of Cambridge. La parité des matériaux s'élargit à mesure que des fournisseurs tels que Sigmatex et Toray accordent des licences de préimprégnés carbone de qualité aérospatiale à plusieurs fabricants, élevant les performances de base entre les marques. En conséquence, la différenciation se déplace de plus en plus vers la géométrie de l'arc, le ressenti et les endorsements d'athlètes plutôt que vers les matériaux exclusifs. Le Pro Tour LTD d'Osaka, fabriqué avec des couches de carbone multidirectionnelles, maintient son « punch » plus longtemps, répondant aux préoccupations des utilisateurs concernant la dégradation prématurée du flex. Comme les crosses en carbone ont tendance à se casser soudainement, de nombreux athlètes les remplacent de manière préventive, accélérant le renouvellement dans le segment premium même si leur longévité surpasse encore celle des crosses en bois traditionnelles. Dans le même temps, des petites marques comme Ritual ont désormais accès aux mêmes matières premières de haute qualité, leur permettant de concurrencer dans les segments de prix moyens autrefois dominés par des acteurs bien établis.

Expansion des programmes sportifs au niveau scolaire

La collaboration de USA Field Hockey avec la Skyhawks Sports Academy a initié plus de 20 000 enfants à ce sport grâce à des stages incluant des équipements, abaissant les barrières d'entrée pour les familles et soutenant l'expansion populaire. En Australie, le programme Sporting Schools a touché 63 597 élèves en 2024, soit une augmentation de 53 % d'une année sur l'autre, portée par des kits de démarrage subventionnés fournis par Hockey Australia[3]Source : Hockey Australia, "Initiative Sporting Schools 2024," hockey.org.au. Les Jeux de la jeunesse Khelo India équipent les clubs ruraux de crosses composites, générant une demande en phase initiale qui évolue vers des achats de plus grande valeur à mesure que les compétences des joueurs progressent. À travers l'Afrique, le Kenya a établi plus de 50 nouveaux clubs à la suite de la Coupe d'Afrique 2024, générant une croissance significative des commandes d'entrée de gamme pour les balles, les crosses et les chaussures. Ces voies scolaires et axées sur la jeunesse favorisent une familiarité précoce avec les marques, positionnant les fabricants pour fidéliser à long terme et capturer des achats de mise à niveau à marge plus élevée à mesure que des concurrents entrent sur le marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des crosses composites haut de gamme | –0.4% | Afrique, Amérique du Sud, Asie du Sud-Est, clubs à faibles revenus | Moyen terme (2 à 4 ans) |

| Préoccupations liées aux blessures limitant la participation des jeunes | –0.3% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration lente des équipements intelligents/technologiques | –0.2% | Centres d'élite en Europe, en Australie ; faible adoption au détail ailleurs | Long terme (≥ 4 ans) |

| Réglementations incohérentes sur les équipements | –0.2% | Disparités entre la FIH et les fédérations nationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des crosses composites haut de gamme

Les crosses haut de gamme dont le prix dépasse 300 GBP excèdent les revenus mensuels dans des régions comme le Kenya et l'Argentine, renforçant la perception du hockey sur gazon comme un sport d'élite, selon Grays of Cambridge. Aux Pays-Bas, l'adhésion des jeunes a diminué de 12,6 % entre 2018 et 2023, les coûts des équipements étant cités comme un facteur clé d'attrition, selon l'Association royale néerlandaise de hockey (KNHB)[4]Source : KNHB, "Jaarverslag 2023 incl. jaarrekening," knhb.nl. Les détaillants tentent d'améliorer l'accessibilité financière en remettant les modèles de la saison précédente à 25-30 %, mais cela conditionne les consommateurs à attendre les soldes, affaiblissant les ventes à prix plein lors des lancements. Les crosses en fibre de verre de milieu de gamme, généralement au prix de 130 à 180 GBP, offrent un compromis en matière de coût, mais elles sont plus lourdes et moins réactives, ce qui peut décourager les joueurs compétitifs. Par ailleurs, les systèmes de financement ou de location limités, au-delà d'une poignée de clubs néerlandais, continuent de freiner l'adoption sur les marchés émergents.

Préoccupations liées aux blessures limitant la participation des jeunes

Selon les Centres américains pour le contrôle et la prévention des maladies (CDC), le hockey sur gazon se classe septième parmi les sports de jeunesse pour l'incidence des commotions cérébrales, 60 % des cas résultant d'un contact avec une crosse ou une balle[5]Source : Centres pour le contrôle et la prévention des maladies, "Statistiques sur les blessures dans les sports de jeunesse," cdc.gov. Une étude de 2024 en Corée a rapporté un taux de blessures global de 27,3 %, impliquant principalement des traumatismes de la cheville et du genou, contribuant à l'hésitation des parents. Les réglementations de la FIH imposent l'utilisation de masques uniquement pour les corners courts, laissant les impacts à la tête lors du jeu ouvert largement non protégés. Aux États-Unis, la participation au hockey sur gazon dans les lycées reste modeste par rapport au football, en partie parce que les districts scolaires privilégient les sports à moindre risque. Sans accès cohérent à un soutien en rééducation, les joueurs blessés abandonnent souvent leur participation, réduisant ainsi le vivier de talents à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les crosses composites dominent les revenus, les chaussures captent l'élan

En 2025, les crosses représentaient 40,72 % du marché mondial des équipements de hockey sur gazon, portées par des manches composites vendus entre 200 et 330 GBP par des marques telles que Grays of Cambridge. Les crosses en bois restent principalement confinées aux établissements scolaires et aux segments nostalgiques, avec des prix inférieurs à 50 GBP. Les chaussures, avec un TCAC projeté de 3,86 %, constituent la catégorie à la croissance la plus rapide, soutenue par la prolifération du gazon artificiel en Europe et en Australie. Les chaussures de gazon synthétique haut de gamme, dont le prix est compris entre 120 et 210 USD, sont dotées de protège-orteils et de crampons latéraux qui atténuent le risque de blessure. Les équipements de protection font l'objet d'une attention réglementaire croissante, bien que l'adoption au-delà des casques et des masques reste inégale en raison de problèmes de confort. Les balles et les accessoires restent des consommables stables, les clubs renouvelant leur stock chaque saison.

Les crosses composites dominent le marché parce que la fibre de carbone préserve la cohérence du flex, incitant les joueurs d'élite à effectuer des mises à niveau pour des gains de performance progressifs. Cependant, les prix élevés limitent la pénétration dans les marchés émergents, ce qui pousse les marques à introduire des hybrides fibre de verre-carbone de milieu de gamme à moins de 160 GBP. Les cycles de remplacement des chaussures sont plus courts, allant de 12 à 18 mois, contre jusqu'à deux ans pour les crosses, améliorant ainsi la valeur à vie du joueur. Les équipements de protection connaissent des pics de demande occasionnels lors de nouvelles réglementations, le mandat de masque de 2025 devant stimuler temporairement les volumes. Les accessoires, bien que peu rentables, augmentent la valeur du panier en ligne lorsque les consommateurs ajoutent des articles tels que des gants, du grip tape et des sacs pour atteindre les seuils de livraison gratuite.

Par utilisateur final : les joueurs individuels stimulent la croissance via les canaux directs au consommateur

Les consommateurs individuels génèrent 66,78 % du chiffre d'affaires mondial des équipements de hockey sur gazon et devraient croître à un TCAC de 4,11 %, portés par des écosystèmes de commerce électronique robustes. Les portails en ligne, tels que Longstreth et JustHockey, proposent des consultations virtuelles sur le flex et des retours gratuits, offrant un accès à des assortiments plus larges à des prix 10 à 15 % inférieurs à ceux de la vente au détail traditionnelle. Les acheteurs institutionnels, tels que les écoles, les clubs et les associations, bénéficient de remises sur les achats en gros, mais passent généralement des commandes sur un cycle annuel, ce qui limite la fréquence des achats. Les ventes directes via les réseaux sociaux, notamment Instagram et TikTok, via des influenceurs, accélèrent les achats impulsifs immédiatement après les matchs télévisés.

La croissance de la participation féminine élargit davantage le segment individuel, car les athlètes féminines recherchent des poignées plus étroites et des crosses plus légères, souvent négligées dans les achats en gros. Les modèles d'abonnement, facturant 30 à 50 EUR par mois pour des équipements rotatifs, réduisent les obstacles aux coûts initiaux tout en assurant des flux de revenus prévisibles pour les marques. Aux Pays-Bas, les ligues récréatives adultes contribuent à compenser le déclin de la participation des jeunes, les 25-35 ans étant prêts à investir dans des équipements haut de gamme. Dans les marchés émergents tels que le Kenya, la Malaisie et l'Inde rurale, les budgets institutionnels dépendent fortement des subventions, entraînant une demande sporadique et imprévisible.

Par canal de distribution : le commerce en ligne se développe, le commerce hors ligne conserve l'avantage sur les articles à prix élevé

Le commerce de détail hors ligne continue de dominer, représentant 72,85 % des ventes d'équipements de hockey sur gazon en 2025, car les essais tactiles restent essentiels pour les premiers acheteurs de crosses et de chaussures. Les technologies en magasin, telles que la cartographie de pression, permettent aux consommateurs d'évaluer la géométrie de l'arc et l'ajustement des chaussures en temps réel. Néanmoins, les canaux en ligne progressent à un TCAC de 4,96 % jusqu'en 2031, aidés par des guides de tailles améliorés et la livraison bidirectionnelle gratuite qui contribuent à combler le fossé tactile. Les principales plateformes de commerce électronique, dont HockeyDirect, répertorient désormais plus de 450 références de crosses, facilitant la comparaison des achats.

Les points de vente physiques atteignent des valeurs moyennes de commande plus élevées (200 à 300 USD) grâce à la vente croisée d'accessoires et à la vente incitative de modèles haut de gamme par le personnel. Les paniers en ligne se situent en moyenne entre 150 et 200 USD, mais bénéficient d'une clôture plus rapide grâce aux outils de paiement en un clic. La pandémie de COVID-19 a accéléré l'adoption numérique, portant la pénétration en ligne à 27,15 % en 2025. Des stratégies omnicanales hybrides émergent, avec des magasins proposant des services de click-and-collect qui combinent l'efficacité des commandes en ligne avec l'expertise en magasin.

Analyse géographique

L'Europe représentait 38,02 % du chiffre d'affaires mondial des équipements de hockey sur gazon en 2025, portée par une forte participation et une infrastructure robuste. Les Pays-Bas, avec 256 565 membres de la KNHB, plus de 950 terrains et 325 clubs, restent l'ancre régionale. L'Allemagne maintient l'intérêt des jeunes grâce à ses plus de 400 clubs et à son palmarès olympique, tandis que la Belgique exploite sa médaille d'or de Tokyo 2020 pour débloquer des financements pour la jeunesse, selon la Fédération allemande de hockey (DHB). Les initiatives de parité de genre en Angleterre stimulent la demande d'équipements spécifiques aux femmes. Cependant, la participation des jeunes a diminué dans certaines parties de l'Europe occidentale en raison des préoccupations liées aux coûts et de la concurrence d'autres sports, ce qui pourrait freiner les volumes à long terme.

L'Asie-Pacifique devrait se développer à un TCAC de 4,23 % jusqu'en 2031. Le redémarrage de la Hockey India League à 925 crores INR en Inde alimente les entrées de capitaux, tandis que l'initiative de distribution de kits Khelo India équipe 36 unités étatiques, établissant des voies de mise à niveau claires. La préparation de l'Australie pour les Jeux de Brisbane 2032 accélère la réfection des terrains, stimulant les commandes de chaussures de gazon et de balles. La Malaisie, la Chine et le Japon maintiennent des équipes nationales compétitives, mais manquent de structures de franchise qui traduisent l'engagement des fans en achats répétés de la part des consommateurs.

L'Amérique du Nord reste un marché de niche. Environ 60 000 joueurs de hockey sur gazon dans les lycées américains palissent par rapport aux 400 000 participants au football, et les coûts d'installation des terrains en gazon dépassant 500 000 USD limitent l'expansion des clubs, selon USA Field Hockey. Les programmes féminins de la NCAA génèrent toutefois une base de consommateurs de crosses haut de gamme concentrée, prête à payer des prix de premier niveau. Le Canada et le Mexique sont en retard, la demande étant concentrée parmi les communautés immigrantes et les tournois internationaux occasionnels. Les marchés émergents connaissent une croissance progressive. Le Kenya a établi 50 clubs à la suite de la Coupe d'Afrique 2024, tandis que l'Afrique du Sud, les Émirats arabes unis et l'Argentine connaissent une expansion sporadique, mais font face à des droits de douane élevés qui gonflent les coûts des équipements. Les marchés d'Amérique latine sont contraints par la volatilité des devises, qui supprime les importations discrétionnaires et limite l'adoption des crosses composites haut de gamme.

Paysage concurrentiel

Le marché mondial des équipements de hockey sur gazon est modérément fragmenté, les principaux acteurs tels qu'Adidas, Grays, STX, Osaka et Gryphon détenant des parts de marché significatives ; cependant, les marques plus petites continuent d'exercer une pression concurrentielle. Adidas exploite les parrainages de la FIH et vend des crosses dans une fourchette de 250 à 380 EUR ; cependant, son large portefeuille sportif dilue sa concentration sur la recherche et le développement spécifiques au hockey sur gazon. La série GR de Grays, enrichie au graphène, illustre la premiumisation axée sur les matériaux, bien que des empilements carbone similaires chez les concurrents aient intensifié des pressions tarifaires similaires aux matières premières, forçant la différenciation vers la géométrie de l'arc, les profils de flex et les endorsements d'athlètes.

Des challengers de milieu de gamme tels que Ritual et Princess Sportsgear exploitent les plateformes directes au consommateur pour sous-coter le commerce de détail traditionnel de 20 à 30 %, capturant les acheteurs sensibles au prix et remodelant les attentes en matière d'accessibilité financière. Les spécialistes des équipements de protection OBO et Gryphon ont rapidement capitalisé sur le mandat de masque de 2025, dimensionnant les produits certifiés pour répondre aux commandes institutionnelles et des clubs. L'innovation technologique reste une frontière inexploitée : les crosses intelligentes pilotes intégrant des capteurs et des analyses de performance restent prohibitivement coûteuses ; cependant, la première marque à atteindre la durabilité et l'accessibilité financière pourrait capturer les 15 % d'athlètes d'élite axés sur la performance.

Les chaussures constituent le segment le plus disputé, alimenté par l'expansion du gazon artificiel en Europe, en Australie et en Asie-Pacifique, ce qui entraîne des cycles de remplacement fréquents. Adidas et Grays rivalisent avec Kookaburra et Asics pour les brevets de stabilité du talon, les endorsements d'athlètes et les innovations de conception qui réduisent le risque de blessure tout en maintenant les performances. Pendant ce temps, les marques régionales exploitent de plus en plus le commerce électronique pour contourner les canaux de distribution traditionnels. La société néerlandaise Brabo et la marque australienne Dita utilisent des micro-influenceurs Instagram et des modèles de drop-shipping flexibles pour commercialiser des crosses composites au prix de 160 à 230 GBP, atteignant des joueurs plus jeunes et nativement numériques.

Les programmes basés sur l'abonnement, hébergés sur des plateformes telles que HockeyDirect et JustHockey, proposent des équipements rotatifs pour 30 à 50 EUR par mois, permettant aux joueurs d'accéder à des produits haut de gamme sans propriété initiale tout en assurant une exposition continue à la marque. Ce modèle pousse les marques établies à repenser leurs cycles de lancement annuels de produits, à se tourner vers des offres de milieu de gamme et d'entrée de gamme, et à explorer des approches omnicanales qui intègrent les essais en magasin avec la commodité numérique. Dans l'ensemble, la concurrence s'intensifie à travers les niveaux de prix, les catégories de produits et les canaux de distribution, alors que les acteurs mondiaux établis et les acteurs régionaux agiles se disputent des parts de marché dans un paysage en évolution axé sur la performance.

Leaders du secteur des équipements de hockey sur gazon

Adidas AG

Grays of Cambridge (International) Ltd

Gryphon Hockey Ltd

Osaka World

STX LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Adidas a lancé sa gamme de crosses de hockey 2025/26, avec des graphismes mis à jour et une ligne complète allant des modèles juniors aux modèles professionnels. La collection utilise un système de numérotation de 0,1 à 0,8 pour indiquer la rigidité, répondant aux différents styles de jeu et niveaux de compétence.

- Mai 2025 : Adidas a dévoilé sa gamme de crosses de hockey 2025, introduisant les modèles Chaosfury, Ina, Ruzo, Estro et Fabela redessinés. La collection propose des crosses à arc bas et à arc professionnel répondant à divers styles de jeu, des compétences 3D/aériennes aux performances polyvalentes.

- Décembre 2024 : Nike est entré sur le marché britannique des crosses de hockey avec sa première collection, comprenant trois modèles, Laser, Shadow et Pursuit, disponibles en variantes Max, High et Mid Carbon. Les crosses intègrent une matrice anti-fatigue et une forme quasi-nette pour améliorer les performances, avec des prix à partir de 150 GBP.

Portée du rapport mondial sur le marché des équipements de hockey sur gazon

Le hockey sur gazon est un sport d'équipe pratiqué par des athlètes à l'aide de crosses dans l'objectif de marquer des points. Le marché des équipements de hockey sur gazon est segmenté par type de produit, canal de distribution et géographie. Le marché est segmenté par type de produit en crosses et balles de hockey, chaussures de hockey sur gazon, et équipements de protection et accessoires. Les équipements de protection et accessoires sont subdivisés en protège-tibias, casques et autres équipements de protection et accessoires. Par canal de distribution, le marché est segmenté en magasins de détail hors ligne et magasins de détail en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Crosses de hockey | Crosses en bois |

| Crosses composites | |

| Équipements de protection | Casques |

| Gants | |

| Autres | |

| Balles | |

| Chaussures | |

| Accessoires |

| Joueurs individuels |

| Institutionnel |

| Canal hors ligne |

| Canal en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Suède | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Malaisie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Kenya | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Crosses de hockey | Crosses en bois |

| Crosses composites | ||

| Équipements de protection | Casques | |

| Gants | ||

| Autres | ||

| Balles | ||

| Chaussures | ||

| Accessoires | ||

| Par utilisateur final | Joueurs individuels | |

| Institutionnel | ||

| Par canal de distribution | Canal hors ligne | |

| Canal en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Suède | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Malaisie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Kenya | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché des équipements de hockey sur gazon devrait-il croître d'ici 2031 ?

Le marché mondial devrait se développer à un TCAC de 3,24 %, passant de 5,72 milliards USD en 2025 à 6,93 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les chaussures optimisées pour le gazon synthétique affichent l'élan le plus rapide, avec une prévision de 3,86 % de TCAC à mesure que les terrains artificiels prolifèrent dans le monde entier.

Quelle part les joueurs individuels détiennent-ils dans les dépenses en équipements ?

Les joueurs individuels représentent 66,78 % du chiffre d'affaires de 2025 et devraient surpasser les acheteurs institutionnels avec un TCAC de 4,11 % jusqu'en 2031.

Quelle région affichera la croissance la plus forte ?

L'Asie-Pacifique, portée par l'Inde et l'Australie, devrait enregistrer un TCAC de 4,23 %, dépassant les marchés européens matures.

Les crosses intelligentes sont-elles susceptibles d'atteindre le marché de masse prochainement ?

Pas immédiatement ; les coûts élevés et les défis de durabilité retardent l'adoption généralisée, bien qu'il existe une demande de niche parmi les athlètes d'élite.

Dernière mise à jour de la page le: