Taille et part de marché des équipements sportifs et de loisirs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

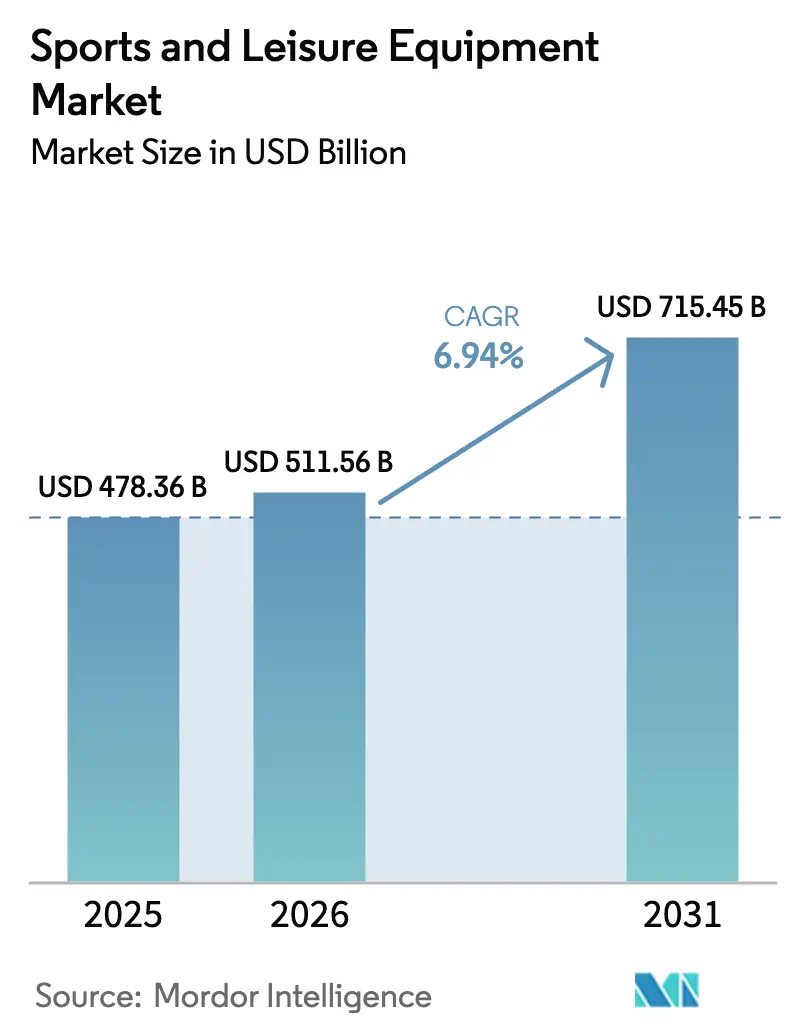

| Taille du Marché (2026) | 511.56 Milliards de dollars |

| Taille du Marché (2031) | 715.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements sportifs et de loisirs par Mordor Intelligence

La taille du marché des équipements sportifs et de loisirs était évaluée à 478,36 milliards USD en 2025 et devrait croître de 511,56 milliards USD en 2026 pour atteindre 715,45 milliards USD d'ici 2031, à un TCAC de 6,94 % durant la période de prévision (2026-2031). Cette trajectoire reflète un changement structurel dans la façon dont les consommateurs allouent leurs dépenses discrétionnaires, les achats axés sur la santé étant désormais en concurrence directe avec les budgets de divertissement traditionnels. L'Organisation mondiale de la santé a documenté que 31 % des adultes dans le monde restent insuffisamment actifs, mais paradoxalement, les adhésions à des salles de sport aux États-Unis ont atteint un pic historique de 72,9 millions en 2024, ce qui suggère que la demande en équipements provient de plus en plus d'une cohorte plus restreinte mais plus engagée, prête à investir dans des équipements haut de gamme. Les stratégies des marques s'orientent désormais vers la distribution directe aux consommateurs, tandis que les gouvernements considèrent l'activité physique comme une priorité de santé publique, réorientant les budgets discrétionnaires vers des équipements premium. L'investissement en capital-risque dans les équipements intelligents génère des marges plus élevées et des revenus logiciels récurrents, incitant aussi bien les acteurs établis que les start-ups à intégrer des capteurs et des analyses dans les ballons, les battes et les chaussures. Parallèlement, les réglementations en matière de durabilité accélèrent l'innovation dans les matériaux, poussant les marques à intégrer des fibres recyclées et des principes de conception circulaire.

Principaux enseignements du rapport

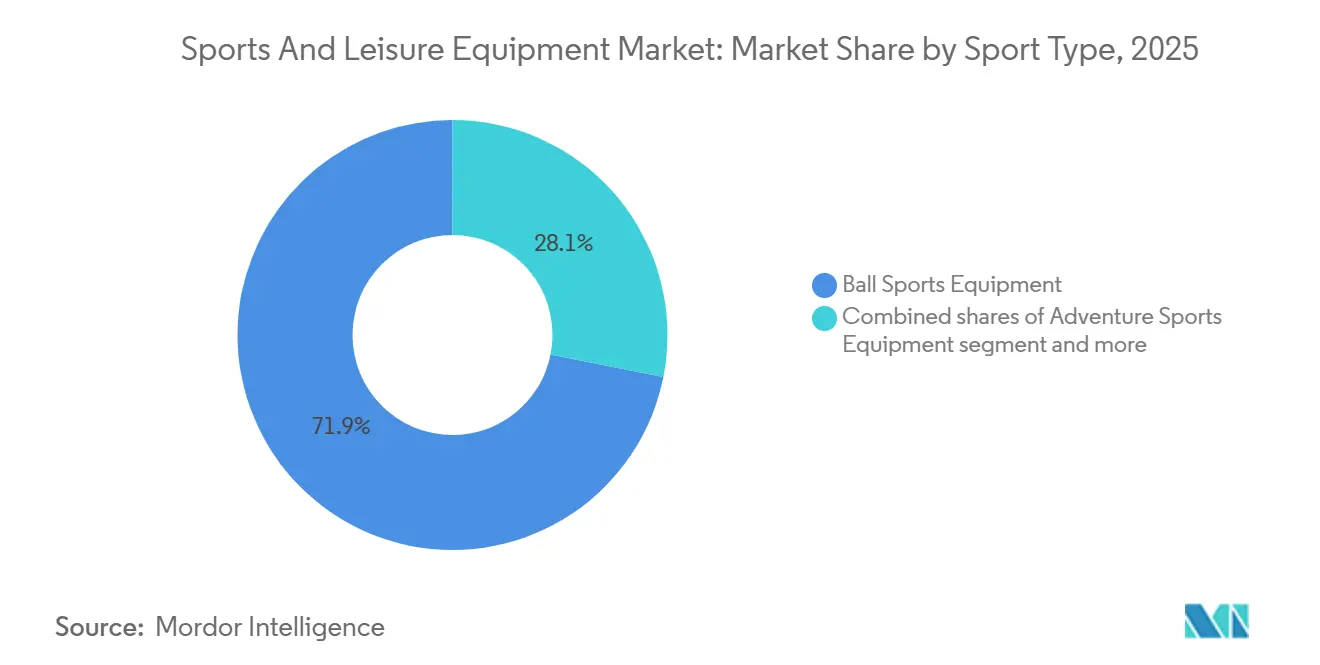

- Par type de sport, les sports de balle ont dominé avec 71,88 % de la part de marché des équipements sportifs et de loisirs en 2025, tandis que les équipements de sports d'aventure devraient se développer à un TCAC de 7,02 % jusqu'en 2031.

- Par type de produit, les vêtements représentaient 49,71 % de la taille du marché des équipements sportifs et de loisirs en 2025 ; les équipements et accessoires devraient croître à un TCAC de 7,06 % jusqu'en 2031.

- Par application, l'usage personnel et domestique représentait 88,02 % de la taille du marché des équipements sportifs et de loisirs en 2025 et progresse à un TCAC de 6,98 % jusqu'en 2031.

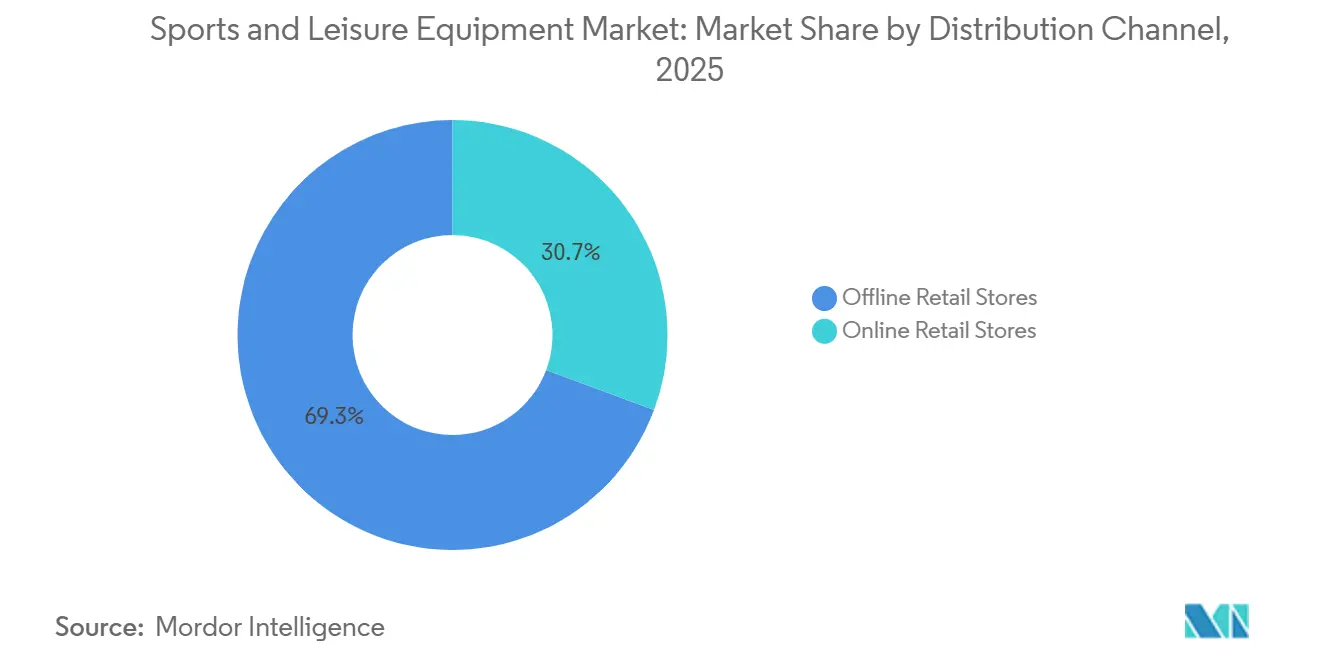

- Par canal de distribution, les magasins de détail hors ligne ont conservé une part de revenus de 69,33 % en 2025, tandis que les canaux en ligne devraient enregistrer le TCAC le plus élevé à 7,49 % durant 2026-2031.

- Par utilisateur final, le segment masculin a dominé avec une part de revenus de 66,04 % en 2025 ; le segment féminin est positionné pour la croissance la plus rapide à un TCAC de 7,15 % jusqu'en 2031.

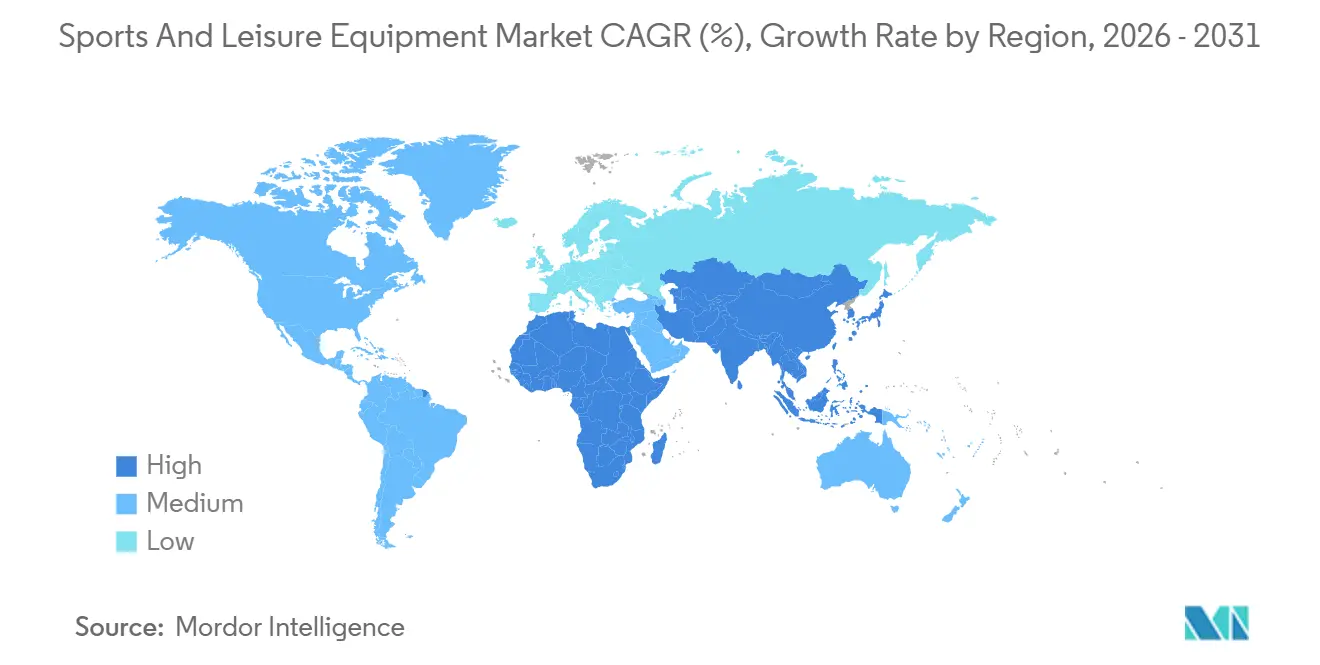

- Par géographie, le segment Amérique du Nord a dominé avec une part de revenus de 38,36 % en 2025 ; le segment Asie-Pacifique est positionné pour la croissance la plus rapide à un TCAC de 7,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements sportifs et de loisirs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et à la forme physique | +1.2% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Popularité croissante des sports de plein air et d'aventure | +1.0% | Amérique du Nord, Europe, Asie-Pacifique principalement | Long terme (≥ 4 ans) |

| Initiatives gouvernementales et promotion du sport | +0.8% | Mondial, avec des gains précoces en Irlande, en Afrique du Sud et en Inde | Court terme (≤ 2 ans) |

| Participation croissante des femmes | +0.7% | Mondial, avec une dynamique plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées technologiques dans les équipements | +0.6% | Mondial, concentré initialement dans les marchés développés | Long terme (≥ 4 ans) |

| Influence des plateformes de médias sociaux et des recommandations de célébrités | +0.5% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et à la forme physique

L'accent croissant mis sur la conscience sanitaire transforme fondamentalement le comportement des consommateurs sur le marché des équipements sportifs et de loisirs. Les consommateurs adoptent une approche plus stratégique en considérant les équipements sportifs comme une infrastructure de santé essentielle plutôt que comme des achats discrétionnaires. Cette transformation correspond aux initiatives de soins de santé préventifs, où l'activité physique régulière contribue à la réduction des coûts de santé. En Australie, les dépenses de santé en pourcentage du PIB ont affiché une légère diminution ces dernières années. Selon l'Institut australien de la santé et du bien-être, l'Australie a alloué 252,5 milliards USD aux biens et services de santé, les dépenses de santé enregistrant une diminution de 0,3 % par rapport à 2021-22[1]Source : Institut australien de la santé et du bien-être, "Dépenses de santé", aihw.gov.au. Les initiatives de bien-être en entreprise génèrent des achats substantiels d'équipements par le biais d'achats en gros, tandis que les consommateurs individuels manifestent une préférence pour les équipements améliorant les performances qui offrent des résultats de santé quantifiables.

Popularité croissante des sports de plein air et d'aventure

Le marché des équipements sportifs et de loisirs continue de se développer en raison de la participation croissante aux activités de plein air et de sports d'aventure. La croissance découle d'une sensibilisation accrue à la santé et au bien-être, d'un intérêt croissant pour les activités basées sur l'expérience et des améliorations technologiques dans la fabrication d'équipements. Le marché affiche une croissance régulière dans diverses activités, notamment la randonnée, le vélo de montagne et les sports nautiques, à mesure que les consommateurs se concentrent sur la forme physique et le bien-être mental. Les plateformes de médias sociaux contribuent à l'expansion du marché, les créateurs de contenu et les passionnés de sport partageant des expériences qui encouragent une participation plus large. Par exemple, selon Sport England, environ 3,97 millions de personnes ont pratiqué des sports d'aventure en Angleterre entre 2023 et 2024[2]Source : Sport England, "Nombre de personnes participant aux sports d'aventure en Angleterre", sportengland.org. Cette résurgence découle moins de l'acquisition de nouveaux participants que des passionnés existants augmentant leur fréquence, avec des activités d'entrée comme la randonnée attirant des millions de participants qui passent ensuite à des activités nécessitant plus d'équipements comme le vélo de montagne et l'escalade.

Initiatives gouvernementales et promotion du sport

Les programmes de développement sportif pilotés par l'État compriment les délais d'adoption du marché en créant une demande captive grâce aux mandats d'infrastructure et aux contrats de marchés publics. L'initiative « Chine saine 2030 » cible une industrie sportive de 5 000 milliards CNY d'ici 2025, avec 2,9 milliards de visites d'installations sportives enregistrées en 2023 et un taux de participation de 38,5 %. Le programme Khelo India de l'Inde a alloué 3 165 crores de roupies pour 2024-25, en se concentrant sur les infrastructures de base qui standardisent les spécifications des équipements et favorisent les fabricants nationaux. La Vision 2030 de l'Arabie saoudite engage plus de 50 milliards SAR dans les infrastructures sportives, notamment l'accueil de la Coupe du monde de la FIFA 2034 et l'objectif d'augmenter la participation sportive hebdomadaire de 13 % à 40 % d'ici 2030. Ces programmes contournent les courbes d'adoption organiques, créant une demande immédiate pour des équipements standardisés répondant aux spécifications gouvernementales, ce qui avantage les fournisseurs établis ayant une expertise en marchés publics par rapport aux marques nativement numériques optimisées pour les canaux grand public.

Influence des plateformes de médias sociaux et des recommandations de célébrités

Les dépenses en marketing d'influence ont augmenté en 2024, les marques de vêtements et d'équipements sportifs captant une part disproportionnée en raison de la viralité inhérente au contenu visuel. Les recommandations de célébrités fonctionnent désormais moins comme des vecteurs de notoriété de marque que comme des partenariats de co-création de produits, où les athlètes contribuent aux spécifications de conception et partagent les revenus en aval par le biais de participations au capital plutôt que de frais fixes. Les partenariats de Nike avec des athlètes comme LeBron James et Serena Williams vont au-delà des recommandations traditionnelles pour inclure des lignes de produits signature qui commandent des prix premium et génèrent des suivis dédiés. Le passage de la publicité télévisée aux médias sociaux permet aux marques de cibler des micro-segments avec précision, réduisant les coûts d'acquisition de clients tout en fragmentant simultanément l'identité de la marque à travers de multiples personnalités d'influenceurs. Cette dynamique favorise les marques dotées de solides capacités de production de contenu et d'une infrastructure d'engagement en temps réel par rapport à celles qui s'appuient sur des cycles de campagne traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de blessure et préoccupations de sécurité | -0.8% | Mondial, avec un impact plus élevé dans les segments de sports de contact | Moyen terme (2-4 ans) |

| Manque de temps et contraintes liées au mode de vie | -0.6% | Marchés développés, zones urbaines mondiales | Long terme (≥ 4 ans) |

| Accès limité aux installations et aux infrastructures | -0.5% | Régions en développement, zones rurales mondiales | Long terme (≥ 4 ans) |

| Produits contrefaits et de mauvaise qualité | -0.4% | Mondial, concentré dans les canaux en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de blessure et préoccupations de sécurité

Les données sur les blessures sportives indiquent des obstacles significatifs à la participation aux activités sportives. Le Conseil national de sécurité signale une augmentation de 8 % des blessures liées à l'exercice et aux équipements d'exercice en 2023 aux États-Unis. Ces préoccupations de sécurité affectent les sports de contact et les activités de haute intensité, où la défaillance des équipements ou une protection inadéquate peut causer des blessures graves. Le programme d'assurance contre les blessures catastrophiques de la NCAA, qui couvre les frais médicaux dépassant 90 000 USD pour les activités intercollégiates, démontre l'impact financier substantiel des blessures liées au sport[3]Source : Association nationale des sports universitaires (NCAA), "Programme d'assurance contre les blessures catastrophiques de la NCAA", ncaa.org. Le changement climatique intensifie les risques de sécurité, car la hausse des températures augmente les maladies liées à la chaleur chez les jeunes athlètes, nécessitant des mesures de sécurité renforcées et des modifications des équipements. Les préoccupations de responsabilité des fabricants d'équipements conduisent à des approches de conception conservatrices, ce qui peut restreindre l'innovation dans les technologies améliorant les performances. Bien que l'intégration d'équipements de protection réponde aux préoccupations de sécurité, elle augmente les coûts et la complexité des produits, limitant potentiellement l'accès pour les consommateurs sensibles aux prix.

Produits contrefaits et de mauvaise qualité

L'OCDE a estimé le commerce de contrefaçon à 464 milliards USD à l'échelle mondiale, les articles de sport figurant parmi les catégories les plus ciblées. Le procès de Nike contre StockX pour violation de marque liée aux jetons non fongibles démontre comment la contrefaçon s'étend au-delà des produits physiques aux actifs numériques, obligeant les marques à défendre leur propriété intellectuelle dans de multiples domaines simultanément. Adidas investit massivement dans les technologies anti-contrefaçon, notamment l'authentification par chaîne de blocs et le suivi sérialisé des produits, mais ces mesures ajoutent des coûts que les fabricants légitimes ne peuvent pas entièrement répercuter sur les consommateurs sensibles aux prix. Les saisies douanières américaines de marchandises contrefaites ne donnent qu'une vue partielle du problème, car les expéditions directes aux consommateurs et les places de marché sur les médias sociaux contournent les points de contrôle traditionnels. La prolifération d'imitations de mauvaise qualité érode la confiance des consommateurs dans les canaux en ligne, renforçant paradoxalement le commerce de détail physique où l'inspection tactile réduit le risque d'achat, ce qui explique en partie pourquoi les magasins hors ligne conservent la majorité de la part de marché malgré les avantages de commodité du commerce électronique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sport : les sports de balle ancrent les revenus, les équipements d'aventure captent la croissance

Les équipements de sports de balle ont commandé 71,88 % de la part de marché en 2025, reflétant une participation ancrée dans le football, le basketball et le tennis qui bénéficie d'une infrastructure de ligues établie et de programmes scolaires. Les équipements de sports d'aventure, malgré une base plus petite, s'accélèrent à un TCAC de 7,02 % jusqu'en 2031, portés par le tourisme expérientiel et l'amplification par les médias sociaux des activités de plein air. Les équipements de golf occupent une niche mature où les cycles d'innovation se sont allongés et où les achats de remplacement dominent l'acquisition de nouveaux clients, contraignant la croissance malgré des valeurs de transaction moyennes élevées. Les autres types de sports, notamment les sports d'hiver et les sports nautiques, présentent une volatilité saisonnière qui complique la gestion des stocks et la planification du fonds de roulement pour les fournisseurs ne disposant pas de portefeuilles de produits diversifiés.

La Sports and Fitness Industry Association a signalé une croissance du secteur en 2023, en hausse par rapport à l'année précédente, mais ce chiffre agrégé masque des trajectoires divergentes où les sports d'équipe stagnent tandis que les activités individuelles comme la course à pied et le cyclisme gagnent des parts. Cette intégration technologique crée des coûts de changement qui fidélisent les consommateurs aux écosystèmes de marque, mais l'adoption reste concentrée parmi les athlètes compétitifs plutôt que les participants récréatifs qui privilégient l'accessibilité financière à l'analyse. La domination des sports de balle persiste parce que les cycles de remplacement des équipements sont plus courts que pour les équipements d'aventure, où les biens durables comme les kayaks et les harnais d'escalade durent plusieurs années, générant des revenus annuels par client plus faibles malgré des prix d'achat initiaux plus élevés.

Par type de produit : les équipements et accessoires dépassent la base volumique des vêtements

Les vêtements détenaient 49,71 % de la part de marché en 2025, bénéficiant de cycles de remplacement fréquents et de la tendance athleisure qui brouille les frontières entre les vêtements de performance et la mode décontractée. Les équipements et accessoires, cependant, se développent à un TCAC de 7,06 % jusqu'en 2031, portés par l'essor des équipements connectés et la volonté des consommateurs d'investir dans des outils spécialisés promettant des gains de performance mesurables. Les chaussures occupent un terrain stratégique intermédiaire où l'innovation technique justifie des prix premium, mais les pressions de banalisation des acteurs de la mode rapide compriment les marges pour les marques de milieu de gamme manquant de technologie distinctive ou d'équité de marque. Les vêtements imprimés en 3D FlyWeb de Nike et la technologie de refroidissement Aero-FIT démontrent comment les acteurs établis défendent leurs parts de marché grâce à des innovations protégées par des brevets qui justifient des primes de prix.

L'Outdoor Industry Association a noté que les chaussures et les accessoires ont affiché les gains les plus importants en 2024, tandis que les ventes d'équipements ont diminué et que les vêtements sont restés stables, ce qui suggère que les consommateurs privilégient les produits polyvalents utilisables dans de multiples activités par rapport aux équipements spécifiques à un sport. Les produits grand public ont généré plus de ventes que les équipements techniques, indiquant que les consommateurs ordinaires valorisent le style et le confort par rapport aux spécifications de performance, ce qui représente un défi pour les marques se positionnant comme des fournisseurs sportifs premium. Les objets connectés portables représentent une part significative des revenus des équipements connectés, brouillant la frontière entre les accessoires et les dispositifs médicaux à mesure que des fonctionnalités comme la surveillance de la fréquence cardiaque et le suivi du sommeil attirent des acheteurs soucieux de leur santé au-delà des athlètes traditionnels. Les équipements et accessoires bénéficient d'un risque de stock plus faible que les vêtements, où les cycles de mode saisonniers et la prolifération des tailles et des couleurs créent une exposition aux démarques, permettant aux fournisseurs spécialisés de maintenir des marges brutes plus saines malgré des bases de revenus plus petites.

Par application : la domination personnelle masque la reprise commerciale

Les applications personnelles et domestiques représentaient 88,02 % de la part de marché en 2025, croissant à un TCAC de 6,98 % jusqu'en 2031, car les investissements en salles de sport à domicile de l'ère pandémique s'avèrent durables plutôt que temporaires. Les applications commerciales, englobant les salles de sport, les écoles et les installations sportives, se remettent des fermetures liées à la COVID-19 mais font face à des vents contraires structurels car les consommateurs ayant investi dans des équipements domestiques manifestent une moindre volonté de payer pour des abonnements. Les acheteurs commerciaux privilégient la durabilité et la maintenabilité à l'esthétique, créant une proposition de valeur distincte qui favorise les fournisseurs industriels comme Technogym et Johnson Health Tech par rapport aux marques axées sur les consommateurs.

Les programmes d'infrastructure gouvernementaux en Asie-Pacifique et au Moyen-Orient bénéficient de manière disproportionnée aux fournisseurs d'équipements commerciaux, car les contrats de marchés publics spécifient des produits de qualité institutionnelle avec des garanties prolongées et des contrats de maintenance. L'investissement de 50 milliards SAR de l'Arabie saoudite dans les infrastructures sportives et l'objectif d'industrie de 5 000 milliards CNY de la Chine créent des opportunités de revenus irrégulières qui peuvent fausser les résultats trimestriels pour les fournisseurs remportant des appels d'offres majeurs. Les applications personnelles présentent des modèles de demande plus prévisibles mais font face à des pressions sur les marges des plateformes de commerce électronique qui facilitent la comparaison des prix et réduisent les coûts de changement. La bifurcation entre les segments personnel et commercial empêche la plupart des fournisseurs d'atteindre le leadership dans les deux, car les canaux de distribution, les spécifications des produits et les cycles de vente diffèrent fondamentalement, forçant des choix stratégiques sur l'allocation des ressources.

Par canal de distribution : le canal en ligne gagne des parts malgré l'avantage tactile du canal hors ligne

Les magasins de détail hors ligne ont conservé 69,33 % de la part de marché en 2025, mais les canaux en ligne ont progressé à un TCAC de 7,49 % jusqu'en 2031, reflétant le confort croissant des consommateurs avec les achats à distance pour des catégories nécessitant traditionnellement une évaluation tactile. L'Outdoor Industry Association a signalé que le commerce de détail de plein air aux États-Unis a atteint 28 milliards USD en 2024, en hausse de 1 % par rapport à 2023, avec une pénétration en ligne variant considérablement selon la catégorie de produits. Les chaussures et les vêtements techniques maintiennent une part hors ligne plus élevée en raison de la complexité des tailles, tandis que les accessoires et les consommables migrent plus rapidement en ligne en raison de spécifications standardisées et de taux de retour plus faibles. Les revenus directs aux consommateurs de Nike ont atteint 44 % du total des ventes au premier trimestre de l'exercice 2025, ciblant la majorité alors que l'entreprise se retire des partenariats de gros, démontrant comment les marques utilisent les canaux propriétaires pour capturer les marges de détail et contrôler les données clients.

Dick's Sporting Goods et Decathlon exploitent leurs réseaux de magasins comme salles d'exposition et centres de distribution, offrant un retrait le jour même qui neutralise l'avantage de commodité du commerce électronique tout en maintenant l'évaluation tactile qui stimule la conversion pour les achats à forte implication. La prévalence des contrefaçons sur les places de marché en ligne pousse les consommateurs soucieux de la qualité vers les détaillants autorisés, créant un fossé défensif pour le commerce physique qui persiste malgré les avantages de structure de coûts du commerce électronique. La répartition des canaux de distribution reflète une période de transition où ni le canal en ligne ni le canal hors ligne n'atteint une supériorité décisive, obligeant les fournisseurs à maintenir une double infrastructure qui gonfle les coûts opérationnels et complique l'allocation des stocks.

Par utilisateur final : la participation féminine stimule la croissance

Les consommateurs masculins maintiennent une position dominante sur le marché avec 66,04 % de part en 2025, tandis que la participation féminine démontre une croissance significative à un TCAC de 7,15 % durant 2026-2031, indiquant un changement fondamental dans les données démographiques de participation aux sports et à la forme physique. La présence croissante des athlètes féminines dans le sport est attestée par l'influence d'athlètes professionnelles telles que Caitlin Clark sur les taux de participation des jeunes. Les fabricants d'équipements ont répondu en mettant en œuvre des stratégies complètes de développement de produits intégrant les exigences physiologiques et les préférences de conception spécifiques au genre, dépassant les approches de modification traditionnelles.

L'expansion de la participation des femmes dans le sport démontre des avantages sociétaux substantiels, entraînant une augmentation des investissements institutionnels dans les programmes sportifs féminins et les initiatives de développement d'équipements. Malgré des obstacles persistants, notamment les coûts d'acquisition d'équipements, l'accessibilité des installations et les facteurs socioculturels affectant la participation féminine, les initiatives systématiques et l'évolution des paradigmes sociaux continuent de remédier à ces limitations. L'intégration de principes de conception inclusive améliore la fonctionnalité des équipements pour tous les profils d'utilisateurs tout en répondant spécifiquement aux besoins historiquement mal desservis des athlètes féminines.

Analyse géographique

L'Amérique du Nord a commandé 38,36 % de la part de marché en 2025, reflétant des dépenses sportives élevées par habitant et une infrastructure de détail mature, mais la croissance se modère à mesure que les taux de participation plafonnent et que les changements démographiques favorisent des activités moins gourmandes en équipements. Les États-Unis ont alloué des financements significatifs à travers divers programmes, tandis que le Canada et le Mexique bénéficient de chaînes d'approvisionnement transfrontalières et des dispositions commerciales de l'ACEUM qui réduisent l'exposition aux droits de douane. Cependant, la contribution des loisirs de plein air aux États-Unis, bien que substantielle, a progressé plus lentement que le PIB global, indiquant une maturité relative, selon le Bureau d'analyse économique des États-Unis. Les disparités régionales persistent, les centres urbains côtiers affichant des taux de participation plus élevés et une adoption de produits premium plus importante que les régions intérieures, où les contraintes budgétaires et l'accès aux installations limitent le développement du marché.

L'Asie-Pacifique s'accélère à un TCAC de 7,88 % jusqu'en 2031, portée par des programmes sportifs mandatés par les gouvernements qui créent une demande captive et par la hausse des revenus de la classe moyenne qui permet des dépenses sportives discrétionnaires. L'Agence des sports du Japon a budgétisé des milliards pour 2024, Tokyo accueillant les Deaflympics 2025, les premiers en 61 ans, selon l'Agence des sports du Japon. Le Plan national des sports 2030 de l'Australie engage plus de 200 millions AUD, avec une majorité d'adultes participant à des sports ou à des activités physiques, selon le gouvernement australien. Ces programmes compriment les délais d'adoption en contournant le développement organique du marché, favorisant les fournisseurs ayant une expertise en marchés publics. Cependant, les inégalités de revenus au sein de la région créent un marché bifurqué où les villes côtières aisées ressemblent aux marchés développés tandis que les régions intérieures restent sensibles aux prix et mal desservies par les marques premium.

L'Europe équilibre les marchés occidentaux matures avec des poches de croissance émergentes en Europe de l'Est, tandis que les réglementations en matière de durabilité remodèlent la conception des produits et les chaînes d'approvisionnement. Le plan d'action pour l'économie circulaire du Pacte vert européen et les réglementations sur la responsabilité élargie des producteurs obligent les fabricants à internaliser les coûts de fin de vie, favorisant les marques disposant d'une infrastructure de recyclage établie, selon la Commission européenne. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent un développement de marché naissant avec des poches d'accélération pilotées par les gouvernements. Les Émirats arabes unis développent des pôles sportifs à Dubaï et à Abou Dhabi, accueillant la Coupe du monde de basketball 2031, se positionnant comme un centre régional, selon le gouvernement des Émirats arabes unis. Ces investissements créent des opportunités de revenus irrégulières pour les fournisseurs remportant des contrats majeurs, mais les marchés de consommation restent sous-développés en raison de faibles taux de participation et d'une infrastructure de détail limitée. Les jeunes données démographiques de l'Afrique subsaharienne offrent un potentiel à long terme, mais la pauvreté et les déficits d'infrastructure contraignent la demande à court terme aux élites urbaines et aux communautés d'expatriés.

Paysage concurrentiel

Le marché des équipements sportifs et de loisirs présente une concentration modérée. Les grandes entreprises comme Nike Inc., Adidas AG, PUMA SE, Under Armour, Inc. et New Balance Athletics, Inc. maintiennent de solides positions sur le marché grâce à leur présence mondiale, leur force de marque et leurs capacités d'innovation. Ces acteurs établis font face à une concurrence croissante de la part de marques challengers et de perturbateurs technologiques, nécessitant des adaptations stratégiques pour maintenir leur domination sur le marché.

Les acteurs du secteur mettent en œuvre des initiatives stratégiques complètes pour maintenir leurs avantages concurrentiels. Les entreprises développent les canaux directs aux consommateurs, élaborent des programmes de durabilité et intègrent des technologies avancées dans leurs opérations. Des investissements substantiels dans l'infrastructure numérique et les capacités d'analyse de données permettent une meilleure engagement client et une efficacité opérationnelle accrue, reflétant la transformation technologique du marché.

Les marques challengers continuent de gagner des parts de marché grâce à une segmentation ciblée des consommateurs et à des stratégies marketing spécifiques aux données démographiques. Le paysage concurrentiel est davantage diversifié par des fabricants d'équipements de plein air spécialisés, des marques de fitness de niche et des start-ups axées sur la technologie qui s'étendent dans les catégories de produits traditionnelles. Des opportunités de marché émergent dans l'intégration d'équipements intelligents, le développement de matériaux durables et les segments démographiques mal desservis, tandis que les nouveaux entrants se différencient par des modèles basés sur l'abonnement, des capacités de personnalisation des produits et des stratégies de développement de marque axées sur la communauté.

Leaders du secteur des équipements sportifs et de loisirs

Nike Inc.

Adidas AG

PUMA SE

Under Armour, Inc.

New Balance Athletics, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Nike a réédité la ligne de chaussures de football Hypervenom avec le Hypervenom RGN. Cette version mise à jour combine le design original Hypervenom avec une nouvelle technologie, intégrant une tige améliorée, une semelle redessinée et la technologie mesh et Gripskin établie.

- Janvier 2025 : FILA a lancé une nouvelle collection qui mêle culture urbaine et expression personnelle. La collection présente des designs inspirés du basketball et des éléments de streetwear pour cibler les consommateurs urbains.

- Janvier 2025 : Callaway Golf a lancé la famille de clubs de golf Elyte. Les bois de parcours Elyte Fairway présentent un design Step Sole et la technologie Tungsten Speed Wave, combinés à un face AI 10x. Ces éléments de design réduisent l'interaction avec le gazon de 57 % tout en améliorant la hauteur de lancement et la vitesse de balle avec une rotation réduite.

- Juin 2024 : New Balance a lancé ses premières chaussures de football américain conçues pour le marché du football américain. Le modèle Prodigy est conçu pour les joueurs de position de compétence, tandis que le modèle Fortress offre stabilité et soutien pour les jeux intenses.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des équipements sportifs et de loisirs comme l'ensemble des revenus générés par la vente de nouveaux vêtements, chaussures, équipements et accessoires conçus spécifiquement pour le sport organisé, l'aventure en plein air, le fitness en intérieur ou les loisirs récréatifs. Nous comptabilisons les achats effectués par les ménages, les clubs, les institutions et les salles de sport commerciales à travers tous les canaux de détail.

Exclusions de la portée. Nous excluons de cette valorisation les biens d'occasion, les matériaux de construction d'installations et les contenus médias sous licence.

Aperçu de la segmentation

- Type de sport

- Équipements de sports de balle

- Équipements de sports d'aventure

- Équipements de golf

- Autres types

- Type de produit

- Vêtements

- Chaussures

- Équipements et accessoires

- Application

- Personnel/Domestique

- Commercial

- Canal de distribution

- Magasins de détail hors ligne

- Magasins de détail en ligne

- Utilisateur final

- Homme

- Femme

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons ensuite avec des acheteurs de détail, des responsables de marques d'équipements, des exploitants de salles de sport et des distributeurs en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs informations sur la cadence des prix, les rotations de stocks et les tendances de participation comblent les lacunes de données et nous aident à affiner les taux de pénétration supposés, les échelles de prix et les facteurs de saisonnalité.

Recherche documentaire

Nos analystes cartographient d'abord le paysage avec des statistiques en accès libre provenant des données douanières d'UN Comtrade, des fichiers de commerce de détail d'Eurostat, des tableaux de consommation du Bureau d'analyse économique des États-Unis et de l'enquête Active Lives de Sport England. Les rapports annuels des entreprises, les présentations aux investisseurs et les annuaires des associations sur le cyclisme, le golf et les loisirs de plein air sont ensuite examinés pour établir des références sur les volumes par catégorie et les prix de vente moyens. Des ensembles de données par abonnement tels que D&B Hoovers et Dow Jones Factiva fournissent des répartitions des revenus par marque, tandis que les analyses de brevets de Questel donnent des indications sur les pipelines d'innovation qui façonnent la demande future. Cette liste est illustrative et de nombreux autres référentiels ont été consultés pour compléter la base de preuves.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante qui utilise les dépenses sportives nationales des ménages, les flux commerciaux d'équipements finis et de vêtements, puis les statistiques de production régionales, qui sont réconciliées par une vérification ascendante sélective basée sur les revenus de marques échantillonnées et les audits de canaux. Les principaux paramètres du modèle comprennent le prix moyen par paire de chaussures de sport, les expéditions annuelles de tapis de course, la participation per capita aux loisirs de plein air et la croissance des adhésions aux clubs de fitness. Les points de données manquants sont comblés par des proxies logiques qui reflètent les relations historiques. Les prévisions sont générées par régression multivariée où le PIB par habitant, le taux d'urbanisation, la part du commerce électronique et les ratios de population jeune expliquent les évolutions de la demande ; une analyse de scénarios teste la sensibilité aux chocs macroéconomiques avant que la courbe finale ne soit établie.

Validation des données et cycle de mise à jour

Nous soumettons les résultats à un examen en trois couches qui compare les totaux avec les indicateurs externes de ventes au détail et les mouvements de stocks. Tout écart supérieur à notre seuil déclenche une reprise de contact avec les sources et un ajustement du modèle. Avant la publication, nous effectuons une nouvelle vérification afin que les clients reçoivent la vue la plus récente ; les analystes de Mordor actualisent chaque rapport annuellement et publient des mises à jour intermédiaires pour les événements importants.

Pourquoi la base de référence de Mordor sur les équipements sportifs et de loisirs est-elle fiable

Les estimations publiées diffèrent souvent parce que les analystes choisissent des paniers de produits, des définitions de prix et des intervalles de mise à jour différents.

Les principaux facteurs d'écart comprennent la question de savoir si les vêtements et les chaussures sont regroupés avec les produits durs, la mesure dans laquelle les places de marché en ligne sont capturées et si les réexportations en franchise de droits sont déduites. La sélection rigoureuse de la portée et le recalibrage annuel de Mordor offrent aux décideurs une base de référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 482,56 milliards USD (2025) | ||

| 264,75 milliards USD (2024) | Consultance mondiale A | Exclut les vêtements de performance et applique des hypothèses statiques de part en ligne |

| 344,20 milliards USD (2023) | Analyse sectorielle B | Utilise un prix de vente moyen uniforme entre les régions et omet les accessoires de fitness domestiques |

En résumé, nous constatons qu'en capturant la chaîne de valeur complète et en validant chaque variable clé avec des données de terrain, Mordor Intelligence fournit une base de référence équilibrée et transparente en laquelle les managers peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements sportifs et de loisirs en 2026 ?

La taille du marché des équipements sportifs et de loisirs a atteint 511,56 milliards USD en 2026 et est en bonne voie pour atteindre 715,45 milliards USD d'ici 2031.

Comment les marques font-elles face aux risques de contrefaçon dans les canaux en ligne ?

Les leaders du marché déploient l'authentification par chaîne de blocs, le suivi sérialisé et les canaux directs aux consommateurs pour vérifier l'origine des produits et protéger l'équité de la marque.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les équipements et accessoires, en particulier les articles intelligents et équipés de capteurs, devraient croître à un TCAC de 7,06 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région la plus attractive pour les fournisseurs ?

Les projets d'infrastructure financés par les gouvernements en Chine, en Inde et en Arabie saoudite compriment les cycles d'adoption et génèrent de grands contrats de marchés publics, entraînant un TCAC régional de 7,88 %.

Dernière mise à jour de la page le: