Taille et part du marché des logiciels de gestion de la chaîne d'approvisionnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

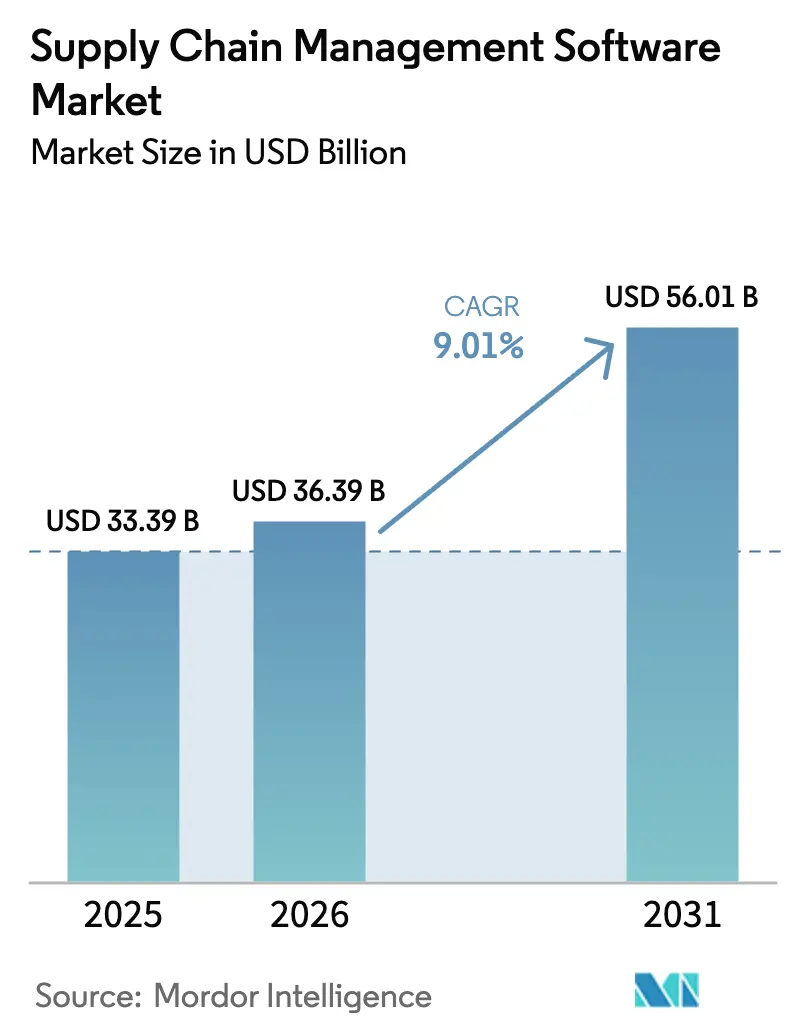

| Taille du Marché (2026) | 36.39 Milliards de dollars |

| Taille du Marché (2031) | 56.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.01% CAGR |

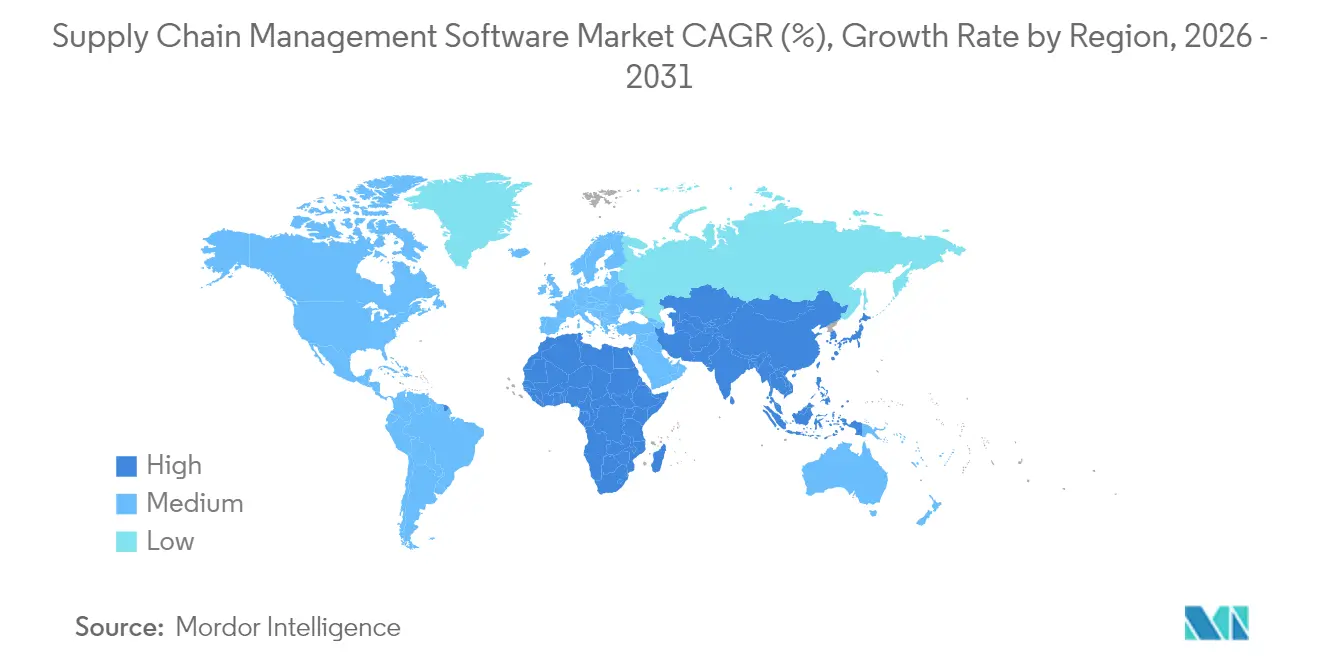

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

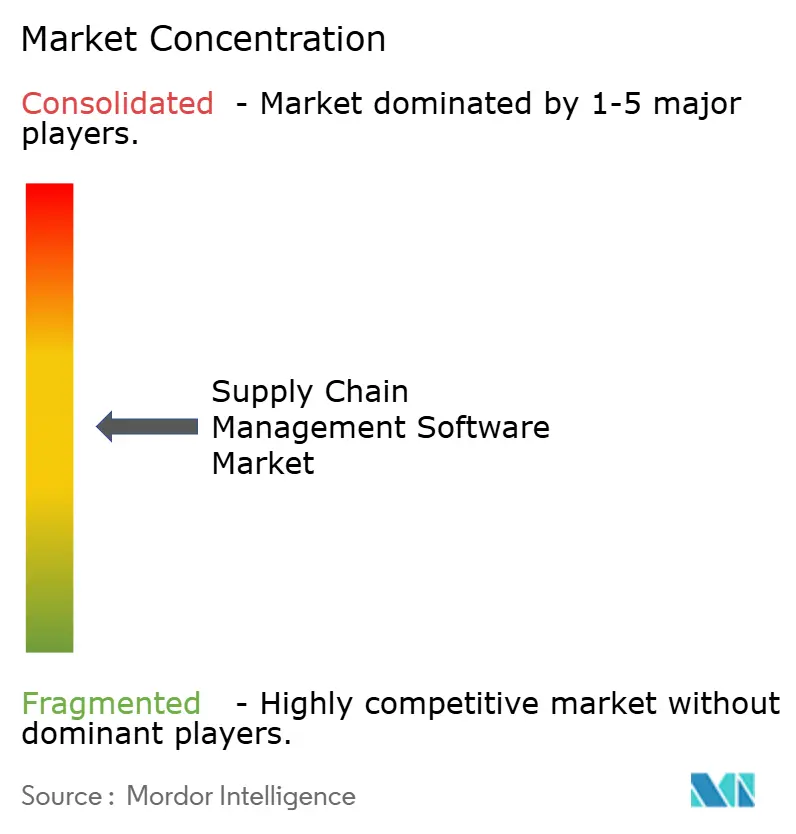

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de la chaîne d'approvisionnement par Mordor Intelligence

La taille du marché des logiciels de gestion de la chaîne d'approvisionnement en 2026 est estimée à 36,39 milliards USD, en hausse par rapport à la valeur de 2025 de 33,39 milliards USD, avec des projections pour 2031 indiquant 56,01 milliards USD, croissant à un TCAC de 9,01 % sur la période 2026-2031. Les mandats de transformation numérique, les réglementations en matière de traçabilité et l'intégration de l'intelligence artificielle (IA) sont les principales forces qui propulsent cette croissance. Les stratégies axées sur le cloud en priorité parmi les petites et moyennes entreprises (PME) élargissent l'accès aux fonctionnalités avancées, tandis que des réglementations telles que la loi sur la prévention du travail forcé des Ouïghours (UFLPA) et la directive sur les rapports de durabilité des entreprises (CSRD) accélèrent le besoin de visibilité de bout en bout. L'analyse prédictive pilotée par l'IA qui optimise les réseaux d'inventaire et de logistique devient rapidement un module standard. Dans le même temps, les préoccupations en matière de cybersécurité, la complexité de l'intégration des systèmes existants et l'examen du coût total de possession lors des cycles de fret volatils tempèrent la vitesse d'adoption, mais n'ont pas déraillé la trajectoire positive qui définit le marché des logiciels de gestion de la chaîne d'approvisionnement.

Principaux enseignements du rapport

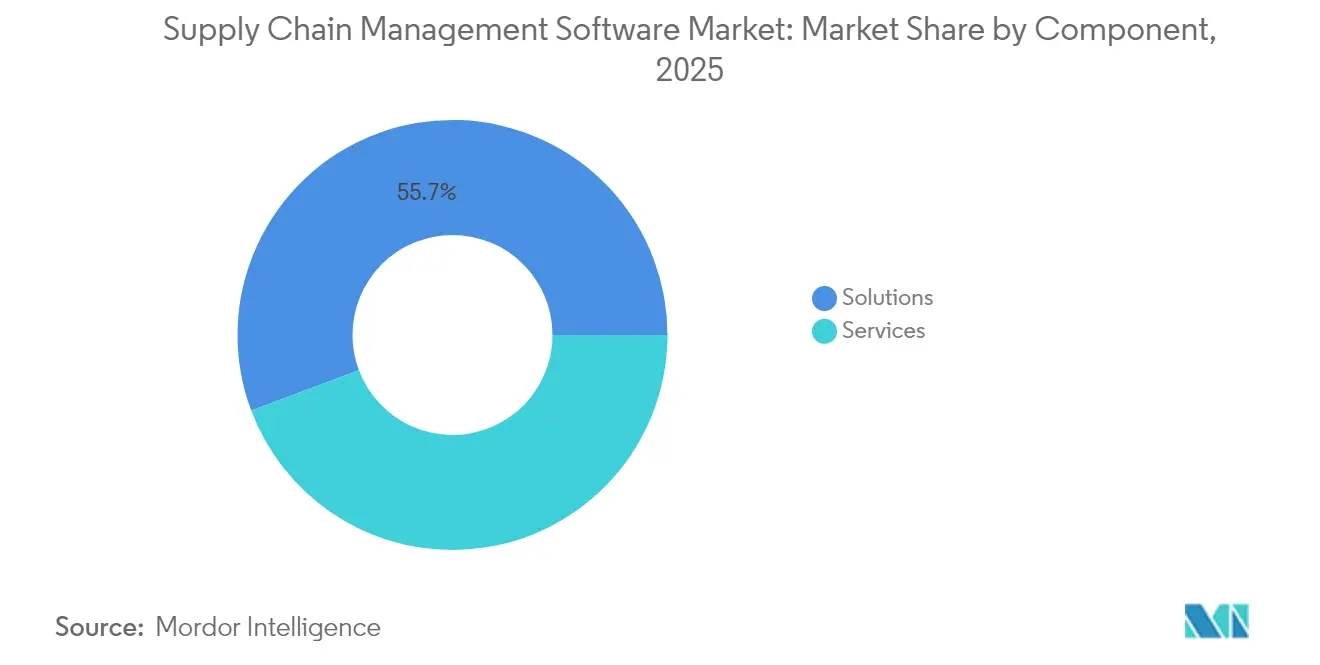

- Par composant, les solutions détenaient 55,72 % de la part du marché des logiciels de gestion de la chaîne d'approvisionnement en 2025, tandis que les services devraient enregistrer la croissance la plus rapide avec un TCAC de 12,16 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud ont capturé 55,05 % de la taille du marché des logiciels de gestion de la chaîne d'approvisionnement en 2025 et devraient croître de 14,63 % par an jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises ont contrôlé 64,45 % des revenus de 2025, mais le segment des PME devrait afficher un TCAC de 13,92 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, la fabrication représentait 26,02 % de la taille du marché des logiciels de gestion de la chaîne d'approvisionnement en 2025, tandis que la santé et les sciences de la vie sont en voie d'atteindre un TCAC de 13,12 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,25 % en 2025, et l'Asie-Pacifique est prête à progresser à un TCAC de 12,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion de la chaîne d'approvisionnement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante du cloud en priorité parmi les PME | +2.1% | Mondial, plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Demande du commerce électronique pour une visibilité en temps réel | +1.8% | Amérique du Nord, Europe, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Analyse prédictive pilotée par l'IA | +2.3% | Amérique du Nord et Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Pression réglementaire pour la traçabilité de bout en bout | +1.4% | Amérique du Nord, Europe ; se répercutant sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| API de volatilité pour l'optimisation du fret | +0.9% | Mondial, adoption précoce dans les régions à forte intensité logistique | Court terme (≤ 2 ans) |

| Mandats de passeport numérique de produit | +1.1% | Europe, avec des répercussions mondiales sur les exportations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du cloud en priorité parmi les PME

Les plateformes cloud suppriment les barrières de capital initial et fournissent une puissance de calcul élastique, permettant aux PME d'accéder à des analyses avancées et à l'IA autrefois réservées aux grandes entreprises. Les conclusions de l'OCDE montrent que les lacunes en matière de coûts et de compétences ont longtemps retardé la numérisation des PME ; les abonnements cloud répondent directement à ces deux problèmes. L'intégration généralisée des PME est particulièrement visible dans les clusters de fabrication d'Asie-Pacifique, amplifiant la connectivité des fournisseurs au sein des chaînes de valeur multinationales. À mesure que davantage de PME rejoignent des écosystèmes unifiés, le marché des logiciels de gestion de la chaîne d'approvisionnement bénéficie d'un effet multiplicateur qui accélère l'innovation et nivelle les paysages concurrentiels.

Demande du commerce électronique pour une visibilité en temps réel de l'exécution des commandes

L'explosion des volumes du commerce électronique a élevé les attentes des consommateurs en matière de transparence instantanée. General Mills a construit une plateforme cloud qui a réduit les déchets logistiques de 30 % et amélioré la précision des prévisions, démontrant les bénéfices opérationnels des initiatives de visibilité de bout en bout. Les détaillants et les fabricants de marques insistent désormais sur des architectures centrées sur les API qui connectent les portails de places de marché, les prestataires logistiques tiers et les transporteurs du dernier kilomètre en quasi temps réel. Cette exigence est la plus prononcée en Amérique du Nord et en Europe, mais se répand rapidement via les canaux de commerce mobile en Asie-Pacifique.

Analyse prédictive pilotée par l'IA pour l'inventaire et la logistique

Les applications d'IA ont évolué au-delà des tableaux de bord descriptifs vers des moteurs de décision autonomes. Kinaxis a introduit sa plateforme d'orchestration Maestro, intégrant l'apprentissage automatique qui pilote la planification sans intervention humaine et l'optimisation continue du réseau [1]Kinaxis Inc., "Kinaxis Launches Maestro," kinaxis.com. Les premiers adoptants font état de réductions d'inventaire de 35 % et de gains de niveau de service qui libèrent du fonds de roulement. À mesure que la qualité des données s'améliore et que les bibliothèques d'algorithmes arrivent à maturité, l'IA devient un différenciateur standard sur l'ensemble du marché des logiciels de gestion de la chaîne d'approvisionnement.

Pression réglementaire pour la traçabilité de bout en bout

La pression de conformité s'intensifie. L'application de l'UFLPA a bloqué 3,17 milliards USD d'expéditions, avec des détentions en hausse de 45 % en 2024. Parallèlement, la CSRD élargit les obligations de divulgation ESG à plus de 50 000 entreprises, incitant les entreprises à documenter les impacts environnementaux et sociaux au plus profond de leurs réseaux de fournisseurs. Les éditeurs de logiciels répondent avec des modules qui cartographient les partenaires multi-niveaux, collectent des données sources validées et maintiennent des pistes d'audit immuables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité des données | -1.7% | Mondial ; plus fort dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Coûts complexes d'intégration des ERP/SCE existants | -1.3% | Amérique du Nord et Europe où les systèmes existants dominent | Moyen terme (2-4 ans) |

| Examen du coût total de possession des abonnements lors des cycles de fret | -0.8% | Mondial, accentué en période d'incertitude économique | Court terme (≤ 2 ans) |

| Lacunes de latence et d'interopérabilité multi-cloud | -0.6% | Entreprises mondiales avec des parcs informatiques dispersés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité des données

Des violations très médiatisées ont renforcé l'examen des déploiements cloud. L'Agence de l'Union européenne pour la cybersécurité a constaté que seulement 47 % des entreprises interrogées allouent des budgets correspondant aux ambitions politiques déclarées [2]Agence de l'Union européenne pour la cybersécurité, "Enquête ENISA sur la cybersécurité de la chaîne d'approvisionnement 2025," enisa.europa.eu. Les attaquants ciblent de plus en plus les petits fournisseurs pour pénétrer dans des écosystèmes plus importants. Les entreprises se tournent vers des modèles de confiance zéro et une surveillance continue, mais des exigences de sécurité élevées prolongent les cycles d'approvisionnement et augmentent les coûts de mise en œuvre.

Coûts complexes d'intégration des ERP/SCE existants

De nombreux fabricants exploitent des systèmes existants critiques pour leur activité sans API modernes. Les intergiciels personnalisés, les couches de transformation des données et les tests de validation approfondis peuvent consommer jusqu'à 60 % des budgets de projet, prolongeant les déploiements et atténuant les attentes en matière de retour sur investissement. Ces coûts cachés poussent parfois les entreprises vers des mises à niveau progressives plutôt que vers des remplacements transformateurs de plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent à mesure que la complexité de mise en œuvre augmente

Les revenus des services progressent à un TCAC de 12,16 %, dépassant les solutions logicielles même si les solutions ont conservé 55,72 % des revenus de 2025 au sein du marché des logiciels de gestion de la chaîne d'approvisionnement. Les engagements de conseil et d'intégration de systèmes ont augmenté à mesure que les entreprises intègrent des fonctionnalités d'IA, configurent des flux de travail de conformité réglementaire et orchestrent des pipelines de données sur des parcs multi-cloud. Les contrats de support évoluent vers une optimisation continue, les fournisseurs affinant les modèles d'apprentissage automatique et les tableaux de bord de performance en temps réel. Les services gérés séduisent les organisations qui préfèrent externaliser l'administration quotidienne de la plateforme, évitant ainsi les pénuries de talents en analytique et en cybersécurité.

La demande d'expertise spécialisée maintiendra le segment des services sur une trajectoire de croissance qui renforce les partenariats fournisseur-client au-delà des mises en service initiales. La décision de The Cheesecake Factory d'adopter GEP SMART illustre comment une configuration sur mesure et des services de collaboration avec les fournisseurs sous-tendent des programmes de transformation réussis. Dans l'ensemble, l'empreinte croissante des services offre aux fournisseurs des flux de revenus récurrents qui équilibrent les ventes de licences cycliques et approfondissent la fidélisation des clients sur le marché des logiciels de gestion de la chaîne d'approvisionnement.

Par mode de déploiement : la domination du cloud s'accélère

Les déploiements cloud ont capturé 55,05 % de la taille du marché des logiciels de gestion de la chaîne d'approvisionnement en 2025 et devraient augmenter de 14,63 % par an jusqu'en 2031. Les organisations citent la scalabilité, des exigences en capital réduites et l'accès aux extensions d'IA natives du cloud comme des avantages décisifs. Même les entreprises hautement réglementées adoptent des approches hybrides, conservant les charges de travail sensibles sur site tout en déplaçant les modules de planification et de collaboration vers le cloud. Cette transition sous-tend le programme de modernisation plus large qui remodèle le marché des logiciels de gestion de la chaîne d'approvisionnement.

Les plateformes sur site persistent là où les lois sur la souveraineté des données ou les personnalisations sur mesure ancrent les entreprises dans une infrastructure locale. Cependant, la vélocité des fonctionnalités des solutions cloud, les mises à jour continues, les architectures en microservices, l'analytique intégrée, reste inégalée. Les PME ont été les premières à en profiter, mais les grandes entreprises mènent désormais des projets d'orchestration multi-cloud qui alignent les applications d'approvisionnement, de logistique et de finance sur un socle de données commun.

Par taille d'entreprise utilisatrice finale : la croissance des PME dépasse l'adoption par les grandes entreprises

Les grandes entreprises ont continué à représenter 64,45 % des revenus de 2025, mais le segment des PME s'accélère à un TCAC de 13,92 % jusqu'en 2031. La tarification par abonnement, le déploiement rapide et les déploiements modulaires aident les petites entreprises à bénéficier des mêmes capacités que les grandes corporations mondiales. Cette démocratisation remodèle les relations fournisseur-acheteur, réduisant l'asymétrie d'information et favorisant la planification collaborative à travers les niveaux du marché des logiciels de gestion de la chaîne d'approvisionnement.

Les dynamiques régionales amplifient cette tendance. Les PME asiatiques, en particulier, migrent leurs opérations principales vers des services cloud publics qui regroupent la chaîne d'approvisionnement, la finance et les ressources humaines dans une seule suite. À mesure que leur maturité numérique augmente, ces entreprises peuvent interopérer avec des clients multinationaux via des API standardisées, débloquant des efficacités de réseau qui se répercutent sur les écosystèmes industriels.

Par secteur d'activité utilisateur final : la santé mène la croissance face aux pressions réglementaires

La fabrication est restée le plus grand secteur vertical avec une part de revenus de 26,02 % en 2025, portée par des empreintes de production mondiales complexes nécessitant une planification synchronisée, un approvisionnement et un contrôle qualité. Cependant, la santé et les sciences de la vie sont prêtes pour la croissance la plus rapide avec un TCAC de 13,12 %, stimulées par les mandats de sérialisation en vertu de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments. Les besoins de conformité poussent les entreprises pharmaceutiques à déployer des modules de traçabilité et de surveillance de la chaîne du froid qui s'intègrent directement avec les régulateurs et les fabricants sous contrat.

Les secteurs du commerce de détail, de l'automobile et de la logistique contribuent à une demande stable axée respectivement sur l'exécution omnicanale, le suivi carbone et le routage dynamique. Les exigences nuancées de chaque secteur encouragent les fournisseurs à lancer des accélérateurs spécifiques au secteur, élargissant le portefeuille de solutions qui soutient la croissance du marché des logiciels de gestion de la chaîne d'approvisionnement.

Analyse géographique

L'Amérique du Nord détenait 38,25 % des revenus mondiaux en 2025. Les dépenses informatiques matures, l'adoption précoce du cloud et une législation stricte telle que l'UFLPA soutiennent un leadership continu. La présence d'Oracle, Microsoft, SAP et Manhattan Associates concentre davantage l'innovation et la capacité des canaux au sein de la région. Le commerce transfrontalier dans le cadre de l'ACEUM ajoute une complexité qui stimule les investissements dans les outils de collaboration multi-entreprises.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 12,18 % prévu jusqu'en 2031. Les incitations Industrie 4.0 de la Chine, l'accent du Japon sur la robotique et l'IA, et les programmes d'incitation liés à la production de l'Inde élargissent collectivement la base adressable pour les applications avancées de logistique et de planification. La Banque asiatique de développement estime qu'une facilitation complète du commerce numérique pourrait réduire les coûts de transaction de 11 %, renforçant la justification économique des mises à niveau logicielles.

L'Europe affiche une demande stable ancrée dans une législation étendue sur la durabilité et les droits de l'homme. La CSRD et l'initiative de passeport numérique de produit obligent les entreprises à maintenir de riches pistes de données s'étendant à travers les réseaux de fournisseurs. L'Allemagne défend ces efforts grâce à ses complexes de fabrication hautement automatisés, tandis que la France, l'Italie et l'Espagne accélèrent les déploiements pour respecter les délais de divulgation. Les opportunités émergentes en Amérique du Sud et au Moyen-Orient et en Afrique dépendent de la préparation des infrastructures et de la stabilité macroéconomique, mais l'expansion des volumes d'exportation incite à des investissements progressifs dans des solutions fondamentales de chaîne d'approvisionnement.

Paysage concurrentiel

Le marché des logiciels de gestion de la chaîne d'approvisionnement reste modérément fragmenté. Les leaders des applications d'entreprise utilisent des suites intégrées pour défendre leurs parts contre les fournisseurs spécialisés. Les revenus d'Oracle Fusion Cloud ERP ont atteint 1,0 milliard USD au cours de l'exercice 2025, en hausse de 22 % d'une année sur l'autre, reflétant une forte adoption des modules de chaîne d'approvisionnement intégrés [4]Oracle Corporation, "Publication des résultats du T4 de l'exercice 25," oracle.com. Microsoft a enregistré une croissance de 16 % de Dynamics 365 au T3 2025, tandis que les revenus cloud ERP de SAP ont bondi de 34 % et représentent désormais 85 % du total des revenus cloud.

Les spécialistes de niche poursuivent la profondeur et la spécialisation sectorielle. L'acquisition de One Network Enterprises par Blue Yonder pour 839 millions USD élargit son empreinte de réseau multi-entreprises et ouvre de nouveaux canaux de croissance. Manhattan Associates a déclaré 255,8 millions USD de revenus au T4 2024 et une croissance de 25 % des obligations de performance restantes, soulignant la demande de technologie d'optimisation des entrepôts et du transport. L'IA est devenue un terrain de bataille commun ; Kinaxis intègre des outils génératifs pour automatiser la planification, et Manhattan Associates a lancé des copilotes IA pour la rédaction de scripts de service client.

Les critères d'approvisionnement des clients équilibrent désormais l'étendue de la plateforme, la maturité de l'IA, le coût total de possession et l'ouverture de l'écosystème. Les fournisseurs se différencient par des accélérateurs, des places de marché partenaires et des modèles de données spécifiques au secteur. Les tendances de consolidation indiquent que l'échelle et la gravité des données sont de plus en plus décisives pour façonner la dynamique concurrentielle future au sein du marché des logiciels de gestion de la chaîne d'approvisionnement.

Leaders du secteur des logiciels de gestion de la chaîne d'approvisionnement

Kinaxis Inc.

Blue Yonder Group, Inc.

Manhattan Associates, Inc.

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : E2open a été acquis par WiseTech Global, combinant deux fournisseurs de plateformes de commerce mondial et de logistique.

- Mai 2025 : Optimal Dynamics a levé 40 millions USD lors d'un financement de série C dirigé par Koch Disruptive Technologies pour développer sa plateforme de décision de fret pilotée par l'IA.

- Janvier 2025 : Aptean a accepté d'acquérir Logility, renforçant ses offres de planification de la demande et d'optimisation des stocks.

- Janvier 2025 : Complexica a lancé WaveSCM™, une suite cloud pour les opérateurs ferroviaires, intermodaux et d'entrepôt, déjà adoptée par les principales entreprises logistiques australiennes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des logiciels de gestion de la chaîne d'approvisionnement comme toute application sous licence ou par abonnement qui planifie, exécute ou analyse le mouvement des marchandises, des informations et des flux financiers à travers les réseaux. La couverture s'étend aux suites de planification de la demande, aux modules d'achats et d'approvisionnement, à la gestion des entrepôts et du transport, ainsi qu'à l'analytique de performance livrée sur site ou depuis le cloud aux entreprises de toute taille et de tout secteur.

Exclusions de la portée : modules ERP financiers autonomes, matériel de codes-barres/RFID, et outils personnalisés ponctuels construits pour une seule entreprise.

Aperçu de la segmentation

- Par composant

- Solutions

- Logiciels de planification de la demande

- Système de gestion du transport (TMS)

- Système de gestion des entrepôts (WMS)

- Achats et approvisionnement

- Analytique de la chaîne d'approvisionnement

- Services

- Conseil et intégration

- Support et maintenance

- Services gérés

- Solutions

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité utilisateur final

- Fabrication

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Automobile

- Alimentation et boissons

- Logistique et transport

- Autres secteurs d'activité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor interroge des responsables de la chaîne d'approvisionnement, des acheteurs informatiques, des intégrateurs et des distributeurs en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient et en Afrique. Ces échanges testent les taux de pénétration, les valeurs des contrats, les déclencheurs de renouvellement et les points de douleur émergents, comblant les lacunes laissées par le travail de bureau.

Recherche documentaire

Nous commençons par ancrer les dépenses et l'utilisation avec des ensembles de données publics de premier rang tels que les tableaux de logiciels du Bureau d'analyse économique des États-Unis, les statistiques structurelles des entreprises d'Eurostat, le commerce des services TIC de l'OMC, les enquêtes d'adoption du cloud de l'OCDE et les rapports de normes GS1. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les médias spécialisés réputés affinent les points de prix récents et les répartitions par fournisseur, tandis que notre accès à D&B Hoovers et Dow Jones Factiva permet aux analystes de Mordor d'évaluer les revenus des fournisseurs. Un second balayage des déclarations douanières, des bases de données de brevets et des bulletins des associations régionales signale les nouveaux lancements de modules ou les inflexions de prix. Les sources nommées sont illustratives ; de nombreuses références supplémentaires soutiennent la collecte et la validation des preuves.

Dimensionnement du marché et prévisions

Notre modèle principalement descendant commence par les dépenses nationales en logiciels d'entreprise et les revenus cloud, puis les filtre à travers les ratios de pénétration SCM, les nombres de licences et les prix de vente mixtes. Les consolidations de fournisseurs, les vérifications des canaux et les contrats échantillonnés fournissent des contrôles de vraisemblance ascendants. Les variables clés que nous suivons comprennent l'indice PMI mondial de la fabrication, la part du commerce électronique dans le commerce de détail, le coût moyen du cloud par utilisateur, les indices de taux de fret et les nouvelles règles de traçabilité. Une régression multivariée projette la demande jusqu'en 2030, et des moyennes pondérées réconcilient toute divergence d'échantillon.

Cycle de validation des données et de mise à jour

Les résultats passent par des révisions analytiques, par les pairs et de qualité ; les anomalies déclenchent une reprise de contact rapide. Les modèles sont actualisés chaque année et rouverts après des événements importants afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi notre référence du marché des logiciels de gestion de la chaîne d'approvisionnement inspire confiance

Les estimations publiées divergent souvent parce que les entreprises varient la couverture des modules, les déflateurs de prix, la conversion des devises et la cadence d'actualisation.

Notre portée disciplinée, la conversion en USD constants de 2025 et l'audit annuel réduisent le bruit et les biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,39 milliards USD (2025) | ||

| 38,51 milliards USD (2025) | Consultance mondiale A | Inclut le matériel logistique et les offres groupées de services |

| 30,41 milliards USD (2024) | Recherche sectorielle B | Mélange des exercices fiscaux des fournisseurs, omission des remises SaaS |

| 30,73 milliards USD (2025) | Journal professionnel C | Utilise un facteur d'érosion des prix élevé, mises à jour biennales |

Le tableau montre comment le gonflement de la portée ou des données obsolètes font varier les valeurs, tandis que nos variables soigneusement sélectionnées et notre audit annuel offrent aux décideurs une référence transparente et équilibrée sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion de la chaîne d'approvisionnement ?

Le marché des logiciels de gestion de la chaîne d'approvisionnement est évalué à 36,39 milliards USD en 2026 et devrait atteindre 56,01 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services, en particulier le conseil et les services gérés, devraient croître à un TCAC de 12,16 % jusqu'en 2031.

Pourquoi les PME adoptent-elles si rapidement les plateformes de chaîne d'approvisionnement ?

Les abonnements cloud éliminent les coûts en capital et offrent un accès instantané à l'analytique et à l'IA, permettant aux PME d'égaler les capacités auparavant réservées aux grandes entreprises.

Comment les nouvelles réglementations influencent-elles la demande de logiciels ?

Des lois telles que l'UFLPA et la CSRD exigent une traçabilité complète de la chaîne d'approvisionnement, poussant les entreprises à déployer des plateformes qui cartographient les fournisseurs multi-niveaux et stockent des données auditables.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un TCAC de 12,18 %, portée par la numérisation de la fabrication à grande échelle et les incitations gouvernementales.

Quel rôle joue l'IA dans les solutions modernes de chaîne d'approvisionnement ?

L'IA permet le positionnement prédictif des stocks, la prévision des perturbations et la prise de décision autonome, les premiers adoptants réduisant les niveaux de stocks jusqu'à 35 %.

Dernière mise à jour de la page le: