Taille et part du marché des logiciels de gestion du cycle de vie des contrats

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.39 Milliards de dollars |

| Taille du Marché (2031) | 6.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.06% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion du cycle de vie des contrats par Mordor Intelligence

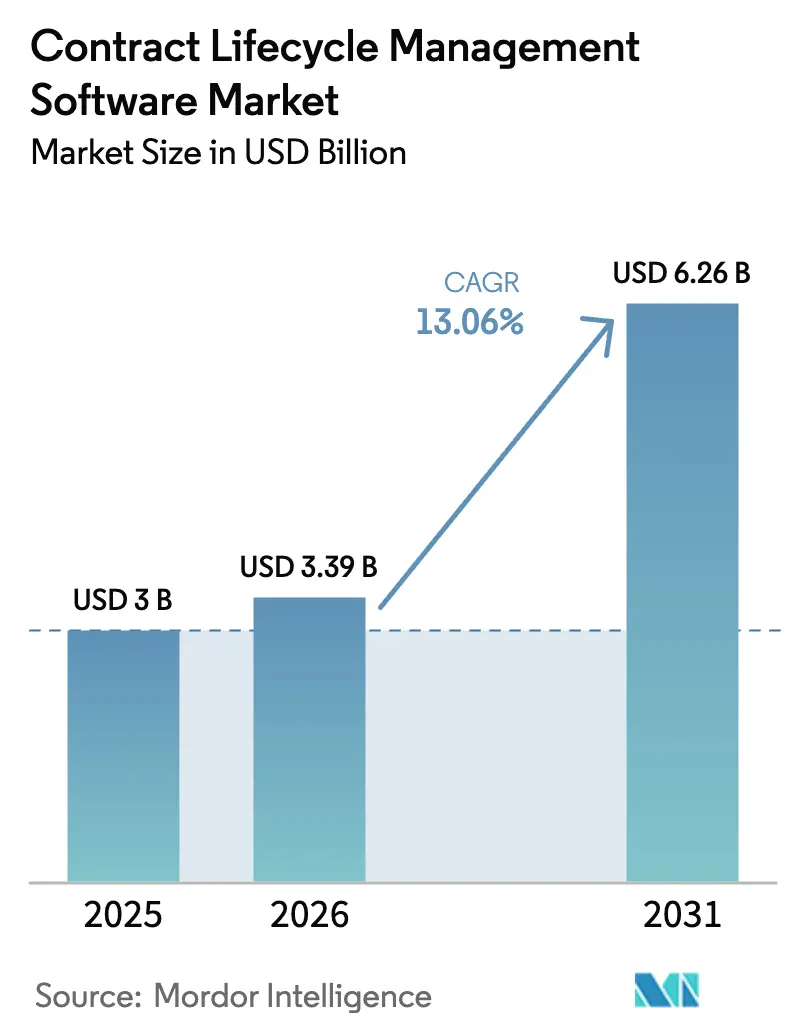

La taille du marché de la gestion du cycle de vie des contrats en 2026 est estimée à 3,39 milliards USD, en progression par rapport à la valeur de 2025 de 3,0 milliards USD, avec des projections pour 2031 indiquant 6,26 milliards USD, soit une croissance à un TCAC de 13,06 % sur la période 2026-2031. La forte demande découle du passage à l'automatisation pilotée par l'IA qui extrait l'intelligence économique enfouie dans les documents juridiques, de règles de divulgation liées aux critères ESG plus strictes, et d'un besoin généralisé d'éliminer les goulots d'étranglement manuels dans la gestion des contrats.[1]Federal Register, « Activités de collecte d'informations des agences ; Documents électroniques : Signatures électroniques », federalregister.gov L'Amérique du Nord domine les revenus actuels, mais l'accélération des programmes de numérisation gouvernementaux en Asie-Pacifique et l'adoption rapide du cloud hybride à l'échelle mondiale maintiennent une croissance à large base. L'intensification des obligations de conformité pousse les entreprises à déployer des systèmes garantissant des pistes d'audit prêtes à l'emploi, tandis que les modules d'analyse en temps réel convertissent les contrats en actifs d'aide à la décision. La dynamique du marché est également soutenue par la montée en puissance du télétravail, qui privilégie les approbations mobiles et la collaboration cloud chiffrée. La consolidation est en cours, illustrée par l'acquisition de Lexion par DocuSign pour 165 millions USD en 2024 afin d'approfondir ses capacités d'IA générative.

Principaux enseignements du rapport

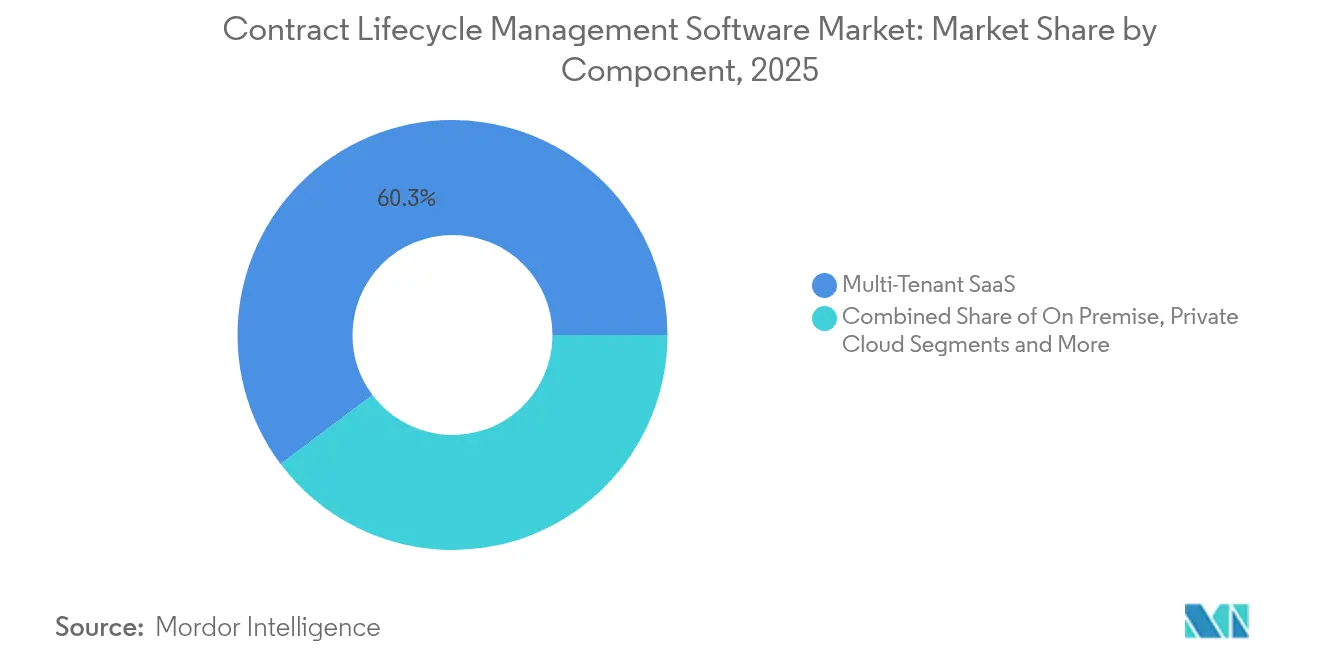

- Par type de déploiement, le SaaS multi-locataires détenait 60,25 % de la part du marché de la gestion du cycle de vie des contrats en 2025, tandis que les modèles hybrides devraient se développer à un TCAC de 17,15 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises étaient en tête avec une part de revenus de 58,30 % en 2025 ; les petites et moyennes entreprises sont en voie d'atteindre un TCAC de 15,1 % d'ici 2031.

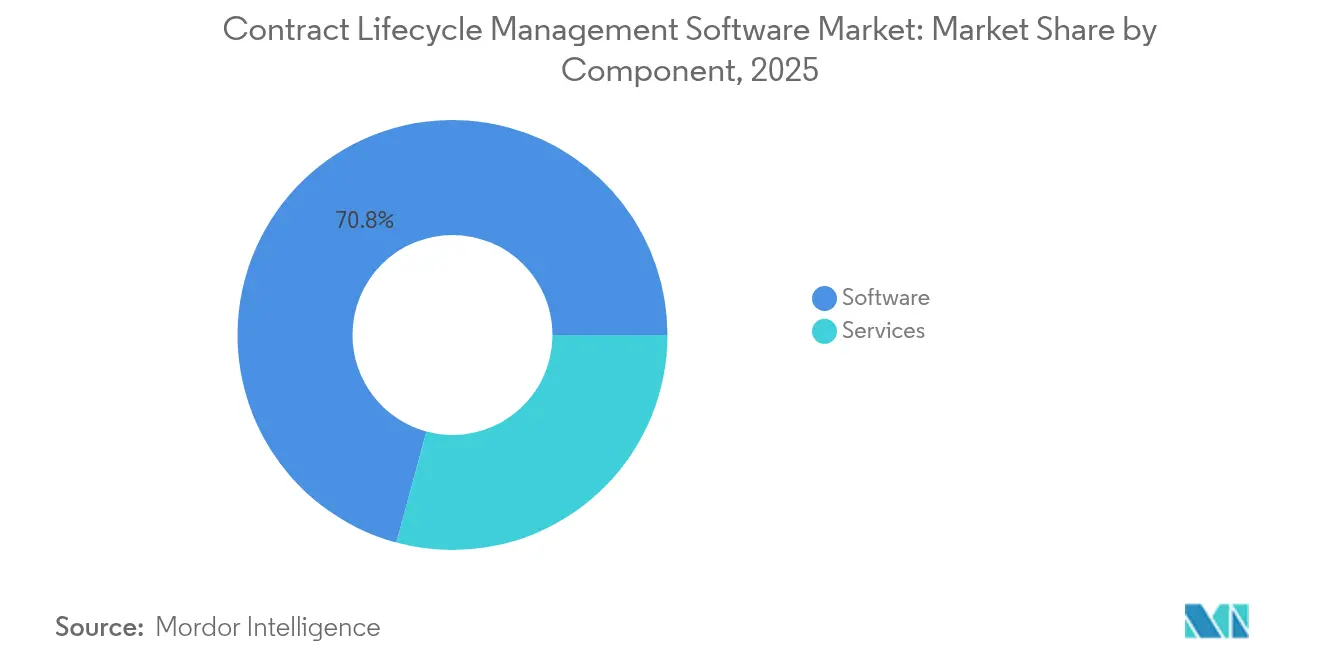

- Par composant, les logiciels représentaient 70,80 % de la taille du marché de la gestion du cycle de vie des contrats en 2025, et les services croissent à un TCAC de 18,2 %.

- Par secteur d'utilisation final, le BFSI détenait 22,45 % de la taille du marché de la gestion du cycle de vie des contrats en 2025 ; l'énergie et les services publics progressent à un TCAC de 18,6 % jusqu'en 2031.

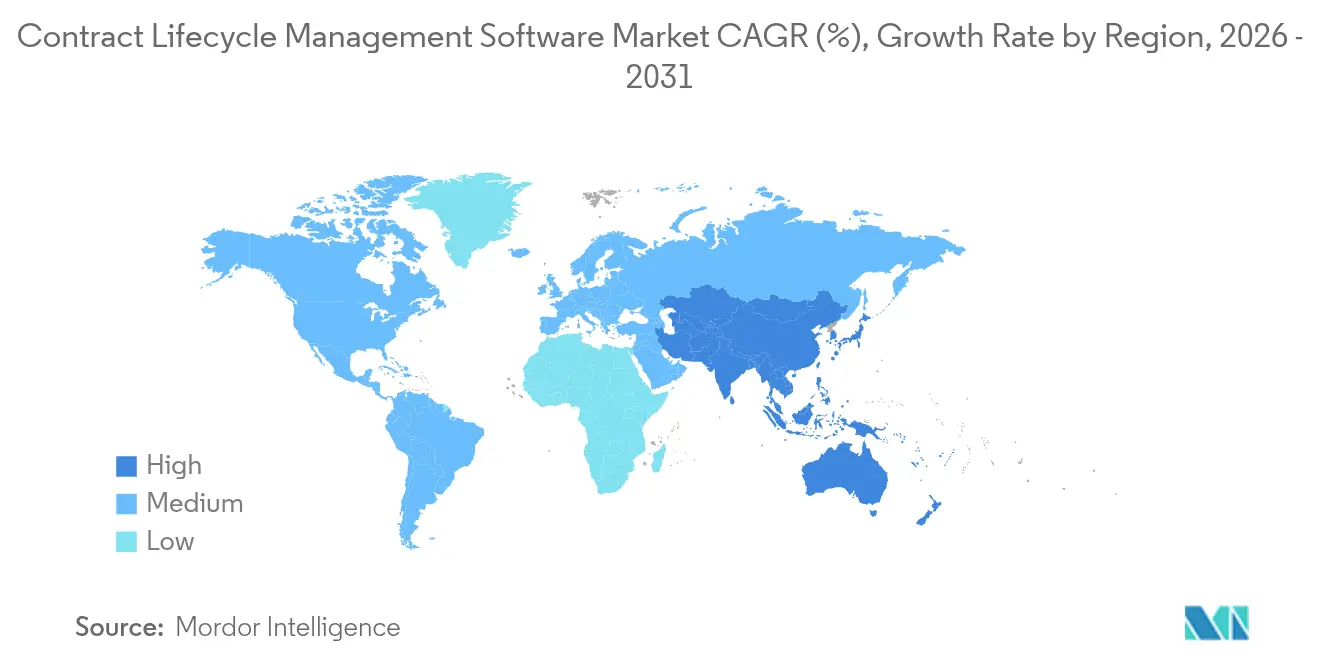

- Par géographie, l'Amérique du Nord a capturé 41,40 % de la part du marché de la gestion du cycle de vie des contrats en 2025, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 16,7 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion du cycle de vie des contrats

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement du contrôle réglementaire et de la préparation aux audits | +2.8% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Mandats de transformation numérique des entreprises | +3.2% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Accélération des modèles de travail à distance et hybrides | +1.9% | Marchés développés | Court terme (≤ 2 ans) |

| Efficacité de l'extraction de clauses par l'IA | +2.6% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Suivi des obligations contractuelles liées aux critères ESG | +1.8% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement du contrôle réglementaire et de la préparation aux audits

Les règles obligatoires d'approvisionnement zéro émission nette et la législation sur les documents électroniques reconfigurent la gouvernance des contrats. Le Plan fédéral de développement durable contraint les contractants fédéraux dépassant 50 millions USD en attributions à divulguer des indicateurs de gaz à effet de serre dans leurs accords, ce qui génère une demande pour des plateformes de gestion du cycle de vie des contrats prêtes pour l'audit. L'acceptation par la FDA des signatures électroniques valide davantage les documents numériques, et les utilisateurs font état de cycles de préparation aux audits raccourcis jusqu'à 50 % après la centralisation des contrats.[2]Cyient. « Cyient Success Story. » À mesure que les cadres réglementaires se multiplient et se chevauchent, le suivi manuel s'avère insoutenable, ce qui cimente l'adoption systématique de la gestion du cycle de vie des contrats.

Mandats de transformation numérique des entreprises

Les programmes de modernisation à grande échelle exigent que les données contractuelles circulent de manière fluide vers les suites ERP, d'approvisionnement et d'analyse. Le programme Matrix du gouvernement britannique, doté de 144,3 millions GBP, illustre la manière dont le SaaS de back-office favorise des flux de travail d'accords intégrés.[3]Département des sciences, de l'innovation et de la technologie. « Programme Matrix - Technologie (y compris ERP) et services d'intégration de systèmes. » Le chiffre d'affaires de DocuSign pour l'exercice 2024 de 2,8 milliards USD met en évidence l'appétit des entreprises pour des plateformes convertissant les accords en tableaux de bord de performance en temps réel. À mesure que la contractualisation basée sur les résultats se développe, les organisations privilégient les systèmes de gestion du cycle de vie des contrats qui transmettent les obligations aux équipes financières, de chaîne d'approvisionnement et d'exploitation en temps réel.

Accélération des modèles de travail à distance et hybrides

Les flux de travail distribués exposent les faiblesses des processus papier, poussant les entreprises vers la rédaction par navigateur, les approbations mobiles et les modules de signature électronique. Les équipes juridiques dispersées sur plusieurs fuseaux horaires citent les difficultés du suivi par tableur, tandis que les outils centralisés de gestion du cycle de vie des contrats fournissent des alertes automatisées et des référentiels chiffrés qui protègent les clauses sensibles. Les exigences de sécurité renforcées favorisent les plateformes disposant des accréditations FedRAMP ou StateRAMP, garantissant la conformité lorsque le personnel collabore en dehors des réseaux d'entreprise.

L'extraction de clauses par l'IA améliore l'efficacité des délais de traitement

L'IA générative raccourcit les cycles de révision en identifiant automatiquement les clauses à risque et en suggérant un langage standardisé. Les orientations de l'Office américain des brevets et des marques publiées en avril 2024 donnent aux équipes juridiques la confiance nécessaire pour déployer l'IA dans les flux de travail documentaires.[4]Office américain des brevets et des marques, « Orientations sur l'utilisation des outils basés sur l'intelligence artificielle », uspto.gov DocuSign a tiré parti de son acquisition de Lexion pour intégrer des modèles de langage naturel qui réduisent jusqu'à 60 % les délais de traitement des contrats répétitifs, libérant ainsi les juristes pour des négociations à plus haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de gestion du changement | -1.4% | Mondial, touchant particulièrement les petites entreprises | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité dans le SaaS multi-locataires | -0.9% | Mondial, notamment dans l'UE et les secteurs fortement réglementés | Moyen terme (2 à 4 ans) |

| Règles contractuelles incohérentes d'un pays à l'autre | -0.7% | Mondial, mais plus aigu dans les transactions transfrontalières | Long terme (≥ 4 ans) |

| Réglementations floues pour les technologies juridiques pilotées par l'IA | -0.6% | Mondial, commençant à se faire sentir en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de gestion du changement

Les dépenses initiales de migration, de formation des utilisateurs et d'intégration pèsent particulièrement sur les petites entreprises. Les projets s'enlisent lorsque des besoins en ressources sous-estimés se heurtent à des budgets informatiques serrés, retardant le déploiement plus large des solutions du marché de la gestion du cycle de vie des contrats. Les mises à jour continues grèvent davantage les finances jusqu'à ce que les plateformes arrivent à maturité et que les modèles de bonnes pratiques réduisent le travail de personnalisation.

Préoccupations relatives à la sécurité des données et à la confidentialité dans le SaaS multi-locataires

La sensibilité des conditions tarifaires et de la propriété intellectuelle renforce la prudence à l'égard des architectures cloud partagées. Les mandats de résidence des données de l'UE et les règles sectorielles dans les domaines de la santé et de la finance contraignent certains acheteurs à privilégier les déploiements hybrides ou en cloud privé jusqu'à ce que les fournisseurs obtiennent les certifications sectorielles et un chiffrement granulaire au niveau des locataires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les modèles hybrides font le lien entre sécurité et évolutivité

Le SaaS multi-locataires dominait encore 60,25 % des revenus de 2025, prouvant que l'accessibilité financière et l'intégration rapide restent des arguments convaincants. Pourtant, le sous-segment hybride affiche désormais un TCAC de 17,15 %, reflétant une préférence pour le maintien des données réglementées sur site tout en exploitant l'analyse cloud. Les accréditations StateRAMP au niveau fédéral accordées aux principaux fournisseurs rassurent les agences sur la sécurité, permettant une migration progressive. Les entreprises adaptent ainsi les emplacements de stockage en fonction de la sensibilité des contrats, une flexibilité qui renforce la trajectoire de croissance globale du marché de la gestion du cycle de vie des contrats.

Cette tendance fait suite aux premiers enseignements tirés des initiatives tout-cloud qui ont rencontré des problèmes de latence et de souveraineté. Les piles hybrides modernes utilisent des micro-services conteneurisés et des passerelles API afin que les moteurs de flux de travail fonctionnent dans le cloud même lorsque les PDF résident derrière des pare-feux. Les fournisseurs qui offrent à leurs clients cette combinaison élargissent leur base installée et renforcent leurs taux de renouvellement.

Par taille d'organisation : les PME favorisent la démocratisation grâce à des plateformes simplifiées

Les grandes entreprises ont capturé 58,30 % des revenus de 2025 grâce à des portefeuilles mondiaux complexes et des déploiements à forte intégration, ancrant le marché de la gestion du cycle de vie des contrats. Les PME, cependant, enregistrent un TCAC de 15,1 % jusqu'en 2031, indiquant que l'interface utilisateur intuitive, la tarification par abonnement et la configuration sans code abaissent les barrières à l'entrée. Les petites entreprises tirent parti de modèles prêts à l'emploi et d'alertes basées sur des règles qui réduisent considérablement la charge administrative.

Alors que les déploiements au sein des entreprises du Fortune 500 nécessitent encore des projets pluriannuels synchronisés avec les suites ERP, CRM et d'approvisionnement, les clients du marché intermédiaire privilégient une visibilité immédiate sur les dates de renouvellement et les obligations. Les fournisseurs proposent désormais des connecteurs packagés vers les outils comptables populaires, s'alignant sur les priorités des directeurs financiers et élargissant la base d'utilisateurs adressable du secteur de la gestion du cycle de vie des contrats.

Par composant : l'analyse transforme les contrats en intelligence économique

En 2025, les logiciels représentaient encore la majeure partie des dépenses de gestion du cycle de vie des contrats, soit 70,80 % de la valeur totale du marché. L'attention s'est toutefois déplacée vers les services, qui se développent à un TCAC de 18,2 % jusqu'en 2031, les organisations cherchant une visibilité plus rapide sur les délais de traitement, des contrôles des risques plus solides et des informations plus claires sur les performances des fournisseurs.

Une grande partie de cette dynamique provient de projets de mise en œuvre, d'intégration et d'ajustement de l'IA. Les couches d'IA générative qui prévoient les renouvellements et déclenchent des alertes de risque automatiques sont généralement fournies dans le cadre d'engagements pilotés par les services plutôt que sous forme de modules complémentaires prêts à l'emploi. Les fournisseurs qui soutiennent leurs plateformes avec des spécialistes capables d'intégrer les données contractuelles dans les systèmes d'entreprise, de les exposer via des API REST et d'adapter les analyses aux besoins de chaque client prennent de l'avance sur les fournisseurs qui se concentrent uniquement sur les ventes de licences.

Par secteur d'utilisation final : le secteur de l'énergie mène la croissance grâce à la gestion de contrats complexes

Le BFSI a conservé une part de 22,45 % des dépenses de 2025 en raison de besoins d'audit stricts et d'obligations de déclaration de type sunshine act. Pourtant, le secteur de l'énergie et des services publics s'accélère à un TCAC de 18,6 % car les contrats d'achat d'énergie renouvelable, les registres de crédits carbone et les clauses d'interconnexion au réseau nécessitent une gouvernance granulaire. Les projets dans les secteurs de la santé, de la fabrication et du secteur public s'intensifient également, chacun étant porté par son propre cadre de conformité.

Les principaux fournisseurs regroupent désormais des bibliothèques de clauses affinées pour les contrats d'achat d'énergie et les tarifs, garantissant un délai de rentabilisation rapide. Cette spécialisation cimente les opportunités de vente croisée au sein du marché de la gestion du cycle de vie des contrats lorsque les services publics s'étendent vers de nouvelles zones géographiques ou de nouveaux modèles d'approvisionnement.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,40 % des revenus de 2025, ancrée par une adoption mature du SaaS et des mandats de divulgation stricts. Les règles fédérales de développement durable nécessitent des clauses de suivi du carbone, aidant les agences à justifier les investissements dans des plateformes qui alimentent les tableaux de bord d'approvisionnement en données. L'intense activité de fusion parmi les fournisseurs accélère l'étendue fonctionnelle, renforçant la position de leadership de la région.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,7 % jusqu'en 2031. La Banque asiatique de développement rapporte que 47 % des projets numériques financés intègrent désormais des composants d'IA, une tendance qui sous-tend une adoption record de la gestion du cycle de vie des contrats dans les initiatives d'infrastructure et de services publics. Les incitations gouvernementales, combinées aux réglementations sur la confidentialité des données en Inde et en Indonésie, encouragent les déploiements hybrides adaptés aux règles de résidence locales, stimulant les dépenses sans compromettre la conformité.

L'Europe maintient une demande substantielle car le RGPD et la prochaine directive sur le devoir de vigilance en matière de durabilité des entreprises contraignent les multinationales à mettre en œuvre le suivi des clauses de la chaîne d'approvisionnement. Le chiffre d'affaires cloud de SAP de 13,66 milliards EUR en 2023 illustre les entreprises finançant des plateformes intégrées qui hébergent la gestion du cycle de vie des contrats aux côtés de l'analyse sap.com. Le Brexit ajoute une complexité supplémentaire, incitant les organismes publics britanniques à mandater des partenaires de stratégie numérique pour la modernisation des achats.

Paysage concurrentiel

La fragmentation persiste avec environ 150 à 200 fournisseurs, mais les fusions signalent une concentration croissante. L'acquisition de Lexion par DocuSign est la dernière d'une série d'opérations centrées sur l'IA visant à fusionner le traitement du langage naturel, la notation des risques et l'orchestration des flux de travail sous un même toit. Seulement 55 % des équipes juridiques d'entreprise utilisent aujourd'hui la gestion du cycle de vie des contrats, ce qui implique un vaste potentiel de croissance en terrain vierge qui favorise les plateformes offrant des intégrations clés en main et une sécurité robuste.

Les fournisseurs se différencient par des contenus verticalisés — packs de clauses énergétiques, modèles basés sur la valeur pour la santé, ou cartographies réglementaires pour le secteur public. Les données de brevets indiquent une augmentation des dépôts de vérification de contrats ancrés dans la blockchain, alors que les développeurs explorent des journaux d'audit inviolables. Les leaders disposant d'écosystèmes API ouverts et de contrôles de gouvernance de l'IA élargissent leur avantage concurrentiel, tandis que les outils ponctuels à usage unique risquent la marginalisation.

L'investissement dans les places de marché partenaires augmente également. Les fournisseurs certifient des entreprises d'intégration de systèmes pour accélérer les déploiements, élargissant les opportunités adressables notamment auprès des acheteurs du marché intermédiaire cherchant un délai de rentabilisation rapide. À mesure que la concurrence par les prix se resserre pour les modules de signature électronique de base, les fournisseurs regroupent des tableaux de bord d'analyse sans coût supplémentaire pour préserver le revenu moyen par utilisateur récurrent.

Leaders du secteur des logiciels de gestion du cycle de vie des contrats

ContractWorks, Inc.

Zycus Inc.

Concord, Inc.

Contract Logix, LLC

GEP, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : La Banque asiatique de développement a lancé la Phase 2 du Fonds de développement numérique avec un financement de 1 million USD pour généraliser l'IA et les mégadonnées, au bénéfice de la modernisation des contrats du secteur public

- Mai 2024 : DocuSign a finalisé son acquisition de Lexion pour 165 millions USD, ajoutant un traitement avancé du langage naturel et une évaluation automatisée des risques à sa suite cloud

- Avril 2024 : DocuSign a lancé la plateforme de gestion intelligente des accords, positionnant le produit comme une nouvelle catégorie de SaaS centrée sur les contrats orchestrés par l'IA

- Avril 2024 : L'Office américain des brevets et des marques a publié des orientations sur l'utilisation de l'IA dans la pratique des documents juridiques, fournissant des cadres qui s'étendent aux logiciels de gestion du cycle de vie des contrats

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de gestion du cycle de vie des contrats (CLM) comme des plateformes packagées ou SaaS qui numérisent, automatisent et suivent la rédaction, la négociation, le stockage, le renouvellement et l'analyse des contrats côté achat et côté vente. Nous comptabilisons les revenus des fournisseurs provenant des licences ou abonnements ainsi que des services de mise en œuvre, d'intégration et de formation qui accompagnent la plateforme.

Exclusions du périmètre : Les utilitaires de signature électronique autonomes, les référentiels de documents génériques et les projets codés sur mesure ponctuels sont exclus.

Aperçu de la segmentation

- Par type de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- BFSI

- Gouvernement

- Santé

- Commerce de détail

- Fabrication

- Informatique et télécommunications

- Autres secteurs d'utilisation final

- Par géographie***

- Amérique du Nord

- Europe

- Asie

- Australie et Nouvelle-Zélande

- Amérique latine

- Moyen-Orient et Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des chefs de produit, des responsables des achats, des juristes internes et des intégrateurs de systèmes en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces échanges ont confirmé les déclencheurs d'adoption, affiné les prix de vente moyens et mis en évidence les décalages de déploiement régionaux que les documents révèlent rarement.

Recherche documentaire

Nous avons commencé par associer des indicateurs publics — données de dotation en personnel juridique d'entreprise du Bureau of Labor Statistics des États-Unis, enquêtes d'adoption des TIC d'Eurostat et exportations de logiciels packagés de la Base de données statistiques du commerce des marchandises des Nations Unies — au bassin de demande potentielle. Les contributions de l'Association internationale pour la gestion des contrats et des marchés commerciaux et de la Cloud Security Alliance ont affiné les volumes moyens de contrats et les dépenses de sécurité. Les rapports annuels des entreprises, les présentations aux investisseurs, les comptages de brevets Questel, ainsi que les données de revenus de D&B Hoovers et Dow Jones Factiva ont aidé les analystes de Mordor Intelligence à établir des références pour les fourchettes de prix et le rythme d'innovation. Les sources citées sont illustratives ; de nombreuses autres références ont guidé la validation.

Dimensionnement du marché et prévisions

Nous utilisons une approche descendante qui part des dépenses mondiales en applications d'entreprise, les filtre à travers les secteurs à forte intensité contractuelle, la pénétration du SaaS et les ratios de dépenses en gestion du cycle de vie des contrats, puis recroupe les totaux avec des agrégations ascendantes sélectives de fournisseurs. Les variables clés comprennent les contrats par employé, la part du cloud, les frais d'abonnement médians, les taux d'adoption de l'IA et les scores d'intensité de conformité. Une régression multivariée projette ces facteurs jusqu'en 2030, tandis que l'analyse de scénarios les soumet à des chocs macroéconomiques. Les plages d'experts comblent les lacunes de données inévitables.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, et tout écart supérieur à cinq pour cent déclenche une révision. Nous actualisons les estimations chaque année et publions des mises à jour intermédiaires après des opérations de fusion-acquisition, des changements réglementaires ou des évolutions technologiques significatifs, afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence des logiciels de gestion du cycle de vie des contrats de Mordor inspire-t-elle davantage confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent différentes combinaisons de modules, de services complémentaires, de devises et de fréquences de mise à jour.

Notre périmètre transparent et notre mise à jour annuelle maintiennent la base de référence alignée sur la façon dont les acheteurs budgétisent la gestion du cycle de vie des contrats, tandis que les comptages de logiciels uniquement ou les multiplicateurs agressifs de croissance du nombre de sièges utilisés ailleurs faussent les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,0 milliards USD (2025) | ||

| 1,62 milliard USD (2024) | Cabinet de conseil mondial A | Comptabilise uniquement les logiciels ; neuf économies avancées |

| 2,89 milliards USD (2025) | Cabinet de recherche B | Regroupe les suites de signature électronique ; adoption optimiste du cloud par les PME |

Ces contrastes montrent que Mordor Intelligence fournit une base de référence équilibrée et transparente, ancrée dans des choix de périmètre clairement divulgués et des étapes reproductibles que les décideurs peuvent auditer aisément.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion du cycle de vie des contrats ?

Mordor Intelligence évalue le secteur à 3,39 milliards USD en 2026, avec une hausse projetée à 6,26 milliards USD d'ici 2031 à un TCAC de 13,06 %.

Quel modèle de déploiement connaît la croissance la plus rapide jusqu'en 2031 ?

Les architectures hybrides sont en tête, se développant à un TCAC de 17,15 % car les entreprises conservent les données sensibles sur site tout en exploitant l'analyse cloud.

Pourquoi l'Asie-Pacifique est-elle la région la plus dynamique ?

Les programmes numériques financés par les gouvernements et les nouvelles lois sur la confidentialité des données stimulent un TCAC de 16,7 %, dépassant les régions matures.

Comment les outils d'IA transforment-ils la gestion des contrats ?

L'IA générative automatise désormais l'extraction de clauses, la notation des risques et la rédaction, réduisant les délais de traitement des accords standard jusqu'à 60 %.

Quels secteurs investissent le plus massivement aujourd'hui ?

Le BFSI reste le plus grand dépensier avec une part de revenus de 22,45 %, tandis que l'énergie et les services publics affichent la croissance la plus élevée en raison de contrats d'énergie renouvelable complexes.

Dernière mise à jour de la page le: