Taille et parts du marché des logiciels d'analyse par éléments finis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

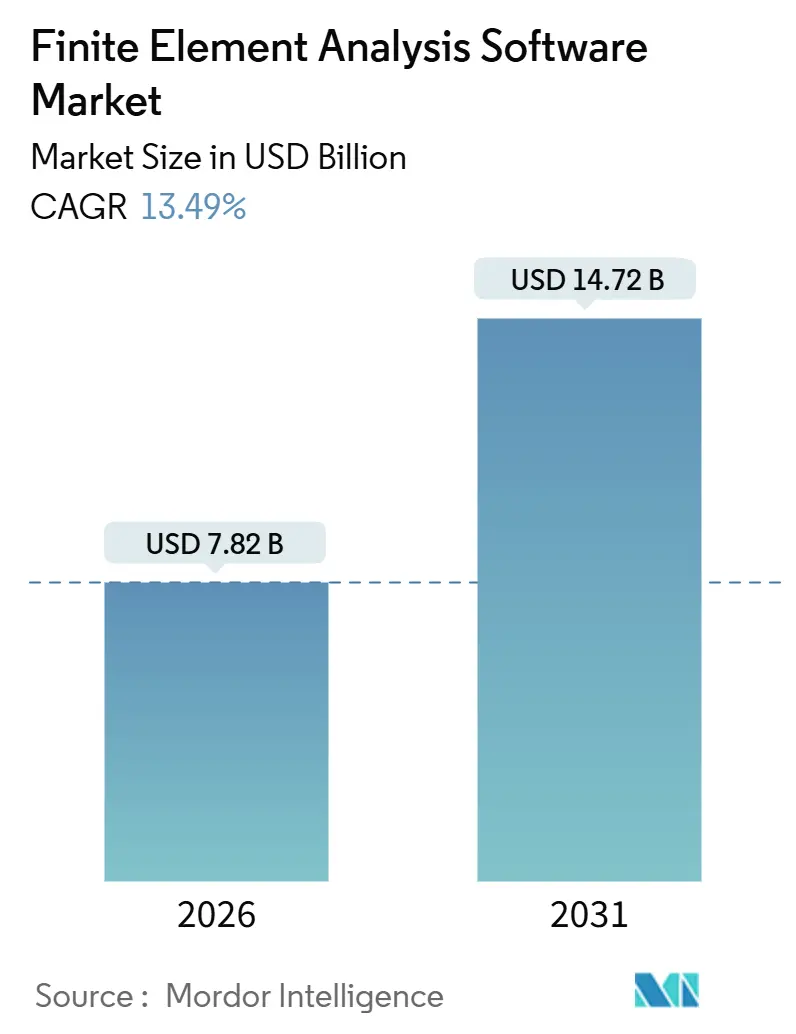

| Taille du Marché (2026) | 7.82 Milliards de dollars |

| Taille du Marché (2031) | 14.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.49% CAGR |

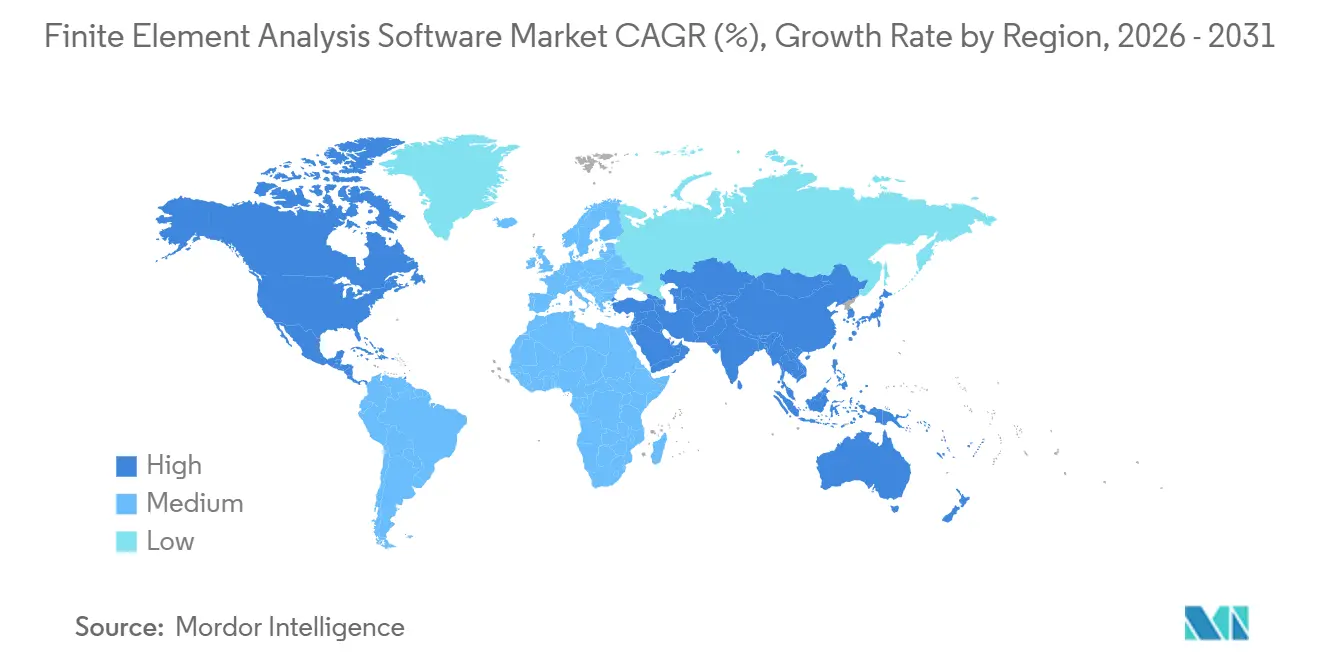

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'analyse par éléments finis par Mordor Intelligence

Le marché des logiciels d'analyse par éléments finis est évalué à 7,82 milliards USD en 2026 et devrait atteindre 14,72 milliards USD d'ici 2031, avec un TCAC de 13,49 %, ce qui indique à la fois la taille actuelle du marché et sa trajectoire future. Les éditeurs de solutions de simulation intègrent l'intelligence artificielle générative dans les solveurs principaux, permettant aux ingénieurs débutants de générer des maillages et des cas de charge valides en quelques minutes plutôt qu'en quelques heures, ce qui comprime les cycles de conception pour les programmes automobiles, aérospatiaux et de semi-conducteurs. Le déploiement cloud modifie les comportements d'achat, car la tarification à la consommation par heure de cœur supprime l'engagement matériel de 2 à 5 millions USD qui limitait autrefois l'accès aux petites et moyennes entreprises. La demande d'analyse thermique continue d'augmenter à mesure que les batteries lithium-ion, les puces de 2 nanomètres et les centres de données refroidis par liquide repoussent les limites du transfert de chaleur qui ne peuvent être gérées avec des tableurs ou des équations de manuels. Sur le plan régional, l'Amérique du Nord détient la plus grande part en raison de dépenses aérospatiales importantes et d'une base de semi-conducteurs mature, tandis que l'Asie-Pacifique enregistre la croissance de revenus la plus rapide à mesure que les chaînes d'approvisionnement en véhicules électriques et les services d'ingénierie externalisés se développent. L'intensité concurrentielle reste modérée, car les cinq premiers fournisseurs détiennent environ 60 % des revenus, mais doivent encore faire face à des entrants SaaS agiles qui sous-cotent les modèles de licences traditionnels avec des flux de travail basés sur navigateur.

Principaux enseignements du rapport

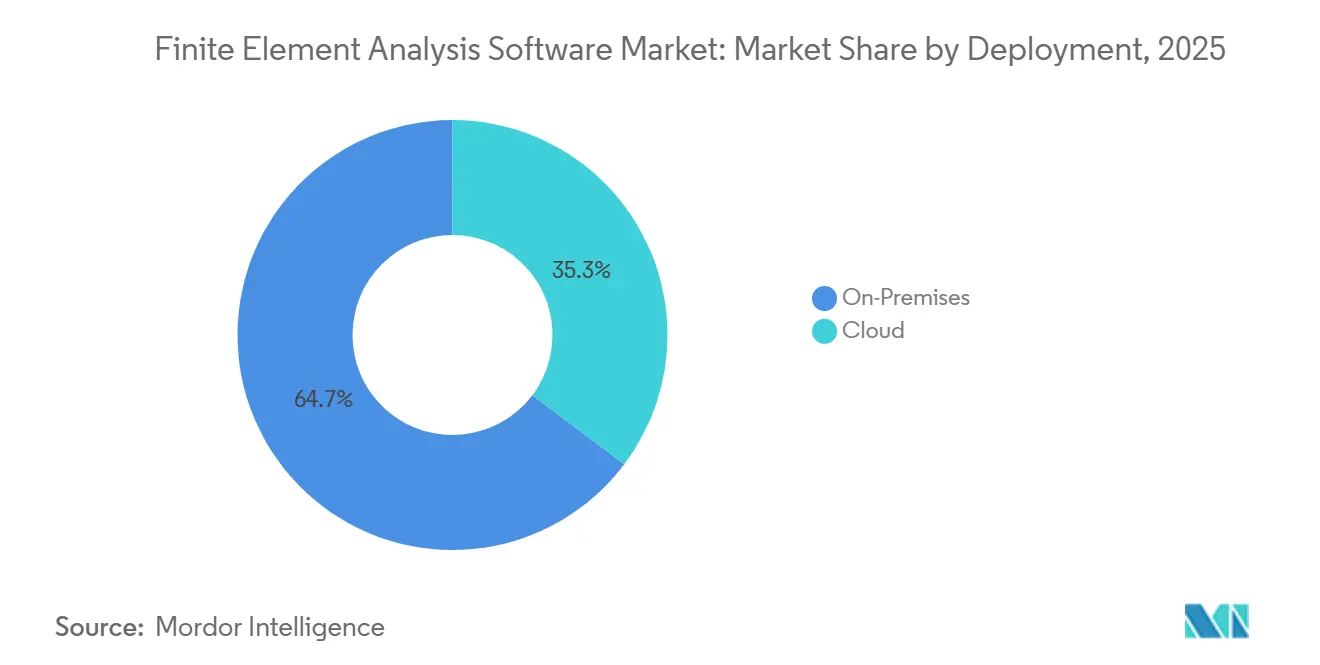

- Par déploiement, les installations sur site détenaient 64,73 % de la part de revenus en 2025, tandis que les plateformes basées sur le cloud devraient croître à un TCAC de 15,11 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 68,62 % de la part de revenus en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 15,33 % jusqu'en 2031.

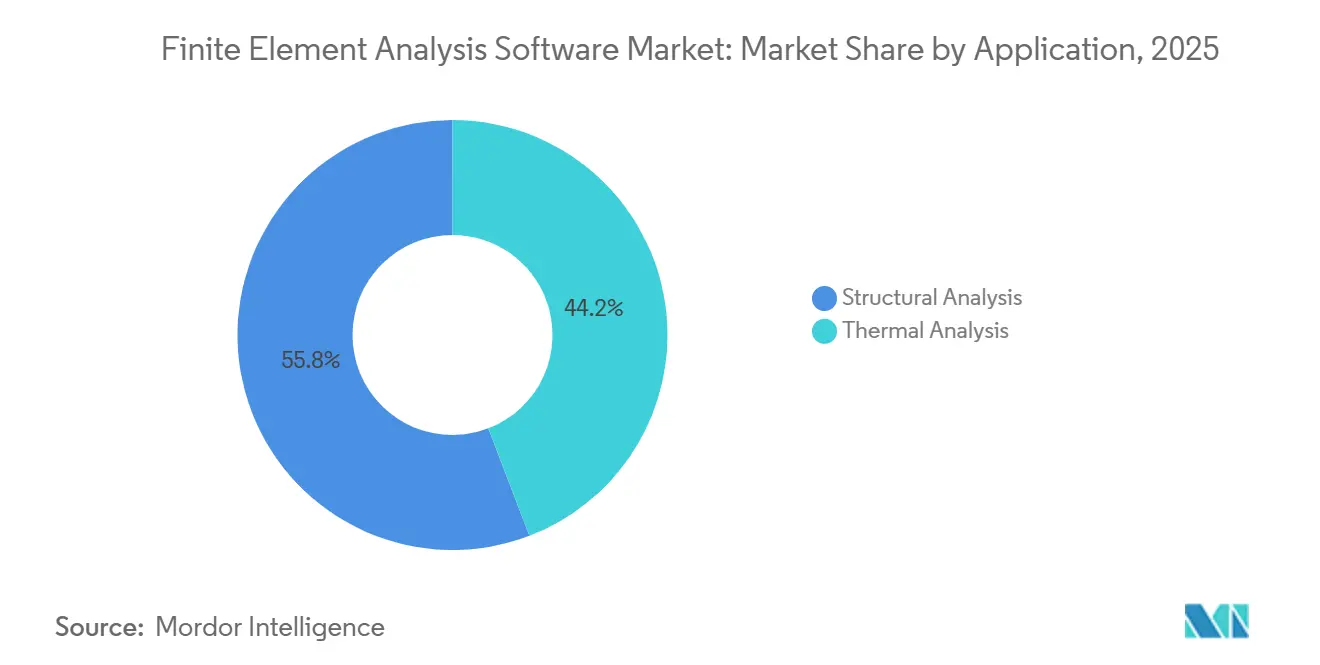

- Par application, l'analyse structurelle représentait 55,83 % de la part de marché des logiciels d'analyse par éléments finis en 2025 ; l'analyse thermique progresse à un TCAC de 14,76 % jusqu'en 2031.

- Par utilisateur final, le secteur automobile était en tête avec 35,72 % de la part de revenus en 2025 ; la technologie matérielle et logicielle devrait se développer à un TCAC de 14,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 38,74 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 14,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels d'analyse par éléments finis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Boucles d'optimisation pilotées par l'IA générative dans l'ingénierie assistée par ordinateur | +3.2% | Mondial avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Besoins en recherche et développement de la mobilité électrique centrée sur les logiciels | +2.8% | Cœur Asie-Pacifique, avec répercussions en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de jumeaux numériques dans les industries de process | +2.4% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Mandats d'allègement dans l'aérospatiale | +1.9% | Amérique du Nord et Europe avec une adoption limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Cycles de conception de circuits intégrés plus courts dans les fonderies de semi-conducteurs | +1.7% | Asie-Pacifique (Taïwan, Corée du Sud), Amérique du Nord | Court terme (≤ 2 ans) |

| Analyse par éléments finis déployée en périphérie pour la surveillance de la santé structurelle en temps réel | +1.1% | Mondial avec programmes pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boucles d'optimisation pilotées par l'IA générative dans l'ingénierie assistée par ordinateur

La modélisation par substitution prédit désormais les distributions de contraintes avec une précision de 95 % par rapport aux solveurs complets, réduisant le temps d'exécution de 80 % et permettant aux équipes de conception d'évaluer des milliers de variantes avant de s'engager dans une analyse détaillée. Le module de génération de treillis d'Altair a produit un support de cabine A350 30 % plus léger qui a satisfait aux exigences de tolérance aux dommages, prouvant la valeur commerciale des outils de topologie assistés par l'IA. Les brevets déposés en 2024 révèlent des algorithmes de génération de maillage accélérés par GPU qui réduisent le temps de prétraitement de quelques heures à quelques minutes. Les agences de réglementation n'ont pas encore codifié les voies de certification pour les géométries générées par l'IA, de sorte que les entreprises associent souvent les propositions algorithmiques à une révision humaine pour satisfaire les auditeurs de l'aviation et des dispositifs médicaux. À mesure que les coûts de calcul diminuent et que les pipelines d'entraînement des réseaux de neurones deviennent clés en main, l'optimisation pilotée par l'IA se transforme d'un différenciateur premium en une capacité de base attendue par la plupart des clients du marché des logiciels d'analyse par éléments finis.

Besoins en recherche et développement de la mobilité électrique centrée sur les logiciels

Huit des dix principaux fabricants de batteries exécutent désormais des simulations de transfert de chaleur conjugué pour maintenir l'écart de température des cellules dans ±2 °C sous une charge rapide de 4 °C, condition préalable aux programmes de garantie promettant une durée de vie de 10 ans. Simcenter Battery Design Studio a réduit les ensembles de prototypes de 12 à 3 pour un fournisseur de rang 1 développant un pack de 800 volts, économisant 4,5 millions USD en outillage et accélérant le lancement du programme de 3 mois. Altair FEKO a localisé des points chauds d'interférence électromagnétique qui auraient violé la norme FCC Part 15 lors d'un lancement de véhicule électrique allemand en 2024, éliminant un retard d'homologation de six mois.[1]"Notes de version HyperWorks 2025.1," Altair Engineering, altair.com La région Asie-Pacifique représente 60 % de la production mondiale de batteries pour véhicules électriques, et les producteurs nationaux emploient des centaines d'ingénieurs en simulation pour se conformer aux normes de sécurité et de gestion thermique. Les solveurs électro-thermo-structurels couplés occupent donc une part croissante du marché des logiciels d'analyse par éléments finis.

Demande croissante de jumeaux numériques dans les industries de process

La liaison des flux de capteurs de vibration aux signatures modales d'analyse par éléments finis a réduit les temps d'arrêt des turbines de 18 % dans une raffinerie du Moyen-Orient, économisant 12 millions USD par an et soulignant le retour sur investissement rapide des jumeaux structurels en temps réel. Une seule journée d'arrêt d'une plateforme offshore coûte environ 500 000 USD, de sorte que les opérateurs adoptent des solveurs déployés en périphérie qui projettent la croissance des fissures et déclenchent des inspections uniquement lorsque les limites de mécanique de la rupture approchent des seuils critiques. La norme ISO 23247 établit des protocoles d'interface pour les composants de jumeaux numériques, incitant les fournisseurs à ouvrir des API et favorisant des écosystèmes multi-fournisseurs.[2]"Cadre de jumeau numérique ISO 23247," Organisation internationale de normalisation, iso.org Les usines d'énergie et de produits chimiques peuvent prolonger la durée de vie des actifs de 15 % lorsque les jumeaux prédictifs informent la planification de la maintenance basée sur l'état, élargissant le marché des logiciels d'analyse par éléments finis au-delà des nouveaux projets vers les rénovations de sites existants. À mesure que les prix du cloud baissent et que les rétrofits de capteurs se multiplient, les déploiements de jumeaux numériques intégreront de plus en plus l'analyse par éléments finis structurelle et thermique dans des tableaux de bord opérationnels plus larges.

Mandats d'allègement dans l'aérospatiale

Un séparateur de carburant en titane fabriqué par fabrication additive certifié pour l'A330 a atteint une réduction de poids de 55 % et a réussi les tests d'impact d'oiseaux et de fatigue en utilisant MSC Nastran comme principal outil de conformité. Les solveurs accélérés par GPU fournissent désormais des résultats de dynamique explicite 10 fois plus rapidement, permettant aux équipes de conception de composites d'itérer les plannings de stratifié dans les jalons du programme. Les réservoirs d'hydrogène cryogénique dans le cadre de l'initiative FlyZero ont nécessité 15 000 simulations pour équilibrer la conductivité thermique et la rigidité, un travail qui n'était réalisable qu'après avoir déchargé le solveur sur des GPU à refroidissement passif. Boeing a noté dans un exposé aux investisseurs en 2024 que les fuselages en composite consomment 30 % d'heures de simulation de plus que les fuselages métalliques, entraînant des achats de licences supplémentaires pour les modules non linéaires. Les mémos de politique de l'AESA précisent que les structures en treillis générées par l'IA doivent encore passer des tests de blocs de construction, maintenant ainsi le rôle central de l'analyse par éléments finis dans l'assurance de conception probabiliste pour les structures aérospatiales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Tarification élevée des licences et verrouillage des fournisseurs | -1.8% | Mondial, aigu dans les segments de PME sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie assistée par ordinateur spécifiques au domaine | -1.4% | Mondial, sévère en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en GPU pour l'accélération des solveurs | -0.9% | Mondial, concentré dans les déploiements de calcul haute performance en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Validation incohérente des solveurs open source dans les secteurs réglementés | -0.6% | Amérique du Nord et Europe, impact limité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tarification élevée des licences et verrouillage des fournisseurs

Les postes de travail en entreprise coûtent entre 30 000 et 150 000 USD chacun et comportent des frais de maintenance annuels dépassant 18 %, une barrière qui exclut environ 70 % des entreprises employant moins de cinquante ingénieurs. Le passage de Fusion 360 Simulation à une licence uniquement par abonnement a incité 38 % des utilisateurs interrogés à explorer des options open source comme CalculiX, révélant une sensibilité latente aux prix. Les jeux de données et scripts propriétaires découragent la migration ; un fournisseur aérospatial a estimé que la conversion d'une décennie de jeux de données Nastran vers les formats Ansys prendrait 18 mois de travail d'ingénieurs seniors. Le plan freemium de SimScale a ajouté 15 000 nouveaux utilisateurs en offrant des projets publics illimités et des plans privés annuels à 3 500 USD, prouvant l'appétit pour une entrée à faible coût sur le marché des logiciels d'analyse par éléments finis. Les fournisseurs qui dissocient l'accès aux solveurs des licences perpétuelles via une facturation à la consommation atténuent le choc des prix, mais doivent gérer la variabilité des revenus.

Pénurie de talents en ingénierie assistée par ordinateur spécifiques au domaine

L'IEEE estime que 25 % des offres d'emploi en ingénierie assistée par ordinateur aux États-Unis restent vacantes pendant plus de six mois, les spécialistes en analyse thermique étant particulièrement rares.[3]"Analyse des lacunes en compétences en ingénierie assistée par ordinateur," IEEE Standards Association, ieee.org Les données d'assistance montrent que 60 % des tickets d'assistance proviennent de conditions aux limites incorrectes plutôt que de défauts logiciels, soulignant le manque d'expertise. La NAFEMS a signalé que moins de 5 000 ingénieurs dans le monde peuvent exécuter de manière compétente des problèmes de transfert de chaleur conjugué avec changement de phase, une compétence dont la demande est en forte hausse pour les projets de batteries et de centres de données. General Motors a résolu le problème en formant 200 analystes internes grâce à un programme de formation de douze semaines qui a réduit les dépenses de conseil externalisé de 30 %. Siemens a fait don de licences académiques à l'IIT Madras dans le cadre d'une initiative visant à former 5 000 diplômés maîtrisant la simulation d'ici 2027, mais le vivier reste encore en retard par rapport aux besoins en recrutement du marché des logiciels d'analyse par éléments finis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : le cloud élargit l'accès tandis que le sur site conserve les charges de travail sensibles

La taille du marché des logiciels d'analyse par éléments finis pour les solutions sur site a été consolidée par une part de revenus de 64,73 % en 2025, les contractants de l'aérospatiale et de la défense conservant les géométries contrôlées par l'ITAR sur des clusters internes. Les revenus du cloud, cependant, devraient croître à un TCAC de 15,11 % jusqu'en 2031, car les modèles de paiement à l'utilisation suppriment les dépenses matérielles à sept chiffres et automatisent la mise à l'échelle jusqu'à 10 000 cœurs pour les scénarios de souffle transitoire ou de chute. L'orchestrateur PBS Works d'Altair permet à un constructeur automobile japonais d'acheminer les études paramétriques de routine vers AWS tout en conservant les simulations de crash en local, démontrant des flux de travail hybrides conformes aux politiques internes tout en maîtrisant les coûts. La loi européenne sur les données exige que les sorties de simulation liées aux données des citoyens de l'Union européenne restent dans des clouds régionaux, incitant les fournisseurs à ouvrir des zones à Francfort, Amsterdam et Paris dédiées aux charges de travail d'analyse par éléments finis. Le sur site reste moins cher à forte utilisation, de sorte que les entreprises disposant de pipelines de crash continus conservent des clusters, tandis que les utilisateurs épisodiques préfèrent le cloud comme dépense d'exploitation variable.

La facturation à la consommation dans SIMULIA de Dassault a réduit le coût d'entrée de 60 % pour les utilisateurs épisodiques, mais le fournisseur gère désormais une variabilité mensuelle des revenus liée aux calendriers de projets des clients. Les plateformes basées sur navigateur ne nécessitent aucune installation locale, permettant aux étudiants d'acquérir immédiatement des compétences, un vecteur clé de génération de demande pour les futures ventes sur le marché des logiciels d'analyse par éléments finis. Les bureaux de services revendent désormais des nœuds cloud réservés aux PME avec une marge, fournissant un calcul élastique sans lourdes dépenses d'investissement. Les fournisseurs qui automatisent les clés de chiffrement, le verrouillage régional et les routines de nettoyage des tâches séduiront les secteurs réglementés, tandis que les offres purement en cloud public risquent d'être disqualifiées en vertu des clauses de souveraineté des données.

Par taille d'organisation : les modèles d'abonnement propulsent l'adoption par les petites et moyennes entreprises

Les grandes entreprises détenaient encore 68,62 % des revenus en 2025 en raison de besoins physiques étendus et du capital nécessaire pour maintenir des clusters et du personnel. Pourtant, les PME devraient croître à un TCAC de 15,33 % avec des plans annuels de 3 000 à 15 000 USD regroupant des postes de solveur, des crédits cloud et des services d'intégration. Pour un fournisseur de tôlerie, un abonnement de 5 000 USD remplace une retouche de prototype de 15 000 USD, offrant un retour sur investissement de trois mois qui rationalise l'allocation budgétaire. Les fournisseurs automobiles de rang 2 sont désormais contractuellement tenus de soumettre une validation par analyse par éléments finis conformément aux manuels qualité des équipementiers, faisant de la simulation un prérequis pour accéder aux chaînes d'approvisionnement mondiales. Les fournisseurs proposent 40 heures d'assistance en ingénierie d'application dans les offres annuelles pour compenser le manque de compétences des PME.

Les assistants guidés par l'IA abaissent le seuil de connaissances pour les problèmes statiques linéaires, mais le crash non linéaire ou la fatigue reste le domaine de spécialistes expérimentés, de sorte que les PME combinent souvent des analyses internes avec des services de conseil. Les interfaces basées sur navigateur rationalisent les flux de travail guidés, réduisant les cycles de formation pour les nouvelles recrues qui s'attendent déjà à des outils natifs du cloud. Les pics de coûts pendant les périodes de pointe des projets restent un risque ; les PME plafonnent parfois les dépenses mensuelles dans le cloud pour rester dans les limites de trésorerie. Dans l'ensemble, à mesure que les barrières tarifaires s'estompent, les PME représenteront de plus en plus le moteur de revenus incrémentaux sur le marché des logiciels d'analyse par éléments finis.

Par application : croissance accélérée de l'analyse thermique

L'analyse structurelle a conservé 55,83 % de la part de marché des logiciels d'analyse par éléments finis en 2025, car les étapes de validation de la résistance aux chocs et de la résistance statique restent obligatoires pour la conformité automobile et aérospatiale. L'analyse thermique, cependant, affiche le TCAC le plus rapide de 14,76 % jusqu'en 2031, reflétant les impératifs de gestion thermique à mesure que les batteries, les CPU et les GPU poussent les densités de puissance au-delà de 250 W/cm². La taille du marché des logiciels d'analyse par éléments finis attachée aux modules thermiques se développe donc bien plus rapidement que toute autre catégorie d'application, soutenue par les conceptions de batteries qui nécessitent un écart de température de cellule à cellule inférieur à 5 °C. Les fonderies de semi-conducteurs investissent dans des solutions électro-thermiques couplées pour éviter des reprises de jeux de masques de 10 millions USD, payant des primes pour des modules émergents comme le stress thermique 3DIC. Les opérateurs de centres de données utilisent des modèles de refroidissement par immersion multiphasique pour soutenir les clusters d'IA hyperscale, ce qui alimente les mises à niveau des solveurs capables de traiter efficacement des millions d'éléments sur des nœuds GPU.

Les flux de travail structurels évoluent lentement, mettant l'accent sur les modèles de réutilisation de maillage et la corrélation avec les traîneaux de crash établis, de sorte que l'expansion des licences d'une année sur l'autre est progressive. La modélisation thermique se situe à une frontière dynamique ; les programmes de batteries à l'état solide, les piles à combustible à hydrogène et les réservoirs cryogéniques pour vols spatiaux exigent tous de nouveaux couplages physiques, stimulant les achats de modules multiples. Les fournisseurs disposant de solveurs thermiques optimisés pour GPU et de raffinement de maillage assisté par l'IA se différencient par le temps de résolution, un facteur d'achat clé à mesure que les cycles de produits se compriment. Il en résulte un glissement de la composition vers les licences thermiques, notamment en Asie-Pacifique où les fabricants de puces et les équipementiers d'électronique grand public dominent la demande.

Par utilisateur final : les secteurs de la technologie matérielle et logicielle dépassent l'automobile

L'automobile détenait 35,72 % des revenus de 2025 grâce aux simulations obligatoires de crash et de durabilité, mais la technologie matérielle et logicielle est prévue pour un TCAC de 14,55 % jusqu'en 2031, car les smartphones, ordinateurs portables et serveurs itèrent plusieurs fois par an. Un seul téléphone phare implique plus de 200 simulations de tests de chute pour être certifié selon les normes IEC 60068, une charge de travail incompatible avec les processus traditionnels à forte intensité de prototypes. Les opérateurs hyperscale modélisent les collecteurs de refroidissement liquide pour maintenir les racks GPU qui alimentent les charges de travail d'IA générative, faisant de l'analyse thermique par éléments finis une étape clé dans les plans d'expansion des centres de données. Les concepteurs de semi-conducteurs déploient des simulations électriques-thermiques-mécaniques couplées pour prédire le gauchissement et les contraintes des boîtiers, payant des frais d'abonnement annuels supérieurs à 500 000 USD pour les outils 3DIC de pointe.

L'aérospatiale et la défense représentent 22 % des revenus, avec une croissance tempérée par de longs cycles de projet et des fluctuations budgétaires liées aux marchés publics. La construction et l'architecture contribuent à hauteur de 8 %, portées par les exigences de classification sismique à mesure que les plateformes BIM intègrent des solveurs structurels de vérification rapide. Les producteurs d'énergie pivotent des modèles de plateformes offshore vers la fragilisation des pipelines d'hydrogène et la fatigue des pales d'éoliennes, maintenant une part stable de 10 % du marché des logiciels d'analyse par éléments finis. La croissance de la technologie matérielle se concentre en Asie-Pacifique, où Taïwan, la Corée du Sud et la Chine développent des fonderies et des lignes d'électronique grand public, créant une demande soutenue pour une validation multiphysique rapide, augmentant ainsi les revenus globaux du marché des logiciels d'analyse par éléments finis.

Analyse géographique

L'Amérique du Nord a conservé 38,74 % des revenus en 2025 grâce aux grands acteurs de l'aérospatiale, aux constructeurs automobiles de Detroit et aux fonderies d'Arizona et du Texas qui intègrent l'analyse par éléments finis dans chaque phase de conception. La région héberge des clouds souverains capables d'exécuter des charges de travail ITAR, ce qui encourage la migration vers le cloud même pour les programmes de défense. L'Europe a suivi avec 28 %, ancrée par les équipementiers allemands et les ailes composites d'Airbus, mais les pressions sur les prix de l'énergie et les pénuries de talents ralentissent l'expansion.

L'Asie-Pacifique devrait afficher un TCAC de 14,34 % jusqu'en 2031, la Chine ayant produit 9,5 millions de véhicules électriques en 2024, chacun nécessitant plus de 500 heures d'analyse thermique et électromagnétique. Les entreprises de services d'ingénierie indiennes ont porté les revenus de simulation à 14 milliards USD en 2025, exploitant des clusters hybrides qui servent les équipementiers mondiaux en continu. Les fournisseurs ont ouvert des centres de recherche et développement à Bangalore et Shanghai pour localiser le support linguistique et les fonctionnalités adaptées aux normes nationales, renforçant ainsi les pipelines de ventes régionaux.

L'Amérique du Sud et le Moyen-Orient et l'Afrique ont ensemble contribué à hauteur de 10 % des revenus, les projets aérospatiaux brésiliens, pétrochimiques saoudiens et miniers sud-africains générant des licences non linéaires à haute valeur ajoutée. Les projets d'infrastructure à grande échelle et de diversification énergétique nécessitent des simulations de durée de vie en fatigue et de contrainte thermique, assurant une traction continue, mais modérée, sur le marché des logiciels d'analyse par éléments finis. La croissance future dépend de la stabilité politique, des cycles d'investissement en capital et de l'adoption de modèles de maintenance par jumeaux numériques dans ces régions.

Paysage concurrentiel

Le marché des logiciels d'analyse par éléments finis reste modérément concentré, Ansys, Dassault Systèmes, Siemens, Altair et Autodesk contrôlant environ 60 % des revenus. Ansys se différencie grâce à plus de 40 modules physiques et une configuration assistée par l'IA qui réduit le temps de modélisation de 40 % pour les utilisateurs novices. Siemens intègre les solveurs Simcenter avec son infrastructure PLM et NVIDIA Omniverse pour offrir une visualisation physique en temps réel lors des revues collaboratives. Dassault regroupe SOLIDWORKS, Simulia et ENOVIA dans une seule interface SaaS destinée aux PME réticentes à jongler avec plusieurs formats de fichiers.

Altair investit massivement dans l'accélération GPU, atteignant une accélération OptiStruct de 10× sur le matériel NVIDIA H100 en 2024, ce qui séduit les clients ne disposant pas de grands clusters CPU. Autodesk poursuit le volume grâce à des abonnements à bas prix qui privilégient la rapidité d'adoption auprès des amateurs et des petits ateliers.

Les challengers basés sur navigateur comme SimScale et OnScale se développent en proposant des modèles freemium, tandis que Hexagon intègre les flux de travail de fabrication assistée par ordinateur pour offrir une chaîne d'outils unifiée de la conception à la fabrication, un défi direct à Siemens NX-Simcenter. Les pénuries de GPU et le manque de talents dans le domaine restent des risques universels, mais les entreprises qui scriptent des préprocesseurs basés sur l'IA et ouvrent des API d'échange de données sont les mieux positionnées pour accroître leur part sur le marché des logiciels d'analyse par éléments finis.

Leaders du secteur des logiciels d'analyse par éléments finis

Ansys Inc.

Autodesk Inc.

Bentley Systems Inc.

Altair Engineering Inc.

Synopsys, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Ansys a lancé la plateforme 2026 R1 offrant une accélération GPU de 15× pour l'analyse thermique transitoire et étendant la couverture SimAI aux problèmes de contact non linéaire.

- Décembre 2025 : Siemens s'est associé à NVIDIA pour intégrer les solveurs Simcenter dans Omniverse, permettant des revues de jumeaux numériques photoréalistes qui réduisent le temps de cycle des revues de conception de 30 %.

- Novembre 2025 : Dassault Systèmes a lancé des offres groupées 3DEXPERIENCE Works à 8 500 USD par an, capturant 12 % du segment de simulation des PME en six mois.

- Octobre 2025 : Altair a annoncé un centre cloud à Singapour de 25 millions USD pour servir les comptes automobiles et électroniques d'Asie du Sud-Est sous des règles strictes de résidence des données.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels d'analyse par éléments finis (AEF) comme l'ensemble des licences payantes et des abonnements pour les solveurs linéaires ou non linéaires qui discrétisent les physiques solides, fluides ou couplées en éléments finis, ainsi que les outils de pré-/post-traitement groupés qui s'intègrent aux plateformes de conception assistée par ordinateur ou de gestion du cycle de vie des produits. Nous suivons les revenus provenant des nouveaux postes, des renouvellements et des heures cloud à la consommation que les équipes d'ingénierie achètent dans les domaines de la fabrication et des infrastructures.

Exclusion du périmètre : les moteurs multiphysiques autonomes vendus uniquement avec du matériel de calcul haute performance ou des projets de conseil purs sont hors périmètre.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par application

- Analyse structurelle

- Analyse thermique

- Par utilisateur final

- Automobile

- Aérospatiale et défense

- Construction et architecture

- Électrique et électronique

- Pétrole, gaz et énergie

- Technologie matérielle et logicielle

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des chefs de produit en ingénierie assistée par ordinateur, des architectes de plateformes cloud, des responsables de conception automobile de rang 1 et des consultants en simulation indépendants en Amérique du Nord, en Europe et en Asie. Leurs contributions ont validé la pénétration des licences, l'utilisation des heures cloud et les courbes d'adoption verticales, comblant les lacunes laissées par la recherche documentaire et affinant les hypothèses critiques.

Recherche documentaire

Nous avons commencé par cartographier les données publiquement disponibles. Des sources faisant autorité telles que les ensembles de données d'ingénierie numérique du NIST, les tableaux de dépenses en R&D d'Eurostat, les statistiques mondiales du commerce des semi-conducteurs (World Semiconductor Trade Statistics), les documents techniques de la NAFEMS et les codes d'exportation douanière pour les logiciels d'ingénierie ont fourni des volumes de référence et des prix moyens. Les rapports annuels, les formulaires SEC 10-K et les présentations aux investisseurs ont révélé les répartitions de revenus au niveau des fournisseurs et les tendances de migration des postes, tandis que notre accès payant à D&B Hoovers et Dow Jones Factiva a fourni des historiques d'acquisitions et des ventilations régionales. Les sources mentionnées sont illustratives ; de nombreuses autres bases de données ouvertes et publications spécialisées ont alimenté notre travail.

Dimensionnement du marché et prévisions

Un modèle descendant de l'univers des postes, dérivé des effectifs d'ingénierie et de la pénétration des logiciels de conception par secteur vertical, a été corroboré par des agrégations de fournisseurs des revenus logiciels divulgués. Les variables clés telles que l'intensité mondiale de la R&D, les volumes de production de véhicules électriques, les prix typiques des solveurs par poste, les tarifs des heures GPU cloud et les tendances régionales des indices des directeurs d'achat (PMI) alimentent la demande annuelle. Une régression multivariée relie ces entrées, et des vérifications ascendantes sélectives (prix de vente moyen échantillonné × volume) affinent les totaux. Là où les données granulaires étaient rares, nous avons mélangé des analogies avec des outils d'ingénierie assistée par ordinateur adjacents et lissé les anomalies par des moyennes pondérées par les pairs.

Validation des données et cycle de mise à jour

Les résultats passent par des alertes automatiques de variance, une révision par les pairs des analystes seniors et une actualisation finale avant publication. Les modèles sont reconstruits chaque année, avec des mises à jour intermédiaires déclenchées par des fusions-acquisitions majeures de fournisseurs, des variations significatives de prix ou des changements réglementaires, garantissant que les clients reçoivent toujours notre dernière analyse.

Pourquoi la référence de Mordor sur les logiciels d'analyse par éléments finis mérite confiance

Les estimations publiées divergent souvent parce que les entreprises mélangent différentes composantes, appliquent des multiplicateurs de prix variés ou actualisent à des intervalles irréguliers. En verrouillant le périmètre tôt, en actualisant annuellement et en testant chaque hypothèse sous contrainte, nous offrons aux décideurs un étalon de mesure cohérent.

Les principaux facteurs d'écart comprennent certains éditeurs qui intègrent les revenus de conseil en simulation dans les totaux logiciels, d'autres qui omettent la consommation cloud, et quelques-uns qui extrapolent des TCAC historiques sans ajuster les fluctuations de devises ou les méga-acquisitions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,89 milliards USD (2025) | ||

| 6,18 milliards USD (2024) | Cabinet de conseil régional A | Inclut les revenus de services et chevauche les solveurs de dynamique des fluides computationnelle |

| 4,79 milliards USD (2024) | Journal spécialisé B | Exclut l'utilisation cloud ; croissance linéaire à partir de la base 2021 |

| 7,81 milliards USD (2025) | Cabinet de conseil mondial C | Regroupe le matériel de simulation et applique une inflation de prix agressive |

La comparaison montre que le chiffre de Mordor se situe dans la fourchette médiane, ancré sur des comptages de postes transparents et des prix vérifiables, offrant une référence fiable que les clients peuvent reproduire avec un effort limité.

Questions clés auxquelles le rapport répond

À quel rythme le marché des logiciels d'analyse par éléments finis devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer de 7,82 milliards USD en 2026 à 14,72 milliards USD d'ici 2031 à un TCAC de 13,49 %.

Quelle application connaîtra la croissance de revenus la plus rapide ?

L'analyse thermique affiche le TCAC le plus rapide de 14,76 % grâce aux besoins en sécurité des batteries, en refroidissement des semi-conducteurs et en refroidissement liquide des centres de données.

Pourquoi les PME adoptent-elles les logiciels d'analyse par éléments finis plus rapidement maintenant ?

La tarification cloud à la consommation, les niveaux d'abonnement plus bas et les services d'intégration groupés suppriment les barrières en capital et en talents qui empêchaient auparavant l'adoption.

Qu'est-ce qui pousse l'Asie-Pacifique à devenir la région à la croissance la plus rapide ?

La région bénéficie de volumes élevés de production de véhicules électriques, de l'expansion des fonderies de semi-conducteurs et d'une main-d'œuvre croissante dans les services d'ingénierie, générant un TCAC de 14,34 %.

Dernière mise à jour de la page le: