Taille et part du marché des analyses de la chaîne d'approvisionnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.97 Milliards de dollars |

| Taille du Marché (2031) | 24.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

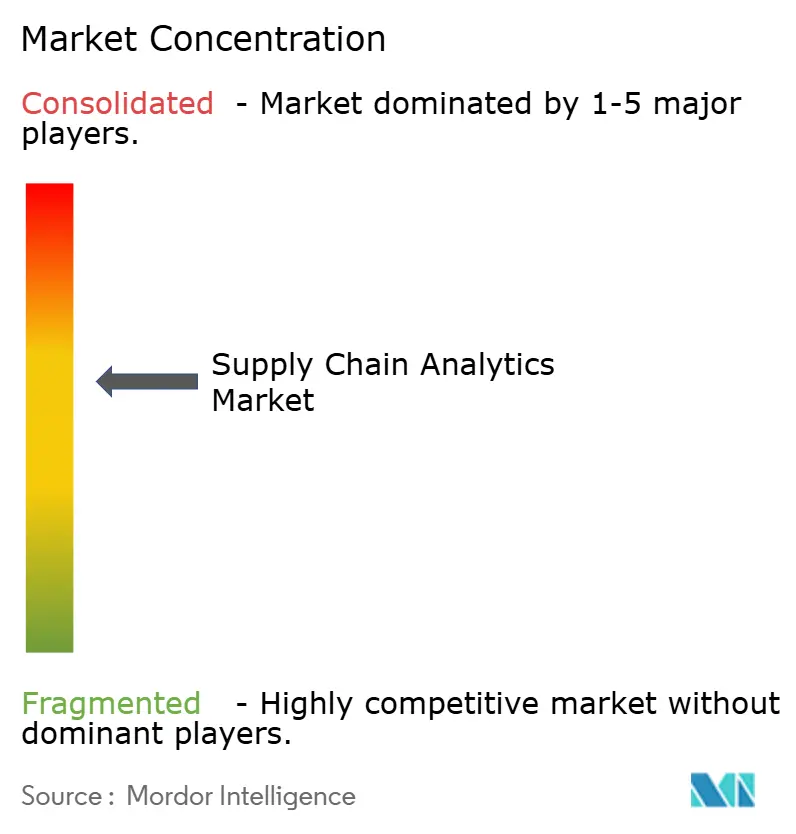

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses de la chaîne d'approvisionnement par Mordor Intelligence

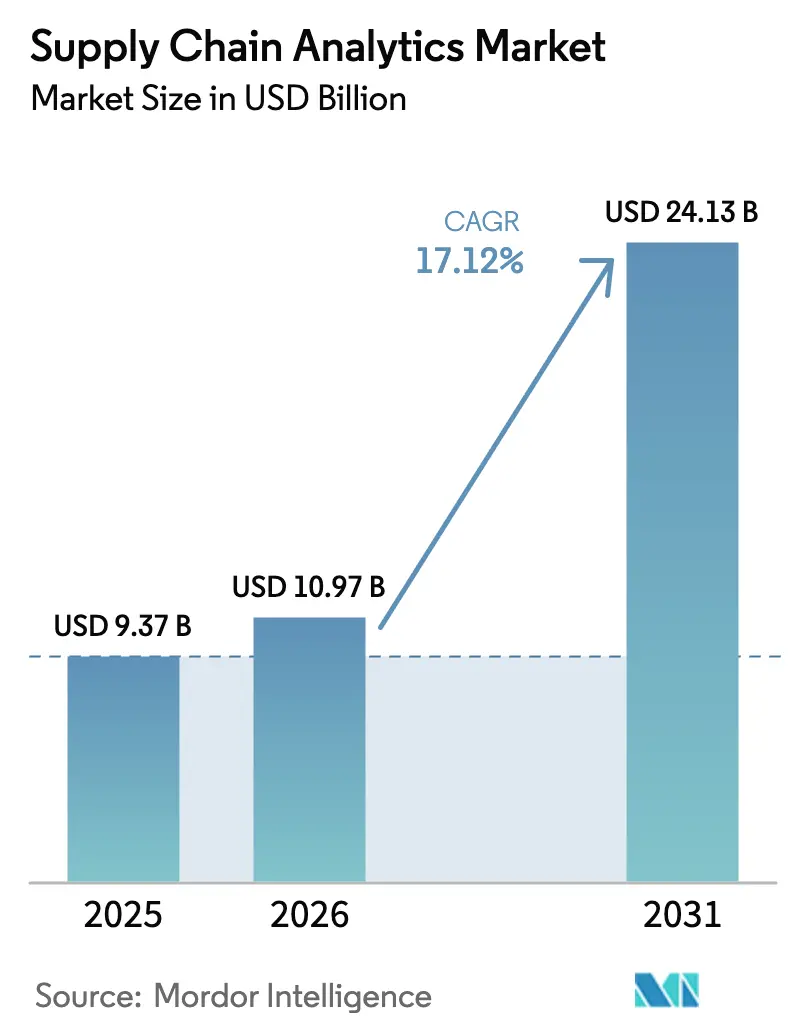

La taille du marché des analyses de la chaîne d'approvisionnement en 2026 est estimée à 10,97 milliards USD, en hausse par rapport à la valeur de 2025 de 9,37 milliards USD, avec des projections pour 2031 indiquant 24,13 milliards USD, croissant à un TCAC de 17,12 % sur la période 2026-2031. Cette accélération reflète le passage de processus réactifs et cloisonnés vers une visibilité prédictive à l'échelle du réseau, capable de prévenir les retards et les pénuries de matériaux avant qu'ils ne se propagent à travers les niveaux. La baisse des coûts d'entrée dans le cloud, une base croissante d'actifs connectés et l'adoption généralisée des copilotes Gen-IA suppriment les obstacles liés aux compétences et aux budgets, permettant aux entreprises de toutes tailles d'accéder à une aide à la décision avancée. Parallèlement, la pression croissante pour documenter les émissions de portée 3 et renforcer les chaînes d'approvisionnement face aux chocs géopolitiques stimule une pénétration plus profonde des analyses dans les flux de travail de planification, d'approvisionnement et de logistique. Le marché des analyses de la chaîne d'approvisionnement est en outre dynamisé par des modèles spécifiques à chaque secteur qui réduisent les délais de déploiement et par une tarification par abonnement qui aligne les dépenses sur la création de valeur.

Principaux enseignements du rapport

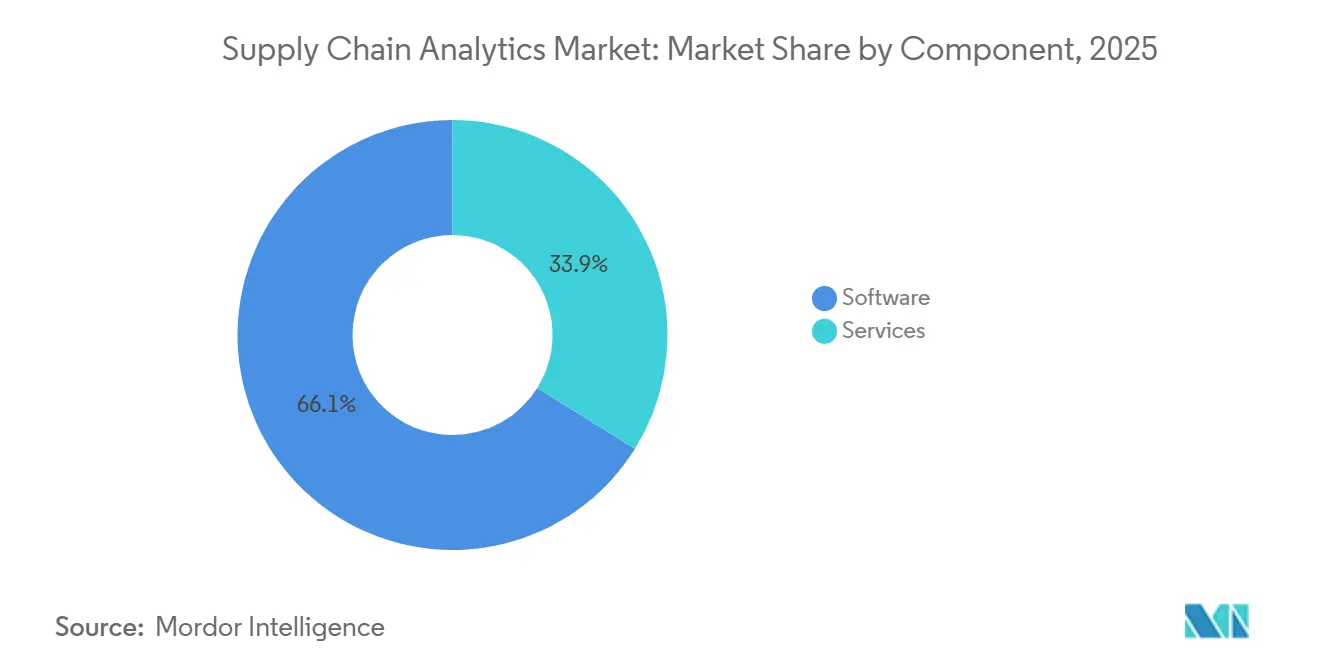

- Par composant, les logiciels ont dominé avec 66,12 % de la part du marché des analyses de la chaîne d'approvisionnement en 2025 ; les services affichent le TCAC le plus rapide à 24,6 % jusqu'en 2031.

- Par déploiement, les modèles cloud représentaient 62,31 % des implémentations en 2025 et se développent à un TCAC de 26,3 % jusqu'en 2031.

- Par type d'analyse, les outils descriptifs détenaient une part de 35,08 % en 2025, tandis que l'analyse prescriptive progresse à un TCAC de 27,4 %.

- Par application, la gestion des stocks a capturé une part de 28,05 % en 2025, tandis que l'analyse de durabilité a progressé à un TCAC de 28,9 % (2026-2031).

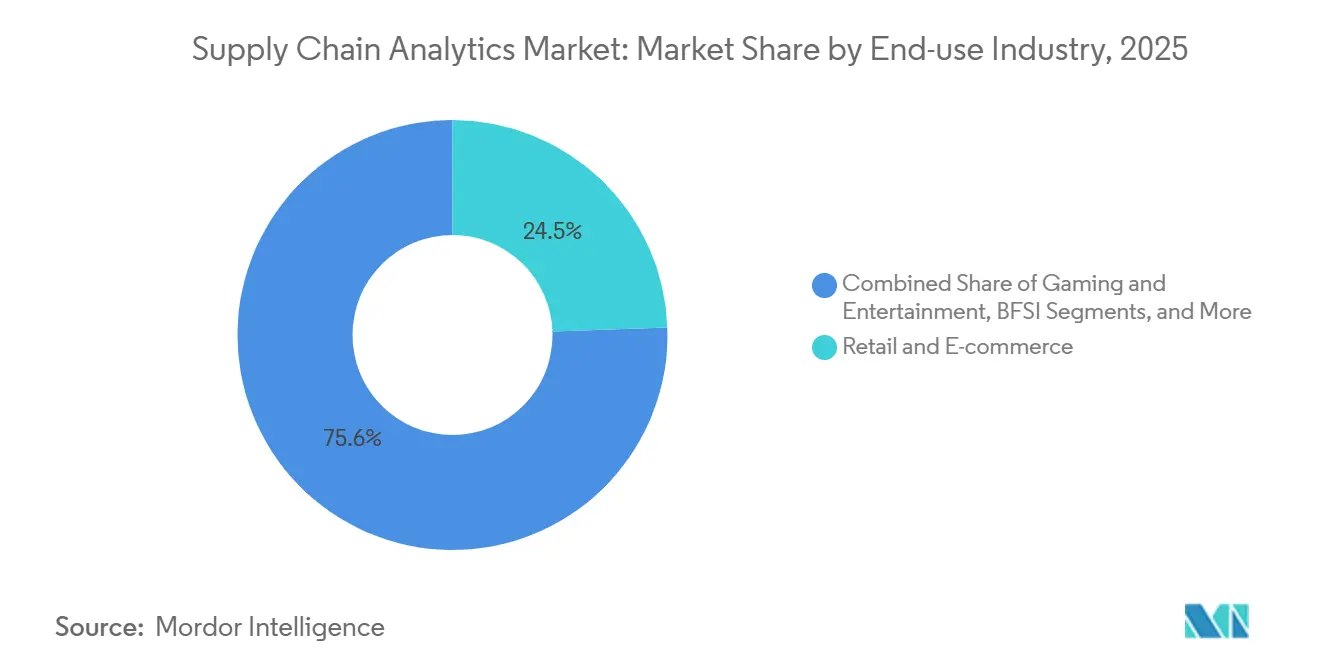

- Par secteur d'utilisation finale, le commerce de détail et l'e-commerce représentaient une part de 24,45 % en 2025 ; la santé et les sciences de la vie devraient croître à un TCAC de 25,8 %.

- Par taille d'entreprise, les grandes entreprises détenaient une part de 58,95 % en 2025 ; les PME se développent à un TCAC de 27,9 % jusqu'en 2031.

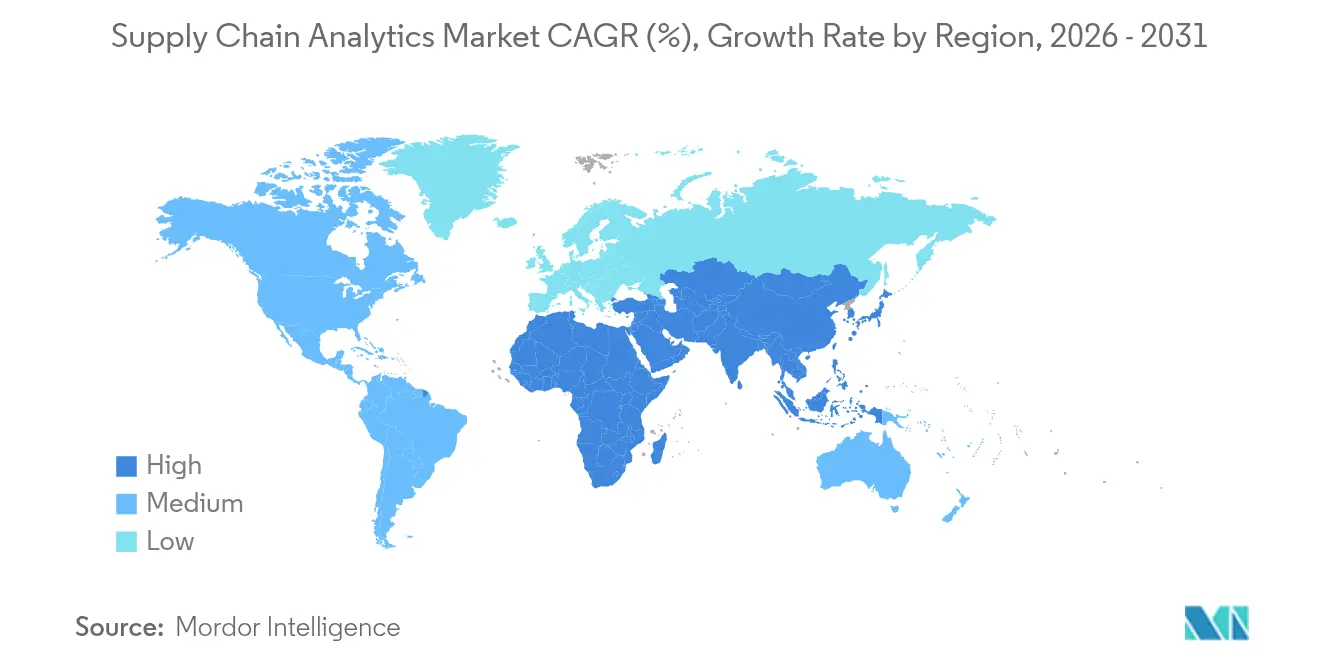

- Par géographie, l'Amérique du Nord dominait avec une part de 40,85 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 24,8 % (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'analytique de la chaîne d'approvisionnement*

| Facteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce de détail en ligne comprimant les cycles d'exécution des commandes | +4.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| L'adoption de l'Industrie 4.0 amplifie le volume de données générées en atelier | +3.8% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Accessibilité du cloud pour les infrastructures d'analyse avancée | +3.1% | Mondial | Court terme (≤ 2 ans) |

| Les impératifs de résilience post-pandémie imposent une visibilité multi-niveaux | +2.5% | Mondial | Moyen terme (2-4 ans) |

| Réglementations sur la traçabilité carbone de portée 3 (CSRD de l'UE, SEC) | +2.1% | Europe, Amérique du Nord, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les copilotes Gen-IA réduisant les obstacles liés aux compétences en modélisation | +1.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compression de l'exécution des commandes dans le commerce de détail en ligne

- L'explosion de la demande en ligne réduit les délais de livraison et oblige les détaillants à intégrer des analyses en temps réel sur les nœuds de commande, de stock et de transport. La plupart des adoptants atteignent des taux d'exécution 30 % plus élevés et des coûts logistiques 25 % inférieurs une fois que les moteurs prescriptifs automatisent la sélection des transporteurs et le positionnement des stocks. Canadian Tire, par exemple, a amélioré l'allocation des canaux lors des pics volatils et a augmenté ses ventes de 20 % en appliquant une optimisation à l'échelle du réseau. À mesure que les attentes en matière de livraison le jour même s'étendent à de nouvelles catégories, le marché des analyses de la chaîne d'approvisionnement restera essentiel à la défense des marges et à la fidélisation des clients.

Explosion des données d'atelier liée à l'Industrie 4.0

Les machines connectées diffusent en temps réel des données sur la qualité, le débit et l'énergie qui alimentent des modèles de chaîne d'approvisionnement plus larges, améliorant l'efficacité globale des équipements jusqu'à 15 % et réduisant les coûts qualité de 20 % [1]GoodData, "Analyse prédictive dans la fabrication," gooddata.com. Combler l'écart entre les technologies opérationnelles et les technologies de l'information permet aux planificateurs de passer des plannings statiques au réapprovisionnement dynamique aligné sur les conditions réelles de l'usine. Les déclencheurs de maintenance prédictive prolongent la durée de vie des actifs, tandis que la liaison des signaux d'usine aux tableaux de bord des fournisseurs permet une analyse plus rapide des causes profondes des défauts.

Accessibilité du cloud pour les infrastructures d'analyse

La démocratisation des plateformes d'analyse basées sur le cloud abaisse considérablement la barrière à l'entrée pour des capacités d'analyse de la chaîne d'approvisionnement sophistiquées, permettant aux organisations de toutes tailles d'accéder à des outils de niveau entreprise sans investissements initiaux massifs. Les PME en bénéficient le plus, accélérant l'adoption grâce aux interfaces Gen-IA qui masquent la complexité en transformant des requêtes en langage naturel en modèles de scénarios. Les clouds unifiés harmonisent également les données des partenaires, accordant une visibilité de bout en bout autrefois réservée aux entreprises de premier rang.

Impératif de visibilité multi-niveaux post-pandémie

Cinquante-cinq pour cent des dirigeants citent la visibilité multi-niveaux comme leur priorité principale après 2024, cherchant à prévenir des chocs tels que les pénuries de matières premières ou les blocages logistiques. Des portails partagés émergent où acheteurs et fournisseurs testent des scénarios de perturbation dans des environnements virtuels, inaugurant une ère collaborative qui récompense la confiance dans l'écosystème et l'ouverture des données.

Analyse de l'impact des freins du marché de l'analytique de la chaîne d'approvisionnement*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cyberattaques sur les pipelines de données intégrés | -1.8% | Mondial, avec un impact accru en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coût total de possession élevé pour les mises à niveau des systèmes hérités | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Problèmes de qualité des données et d'interopérabilité entre les niveaux | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Règles de contrôle des exportations limitant la résidence des données cloud | -0.9% | Asie-Pacifique, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cyberattaques sur les pipelines de données

Les flux de données inter-entreprises élargissent la surface d'attaque, et une violation moyenne coûte désormais 4,35 millions USD lorsque les amendes, les temps d'arrêt et la remédiation sont comptabilisés [2]AuditBoard, "Gestion des risques de la chaîne d'approvisionnement : meilleures pratiques," auditboard.com. Les entreprises compensent le risque avec des architectures à confiance zéro, mais les contrôles supplémentaires peuvent allonger les délais des projets et gonfler les budgets, tempérant les perspectives à court terme du marché des analyses de la chaîne d'approvisionnement.

Coût total élevé des mises à niveau des systèmes hérités

Les schémas ERP rigides et les systèmes d'exécution cloisonnés nécessitent un travail ETL important avant que les analyses puissent fonctionner, poussant le coût total de possession au-delà des projections initiales. Les dépassements de budget entament la confiance des dirigeants, en particulier chez les fabricants mondiaux jonglant avec des programmes de transformation parallèles. Les challengers légers natifs de l'IA exploitent cette lacune avec des offres modulaires qui contournent les efforts massifs de refonte des plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'analytique de la chaîne d'approvisionnement

Par composant :

les logiciels dominent tandis que les services s'accélèrentLes logiciels ont représenté 66,12 % des revenus de 2025, les entreprises ayant investi dans des suites intégrées qui modélisent la demande, les stocks, la production et la logistique dans un seul environnement. Ces moteurs ingèrent des milliards de points de données quotidiennement, détectant les anomalies et prescrivant des actions correctives. Pourtant, les services sont le moteur de croissance du marché, progressant à un TCAC de 24,6 % jusqu'en 2031, les entreprises comprenant que la valeur durable dépend d'un ajustement continu. Les fournisseurs proposent des engagements basés sur les résultats qui lient les honoraires aux rotations des stocks ou aux gains de niveau de service, alignant les incitations et élargissant le marché des analyses de la chaîne d'approvisionnement.

Au sein des logiciels, les modules de gestion des stocks et d'entrepôt restent le cœur de profit. Les mises à niveau de l'IA les convertissent de tableaux de bord passifs en agents autonomes qui rééquilibrent les stocks, planifient la main-d'œuvre et réorganisent les emplacements d'entrepôt sans intervention humaine. Les fournisseurs établis ajoutent des modules d'apprentissage profond, tandis que les nouveaux entrants lancent des plateformes natives du cloud construites autour de l'apprentissage par renforcement. La concurrence repose donc sur la rapidité de livraison des informations plutôt que sur l'étendue des listes de fonctionnalités.

Par déploiement :

le cloud accélère la collaboration multi-entreprisesLes hébergements cloud ont représenté 62,31 % des nouvelles installations en 2025, confirmant que les organisations préfèrent la puissance de calcul évolutive et les mises à jour instantanées des fonctionnalités aux infrastructures sur site personnalisées. Les modèles hybrides gagnent en faveur là où les règles de souveraineté des données exigent que les charges de travail sensibles restent en interne, tandis que les analyses par lots et la formation à l'IA basculent vers le cloud pour une efficacité des coûts. Les nœuds de périphérie envoient des alertes aux cabines de camions et aux portails de cour lorsque la connectivité est insuffisante, combinant l'autonomie locale avec la gouvernance centrale. Ce tissu distribué débloque des cas d'utilisation multi-entreprises — du suivi du fret maritime en temps réel aux enchères collaboratives de capacité — élargissant la taille du marché des analyses de la chaîne d'approvisionnement pour les fournisseurs cloud.

Par type d'analyse :

l'intelligence prescriptive stimule la croissance futureLes outils descriptifs détiennent encore une part de 35,08 %, mais les couches prescriptives progressent à un TCAC de 27,4 % car les gestionnaires souhaitent des actions recommandées, et non de simples rétrospectives statiques. Les postes de travail unifiés intègrent des modèles descriptifs, diagnostiques, prédictifs et prescriptifs afin que les utilisateurs passent de manière transparente de « ce qui s'est passé » à « que faire ensuite ». Les modules cognitifs apprennent des boucles de rétroaction, automatisant progressivement les étapes de planification routinières. Les modules prédictifs importent de plus en plus des données météorologiques, macroéconomiques et de sentiment social, affinant les prévisions et déclenchant des mesures d'atténuation précoces qui préservent les niveaux de service.

Par application :

l'analyse de durabilité émerge comme leader de croissanceL'optimisation des stocks est restée en tête avec une part de marché de 28,05 % en 2025, soulignant son rôle pérenne dans l'équilibre entre le service et le capital immobilisé dans les rayons. Pourtant, l'analyse de durabilité se développe à un TCAC fulgurant de 28,9 % (2026-2031) alors que la CSRD et des régimes similaires obligent les entreprises à divulguer les émissions de portée 3 qui représentent souvent 90 % de leur empreinte. L'optimisation des itinéraires de transport et les tableaux de bord de détection des risques suivent de près, les entreprises pivotant des indicateurs de coûts principaux vers des tableaux de bord à triple résultat.

Par secteur d'utilisation finale :

la santé accélère sa transformation post-pandémieLe commerce de détail et l'e-commerce représentaient 24,45 % du marché des analyses de la chaîne d'approvisionnement en 2025, exploitant des données granulaires sur les paniers et des flux omnicanaux pour satisfaire les clients tout en défendant les marges. La santé et les sciences de la vie s'accélèrent à un TCAC de 25,8 % alors que les hôpitaux rationalisent les stocks de fournitures critiques et que les fabricants pharmaceutiques synchronisent des chaînes du froid complexes. Les secteurs de l'automobile, de l'électronique et de l'alimentation suivent, chacun adoptant des analyses pour concilier la volatilité, les exigences de conformité et les objectifs de durabilité.

Par taille d'entreprise :

les PME comblent l'écart technologiqueLes grandes entreprises représentaient 58,95 % des dépenses en 2025, exploitant des pools de données plus riches et des budgets informatiques pour construire des tours de contrôle. Cependant, les PME ajoutent désormais des utilisateurs à un TCAC de 27,9 % grâce à des offres cloud prêtes à l'emploi et à des interfaces en langage naturel qui les protègent des tâches de science des données. Les tendances sectorielles montrent une adoption des PME supérieure à la moyenne dans les domaines numériques comme l'e-commerce et la fintech, laissant entrevoir une demande non satisfaite parmi les fabricants et les prestataires logistiques de taille moyenne.

Analyse géographique

Marché de l'analytique de la chaîne d'approvisionnement en Amérique du Nord

L'Amérique du Nord a dominé avec une part de 40,85 % en 2025, portée par une adoption précoce du cloud, un financement en capital-risque abondant et une pression réglementaire en faveur de la transparence de la chaîne d'approvisionnement. Les détaillants américains appliquent des allocations prédictives pour équilibrer les stocks en magasin et en commerce électronique, tandis que des fabricants tels que GM utilisent l'analytique pour orienter leurs stratégies d'approvisionnement en puces autour des contraintes de capacité. Les incitations fédérales à la relocalisation des semi-conducteurs et aux chaînes d'approvisionnement en énergie propre augmentent encore davantage les budgets consacrés à l'analytique, les entreprises ayant besoin de modélisations de scénarios en temps réel pour évaluer la localisation par rapport aux coûts et aux risques.

Marché de l'analytique de la chaîne d'approvisionnement en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 24,8 % jusqu'en 2031, soutenue par l'essor du commerce électronique, les programmes d'usines intelligentes et les subventions gouvernementales pour la migration vers le cloud. Les entreprises chinoises utilisent des plateformes cloud pour orchestrer une production flexible et synchroniser les fournisseurs au sein de vastes clusters industriels mdpi.com. Les dispositifs PLI (incitations liées à la production) de l'Inde attirent les marques mondiales pour construire des nœuds régionaux, faisant de la visibilité sur les fournisseurs de troisième rang une priorité stratégique au niveau des conseils d'administration. Les fabricants japonais exploitent l'analytique pour repenser leurs écosystèmes de fournisseurs afin de renforcer leur résilience face aux catastrophes naturelles et aux risques géopolitiques.

Marché de l'analytique de la chaîne d'approvisionnement en EMEA et en Amérique du Sud

L'Europe conserve une présence solide, portée par l'analytique de durabilité qui soutient les obligations strictes de divulgation CSRD. Les entreprises des secteurs automobile, aérospatial et chimique utilisent des plateformes collaboratives telles que Confinity-X pour mutualiser les prévisions de demande et rationaliser la logistique entrante, réduisant ainsi les émissions et les coûts. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique se développent à partir de bases plus modestes, principalement dans les biens de consommation, l'exploitation minière et les flux commerciaux énergétiques, où les lacunes en matière de visibilité ont historiquement alourdi le besoin en fonds de roulement. Les corridors de données transfrontaliers alimentés par les hyperscalers cloud permettent désormais des vues de tour de contrôle en temps réel dans ces marchés émergents, renforçant la portée mondiale du marché de l'analytique de la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché des analyses de la chaîne d'approvisionnement affiche une concentration modérée. IBM, SAP et Oracle ancrent les grandes transactions de transformation avec des suites intégrées couvrant la planification, l'exécution et la gestion des risques. Blue Yonder, Kinaxis et Manhattan Associates se distinguent par leur expertise sectorielle approfondie — respectivement dans le merchandising, la planification simultanée et la gestion des entrepôts. Les nouveaux entrants natifs du cloud promettent des déploiements plus courts et des interfaces plus conviviales, forçant les acteurs établis à passer des ventes de licences aux offres par abonnement et aux micro-services.

Les partenariats se multiplient alors que les fournisseurs intègrent des calculateurs d'émissions, des graphes de risques et des moteurs de jumeaux numériques provenant d'entreprises spécialisées. Le passage de Manhattan Associates en 2024 à une tarification entièrement par abonnement et son intégration de la planification de la main-d'œuvre pilotée par l'IA montrent comment les acteurs établis défendent leurs parts de marché. Oracle intègre des agents IA qui automatisent les flux de travail routiniers tels que les relances de bons de commande, réduisant la charge de travail des planificateurs et améliorant la conformité aux accords de niveau de service internes.

Les opportunités de croissance inexploitées résident dans les offres verticales pour le marché intermédiaire et la comptabilité carbone en temps réel. Les fournisseurs capables de livrer des résultats rapides sans science des données complexe sont bien positionnés pour capter les budgets des PME et élargir l'ensemble du secteur des analyses de la chaîne d'approvisionnement.

Leaders du secteur des analyses de la chaîne d'approvisionnement

Oracle Corporation

SAP SE

Blue Yonder Group Inc.

IBM Corporation

Kinaxis Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'analytique de la chaîne d'approvisionnement

- IBM Corporation

- SAP SE

- Oracle Corporation

- Blue Yonder Group Inc.

- Accenture PLC

- Manhattan Associates

- Kinaxis Inc.

- Infor (Koch Industries)

- Coupa Software (Llamasoft)

- SAS Institute Inc.

- TIBCO Software Inc.

- Software AG

- Genpact Ltd.

- Aera Technology

- Capgemini SE

- Datup.ai

- GEP Worldwide

- Logility Inc.

- Resilinc

- QlikTech International AB

Développements récents du secteur sur le marché de l'analytique de la chaîne d'approvisionnement

- Mars 2025 : Achilles a lancé un outil de suivi de la durabilité de la chaîne d'approvisionnement en temps réel qui améliore la transparence et la conformité.

- Février 2025 : SAP a présenté sa plateforme Business Data Cloud, unifiant les données dans les environnements SAP et non-SAP pour faciliter l'adoption de l'IA.

- Janvier 2025 : Oracle a publié des agents IA conçus pour automatiser les flux de travail de la chaîne d'approvisionnement et améliorer la rapidité de décision.

- Mai 2024 : IBM a étendu sa suite Sterling avec une gestion des risques alimentée par l'IA pour une visibilité en temps réel des commandes et des stocks.

Marché de l'analytique de la chaîne d'approvisionnement Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des analyses de la chaîne d'approvisionnement comme l'ensemble des solutions logicielles commerciales et des services gérés qui ingèrent des données opérationnelles provenant des systèmes d'approvisionnement, de production, de logistique, de gestion des stocks et d'exécution des commandes afin de générer des informations descriptives, diagnostiques, prédictives et prescriptives qui améliorent la prise de décision dans la chaîne d'approvisionnement. Les revenus sont suivis au moment où une licence, un abonnement ou un contrat de service est facturé.

Exclusion du périmètre : cette évaluation ne comptabilise pas les modules ERP autonomes qui ne font que rapporter des indicateurs clés de performance statiques sans modèles analytiques intégrés.

Segments Couverts dans ce Rapport

- Par composant

- Logiciels

- Planification de la demande et prévision

- Analyse des achats et de l'approvisionnement

- Analyse des stocks et des entrepôts

- Analyse de la logistique et du transport

- Visualisation et reporting

- Services

- Services professionnels

- Services gérés

- Logiciels

- Par déploiement

- Sur site

- Cloud

- Hybride

- Par type d'analyse

- Descriptif

- Diagnostique

- Prédictif

- Prescriptif

- Cognitif

- Par application

- Gestion des stocks

- Prévision de la demande

- Analyse des achats

- Gestion des performances des fournisseurs

- Optimisation de la logistique et du transport

- Gestion des risques et conformité

- Analyse de durabilité

- Par secteur d'utilisation finale

- Commerce de détail et e-commerce

- Fabrication

- Automobile

- Santé et sciences de la vie

- Alimentation et boissons

- Biens de consommation emballés

- Aérospatiale et défense

- Haute technologie et électronique

- Autres

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor interrogent des responsables produits logiciels, des directeurs de la chaîne d'approvisionnement, des planificateurs de prestataires logistiques tiers et des intégrateurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique à forte croissance. Ces discussions valident les fourchettes de prix, les préférences de déploiement et le rythme auquel les modules prédictifs et prescriptifs remplacent les outils descriptifs.

Recherche documentaire

Nous collectons d'abord des statistiques accessibles au public auprès de sources de premier rang telles que l'enquête annuelle sur les manufactures du Bureau du recensement des États-Unis, la série PRODCOM d'Eurostat, les enregistrements d'expéditions UN Comtrade et les portails d'associations sectorielles comme l'ASCM et le MHI. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et la presse économique réputée nous aident à dimensionner les pools de revenus des fournisseurs et les taux d'adoption. Les ressources par abonnement, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les flux de transactions, affinent notre référence de base. Les revues spécialisées et les bases de données de brevets (Questel) signalent les cas d'utilisation émergents des analyses. Les sources mentionnées ici illustrent l'éventail utilisé ; de nombreuses références supplémentaires soutiennent chaque point de données.

Dimensionnement du marché et prévisions

Un modèle descendant part de la valeur ajoutée manufacturière mondiale, du débit des conteneurs et des volumes de colis B2C, qui sont ensuite mappés aux ratios de dépenses analytiques typiques par secteur. Les résultats sont recoupés par des agrégations ascendantes sélectives des revenus des principaux fournisseurs et des prix de vente moyens échantillonnés multipliés par le nombre d'installations actives. Les variables clés telles que les taux de migration vers le cloud, la fréquence des ruptures de stock au niveau des références, les indices de fret au tarif par kilomètre, les indices des directeurs des achats et les mandats de reporting sur la durabilité alimentent une régression multivariée qui génère la trajectoire de prévision 2025-2030. Lorsque les divulgations des fournisseurs sont partielles, les valeurs inférées sont ajustées à l'aide des différentiels d'adoption régionaux confirmés lors des entretiens, avant d'être filtrées par des bandes de raisonnabilité du TCAC historique.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision analytique, des contrôles automatisés de variance et des vérifications par les pairs par rapport à des indicateurs indépendants tels que les temps d'immobilisation des conteneurs AIS. L'ensemble de données est actualisé annuellement, avec des révisions en cours de cycle déclenchées par des fusions-acquisitions importantes, des changements réglementaires ou des chocs macroéconomiques. Un analyste reconfirme les hypothèses juste avant chaque livraison client.

Comparaison de l'estimation de la taille du marché de l'analytique de la chaîne d'approvisionnement par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées divergent souvent parce que les entreprises sélectionnent différents périmètres fonctionnels, hypothèses de tarification et cadences d'actualisation.

Les principaux facteurs d'écart ici comprennent la question de savoir si les services professionnels sont inclus, le moment auquel les conversions cloud sont comptabilisées et l'année de référence de la devise appliquée pour les agrégations régionales. Le modèle de Mordor sépare les logiciels des services, convertit toutes les entrées en USD constants de 2024 et révise les variables tous les douze mois, ce qui modère la volatilité observée ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,37 milliards USD (2025) | ||

| 9,46 milliards USD (2024) | Consultance mondiale A | Regroupe les outils d'entrepôt de données avec les analyses, gonflant la base |

| 5,20 milliards USD (2022) | Cabinet de recherche B | Année de base plus ancienne et suppose une composition fixe de licences sur site |

| 6,95 milliards USD (2024) | Recueil de données sectoriel C | Applique un TCAC uniforme de 19 % sans ajustement régional |

Pris ensemble, la comparaison montre qu'une fois le périmètre, la devise et le calendrier alignés, la sélection rigoureuse des variables de Mordor et l'actualisation annuelle fournissent une référence équilibrée et transparente que les décideurs peuvent reproduire avec des entrées claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quel type d'analyse connaît la croissance la plus rapide ?

L'analyse prescriptive se développe à un TCAC de 27,4 % alors que les entreprises recherchent des recommandations automatisées plutôt que des rapports descriptifs.

Pourquoi le déploiement cloud est-il si dominant ?

Les modèles cloud représentent 62,31 % des implémentations car la tarification par abonnement, la mise à l'échelle rapide et la connectivité plus facile avec les partenaires l'emportent sur les contraintes des infrastructures sur site héritées.

Comment les réglementations sur la durabilité influencent-elles l'adoption ?

La CSRD de l'UE et des règles similaires obligent les entreprises à tracer et à déclarer les émissions de portée 3, propulsant l'analyse de durabilité à un TCAC de 28,9 %.

Les petites et moyennes entreprises adoptent-elles les analyses ?

Oui, les PME adoptent à un TCAC de 27,9 % grâce à la tarification par abonnement et aux interfaces Gen-IA qui réduisent les obstacles liés aux compétences et aux budgets.

Dernière mise à jour de la page le: