Taille et part du marché des antioxydants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 2.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.97% CAGR |

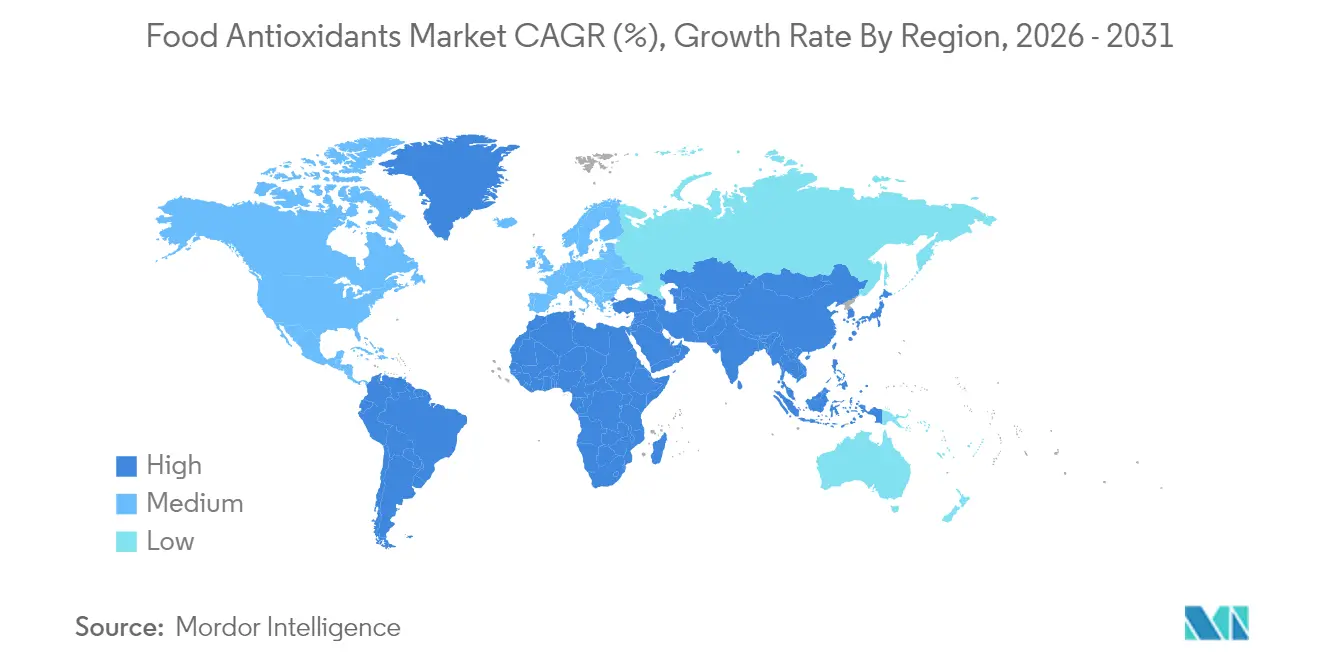

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

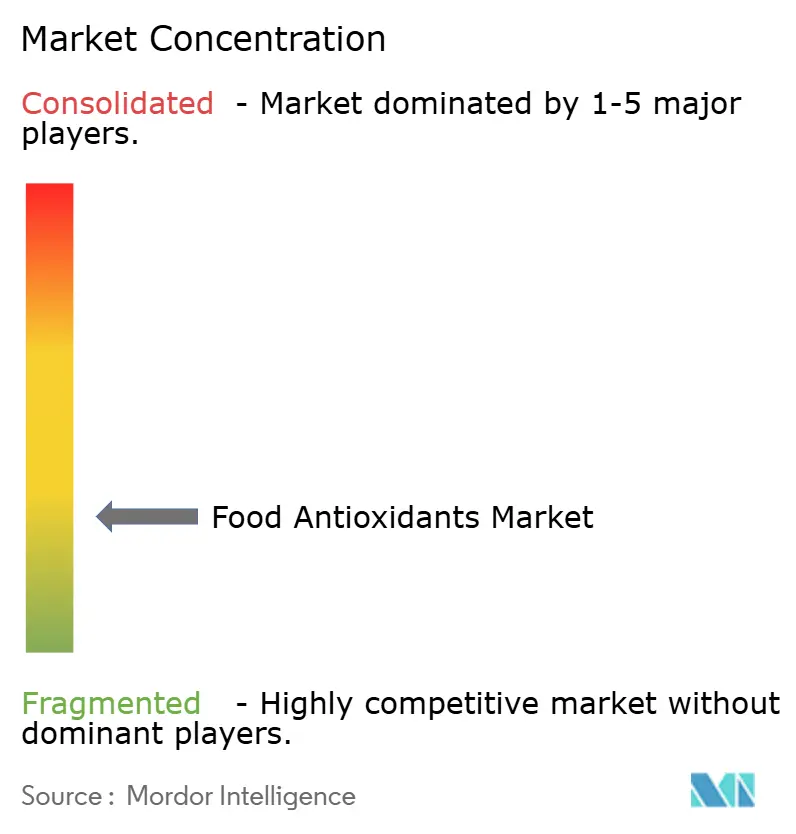

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antioxydants alimentaires par Mordor Intelligence

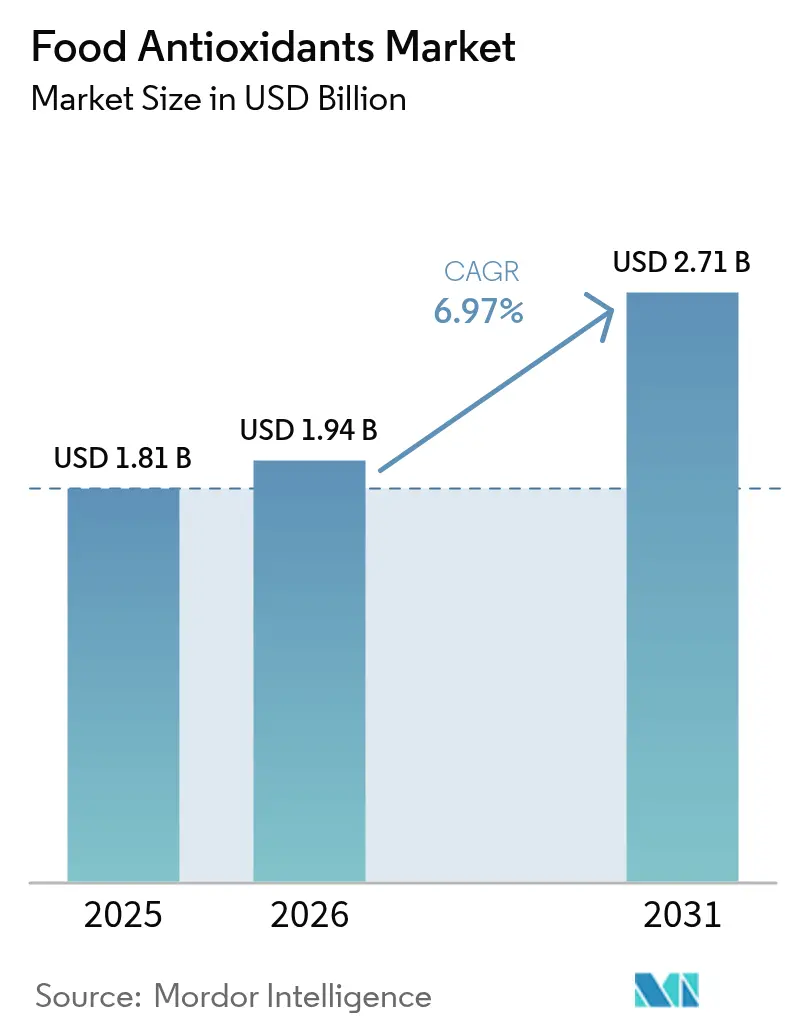

La taille du marché des antioxydants alimentaires en 2026 est estimée à 1,94 milliard USD, en hausse par rapport à la valeur de 2025 de 1,81 milliard USD, avec des projections pour 2031 indiquant 2,71 milliards USD, progressant à un CAGR de 6,97 % sur la période 2026-2031. Cette trajectoire de croissance reflète la résilience du marché face à l'évolution des préférences des consommateurs vers des produits à étiquette propre et à une sensibilisation accrue à la détérioration oxydative des produits alimentaires. Le secteur des antioxydants alimentaires connaît une transformation fondamentale, les fabricants se tournant des alternatives synthétiques vers les alternatives naturelles, en réponse aux pressions réglementaires et à l'évolution de la conscience sanitaire des consommateurs. La convergence des préoccupations en matière de sécurité alimentaire, des exigences de durée de conservation prolongée et des demandes d'étiquette propre stimule l'innovation dans les systèmes de délivrance, la nanoencapsulation et les technologies liposomales permettant des applications d'antioxydants plus efficaces et ciblées dans diverses matrices alimentaires.

Principaux enseignements du rapport

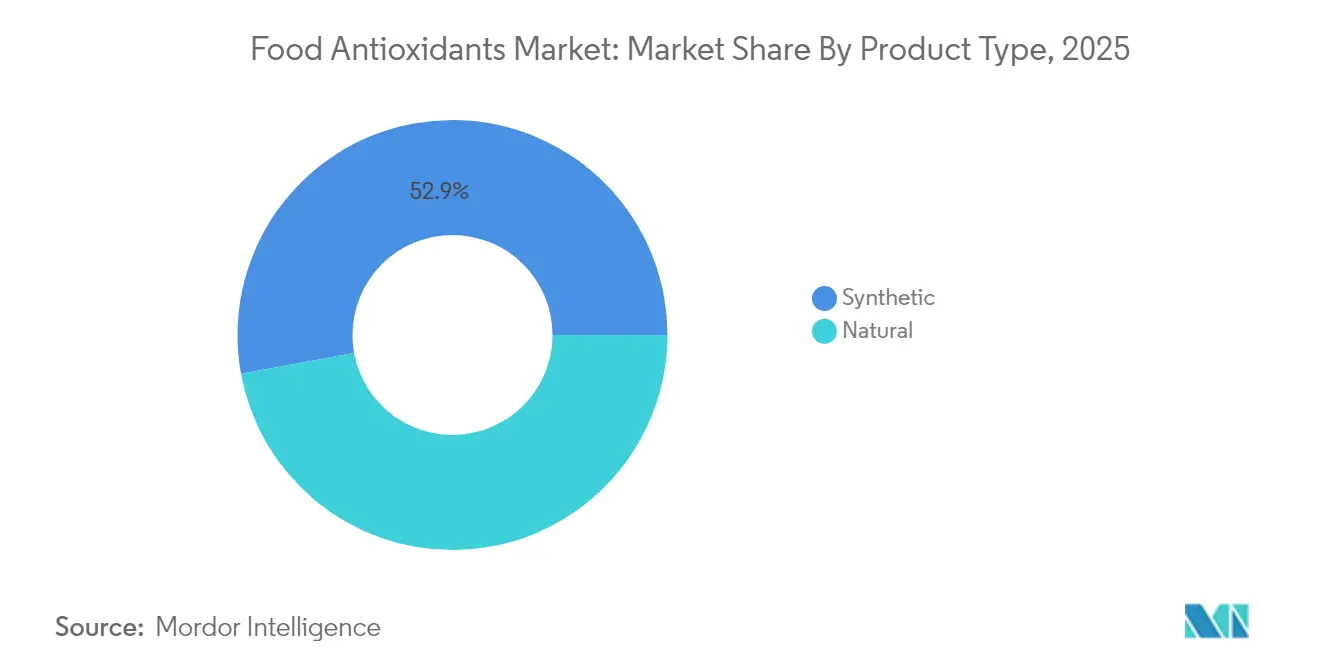

- Par type, les antioxydants synthétiques détenaient 52,88 % de la part du marché des antioxydants alimentaires en 2025, tandis que les alternatives naturelles devraient croître à un CAGR de 9,12 % de 2026 à 2031.

- Par source, les ingrédients synthétisés chimiquement représentaient 35,12 % de la taille du marché des antioxydants alimentaires en 2025 ; les sources à base d'algues sont en voie d'atteindre un CAGR de 10,08 % d'ici 2031.

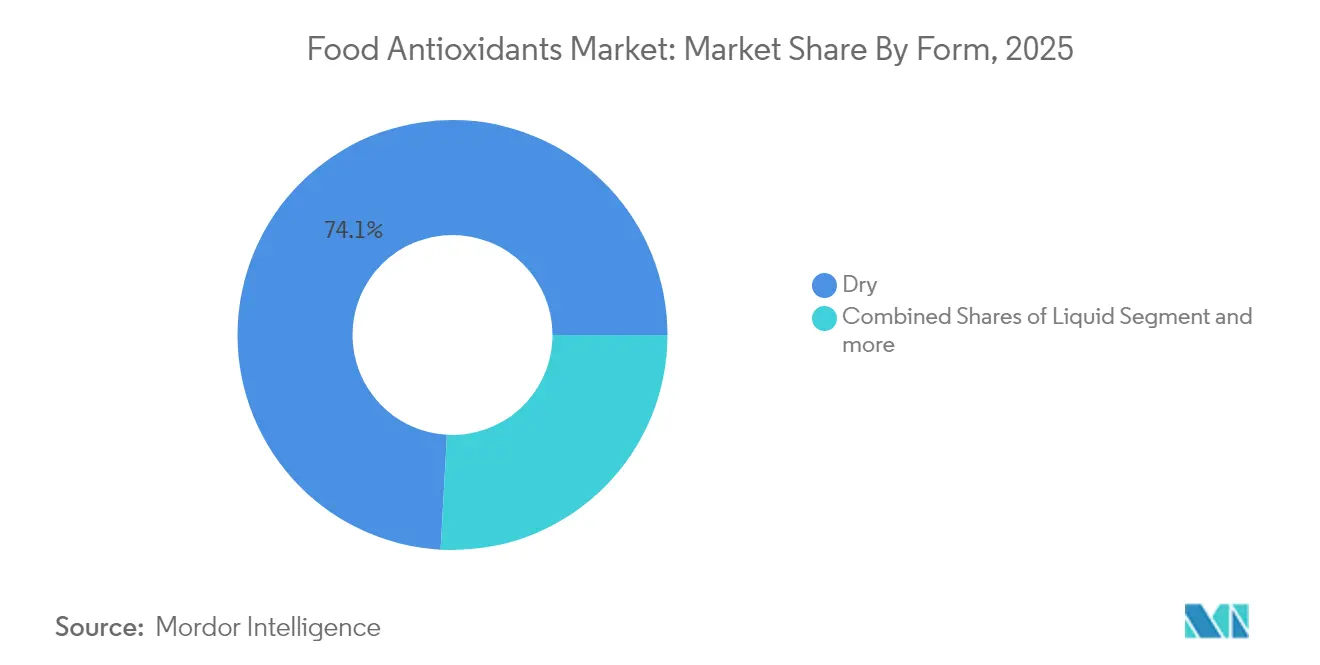

- Par forme, les antioxydants secs représentaient 74,12 % du marché des antioxydants alimentaires en 2025, tandis que les formats liquides devraient se développer à un CAGR de 8,42 % jusqu'en 2031.

- Par application, les aliments transformés représentaient 45,45 % de la taille du marché des antioxydants alimentaires en 2025, et la nutrition infantile et clinique devrait afficher un CAGR de 9,35 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 33,72 % de la part du marché des antioxydants alimentaires en 2025, tandis que l'Amérique du Sud devrait progresser à un CAGR de 8,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des antioxydants alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des aliments transformés et de commodité nécessitant une durée de conservation prolongée | +2.14% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations réglementaires élargissant l'utilisation des antioxydants dans les marchés émergents | +1.52% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Lancement croissant d'aliments fonctionnels et de nutraceutiques formulés avec des antioxydants | +1.08% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante au stress oxydatif et aux troubles liés à l'âge | +0.95% | Mondial, avec un impact plus élevé dans les régions développées | Long terme (≥ 4 ans) |

| Innovations croissantes dans la transformation des aliments et les formulations d'antioxydants | +0.42% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante des consommateurs pour des antioxydants naturels dans les aliments à étiquette propre | +0.33% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des aliments transformés et de commodité nécessitant une durée de conservation prolongée

La croissance des produits alimentaires transformés et de commodité stimule la demande accrue de solutions antioxydantes qui préviennent la détérioration oxydative et prolongent la durée de conservation. L'urbanisation mondiale et la préférence des consommateurs pour les options prêtes à consommer ont incité les fabricants à mettre en œuvre des systèmes antioxydants avancés pour maintenir la qualité des produits à travers les réseaux de distribution. Le besoin de méthodes de conservation efficaces est devenu particulièrement critique à mesure que les chaînes d'approvisionnement s'allongent et que les produits nécessitent une stabilité de conservation plus longue. Les antioxydants dans les aliments transformés servent désormais un double objectif : préserver les produits tout en protégeant leur valeur nutritionnelle et leurs caractéristiques sensorielles. Ces composés aident à prévenir le rancissement, à maintenir la stabilité de la couleur et à protéger les nutriments essentiels de la dégradation pendant le stockage et la distribution.

L'accent mis par l'industrie alimentaire sur les ingrédients à étiquette propre a également influencé la sélection des antioxydants, les alternatives naturelles gagnant en importance par rapport aux options synthétiques. Les développements technologiques dans la délivrance des antioxydants, tels que la microencapsulation et les revêtements comestibles, permettent des applications plus précises et efficaces dans des formulations alimentaires complexes. Ces systèmes de délivrance avancés améliorent la stabilité des composés antioxydants et assurent leur libération prolongée tout au long de la durée de conservation du produit. L'intégration de ces technologies a élargi le champ d'application des antioxydants dans diverses catégories alimentaires, notamment la boulangerie, les produits carnés, les boissons et les produits laitiers.

Approbations réglementaires élargissant l'utilisation des antioxydants dans les marchés émergents

Les cadres réglementaires régissant les antioxydants alimentaires évoluent rapidement, créant à la fois des opportunités et des défis pour les acteurs du marché. Des approbations récentes, telles que l'autorisation de l'hydroxytyrosol par la Commission nationale de la santé de Chine en août 2024, élargissent la boîte à outils disponible pour les fabricants alimentaires dans les principaux marchés émergents. Ces évolutions réglementaires sont particulièrement significatives en Asie-Pacifique et en Amérique du Sud, où les populations de classe moyenne en expansion stimulent la demande d'aliments transformés à plus longue durée de conservation.

Le processus d'approbation des nouveaux antioxydants se simplifie dans de nombreuses juridictions, les autorités réglementaires reconnaissant de plus en plus les doubles avantages de la réduction du gaspillage alimentaire et de la préservation nutritionnelle améliorée. Cependant, les fabricants doivent naviguer dans un patchwork complexe de réglementations régionales, l'Autorité européenne de sécurité des aliments (EFSA)[1]Autorité européenne de sécurité des aliments, "Additifs alimentaires", www.efsa.europea.eu maintenant des exigences particulièrement strictes pour les évaluations de sécurité des additifs alimentaires, y compris les antioxydants, en 2025. Cette diversification réglementaire crée des avantages concurrentiels pour les entreprises dotées de solides capacités en matière d'affaires réglementaires et d'une expertise en conformité mondiale.

Lancement croissant d'aliments fonctionnels et de nutraceutiques formulés avec des antioxydants

Les secteurs des aliments fonctionnels et des nutraceutiques exploitent de plus en plus les antioxydants non seulement comme conservateurs, mais aussi comme ingrédients bioactifs aux bénéfices spécifiques pour la santé. Cette tendance transforme la façon dont les antioxydants sont positionnés dans les formulations de produits, l'accent marketing se déplaçant des fonctions techniques de conservation vers des attributs positifs pour la santé. Les fabricants intègrent stratégiquement des ingrédients riches en antioxydants tels que les polyphénols, les caroténoïdes et les tocophérols pour créer des produits premium avec un positionnement santé renforcé.

Des études cliniques récentes démontrant l'efficacité d'antioxydants spécifiques dans le traitement des affections liées au stress oxydatif fournissent une justification scientifique aux allégations de produits, stimulant davantage l'intérêt des consommateurs et la croissance du marché. La convergence de la conservation alimentaire et de la fonctionnalité santé crée de nouvelles catégories de produits et des opportunités de reformulation dans de multiples segments alimentaires et de boissons.

Sensibilisation croissante au stress oxydatif et aux troubles liés à l'âge

La compréhension par les consommateurs du stress oxydatif et de sa relation avec le vieillissement et les maladies chroniques atteint des niveaux sans précédent, stimulant la demande d'aliments et de compléments riches en antioxydants. Cette prise de conscience dépasse les données démographiques traditionnellement soucieuses de leur santé, devenant une connaissance grand public qui influence les décisions d'achat dans tous les segments de consommateurs. Des recherches récentes ont renforcé le lien entre les antioxydants alimentaires et des résultats de santé spécifiques.

Cette validation scientifique crée des opportunités de marché pour des formulations d'antioxydants ciblées répondant à des préoccupations de santé spécifiques, allant au-delà du positionnement général sur le bien-être. Les fabricants alimentaires répondent avec des concepts de produits innovants qui mettent en évidence les effets protecteurs des antioxydants contre les dommages cellulaires et le vieillissement prématuré. La tendance est particulièrement prononcée dans les marchés développés où les populations vieillissantes recherchent des solutions de santé préventives, mais s'étend rapidement à l'échelle mondiale à mesure que la littératie en santé s'améliore dans les économies émergentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et approvisionnement limité en matières premières naturelles | -0.42% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Préoccupations de sécurité et contrôle réglementaire des antioxydants synthétiques | -0.33% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Perte d'efficacité dans les analogues de viande à base de plantes lors du traitement | -0.28% | Amérique du Nord, Europe, Australie, marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence des technologies de conservation sans additifs | -0.24% | Mondial, avec un impact plus élevé dans les marchés technologiquement avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et approvisionnement limité en matières premières naturelles

Le passage aux antioxydants naturels crée des vulnérabilités dans la chaîne d'approvisionnement qui menacent la croissance du marché et la stabilité des prix. Les sources d'antioxydants naturels, notamment les extraits végétaux, les épices et les algues, sont soumises à la variabilité agricole, aux impacts climatiques et aux perturbations géopolitiques que les alternatives synthétiques évitent en grande partie. Cette incertitude d'approvisionnement est particulièrement difficile pour les fabricants alimentaires habitués à la disponibilité constante et aux prix des antioxydants synthétiques.

Les fabricants répondent en développant des stratégies d'intégration verticale, en investissant dans la culture contrôlée de sources botaniques clés et en explorant de nouvelles technologies d'extraction pour améliorer les rendements et réduire les coûts. Le développement d'ingrédients antioxydants naturels plus stables et standardisés devient une priorité stratégique pour les fournisseurs cherchant à surmonter ces défis de la chaîne d'approvisionnement et à fournir aux fabricants alimentaires la fiabilité nécessaire pour des applications commerciales à grande échelle.

Préoccupations de sécurité et contrôle réglementaire des antioxydants synthétiques

Les antioxydants synthétiques font face à des défis réglementaires croissants et à un scepticisme des consommateurs malgré leurs avantages en termes de coûts et leurs performances techniques. Les préoccupations concernant la sécurité des antioxydants synthétiques courants tels que le BHA (hydroxyanisole butylé) et le BHT (hydroxytoluène butylé) se sont intensifiées, la loi californienne sur la sécurité alimentaire[2]Loi californienne sur la sécurité alimentaire, "www.fda.gov. interdisant plusieurs additifs alimentaires synthétiques à partir de 2025. Ces restrictions réglementaires contraignent les fabricants à reformuler leurs produits, souvent à un coût et une complexité technique significatifs.

Le débat scientifique concernant la sécurité à long terme des antioxydants synthétiques reste controversé, certaines études suggérant des risques potentiels pour la santé tandis que d'autres confirment leur sécurité aux niveaux d'utilisation autorisés. Cette incertitude réglementaire crée une hésitation sur le marché et un risque d'investissement, en particulier pour les entreprises multinationales naviguant dans des exigences régionales diverses. Le mouvement pour l'étiquette propre a encore accéléré l'abandon des antioxydants synthétiques, les consommateurs rejetant de plus en plus les ingrédients perçus comme artificiels, indépendamment de leur statut réglementaire ou de leur profil de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les antioxydants naturels gagnent en dynamisme, tandis que les synthétiques maintiennent leur leadership sur le marché

Les antioxydants synthétiques maintiennent leur leadership sur le marché avec une part de 52,88 % en 2025, portés par leur rentabilité, leur stabilité et leurs performances établies dans les applications de conservation alimentaire. Cependant, le marché connaît un changement prononcé, les antioxydants naturels étant projetés pour croître à un CAGR de 9,12 % de 2026 à 2031, dépassant significativement le taux de croissance global du marché. Cette transition est alimentée par la demande croissante des consommateurs pour des produits à étiquette propre et le contrôle réglementaire accru des alternatives synthétiques comme le BHA et le BHT. Le segment naturel englobe diverses classes d'antioxydants, notamment les caroténoïdes, les tocophérols, les ascorbates et les polyphénols, chacun offrant des propriétés fonctionnelles uniques et des avantages applicatifs.

La dynamique concurrentielle entre les segments naturels et synthétiques évolue rapidement, les innovations technologiques réduisant l'écart de performance qui a historiquement favorisé les options synthétiques. Les récentes avancées dans les technologies d'extraction et la science de la formulation ont amélioré la stabilité et l'efficacité des antioxydants naturels, les rendant viables dans des applications précédemment dominées par les options synthétiques. Au sein du segment naturel, les polyphénols émergent comme particulièrement prometteurs en raison de leur puissante activité antioxydante et de leurs bénéfices supplémentaires pour la santé, créant des opportunités de positionnement de produits à valeur ajoutée au-delà des simples allégations de conservation.

Par source : les solutions à base d'algues gagnent en dynamisme

Le segment des sources synthétisées chimiquement domine le marché avec une part de 35,12 % en 2025, bénéficiant d'une infrastructure de fabrication établie et d'attributs de qualité constants. Cependant, les antioxydants à base d'algues révolutionnent le marché avec un CAGR projeté de 10,08 % de 2026 à 2031, le taux de croissance le plus élevé parmi tous les segments de sources. Cette croissance exceptionnelle est portée par les avantages uniques des microalgues en tant que productrices d'antioxydants, notamment leurs références en matière de durabilité, leur haute concentration en composés bioactifs et leur capacité à être cultivées sur des terres non arables sans concurrencer l'agriculture traditionnelle. Les extraits végétaux maintiennent une position significative sur le marché, offrant des options naturelles familières dérivées du romarin, du thé vert et d'autres sources botaniques.

Les avancées technologiques dans la culture des microalgues accélèrent cette tendance, avec des innovations dans les photobioréacteurs et les techniques de récolte améliorant l'efficacité de la production et réduisant les coûts. Le segment « autres » sources, qui comprend les antioxydants d'origine animale et les sources nouvelles comme les produits de fermentation bactérienne, représente une petite mais innovante portion du marché avec des applications spécialisées dans les produits alimentaires premium.

Par forme : les formulations sèches dominent grâce à leurs avantages en matière de stabilité

Les formulations d'antioxydants sèches représentent 74,12 % du marché en 2025, appréciées pour leur longue durée de conservation, leur facilité de manipulation et leurs capacités de dosage précis dans les environnements de fabrication alimentaire. Cette domination est particulièrement prononcée dans les applications nécessitant des périodes de stockage prolongées ou une distribution à travers des chaînes d'approvisionnement complexes où la sensibilité à l'humidité est une préoccupation. Malgré cette position de leadership, les antioxydants liquides gagnent en dynamisme avec un CAGR projeté de 8,42 % de 2026 à 2031, portés par leurs caractéristiques de dispersion supérieures dans certaines matrices alimentaires et les applications émergentes dans les formulations de boissons. Le segment de forme « autres », qui comprend des systèmes de délivrance novateurs tels que les émulsions et les formats microencapsulés, représente une petite mais évolutive portion du marché.

Les innovations dans la technologie des antioxydants secs renforcent la position de ce segment sur le marché, avec des avancées dans l'ingénierie des particules améliorant la dispersibilité et l'efficacité. Les techniques de microencapsulation sont de plus en plus utilisées pour protéger les composés antioxydants sensibles de la dégradation tout en permettant une libération contrôlée dans les applications alimentaires. Les antioxydants liquides trouvent un succès particulier dans les applications à base d'huile et les boissons où une distribution uniforme est essentielle, les technologies d'émulsion permettant l'incorporation d'antioxydants hydrosolubles dans les systèmes lipidiques. Le marché connaît une personnalisation accrue des formes d'antioxydants pour correspondre aux exigences spécifiques des applications, les fournisseurs développant des solutions sur mesure pour différentes matrices alimentaires et conditions de traitement.

Par application : la nutrition infantile et clinique gagne en dynamisme, soutenue par la recherche scientifique

Les aliments transformés constituent le plus grand segment d'application avec une part de marché de 45,45 % en 2025, englobant diverses catégories dont la boulangerie, la confiserie, les snacks, la viande, la volaille et les produits laitiers. La susceptibilité de ces produits à la détérioration oxydative, en particulier ceux à haute teneur en matières grasses, génère une demande substantielle en antioxydants. Des recherches émergentes indiquent que des applications innovantes d'antioxydants dans les viandes transformées peuvent réduire significativement la formation de composés potentiellement nocifs lors de la cuisson, répondant à la fois aux préoccupations de conservation et de sécurité alimentaire. Les boissons représentent un autre segment d'application significatif, les antioxydants jouant un double rôle dans la préservation de la qualité des produits et la délivrance de bénéfices fonctionnels dans les boissons positionnées santé.

La nutrition infantile et clinique émerge comme le segment d'application à la croissance la plus rapide avec un CAGR projeté de 9,35 % de 2026 à 2031, reflétant les preuves scientifiques croissantes reliant les antioxydants aux bénéfices développementaux et au soutien immunitaire en début de vie. Des recherches récentes ont démontré que les antioxydants dans les préparations pour nourrissons peuvent améliorer le développement cognitif et offrir des effets protecteurs contre les affections liées au stress oxydatif, selon le rapport DSM-Firmenich 2025. Le segment des graisses et huiles maintient une part de marché significative, ces produits étant particulièrement vulnérables à l'oxydation et au rancissement. Le segment d'application « autres » englobe des utilisations émergentes dans les aliments pour animaux de compagnie, l'alimentation animale et les produits nutritionnels spécialisés, représentant diverses opportunités de croissance au-delà des applications alimentaires traditionnelles.

Analyse géographique

L'Asie-Pacifique domine le marché des antioxydants alimentaires avec une part de 33,72 % en 2025, portée par une urbanisation rapide, l'expansion des industries de transformation alimentaire et la sensibilisation croissante des consommateurs à la sécurité et à la qualité alimentaires. La Chine est en tête de la consommation régionale, son marché des antioxydants alimentaires étant soutenu par des développements réglementaires, notamment l'approbation par la Commission nationale de la santé de cinq nouveaux matériaux alimentaires bruts et huit nouveaux additifs alimentaires en février 2025, élargissant la boîte à outils disponible pour les fabricants. L'Inde émerge comme un marché à forte croissance au sein de la région. Le marché mature du Japon est caractérisé par des préférences sophistiquées des consommateurs pour les produits à étiquette propre et les solutions de conservation naturelles, stimulant l'innovation dans les antioxydants à base de plantes. La croissance de la région est également soutenue par l'adoption croissante des habitudes alimentaires occidentales et l'expansion des secteurs des aliments de commodité dans les économies en développement.

L'Amérique du Nord représente le deuxième marché régional en importance, caractérisé par des cadres réglementaires avancés et une demande des consommateurs pour des antioxydants naturels. L'Europe suit de près, son marché se distinguant par une surveillance réglementaire stricte de l'Autorité européenne de sécurité des aliments (EFSA) et une forte préférence des consommateurs pour les produits à étiquette propre. Les principaux marchés en Europe comprennent l'Allemagne, la France, le Royaume-Uni et les Pays-Bas, qui sont d'importants importateurs d'additifs naturels et des centres d'innovation alimentaire. L'Amérique du Sud émerge comme la région à la croissance la plus rapide avec un CAGR projeté de 8,01 % de 2026 à 2031. La croissance de la région est alimentée par l'augmentation des exportations d'aliments transformés, la hausse de la consommation intérieure de produits emballés et un intérêt croissant pour les ingrédients naturels. L'industrie alimentaire argentine se concentre de plus en plus sur les exportations à valeur ajoutée, créant des opportunités pour les applications d'antioxydants dans l'extension de la durée de conservation des produits premium. La région Moyen-Orient et Afrique, bien qu'étant actuellement le plus petit marché, montre un potentiel de croissance prometteur porté par l'urbanisation, la hausse des revenus disponibles et l'expansion des formats de commerce moderne qui favorisent les aliments emballés à longue durée de conservation.

Environnement réglementaire

Les antioxydants alimentaires sont réglementés en tant qu'additifs alimentaires dans les principaux marchés, les approbations et les conditions d'utilisation étant liées à la sécurité démontrée et à l'exposition alimentaire. Dans l'Union européenne, le Règlement (CE) n° 1333/2008 fournit le cadre principal pour les additifs alimentaires, y compris les antioxydants, et l'Autorité européenne de sécurité des aliments (EFSA) poursuit la réévaluation systématique des autorisations existantes ; à partir de février 2026, l'activité de réévaluation de l'EFSA couvrait 315 additifs autorisés avant janvier 2009, renforçant la nécessité de dossiers et de packages de données mis à jour lors du maintien ou de l'extension des utilisations.

Aux États-Unis, la FDA réglemente les additifs alimentaires directs en vertu du Titre 21 CFR Partie 172 (y compris les limites d'utilisation spécifiées pour les antioxydants, telles que 0,02 % de la teneur en huile ou en graisse pour certaines utilisations), ainsi que les voies de pétition d'additifs alimentaires et GRAS. En mai 2026, la FDA a demandé des informations mises à jour relatives à l'utilisation du BHT, notamment des données sur la part de marché et l'exposition, signalant une plus grande emphase sur la collecte de données post-commercialisation pour les antioxydants synthétiques largement utilisés. Dans toutes les juridictions, le renforcement des exigences en matière de données et les réévaluations en cours augmentent la charge de conformité pour les fournisseurs et orientent les décisions de formulation en faveur de systèmes antioxydants bien documentés.

Analyse de la chaîne de valeur

La chaîne de valeur des antioxydants alimentaires commence par les matières premières issues de l'agriculture, de la culture marine/algale et des intermédiaires pétrochimiques, suivie de l'extraction et de la purification (pour les extraits végétaux, les tocophérols, les caroténoïdes et les polyphénols) ou de la synthèse chimique (pour le BHA, le BHT, le TBHQ et les antioxydants apparentés). Les fabricants d'ingrédients standardisent et formulent ensuite les antioxydants en formats de délivrance secs, liquides ou spéciaux (y compris les systèmes microencapsulés ou émulsifiés) adaptés à des matrices alimentaires spécifiques, avant de passer par des distributeurs et des compoundeurs aux fabricants d'aliments et de boissons pour incorporation dans les aliments transformés, les boissons, les graisses et huiles, et la nutrition infantile et clinique.

Les points de friction clés se concentrent dans la disponibilité des matières premières et la logistique. Les chocs d'approvisionnement de 2026 ont mis en évidence la vulnérabilité aux perturbations géopolitiques et régionales, notamment les points d'étranglement maritimes affectant les chaînes d'approvisionnement chimiques en amont et le conflit au Soudan perturbant l'approvisionnement en gomme arabique (E414), ce qui peut influencer les choix de formulation et les stratégies de gestion des stocks dans les systèmes d'ingrédients alimentaires plus larges. En conséquence, les fournisseurs mettent de plus en plus l'accent sur l'approvisionnement multi-origines, une documentation qualité plus stricte et un soutien applicatif pour la reformulation, tandis que les grands fabricants alimentaires gèrent le risque par le double approvisionnement, les stocks de sécurité et une utilisation accrue d'extraits naturels standardisés et de systèmes à base de tocophérols où l'approvisionnement et les spécifications peuvent être sécurisés.

Paysage concurrentiel

Le marché des antioxydants alimentaires présente une concentration fragmentée, les acteurs leaders tels que BASF SE, Archer Daniels Midland Company, Cargill Incorporated, Advanced Organic Materials, Inc. et DSM Firmenich détenant une part de marché significative grâce à leurs portefeuilles de produits complets et leurs réseaux de distribution mondiaux. La dynamique concurrentielle évolue à mesure que des acteurs spécialisés comme Kalsec Inc. et Kemin Industries exploitent leur expertise dans les technologies d'extraction naturelle pour gagner des parts de marché dans les segments premium, créant un paysage concurrentiel plus fragmenté dans la catégorie des antioxydants naturels.

Les partenariats stratégiques et les acquisitions reconfigurent l'environnement concurrentiel, les entreprises cherchant à élargir leurs capacités technologiques et leur accès à des sources de matières premières durables. Les stratégies d'intégration verticale deviennent de plus en plus courantes, en particulier pour la production d'antioxydants naturels, où le contrôle des chaînes d'approvisionnement botaniques offre des avantages concurrentiels en termes de cohérence et de gestion des coûts. L'innovation est centrée sur l'amélioration de l'efficacité et de la stabilité des antioxydants naturels, avec des investissements significatifs en R&D dans les systèmes de délivrance, notamment la microencapsulation et les technologies d'émulsion.

Un brevet récent déposé par une grande entreprise d'ingrédients décrit un nouveau procédé pour améliorer la stabilité de l'extrait de romarin dans les applications à haute température, élargissant potentiellement son utilisation dans les produits de boulangerie et les produits frits où les antioxydants synthétiques ont traditionnellement dominé. Des opportunités de marché inexploitées existent dans le développement de solutions antioxydantes spécialisées pour les catégories alimentaires émergentes telles que les protéines à base de plantes, où les défis d'oxydation diffèrent des applications traditionnelles et nécessitent des approches sur mesure pour maintenir la qualité des produits et l'acceptation des consommateurs.

Leaders du secteur des antioxydants alimentaires

Cargill Incorporated

Archer Daniels Midland Company

BASF SE

Advanced Organic Materials, S.A.

DSM-Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où le contrôle réglementaire et les programmes de réévaluation se croisent avec la demande de reformulation à étiquette propre. Les travaux de réévaluation des additifs alimentaires en cours de l'EFSA (en vertu des règles de l'UE, notamment le Règlement (CE) n° 1333/2008) et la demande d'informations de la FDA de mai 2026 sur le BHT créent une prime plus forte pour les antioxydants dotés d'une documentation de sécurité solide, d'un approvisionnement traçable et de données claires sur l'exposition et la stabilité. Cela soutient des espaces blancs pour les fournisseurs capables de traduire les exigences réglementaires en solutions prêtes à l'application pour les aliments transformés et les graisses et huiles, où le contrôle de l'oxydation est étroitement lié à la durée de conservation et à la stabilité sensorielle.

Les systèmes d'antioxydants naturels offrent un deuxième domaine d'opportunité, étayé par des preuves, lié à la résilience de l'approvisionnement et aux performances techniques dans des formulations complexes. Les actions des entreprises en 2026 soulignent les investissements dans les capacités de soutien à la reformulation : ADM a achevé une expansion de 26 millions USD de son campus d'innovation en arômes et couleurs d'Erlanger, Kentucky, pour soutenir la reformulation des aliments et boissons, s'alignant sur les besoins de l'industrie pour des solutions intégrées combinant goût, couleur et conservation dans des étiquettes plus propres. Les mouvements stratégiques qui améliorent l'accès aux flux d'ingrédients naturels et au mélange spécifique aux applications (y compris les plateformes de tocophérols et botaniques) répondent également à la contrainte du marché liée à la volatilité des matières premières naturelles notée dans l'ensemble du secteur.

Développements récents du secteur

- Mai 2026 : La FDA américaine a publié un avis dans le Registre fédéral demandant des informations mises à jour sur le BHT (hydroxytoluène butylé), notamment des données sur l'utilisation et l'exposition alimentaire, dans le cadre de sa collecte d'informations post-commercialisation. Cette action a accru l'attention portée à la conformité des antioxydants synthétiques et a encouragé les fournisseurs à renforcer leurs dossiers de documentation et leur gestion responsable vis-à-vis des clients pour les additifs existants.

- Janvier 2026 : Archer Daniels Midland Company a achevé une expansion de 26 millions USD de son campus d'innovation en arômes et couleurs d'Erlanger, Kentucky, ajoutant 3 600 pieds carrés pour soutenir les travaux de reformulation des aliments et boissons. La mise à niveau du site a renforcé la capacité d'ADM à développer et à mettre à l'échelle des systèmes à étiquette propre où les performances des antioxydants sont délivrées conjointement avec l'optimisation du goût et de la couleur.

- Décembre 2024 : BASF SE a signé un accord contraignant pour céder son activité d'ingrédients de performance alimentaire et santé, y compris le site de production d'Illertissen, en Allemagne, à Louis Dreyfus Company. La transaction a reconfiguré le positionnement côté offre dans certaines lignes d'ingrédients nutritionnels et de santé et a signalé une refocalisation du portefeuille parmi les grands fournisseurs d'ingrédients.

Cadre de la méthodologie de recherche et portée du rapport

Définition du marché et couverture

Ce marché couvre les ingrédients antioxydants de qualité alimentaire ajoutés aux aliments et boissons destinés à la consommation humaine pour ralentir l'oxydation et améliorer la durée de conservation lors de la transformation, du stockage et de la distribution. Nous dimensionnons le marché comme le chiffre d'affaires généré par ces additifs antioxydants vendus pour usage alimentaire.

Exclusions du périmètre : les antioxydants pour l'alimentation animale, les capsules nutraceutiques, les cosmétiques, les carburants et les stabilisants pour polymères sont exclus.

Aperçu de la segmentation

- Par type

- Naturel

- Caroténoïdes

- Tocophérols

- Ascorbates

- Polyphénols

- Autres

- Synthétique

- Naturel

- Par source

- Extraits végétaux

- À base d'algues

- Synthétisés chimiquement

- Autres

- Par forme

- Sec

- Liquide

- Autres

- Par application

- Aliments transformés

- Boulangerie et confiserie

- Produits snacks

- Viande et volaille

- Produits laitiers et desserts glacés

- Autres aliments transformés

- Boissons

- Graisses et huiles

- Nutrition infantile et clinique

- Autres

- Aliments transformés

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la première couche du modèle et pour s'assurer que le périmètre restait limité à l'usage de qualité alimentaire. Nous commençons généralement par des références réglementaires et de sécurité publiques, telles que les informations de la FDA sur les additifs alimentaires, les avis de l'EFSA et les orientations du Codex Alimentarius, puis nous alignons ces définitions avec ce qui est utilisé dans les documents d'associations et de normes.

Pour quantifier les signaux de demande, nous examinons également des indicateurs publics de transformation alimentaire et de commerce, tels que les statistiques de l'USDA et d'Eurostat, les flux commerciaux d'UN Comtrade pour les principaux produits chimiques antioxydants et extraits naturels (lorsque la classification le permet), et des revues scientifiques alimentaires pertinentes évaluées par des pairs pour les taux d'utilisation et les besoins en stabilité par type d'aliment. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée sont ensuite utilisés pour recouper les mouvements de capacité, les orientations de prix et les tendances de formulation, avec des abonnements payants pour les données financières des entreprises et les bases de données de brevets si nécessaire. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation de la façon dont les antioxydants sont utilisés et achetés dans les principales catégories de fabrication alimentaire, et sur la vérification de l'évolution des prix et du mix pour les options naturelles par rapport aux options synthétiques. Nous avons interrogé un ensemble équilibré de fournisseurs de matières premières, de mélangeurs d'ingrédients, de distributeurs et de fabricants alimentaires en Asie-Pacifique, en EMEA et dans les Amériques afin que les hypothèses issues de la recherche documentaire puissent être confirmées et ajustées le cas échéant.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Directeurs généraux : 15 % | Asie-Pacifique : 44 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 29 % |

| Petits acteurs : 16 % | Managers : 60 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la demande en additifs alimentaires est reconstituée à partir de la base de production d'aliments emballés, des taux d'inclusion typiques des antioxydants par groupe alimentaire et de la répartition de la pénétration entre les systèmes naturels et synthétiques, qui est ensuite convertie en chiffre d'affaires en utilisant les fourchettes de prix observées. Pour maintenir des totaux réalistes, le modèle est corroboré par des vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon de chiffres d'affaires de fournisseurs liés aux portefeuilles d'antioxydants de qualité alimentaire et le test des volumes implicites par rapport aux signaux commerciaux et de production.

Les données utilisées dans le modèle comprennent la croissance de la production d'aliments transformés par région, le débit des huiles et graisses comestibles (un domaine d'utilisation élevée des antioxydants), la sensibilité à la durée de conservation et à l'oxydation des principales catégories, l'acceptation réglementaire et la pression d'étiquetage qui modifient le mix, et les mouvements de prix observés pour les chimies antioxydantes courantes et les extraits naturels. Lorsqu'une vue ascendante présente des lacunes, la partie manquante est comblée en utilisant des répartitions conservatrices des canaux de distribution et des hypothèses de prix normalisées, puis revérifiée avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée car le changement de mix est un facteur clé et ne progresse pas en ligne droite. Des cas de base, conservateurs et accélérés sont construits autour de la vitesse de reformulation à étiquette propre, de l'inflation des prix des ingrédients et de la croissance des aliments emballés régionaux, puis la prévision finale est sélectionnée après des vérifications de consensus d'experts.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, et non simplement en faisant correspondre un chiffre publié. Nous effectuons des vérifications de variance par région et par logique d'application principale, de sorte que les sauts soudains dans les taux d'utilisation implicites ou les prix soient signalés et corrigés avant la validation finale.

Un processus de révision en plusieurs étapes est suivi, comprenant des vérifications par les pairs sur le périmètre, les unités et la logique de conversion, puis une révision finale par l'analyste axée sur l'alignement des années et la cohérence des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des changements réglementaires, des ajouts majeurs de capacité ou des mouvements brusques des prix des intrants, afin que les clients reçoivent une vue actualisée au moment de la livraison.

Comparaison du dimensionnement du marché des antioxydants alimentaires par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les antioxydants alimentaires ne correspondent pas toujours car chaque étude trace la ligne différemment sur ce qui compte comme demande de qualité alimentaire et sur la façon dont les prix sont moyennés entre les systèmes d'ingrédients naturels et synthétiques. Le calendrier est également important, car certaines sources s'ancrent sur une année de base différente et projettent ensuite vers l'avenir en utilisant des hypothèses qui ne sont pas toujours visibles.

Certaines estimations intègrent des utilisations adjacentes comme les aliments pour animaux de compagnie ou la demande d'antioxydants non alimentaires, puis appliquent un prix moyen large, mais Mordor Intelligence ne comptabilise que les antioxydants de qualité alimentaire utilisés dans les aliments et boissons destinés à la consommation humaine et exclut les applications pour l'alimentation animale et les applications non alimentaires, ce qui maintient le total lié à un pool de demande plus spécifique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,94 milliard USD (2026) | |

| Consultance mondiale A | 2,38 milliards USD (2025) | Le périmètre semble plus large pour les utilisations finales, et les aliments pour animaux de compagnie sont présentés dans les applications, ce qui peut augmenter le total par rapport à une définition limitée aux aliments destinés à la consommation humaine. L'année de base diffère également, et le mix de prix entre les systèmes naturels et synthétiques n'est pas clairement expliqué. |

| Éditeur sectoriel B | 1,72 milliard USD (2024) | L'estimation est ancrée sur une année de base antérieure, et la description du périmètre est de haut niveau, ce qui peut sous-estimer le marché si les mises à niveau du mix vers des antioxydants naturels à prix plus élevés ne sont pas entièrement prises en compte. La visibilité limitée sur la façon dont la consommation régionale et les prix moyens ont été normalisés peut également comprimer la valeur finale. |

Sur les trois chiffres, la majeure partie de l'écart provient des choix d'inclusion des utilisations finales et du calendrier de l'année de base, suivis de la façon dont les prix moyens sont mélangés entre les types d'ingrédients. En maintenant le périmètre limité à l'usage alimentaire humain et en liant le chiffre d'affaires à des signaux de production et de prix observables, la valeur résultante reste transparente et reproductible lorsque les hypothèses sont révisées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des antioxydants alimentaires ?

Le marché des antioxydants alimentaires est évalué à 1,94 milliard USD en 2026 et devrait atteindre 2,71 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique détient la plus grande part avec 33,72 % en 2025, portée par les approbations réglementaires en Chine et l'expansion des secteurs des aliments transformés.

Quelle application connaît la croissance la plus rapide ?

La nutrition infantile et clinique affiche la croissance la plus élevée, avec un CAGR prévu de 9,35 % pour 2026-2031.

Pourquoi les antioxydants naturels gagnent-ils en popularité ?

Les préférences pour l'étiquette propre, les préoccupations de sécurité concernant les additifs synthétiques et les évolutions réglementaires favorables poussent les fabricants vers des options à base de plantes et dérivées d'algues.

Dernière mise à jour de la page le: