Taille et part du marché des additifs alimentaires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

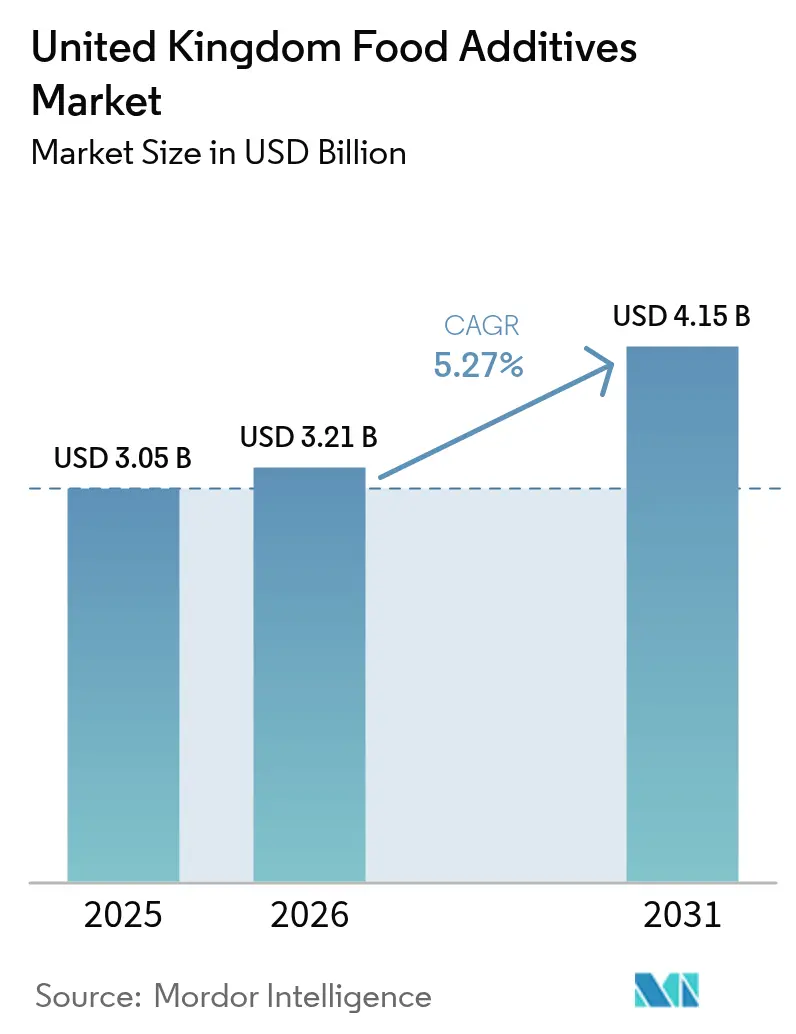

| Taille du marché de l'année de base (2025) | 3.05 Milliards de dollars |

| Taille du Marché (2026) | 3.21 Milliards de dollars |

| Taille du Marché (2031) | 4.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs alimentaires au Royaume-Uni par Mordor Intelligence

La taille du marché des additifs alimentaires au Royaume-Uni en 2026 est estimée à 3,21 milliards USD, en hausse par rapport à la valeur de 2025 de 3,05 milliards USD, avec des projections pour 2031 indiquant 4,15 milliards USD, progressant à un TCAC de 5,27 % sur la période 2026-2031. Il devrait atteindre 3,96 milliards USD d'ici 2030, avançant à un TCAC de 5,34 % sur la période de prévision. Cette expansion reflète un pivot décisif du secteur vers des solutions naturelles, alors que la taxe sur le secteur des boissons non alcoolisées encourage la réduction du sucre et que la confiance des consommateurs envers les numéros E s'érode. La demande augmente également à mesure que la pénétration de l'épicerie en ligne allonge les délais de la chaîne d'approvisionnement, renforçant le rôle des conservateurs qui maintiennent la sécurité des produits lors de cycles de distribution plus longs. Les fournisseurs disposant de capacités de fermentation ou de contrats agricoles amortissent les fluctuations des prix des intrants, tandis que les acteurs de taille intermédiaire absorbent des coûts plus élevés lorsque les prix de la stévia ou de la lécithine augmentent. L'intensité concurrentielle reste modérée, les conglomérats mondiaux se disputant des parts face aux maisons spécialisées en enzymes et en arômes, qui atteignent souvent le marché en premier avec des innovations à étiquette propre.

Principaux enseignements du rapport

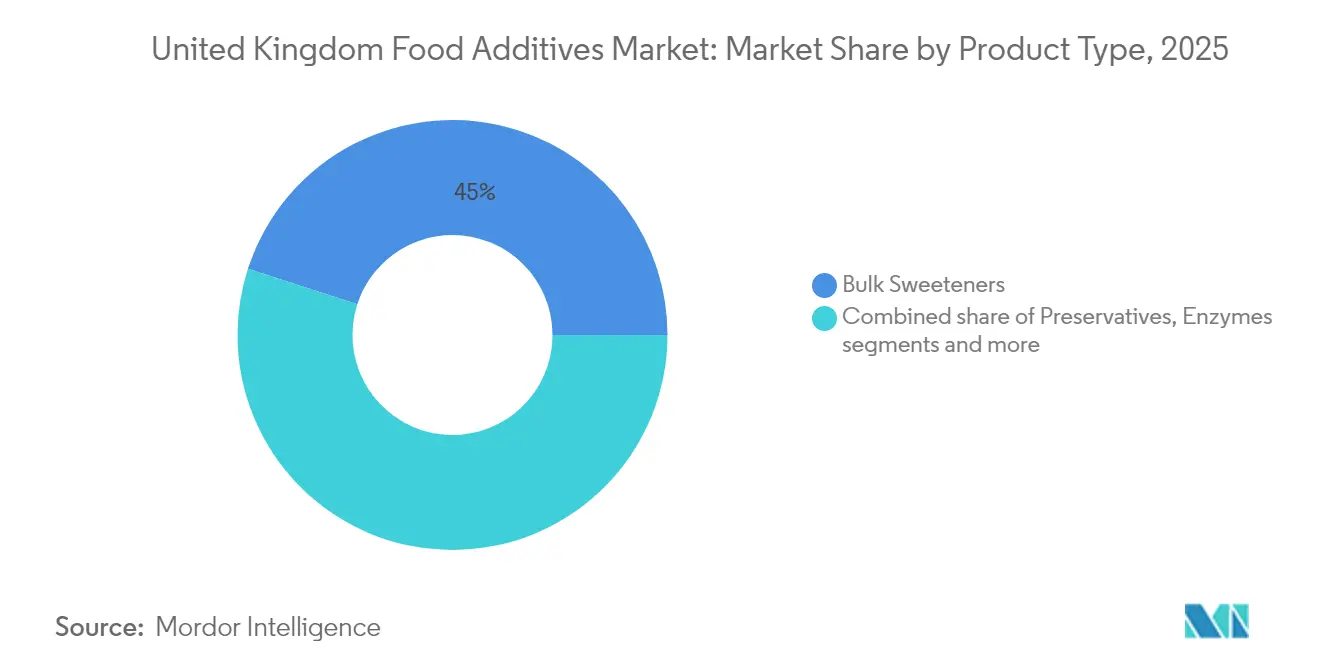

- Par type de produit, les édulcorants de charge ont dominé avec 45,02 % de la part du marché des additifs alimentaires au Royaume-Uni en 2025, tandis que les substituts du sucre devraient croître à un TCAC de 6,63 % jusqu'en 2031.

- Par source, les additifs synthétiques représentaient 64,45 % de la taille du marché des additifs alimentaires au Royaume-Uni en 2025, tandis que les variantes naturelles se développeront à un TCAC de 6,89 % jusqu'en 2031.

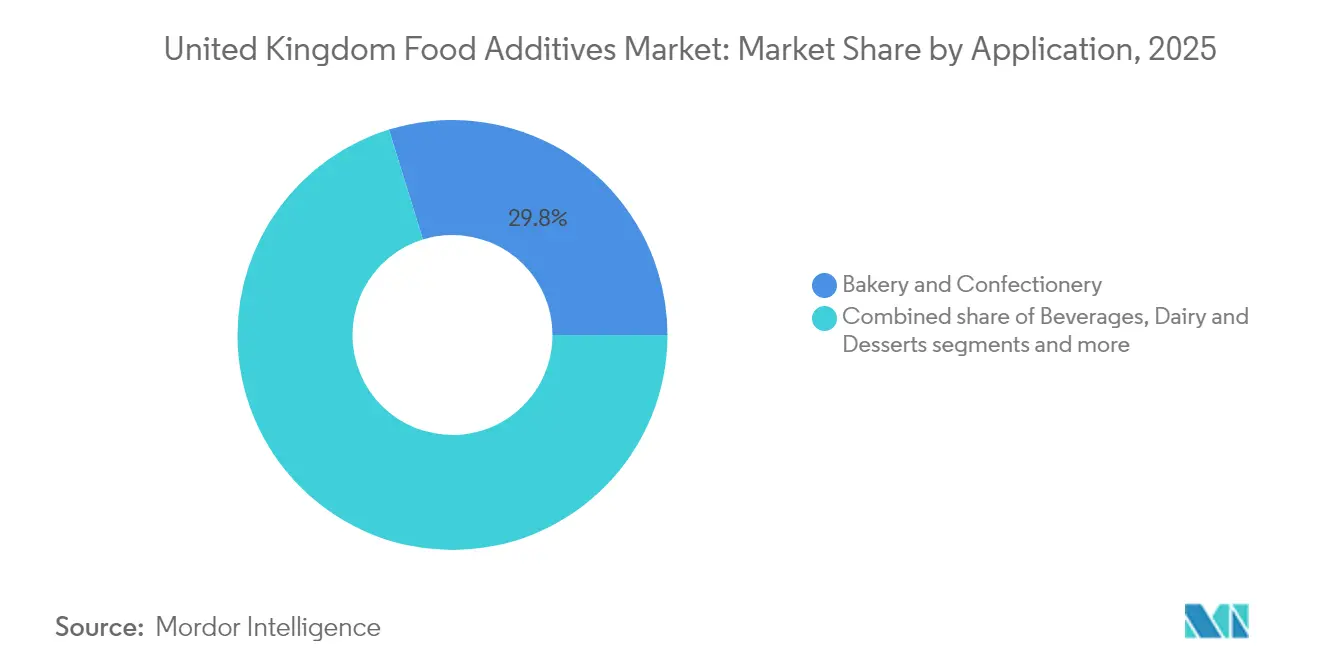

- Par application, la boulangerie et la confiserie ont capturé 29,78 % de la taille du marché des additifs alimentaires au Royaume-Uni en 2025, mais les boissons enregistrent le TCAC projeté le plus élevé à 6,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des additifs alimentaires au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide des aliments transformés et de commodité | +0.8% | À l'échelle nationale, concentrée dans le Grand Londres, Manchester, Birmingham | Moyen terme (2 à 4 ans) |

| La popularité croissante des produits à teneur réduite en sucre stimule la demande de substituts du sucre | +1.2% | À l'échelle nationale, accélérée par la conformité à la taxe sur le secteur des boissons non alcoolisées | Court terme (≤ 2 ans) |

| Demande croissante d'aliments et de boissons fonctionnels | +0.9% | À l'échelle nationale, adoption précoce dans les centres urbains soucieux de leur santé | Moyen terme (2 à 4 ans) |

| Évolution des consommateurs vers des additifs à étiquette propre et naturels dans un contexte de sensibilisation à la santé | +1.0% | À l'échelle nationale, plus forte dans les circuits de vente au détail haut de gamme | Long terme (≥ 4 ans) |

| Innovation dans les émulsifiants et texturants de spécialité pour une meilleure texture des produits | +0.6% | À l'échelle nationale, axée sur les segments de la boulangerie et des produits laitiers | Moyen terme (2 à 4 ans) |

| La demande de longue durée de conservation dans les produits prêts à consommer soutient les conservateurs | +0.7% | À l'échelle nationale, portée par l'expansion de l'épicerie en ligne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des aliments transformés et de commodité

La demande croissante d'aliments transformés et de commodité accélère l'utilisation d'ingrédients à base de myrtilles, notamment surgelées, séchées, en purées et en poudres, dans divers produits prêts à consommer. Ces ingrédients sont intégrés dans des articles tels que les parfaits au yaourt, les barres énergétiques et les packs de smoothies, les myrtilles surgelées offrant une fraîcheur et une rétention des nutriments constantes, tandis que les variantes séchées répondent aux options de collations à longue conservation. L'expansion des applications en boulangerie et en confiserie soutient davantage cette croissance, comme en témoignent des marques comme Chobani, qui utilisent des purées de myrtilles dans des yaourts grecs pour offrir des textures crémeuses aux consommateurs pressés, et KIND bars, qui incorporent des myrtilles séchées pour une nutrition pratique. La préférence pour les options naturelles et végétales stimule également la demande, les concentrés de jus de myrtilles rehaussant la saveur des smoothies en bouteille de marques comme Innocent Drinks, séduisant les consommateurs soucieux de leur santé et les végétaliens. Selon le Département de l'environnement, de l'alimentation et des affaires rurales, les dépenses hebdomadaires moyennes par personne en alimentation et boissons au Royaume-Uni ont atteint 47,19 GBP pour l'exercice financier se terminant en 2024, reflétant une demande accrue de produits pratiques tels que les gels énergétiques Clif infusés d'extraits de myrtilles pour des bénéfices fonctionnels [1]Source : Département de l'environnement, de l'alimentation et des affaires rurales, "Family Food FYE 2024", gov.uk. Les avancées dans les techniques de transformation prolongent la durée de conservation, permettant l'utilisation d'extraits et de poudres de myrtilles dans des produits comme le porridge instantané Quaker, tandis que les tendances à l'étiquette propre favorisent l'inclusion de myrtilles biologiques dans les plats préparés haut de gamme, répondant à la demande des consommateurs pour des produits pratiques à base de vrais fruits.

La popularité croissante des produits à teneur réduite en sucre stimule la demande de substituts du sucre

L'introduction de la taxe sur le secteur des boissons non alcoolisées en 2018, renforcée par des audits de conformité en 2024, a considérablement influencé les efforts de réduction du sucre au Royaume-Uni. Selon HM Revenue & Customs, 46 % des unités de gestion des stocks de boissons non alcoolisées contiennent désormais moins de 5 grammes de sucre pour 100 millilitres, incitant les fabricants à incorporer des substituts du sucre qui équilibrent l'attrait sensoriel et les exigences réglementaires [2]Source : HM Revenue & Customs, "Soft Drinks Industry Levy uprating", gov.uk. Cet impact réglementaire s'étend aux industries de la confiserie et de la boulangerie, où les entreprises reformulent leurs produits pour éviter une éventuelle taxation future. Cela a stimulé la demande d'édulcorants avancés capables d'obtenir des réductions substantielles de sucre sans compromettre l'intégrité du produit. Par exemple, l'édulcorant à base de stévia TASTEVA M de Tate and Lyle, lancé en 2024, offre une amélioration de 30 % du masquage du goût par rapport aux extraits de stévia antérieurs, permettant aux producteurs de chocolat et de biscuits de réduire la teneur en sucre jusqu'à 40 % tout en maintenant les profils aromatiques. De même, l'EverSweet de Cargill, un Reb M de stévia dérivé de la fermentation, a gagné du terrain dans les applications de yaourts et de crèmes glacées, reproduisant fidèlement la sensation en bouche du saccharose et facilitant des transitions plus fluides dans les desserts laitiers. Les édulcorants à haute intensité tels que le sucralose et l'acésulfame-K sont de plus en plus utilisés dans les produits à marque propre sensibles aux coûts, bien que les préférences des consommateurs pour les ingrédients à étiquette propre limitent leur croissance par rapport aux alternatives d'origine végétale comme la stévia et les extraits de fruit du moine. Ces innovations intègrent la conformité réglementaire et la flexibilité de formulation, positionnant les substituts du sucre comme essentiels pour les producteurs alimentaires naviguant dans la reformulation axée sur la santé dans les catégories boissons, confiserie, boulangerie et produits laitiers.

Demande croissante d'aliments et de boissons fonctionnels

La demande des consommateurs pour des aliments et des boissons fonctionnels augmente, portée par un intérêt pour les bénéfices santé tels que l'amélioration de la santé intestinale, le renforcement de l'immunité et la gestion de l'énergie. Cela a conduit à l'intégration d'additifs bioactifs, notamment des probiotiques, des prébiotiques et des agents de fortification, dans les produits du quotidien. Les fabricants s'alignent sur les préférences d'étiquette propre en incorporant des enzymes et des fibres fonctionnelles sans compromettre le goût ou la texture, permettant le lancement de produits tels que des yaourts favorables à la santé intestinale, des céréales enrichies et des boissons énergisantes qui soutiennent les allégations de bien-être. Par exemple, la fibre prébiotique Humiome de DSM-Firmenich améliore le soutien du microbiome dans les formulations de smoothies et de barres, offrant des bénéfices digestifs cliniquement validés tout en maintenant des listes d'ingrédients naturels. De même, la souche probiotique LGG de Novonesis est utilisée dans des boissons laitières enrichies pour fournir un soutien immunitaire ciblé, répondant aux préoccupations sanitaires post-pandémiques et encourageant les achats répétés. Les enzymes de Novonesis améliorent la biodisponibilité des nutriments dans les laits végétaux en décomposant les anti-nutriments, rendant les options enrichies plus efficaces pour les consommateurs végétaliens cherchant une meilleure absorption des protéines et des vitamines. Les hydrocolloïdes tels que les variantes de pectine de CP Kelco stabilisent les boissons en empêchant la séparation dans les shots énergétiques riches en fibres et en assurant la stabilité en rayon pour les formats prêts à boire fonctionnels populaires dans les salles de sport et les épiceries de proximité. Ces additifs stimulent l'innovation dans les formulations de produits, permettant la différenciation et positionnant les aliments fonctionnels comme des moteurs de croissance clés dans les secteurs des produits laitiers, des boissons, de la boulangerie et des snacks.

Évolution des consommateurs vers des additifs à étiquette propre et naturels dans un contexte de sensibilisation à la santé

La demande des consommateurs pour des additifs à étiquette propre et naturels, portée par une sensibilisation accrue à la santé, influence les stratégies de reformulation dans l'ensemble du secteur alimentaire au Royaume-Uni. Les préoccupations concernant les aliments ultra-transformés et les additifs sont significatives : une enquête de 2024 menée par l'Agence des normes alimentaires du Royaume-Uni indique que 77 % des répondants sont très ou assez préoccupés par les aliments ultra-transformés ou trop transformés, et 73 % expriment des préoccupations similaires concernant les ingrédients et les additifs [3]Source : Comité consultatif pour les sciences sociales (ACSS) et Agence des normes alimentaires, "Consumer Concerns, Beliefs and Behaviours Around Ultra-processed Foods", acss.food.gov.uk . Cela a incité des entreprises comme Kerry Group à s'engager à ce que 70 % de leur portefeuille d'ingrédients européen réponde aux critères d'étiquette propre d'ici 2026, sous l'impulsion de la demande de formulations transparentes dans les snacks et les plats préparés. Les colorants naturels, tels que ceux de la gamme EXBERRY de GNT Group à base de concentrés de fruits et légumes, remplacent les colorants azoïques synthétiques dans les produits de confiserie comme les bonbons gélifiés aux fruits et les gelées, bien que leur moindre stabilité thermique nécessite des ajustements dans la production de produits de boulangerie. La lécithine de tournesol, fournie par des entreprises comme IMCOPA, est de plus en plus utilisée comme substitut à la lécithine de soja dans le chocolat et les pâtes à tartiner haut de gamme, malgré une prime de coût de 25 %, en raison de l'absence d'associations avec les organismes génétiquement modifiés et des préoccupations liées aux allergènes. Dans les conservateurs, le sucre de canne fermenté et le dextrose cultivé de Corbion sont désormais standard dans les produits de boulangerie haut de gamme comme les pains au levain artisanaux, inhibant les moisissures par des acides organiques mais réduisant la durée de conservation de 10 à 15 % par rapport au propionate de calcium, nécessitant un emballage optimisé. Les exhausteurs de saveur naturels de Sensient, dérivés d'extraits de levure, amplifient l'umami dans les soupes à faible teneur en sodium sans profils chimiques, soutenant la transparence et les reformulations fonctionnelles. Ces évolutions soulignent le rôle essentiel des additifs naturels pour répondre aux préoccupations sanitaires des consommateurs et aux mandats réglementaires tout en maintenant la qualité des produits.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes en matière d'approbation et d'utilisation | -0.6% | À l'échelle nationale, juridiction de l'Agence des normes alimentaires après le Brexit | Long terme (≥ 4 ans) |

| Les perceptions négatives des additifs alimentaires stimulent la demande d'alternatives sans additifs | -0.5% | À l'échelle nationale, plus forte dans les segments biologiques et haut de gamme | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement et des prix | -0.4% | À l'échelle nationale, catégories dépendantes des importations | Court terme (≤ 2 ans) |

| Coûts importants liés à la recherche, au développement et à l'innovation | -0.3% | À l'échelle nationale, impact disproportionné sur les fournisseurs de taille intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes en matière d'approbation et d'utilisation

Les cadres réglementaires au Royaume-Uni imposent des exigences strictes en matière d'approbation et d'utilisation des additifs alimentaires, ayant un impact significatif sur la dynamique du marché. Ces réglementations, appliquées par l'Agence des normes alimentaires et les cadres de l'Union européenne maintenus, imposent des évaluations de sécurité rigoureuses, notamment des dossiers toxicologiques complets et des évaluations d'exposition pour les nouveaux additifs. Ce processus allonge les délais d'entrée sur le marché et nécessite des ajustements de formulation. Les conservateurs et colorants innovants font face à des retards, tandis que les options synthétiques établies, telles que certains colorants azoïques, sont soumises à des suppressions progressives ou à des mandats de reformulation. Par exemple, les fabricants utilisant le dextrose cultivé Danisco (désormais intégré à IFF) pour la conservation naturelle dans les charcuteries doivent naviguer dans les exigences de notification préalable à la mise sur le marché, entraînant des coûts de conformité plus élevés qui affectent de manière disproportionnée les fournisseurs de taille moyenne. Les niveaux maximaux autorisés pour les édulcorants à haute intensité, tels que la saccharine dans les boissons, nécessitent un mélange prudent avec des alternatives approuvées comme les cyclamates pour éviter les rappels de produits. Les spécifications de pureté post-Brexit pour les acidulants, tels que l'acide citrique, garantissent l'intégrité des additifs mais ralentissent les chaînes d'approvisionnement dépendantes des importations pour les produits de boulangerie et les sauces. Les mélanges d'enzymes utilisés dans les céréales fonctionnelles nécessitent des validations d'efficacité dans le cadre des règles sur les nouveaux aliments, liant les processus d'approbation aux investissements en recherche et développement, ce qui favorise les entreprises établies disposant d'une expertise réglementaire. Ces restrictions superposées orientent l'innovation vers des profils naturels pré-approuvés, tels que les ferments de vinaigre, équilibrant les garanties de santé publique avec les contraintes sur la croissance du marché dans les conservateurs, les édulcorants et les additifs fonctionnels.

Les perceptions négatives des additifs alimentaires stimulent la demande d'alternatives sans additifs

Les préoccupations des consommateurs concernant la sécurité et le caractère naturel des additifs alimentaires influencent les décisions d'achat, stimulant la demande d'alternatives sans additifs. Les conservateurs, colorants et exhausteurs de saveur synthétiques sont de plus en plus perçus comme non naturels ou potentiellement nocifs, incitant les marques à mettre en avant des étiquettes « sans additifs » sur des produits tels que les snacks, les boissons et les plats préparés. Cette tendance s'aligne sur le mouvement de l'étiquette propre, où le scepticisme à l'égard des numéros E, alimenté par des reportages médiatiques sur les risques potentiels pour la santé, a conduit de grands distributeurs comme Tesco et Sainsbury's à privilégier des offres à marque propre sans additifs, réduisant la part de marché des formulations traditionnelles. Par exemple, les marques adoptant des conservateurs à base de vinaigre, tels que ceux de Mantrol de Kemin, au lieu de sorbates, doivent mettre en avant la « conservation naturelle » pour répondre aux préoccupations des consommateurs, nécessitant des investissements marketing plus importants pour renforcer la transparence. Les catégories riches en émulsifiants, comme la margarine, sont également touchées, avec des options à base de tournesol sans huile de palme d'AAK gagnant du terrain sur les lécithines standard en raison des préoccupations des consommateurs concernant la transformation, malgré une équivalence fonctionnelle. De même, les applications d'hydrocolloïdes dans les sauces font face à des défis, la pectine étant commercialisée comme « d'origine fruitière » pour éviter la stigmatisation liée aux additifs dans les ketchups haut de gamme, bien que des coûts plus élevés impactent les marges des producteurs à volume. Les exhausteurs de saveur comme les extraits de levure sont utilisés pour reproduire les profils du glutamate monosodique sans associations synthétiques, mais les allégations entièrement sans additifs dominent les rayons haut de gamme, poussant les fournisseurs à innover des solutions à étiquette propre dans la boulangerie, les produits laitiers et les aliments de commodité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les substituts du sucre dépassent les édulcorants de charge malgré une base plus petite

Les édulcorants de charge, dont la part de marché projetée est de 45,02 % en 2025, restent dominants en raison de leur rapport coût-efficacité et de leur polyvalence fonctionnelle dans les produits de boulangerie, apportant du volume et une sensation en bouche que les substituts peinent souvent à égaler. Cependant, leur croissance est plus lente que la moyenne du marché, les mandats de réduction du sucre devenant plus stricts, incitant les formulateurs à adopter des mélanges incorporant des substituts pour atteindre la conformité sans reformulation complète. La fibre de pois Vitessence d'Ingredion sert d'agent de charge partiel, améliorant la texture dans les biscuits à faible teneur en sucre tout en répondant aux exigences d'étiquette propre, réduisant davantage la dépendance aux édulcorants de charge purs. Par ailleurs, les substituts du sucre connaissent une croissance significative, dépassant les édulcorants de charge malgré leur base de marché plus petite. Cette croissance est portée par les fabricants qui répondent aux exigences réglementaires, telles que la taxe sur le secteur des boissons non alcoolisées, et reformulent les produits dans les catégories confiserie et boulangerie. Les édulcorants à haute intensité et novateurs permettent des réductions substantielles de sucre tout en préservant le goût et la texture. Les enzymes lactase de Novonesis soutiennent davantage cette tendance en facilitant la production de produits laitiers sans lactose à teneur réduite en sucre, intégrant des solutions enzymatiques dans des stratégies plus larges de substituts du sucre.

Les substituts du sucre devraient croître à un taux de croissance annuel composé de 6,63 % de 2026 à 2031, portés par des innovations qui reproduisent les performances sensorielles dans les produits de confiserie reformulés tels que les gommes et les chocolats, avec des substituts comme l'allulose offrant une caramélisation sans calories supplémentaires. Les hydrocolloïdes, notamment la gomme xanthane et la carraghénane, stabilisent les sauces et les assaisonnements dans les plats préparés, assurant la viscosité sous chaleur et cisaillement. Les arômes et exhausteurs alimentaires se développent parallèlement aux boissons fonctionnelles, masquant les notes indésirables des probiotiques et des protéines végétales tout en rehaussant les arômes naturels de fruits. Les colorants alimentaires évoluent vers des alternatives naturelles comme les concentrés EXBERRY de GNT Group, s'alignant sur les tendances de l'étiquette propre. Les agents anti-agglomérants restent essentiels pour les soupes en poudre et les mélanges d'assaisonnements, assurant la fluidité dans des conditions humides, les agents à base de silice de Brenntag illustrant leur utilité.

Par source : les additifs naturels gagnent des parts alors que les mandats d'étiquette propre s'accélèrent

Les additifs synthétiques, qui représentaient 64,45 % de la part de marché en 2025, continuent de dominer en raison de leurs avantages en termes de coûts et de leurs performances fonctionnelles supérieures dans les applications à grand volume telles que les boissons gazeuses et les produits de boulangerie ambiants. Cependant, les pressions croissantes des distributeurs et les avancées dans les alternatives naturelles réduisent progressivement l'écart de performance, remettant en question la domination des options synthétiques. Par ailleurs, les additifs naturels gagnent en importance à mesure que les mandats d'étiquette propre stimulent la demande de portefeuilles d'ingrédients transparents. Les distributeurs accordent de plus en plus la priorité aux options d'origine végétale, microbienne et dérivées de la fermentation par rapport aux additifs synthétiques traditionnels. Cette évolution s'aligne sur les préférences des consommateurs pour éviter les numéros E et soutient le développement de gammes de produits haut de gamme dans les boissons et les snacks avec un étiquetage axé sur la santé. Par exemple, la vanilline dérivée de la fermentation de DSM-Firmenich offre une saveur authentique sans précurseurs synthétiques, renforçant les allégations naturelles dans les garnitures de boulangerie et les crèmes glacées.

Les additifs naturels devraient croître à un taux de croissance annuel composé de 6,89 % de 2026 à 2031, dépassant les alternatives synthétiques à mesure que les mandats réglementaires incitent à des réalignements de portefeuille dans toutes les catégories. Les innovations répondent aux compromis de performance associés aux sources naturelles. Par exemple, l'EverSweet Reb M de stévia de Cargill, produit par fermentation de précision, offre le profil gustatif du saccharose sans les besoins en terres agricoles de la stévia à base de feuilles, en faisant une solution évolutive pour les boissons et confiseries à faible teneur en sucre. De même, les extraits d'anthocyanes stabilisés de Sensient améliorent la vivacité en rayon dans les colorants naturels, répondant aux défis tels que la décoloration sous la lumière UV. L'extrait de romarin, un antioxydant naturel populaire, est associé à des agents masquants pour atténuer les arômes indésirables dans les applications neutres, tandis que la lécithine de tournesol remplace la lécithine de soja dans le chocolat et les pâtes à tartiner pour éviter les associations avec les organismes génétiquement modifiés. Malgré son coût plus élevé et son efficacité d'émulsification moindre, la lécithine de tournesol gagne la faveur dans les pâtes à tartiner haut de gamme sans allergènes produites par les chocolatiers.

Par application : les boissons mènent la croissance alors que les lancements fonctionnels et à faible teneur en sucre se multiplient

La boulangerie et la confiserie devraient représenter une part de marché de 29,78 % en 2025, portées par leur dépendance aux émulsifiants, aux enzymes et aux édulcorants de charge. Ces additifs jouent un rôle essentiel dans la prolongation de la durée de conservation et l'amélioration de la texture des produits ambiants. Ils assurent la douceur de la mie et le moelleux dans les biscuits grand public, liant leur domination en volume à une fonctionnalité rentable dans un contexte de consommation stable d'aliments transformés. Les boissons devraient croître à un taux de croissance annuel composé de 6,27 % de 2026 à 2031, s'imposant comme l'application à la croissance la plus rapide. Cette croissance est alimentée par l'utilisation croissante d'additifs qui masquent l'amertume dans les colas sucrés à la stévia et les thés infusés de probiotiques. Le segment bénéficie de la demande portée par le commerce électronique pour les mixeurs à faible teneur en calories et s'aligne sur la popularité croissante des boissons fonctionnelles et à faible teneur en sucre. Les efforts de reformulation dans les formats prêts à boire soutiennent davantage cette croissance, les marques améliorant les shots pour la santé intestinale et les eaux énergisantes sans compromettre la fraîcheur. Par exemple, les émulsifiants de Palsgaard stabilisent les shakes protéinés riches en fibres, assurant une sensation en bouche crémeuse et une longue durée de conservation pour les boissons destinées aux salles de sport.

Les produits laitiers et les desserts utilisent des hydrocolloïdes et des enzymes pour répondre aux demandes évolutives des consommateurs. Les préparations de lactase de Novonesis permettent la production de lait sans lactose sans sacrifier la douceur, tandis que des souches probiotiques d'entreprises telles que Symrise et IFF sont incorporées dans des yaourts haut de gamme pour conserver la texture et améliorer la saveur pour les consommateurs intolérants au lactose. La viande et les produits carnés s'appuient sur des conservateurs et des antioxydants pour prolonger la durée de conservation, les extraits naturels d'Archer Daniels Midland retardant l'oxydation lipidique et soutenant des cycles de distribution plus longs. Les soupes, sauces et assaisonnements nécessitent des émulsifiants et des agents anti-agglomérants pour maintenir la stabilité lors d'une distribution prolongée, tandis que d'autres applications, notamment les aliments pour animaux de compagnie, les nutraceutiques et les préparations pour nourrissons, maintiennent une croissance régulière grâce à la conservation et à la fortification de base.

Analyse géographique

Le marché des additifs alimentaires au Royaume-Uni, dont les projections indiquent 3,21 milliards USD d'ici 2026 et une croissance à un taux de croissance annuel composé de 5,27 % jusqu'en 2031, reflète un cadre réglementaire façonné par les développements post-Brexit. Bien que le pays se soit éloigné des cadres de l'Union européenne, il maintient un alignement sur les normes de sécurité essentielles. La voie d'approbation indépendante de l'Agence des normes alimentaires, introduite en 2024, a entraîné des coûts de double conformité pour les fournisseurs multinationaux opérant sur les deux marchés. Cependant, le système intègre les dossiers de sécurité maintenus de l'Union européenne pour rationaliser les approbations des additifs établis, tels que les conservateurs et les émulsifiants. Les entreprises qui obtiennent des autorisations précoces pour des additifs innovants, notamment les édulcorants dérivés de la fermentation, acquièrent un avantage concurrentiel dans la reformulation des boissons et snacks à faible teneur en sucre, se positionnant en avance sur le marché.

Les centres urbains tels que le Grand Londres, Manchester et Birmingham stimulent la demande en raison de leurs populations denses et de la prédominance des circuits de vente au détail de commodité et d'épicerie en ligne. Ces facteurs nécessitent des additifs qui prolongent la durée de conservation et maintiennent la qualité des produits dans des réseaux de distribution complexes. Les stabilisants comme les hydrocolloïdes sont largement utilisés dans les plats préparés, tandis que les antioxydants sont essentiels pour les sandwichs réfrigérés. Les défis logistiques urbains ont accru la demande de conservateurs haute performance, tels que ceux proposés par Kemin, qui préviennent la détérioration lors de la livraison du dernier kilomètre. Les marques dans ces régions s'appuient sur ces additifs pour assurer une disponibilité constante des produits dans les magasins de centre-ville et les plateformes en ligne.

En revanche, l'Écosse et le Pays de Galles présentent une adoption plus lente des produits haut de gamme à étiquette propre, influencée par des revenus des ménages plus faibles et une préférence pour les formulations traditionnelles dans les produits de boulangerie et de confiserie de base. Cependant, les zones urbaines comme Édimbourg et Cardiff s'alignent sur les tendances plus larges de consommation de boissons fonctionnelles, où les arômes naturels sont utilisés pour masquer les notes indésirables dans les boissons probiotiques. Des évolutions progressives dans les préférences régionales sont perceptibles, avec des conservateurs soutenant une longue durée de conservation dans les produits laitiers orientés vers la valeur et des niches urbaines haut de gamme stimulant l'adoption de colorants naturels, tels que les extraits de betterave, pour les garnitures de yaourts. De plus, l'alignement de l'Irlande du Nord sur les réglementations de l'Union européenne dans le cadre du Protocole de Windsor permet aux fournisseurs d'ingrédients d'accéder aux marchés du Royaume-Uni et de l'Union européenne à partir d'une seule base de production. Cependant, cet avantage est tempéré par la taille de marché plus petite de la région et sa capacité de fabrication locale limitée.

Paysage concurrentiel

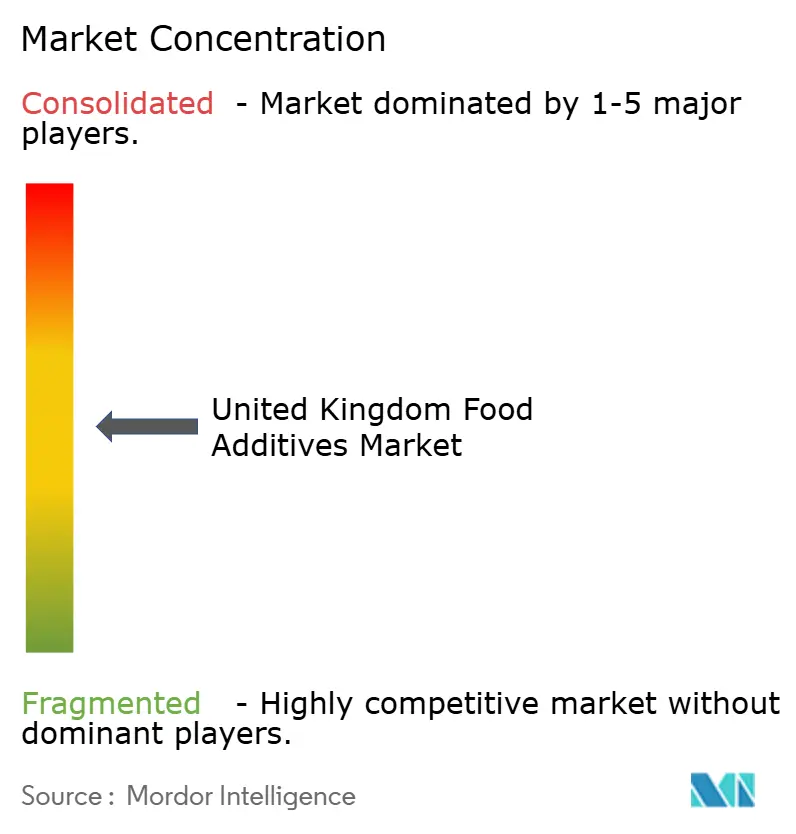

Le marché des additifs alimentaires au Royaume-Uni se caractérise par un niveau modéré de fragmentation, les conglomérats mondiaux maintenant une position dominante tout en laissant de la place aux acteurs spécialisés et émergents. Les grandes entreprises multinationales, notamment Tate and Lyle, Cargill, International Flavors & Fragrances, Inc., Kerry Group et DSM Firmenich, utilisent des chaînes d'approvisionnement verticalement intégrées et des capacités de fermentation internes pour gérer les coûts et assurer un approvisionnement stable en édulcorants, texturants et systèmes fonctionnels. Cette approche permet aux fabricants de boulangerie et de boissons au Royaume-Uni de s'approvisionner en systèmes d'ingrédients complets, tels que des mélanges édulcorant-amidon ou des solutions de goût et de nutrition, plutôt qu'en additifs individuels. Cette stratégie augmente les coûts de changement pour les clients et renforce l'influence de ces entreprises dans les décisions de formulation.

Les acteurs spécialisés dominent les domaines techniques de niche, tirant parti de leur expertise et de leurs portefeuilles réglementaires pour créer des barrières à l'entrée élevées. Novonesis est en tête du segment des enzymes, proposant des systèmes d'enzymes de boulangerie et de brassage sur mesure qui améliorent la douceur des produits et optimisent la manipulation des pâtes. De même, DSM Firmenich et les gammes de produits d'héritage DuPont sont des acteurs clés dans les enzymes de transformation laitière et carnée. Dans le segment des arômes et de la modulation du goût, Givaudan et Symrise fournissent des systèmes aromatiques complexes pour les snacks, les boissons et les marques végétales, tandis que les solutions à base d'acide lactique et les mélanges de vinaigre de Corbion soutiennent les systèmes de conservation naturelle utilisés dans les viandes réfrigérées et les plats préparés. Les fournisseurs de taille intermédiaire, manquant des ressources des acteurs plus importants, sont de plus en plus confinés aux additifs de commodité tels que les édulcorants de charge et l'acide citrique de base, confrontés à une concurrence intense sur les prix et à une différenciation limitée.

Les opportunités de croissance sont concentrées dans les solutions à étiquette propre qui reproduisent les performances synthétiques dans des applications exigeantes. Les colorants naturels stables à la chaleur pour les boissons, les émulsifiants dérivés de la fermentation pour les produits végétaux et les systèmes de conservation innovants gagnent du terrain. Des entreprises comme Givaudan, Sensient et Novonesis font progresser des solutions alignées sur les normes des distributeurs, mettant en avant des attributs tels que les profils non-OGM et sans allergènes. Pendant ce temps, les perturbateurs basés au Royaume-Uni explorent les texturants à base de protéines végétales et les colorants naturels dérivés d'algues, bien que leur capacité de production limitée et les défis réglementaires restreignent leur impact aux gammes de produits haut de gamme, laissant le marché de volume aux multinationales établies.

Leaders du secteur des additifs alimentaires au Royaume-Uni

Tate & Lyle PLC

Kerry Group PLC

Cargill Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : JPL Flavours, la seule maison d'arômes appartenant à un aromaticien au Royaume-Uni, a inauguré son nouveau siège social à Bromborough, Wirral. L'investissement de 11 millions GBP a souligné l'engagement de JPL à développer ses activités et à renforcer ses capacités dans le secteur concurrentiel des arômes. L'installation de 75 000 pieds carrés a considérablement augmenté la capacité de production de JPL Flavors, permettant à l'entreprise de fournir une gamme plus large de solutions aromatiques à ses clients.

- Septembre 2025 : PINC, le bras d'investissement de la société internationale d'alimentation et de boissons Paulig, a annoncé son investissement dans Scindo, une startup de biotechnologie basée au Royaume-Uni spécialisée dans l'ingénierie enzymatique pilotée par l'IA pour développer des ingrédients durables d'origine biologique. Cette approche offrait une alternative respectueuse de l'environnement aux procédés de fabrication conventionnels qui dépendaient généralement d'intrants d'origine pétrolière. En concevant des enzymes pour exécuter des biotransformations complexes plus efficacement, Scindo permettait la production évolutive d'arômes et de fragrances naturels avec une empreinte environnementale réduite.

- Octobre 2024 : La société néerlandaise de technologie alimentaire Revyve s'est associée à Daymer Ingredients pour introduire ses ingrédients texturants naturels et durables au Royaume-Uni. Cette collaboration représentait le premier accord de distribution international de Revyve, permettant aux fabricants britanniques d'aliments et de boissons d'accéder à ses ingrédients de substitution aux œufs à base de levure. Le partenariat s'alignait sur l'engagement de Daymer à élargir la disponibilité d'ingrédients haute performance, naturels et durables sur le marché du Royaume-Uni.

Périmètre du rapport sur le marché des additifs alimentaires au Royaume-Uni

Les additifs alimentaires sont des substances ajoutées aux aliments pour maintenir ou améliorer leur sécurité, leur fraîcheur, leur goût, leur texture ou leur apparence. Le marché des additifs alimentaires au Royaume-Uni est segmenté par type de produit, source et application. Par type de produit, le marché est segmenté en conservateurs, édulcorants de charge, substituts du sucre, émulsifiants, agents anti-agglomérants, enzymes, hydrocolloïdes, arômes et exhausteurs alimentaires, colorants alimentaires, acidulants ; par source (naturelle, synthétique) ; et par application (boulangerie et confiserie, produits laitiers et desserts, boissons, viande et produits carnés, soupes, sauces et assaisonnements, autres applications). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conservateurs |

| Édulcorants de charge |

| Substituts du sucre |

| Émulsifiants |

| Agents anti-agglomérants |

| Enzymes |

| Hydrocolloïdes |

| Arômes et exhausteurs alimentaires |

| Colorants alimentaires |

| Acidulants |

| Naturelle |

| Synthétique |

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Viande et produits carnés |

| Soupes, sauces et assaisonnements |

| Autres applications |

| Par type de produit | Conservateurs |

| Édulcorants de charge | |

| Substituts du sucre | |

| Émulsifiants | |

| Agents anti-agglomérants | |

| Enzymes | |

| Hydrocolloïdes | |

| Arômes et exhausteurs alimentaires | |

| Colorants alimentaires | |

| Acidulants | |

| Par source | Naturelle |

| Synthétique | |

| Par application | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Boissons | |

| Viande et produits carnés | |

| Soupes, sauces et assaisonnements | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des additifs alimentaires au Royaume-Uni en 2026 ?

Le marché est évalué à 3,21 milliards USD en 2026 et devrait croître à un TCAC de 5,27 % jusqu'en 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les substituts du sucre afficheront un TCAC de 6,63 % entre 2026 et 2031, dépassant les édulcorants de charge.

Pourquoi les additifs naturels gagnent-ils des parts de marché ?

Les distributeurs et les consommateurs poussent vers des produits à étiquette propre, et les variantes naturelles devraient croître à un TCAC de 6,89 %.

Quel segment d'application mène la croissance ?

Les boissons sont l'application à la croissance la plus rapide avec un TCAC de 6,27 %, portées par les lancements de boissons sans sucre et fonctionnelles.

Dernière mise à jour de la page le: