Taille et part du marché des additifs alimentaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

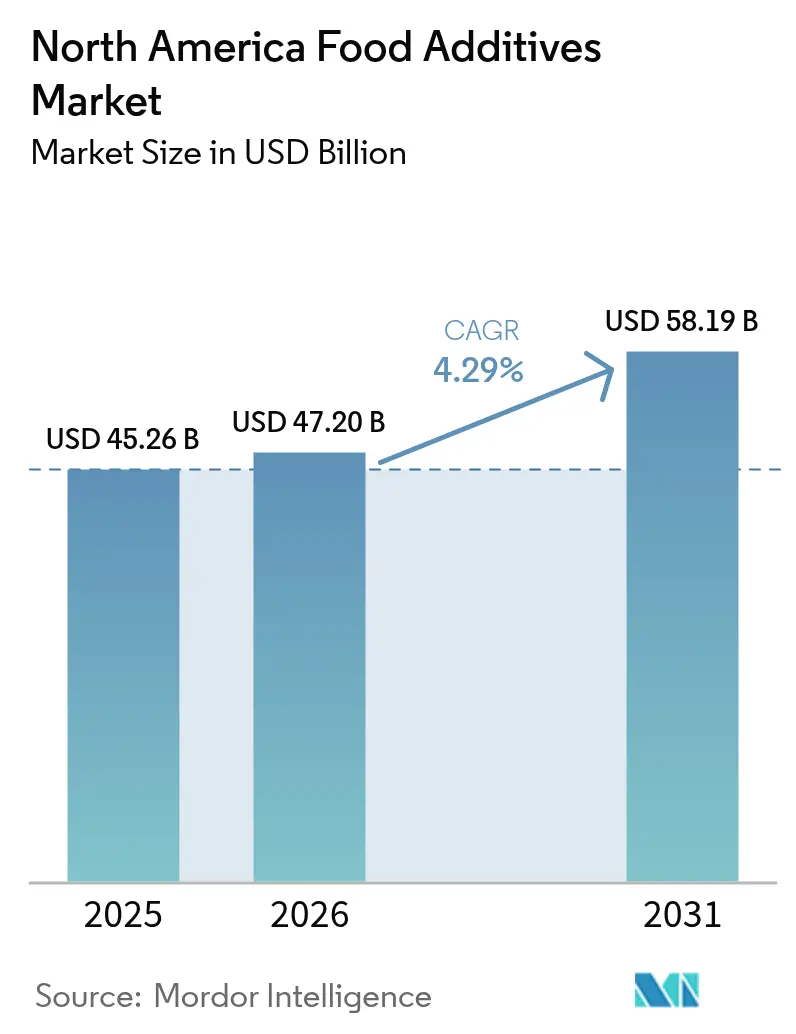

| Taille du marché de l'année de base (2025) | 45.26 Milliards de dollars |

| Taille du Marché (2026) | 47.2 Milliards de dollars |

| Taille du Marché (2031) | 58.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs alimentaires en Amérique du Nord par Mordor Intelligence

La taille du marché des additifs alimentaires en Amérique du Nord en 2026 est estimée à 47,2 milliards USD, en progression par rapport à la valeur de 2025 de 45,26 milliards USD, avec des projections pour 2031 s'établissant à 58,19 milliards USD, croissant à un TCAC de 4,29 % sur la période 2026-2031. La demande robuste émane d'une base de transformation alimentaire mature qui équilibre les changements réglementaires avec les objectifs de bien-être des consommateurs. La reformulation vers une réduction du sucre, des colorants naturels et une conservation à étiquette propre maintient les additifs fonctionnels au cœur de l'innovation produit. Les fabricants accordent également la priorité aux systèmes de texture qui préservent la qualité dans les chaînes d'approvisionnement omnicanales. Les financements publics stratégiques au Canada et les programmes au niveau des États aux États-Unis améliorent les capacités des usines et stimulent de nouvelles solutions d'ingrédients. Un contrôle réglementaire croissant favorise les fournisseurs dotés de solides capacités de conformité, créant des barrières structurelles qui protègent les acteurs établis tout en accueillant des entrants spécialisés.

Principaux enseignements du rapport

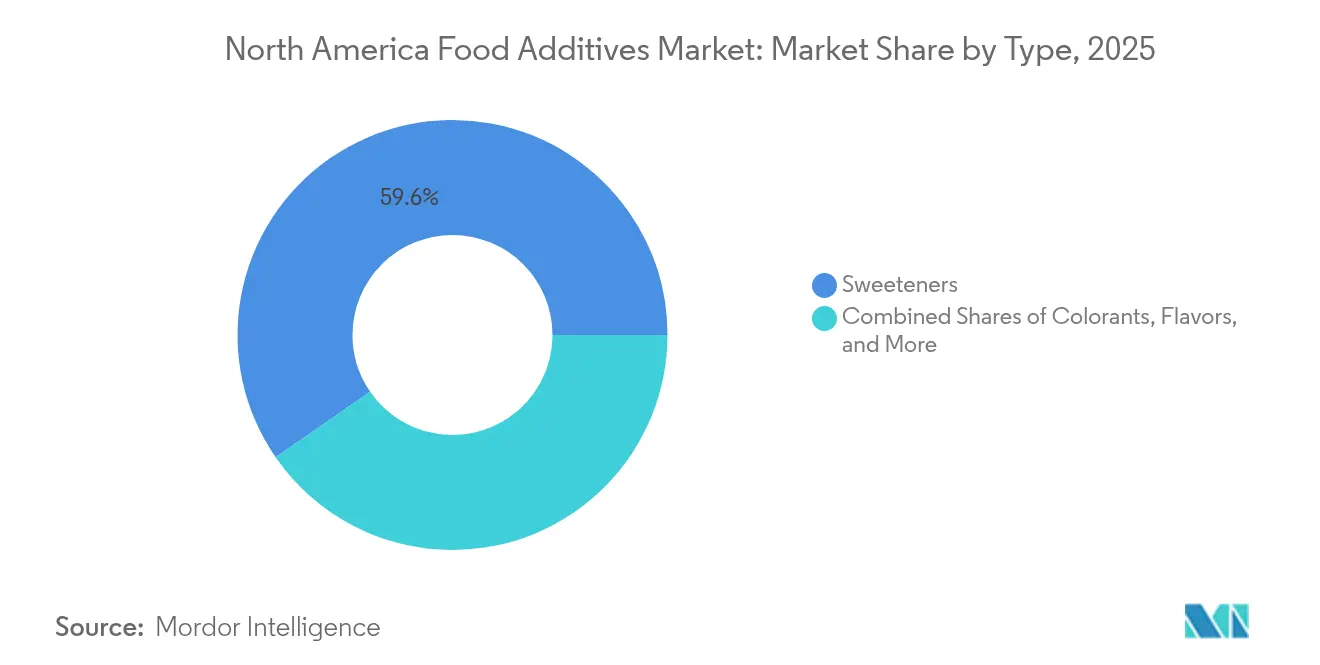

- Par type de produit, les édulcorants ont dominé avec une part de revenus de 59,62 % en 2025 ; les colorants devraient se développer à un TCAC de 5,42 % jusqu'en 2031.

- Par source, les additifs synthétiques détenaient 55,83 % de la part du marché des additifs alimentaires en Amérique du Nord en 2025, tandis que les alternatives naturelles progressent à un TCAC de 5,78 % jusqu'en 2031.

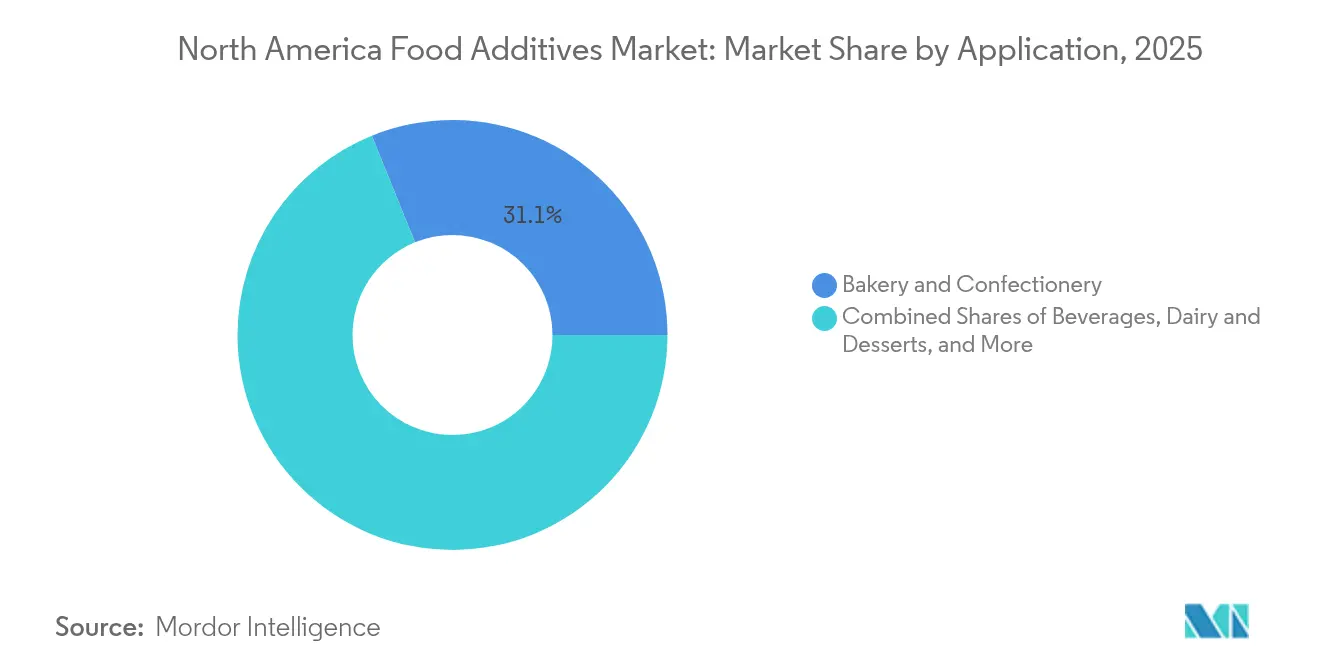

- Par application, la boulangerie et la confiserie représentaient 31,12 % de la taille du marché des additifs alimentaires en Amérique du Nord en 2025, et les boissons progressent à un TCAC de 5,46 % jusqu'en 2031.

- Par géographie, les États-Unis ont capturé une part de 53,21 % en 2025 ; le Canada devrait afficher le TCAC le plus rapide de 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des additifs alimentaires en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et de commodité | +1.2% | États-Unis et Canada, avec des répercussions sur le Mexique | Moyen terme (2-4 ans) |

| Demande croissante d'additifs alimentaires naturels, à étiquette propre et biologiques | +1.8% | À l'échelle de l'Amérique du Nord, principalement dans les centres urbains | Long terme (≥ 4 ans) |

| Initiatives gouvernementales soutenant la croissance de l'industrie de la transformation alimentaire | +0.7% | Axé sur le Canada, avec des programmes au niveau des États aux États-Unis | Court terme (≤ 2 ans) |

| Avancées technologiques dans la formulation des additifs | +0.9% | Mondial, avec l'Amérique du Nord comme centre d'innovation | Moyen terme (2-4 ans) |

| Popularité croissante des aliments fonctionnels et des produits fortifiés | +1.1% | États-Unis et Canada, segments de marché haut de gamme | Long terme (≥ 4 ans) |

| Opportunités d'exportation croissantes | +0.6% | Piloté par le Canada, tirant parti du positionnement en ingrédients naturels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés et de commodité

Avec l'accélération des modes de vie des consommateurs, la demande de produits stables à la conservation et prêts à consommer est en hausse. Ces produits dépendent de plus en plus de systèmes d'additifs avancés pour garantir la qualité et la sécurité. La croissance de ce segment est portée par des changements démographiques, notamment l'augmentation des ménages à double revenu et les tendances à l'urbanisation. Ces changements soulignent la nécessité de la commodité tout en maintenant des normes nutritionnelles. Les fabricants d'aliments répondent à cette demande en utilisant des systèmes avancés, notamment des systèmes de conservateurs, des modificateurs de texture et des exhausteurs de goût. Ces innovations prolongent la durée de conservation et préservent l'attrait sensoriel, même dans des conditions variables de température et de stockage. Les projections de l'USDA [1]Département américain de l'Agriculture, "Perspectives des prix alimentaires de l'USDA, 2025," USDA, usda.gov indiquent que les dépenses alimentaires hors domicile progresseront de 3,6 % en 2025, surpassant largement la croissance de 1,3 % attendue pour les repas pris à domicile. Cette tendance met en évidence une demande institutionnelle croissante pour des solutions d'ingrédients transformés. En conséquence, la demande pour les émulsifiants, les stabilisants et les systèmes antimicrobiens reste soutenue, ceux-ci étant essentiels au maintien de la qualité dans les chaînes d'approvisionnement étendues des opérations de restauration collective. Par ailleurs, à mesure que les aliments de commodité évoluent vers un positionnement haut de gamme, le besoin de solutions d'additifs reproduisant des expériences sensorielles de qualité restaurant dans des formats conditionnés s'accroît. Cette demande stimule l'innovation dans les systèmes de libération des arômes et les technologies d'amélioration de la texture.

Demande croissante d'additifs alimentaires naturels, à étiquette propre et biologiques

L'élan réglementaire et le scepticisme croissant des consommateurs envers les additifs synthétiques favorisent une transition vers des alternatives d'origine végétale et issues de la fermentation dans toutes les catégories fonctionnelles. Par exemple, le plan de la FDA visant à éliminer les colorants synthétiques à base de pétrole d'ici 2026 a conduit les fabricants à sécuriser leurs approvisionnements en colorants naturels, qui nécessitent souvent des taux d'incorporation 10 à 20 fois supérieurs à ceux des options synthétiques. Par ailleurs, des restrictions au niveau des États en Californie, en Virginie-Occidentale et en Illinois ont introduit des interdictions d'additifs, contraignant les fabricants à reformuler à l'échelle nationale pour éviter la fragmentation du marché. La tendance à l'étiquette propre s'étend au-delà des colorants aux conservateurs, où les systèmes à base d'extrait de romarin et les solutions au vinaigre fermenté remplacent les antioxydants synthétiques, malgré des coûts plus élevés et une complexité de formulation accrue. Les contraintes de la chaîne d'approvisionnement pour les alternatives naturelles ont entraîné une volatilité des prix, certains extraits botaniques connaissant des augmentations de prix de 40 à 60 % en raison d'une demande dépassant la capacité de culture. Les entreprises axées sur l'intégration verticale et les partenariats d'approvisionnement durable gagnent un avantage concurrentiel grâce à une sécurité d'approvisionnement renforcée et une stabilité des coûts.

Initiatives gouvernementales soutenant la croissance de l'industrie de la transformation alimentaire

En février 2025, le crédit d'impôt à l'investissement dans la transformation agroalimentaire de l'Alberta a approuvé 1,18 milliard USD de projets couvrant 16 entreprises, reflétant l'attention du gouvernement fédéral et provincial canadien portée à l'avancement de la transformation alimentaire. Ces efforts visent à renforcer les capacités de transformation en utilisant des systèmes d'additifs avancés pour réaliser la différenciation des produits et améliorer la compétitivité à l'exportation. Le Programme national d'alimentation scolaire d'une valeur de 725,5 millions USD met en évidence la demande institutionnelle de solutions d'additifs conformes aux normes nutritionnelles tout en répondant aux préférences sensorielles adaptées aux enfants, comme l'a souligné l'Agence fédérale de développement économique pour le Sud de l'Ontario[2]Gouvernement du Canada, "Des repas sains pour jusqu'à 400 000 enfants supplémentaires", www.canada.ca. Des repas sains pour jusqu'à 400 000 enfants supplémentaires,

a déclaré l'agence dans un communiqué de presse le 20 juin 2024. De plus, Protéines Industries Canada a consacré 29,02 millions USD en financement de leadership technologique pour stimuler les innovations dans la fabrication d'ingrédients et la transformation alimentaire. Ce financement crée des opportunités pour les entreprises d'additifs spécialisées dans les solutions à base de protéines végétales et les technologies de valorisation des coproduits. Bien que les programmes au niveau des États aux États-Unis soutiennent les initiatives fédérales, ils manquent de l'impact coordonné de l'approche systématique du Canada. Ces investissements gouvernementaux réduisent considérablement les barrières en capital pour les transformateurs alimentaires, accélérant l'adoption de technologies d'additifs avancées.

Avancées technologiques dans la formulation des additifs

Les applications de la nanotechnologie transforment les systèmes de libération des additifs en utilisant des techniques de microencapsulation pour une libération ciblée, une meilleure biodisponibilité et une stabilité accrue dans des matrices alimentaires complexes. Les microcapsules chargées en fer, fabriquées avec de l'isolat de protéines de lactosérum et de la gomme arabique, atteignent un taux de rétention 17 fois supérieur à celui du fer libre après 21 jours, fournissant 22 % des apports journaliers en fer pour les enfants par portion. Les colorants issus de la fermentation émergent comme des alternatives évolutives aux colorants naturels issus de l'extraction. Les entreprises créent des analogues de bêta-carotène et de bétalaïne offrant une meilleure stabilité et une intensité de couleur supérieure tout en réduisant les besoins en terres. Les technologies avancées de masquage des arômes, telles que la plateforme ModulaSense de dsm-firmenich, permettent des taux d'incorporation plus élevés de protéines végétales en traitant les voies des notes indésirables avant l'interaction avec les récepteurs, élargissant les options de formulation pour les produits enrichis en protéines. Les progrès dans la technologie enzymatique favorisent la valorisation des coproduits, le portefeuille FOODPRO® d'IFF améliorant les rendements d'extraction des protéines et réduisant la consommation d'énergie grâce à des conditions de traitement optimisées. Ces innovations technologiques offrent aux entreprises investissant dans la R&D et le développement de la propriété intellectuelle des opportunités de différenciation concurrentielle.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes et en évolution régissant l'utilisation et la sécurité des additifs alimentaires | -0.8% | À l'échelle de l'Amérique du Nord, avec des variations au niveau des États | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs et perceptions négatives sur la santé concernant les additifs synthétiques | -0.6% | États-Unis et Canada, principalement dans les marchés urbains | Moyen terme (2-4 ans) |

| Volatilité et fluctuation des prix des matières premières | -0.5% | Impact mondial sur les chaînes d'approvisionnement nord-américaines | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité et le prix des ingrédients | -0.4% | À l'échelle de l'Amérique du Nord, avec des dépendances concentrées chez les fournisseurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes et en évolution régissant l'utilisation et la sécurité des additifs alimentaires

Les agences fédérales procèdent à des examens systématiques des additifs existants, tandis que les États introduisent des restrictions indépendantes, créant un paysage de marché fragmenté. La proposition de la FDA de supprimer les voies de reconnaissance du statut GRAS auto-affirmées oblige les fabricants à soumettre des notifications formelles étayées par des données de sécurité évaluées par les pairs. Cette modification pourrait prolonger les délais de développement des produits de 12 à 18 mois et augmenter les coûts réglementaires de 200 000 à 500 000 USD par soumission. Parallèlement, Santé Canada met à jour ses réglementations sur les additifs alimentaires. Bien que certains processus soient rationalisés, de nouvelles exigences de spécifications et obligations de conformité sont introduites, nécessitant une expertise technique avancée et des systèmes de documentation robustes. Les variations réglementaires au niveau des États compliquent davantage la conformité. Par exemple, la loi californienne sur la sécurité alimentaire, les restrictions nutritionnelles scolaires de la Virginie-Occidentale et les interdictions d'additifs de l'Illinois nécessitent des stratégies de formulation uniques pour chaque marché. Ces exigences réglementaires croissantes affectent de manière disproportionnée les petits fournisseurs d'additifs, qui manquent souvent d'équipes dédiées aux affaires réglementaires. Par conséquent, le marché connaît une consolidation, avec des entreprises disposant d'infrastructures de conformité établies qui gagnent un avantage.

Scepticisme des consommateurs et perceptions négatives sur la santé concernant les additifs synthétiques

La défense de la santé publique et l'amplification par les réseaux sociaux des préoccupations relatives aux additifs créent une pression soutenue pour reformuler en s'éloignant des ingrédients synthétiques, indépendamment des évaluations de sécurité des autorités réglementaires. Le débat sur les aliments ultra-transformés, élevé au rang de discussions de politique fédérale à travers les ateliers du HHS et de la FDA, positionne les additifs comme des marqueurs d'infériorité nutritionnelle plutôt que comme des nécessités fonctionnelles. La volonté des consommateurs de payer des primes pour des alternatives à étiquette propre crée une bifurcation du marché, avec des marques haut de gamme investissant dans des systèmes d'additifs naturels tandis que les produits orientés vers la valeur maintiennent des formulations synthétiques pour maîtriser les coûts. Le défi de perception s'étend au-delà des additifs individuels aux méthodes de transformation, les consommateurs percevant les ingrédients issus de la fermentation plus favorablement que les équivalents synthétisés chimiquement malgré des structures moléculaires identiques. Les initiatives éducatives des associations professionnelles peinent face à des messages simplifiés qui assimilent synthétique à nocif, créant des vents contraires durables pour les catégories d'additifs conventionnels. Ce scepticisme oriente les investissements dans l'innovation vers les alternatives naturelles mais contraint le pouvoir de fixation des prix pour les additifs synthétiques, comprimant les marges dans les gammes de produits traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants dominent tandis que les colorants accélèrent

En 2025, les édulcorants dominent le marché avec une part de 59,62 %, soulignant l'accent mis par l'Amérique du Nord sur la réduction du sucre dans les boissons, les produits de boulangerie et les confiseries tout en maintenant la qualité gustative. La domination de ce segment est portée par les mandats réglementaires, une prise de conscience croissante de la santé et les progrès des édulcorants haute intensité qui reproduisent le profil sensoriel du sucre à des taux d'incorporation significativement inférieurs. Pendant ce temps, les colorants constituent le segment à la croissance la plus rapide, avec un TCAC projeté de 5,42 % jusqu'en 2031. Cette croissance est attribuée à l'élimination progressive par la FDA des colorants synthétiques à base de pétrole, ce qui a créé une forte demande pour des alternatives naturelles plus coûteuses et nécessitant des taux d'incorporation plus élevés.

Les conservateurs continuent de connaître une demande stable grâce aux innovations dans les solutions antimicrobiennes et à la transition vers des formulations à étiquette propre. Les émulsifiants bénéficient de la popularité croissante des produits à base de plantes, qui nécessitent des systèmes de stabilisation avancés. Les agents anti-agglomérants maintiennent une croissance régulière mais modeste dans les applications industrielles. Les enzymes gagnent du terrain en améliorant la valeur grâce à l'utilisation des coproduits et à l'optimisation des procédés. Les hydrocolloïdes connaissent une forte demande pour leur rôle dans la modification de la texture, notamment dans les formulations à faible teneur en matières grasses et à base de plantes. Les arômes et exhausteurs de goût alimentaires élargissent leur présence sur le marché, soutenus par les progrès des technologies de masquage permettant une plus grande incorporation d'ingrédients fonctionnels. Enfin, les acidulants maintiennent une position stable sur le marché en offrant une fonctionnalité polyvalente dans la conservation et l'amélioration des arômes dans diverses applications.

Par source : les alternatives naturelles progressent malgré la domination des synthétiques

Les additifs synthétiques conservent une part de marché de 55,83 % en 2025 grâce à des chaînes d'approvisionnement établies, des avantages en termes de coûts et des caractéristiques de performance éprouvées qui répondent aux exigences de production à l'échelle industrielle. Cependant, les additifs naturels s'accélèrent à un TCAC de 5,78 % jusqu'en 2031, portés par les restrictions réglementaires, les préférences des consommateurs et les avancées technologiques qui améliorent la fonctionnalité et la stabilité des ingrédients naturels. Le différentiel de croissance reflète une transformation structurelle du marché à mesure que les fabricants investissent dans des partenariats d'approvisionnement naturel et des capacités de reformulation malgré des coûts plus élevés et une complexité technique accrue.

L'adoption des additifs naturels varie considérablement selon la catégorie fonctionnelle, les colorants menant la transition en raison des mandats réglementaires, tandis que les conservateurs et les antioxydants suivent à travers des stratégies de positionnement à étiquette propre. Les contraintes de la chaîne d'approvisionnement pour les alternatives naturelles créent une volatilité des prix et des défis de disponibilité, notamment pour les extraits botaniques nécessitant des conditions de culture spécifiques et une récolte saisonnière. Les entreprises développant des additifs naturels issus de la fermentation gagnent des avantages concurrentiels grâce à une production évolutive et des profils de qualité cohérents qui comblent le fossé entre le positionnement naturel et les exigences industrielles. La division synthétique-naturel persistera probablement, avec des marques haut de gamme adoptant des systèmes naturels tandis que les produits orientés vers la valeur maintiennent des formulations synthétiques pour la maîtrise des coûts.

Par application : les boissons stimulent la croissance malgré la domination de la boulangerie

Les applications de boulangerie et de confiserie dominent avec une part de marché de 31,12 % en 2025, s'appuyant sur la culture de grignotage bien établie en Amérique du Nord et sur la nécessité pour ce segment de recourir à des systèmes d'additifs diversifiés comprenant les émulsifiants, les conservateurs, les arômes et les modificateurs de texture. La stabilité du segment reflète des habitudes de consommation constantes et l'expertise des fabricants à équilibrer fonctionnalité et attrait sensoriel dans les produits à longue durée de conservation. Les boissons représentent l'application à la croissance la plus rapide avec un TCAC de 5,46 % jusqu'en 2031, portées par l'innovation dans les boissons fonctionnelles, les alternatives à base de plantes et les systèmes d'arômes sophistiqués qui masquent les notes indésirables tout en apportant des bénéfices santé.

Les produits laitiers et les desserts maintiennent une demande stable grâce au positionnement haut de gamme et à la reformulation à étiquette propre, tandis que les produits carnés et à base de viande bénéficient des systèmes de conservation naturelle et du développement d'analogues à base de plantes. Les soupes, sauces et assaisonnements exploitent les technologies d'émulsification et d'amélioration des arômes, avec une croissance liée aux tendances des aliments de commodité et aux attentes de qualité restaurant dans les formats de vente au détail. La transition des applications vers les boissons signale l'orientation des fabricants vers des produits à marges élevées et à positionnement santé qui commandent des prix premium tout en nécessitant des solutions d'additifs sophistiquées pour la stabilité, la biodisponibilité et l'optimisation sensorielle dans diverses conditions de pH et de stockage.

Analyse géographique

Les États-Unis ancrent le marché des additifs alimentaires en Amérique du Nord avec une part de 53,21 % en 2025, tirant parti de leur système alimentaire de 1 800 milliards USD et d'un cadre réglementaire sophistiqué qui permet une innovation rapide des produits et une entrée sur le marché. La profondeur du marché découle de relations établies entre les fournisseurs d'additifs et les fabricants d'aliments, de capacités avancées de R&D concentrées dans les grandes zones métropolitaines, et de réseaux de distribution qui servent efficacement la diversité des préférences régionales. Les initiatives de modernisation de la FDA, notamment l'élimination progressive systématique des colorants synthétiques et les réformes des voies de reconnaissance du statut GRAS, créent à la fois des défis et des opportunités pour les fournisseurs nationaux tout en élevant potentiellement des barrières pour les concurrents internationaux manquant d'expertise réglementaire. La maturité du marché américain permet un positionnement premium pour des solutions d'additifs innovantes, avec des entreprises comme Innophos lançant avec succès des alternatives à étiquette propre telles que VersaCal® Bright phosphate de calcium comme substitut au dioxyde de titane.

Le Canada affiche la trajectoire de croissance la plus élevée avec un TCAC de 5,55 % jusqu'en 2031, soutenu par des investissements gouvernementaux stratégiques totalisant plus de 3 milliards CAD dans les infrastructures de transformation alimentaire et les programmes de développement des ingrédients naturels. Le positionnement du pays en tant que plateforme d'approvisionnement en ingrédients naturels prend de l'élan grâce à des projets tels que l'usine d'isolat de protéines de pois de Louis Dreyfus Company en Saskatchewan et le complexe de fabrication de gomme xanthane de Jungbunzlauer en Ontario, représentant des investissements combinés dépassant 400 millions CAD. La modernisation réglementaire de Santé Canada rationalise les processus d'approbation des additifs tout en maintenant les normes de sécurité, créant des avantages concurrentiels pour les entreprises établissant des opérations canadiennes. Les relations commerciales du pays et les avantages de l'ACEUM permettent une exportation efficace vers les marchés américains tout en évitant les tensions commerciales potentielles affectant d'autres régions.

Le Mexique et le reste de l'Amérique du Nord contribuent à des parts croissantes grâce aux avantages en termes de coûts de fabrication et au positionnement stratégique dans les cadres commerciaux de l'ACEUM qui éliminent les tarifs sur les ingrédients alimentaires admissibles. Le secteur mexicain de la transformation alimentaire bénéficie de la proximité avec les marchés américains tout en maintenant des coûts de main-d'œuvre inférieurs, créant des opportunités pour la fabrication d'additifs et les opérations de transformation répondant à la demande régionale. Les quotas agricoles de l'ACEUM pour les produits canadiens, notamment les produits laitiers et les articles contenant du sucre totalisant plus de 50 millions de kilogrammes annuellement, illustrent la nature intégrée des chaînes d'approvisionnement alimentaires nord-américaines qui nécessitent des spécifications d'additifs cohérentes à travers les frontières, selon le Service des douanes et de la protection des frontières des États-Unis. Les efforts d'harmonisation régionale réduisent la complexité réglementaire tout en permettant des économies d'échelle pour les fournisseurs d'additifs desservant plusieurs marchés au sein du bloc commercial.

Paysage concurrentiel

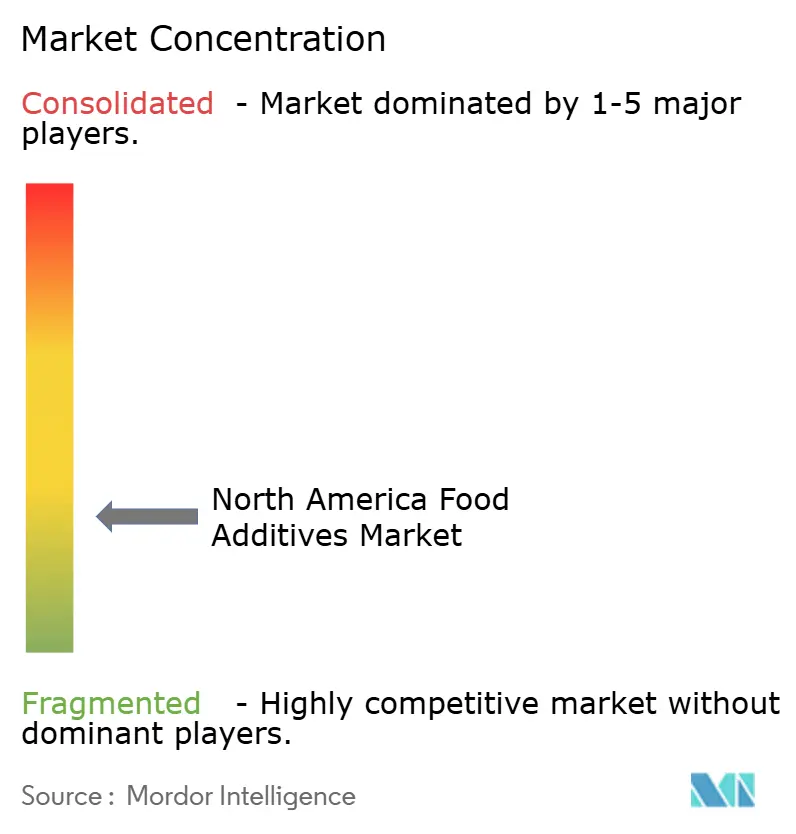

Le marché des additifs alimentaires en Amérique du Nord se caractérise par un paysage concurrentiel fragmenté, avec un indice de concentration de 3 sur 10. Cette fragmentation crée des opportunités pour les fournisseurs spécialisés de cibler des niches de marché en tirant parti de l'innovation, de l'expertise réglementaire et des partenariats stratégiques avec les fabricants d'aliments. Les entreprises leaders telles que Cargill, ADM et IFF utilisent l'intégration verticale et les chaînes d'approvisionnement mondiales pour obtenir des avantages en termes de coûts tout en investissant massivement dans les alternatives à étiquette propre et les plateformes d'ingrédients naturels.

La nature fragmentée du marché permet aux acteurs de taille plus modeste de concurrencer efficacement dans des domaines spécialisés tels que les colorants naturels, les systèmes enzymatiques et les solutions à base de protéines végétales, où l'expertise technique et la conformité réglementaire offrent des avantages concurrentiels. La consolidation stratégique prend de l'élan à mesure que les entreprises cherchent à développer des portefeuilles d'additifs complets et à capitaliser sur les synergies entre les catégories fonctionnelles. Des acquisitions récentes, telles que l'achat de Flavor Producers par Glanbia pour 300 millions USD et l'acquisition de Kellanova par Mars pour 35,9 milliards USD, mettent en évidence l'accent mis par l'industrie sur l'expansion des capacités et de la portée du marché.

La différenciation par la technologie devient de plus en plus cruciale, les entreprises investissant dans des outils de formulation propriétaires tels que la plateforme Sensation™ de Tate & Lyle pour l'optimisation de la texture en bouche et des systèmes de libération avancés qui améliorent la fonctionnalité tout en réduisant les taux d'incorporation. Les innovations brevetées, telles que l'agent de salaison à base de plantes Accel de Kerry, offrent des avantages concurrentiels temporaires et stimulent les investissements continus en R&D dans l'ensemble du secteur. Les exigences de conformité de la FDA favorisent les acteurs établis disposant d'équipes dédiées aux affaires réglementaires, créant des barrières pour les nouveaux entrants qui pourraient manquer des ressources nécessaires pour naviguer dans des processus d'approbation complexes et maintenir une conformité continue.

Leaders du secteur des additifs alimentaires en Amérique du Nord

Cargill Incorporated

Archer Daniels Midland Company

Novozymes AS

Tate and Lyle Plc

DuPont Numerous Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Givaudan a dévoilé des solutions de fragrances innovantes, visant à élever les applications capillaires et de soins personnels. Le Bloomful Splash nouvellement introduit sert d'aide à la conception de fragrances, tandis que Bloom Drops offre une nouvelle collection d'accords, tous deux conçus pour améliorer les expériences sensorielles.

- Juin 2024 : IFF, en collaboration avec son spécialiste interne d'ingrédients naturels LMR Naturals (LMR), a introduit trois nouveaux ingrédients de fragrance : Ylanganate, une molécule de fragrance innovante, ainsi que les huiles de pamplemousse et de citron vert persan développées par LMR.

- Décembre 2023 : Archer Daniels Midland Company a acquis Revela Foods, un développeur et fabricant basé dans le Wisconsin d'ingrédients et de solutions aromatiques laitiers innovants. Cette acquisition avait pour but d'élargir le portefeuille de produits de l'entreprise.

- Août 2023 : IFF a achevé l'expansion de son Centre de création et de design nord-américain à New Century. La mise à niveau de 3 700 pieds carrés a intégré les capacités de développement de produits aromatiques et d'ingrédients de l'entreprise, renforçant sa capacité d'innovation. Le Centre créatif IFF a combiné l'expertise en arômes, ingrédients et conception alimentaire pour mieux soutenir la croissance de l'industrie alimentaire de la région.

Périmètre du rapport sur le marché des additifs alimentaires en Amérique du Nord

Les additifs alimentaires sont des substances ajoutées aux aliments pour maintenir ou améliorer leur sécurité, fraîcheur, goût, texture ou apparence. Le marché des additifs alimentaires en Amérique du Nord est segmenté par type, application et géographie. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Conservateurs |

| Édulcorants |

| Substituts du sucre |

| Émulsifiants |

| Agents anti-agglomérants |

| Enzymes |

| Hydrocolloïdes |

| Arômes et exhausteurs de goût alimentaires |

| Colorants alimentaires |

| Acidulants |

| Naturel |

| Synthétique |

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Produits carnés et à base de viande |

| Soupes, sauces et assaisonnements |

| Autres applications |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Conservateurs |

| Édulcorants | |

| Substituts du sucre | |

| Émulsifiants | |

| Agents anti-agglomérants | |

| Enzymes | |

| Hydrocolloïdes | |

| Arômes et exhausteurs de goût alimentaires | |

| Colorants alimentaires | |

| Acidulants | |

| Par source | Naturel |

| Synthétique | |

| Par application | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Boissons | |

| Produits carnés et à base de viande | |

| Soupes, sauces et assaisonnements | |

| Autres applications | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des additifs alimentaires en Amérique du Nord en 2026 ?

Le marché est évalué à 47,2 milliards USD en 2026 et devrait atteindre 58,19 milliards USD d'ici 2031.

Quel type de produit détient actuellement la part la plus élevée ?

Les édulcorants dominent avec 59,62 % des ventes grâce aux mandats de réduction du sucre et à leur large application dans les boissons et les confiseries.

Qu'est-ce qui stimule la croissance la plus rapide parmi les applications ?

Les boissons affichent le TCAC le plus rapide de 5,46 % en raison des boissons fonctionnelles et des formulations à base de plantes qui nécessitent des systèmes avancés de stabilité et d'arômes.

Quel pays offre les perspectives de croissance les plus attractives ?

Le Canada devrait se développer à un TCAC de 5,55 % jusqu'en 2031 grâce à d'importants investissements gouvernementaux dans les capacités de transformation et les ingrédients naturels.

Dernière mise à jour de la page le: