Taille et part du marché du soufre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

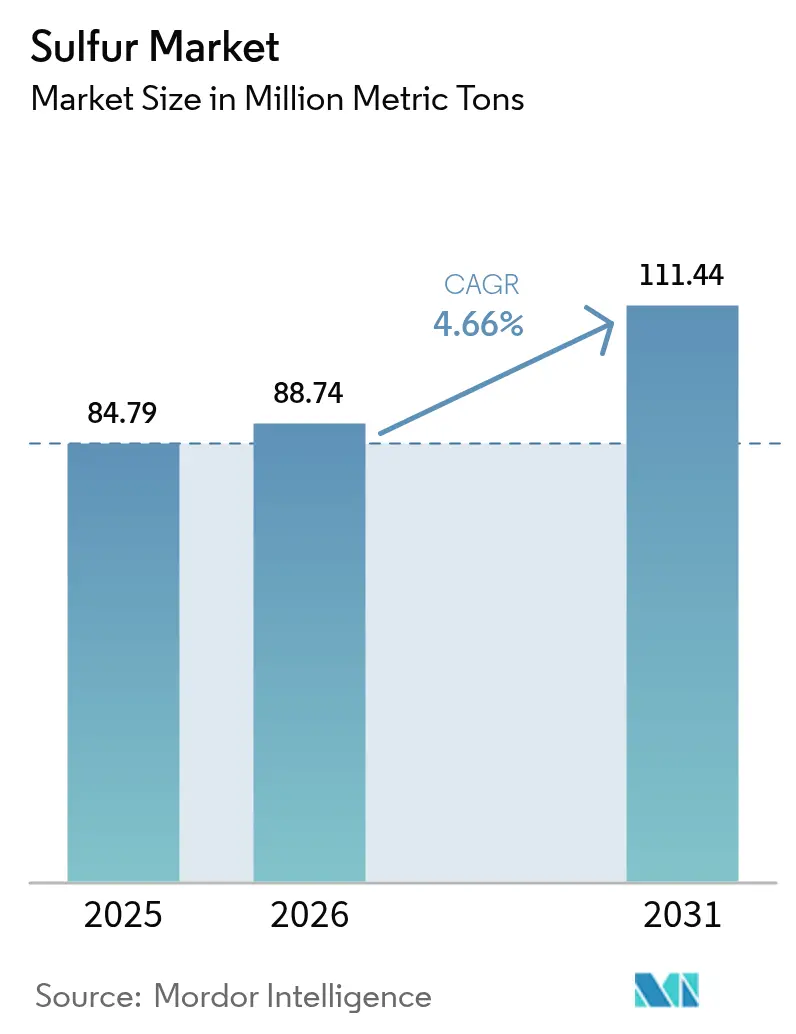

| Volume du Marché (2026) | 88.74 Millions de tonnes métriques |

| Volume du Marché (2031) | 111.44 Millions de tonnes métriques |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

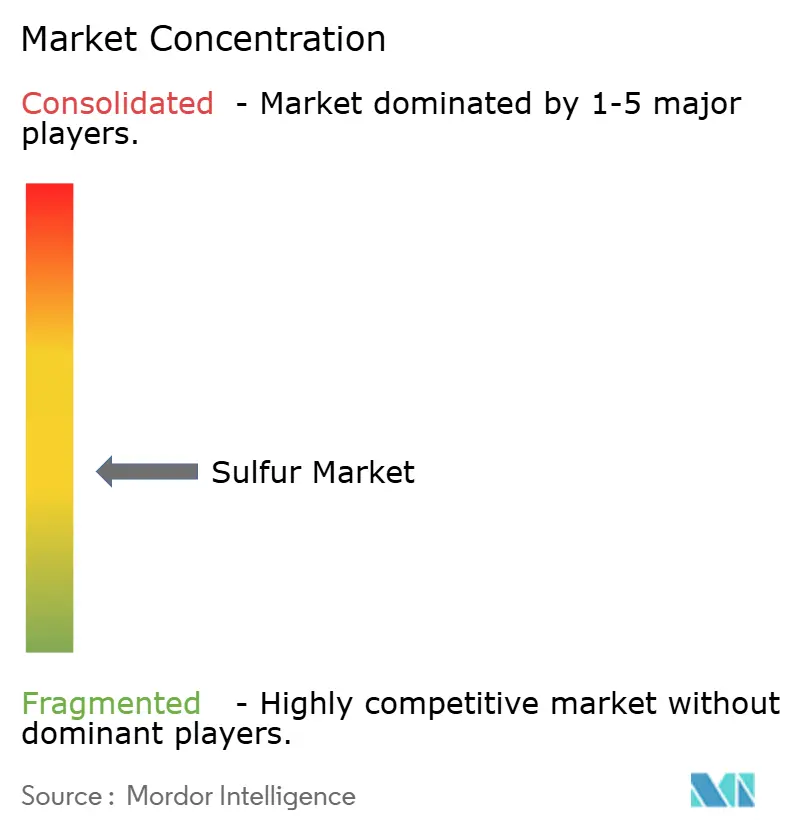

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du soufre par Mordor Intelligence

Le marché du soufre était évalué à 84,79 millions de tonnes métriques en 2025 et devrait croître de 88,74 millions de tonnes métriques en 2026 pour atteindre 111,44 millions de tonnes métriques d'ici 2031, à un TCAC de 4,66 % au cours de la période de prévision (2026-2031). La consommation continue d'engrais, la production des raffineries liée aux mandats sur le diesel à très faible teneur en soufre (DTFTS) et l'innovation naissante dans le domaine des batteries maintiennent le marché du soufre sur une trajectoire d'expansion stable, même lorsque les réglementations environnementales se durcissent. L'Asie-Pacifique reste l'ancrage géographique, fournissant et consommant les volumes les plus importants grâce à la demande alimentaire liée à la croissance démographique, à la capacité de raffinage et à la diversification industrielle. Les matériaux sous forme solide dominent la logistique car ils évitent le chauffage coûteux, les réservoirs spécialisés et les contrôles de sécurité requis pour la manutention de soufre fondu. Le comportement concurrentiel est orienté vers les conglomérats intégrés du pétrole et du gaz qui traitent la récupération du soufre comme un sous-produit compensant les coûts, mais des débouchés premium dans les batteries lithium-soufre et les matériaux de construction modifiés au soufre incitent des spécialistes plus petits à développer des capacités de haute pureté. Les plafonds persistants d'émissions de SOx et la logistique coûteuse du soufre fondu constituent des obstacles à court terme, mais ils ne diminuent pas les perspectives de croissance à cinq ans du marché du soufre.

Principaux enseignements du rapport

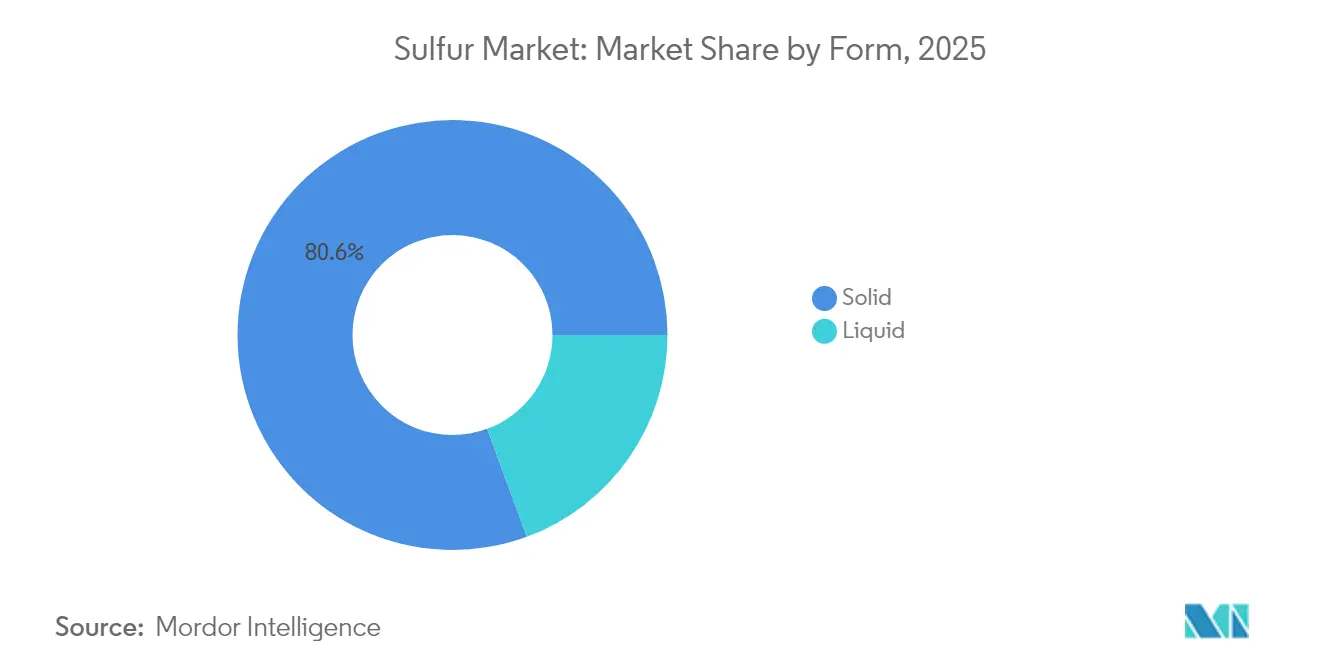

- Par forme, les produits solides représentaient 80,62 % de la part du marché du soufre en 2025 et affichaient également la croissance la plus rapide avec un TCAC de 5,08 %.

- Par technologie de finition, la granulation détenait 74,39 % de la taille du marché du soufre en 2025 et suit un TCAC de 5,21 % jusqu'en 2031.

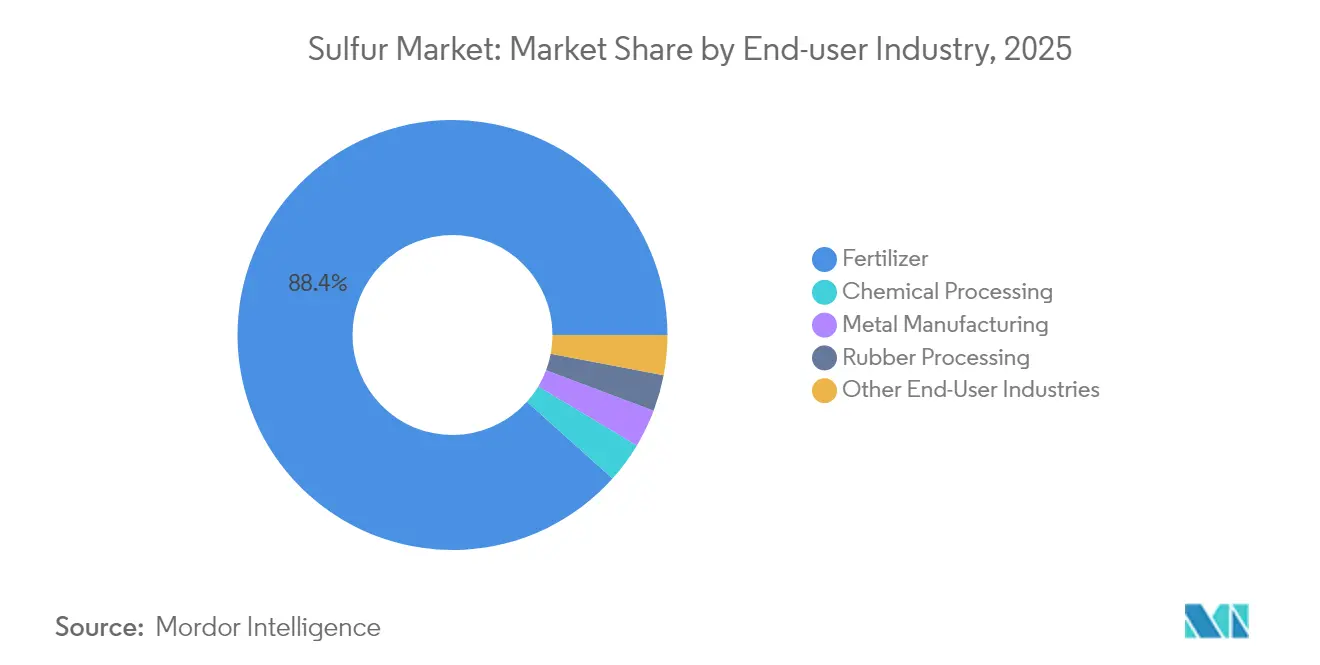

- Par secteur d'utilisation finale, les engrais représentaient 88,36 % du chiffre d'affaires en 2025, tandis que le traitement chimique progresse à un TCAC de 5,40 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 39,40 % de la part de volume en 2025 et devrait croître à un TCAC de 5,55 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du soufre

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de la fabrication d'engrais | +1.8% | Mondial avec une concentration centrale en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la capacité de raffinage du DTFTS | +1.2% | Amérique du Nord et Europe ; répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante du soufre dans la vulcanisation du caoutchouc | +0.9% | Pôles Asie-Pacifique ; Moyen-Orient et Afrique émergents | Moyen terme (2-4 ans) |

| Commercialisation des batteries lithium-soufre | +0.7% | Adoption précoce en Amérique du Nord et dans l'UE ; montée en puissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de l'asphalte et du béton modifiés au soufre | +0.4% | Leadership de l'UE ; Amérique du Nord en cours d'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de la fabrication d'engrais

Les objectifs mondiaux de sécurité alimentaire maintiennent la production d'engrais à un niveau élevé, ancrant 88,96 % de la demande du marché du soufre en 2025. L'Inde a alloué 68 milliards USD pour subventionner les nutriments phosphatés et potassiques en 2024, une politique qui a intégré d'importants volumes de soufre dans des mélanges à libération contrôlée. La modernisation de la Chine soutient la supplémentation en soufre pour améliorer les sols appauvris, tandis que les superficies de palmier à huile en Indonésie et en Malaisie accroissent l'intensité nutritive régionale. Les systèmes d'agriculture de précision nécessitent des formulations de micronutriments riches en soufre, ce qui augmente la teneur en soufre par unité d'engrais et crée une base de demande dispersée qui protège le marché du soufre des chocs régionaux.

Expansion de la capacité de raffinage du diesel à très faible teneur en soufre

La législation sur le DTFTS oblige les raffineurs à extraire le soufre du carburant, générant une offre qui retourne sur le marché du soufre. Les nouvelles unités de désulfuration à la raffinerie de Jazan en Arabie Saoudite ont ajouté 650 000 tonnes métriques en 2024, et l'expansion de la baie de Galveston de Marathon Petroleum a fourni 420 000 tonnes métriques supplémentaires. Les raffineurs nord-américains et européens continuent d'investir, assurant une production stable de sous-produits jusqu'en 2030 et améliorant l'accès en aval dans des régions qui peinaient autrefois à cause d'une disponibilité limitée du soufre.

Utilisation croissante du soufre dans la vulcanisation du caoutchouc

La production de pneumatiques a rebondi à 1,8 milliard d'unités en 2024, absorbant 1,2 million de tonnes métriques de soufre pour la vulcanisation. Les pneumatiques pour véhicules électriques nécessitent des composés plus résistants, ce qui entraîne des ratios de soufre plus élevés par unité et élargit la pénétration de l'additif dans le caoutchouc de performance. Les usines de pneumatiques en Asie-Pacifique, notamment en Thaïlande et en Indonésie, ont augmenté leur capacité de 12 % en 2024, renforçant la consommation régionale de soufre et minimisant les coûts de fret liés aux importations à longue distance.

Commercialisation des batteries lithium-soufre pour la mobilité électrique

Les conceptions lithium-soufre promettent des densités d'énergie de 2 600 Wh/kg, bien au-dessus de la limite de 350 Wh/kg du lithium-ion. L'usine de Lyten d'une valeur de 1 milliard USD au Nevada ouvrira en 2027 avec une capacité de 10 GWh, absorbant 15 000 tonnes métriques de soufre de haute pureté par an à des prix supérieurs de 40 à 60 % aux niveaux des produits de base. Les équipementiers automobiles (OEM) élargissent leurs budgets de recherche et développement vers les cathodes à base de soufre, soutenant une niche premium qui augmente la valeur globale du marché du soufre à mesure que la commercialisation s'intensifie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions de SOx | -1.1% | Leadership de l'UE ; Amérique du Nord en cours d'adoption ; Asie-Pacifique sélective | Court terme (≤ 2 ans) |

| Coûts logistiques et de manutention élevés pour le soufre fondu | -0.8% | Mondial, aigu dans les régions enclavées | Moyen terme (2-4 ans) |

| Déclin de la récupération du soufre au fur et à mesure que les raffineries se décarbonent | -0.6% | Adoption précoce dans l'UE ; Amérique du Nord progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions de SOx dans toutes les régions

La directive sur les émissions industrielles de l'UE impose une réduction des émissions de SOx de 95 % dans les usines d'acide sulfurique d'ici 2030. Les normes nationales américaines sur la qualité de l'air ambiant ajoutent 2 à 4 USD par tonne métrique en coûts de surveillance et d'épurateurs, poussant les petits transformateurs vers la consolidation[1]Agence de protection de l'environnement des États-Unis, « Normes de qualité de l'air pour le dioxyde de soufre », epa.gov. Les limites plus strictes sur les émissions de cheminées en Chine introduisent des amendes représentant 10 % du chiffre d'affaires en cas de non-conformité. Ces règles augmentent les barrières en capital qui ralentissent les ajouts de capacité, réduisant l'élan de croissance du marché du soufre à court terme.

Coûts logistiques et de manutention élevés pour le soufre fondu

Le soufre fondu nécessite des réservoirs chauffés et des wagons dédiés, ce qui gonfle les factures de fret de 15 à 25 USD par tonne métrique par rapport aux formes solides. Seuls 23 ports dans le monde peuvent charger du soufre fondu, provoquant des détours d'acheminement et des coûts de stockage qui réduisent les marges des fabricants d'engrais de l'intérieur des terres. La réglementation routière classe le soufre fondu comme matière dangereuse, ajoutant des frais de permis et limitant les voies de camionnage, ce qui pousse les acheteurs à privilégier les flux de produits solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : Dominance du solide portée par l'efficacité de manutention

Les produits solides représentaient 80,62 % de la part du marché du soufre en 2025 et suivent un TCAC de 5,08 % jusqu'en 2031. La facilité de manutention, des primes d'assurance plus faibles et l'absence de stockage chauffé expliquent la préférence des producteurs d'engrais dépourvus d'infrastructures spécialisées. La taille du marché du soufre pour le matériau solide devrait encore augmenter à mesure que le chargement automatisé et les améliorations de suppression des poussières réduisent les risques opérationnels.

Les formats granulaires et prillés améliorent également l'intégrité du produit pendant le transport, s'alignent sur les systèmes de management ISO 14001 et réduisent l'exposition environnementale. Le soufre liquide reste limité aux grands complexes d'acide sulfurique où l'alimentation en fusion s'intègre directement dans les lignes de traitement, mais ses coûts logistiques élevés limitent son adoption généralisée. Le soufre solide conserve donc son leadership, les utilisateurs émergents dans les domaines des batteries et de la construction spécifiant également des intrants granulés.

Par technologie de procédé de finition : La granulation en tête grâce aux avantages opérationnels

La granulation contrôlait 74,39 % du marché du soufre en 2025 et se développe à un TCAC de 5,21 %. La granulométrie uniforme, la réduction des poussières et la compatibilité avec les convoyeurs automatisés soutiennent son leadership. La taille du marché du soufre liée à la granulation s'étendra à mesure que des systèmes modulaires permettront des augmentations de capacité progressives dans les usines d'Asie-Pacifique sensibles aux coûts.

La technologie des pastilles répond aux besoins de dissolution rapide dans les engrais liquides, tandis que le prilling reste l'option à faible investissement en capital pour les produits de base. Des granulés enrobés affichant des primes de 15 à 20 % sont apparus, ciblant la libération contrôlée de nutriments dans l'agriculture de précision. Ces innovations maintiennent la granulation à l'avant-garde de l'expansion du marché du soufre.

Par secteur d'utilisation finale : Les engrais maintiennent leur dominance au milieu de la croissance du traitement chimique

Les engrais ont absorbé 88,36 % de la demande totale en 2025, reflétant le rôle irremplaçable du soufre dans les acides phosphatés et la gestion du pH des sols. La taille du marché du soufre liée aux engrais augmentera progressivement à des taux stables compte tenu de la nature inélastique de la production alimentaire. Le traitement chimique trace un TCAC de 5,40 % à mesure que l'acide sulfurique destiné aux cathodes de batteries et aux produits chimiques de spécialité élève les exigences de pureté.

Les utilisations dans la fabrication de métaux se concentrent sur les agents de flottation dans les mines de cuivre et de zinc, où des projets miniers régionaux en Amérique du Sud et en Afrique soutiennent la demande de base. Le traitement du caoutchouc bénéficie du rebond de la production automobile, et l'asphalte modifié au soufre ajoute une croissance de niche. Chaque segment accroît la diversification, réduisant la volatilité des revenus pour le marché du soufre.

Analyse géographique

L'Asie-Pacifique détenait 39,40 % du volume mondial en 2025 et suit un TCAC de 5,55 % jusqu'en 2031. La Chine a consommé 28,5 millions de tonnes métriques, portée par des objectifs en matière d'engrais phosphatés alignés sur les objectifs d'autosuffisance céréalière. Les programmes de soutien agricole de l'Inde et les cultures de plantation en Asie du Sud-Est poussent le tonnage d'engrais à la hausse, faisant de la région le principal moteur de croissance du marché du soufre.

L'Amérique du Nord est propulsée par les investissements dans le DTFTS et les usines de batteries lithium-soufre au Nevada et au Texas, créant une demande incrémentale sur l'offre régionale et ancrant une position équilibrée entre offre et demande. L'Europe progresse grâce à l'agriculture de précision et aux évolutions réglementaires qui favorisent les additifs au soufre pour les sols par rapport aux produits chimiques de synthèse. Le Moyen-Orient et l'Afrique développent la récupération du soufre en raffinerie et promeuvent des programmes agricoles qui accroissent l'utilisation des engrais, élargissant la diversification géographique du marché du soufre.

Paysage concurrentiel

Le marché est de nature modérément fragmentée. Les grandes compagnies pétrolières intégrées telles que Saudi Aramco, Shell et Gazprom dominent l'offre grâce à la récupération de sous-produits de raffinage, atteignant des avantages de coûts de 15 à 25 % par rapport aux extracteurs indépendants. L'automatisation, la conformité ISO 14001 et la technologie de surveillance continue protègent les acteurs établis contre les nouveaux entrants qui font face à de lourds investissements en capital pour les systèmes environnementaux. Cependant, des entreprises spécialisées ciblant les cathodes de batteries lithium-soufre et les matériaux modifiés au soufre se taillent des niches rentables où la pureté, la morphologie des particules et les limites en métaux traces atteignent des prix premium. Les partenariats entre raffineurs et start-ups en matériaux avancés illustrent un passage d'une orientation vers les produits de base à une intégration en aval à valeur ajoutée au sein du marché du soufre.

Leaders du secteur du soufre

ADNOC

China Petroleum & Chemical Corporation (Sinopec)

Gazprom International Limited

Saudi Arabian Oil Co.

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le gouvernement indien a imposé des droits antidumping sur les importations de soufre insoluble en provenance de Chine et du Japon afin de protéger les producteurs locaux.

- Juin 2025 : Flexsys a augmenté les prix du soufre insoluble en Inde de 0,25 USD/kg, invoquant l'inflation des matières premières et l'augmentation des dépenses de recherche et développement.

Périmètre du rapport mondial sur le marché du soufre

Le soufre est un non-métal multivalent, abondant, sans goût ni odeur. Dans sa forme native, le soufre est un solide cristallin jaune. Dans la nature, il se présente sous forme d'élément pur ou de minéraux sulfurés et sulfatés.

Le marché du soufre est segmenté par forme, technologie (procédé de finition), secteur d'utilisation finale et géographie. Par forme, le marché est segmenté en solide et liquide. Par technologie, le marché est segmenté en granulés, pastilles et prilling. Par secteur d'utilisation finale, le marché est segmenté en engrais, traitement chimique, fabrication de métaux, traitement du caoutchouc et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du soufre dans 16 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (millions de tonnes métriques).

| Solide |

| Liquide |

| Granulés |

| Pastilles |

| Prilling |

| Engrais |

| Traitement chimique |

| Fabrication de métaux |

| Traitement du caoutchouc |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Solide | |

| Liquide | ||

| Par technologie de procédé de finition | Granulés | |

| Pastilles | ||

| Prilling | ||

| Par secteur d'utilisation finale | Engrais | |

| Traitement chimique | ||

| Fabrication de métaux | ||

| Traitement du caoutchouc | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale attendue pour le soufre en 2031 ?

Le marché du soufre devrait atteindre 111,44 millions de tonnes métriques d'ici 2031.

Quelle région contribue le plus à la consommation de soufre ?

L'Asie-Pacifique est en tête avec une part de 39,40 % en 2025 et reste la région à la croissance la plus rapide jusqu'en 2031.

Pourquoi le soufre solide domine-t-il la logistique ?

La forme solide évite les réservoirs chauffés coûteux et les permis pour matières dangereuses, réduisant les frais d'assurance et de fret.

Comment les batteries lithium-soufre influencent-elles la demande ?

Les nouvelles gigafactories consommeront du soufre de haute pureté à des prix premium, ajoutant un canal de croissance au-delà des utilisations dans les engrais.

Quel est le principal obstacle réglementaire pour les producteurs de soufre ?

Des normes strictes sur les émissions de SOx augmentent les coûts d'épurateurs et de surveillance, notamment dans l'UE et aux États-Unis.

Quelle technologie de finition détient la plus grande part ?

La technologie de granulation contrôlait 74,39 % du volume de soufre traité en 2025 en raison de ses avantages supérieurs en matière de manutention.

Dernière mise à jour de la page le: