Taille et part du marché des persulfates

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 1.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des persulfates par Mordor Intelligence

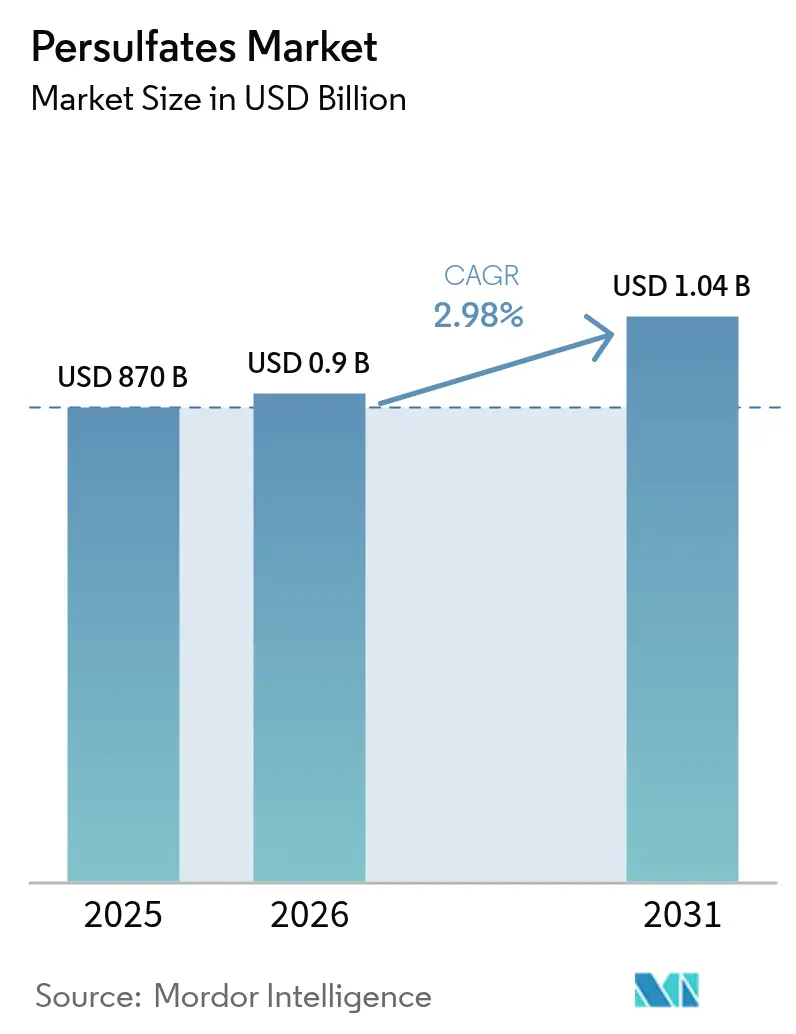

La taille du marché des persulfates en 2026 est estimée à 895,9 millions USD, en progression par rapport à la valeur 2025 de 870 millions USD, avec des projections pour 2031 atteignant 1,04 milliard USD, croissant à un CAGR de 2,98 % sur la période 2026-2031. La résilience de la demande repose sur la forte capacité oxydante des persulfates, qui sous-tend leur utilisation dans le nettoyage de plaquettes semi-conductrices, l'initiation de polymères, la stimulation de champs pétrolifères et le traitement avancé des eaux usées. L'Asie-Pacifique conserve la plus grande part régionale et le rythme de croissance le plus rapide, alors que les gouvernements renforcent les incitations à la fabrication de puces électroniques, tandis que les grades spéciaux à prix premium se développent plus rapidement que les volumes de produits de base en Amérique du Nord et en Europe. La faible disponibilité du peroxyde d'hydrogène, des codes d'entreposage plus stricts et les réglementations sur les rejets de sulfates élèvent le plancher de coûts, mais rehaussent également la barrière technique à l'entrée, favorisant les producteurs intégrés. L'accent concurrentiel s'est déplacé vers des formulations à valeur ajoutée, des technologies de dosage sur site et des accords de service qui sécurisent des volumes pluriannuels, préservant les marges même lorsque les prix des produits chimiques en vrac fluctuent.

Points clés du rapport

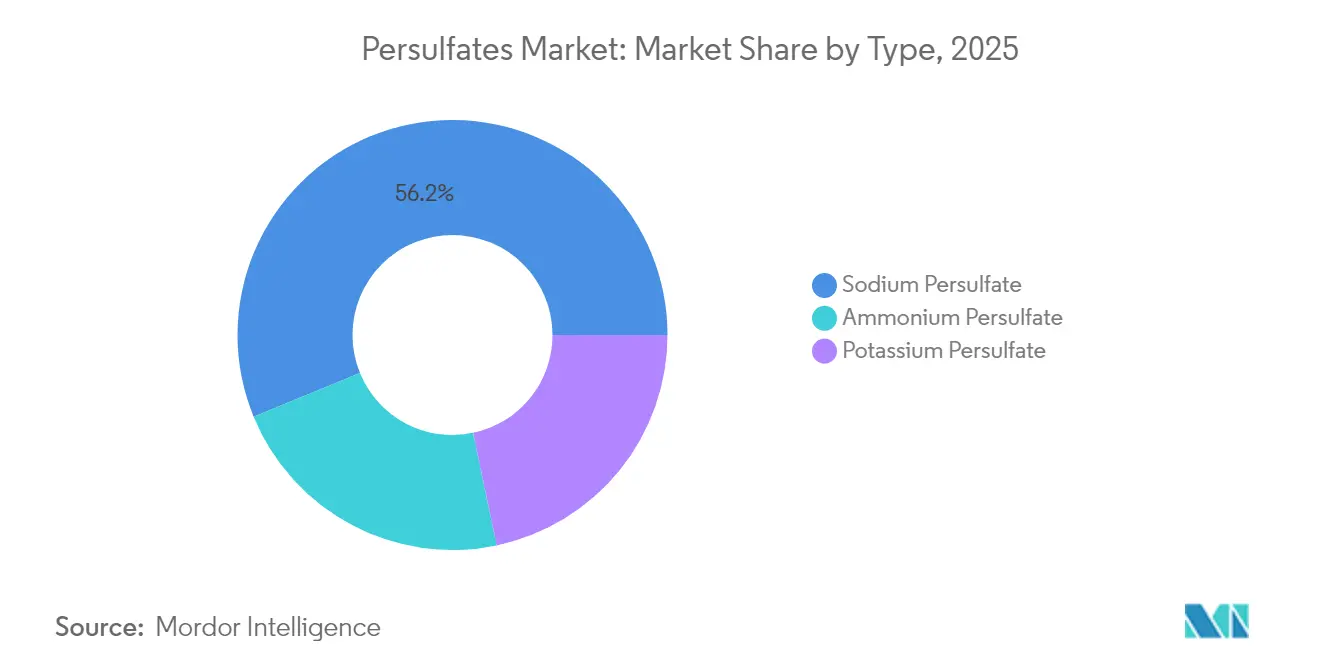

- Par type, le persulfate de sodium a dominé avec une part de marché des persulfates de 56,20 % en 2025, tandis que le persulfate d'ammonium devrait se développer à un CAGR de 3,65 % jusqu'en 2031.

- Par application, les initiateurs de polymères ont représenté 39,10 % de la taille du marché des persulfates en 2025, tandis que la gravure électronique et d'autres utilisations de niche progressent à un CAGR de 3,78 % jusqu'en 2031.

- Par industrie utilisatrice finale, les polymères ont représenté 28,70 % de la taille du marché des persulfates en 2025, tandis que l'industrie utilisatrice finale de l'électronique progresse à un CAGR de 3,92 % jusqu'en 2031.

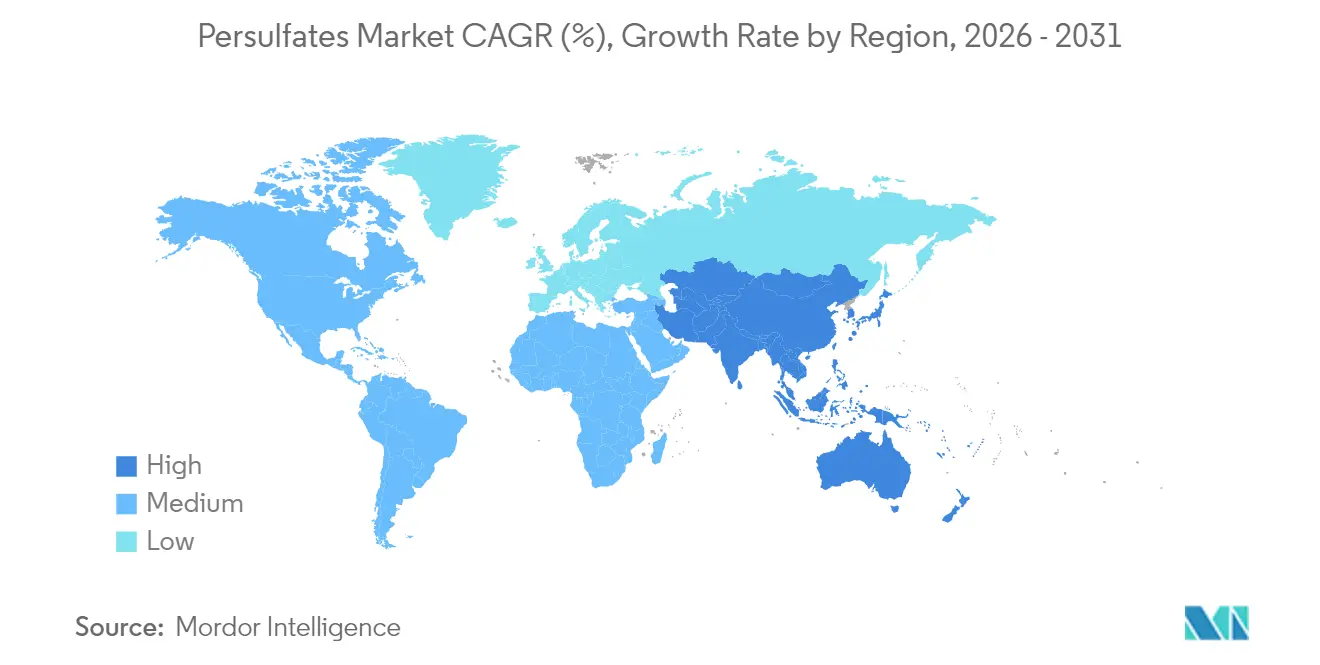

- Par géographie, l'Asie-Pacifique a représenté 50,60 % du marché mondial des persulfates en 2025, et cette même région est prête à afficher le CAGR le plus élevé de 3,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des persulfates

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'agents de nettoyage de PCB haute performance dans les fabs de semi-conducteurs à nœuds avancés | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Consommation croissante d'initiateurs de polymères à base de persulfate dans les acryliques en phase aqueuse | +0.6% | Mondial, avec concentration en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Forte croissance des opérations de blanchiment de la pâte à papier, du papier et du textile dans les pays en développement | +0.5% | Marchés en développement d'Asie-Pacifique, Afrique émergente | Moyen terme (2-4 ans) |

| Hausse de la demande provenant des pilotes de récupération assistée du pétrole (EOR) dans les gisements de schiste | +0.4% | Cœur Amérique du Nord, expansion vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Passage aux modules de génération de persulfates sur site dans les stations d'épuration industrielles | +0.3% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'agents de nettoyage de PCB haute performance dans les fabs de semi-conducteurs à nœuds avancés

Les nœuds logiques inférieurs à 5 nm et les nœuds de mémoire 3D nécessitent des solutions de persulfate ultra-pures qui éliminent les résidus de polymères à l'échelle nanométrique sans endommager les tranchées. Les opérateurs de fabs à Taïwan et en Corée du Sud spécifient des grades de persulfate de sodium avec des ions métalliques inférieurs à 0,1 ppm pour atteindre les objectifs de rendement. Un rebond de 6,3 % de la production mondiale de PCB en 2024 a amélioré la visibilité des commandes pour les fournisseurs de persulfates, tandis que les programmes nationaux d'IA et de souveraineté en matière de puces aux États-Unis, au Japon et en Europe régionalisent la demande. Les investissements dans les bancs humides à plaquette unique regroupent désormais des systèmes d'alimentation en persulfate, intégrant le produit chimique dans les contrats d'équipements d'investissement et amortissant les fluctuations cycliques. Les fournisseurs offrant un soutien analytique et des services de recyclage en boucle fermée captent des flux de revenus plus stables, alors que les fabs s'efforcent d'atteindre des objectifs de zéro rejet liquide.

Consommation croissante d'initiateurs de polymères à base de persulfate dans les acryliques en phase aqueuse

Les directives environnementales qui réduisent progressivement les COV accélèrent le passage aux revêtements en phase aqueuse, où les persulfates offrent un contrôle précis du poids moléculaire à pH neutre. Le persulfate d'ammonium permet d'obtenir de faibles profils de monomères résiduels dans les adjuvants pour béton et les peintures architecturales, améliorant la sécurité des travailleurs et la qualité de l'air intérieur. La capacité mondiale en acide acrylique devrait croître de 8,16 millions de tonnes en 2025 à 10,41 millions de tonnes en 2030, soutenant d'importants besoins en initiateurs de grand volume. Les méga-usines asiatiques en Chine et en Thaïlande installent des systèmes de contrôle distribués avec surveillance redox en temps réel, consolidant l'utilisation des persulfates par rapport aux peroxydes organiques traditionnels. Les fabricants de peintures en Europe se couvrent contre le risque d'approvisionnement grâce à des accords de double sourcing qui privilégient les fabricants intégrés de persulfates qui fournissent également des auxiliaires de purification de monomères.

Forte croissance des opérations de blanchiment de la pâte à papier, du papier et du textile dans les pays en développement

Les centres textiles au Vietnam, au Bangladesh et en Indonésie modernisent les lignes de blanchiment continu pour remplacer le chlore par des solutions de persulfates qui réduisent la charge en sel des eaux usées de 40 %. Les fabricants de pâte à dissoudre adoptant des circuits fermés de récupération alcaline préfèrent les persulfates pour une élimination précise de la lignine, améliorant la brillance des fibres sans pics élevés de DCO dans les effluents. La fermeture de l'usine de Georgetown d'International Paper en 2024 a resserré l'offre de pâte sulfite en Amérique du Nord, poussant les blanchisseurs spéciaux à s'approvisionner en volumes asiatiques et créant des opportunités d'importation pour les producteurs de persulfates[1]ResourceWise Pulp & Paper, "Les fermetures d'usines nord-américaines reconfigurent la demande en produits chimiques de blanchiment," ResourceWise, resourcewise.com. Les projets africains de fibres cellulosiques soutenus par la Banque africaine de développement stipulent des chimies de blanchiment écologiques, renforçant la demande régionale à long terme. Les marques de mode de niche incluent désormais le "blanchiment sans chlore" dans leurs tableaux de bord de durabilité, intégrant davantage les persulfates dans les chaînes d'approvisionnement de la mode.

Hausse de la demande provenant des pilotes de récupération assistée du pétrole (EOR) dans les gisements de schiste

Les pilotes de récupération assistée du pétrole (EOR) dans l'Eagle Ford, le Bakken et le Bloc 6 d'Oman font état d'une récupération incrémentale de 20 à 30 % lorsque les injections de surfactants activés par persulfate sont combinées à une injection cyclique de gaz. Des études en laboratoire montrent que le taux de récupération par imbibition grimpe à 29,03 % avec des tensioactifs à charge mixte et du persulfate de sodium, contre 9,84 % pour la saumure seule [MDPI.COM]. Les formulations monophasiques de persulfates restent stables au-dessus de 120 °C, surpassant les systèmes à base de peroxyde qui se décomposent rapidement sous l'effet de la saumure de réservoir. Les crédits d'impôt au niveau des États pour la production incrémentale de pétrole ont ramené les délais de récupération des investissements à moins de trois ans, encourageant les opérateurs indépendants à élargir les essais sur le terrain. Les sociétés de services forment des coentreprises avec des fournisseurs de persulfates pour regrouper les outils de fond de puits, les produits chimiques et les services de surveillance dans le cadre de contrats à base de performance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement dans la chaîne d'approvisionnement pour la matière première clé : le peroxyde d'hydrogène | -0.4% | Mondial, avec impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes de sécurité et de manutention entraînant des codes d'entreposage plus stricts | -0.3% | Cœur Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur les rejets de sulfates | -0.2% | Mondial, avec application stricte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans la chaîne d'approvisionnement pour la matière première clé : le peroxyde d'hydrogène

Le peroxyde d'hydrogène représente jusqu'à 60 % du coût de production des persulfates, et quatre multinationales contrôlent plus de 70 % de la capacité mondiale. Les pannes dans les usines de peroxyde d'Asie de l'Est en 2024 ont fait grimper les prix au comptant de 22 %, réduisant les marges sur les persulfates. Les projets de peroxyde électrolytique promettent une efficacité énergétique de 80 %, mais nécessitent des investissements en capital sur plusieurs années. Les pénuries de peroxyde de grade semi-conducteur se répercutent sur l'approvisionnement en persulfates de haute pureté, faisant passer les délais d'approvisionnement de quatre à huit semaines. La rareté de l'acide sulfurique de grade batterie aggrave le problème, car les convertisseurs privilégient les matériaux de cathode plutôt que les marchés d'oxydants, forçant les fabricants de persulfates à mettre en œuvre des clauses de force majeure.

Problèmes de sécurité et de manutention entraînant des codes d'entreposage plus stricts

Les persulfates sont des oxydants de classe 5.1, soumis à un stockage à température contrôlée et à une séparation des matières organiques. Les nouvelles mises à jour de la norme NFPA 400 imposent un espacement plus grand entre les allées et des sprinklers à surveillance à distance, augmentant les dépenses de rénovation des entrepôts. Dans l'Union européenne, les seuils Seveso III pour les persulfates déclenchent des obligations de déclaration supplémentaires lorsque le stock dépasse 50 tonnes, décourageant les petits distributeurs. Les recommandations de l'OSHA sur les risques d'inhalation de poussières dans les formulations cosmétiques ont poussé les marques de décolorant capillaire à passer de bases en poudre à des bases crème, diluant marginalement la teneur en persulfates mais ajoutant un coût d'émulsifiant. Les dépenses liées à la formation, au confinement et à la réponse aux urgences ajoutent environ 0,05 USD par kilogramme aux utilisateurs en aval, poussant certains vers des alternatives de génération sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du persulfate de sodium face à la croissance des produits spéciaux

Le persulfate de sodium a contrôlé la plus grande part de la taille du marché des persulfates, équivalant à 56,20 % en 2025. Son rapport coût-performance est aligné avec les opérations de gravure de PCB en grand volume, l'initiation de polymères et les tâches de nettoyage industriel. Le persulfate d'ammonium, bien que représentant une base plus petite, mène la croissance au niveau des types avec un CAGR de 3,65 % jusqu'en 2031, grâce aux niches de décolorant capillaire, de récupération assistée du pétrole (EOR) et de polymères en émulsion où la décomposition à faible pH est bénéfique. La demande de persulfate de potassium reste de niche, portée par les films en contact alimentaire et les procédés sensibles aux électrolytes nécessitant un entraînement minimal de sodium. La remédiation croissante des bassins de résidus miniers et les lignes de recyclage de batteries au lithium diversifient davantage le marché des persulfates, en ajoutant des mélanges spéciaux qui atteignent des marges plus élevées que les grades en vrac. Les fournisseurs mettent en avant le contrôle des traces métalliques et la granulométrie adaptée pour justifier les primes et décourager la marchandisation.

Par application : les initiateurs de polymères en tête malgré la poussée de la gravure électronique

Les initiateurs de polymères ont capturé 39,10 % de la part de marché totale des persulfates en 2025. Les secteurs de la construction et de l'emballage favorisent les acryliques et acétates de vinyle en phase aqueuse initiés avec des persulfates pour répondre aux règles d'émissions de plus en plus strictes. La gravure électronique, la remédiation des sols et d'autres usages spéciaux progressent le plus rapidement, avançant à un CAGR de 3,78 % jusqu'en 2031, alors que la complexité des semi-conducteurs et les mandats environnementaux s'intensifient. La récupération assistée du pétrole maintient une absorption de niche mais rentable, en particulier là où les réservoirs à haute température contraignent les chimies alternatives. Les réacteurs de destruction des PFAS, adoptés par les aéroports et les bases militaires, représentent une poche de demande émergente qui amortit la cyclicité. À mesure que la génération sur site gagne du terrain, les modèles de revenus basés sur les services liés à la demande totale en oxydant renforcent la fidélisation des fournisseurs.

Par industrie utilisatrice finale : la croissance de l'électronique dépasse la stabilité des polymères

L'industrie des polymères est restée le premier consommateur, représentant 28,70 % de la demande 2025 grâce à une production stable de revêtements, d'adhésifs et de composites. L'électronique est le segment qui progresse le plus rapidement avec un CAGR de 3,92 %, porté par les accélérateurs d'IA, les emballages avancés et les programmes nationaux de souveraineté en matière de puces qui intensifient les besoins en persulfates de haute pureté. La pâte à papier, le papier et le textile suivent, adoptant le blanchiment sans chlore pour satisfaire les critères d'éco-label. Les services de traitement des eaux déploient des persulfates pour oxyder les matières organiques réfractaires et détruire les PFAS, une tendance renforcée par des normes d'eau potable plus strictes. Les opérateurs pétroliers et gaziers emploient des persulfates pour la stimulation des réservoirs et le traitement des eaux produites, bien que la discipline en matière de dépenses d'investissement tempère les volumes. Les entrepreneurs en remédiation des sols exploitent l'oxydation chimique in situ pour la reconversion des friches industrielles, étendant le marché des persulfates au-delà des corridors de fabrication traditionnels.

Analyse géographique

La domination du marché des persulfates en Asie-Pacifique s'appuie sur des fabs de semi-conducteurs solides, une capacité polymère croissante et un blanchiment textile en expansion. La demande chinoise couvre les grades de produits de base et spéciaux, bien que les révisions antidumping puissent rediriger les flux d'exportation. Les fabs taïwanaises et sud-coréennes consomment du persulfate ultra-pur pour les procédés inférieurs à 5 nm, tandis que les nations d'Asie du Sud-Est développent de nouveaux pôles chimiques pour capter la diversification des chaînes d'approvisionnement. L'urbanisation rapide accroît les investissements locaux dans le traitement des eaux, ajoutant un autre pilier de la demande.

L'Amérique du Nord tire parti de sa force dans le pétrole et le gaz non conventionnels, avec des pilotes de récupération assistée du pétrole (EOR) passant progressivement de la validation en laboratoire aux zones commerciales. La relocalisation des semi-conducteurs et les incitations étatiques soutiennent une nouvelle demande de persulfates de grade électronique, réduisant la dépendance historique à l'égard de l'approvisionnement en Asie-Pacifique. Les réglementations environnementales promeuvent régulièrement l'oxydation par persulfate dans la remédiation des eaux souterraines et le traitement des eaux usées industrielles, sécurisant une absorption de base indépendante des cycles macroéconomiques.

La croissance du marché européen est plus lente mais plus stable, animée par des normes de rejet strictes et le programme d'économie circulaire. Les usines de recyclage de batteries en Allemagne, en France et en Suède appliquent des persulfates pour lessiver le lithium et le cobalt, en alignement avec la politique de l'Union européenne sur les matériaux critiques. La remédiation des sols dans les programmes de reconversion des friches industrielles ajoute des volumes prévisibles, et la consolidation au sein de l'industrie chimique régionale favorise les grands producteurs de persulfates capables d'offrir des audits techniques, des travaux pilotes sur site et des accords d'approvisionnement en boucle fermée.

Paysage concurrentiel

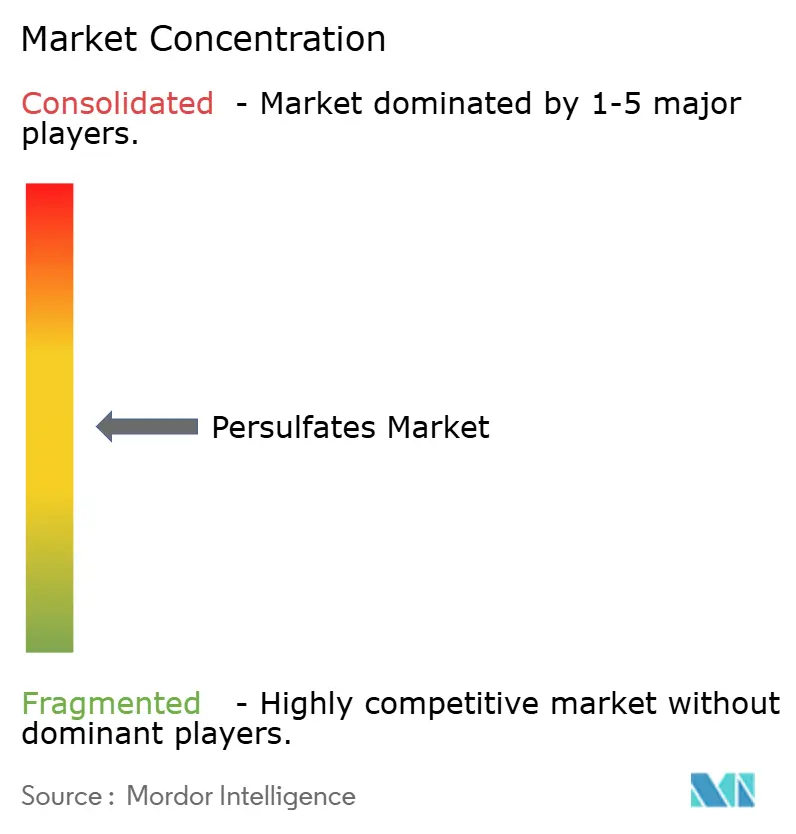

Le marché des persulfates présente une concentration modérée, avec Evonik, LANXESS et Adeka Corporation en tête des revenus. L'intégration verticale dans le peroxyde d'hydrogène, l'acide sulfurique captif et l'énergie sur site réduit le coût variable et protège les marges lors des pics de matières premières. LANXESS a élargi la capacité de monopersulfate Oxone de 50 % dans son usine de Memphis, ciblant les segments de piscine, d'hygiène et d'électronique[2]Cleanroom Technology Staff, "LANXESS augmente la capacité d'Oxone de 50 % sur le site de Memphis," Cleanroom Technology, cleanroom-technology.com. Evonik commercialise la gamme KLOZUR pour la remédiation des sols, en regroupant des services d'assistance sur le terrain et des logiciels de modélisation cinétique qui rendent les coûts de changement élevés pour les entrepreneurs. Adeka se concentre sur les agents de nettoyage humide pour semi-conducteurs, en collaborant avec les fabricants d'équipements pour intégrer des modules de dosage dans les outils de rinçage par centrifugation.

Les acteurs de second rang en Chine et en Inde concurrencent sur les prix, mais font face aux mises à jour des codes d'entreposage régionaux et aux audits REACH qui peuvent réorganiser les hiérarchies d'approvisionnement. Les coentreprises entre formulateurs occidentaux et producteurs asiatiques visent à combiner une fabrication à faible coût avec une expertise d'accès au marché en Amérique du Nord et en Europe. Les start-ups développant des solutions de génération sur site et d'activation membranaire s'associent à des fournisseurs établis pour des mélanges d'électrolytes, offrant une couverture technologique au cas où la production distribuée dépasserait les usines centralisées.

Les mouvements stratégiques s'orientent vers la diversification des applications, où les fabricants de persulfates s'alignent avec les recycleurs de batteries au lithium, les intégrateurs de traitement des PFAS et les entreprises de services dans les schistes. Les dépôts de propriété intellectuelle se concentrent sur les suspensions de persulfates stabilisés, les systèmes d'activateurs binaires et les piégeurs d'ions métalliques, élevant la barrière pour les entrants dans les produits de base. La fidélité des clients dépend de plus en plus des analyses de qualité, des délais de livraison courts et du soutien réglementaire, accordant une prime aux producteurs qui maintiennent des laboratoires certifiés ISO 9001 à proximité des principaux centres de consommation.

Leaders de l'industrie des persulfates

United Initiators

MITSUBISHI GAS CHEMICAL COMPANY, INC

Evonik Industries AG

LANXESS

Adeka Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Décembre 2024 : Fujian ZhanHua Chemical Co., Ltd met en œuvre un projet d'expansion de troisième phase pour sa production de persulfate d'ammonium. L'entreprise vise à atteindre une capacité de production annuelle de 80 000 tonnes d'ici 2025, renforçant ainsi sa position sur le marché mondial des persulfates.

- Septembre 2022 : Calibre Chemicals a acquis RheinPerChemie, un fabricant de persulfates d'ammonium et de sodium. Ces produits chimiques servent d'initiateurs dans la polymérisation et d'autres applications. Grâce à cette acquisition, Calibre est devenu un fournisseur mondial proposant une gamme complète de persulfates, notamment les variantes d'ammonium, de sodium et de potassium.

Périmètre du rapport mondial sur le marché des persulfates

Le persulfate est un sel cristallin incolore de l'acide persulfurique. Il est également connu sous le nom de peroxysulfate ou peroxodisulfate. Il contient des anions SO² ou S O². Le marché des persulfates est segmenté par type, par application, par industrie utilisatrice finale et par géographie. Par type, le marché est segmenté en persulfate de sodium, persulfate de potassium et persulfate d'ammonium. Par application, le marché est segmenté en initiateur de polymère, récupération assistée du pétrole, agent d'oxydation, de blanchiment et d'encollage, et autres applications. Par industrie utilisatrice finale, le marché est segmenté en polymères, pâte à papier, papier et textile, électronique, cosmétiques et soins personnels, pétrole et gaz, traitement des eaux, remédiation des sols et autres industries utilisatrices finales. Le rapport couvre également les tailles de marché et les prévisions pour le marché des persulfates dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (millions USD).

| Persulfate de sodium |

| Persulfate de potassium |

| Persulfate d'ammonium |

| Initiateur de polymère |

| Récupération assistée du pétrole |

| Agent d'oxydation, de blanchiment et d'encollage |

| Autres applications (gravure électronique, etc.) |

| Polymère |

| Pâte à papier, papier et textile |

| Électronique |

| Cosmétiques et soins personnels |

| Pétrole et gaz |

| Traitement des eaux |

| Remédiation des sols |

| Autres industries utilisatrices finales (exploitation minière, adhésifs, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Persulfate de sodium | |

| Persulfate de potassium | ||

| Persulfate d'ammonium | ||

| Par application | Initiateur de polymère | |

| Récupération assistée du pétrole | ||

| Agent d'oxydation, de blanchiment et d'encollage | ||

| Autres applications (gravure électronique, etc.) | ||

| Par industrie utilisatrice finale | Polymère | |

| Pâte à papier, papier et textile | ||

| Électronique | ||

| Cosmétiques et soins personnels | ||

| Pétrole et gaz | ||

| Traitement des eaux | ||

| Remédiation des sols | ||

| Autres industries utilisatrices finales (exploitation minière, adhésifs, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des persulfates d'ici 2031 ?

La taille du marché des persulfates devrait atteindre 1,04 milliard USD d'ici 2031, reflétant un CAGR de 2,98 % sur la période 2026-2031.

Quelle région contribuera le plus à la demande incrémentale de persulfates ?

L'Asie-Pacifique contribuera à la plus grande croissance absolue, maintenant un CAGR régional de 3,84 % à mesure que les capacités en semi-conducteurs et en polymères se développent.

Pourquoi les persulfates sont-ils préférés aux peroxydes organiques dans les acryliques en phase aqueuse ?

Les persulfates permettent un contrôle précis de la polymérisation à pH neutre, réduisent les monomères résiduels et se conforment mieux aux réglementations sur les faibles teneurs en COV.

Comment les contraintes d'approvisionnement en peroxyde d'hydrogène affectent-elles les prix des persulfates ?

Le peroxyde d'hydrogène représente jusqu'à 60 % du coût de production, donc une tension d'approvisionnement fait rapidement grimper les prix des persulfates et allonge les délais de livraison.

Quel rôle jouent les persulfates dans la destruction des PFAS ?

Les réacteurs d'oxydation avancée utilisent des radicaux de persulfate pour briser les solides liaisons carbone-fluor dans les PFAS, permettant le rejet conforme de l'eau traitée.

Dernière mise à jour de la page le: