Taille et parts du marché des engrais soufrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.34 Milliards de dollars |

| Taille du Marché (2031) | 6.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

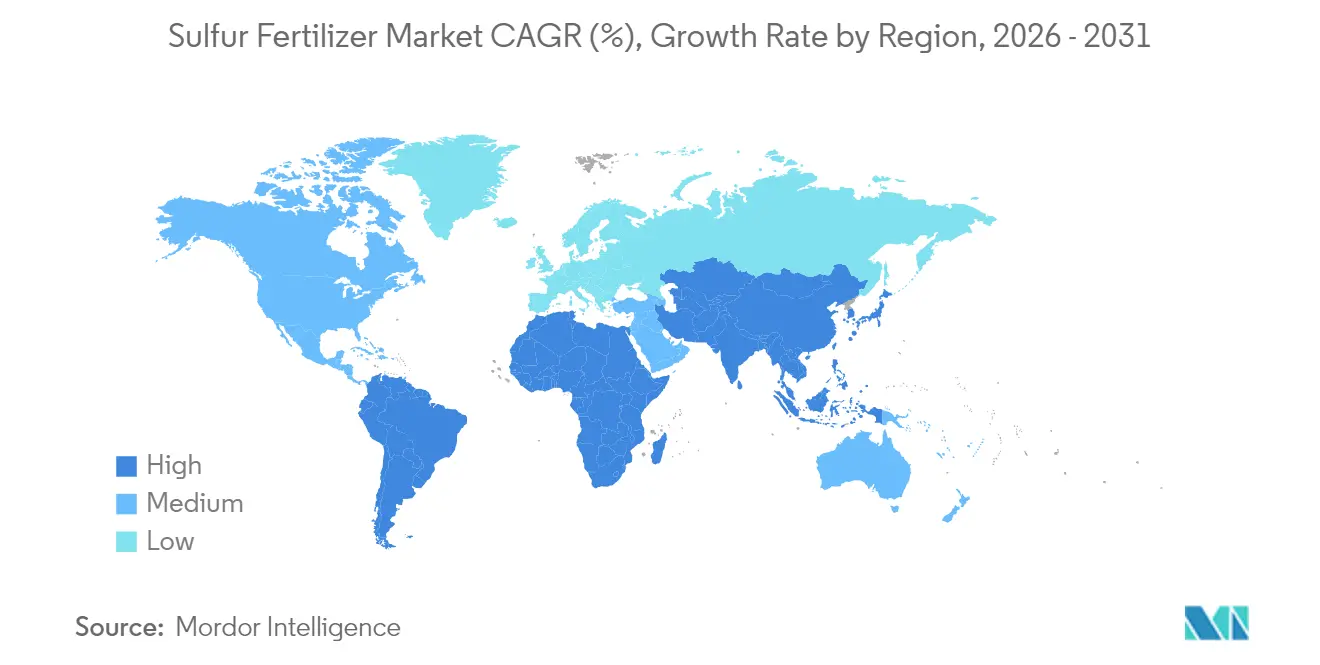

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

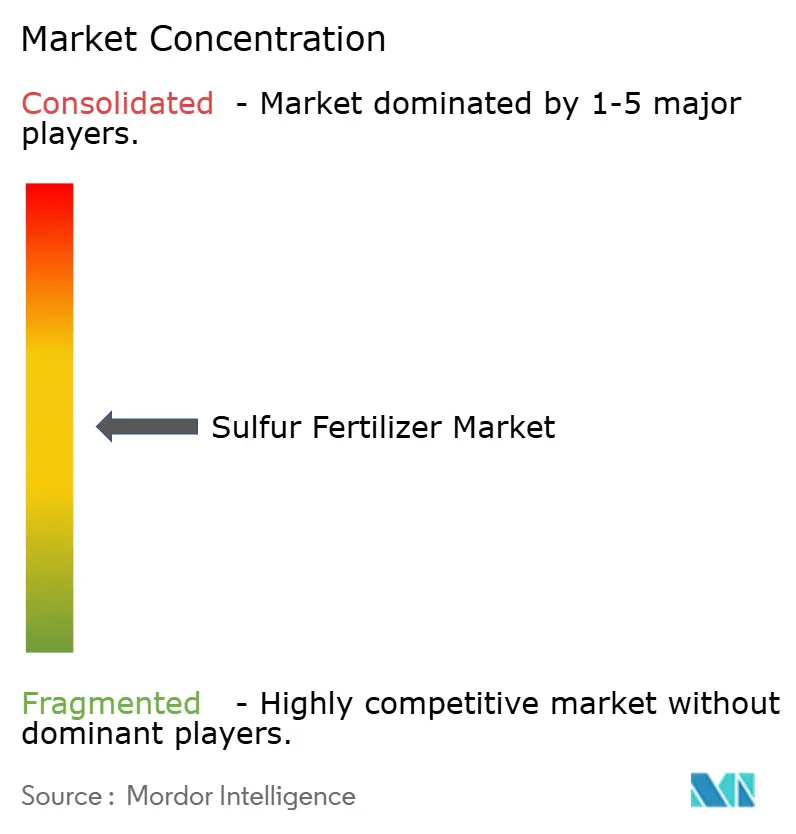

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais soufrés par Mordor Intelligence

La taille du marché des engrais soufrés en 2026 est estimée à 5,34 milliards USD, en progression par rapport à la valeur de 2025 de 5,1 milliards USD, avec des projections pour 2031 indiquant 6,67 milliards USD, soit une croissance à un CAGR de 4,58 % sur la période 2026-2031. Les gains découlent de la forte baisse des dépôts atmosphériques de soufre, qui ont chuté de plus de 70 % depuis les années 1990, appauvrissant les sols et rendant les cultures de plus en plus sensibles au soufre apporté. La région Asie-Pacifique domine la consommation grâce aux 48,9 millions de tonnes métriques d'utilisation annuelle d'engrais en Chine et aux programmes de fertilisation de précision en expansion en Inde. L'Afrique représente l'opportunité régionale à la croissance la plus rapide, les améliorations d'infrastructures et les initiatives de sécurité alimentaire accélérant l'adoption d'une nutrition équilibrée en éléments nutritifs. La dynamique du secteur est en outre soutenue par les flux de désulfuration des raffineries, qui fournissent désormais plus de 60 % de tout le soufre élémentaire utilisé dans la fabrication d'engrais, bien que l'offre puisse se resserrer lorsque les marges de raffinage se compriment.

Principaux enseignements du rapport

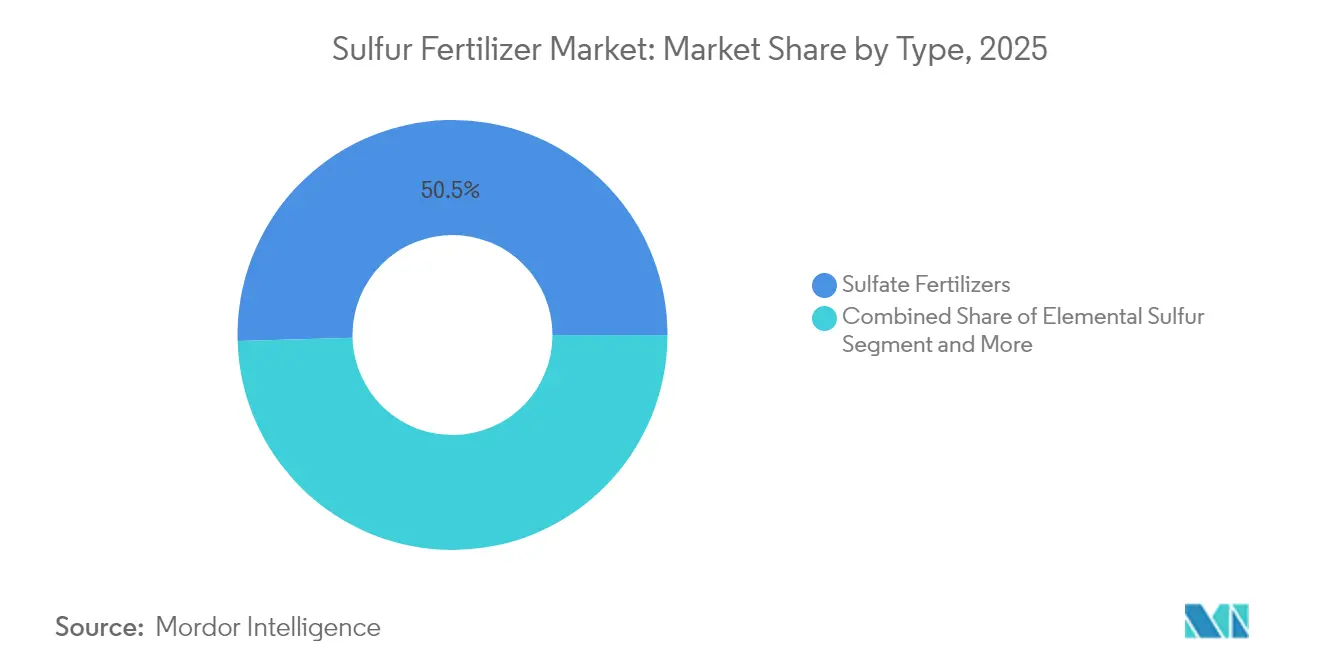

- Par type, les engrais sulfatés ont dominé avec 50,45 % des parts du marché des engrais soufrés en 2025, tandis que le soufre élémentaire devrait croître à un CAGR de 6,39 % jusqu'en 2031.

- Par forme, les produits solides représentaient 69,25 % des parts du marché des engrais soufrés en 2025, tandis que les formulations liquides progressent à un CAGR de 6,95 % jusqu'en 2031.

- Par mode d'application, l'application au sol a capté 59,40 % de la taille du marché des engrais soufrés en 2025, tandis que les granulés à libération contrôlée et enrobés représentent la voie de croissance la plus rapide à un CAGR de 7,62 % jusqu'en 2031.

- Par culture, les oléagineux et légumineuses détenaient 39,55 % des parts du marché des engrais soufrés en 2025, tandis que les fruits et légumes devraient se développer à un CAGR de 6,42 % jusqu'en 2031.

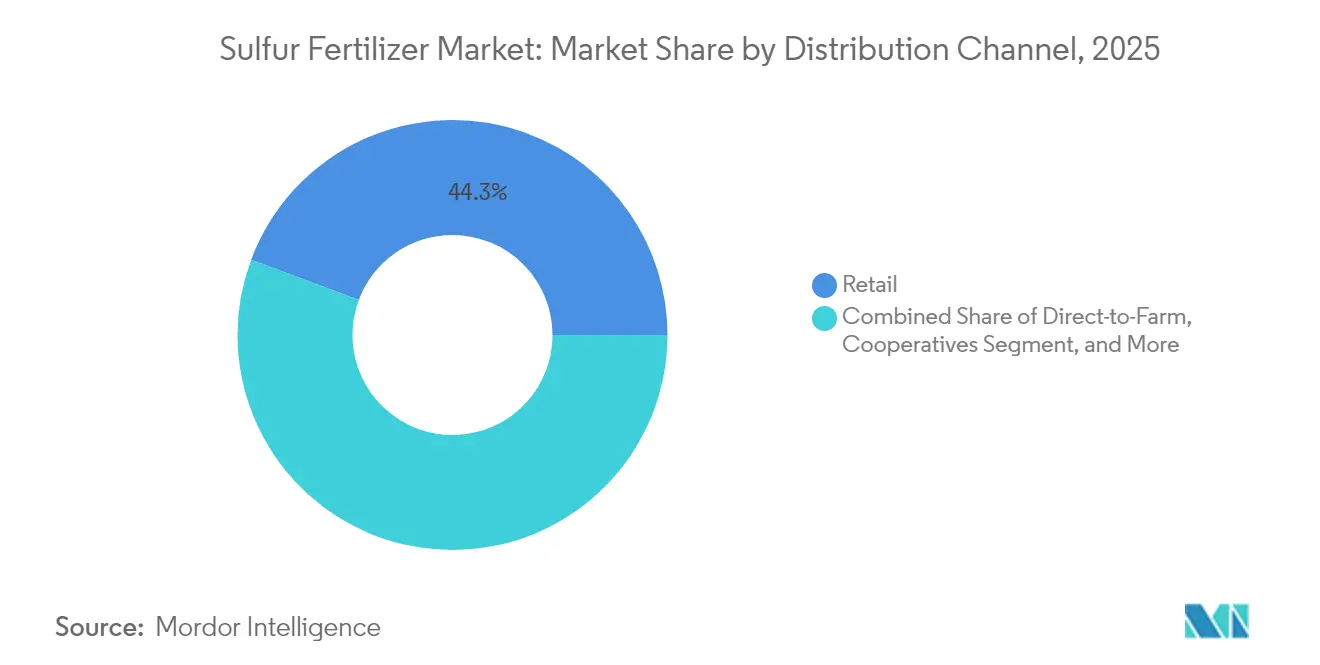

- Par canal de distribution, les revendeurs au détail ont sécurisé 44,30 % du chiffre d'affaires mondial en 2025, et les plateformes en ligne devraient croître à un CAGR de 8,72 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de 36,55 % en 2025, et l'Afrique devrait enregistrer la croissance la plus rapide à un CAGR de 6,15 % jusqu'en 2031.

- Les cinq premiers fournisseurs contrôlaient 51 % du chiffre d'affaires mondial en 2024, Nutrien étant en tête avec 14 %, suivi de Yara International avec 12 % et de Mosaic avec 10 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des engrais soufrés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Carence en soufre dans les sols | +1.2% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation des superficies et des rendements en oléagineux | +0.9% | Amérique du Nord, Amérique du Sud, Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur d'une agriculture durable | +0.7% | Europe et Asie-Pacifique, avec des retombées en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption de l'urée enrobée de soufre à libération contrôlée | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité du soufre récupéré des unités de désulfuration | +0.4% | Moyen-Orient et Amérique du Nord | Court terme (≤ 2 ans) |

| Plateformes de nutrition nutritive de précision basées sur l'IA | +0.3% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Carence en soufre dans les sols

Les analyses de sol indiquent que les niveaux de soufre ont chuté de 30 à 50 % au cours des trois dernières décennies, les réglementations sur la qualité de l'air ayant supprimé les aérosols sulfatés, faisant du soufre le quatrième nutriment le plus limitant pour les rendements après l'azote, le phosphore et le potassium. Les cultures recevant 30 à 45 kilogrammes de soufre par hectare affichent des gains de rendement en blé de 15 à 25 %, ainsi qu'une teneur en protéines des grains plus élevée. Les régions à cultures intensives avec une faible teneur en matière organique sont les plus vulnérables, et des kits de test spécifiques aux sites permettent désormais aux agriculteurs de cartographier les carences avant le début de la saison. Cette capacité constitue un moteur principal du marché des engrais soufrés, car elle convertit les pénuries latentes en nutriments en une demande mesurable. Les moniteurs de rendement sur les exploitations commerciales de maïs enregistrent désormais des baisses de rendement localisées allant jusqu'à 18 % lorsque la teneur en soufre des feuilles tombe en dessous de 0,2 %, soulignant les enjeux économiques pour les grandes exploitations. À mesure que les régimes climatiques modifient la distribution des précipitations, les pertes par lessivage abaissent encore davantage le soufre résiduel, rendant la supplémentation annuelle une nécessité pratique.

Augmentation des superficies et des rendements en oléagineux

Les cultures oléagineuses telles que le canola et le soja nécessitent deux à trois fois plus de soufre par unité d'azote que les céréales, ce qui intensifie la demande en engrais à mesure que la superficie mondiale plantée s'étend. Des essais en champ universitaires dans le Missouri rapportent des gains de 8,1 boisseaux par acre en soja grâce à 100 livres de sulfate d'ammonium, générant un bénéfice de 80 USD par acre après déduction des coûts des intrants. L'économie encourage une adoption continue même sur les marchés matures, renforçant une demande stable en volumes de soufre. La superficie mondiale en canola devrait s'étendre de 1,8 million d'hectares d'ici 2030, amplifiant la demande de mélanges à haute teneur en soufre au Canada et en Australie. Les cultivars biotechnologiques avec des plafonds de protéines plus élevés consomment également plus de soufre, liant directement la génétique des semences à la stratégie de fertilisation.

Incitations gouvernementales en faveur d'une agriculture durable

Les programmes publics lient de plus en plus les financements à des plans nutritifs équilibrés incluant le soufre. Par exemple, l'USDA a engagé 517 millions USD pour développer la capacité nationale de production d'engrais en 2025, citant explicitement la nécessité de mélanges enrichis en soufre.[1]Source : Agence de protection de l'environnement des États-Unis, "Préoccupations relatives aux eaux souterraines sulfatées," epa.gov Le règlement européen sur les produits fertilisants exige une divulgation complète des nutriments, poussant les producteurs vers des formulations présentant une meilleure efficacité d'utilisation. Les gouvernements d'Asie-Pacifique, notamment la Chine, orientent les subventions vers des outils de placement de précision qui optimisent le calendrier d'apport en soufre, approfondissant la demande dans la région. L'Indonésie a accordé des exonérations de taxe sur la valeur ajoutée sur les engrais enrichis en soufre à partir de 2025, abaissant les prix à la ferme et accélérant l'adoption. Ces politiques renforcent une boucle de rétroaction où l'accent réglementaire sur l'efficacité des nutriments se traduit par une plus grande pénétration du marché pour les solutions à base de soufre.

Adoption de l'urée enrobée de soufre à libération contrôlée

L'urée enrobée de soufre améliore l'efficacité de l'azote de 26 % par rapport à l'urée non enrobée tout en fournissant un flux à libération lente de soufre disponible pour les plantes[2]Source : Bulletin technique, "Les enrobages à libération contrôlée améliorent l'efficacité de l'urée," acs.org . Les agriculteurs bénéficient de moins de passages, d'une volatilisation réduite et de courbes nutritives plus stables, en accord avec les objectifs de l'agriculture de précision. Les avancées de fabrication ont réduit les coûts d'enrobage et amélioré la durabilité, aidant les produits à libération contrôlée à gagner des parts de marché dans les circuits premium et à grande superficie. Des essais universitaires dans les champs de coton du Texas montrent une augmentation de 9 % du rendement en fibre lorsque l'urée enrobée de soufre est remplacée par de l'urée simple lors de l'apport latéral. Les détaillants rapportent que les ventes d'année en année des grades enrobés ont augmenté de 14 % en 2024, signalant une large acceptation au-delà des utilisateurs de niche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des engrais spéciaux multi-nutriments | −0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Volatilité des prix du soufre élémentaire | −0.6% | Marchés dépendants des importations dans le monde entier | Court terme (≤ 2 ans) |

| Risque environnemental de lessivage des sulfates dans les eaux souterraines | −0.4% | Europe et Amérique du Nord, en progression en Asie-Pacifique | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la distribution pour le soufre élémentaire prillé sur les marchés émergents | −0.3% | Afrique et certaines parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des engrais spéciaux multi-nutriments

Les agriculteurs privilégient de plus en plus les mélanges à passage unique qui traitent plusieurs carences, ce qui peut diluer la demande autonome en soufre. Les fournisseurs répondent en intégrant le soufre dans des packages nutritifs plus larges, mais la concurrence sur les prix et la complexité des formulations créent des barrières pour les petits producteurs. Les grands distributeurs proposent des packs de micronutriments à la carte incluant du soufre à un coût incrémental plus faible, érodant les ventes autonomes. Pour rester pertinents, les fournisseurs d'engrais soufrés explorent des alliances de co-commercialisation offrant des programmes de nutrition des cultures clés en main. Ces évolutions pourraient comprimer les marges autonomes du soufre et pousser à la consolidation parmi les acteurs plus petits.

Volatilité des prix du soufre élémentaire

Le soufre contractuel s'est négocié entre 69 et 116 USD par tonne métrique en 2024, et les nouveaux droits de douane de 25 % sur les expéditions canadiennes vers les États-Unis, en vigueur depuis février 2025, ajoutent une imprévisibilité supplémentaire. Les fluctuations de prix érodent la confiance budgétaire des agriculteurs et des fabricants, tempérant les achats à court terme. Les contrats à terme aident à isoler les fabricants, mais les agriculteurs achètent souvent plus près de la saison d'application et subissent de plein fouet les pics de prix. La volatilité complique également la planification des investissements pour les nouvelles usines de valorisation du soufre, retardant les investissements qui pourraient stabiliser la chaîne d'approvisionnement. En fin de compte, des coûts d'intrants imprévisibles se répercutent sur les prix de détail, affectant les allocations budgétaires des agriculteurs pour le marché des engrais soufrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des sulfatés face au défi du soufre élémentaire

En 2025, les engrais sulfatés tels que le sulfate d'ammonium, le sulfate de potassium et le superphosphate simple ont représenté 50,45 % du chiffre d'affaires mondial, reflétant leur disponibilité immédiate pour les plantes et leur facilité de mélange. Le soufre élémentaire, bien que plus modeste, croît plus rapidement à un CAGR de 6,39 %, car sa teneur plus élevée réduit les coûts de fret et son oxydation contrôlée s'adapte aux programmes de précision. Les innovations micronisées et pastillées raccourcissent le délai d'oxydation, étendant l'applicabilité aux cultures à cycle court. Les stratégies d'application fractionnée combinent les sulfatés pour la croissance précoce et le soufre élémentaire pour une libération soutenue, soulignant une demande complémentaire plutôt que concurrentielle au sein du marché des engrais soufrés.

La tendance élémentaire s'inscrit dans l'adoption plus large des applicateurs à débit variable et des cartes de télédétection, qui s'appuient sur une densité nutritive plus élevée pour limiter les passages en champ. À mesure que l'urée enrobée de soufre et le soufre-bentonite entrent dans les mélanges courants, les producteurs capables de garantir une granulométrie uniforme et une oxydation prévisible sont en position de gagner des parts de marché.

Par forme : base solide avec innovation liquide

Les produits solides ont conservé une part de 69,25 % en 2025, soutenus par un stockage efficace et une compatibilité avec les épandeurs conventionnels sur de grandes superficies. Les formats granulés et prillés dominent les usines de mélange coopératives où le débit et la durée de conservation sont importants. Pourtant, le soufre liquide progresse à un CAGR de 6,95 % grâce aux programmes de fertigation et foliaires dans l'horticulture à haute valeur ajoutée.

Le thiosulfate d'ammonium (12-0-0-26S) illustre la dynamique liquide, permettant le mélange en cuve avec des solutions azotées et des pesticides pour une efficacité à passage unique. Les agriculteurs apprécient l'uniformité dans la micro-irrigation ainsi que l'absorption plus rapide par les plantes pendant les stades reproducteurs critiques. Les fournisseurs construisent des terminaux régionaux pour raccourcir les trajets, ce qui devrait réduire les écarts de coût livré par rapport aux solides et élargir les superficies accessibles sur le marché des engrais soufrés.

Par mode d'application : l'application au sol mène la révolution de précision

L'incorporation au sol a généré 59,40 % de la demande de 2025 car elle traite les déficits sous-jacents et se synchronise avec les passages de travail du sol courants. L'épandage à la volée reste dominant dans les systèmes céréaliers, bien que le travail en bandes et le placement en bandes progressent là où les parcs de machines permettent un placement précis. La fertigation capte un quart de l'utilisation, reflétant l'expansion des lignes de goutte-à-goutte dans les zones arides.

Les granulés à libération contrôlée constituent l'approche d'application à la croissance la plus rapide, progressant à un CAGR de 7,62 % à mesure que les enrobages polymères modulent les pertes de nutriments et prolongent les fenêtres d'alimentation. Les épandeurs guidés par GPS appliquent le soufre à des doses variables liées aux indices de biomasse détectés à distance, réduisant les chevauchements et le ruissellement. Les outils intégrés d'aide à la décision renforcent encore davantage l'argument d'efficacité, approfondissant la pénétration au sein du marché des engrais soufrés.

Par canal de distribution : les réseaux de détail naviguent dans la disruption numérique

Les revendeurs au détail traditionnels détenaient une part de 44,30 % en 2025 grâce aux conseils agronomiques et aux stocks locaux. Les contrats en vrac directs à la ferme servent les plus grands agriculteurs et sécurisent une part de 30,55 %. Les coopératives ont maintenu 20,05 % grâce aux remises aux membres et au stockage régional.

Le commerce électronique, bien que représentant seulement 5,10 % aujourd'hui, est la voie à la croissance la plus rapide à un CAGR de 8,72 %, les plateformes en ligne apportant une tarification transparente et une logistique intégrée. Les vitrines numériques s'intègrent de plus en plus aux bases de données d'analyses de sol et aux flux météorologiques pour recommander des mélanges de soufre personnalisés, une fonctionnalité susceptible d'accélérer la rotation des produits et d'élargir la taille du marché des engrais soufrés pour les formulations spécialisées.

Par type de culture : les oléagineux portent l'agriculture protéique

Les oléagineux et légumineuses ont absorbé 39,55 % du tonnage mondial de soufre en 2025, car le soufre sous-tend la qualité de l'huile et la synthèse des protéines. Le canola répond visiblement à l'apport de soufre en couverture, avec des gains de rendement moyens de 8 à 15 % là où des carences apparaissent. Le blé, le riz et le maïs représentent encore des volumes considérables, mais le rythme de croissance des céréales est à la traîne car les superficies se stabilisent dans de nombreuses régions productrices de pain.

Les fruits et légumes, le segment de cultures à la croissance la plus rapide à un CAGR de 6,42 %, bénéficient du rôle du soufre dans les composés aromatiques, la durée de conservation et les profils antioxydants. Les producteurs spécialisés adoptent rapidement les routines de soufre foliaire et d'injection par goutte-à-goutte, aidés par des rendements premium qui justifient des intrants plus élevés par acre. Le gazon et les plantes ornementales restent des débouchés de niche stables au sein du secteur des engrais soufrés, où le soufre contribue à la couleur, à la densité et à la correction du pH.

Analyse géographique

L'Asie-Pacifique a dominé le marché des engrais soufrés avec une part de 36,55 % en 2025. L'intensité de fertilisation de la Chine reste supérieure aux normes mondiales, et les efforts pour réduire l'excès d'azote stimulent l'adoption de régimes NPK-S équilibrés qui maintiennent les rendements tout en réduisant les pertes. Le passage de l'Inde aux épandeurs de précision et les subventions étatiques pour les cartes de santé des sols poussent le soufre plus profondément dans les pratiques standard. Les nations d'Asie du Sud-Est augmentent la demande grâce aux plantations d'huile de palme et au riz à double culture, tandis que les économies développées comme le Japon recherchent des options à très faible teneur en chlorure pour les produits à haute valeur ajoutée. La croissance régionale de 5,35 % de CAGR jusqu'en 2031 est ancrée par l'alignement des politiques avec les objectifs d'une agriculture climato-intelligente.

L'Afrique est la région à la croissance la plus rapide à un CAGR de 6,15 %. Les enquêtes pédologiques indiquent une pénurie de soufre dans de nombreuses zones subsahariennes, et les gouvernements couplent désormais les subventions aux engrais avec des services de vulgarisation promouvant une nutrition équilibrée. Le complexe domestique éthiopien en construction après le GERD réduira la dépendance aux importations, tandis que les exploitations commerciales d'Afrique du Sud exploitent déjà des mélanges de soufre élémentaire pour gérer les sols alcalins. Les défis de distribution persistent, mais les projets de corridors soutenus par des donateurs et les centres de mélange privés visent à améliorer la portée du dernier kilomètre, améliorant les perspectives pour le marché des engrais soufrés.

L'Amérique du Nord affiche un CAGR stable de 3,94 %, les États-Unis acheminant 8,2 millions de tonnes métriques de soufre récupéré chaque année des raffineries vers la production de phosphate et de sulfate d'ammonium. Les récents droits de douane sur le soufre canadien créent une tension à court terme, mais les abondants réseaux de gaz domestique et de raffinage ancrent l'approvisionnement. L'agronomie de précision, l'adoption des cultures de couverture et les certifications de durabilité alimentent une demande incrémentale. L'Europe, à un CAGR de 3,07 %, équilibre des directives strictes sur la qualité de l'eau avec la nécessité de maintenir les niveaux de protéines des cultures, rendant les variantes de soufre à libération contrôlée attrayantes.

Paysage concurrentiel

Le marché des engrais soufrés est modérément concentré, les cinq premiers fournisseurs captant 51 % du chiffre d'affaires de 2024. Nutrien est en tête avec 14 %, tirant parti d'actifs intégrés en potasse, azote et soufre ainsi que de la plus grande chaîne de détail agricole au monde. Yara International suit avec 12 % grâce à son infrastructure d'acide sulfurique et à sa marque d'engrais spéciaux. Mosaic commande 10 %, soutenu par le soufre captif dans ses complexes phosphatés.

La stratégie d'entreprise pivote sur la durabilité et l'agronomie numérique. Les pilotes d'ammoniac bas carbone et la feuille de route des engrais verts de Yara répondent aux acheteurs cherchant à réduire les émissions de portée trois. Les lancements à libération contrôlée sont courants, Tiger-Sul développant la capacité de soufre-bentonite et Tessenderlo Kerley augmentant les thiosulfates liquides.

Les efforts de résilience de l'approvisionnement sont tout aussi importants. CF Industries a signé une coentreprise d'ammoniac bas carbone prévue pour un démarrage en 2029, sécurisant des options d'approvisionnement en matières premières. K+S a levé 540 millions USD en obligations à cinq ans en 2024 pour financer l'expansion en Amérique du Sud. CHS a investi dans le débit des terminaux fluviaux pour débloquer les flux du Mississippi, nous rappelant que la logistique, autant que la chimie, façonne un avantage concurrentiel sur le marché des engrais soufrés.

Leaders du secteur des engrais soufrés

Nutrien Ltd.

Yara International ASA

The Mosaic Company

CF Industries Holdings Inc.

K+S AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : CF Industries est entrée dans une coentreprise pour construire un complexe d'ammoniac bas carbone et d'engrais soufrés de 1,4 million de tonnes métriques en Louisiane, avec des opérations commerciales ciblées pour 2029.

- Mars 2025 : Ecovyst Inc. a signé un accord pour acquérir l'usine d'acide sulfurique de Cornerstone Chemical Company à Waggaman, en Louisiane, développant sa capacité de production d'acide sulfurique vierge en Amérique du Nord.

- Janvier 2025 : CHS Inc. a sécurisé un accord de services exclusif avec Ingram Barge Company pour le terminal fluvial municipal de Saint-Louis, ajoutant un débit régional pour les engrais soufrés granulaires et liquides pendant les fenêtres d'expédition de pointe.

- Septembre 2024 : Haifa Group et Deepak Fertilizers ont signé une collaboration à long terme pour développer des solutions avancées de nutrition végétale contenant du soufre à travers l'Inde et développer une capacité de mélange localisée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des engrais soufrés comme la valeur de tous les engrais simples et spéciaux dans lesquels le soufre est le nutriment principal fourni aux cultures de plein champ, horticoles, de gazon et de plantation. Les produits couverts comprennent les sels sulfatés, les prills ou pastilles de soufre élémentaire, les thiosulfates et les grades enrobés de soufre polymère vendus sous forme sèche ou liquide pour une utilisation au sol, foliaire ou en fertigation.

Exclusion du périmètre : les intrants dans lesquels le soufre est consommé uniquement comme réactif de procédé (par exemple, l'acide sulfurique dans les usines de phosphate) ou apporté de manière incidente dans des mélanges NPK composés sont en dehors de ce marché.

Vue d'ensemble de la segmentation

- Par type

- Engrais sulfatés

- Sulfate d'ammonium

- Sulfate de potassium

- Sulfate de calcium (gypse)

- Superphosphate simple

- Soufre élémentaire

- Soufre micronisé

- Soufre prillé/pastillé

- Sulfate de micronutriments

- Sulfate de zinc

- Sulfate de magnésium

- Autres

- Autres (urée enrobée de soufre, soufre-bentonite)

- Engrais sulfatés

- Par forme

- Solide

- Liquide

- Par mode d'application

- Application au sol

- Fertigation

- Pulvérisation foliaire

- Granulés à libération contrôlée/enrobés

- Par type de culture

- Céréales et grains

- Oléagineux et légumineuses

- Fruits et légumes

- Gazon et plantes ornementales

- Autres

- Par canal de distribution

- Vente directe à la ferme

- Revendeurs au détail

- Coopératives

- Plateformes en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des agronomes, des distributeurs régionaux et des responsables des achats en Asie-Pacifique, dans les Amériques et en Europe ont validé les écarts de prix typiques à la ferme, les points chauds de carence en soufre et les évolutions probables vers les enrobages à libération contrôlée. Les retours sur les futurs régimes de subventions et les plans de rotation des cultures ont affiné les données d'entrée des scénarios qui seraient invisibles dans le domaine public.

Recherche documentaire

Les analystes ont d'abord compilé les bases d'offre et de demande à partir de ressources publiques de premier rang telles que les fichiers de superficie des cultures FAOSTAT, les enregistrements d'expéditions UN Comtrade pour les codes SH clés 2503 et 3102, les enquêtes sur les taux d'application de l'Association internationale des engrais et les indices de prix du soufre de la Banque mondiale. Les rapports nationaux sur l'équilibre des nutriments des sols publiés par l'USDA ERS et Eurostat, ainsi que les résumés de brevets obtenus via Questel, nous ont aidés à cartographier les schémas d'adoption technologique. Les rapports annuels 10-K des entreprises et les présentations aux investisseurs ont fourni des indications sur les prix de vente et les capacités qui ont ancré les estimations de revenus. Les sources citées ci-dessus illustrent, sans épuiser, la bibliothèque consultée.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la consommation apparente dérivée de la production plus le commerce net des engrais à base de soufre, qui est ensuite valorisée en utilisant des prix de vente moyens pondérés recueillis lors de vérifications des canaux. Des consolidations ascendantes sélectives des ventes des fabricants et des prix de vente moyens échantillonnés × volume pour les prills de soufre élémentaire fournissent une couche de vérification croisée et d'ajustement. Les principaux moteurs du modèle comprennent les taux d'application régionaux du soufre (kg/ha), les superficies en oléagineux et légumineuses, les prix de référence du soufre élémentaire, la production de récupération du soufre des raffineries et les budgets de subventions gouvernementales pour les micronutriments. Les prévisions utilisent une régression multivariée où la croissance de la demande est liée à l'expansion des superficies cultivées, à l'élasticité des prix et aux tendances de carence des sols, tandis que les trajectoires de prix sont lissées par ARIMA pour atténuer la volatilité à court terme. Tout écart de données au niveau sous-régional est comblé en utilisant des volumes d'importation normalisés par les prix et des bandes de variation historiques examinées avec les répondants.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois étapes : vérification par un analyste pair, évaluation par le responsable principal du domaine et analyses automatisées des écarts par rapport aux données externes de commerce et de superficie. Les modèles sont actualisés chaque année, avec des révisions intermédiaires si des arrêts de raffineries, des changements majeurs de subventions ou des chocs de prix dépassent des seuils prédéfinis.

Pourquoi notre base de référence sur les engrais soufrés est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents périmètres de nutriments, hypothèses de prix et cadences de mise à jour.

Les principaux facteurs d'écart comprennent : certains éditeurs excluent les flux de thiosulfate liquide, d'autres convertissent aux prix départ usine au niveau du producteur plutôt qu'aux prix à la ferme, tandis que certains extrapolent la demande en utilisant des multiplicateurs de superficie de cultures fixes qui ignorent les taux d'application de soufre croissants dans les céréales à haut rendement. La définition de Mordor, la triangulation des prix et le rythme de mise à jour annuel minimisent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,10 milliards USD (2025) | ||

| 4,79 milliards USD (2024) | Consultance mondiale A | Exclut les liquides de soufre élémentaire ; utilise le barème de prix de 2022 |

| 4,87 milliards USD (2025) | Revue professionnelle B | S'appuie sur un taux mondial statique de 3 kg/ha ; validation primaire limitée |

| 4,70 milliards USD (2024) | Fournisseur de données sectorielles C | Ne comptabilise que les sels sulfatés ; mises à jour tous les trois ans |

La comparaison montre qu'une fois les produits liquides, les courbes de prix actualisées et les normes d'application en évolution pris en compte, la base de référence équilibrée de Mordor s'aligne plus étroitement avec les réalités de terrain, offrant aux décideurs une référence fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des engrais soufrés ?

Le marché des engrais soufrés a atteint 5,34 milliards USD en 2026.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détient la plus grande part avec 36,55 % des ventes grâce à l'agriculture intensive en Chine et en Inde.

Pourquoi les produits à base de soufre élémentaire croissent-ils plus vite que les sulfatés ?

Le soufre élémentaire offre une concentration nutritive élevée, un coût de fret plus faible par unité et des propriétés à libération contrôlée adaptées à l'agriculture de précision.

Comment les opérations de raffinage influencent-elles l'approvisionnement en engrais soufrés ?

Les raffineries récupèrent plus de 60 % du soufre élémentaire. Les variations de débit de brut ou des marges affectent directement la disponibilité des matières premières pour les engrais.

Quelles tendances technologiques remodèlent l'utilisation des engrais soufrés ?

Les enrobages à libération contrôlée et les plateformes de précision guidées par l'IA améliorent l'efficacité des nutriments et réduisent les pertes environnementales.

Quelle est la concentration de la base de fournisseurs ?

Les cinq premières entreprises représentent 51 % du volume mondial, reflétant une concentration modérée avec de la place pour des concurrents régionaux et de niche.

Dernière mise à jour de la page le: