Taille et part de marché de l'acide sulfurique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 345.07 kilotonnes |

| Volume du Marché (2031) | 415.81 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'acide sulfurique par Mordor Intelligence

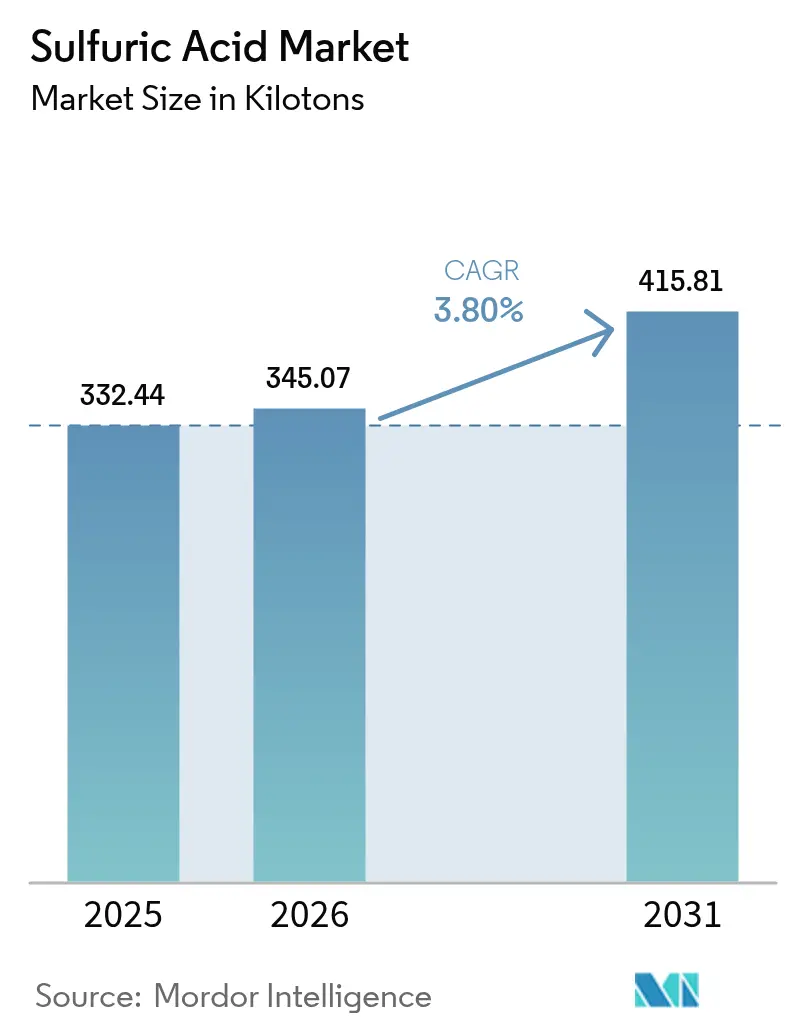

La taille du marché de l'acide sulfurique est estimée à 345,07 kilotonnes en 2026, en progression par rapport à la valeur de 332,44 kilotonnes enregistrée en 2025, avec des projections pour 2031 indiquant 415,81 kilotonnes, soit une croissance à un TCAC de 3,80 % sur la période 2026-2031. La demande soutenue des producteurs d'engrais phosphatés, notamment en Chine, en Inde et au Maroc, ancre cette trajectoire, alors que les gouvernements accordent la priorité à la sécurité alimentaire et à la résilience des rendements agricoles. L'intégration verticale dans la métallurgie des métaux non ferreux et le raffinage pétrolier génère une offre captive supplémentaire, réduisant le fossé historique entre les propriétaires de matières premières et les consommateurs d'acide en aval. Les nouvelles exigences en matière d'électrolyte de qualité batterie et le durcissement des réglementations sur les carburants à très faible teneur en soufre diversifient la base de clientèle et reconfigurent les flux commerciaux régionaux. La volatilité des taux de fret et la hausse des dépenses de conformité liées aux critères ESG compriment les marges, incitant les opérateurs à accélérer les mises à niveau du contrôle des procédés et les outils de performance numériques qui réduisent l'intensité énergétique et les émissions de gaz résiduaires.

Principaux enseignements du rapport

- Par matière première, le soufre élémentaire représentait 78,40 % de la part de marché de l'acide sulfurique en 2025 ; cette filière progresse à un TCAC de 3,79 % jusqu'en 2031.

- Par procédé de production, la voie DCDA captait 89,30 % du marché de l'acide sulfurique en 2025 et devrait se développer à un TCAC de 3,86 % jusqu'en 2031.

- Par concentration, l'acide de qualité standard (93-98 % en poids) représentait 97,80 % de la taille du marché de l'acide sulfurique en 2025, tandis que l'oléum/acide fumant enregistre le TCAC le plus rapide, à 3,72 %.

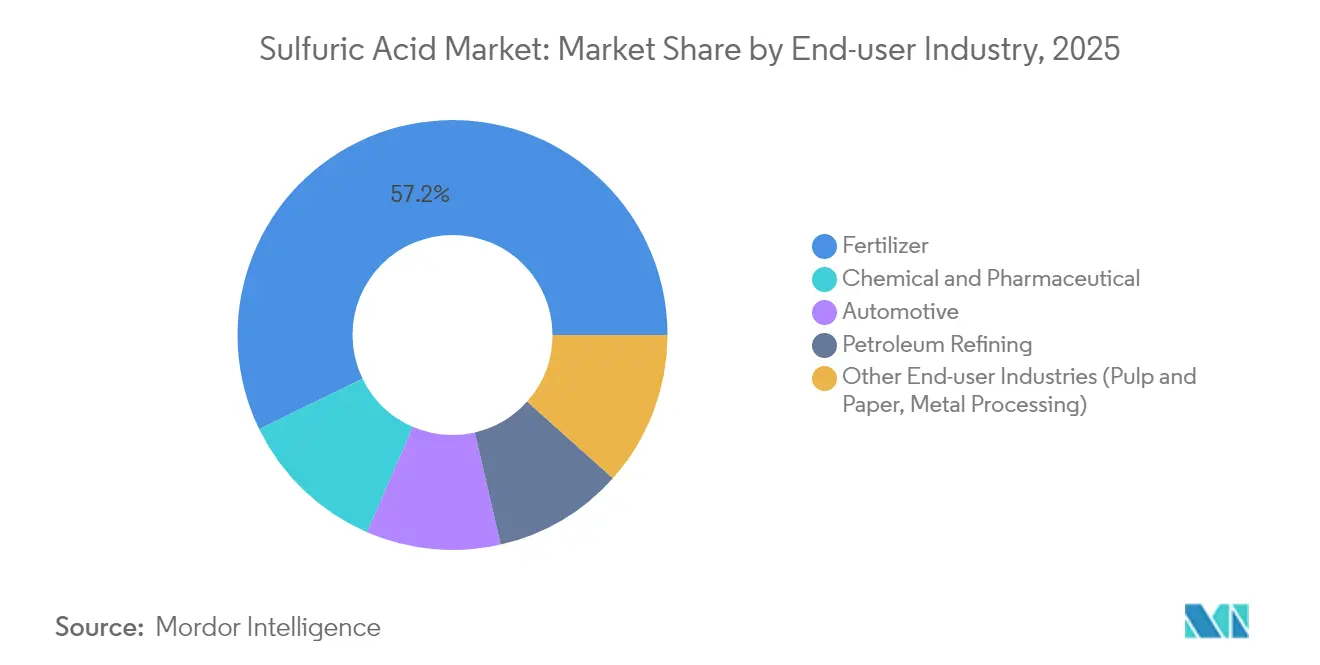

- Par industrie utilisatrice finale, les engrais représentaient 57,20 % des revenus en 2025 ; les applications chimiques et pharmaceutiques devraient progresser à un TCAC de 4,32 %, soit le taux le plus élevé parmi tous les segments.

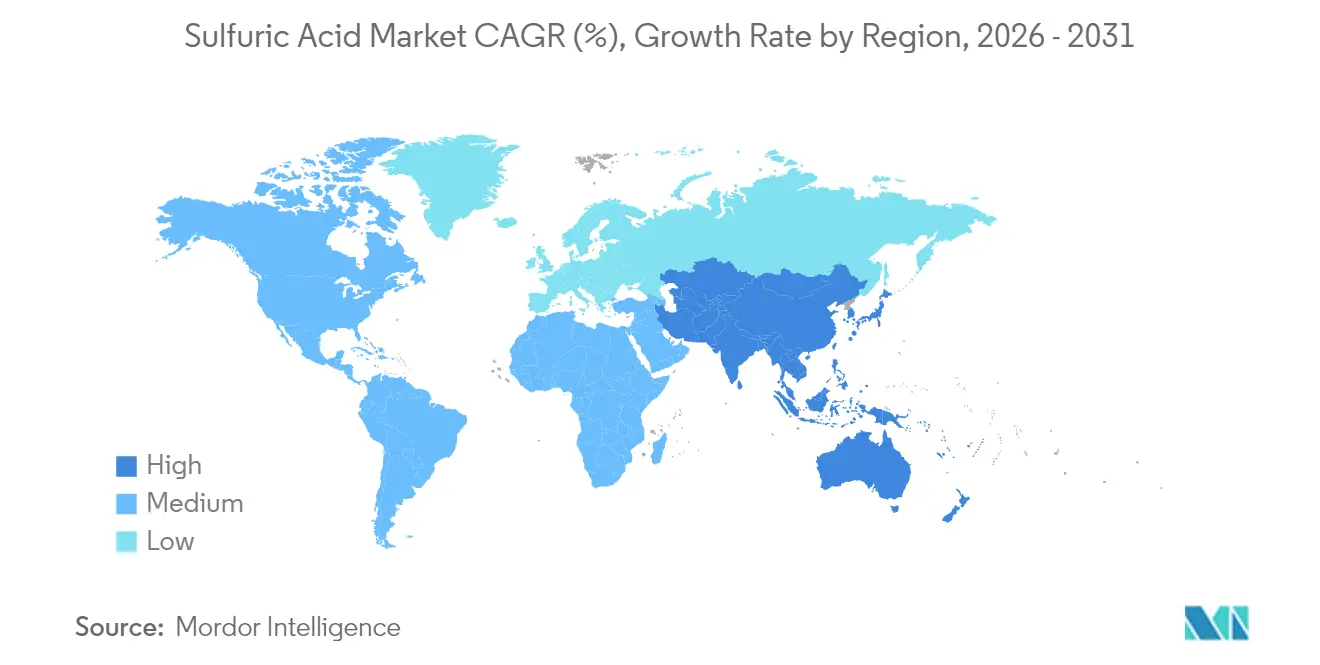

- Par géographie, l'Asie-Pacifique dominait avec une part de 51,20 % du marché de l'acide sulfurique en 2025, tout en affichant également le TCAC le plus rapide, à 4,03 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'acide sulfurique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansions des capacités en engrais phosphatés | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Durcissement des spécifications des carburants à très faible teneur en soufre | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande d'électrolyte de qualité batterie issue des véhicules électriques | +0.7% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Construction de fonderies de cuivre et de zinc | +0.5% | Amérique du Sud | Moyen terme (2-4 ans) |

| Consommation croissante dans les secteurs chimique et pharmaceutique | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansions des capacités en engrais phosphatés en Asie et en Afrique

Les projets marocains de combustion de soufre, dont la mise en service est prévue en 2025, augmenteront la disponibilité locale de l'acide et renforceront la production en aval de phosphate. En Inde, des accords d'importation soutenus par des politiques avec la Mauritanie garantissent la sécurité de l'approvisionnement en roche phosphatée, soutenant de nouveaux réacteurs d'acide phosphorique qui intensifient la consommation d'acide sulfurique. L'U.S. Geological Survey prévoit que la capacité mondiale de phosphate atteindra 69,1 millions de tonnes d'ici 2027, avec une expansion simultanée du Brésil, du Kazakhstan, du Mexique, du Maroc et de la Russie[1]U.S. Geological Survey, "Mineral Commodity Summaries 2024," usgs.gov . Ces ajouts concentrent la nouvelle demande autour des voies maritimes de l'Atlantique et de l'océan Indien, incitant les négociants à repositionner les cargaisons au comptant et à signer des contrats d'enlèvement à plus long terme. Les chaînes d'approvisionnement se déplacent des routes historiques Moyen-Orient–Asie vers des flux intra-régionaux centrés sur l'Afrique du Nord et l'Asie du Sud, soutenant le marché de l'acide sulfurique tout en comprimant les marges nettes pour les mélangeurs et distributeurs indépendants.

Durcissement des spécifications des carburants à très faible teneur en soufre stimulant la récupération du soufre

Les réglementations nord-américaines et européennes sur les carburants, qui imposent des teneurs en soufre inférieures à 10 ppm, contraignent les raffineurs à maximiser la récupération dans les unités Claus et à convertir de plus grands volumes de soufre récupéré en flux d'acide captif[2]UK Health Security Agency, "Sulphuric Acid: General Information," gov.uk . Les compagnies énergétiques intégrées modernisent leurs unités de traitement des gaz de queue afin d'atteindre un taux de conversion du SO₂ supérieur à 99,7 %, une mise à niveau qui accroît directement les réserves d'approvisionnement intérieures destinées aux complexes d'engrais. Ces investissements, bien que capitalistiques, permettent de compenser les pénalités liées aux émissions et donnent aux raffineurs la possibilité de valoriser ce qui constituait autrefois un centre de coût d'élimination au sein du marché de l'acide sulfurique.

Demande d'électrolyte de qualité batterie issue des véhicules électriques

La vague d'électrification transforme le marché de l'acide sulfurique, l'électrolyte de haute pureté devenant indispensable pour les batteries au lithium, au plomb et les nouvelles batteries zinc-ion. La conversion du spodumène de roche dure nécessite de grandes quantités d'acide sulfurique pour produire du sulfate de lithium, un intermédiaire sur la voie des produits chimiques de qualité batterie. Les feuilles de route des gigafactories européennes envisagent une capacité passant de 190 GWh en 2024 à 1 500 GWh d'ici 2030. De telles expansions exigent des spécifications de pureté strictes que seuls les producteurs d'acide à intégration verticale ou spécialisés satisfont actuellement, stimulant de nouveaux investissements dans la filtration, le polissage et les infrastructures de stockage dédiées.

Construction de fonderies de cuivre et de zinc en Amérique latine

Des opérateurs tels que Teck Resources et Codelco installent des usines d'acide de contact dimensionnées pour traiter ces gaz résiduaires, ajoutant une capacité régionale qui modifie les besoins d'importation traditionnels des producteurs d'engrais au Brésil et au Pérou. Ces flux d'acide réduisent les coûts logistiques pour les pôles agricoles le long de la côte Pacifique, stimulant une offre compétitive pour les mélangeurs nitrate-phosphate-potasse dans le marché de l'acide sulfurique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en soufre liée à la rationalisation des raffineries | -0.5% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des dépenses d'investissement liées aux critères ESG pour l'épuration des gaz résiduaires | -0.8% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Flambée des taux de fret sur les routes commerciales clés | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en soufre liée à la rationalisation des raffineries

À mesure que les raffineries des marchés matures ferment des capacités ou se tournent vers des biocarburants, la production de soufre élémentaire fluctue de manière imprévisible. Les opérateurs en Europe occidentale signalent des interruptions de plusieurs mois dans la disponibilité du soufre récupéré, contraignant les complexes d'engrais à sécuriser des importations à des prix élevés. Les acteurs du marché de l'acide sulfurique couvrent cette exposition en adoptant des stratégies d'approvisionnement flexibles, notamment la grillage de pyrite ou la régénération d'acide, bien que ces options comportent une empreinte énergétique plus élevée et un contrôle réglementaire accru.

Hausse des dépenses d'investissement liées aux critères ESG pour l'épuration des gaz résiduaires

Les régulateurs durcissent les seuils d'émission de SO₂, notamment au sein de l'Union européenne et dans les juridictions nord-américaines. La conformité nécessite des épurateurs à voie humide, des tours d'absorption à sec et des systèmes avancés de récupération de chaleur qui augmentent l'intensité capitalistique des projets de 10 à 15 %. Elessent Clean Technologies commercialise désormais un conseiller numérique qui surveille l'activité des catalyseurs et prédit la dérive des émissions de cheminée, mais le déploiement s'accompagne rarement de modernisations matérielles coûteuses. Les petites installations autonomes risquent une érosion des marges et peuvent différer les réfections, ce qui risque d'entraîner des réductions de production qui se répercutent sur le marché de l'acide sulfurique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matière première : le soufre élémentaire maintient sa prédominance

Le soufre élémentaire a contribué à hauteur de 78,40 % de la production 2025 au sein du marché de l'acide sulfurique et a soutenu un CAGR anticipé de 3,79 % jusqu'en 2031. La récupération issue du traitement du gaz naturel et du raffinage de carburants propres assure des avantages de coût que la torréfaction de pyrite peine à égaler. Les références volatiles du soufre, documentées par Intratec Alerts, réduisent occasionnellement cet écart, mais les synergies d'intégration favorisent toujours les filières élémentaires.

Les flux de sulfure d'hydrogène des raffineries fournissent une pureté de matière première prévisible qui simplifie le contrôle des catalyseurs dans les convertisseurs DCDA, aidant les opérateurs à atteindre des objectifs de brouillard acide inférieurs à 250 ppm. Lorsque les compositions de bruts évoluent vers une plus grande teneur en soufre, l'industrie de l'acide sulfurique calibre les hausses de production, équilibrant les pics de demande en engrais. À l'inverse, la rationalisation des raffineries en Europe réduit l'offre, incitant les négociants à rediriger les tonnages du golfe Persique vers les terminaux d'Anvers et de Hambourg.

Par procédé de production : la technologie DCDA mène la conformité environnementale

La voie DCDA représentait 89,30 % de la production mondiale en 2025 et devrait dépasser la croissance globale du marché de l'acide sulfurique avec un TCAC de 3,86 %. Les cycles de remplacement favorisent les catalyseurs au pentoxyde de vanadium dotés de promoteurs au césium propriétaires qui offrent une ignition rapide et une durée de vie prolongée.

Les nouvelles usines en Indonésie et en Arabie saoudite spécifient des contrôles de température intermédiaires entièrement automatisés afin de minimiser le glissement de SO₃, tandis que les modernisations en Pologne exploitent des générateurs de vapeur à récupération de chaleur qui réduisent la consommation nette d'énergie jusqu'à 25 MJ par tonne.

Par concentration : la qualité standard offre polyvalence

L'acide de qualité standard (93-98 % en poids) a dominé la demande en 2025, représentant 97,80 % des expéditions. Sa concentration offre un compromis optimal entre réactivité et manutention sécurisée, soutenant des applications allant de la lixiviation des minerais à la production de pigments dans le marché de l'acide sulfurique.

L'oléum et les autres formulations à haute résistance progressent à un CAGR de 3,72 %, portés par la gravure humide des semi-conducteurs et les synthèses organiques de niche qui exigent une faible teneur en eau. Les producteurs spécialisés au Japon et en Belgique installent des lignes de production dédiées dotées de tuyauteries en alliage 20 et de stockage réfrigéré pour maintenir la stabilité de l'acide fumant. Ces investissements créent un sous-segment modeste mais à prix premium au sein du marché de l'acide sulfurique qui amortit la volatilité des bénéfices.

Par industrie utilisatrice finale : les engrais ancrent la consommation

Les producteurs d'engrais ont absorbé 57,20 % des volumes mondiaux en 2025 sur la taille du marché de l'acide sulfurique, portés par la digestion de la roche phosphatée pour produire de l'acide phosphorique. Les plans d'expansion d'OCP Group et de Ma'aden maintiennent un taux d'utilisation élevé, même pendant les ralentissements des matières premières, car la demande en nutriments pour les cultures est davantage corrélée aux superficies cultivées qu'au PIB.

Les installations chimiques et pharmaceutiques, bien que représentant une part plus modeste, croissent plus rapidement à un TCAC de 4,32 %. Elles utilisent l'acide sulfurique comme agent déshydratant, catalyseur de nitration et régulateur de pH. Le secteur de l'acide sulfurique adapte de plus en plus des qualités à ultra-faible teneur en métaux répondant aux systèmes qualité validés ISO 9001 pour les intermédiaires pharmaceutiques. Les batteries au plomb-acide pour l'automobile et le raffinage pétrolier maintiennent ensemble une demande de base stable, mais sont confrontées à des menaces de substitution à long terme par les groupes motopropulseurs à ions lithium et l'hydrogène vert, respectivement.

Analyse géographique

L'Asie-Pacifique représentait 51,20 % de la consommation mondiale en 2025 et devrait élargir son avance à un CAGR de 4,03 % jusqu'en 2031. Les complexes de phosphate-engrais chinois dans le Yunnan et le Hubei poursuivent le déboulonnage brownfield, tandis que les nouveaux réacteurs d'acide phosphorique indiens s'alignent sur les programmes de subventions gouvernementaux qui récompensent la production locale. Les parcs de matériaux pour batteries dans le Zhejiang et le Sichuan contractent des approvisionnements de haute pureté dans le cadre d'enlèvements pluriannuels, ancrant des besoins supplémentaires d'importation d'acide marchand au sein de l'écosystème du marché de l'acide sulfurique.

Le réseau de récupération lié aux raffineries d'Amérique du Nord approvisionne une clientèle mature, et le marché américain de l'acide sulfurique continue de bénéficier de cette chaîne d'approvisionnement établie, tandis que la rationalisation des capacités sur la côte atlantique américaine réduit les surplus. L'Europe maintient une conformité environnementale stricte, favorisant des modernisations DCDA généralisées et des installations de laveurs secondaires dans le marché de l'acide sulfurique. La demande en qualité engrais croît modestement à mesure que les plafonds d'épandage se resserrent, tandis que la consommation d'acide de haute pureté augmente dans les corridors de chimie de spécialité en Allemagne et aux Pays-Bas.

L'Amérique du Sud, menée par le Chili, le Pérou et le Brésil, enregistre la plus forte croissance incrémentale de l'offre en dehors de l'Asie. Les fonderies de cuivre autogènes génèrent de l'acide captif qui déplace les cargaisons maritimes en provenance du golfe du Mexique américain. Les pôles agricoles du Cerrado brésilien préfèrent l'approvisionnement régional en raison de délais plus courts et de primes de fret réduites, stabilisant les prix livrés dans le marché de l'acide sulfurique lors des perturbations d'expédition.

Paysage concurrentiel

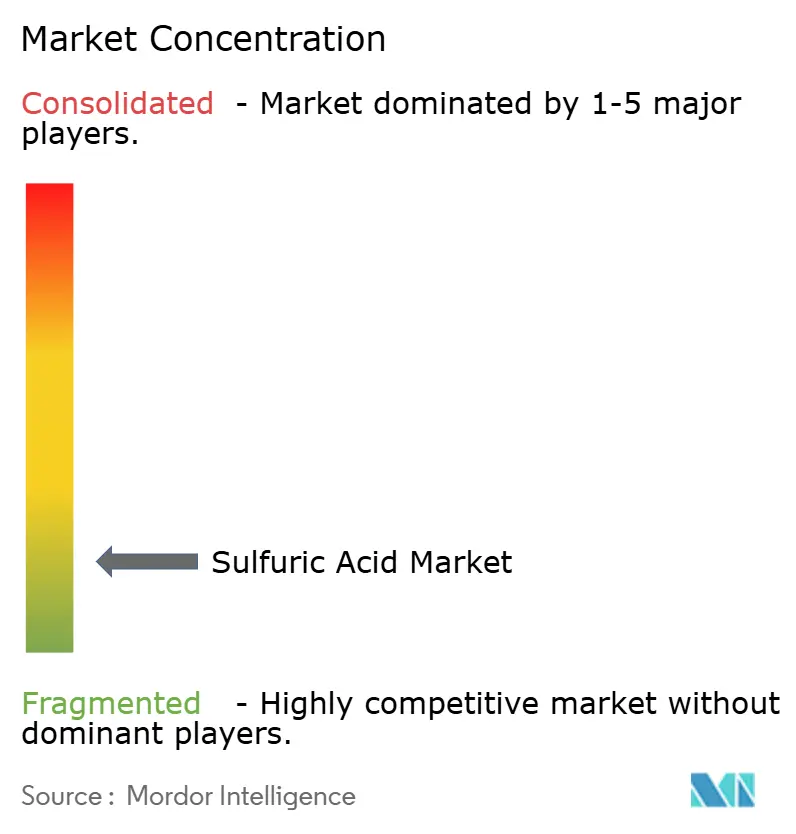

Le marché de l'acide sulfurique présente une structure très fragmentée. L'intégration verticale est la stratégie dominante, permettant aux fonderies et aux raffineurs de monétiser le gaz résiduel de SO₂ tout en stabilisant leurs propres coûts en réactifs. Les alliances stratégiques continuent de remodeler les capacités et l'influence régionale. La transformation numérique différencie la performance opérationnelle. Ces capacités deviennent des prérequis pour les renouvellements de permis environnementaux et les primes d'assurance, élevant la barrière à l'entrée pour les indépendants de plus petite taille.

Leaders du secteur de l'acide sulfurique

-

Mosaic

-

Boliden Group

-

Aurubis AG

-

Jiangxi Copper Corporation

-

PhosAgro Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Sumitomo Corporation a formé une coentreprise avec NFC Public Company Limited pour exploiter un réseau de terminaux de stockage d'acide sulfurique en Thaïlande, établissant ainsi un hub logistique régional.

- Juillet 2024 : OCP Group a attribué à Worley Chemetics le contrat pour trois nouvelles usines d'acide sulfurique au hub phosphaté de Mzinda au Maroc, couvrant la technologie propriétaire et les services d'ingénierie détaillée.

Périmètre du rapport mondial sur le marché de l'acide sulfurique

L'acide sulfurique, désigné par la formule chimique H2SO4, est un acide minéral puissant et corrosif. Il est incolore, inodore et présente une texture liquide épaisse. Cet acide est reconnu pour sa forte réactivité avec de nombreuses substances. Son application généralisée s'étend à divers procédés industriels, témoignant de son importance dans des réactions chimiques et des procédés de fabrication variés. La nature vigoureuse des réactions de l'acide sulfurique souligne son rôle de composant crucial dans de nombreux secteurs industriels.

Le marché de l'acide sulfurique est segmenté par type de matière première, industrie utilisatrice finale et géographie. Par type de matière première, le marché est segmenté en soufre élémentaire, minerai de pyrite et autres types de matières premières (sulfures métalliques, dioxyde de soufre). Par industrie utilisatrice finale, le marché est segmenté en engrais, chimie et pharmacie, automobile, raffinage pétrolier et autres industries utilisatrices finales (pâte à papier et papier, transformation des métaux). Le rapport couvre également la taille du marché et les prévisions pour le marché de l'acide sulfurique dans 27 pays répartis dans les principales régions.

Pour chaque segment, le dimensionnement et les prévisions de marché ont été réalisés sur la base des volumes (tonnes).

| Soufre élémentaire |

| Minerai de pyrite |

| Autres types de matières premières |

| Procédé à contact simple |

| Double contact double absorption (DCDA) |

| Standard (93-98 % en poids) |

| Oléum/acide fumant |

| Engrais |

| Chimie et pharmacie |

| Automobile |

| Raffinage pétrolier |

| Autres industries utilisatrices finales (pâte à papier et papier, transformation des métaux) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matière première | Soufre élémentaire | |

| Minerai de pyrite | ||

| Autres types de matières premières | ||

| Par procédé de production | Procédé à contact simple | |

| Double contact double absorption (DCDA) | ||

| Par concentration | Standard (93-98 % en poids) | |

| Oléum/acide fumant | ||

| Par industrie utilisatrice finale | Engrais | |

| Chimie et pharmacie | ||

| Automobile | ||

| Raffinage pétrolier | ||

| Autres industries utilisatrices finales (pâte à papier et papier, transformation des métaux) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quels sont les moteurs de la croissance actuelle du marché mondial de l'acide sulfurique ?

La dynamique la plus forte provient de l'expansion des capacités en engrais phosphatés en Asie et en Afrique, complétée par la hausse des besoins en matériaux pour batteries et en métallurgie des métaux non ferreux.

Pourquoi la technologie DCDA est-elle dominante dans la production d'acide sulfurique ?

Le DCDA offre une efficacité de conversion du dioxyde de soufre supérieure, permettant aux opérateurs de respecter des limites d'émissions strictes tout en générant des rendements d'acide plus élevés par unité de charge en soufre.

Comment la rationalisation des raffineries affecte-t-elle l'approvisionnement en acide sulfurique ?

Les fermetures de raffineries réduisent la production de soufre élémentaire, créant parfois des pénuries régionales de matières premières qui font monter les prix de l'acide sulfurique, notamment durant les pics de demande agricole.

Quel rôle joue l'acide sulfurique dans la fabrication des batteries ?

L'acide sulfurique de haute pureté est essentiel à la préparation de l'électrolyte et aux étapes de traitement des minéraux telles que la conversion du concentré de spodumène en sulfate de lithium.

Quelle région devrait enregistrer la croissance de la demande en acide sulfurique la plus rapide ?

L'Asie-Pacifique devrait croître à environ 4,03 % de TCAC jusqu'en 2031, portée par l'expansion des engrais, la fabrication de batteries et une industrialisation généralisée.

Quelle est la taille actuelle du marché de l'acide sulfurique ?

La taille du marché de l'acide sulfurique est estimée à 345,07 kilotonnes en 2026 et devrait atteindre 415,81 kilotonnes d'ici 2031, à un TCAC de 3,80 % sur la période de prévision.

Dernière mise à jour de la page le: