Taille et part du marché du soufre en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

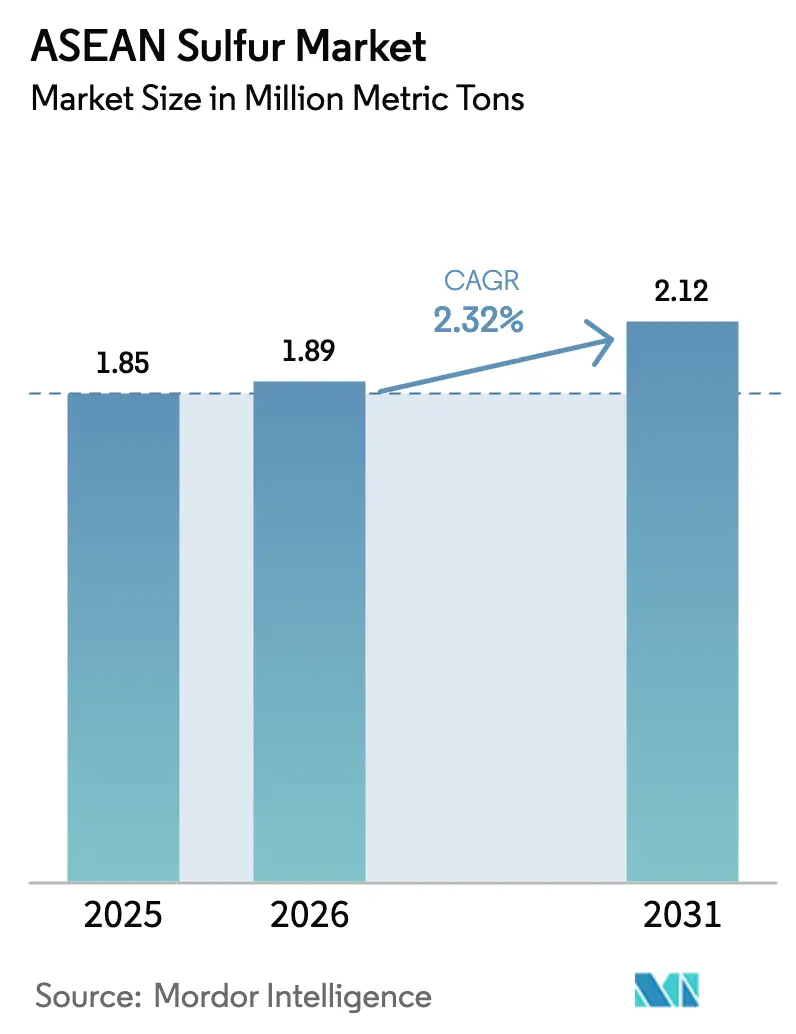

| Taille du marché de l'année de base (2025) | 1.85 Millions de tonnes métriques |

| Volume du Marché (2026) | 1.89 Millions de tonnes métriques |

| Volume du Marché (2031) | 2.12 Millions de tonnes métriques |

| Taux de croissance (2026 - 2031) | 2.32% CAGR |

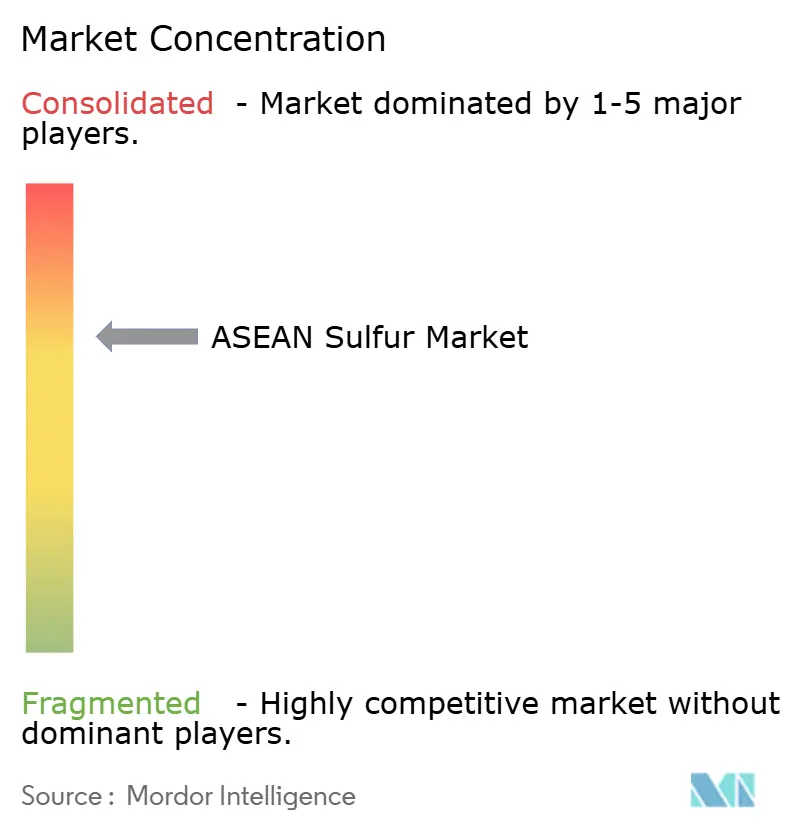

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du soufre en ASEAN par Mordor Intelligence

La taille du marché du soufre en ASEAN devrait passer de 1,85 million de tonnes métriques en 2025 à 1,89 million de tonnes métriques en 2026 et devrait atteindre 2,12 millions de tonnes métriques d'ici 2031 à un CAGR de 2,32% sur la période 2026-2031. L'augmentation des projets de lixiviation acide à haute pression (HPAL) de nickel en Indonésie, les contraintes sur les routes d'approvisionnement du Moyen-Orient et le renforcement des normes de désulfuration des raffineries modifient les flux commerciaux et soulignent la valeur stratégique des capacités d'acide captif. Bien que les exportateurs du Moyen-Orient continuent de dominer les livraisons maritimes, l'intégration verticale des producteurs de nickel indonésiens et des raffineurs régionaux réduit la dépendance aux importations en renforçant l'approvisionnement intérieur. Par ailleurs, les expansions de la production d'engrais phosphatés au Vietnam et la demande stable de sulfate d'ammonium en Thaïlande soutiennent une consommation agricole régulière. Ces facteurs maintiennent collectivement le marché du soufre en ASEAN dans un déficit structurel, malgré une croissance globale de la demande limitée.

Principaux enseignements du rapport

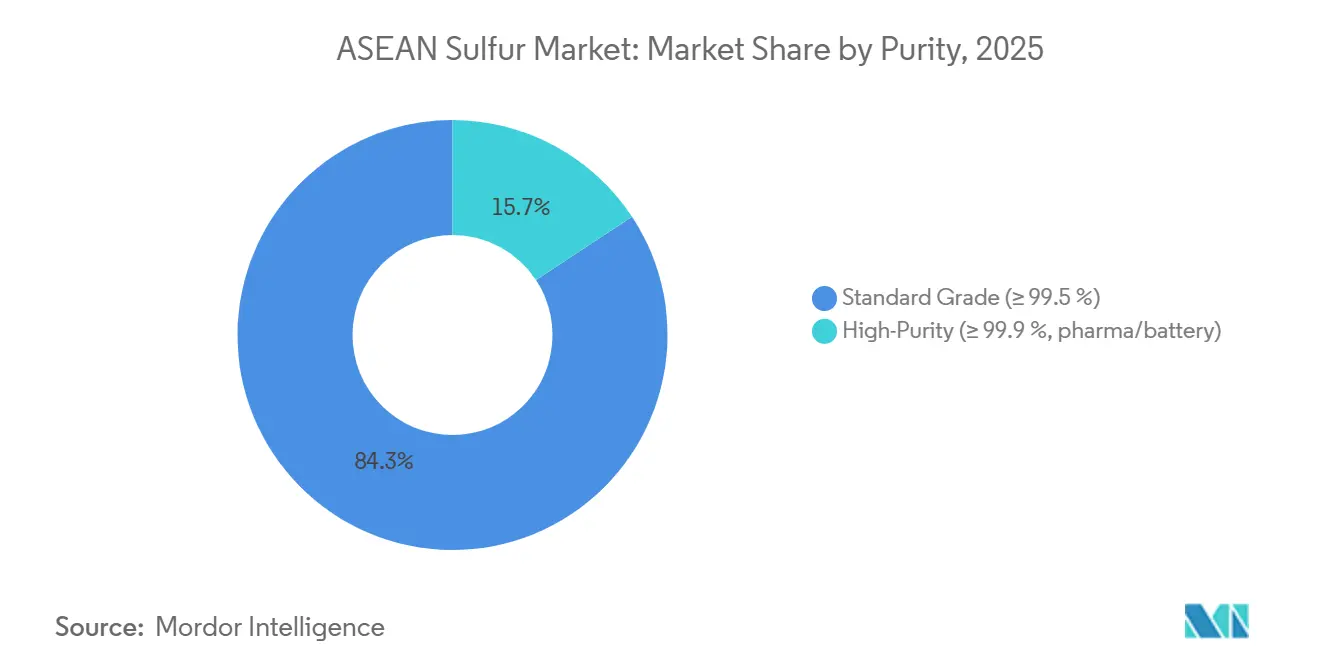

- Par pureté, le grade standard (≥99,5%) a dominé avec 84,27% de la part du marché du soufre en ASEAN en 2025, tandis que le soufre haute pureté (≥99,9%) devrait se développer à un CAGR de 3,41% jusqu'en 2031.

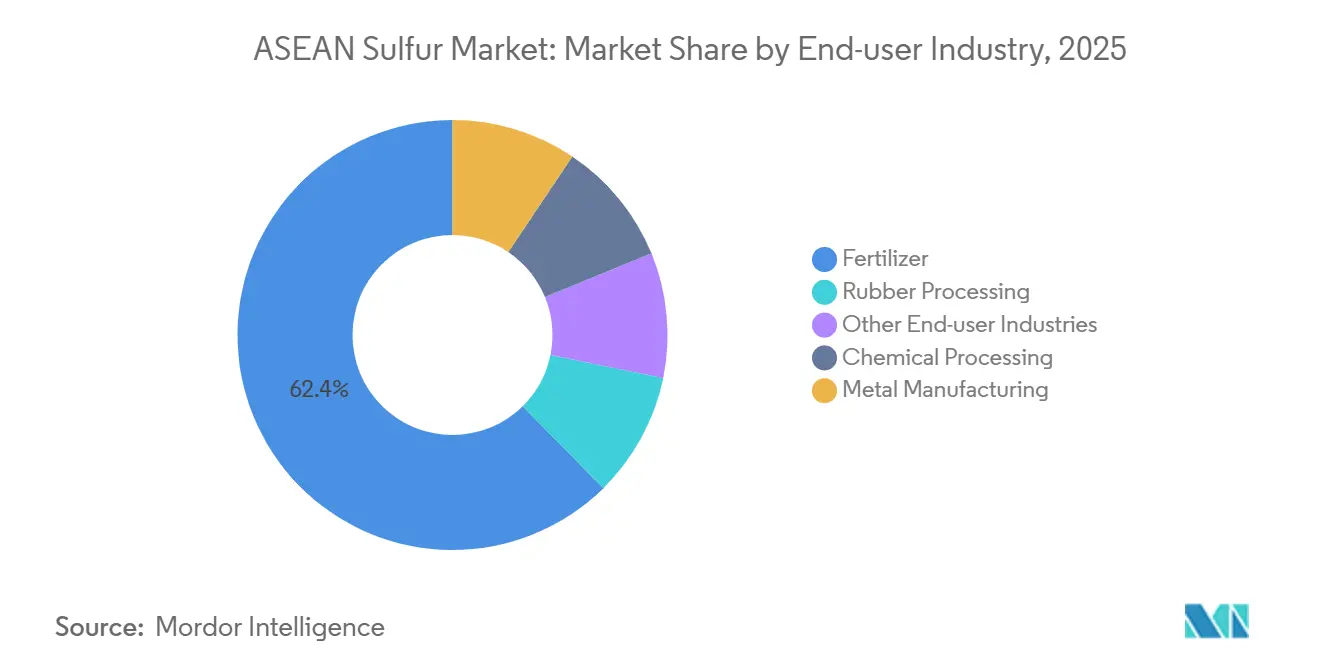

- Par secteur d'utilisation finale, les engrais ont capté 62,38% de la part du marché du soufre en ASEAN en 2025, tandis que le traitement chimique devrait se développer à un CAGR de 3,34% jusqu'en 2031.

- Par géographie, l'Indonésie détenait 29,46% de la part du marché du soufre en ASEAN en 2025 ; le Vietnam devrait se développer à un CAGR de 3,22% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du soufre en ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond de la demande d'engrais dans les zones rizicoles et oléagineuses de l'ASEAN | +0.6% | Vietnam, Thaïlande, Indonésie (Delta du Mékong, Plaines Centrales, Sumatra) | Moyen terme (2-4 ans) |

| Projets HPAL de nickel en Indonésie et aux Philippines intensifiant la demande d'acide sulfurique | +0.9% | Indonésie (Sulawesi, Moluques), Philippines (Palawan, Surigao) | Court terme (≤2 ans) |

| Renforcement des normes de désulfuration des raffineries stimulant la récupération régionale du soufre | +0.3% | Singapour, Thaïlande, Indonésie, Philippines | Long terme (≥4 ans) |

| Expansion des capacités de production d'engrais phosphatés au Vietnam et en Thaïlande | +0.4% | Vietnam (Lao Cai, Quang Ninh), Thaïlande (Rayong) | Moyen terme (2-4 ans) |

| Essor de la R&D sur les cathodes à base de soufre pour les batteries de réseau à faible coût | +0.2% | Mondial, avec adoption précoce en Chine, au Japon, en Corée du Sud ; répercussions sur l'ASEAN | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Rebond de la demande d'engrais dans les zones rizicoles et oléagineuses de l'ASEAN

Les agriculteurs d'Asie du Sud-Est ont augmenté leur utilisation d'engrais à 5,5 millions de tonnes en 2024, portés par la hausse des prix des cultures et les subventions gouvernementales qui ont stimulé les taux d'application. La production d'une tonne d'acide phosphorique nécessite presque le même poids en soufre, liant directement l'augmentation de la production de phosphate au marché du soufre en ASEAN. Le sulfate d'ammonium, qui contient 24% de soufre, s'est établi en moyenne à 11 139 THB par tonne en Thaïlande en 2024 et est resté un engrais privilégié pour les rotations riz-oléagineux. La consommation d'engrais au Vietnam est en croissance, les rizières du Delta du Mékong représentant près de 40% de la demande nationale. Ce schéma de croissance suggère que des pénuries localisées de soufre pourraient apparaître en premier dans les zones disposant de nouvelles capacités de production de phosphate, exacerbant la volatilité des prix lors des perturbations de la logistique au Moyen-Orient. La dépendance aux importations reste significative, avec 24% du sulfate d'ammonium thaïlandais provenant d'Arabie Saoudite début 2025, rendant le marché du soufre en ASEAN vulnérable aux fluctuations du fret mondial.

Projets HPAL de nickel en Indonésie et aux Philippines intensifiant la demande d'acide sulfurique

L'Indonésie a augmenté sa capacité de précipité d'hydroxyde mixte (MHP) à 850 000 tonnes de nickel en 2025, chaque tonne nécessitant environ 11,8 tonnes de soufre pour les procédés HPAL (lixiviation acide à haute pression). En conséquence, la demande d'acide sulfurique a bondi de 5,17 millions de tonnes en 2024 à 7,12 millions de tonnes en 2025, marquant une augmentation de 40% qui a eu un impact significatif sur le marché du soufre en ASEAN. Le soufre représente désormais près de 29% des coûts d'exploitation HPAL lorsque les prix au comptant dépassent 530 USD par tonne. Les producteurs ont réagi en installant des brûleurs sur site pour convertir le soufre élémentaire, réduisant ainsi la dépendance à l'acide importé. En 2024, Tsingshan a ajouté environ 5 millions de tonnes par an de nouvelle capacité d'acide, tandis que QMB a mis en service 660 000 tonnes par an, avec 1 million de tonnes par an supplémentaire prévu. Cette intégration verticale fait évoluer les flux commerciaux de l'acide sulfurique fini vers le soufre élémentaire, entraînant une augmentation de 48% en glissement annuel des importations indonésiennes de soufre à 5,35 millions de tonnes en 2025.

Renforcement des normes de désulfuration des raffineries stimulant la récupération régionale du soufre

Des réglementations telles que l'IMO 2020, qui a plafonné la teneur en soufre des carburants marins à 0,5%, et les limites des zones de contrôle des émissions à 0,1%[1]Autorité maritime et portuaire de Singapour, "Circulaire maritime portuaire 03/2024," mpa.gov.sg, ont conduit à des normes de désulfuration plus strictes. La Thaïlande a adopté les normes de carburant Euro 5 en 2024, Singapour applique un diesel à 10 ppm et le Vietnam vise 50 ppm. Les raffineurs ont réagi en modernisant leurs unités d'hydrodésulfuration et de récupération du soufre, capturant de plus grands volumes de soufre en tant que sous-produit. Le plan directeur de 25 milliards USD de Pertamina vise à augmenter le débit de raffinage indonésien à 1,68 million de barils par jour d'ici 2025 et intègre la technologie d'acide sulfurique humide pour améliorer la production de soufre élémentaire. Cependant, comme l'économie des raffineries privilégie la conformité à la qualité des carburants plutôt que le rendement en soufre, les volumes de soufre récupéré devraient croître progressivement, laissant le marché du soufre en ASEAN dépendant des importations pour un avenir prévisible.

Expansion des capacités de production d'engrais phosphatés au Vietnam et en Thaïlande

Duc Giang Chemicals au Vietnam a étendu ses lignes de production de superphosphate simple, tandis que la Thaïlande fait avancer ses projets de sulfate de potasse et de muriate de potasse. Chaque procédé Mannheim ou d'acidulation sécurise des accords d'approvisionnement en acide sulfurique pluriannuels, resserrant la liquidité du marché au comptant. Green On de Taïwan a augmenté sa capacité de sulfate de potasse de 25% pour 2026, ajoutant une demande incrémentale moins sensible aux prix par rapport aux engrais NPK de base. Ces investissements assurent une demande stable sur le marché du soufre en ASEAN, même lors des ralentissements agricoles, car les agriculteurs privilégient les nutriments phosphatés et sulfatés pour le riz et les cultures de plantation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des routes d'approvisionnement du Moyen-Orient via le détroit d'Ormuz et la mer Rouge | -0.5% | Indonésie, Thaïlande, Vietnam, Malaisie (marchés dépendants des importations) | Court terme (≤2 ans) |

| Adoption croissante des chimies de batteries LiFePO₄ sans sulfate | -0.1% | Mondial, avec concentration en Chine, au Japon, en Corée du Sud ; impact indirect sur la demande de phosphate en ASEAN | Long terme (≥4 ans) |

| Renforcement des limites d'émissions de poussières dans les ports de l'ASEAN augmentant les coûts de manutention | -0.2% | Singapour, Malaisie (Port Klang), Thaïlande (Laem Chabang), Indonésie (Tanjung Priok) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des routes d'approvisionnement du Moyen-Orient via le détroit d'Ormuz et la mer Rouge

La fermeture du détroit d'Ormuz en mars 2024 a perturbé près de la moitié de l'approvisionnement mondial en soufre par voie maritime et a entraîné un doublement des coûts de fret en raison des surcharges liées aux conflits. En décembre 2025, le prix CAF du soufre en Indonésie avait bondi à 547 USD par tonne, représentant une augmentation de 193% qui a considérablement comprimé les marges HPAL. De plus, l'interdiction d'exportation russe en novembre 2025 a supprimé une source d'approvisionnement alternative, tandis que la politique de plafonnement des prix de la Chine a redirigé le soufre intérieur loin des exportations. Avec environ 75% des importations indonésiennes de soufre provenant du Golfe, chaque perturbation de l'approvisionnement ajoute des primes de prix, impactant le marché du soufre en ASEAN et encourageant de nouveaux investissements dans des projets de brûleurs captifs.

Adoption croissante des chimies de batteries LiFePO₄ sans sulfate

Les batteries LiFePO₄ sont de plus en plus adoptées dans les deux-roues électriques et les bus en raison de leurs avantages en termes de coût et de sécurité. Si la production de phosphate de fer de qualité batterie s'éloigne des procédés traditionnels à base d'acide sulfurique, la consommation de phosphate à long terme pourrait devenir moins dépendante de la demande en soufre. Cependant, l'impact immédiat sur le marché du soufre en ASEAN reste limité, car la plupart des usines de précurseurs de cathodes sont encore basées en Chine. Néanmoins, la réduction de la disponibilité des exportations d'acide sulfurique en provenance de Chine pourrait diminuer le tonnage au comptant disponible pour les producteurs d'engrais de l'ASEAN.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par pureté : le soufre haute pureté progresse à mesure que la R&D sur les batteries s'accélère

Le soufre de grade standard a représenté 84,27% du volume projeté pour 2025, maintenant sa position de matière première principale pour les engrais, les produits chimiques de base et les circuits de lixiviation HPAL du nickel. Le soufre haute pureté devrait croître à un CAGR de 3,41% jusqu'en 2031, porté par l'augmentation de la production pharmaceutique à Singapour et les premiers essais de matériaux pour batteries en Malaisie. Les fournisseurs utilisant des installations Claus avancées ou des usines d'acide humide peuvent améliorer les flux de gaz résiduaires, améliorant les réalisations sans augmenter la capacité minière primaire.

En 2024, les industries du caoutchouc au Vietnam et en Thaïlande ont consommé environ 250 000 tonnes de soufre insoluble pour la vulcanisation des pneus. Malgré une augmentation de 13% des prix des matières premières, les méthodes de vulcanisation alternatives telles que le peroxyde et la radiation restent de niche en raison de leurs limitations de performance. La région Asie-Pacifique représente 55% de la consommation mondiale de soufre insoluble, assurant une demande stable même lors des ralentissements économiques. Bien que le soufre haute pureté ne puisse pas remplacer le grade standard dans ces applications, l'augmentation de la combustion captive en Indonésie pourrait détourner le soufre de grade standard des transformateurs de caoutchouc, resserrant potentiellement l'approvisionnement régional et soutenant les prix.

Par secteur d'utilisation finale : la fabrication de métaux enregistre la croissance absolue la plus rapide

Les engrais représentaient 62,38% du volume de soufre en ASEAN en 2025, tandis que le traitement chimique devrait croître à un CAGR de 3,34% jusqu'en 2031, les usines monétisant de plus en plus l'acide sous-produit. Par exemple, le contrat d'équipement de 180 millions EUR de Metso pour une usine d'acide de 1,1 million de tonnes par an, dont la mise en service est prévue pour 2029, illustre cette tendance.

L'intégration verticale contribue à réduire les coûts d'élimination du soufre et fournit un flux de revenus régulier, conduisant à l'inclusion d'installations d'acide sulfurique dans la plupart des nouvelles fonderies. La demande d'engrais est en outre soutenue par des améliorations de l'efficacité d'application. Bien que le traitement du caoutchouc consomme des volumes plus faibles, il reste très sensible aux prix, incitant les utilisateurs à atténuer leur exposition par des contrats à long terme lors des périodes de volatilité du marché du soufre en ASEAN.

Analyse géographique

L'Indonésie représentait 29,46% du volume de soufre en 2025, portée par 5,35 millions de tonnes d'importations de soufre pour soutenir ses usines HPAL de nickel. Environ 75% de ces importations proviennent de fournisseurs du Golfe, rendant le marché du soufre en ASEAN vulnérable aux pics de prix en cas de perturbations dans le détroit. La production d'acide intérieure provenant des fonderies de cuivre Freeport Manyar et AMNT devrait ajouter environ 3 millions de tonnes annuellement d'ici fin 2025. Cependant, cette augmentation sera encore insuffisante par rapport à la croissance projetée du HPAL, garantissant que l'Indonésie reste importatrice nette.

Le Vietnam devrait mener la croissance avec un CAGR de 3,22% jusqu'en 2031, alimenté par l'expansion des engrais phosphatés dans des régions comme Lao Cai et Quang Ninh. Duc Giang Chemicals a déclaré un chiffre d'affaires de 2,8 billions VND en 2025 et vise 3,0 billions VND en 2026, soutenu par une utilisation accrue de l'acide sulfurique. De plus, le secteur électronique en pleine croissance au Vietnam stimule la demande d'acide ultra-pur, diversifiant les applications d'utilisation finale au sein du marché du soufre en ASEAN.

La Thaïlande, la Malaisie et Singapour jouent des rôles essentiels dans la logistique commerciale. La Thaïlande s'approvisionne en 24% de ses importations de sulfate d'ammonium en Arabie Saoudite et en 15,5% en Chine, liant les prix locaux aux références mondiales. La consommation d'acide sulfurique en Malaisie devrait atteindre 525 000 tonnes d'ici 2034, portée par la transformation en aval de l'huile de palme et les industries du caoutchouc. Singapour applique des réglementations strictes sur les émissions portuaires, encourageant les investissements dans des infrastructures de manutention en vrac fermées, ce qui renforce son rôle de plaque tournante de réexportation régionale sur le marché du soufre en ASEAN.

Paysage concurrentiel

Les exportateurs du Moyen-Orient, notamment ADNOC, QatarEnergy et Saudi Aramco, dominent les importations indonésiennes de soufre, ancrant le commerce maritime régional. L'accord d'achat à long terme de QatarEnergy avec OCP Nutricrops, signé en novembre 2024, couvre jusqu'à 7,5 millions de tonnes et garantit la croissance des exportations après l'achèvement des expansions du champ Nord en 2027[2]QatarEnergy, "Accord d'approvisionnement en soufre à long terme entre QatarEnergy et OCP," qatareenergy.qa. Le projet gazier Jafurah de Saudi Aramco, d'une valeur de 25 milliards USD, intègre d'importants modules de récupération du soufre, dont la mise en service est prévue pour 2028.

Les acteurs régionaux intègrent de plus en plus les opérations en amont. Pertamina, en collaboration avec Topsoe, développe une unité d'acide humide dont le démarrage est prévu en 2029. Pendant ce temps, les installations de Tsingshan à Weda Bay et Morowali produisent environ 5 millions de tonnes d'acide par an. Ces initiatives réduisent le pool de soufre négociable et contribuent à la stabilité des prix à des niveaux plus élevés au sein du marché du soufre en ASEAN. Des opportunités subsistent dans le raffinage haute pureté, où les producteurs japonais et coréens dominent actuellement. Cependant, Singapour et la Malaisie visent à capter des parts de marché en tirant parti de leurs pôles pharmaceutiques.

Les négociants chinois continuent d'influencer la dynamique du marché au comptant malgré les restrictions à l'exportation imposées en décembre 2025. Lorsque la demande intérieure s'affaiblit, les volumes excédentaires sont redirigés vers le marché du soufre en ASEAN, limitant les fluctuations extrêmes des prix. Le marché reste fragmenté, aucun producteur unique ne représentant plus de 15% du volume régional, maintenant un équilibre du pouvoir de négociation entre acheteurs et fournisseurs.

Leaders du secteur du soufre en ASEAN

Petroliam Nasional Berhad (PETRONAS)

PT Pertamina (Persero)

Shell plc

Abu Dhabi National Oil Company (ADNOC)

QatarEnergy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : les producteurs de nickel indonésiens ont été confrontés à des défis de production en raison de perturbations dans l'approvisionnement en soufre en provenance du Moyen-Orient, à la suite de conflits dans la région du Golfe qui ont impacté les routes maritimes mondiales. Les producteurs de nickel indonésiens dépendaient du Moyen-Orient pour environ 75% du soufre nécessaire à leurs processus de production.

- Mars 2026 : QatarEnergy a suspendu toute production de soufre, qui totalisait environ 3,8 millions de tonnes par an, à la suite de frappes de drones sur ses installations industrielles. La suspension a affecté l'intégralité de la capacité de production de soufre de l'entreprise.

Périmètre du rapport sur le marché du soufre en ASEAN

Le soufre (S, numéro atomique 16) est un élément non métallique caractérisé par sa couleur jaune vif et sa forme solide fragile. Il est essentiel à la vie, présent dans les acides aminés, et largement utilisé dans les applications industrielles, agricoles et médicales.

Le marché du soufre en ASEAN est segmenté par pureté, secteur d'utilisation finale et géographie. Par pureté, le marché est segmenté en grade standard (≥ 99,5%) et haute pureté (≥ 99,9%, pharma/batterie). Par secteur d'utilisation finale, le marché est segmenté en engrais, traitement chimique, fabrication de métaux, traitement du caoutchouc et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le soufre dans 6 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes métriques).

| Grade standard (≥ 99,5%) |

| Haute pureté (≥ 99,9%, pharma/batterie) |

| Engrais |

| Traitement chimique |

| Fabrication de métaux |

| Traitement du caoutchouc |

| Autres secteurs d'utilisation finale |

| Malaisie |

| Indonésie |

| Thaïlande |

| Singapour |

| Philippines |

| Vietnam |

| Reste des pays de l'ASEAN |

| Par pureté | Grade standard (≥ 99,5%) |

| Haute pureté (≥ 99,9%, pharma/batterie) | |

| Par secteur d'utilisation finale | Engrais |

| Traitement chimique | |

| Fabrication de métaux | |

| Traitement du caoutchouc | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Malaisie |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Philippines | |

| Vietnam | |

| Reste des pays de l'ASEAN |

Questions clés auxquelles le rapport répond

Quel est le volume du marché du soufre en ASEAN ?

La taille du marché du soufre en ASEAN s'établit à 1,89 million de tonnes métriques en 2026 et devrait atteindre 2,12 millions de tonnes métriques d'ici 2031 à un CAGR de 2,32% sur la période 2026-2031.

Quel pays détient la plus grande part de la consommation de soufre en ASEAN en 2025 ?

L'Indonésie détenait 29,46% du volume de 2025 en raison de sa forte progression du HPAL de nickel.

Quel secteur d'utilisation finale connaît la croissance la plus rapide jusqu'en 2031 ?

Le traitement chimique, porté par les fonderies intégrées de cuivre et de nickel, devrait croître à un CAGR de 3,34% jusqu'en 2031.

Comment les risques logistiques du Moyen-Orient influencent-ils les acheteurs de l'ASEAN ?

Les perturbations récurrentes du détroit d'Ormuz augmentent les coûts de fret et poussent les acheteurs vers des capacités de combustion de soufre sur site pour sécuriser l'approvisionnement.

Dernière mise à jour de la page le: