Taille et part du marché de l'urée de qualité industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

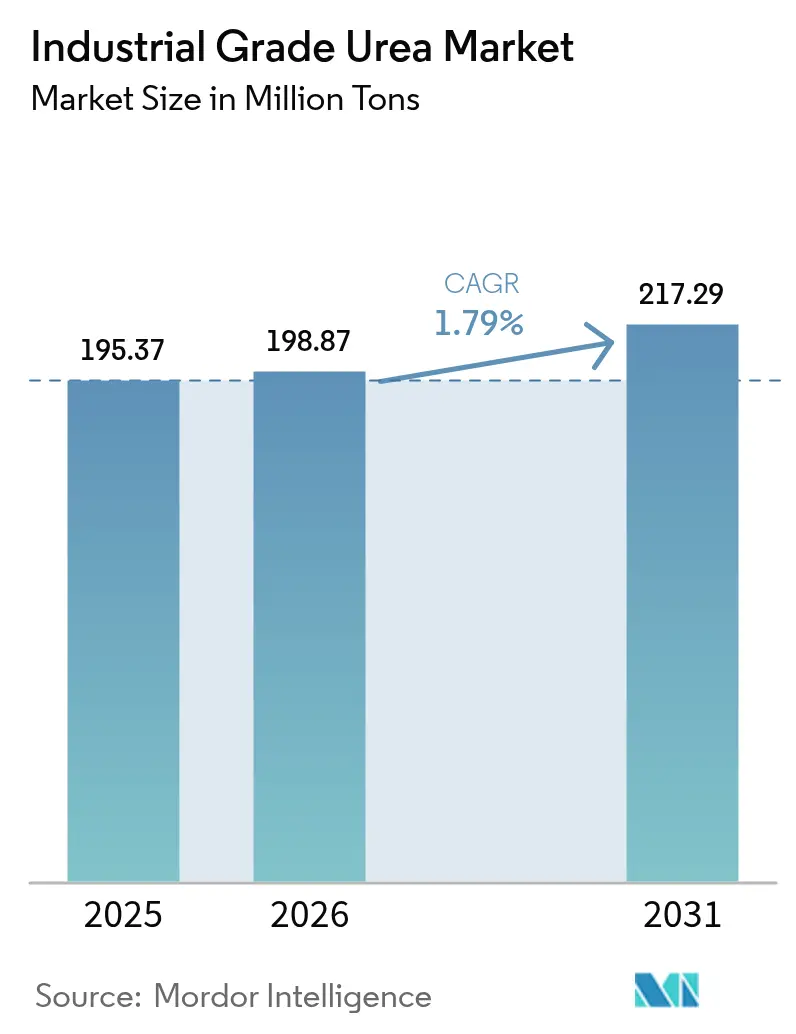

| Volume du Marché (2026) | 198.87 Millions de tonnes |

| Volume du Marché (2031) | 217.29 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.79% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'urée de qualité industrielle par Mordor Intelligence

Le marché de l'urée de qualité industrielle était évalué à 195,37 millions de tonnes en 2025 et devrait croître de 198,87 millions de tonnes en 2026 pour atteindre 217,29 millions de tonnes d'ici 2031, à un TCAC de 1,79 % durant la période de prévision (2026-2031). La trajectoire modeste du marché reflète un paysage mature équilibrant une économie de production axée sur les coûts avec des attentes croissantes en matière de durabilité. La croissance de la demande provient principalement de l'agriculture, bien qu'une nouvelle traction du fluide d'échappement diesel (DEF) et des résines pour bois d'ingénierie diversifie la base de revenus. La volatilité des prix de l'énergie, la consolidation parmi les grands producteurs et des objectifs d'émissions plus stricts dominent les discussions stratégiques, tandis que les innovations de procédés visant l'intégration de l'ammoniac vert promettent une compétitivité à long terme.

Principaux points à retenir du rapport

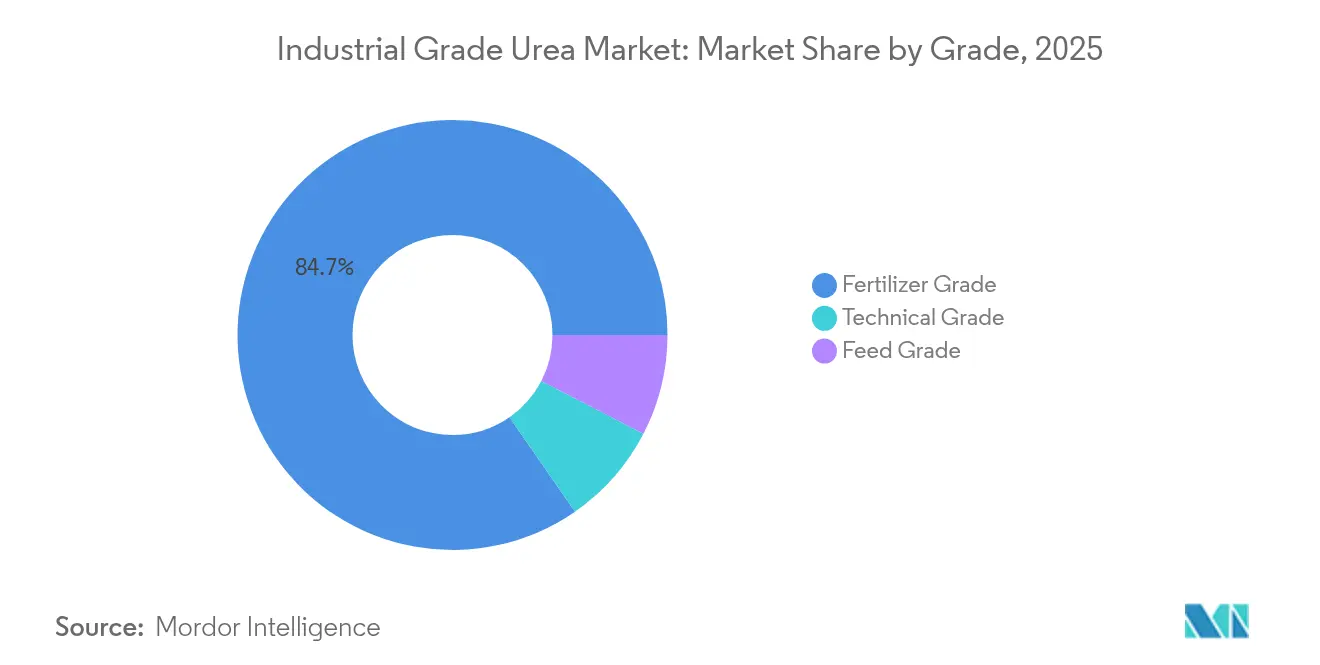

- Par grade, le grade engrais a conservé 84,65 % de la part de revenus en 2025 et devrait progresser à un TCAC de 1,83 % jusqu'en 2031.

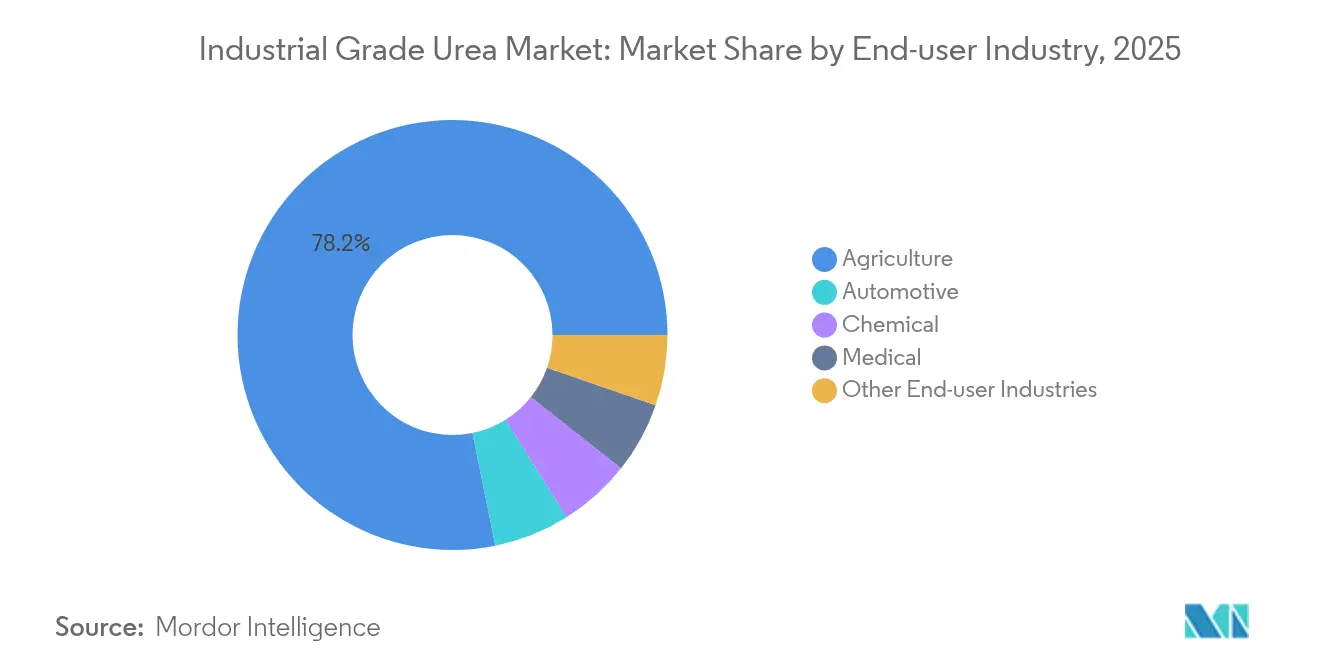

- Par industrie d'utilisation finale, l'agriculture détenait 78,20 % de la part de marché de l'urée de qualité industrielle en 2025 et enregistre également le TCAC le plus élevé de 1,85 % jusqu'en 2031.

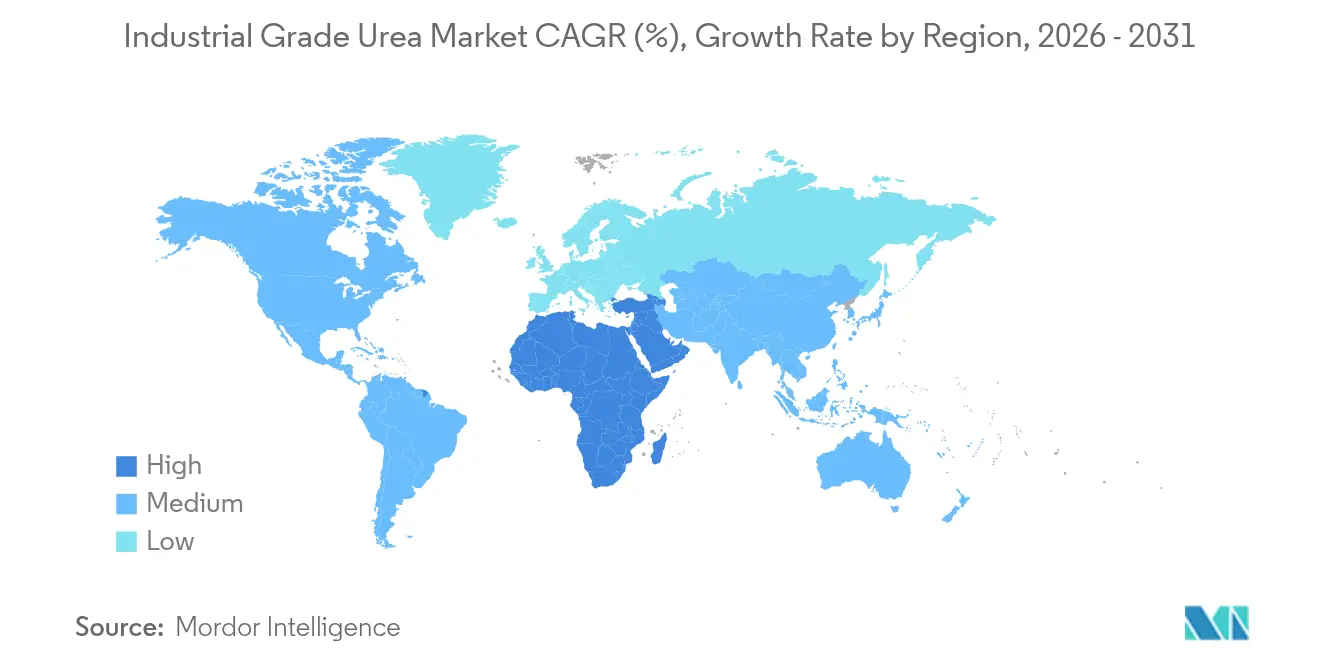

- Par géographie, l'Asie-Pacifique représentait 66,10 % de la taille du marché de l'urée de qualité industrielle en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un TCAC de 2,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'urée de qualité industrielle

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante du DEF dans les véhicules routiers et hors route | +0.3% | Mondial (gains précoces en Chine, en Europe, en Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Haute applicabilité de l'urée de grade technique | +0.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Consommation croissante d'engrais en Asie émergente | +0.4% | Asie-Pacifique, notamment l'Inde et l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Augmentation de la production de mélamine et de résines pour le bois d'ingénierie | +0.1% | Mondial | Moyen terme (2 à 4 ans) |

| Transition vers l'urée à base d'ammoniac vert | +0.2% | Europe, Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption croissante du fluide d'échappement diesel transforme la demande de grade technique

Les normes d'émissions des véhicules utilitaires sous-tendent une adoption robuste du DEF, les réglementations chinoises National VI à elles seules devant porter la consommation de DEF à 25 millions de tonnes en 2025[1]Siavash Khadem Masjedi et al., "Croissance du DEF et normes d'émissions," pubmed.ncbi.nlm.nih.gov. Les acteurs européens intègrent des lignes de DEF dans leurs complexes ammoniac-urée existants, illustré par le projet Blue Point de CF Industries qui ajoutera 1,4 million de tonnes par an d'ammoniac bas carbone à partir de 2029. Cela constitue une couverture défensive contre les fluctuations saisonnières des engrais et soutient une tarification premium. Les flottes nord-américaines suivant les règles EPA 2027 renforcent davantage un plancher de demande à moyen terme, tandis que les engins hors route dans la construction et l'exploitation minière élargissent le marché adressable. Dans l'ensemble, l'essor du DEF oriente une partie du marché de l'urée de qualité industrielle vers des produits de plus haute pureté, augmentant indirectement les marges et encourageant les investissements dans les infrastructures de purification.

L'intégration de l'ammoniac vert remodèle l'économie de production

L'exigence RED III de l'Union européenne portant sur 42 % d'hydrogène renouvelable d'ici 2030 accélère l'adoption de l'ammoniac bas carbone, faisant des coûts des électrolyseurs et de la disponibilité des énergies renouvelables de nouveaux leviers de rentabilité. Les modules NX Stami Green Ammonia de Stamicarbon réduisent le CAPEX de 25 à 30 % à une échelle de 50 à 500 tonnes par jour, permettant des hubs d'approvisionnement régionaux qui raccourcissent les routes de fret et limitent les émissions de scope 3. Des projets pilotes au Moyen-Orient visent à coupler l'électrolyse alimentée par l'énergie solaire à la synthèse de l'urée, signalant un éloignement des méga-usines à site unique. Les premiers adoptants obtiennent des avantages en matière de conformité sur les marchés d'exportation réglementés par le carbone et sécurisent des accords d'achat auprès d'entreprises alimentaires et de boissons cherchant des chaînes d'approvisionnement à empreinte carbone réduite. À long terme, ces développements pourraient modérer l'exposition du marché de l'urée de qualité industrielle aux pics de prix du gaz naturel et aux coûts carbone.

Les applications de grade technique stimulent la croissance du segment premium

L'urée de grade technique sert à la fabrication de la mélamine, des résines formaldéhyde, des intermédiaires pharmaceutiques et des agents de dégivrage, se vendant généralement à une prime de prix de 15 à 25 % par rapport au matériau engrais[2]thyssenkrupp Uhde, "Urée 2000plus Brochure technique," thyssenkrupp-uhde.com. La demande liée à la construction pour le bois d'ingénierie stimule la consommation de mélamine, tandis que les nouvelles voies de pyrolyse ouvrent la co-production d'ammoniac et d'acide cyanurique pour les polymères avancés. Les producteurs exploitant la conception du condenseur en bassin Urea 2000plus de thyssenkrupp Uhde peuvent passer sans difficulté entre les grades engrais et technique, optimisant l'utilisation des installations. Une telle flexibilité attire les investissements à mesure que les marchés d'engrais à long cycle atteignent leur plateau, permettant aux opérateurs de cibler des niches industrielles à forte marge.

La demande d'engrais en Asie émergente soutient la croissance à long terme

L'utilisation d'engrais en Inde a augmenté malgré la rationalisation des subventions, la croissance démographique et les évolutions vers une alimentation riche en protéines établissant une base de consommation durable. L'Asie du Sud-Est montre une dynamique parallèle. Les outils d'agriculture de précision améliorent progressivement l'efficacité d'utilisation des nutriments, mais l'intensification des surfaces récoltées compense la modération des doses par hectare. Le soutien gouvernemental à long terme à la sécurité alimentaire garantit un canal d'achat régulier, ancrant une part majoritaire du marché de l'urée de qualité industrielle jusqu'en 2030.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel | -0.4% | Mondial, aiguë en Europe et dans les régions importatrices nettes de gaz | Court terme (≤ 2 ans) |

| Sursurplication indiscriminée dans les régions soumises au stress des eaux souterraines | -0.2% | Asie-Pacifique, notamment la Chine et l'Inde | Moyen terme (2 à 4 ans) |

| Réformes plus strictes des subventions aux engrais | -0.3% | Inde, Chine, Brésil, Indonésie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du gaz naturel menace la viabilité de la production

Le gaz au comptant a oscillé entre 6,54 USD/MMBtu en 2022 et 2,66 USD/MMBtu en 2023, exposant les producteurs dont la matière première peut constituer 70 à 90 % des coûts de trésorerie. Les usines européennes ont réduit leur utilisation à 75 % lors de la crise énergétique de 2022, redirigeant les flux commerciaux vers les fournisseurs du Moyen-Orient. Les opérateurs américains bénéficiant du gaz de schiste disposent d'avantages structurels en matière de coûts, tandis que les zones importatrices nettes font face à des marges négatives lors des pics de prix. Les stratégies de couverture, les capacités bi-énergie et les investissements dans l'ammoniac vert constituent des défenses émergentes, mais nécessitent un capital substantiel et un soutien politique.

Les réglementations environnementales limitent la croissance des applications

Le règlement européen sur les produits fertilisants (UE 2019/1009) impose des seuils de contaminants plus stricts, augmentant les coûts de conformité et incitant aux formulations à libération contrôlée. Le Canada attribue 72 % de ses émissions nationales de N₂O à l'agriculture, ce qui incite à des mesures d'incitation pour l'adoption d'inhibiteurs d'uréase. Des études montrent que jusqu'à 50 % de l'urée appliquée en surface se volatilise dans des conditions défavorables, ce qui conduit les décideurs politiques à plafonner les applications par hectare ou à imposer des stabilisateurs. Bien que ces mesures stimulent l'innovation produit, elles pourraient freiner la croissance des volumes en vrac sur le marché de l'urée de qualité industrielle à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : la dominance des engrais fait face à la perturbation du grade technique

Le grade engrais représentait 84,65 % du marché de l'urée de qualité industrielle en 2025 et devrait se développer à un TCAC de 1,83 % jusqu'en 2031. La tranche de grade technique, bien que plus petite, s'accélère grâce à la demande de DEF, pouvant potentiellement augmenter sa part de 130 points de base dans la période de prévision. Le grade alimentation animale répond aux niches de nutrition des ruminants avec des besoins de pureté stricts. Les innovations de procédés telles que les réacteurs à condenseur en bassin réduisent le CAPEX jusqu'à 30 %, permettant des configurations multiproduits qui répondent rapidement aux évolutions de marges.

La flexibilité est importante car la demande de DEF et de mélamine se découple des cycles agricoles, lissant la saisonnalité des revenus. Les producteurs certifiés pour l'urée de qualité automobile respectent les seuils de qualité ISO 22241, commandant des primes durables. En revanche, les producteurs d'engrais restent exposés aux régimes de subventions et aux plafonds d'application liés à l'environnement. Cette divergence souligne pourquoi le grade technique est la composante à la croissance la plus rapide de la taille du marché de l'urée de qualité industrielle sur toute la période de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par industrie d'utilisation finale : l'agriculture maintient sa dominance malgré la diversification

L'agriculture a absorbé 78,20 % du volume mondial en 2025, mais son TCAC jusqu'en 2031 plafonne à 1,85 % en raison de l'application de précision qui réduit les doses par hectare. Le DEF automobile, bien qu'inférieur à 8 % en volume, représente un débouché résilient porté par les mandats d'émissions dans le transport routier, l'exploitation minière et les secteurs maritimes. La fabrication chimique — comprenant la mélamine, les résines et les produits pharmaceutiques — bénéficie des booms de la construction et de l'expansion des produits chimiques de spécialité. Les utilisations médicales à faible volume mais à haute valeur pour les réactifs de diagnostic progressent également, bien qu'à partir d'une base faible.

Les alternatives biotechnologiques constituent des menaces discrètes : les mélanges enzymatiques dans la fermentation de l'éthanol peuvent remplacer jusqu'à 90 % de l'urée précédemment ajoutée comme source d'azote. Une mise à l'échelle réussie pourrait éroder certains volumes industriels, exigeant une diversification proactive parmi les fournisseurs. Dans l'ensemble, l'industrie de l'urée de qualité industrielle reste ancrée dans l'agriculture, mais l'élan de croissance gravite vers les applications techniques soutenues par la réglementation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé la taille du marché de l'urée de qualité industrielle avec une part de 66,10 % en 2025, portée par les intrants agricoles de l'Inde et de la Chine et par l'adoption croissante du DEF. L'expansion de la production locale en Inde vise l'autosuffisance d'ici 2025, pouvant potentiellement réduire la dépendance aux importations.

La région Moyen-Orient et Afrique affiche le TCAC le plus rapide de 2,33 % jusqu'en 2031, alimenté par des matières premières gazières à faible coût et des ajouts de capacité orientés vers l'exportation en Arabie saoudite, en Égypte et en Algérie. Les nouveaux complexes intègrent des lignes pilotes d'hydrogène vert pour préparer l'avenir de la compétitivité carbone. La part de l'Europe se contracte face aux coûts élevés du gaz et aux politiques de décarbonisation ; plusieurs usines opèrent de façon saisonnière ou sous contrainte, augmentant la dépendance aux importations en provenance d'Afrique du Nord et des États-Unis.

L'Amérique du Nord maintient une demande stable, bénéficiant de l'abondance du gaz de schiste et de l'adoption continue du DEF dans les flottes de véhicules lourds. Les schémas commerciaux continuent d'évoluer : les volumes d'exportation chinois au premier semestre 2024 ont chuté de 90 % à la suite de restrictions politiques, créant des pénuries ponctuelles en Asie du Sud-Est et en Amérique latine. Les producteurs du Moyen-Orient ont rapidement comblé ces lacunes, confirmant leur statut de fournisseur d'appoint. À long terme, l'Asie-Pacifique conserve son leadership, mais sa croissance se modère à mesure que les politiques de durabilité et les priorités d'approvisionnement intérieur remodèlent le commerce extérieur.

Paysage concurrentiel

L'offre mondiale présente des caractéristiques oligopolistiques. L'octroi de licences technologiques se distingue comme un levier de différenciation. Stamicarbon et thyssenkrupp Uhde commercialisent de nouvelles boucles de synthèse qui réduisent la consommation d'énergie de 5 à 7 % et permettent une plus grande flexibilité des matières premières. Une perturbation potentielle émerge des solutions biotechnologiques qui réduisent considérablement l'utilisation de l'urée dans la fermentation industrielle. Novozymes rapporte que des gammes d'enzymes remplacent l'urée en vrac dans plusieurs usines d'éthanol, laissant présager une érosion de la demande dans des marchés finaux spécifiques. Les acteurs établis répondent en investissant dans des engrais à efficacité améliorée et dans la production de DEF, misant sur des débouchés ancrés dans la réglementation. Les entreprises régionales plus petites survivent en servant des marchés localisés avec une logistique allégée et une commutation de grade flexible, mais restent vulnérables aux chocs sur les prix des matières premières.

Leaders de l'industrie de l'urée de qualité industrielle

SABIC

Yara

CF Industries Holdings Inc.

Nutrien Ltd

OCI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Genesis Fertilizers a avancé la construction de son unité en Saskatchewan ciblant une capacité de 2 500 t/jour d'urée, prévue pour un démarrage en 2029.

- Avril 2024 : Le gouvernement indien a annoncé des plans pour cesser les importations d'urée d'ici fin 2025, dans le cadre d'une forte impulsion en faveur de la fabrication nationale.

Portée du rapport sur le marché mondial de l'urée de qualité industrielle

L'urée est largement utilisée dans la résine urée-formaldéhyde (UF), un polymère thermodurcissable non transparent. Elle est principalement fabriquée à partir d'urée et de méthanal (formaldéhyde).

Le marché de l'urée de qualité industrielle est segmenté par grade, industrie d'utilisation finale et géographie. Par grade, le marché est segmenté en engrais, alimentation animale et technique. Par industrie d'utilisation finale, le marché est segmenté en agriculture, chimie, automobile, médical et autres industries d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'urée dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Grade engrais |

| Grade technique |

| Grade alimentation animale |

| Agriculture |

| Chimie |

| Automobile |

| Médical |

| Autres industries d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade engrais | |

| Grade technique | ||

| Grade alimentation animale | ||

| Par industrie d'utilisation finale | Agriculture | |

| Chimie | ||

| Automobile | ||

| Médical | ||

| Autres industries d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'urée de qualité industrielle en 2026 ?

La taille du marché de l'urée de qualité industrielle est de 198,87 millions de tonnes en 2026.

Quel est le taux de croissance prévu pour l'urée de qualité industrielle jusqu'en 2031 ?

Le volume devrait augmenter à un TCAC de 1,79 %, atteignant 217,29 millions de tonnes d'ici 2031.

Quelle région mène la demande d'urée de qualité industrielle ?

L'Asie-Pacifique représente 66,10 % de la consommation mondiale en 2025, ancrée par la Chine et l'Inde.

Pourquoi le DEF est-il important pour les fournisseurs d'urée de qualité industrielle ?

Le fluide d'échappement diesel nécessite de l'urée de haute pureté et est imposé par les normes d'émissions, créant un segment premium à forte croissance.

Comment les producteurs font-ils face à la pression carbone ?

Les entreprises investissent dans des projets d'ammoniac vert et dans des procédés écoénergétiques pour réduire les émissions et se qualifier pour les certifications bas carbone.

Dernière mise à jour de la page le: