Taille et part du marché des mélanges de stévia et sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

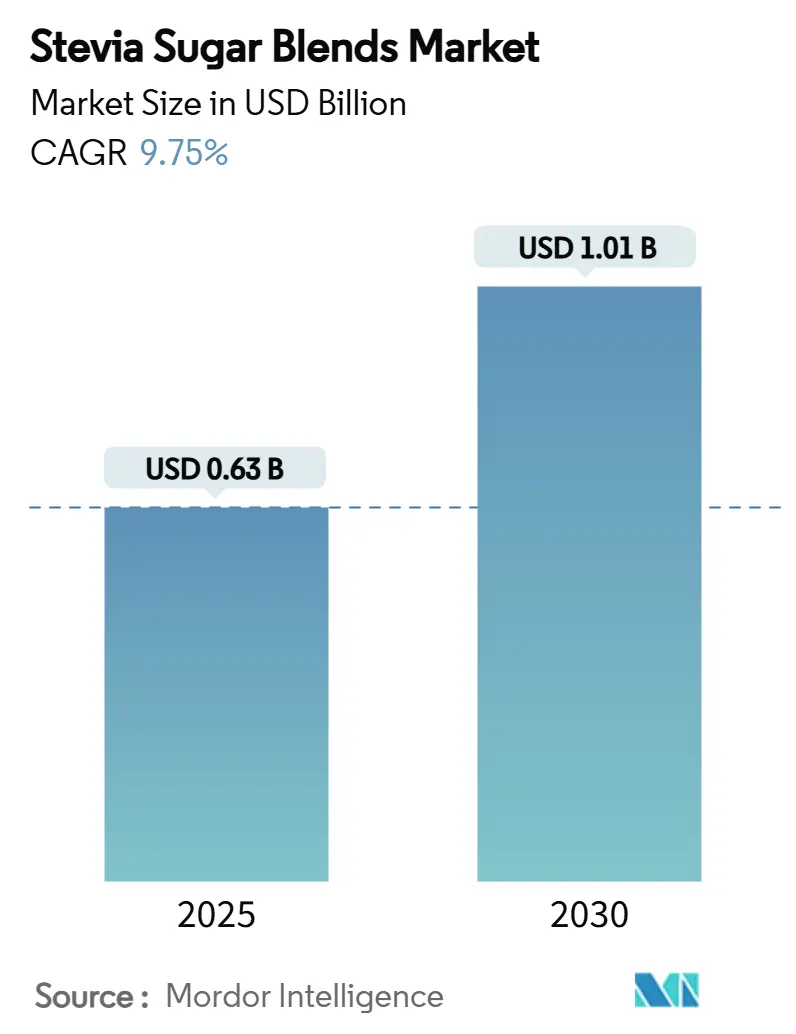

| Taille du Marché (2025) | 0.63 Milliards de dollars |

| Taille du Marché (2030) | 1.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.75% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mélanges de stévia et sucre par Mordor Intelligence

La taille du marché des mélanges de stévia et sucre devrait être évaluée à 0,63 milliard USD en 2025 et est prévue pour atteindre 1,01 milliard USD d'ici 2030, progressant à un CAGR de 9,75 %. Les pressions mondiales visant à réduire les sucres ajoutés, la mise à jour par la FDA de la définition de « sain » excluant la stévia, et l'adoption commerciale rapide de la bioconversion rentable pour la rébaudioside M de qualité supérieure alimentent cette expansion. Grâce à la nouvelle norme chinoise GB 2760-2024 sur les additifs alimentaires et à une culture nationale croissante de feuilles garantissant la disponibilité des matières premières, la région Asie-Pacifique détient une part de marché dominante de 39,34 %. Pendant ce temps, le Moyen-Orient et l'Afrique, portés par la croissance du PIB des Émirats arabes unis et une politique soutenue par l'USDA en faveur d'importations plus saines, affichent la croissance la plus rapide avec un CAGR de 12,56 %. Bien que les mélanges conventionnels dominent les ventes, les produits biologiques certifiés, comme ceux de Pyure, tirant parti des labels biologiques de l'USDA, surpassent la croissance globale en sécurisant des espaces en rayon premium.

Principaux enseignements du rapport

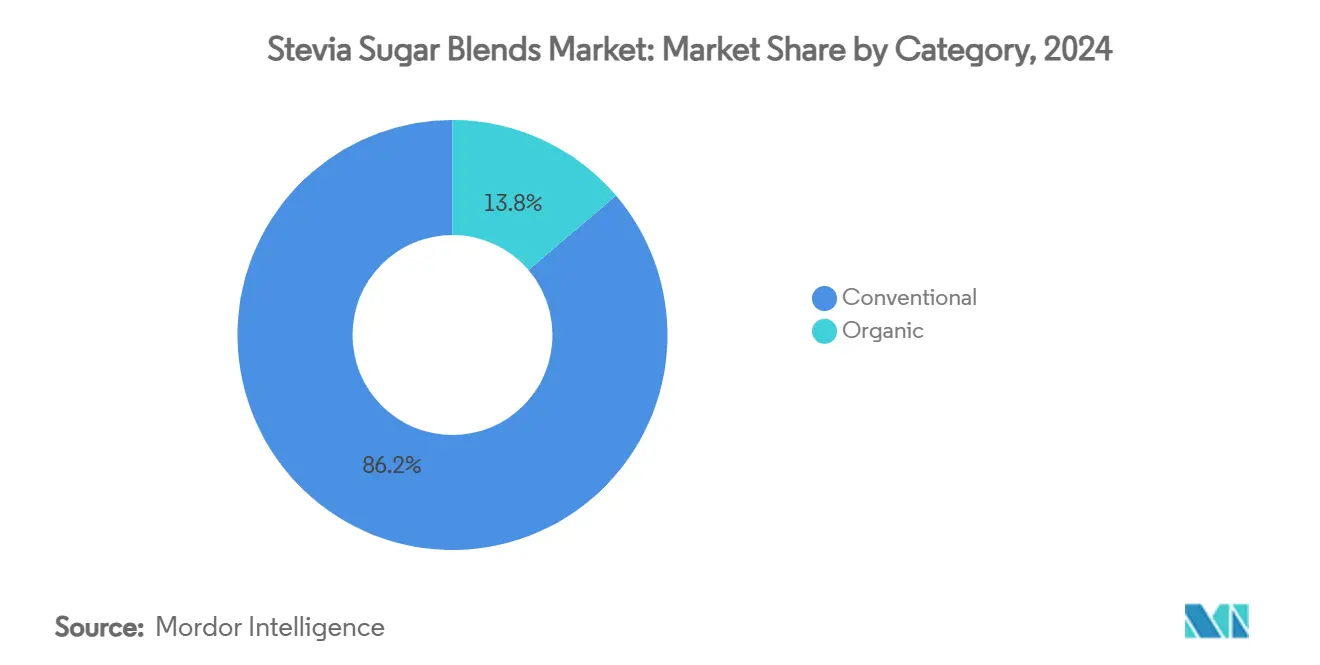

- Par catégorie, les produits conventionnels ont capturé 86,24 % de la part des revenus en 2024, tandis que les mélanges biologiques progressent à un CAGR de 12,44 % jusqu'en 2030.

- Par forme de produit, les mélanges en poudre représentaient 54,65 % de la part du marché des mélanges de stévia et sucre en 2024, tandis que les formats liquides devraient afficher un CAGR de 13,76 % jusqu'en 2030.

- Par combinaison d'édulcorants, la stévia associée au sucre dominait avec 38,27 % de la taille du marché des mélanges de stévia et sucre en 2024 ; la stévia associée au fruit du moine devrait croître à un CAGR de 11,53 % jusqu'en 2030.

- Par application, les boissons étaient en tête avec 42,86 % de part en 2024, et le segment des nutraceutiques et produits pharmaceutiques se développe à un CAGR de 11,82 % jusqu'en 2030.

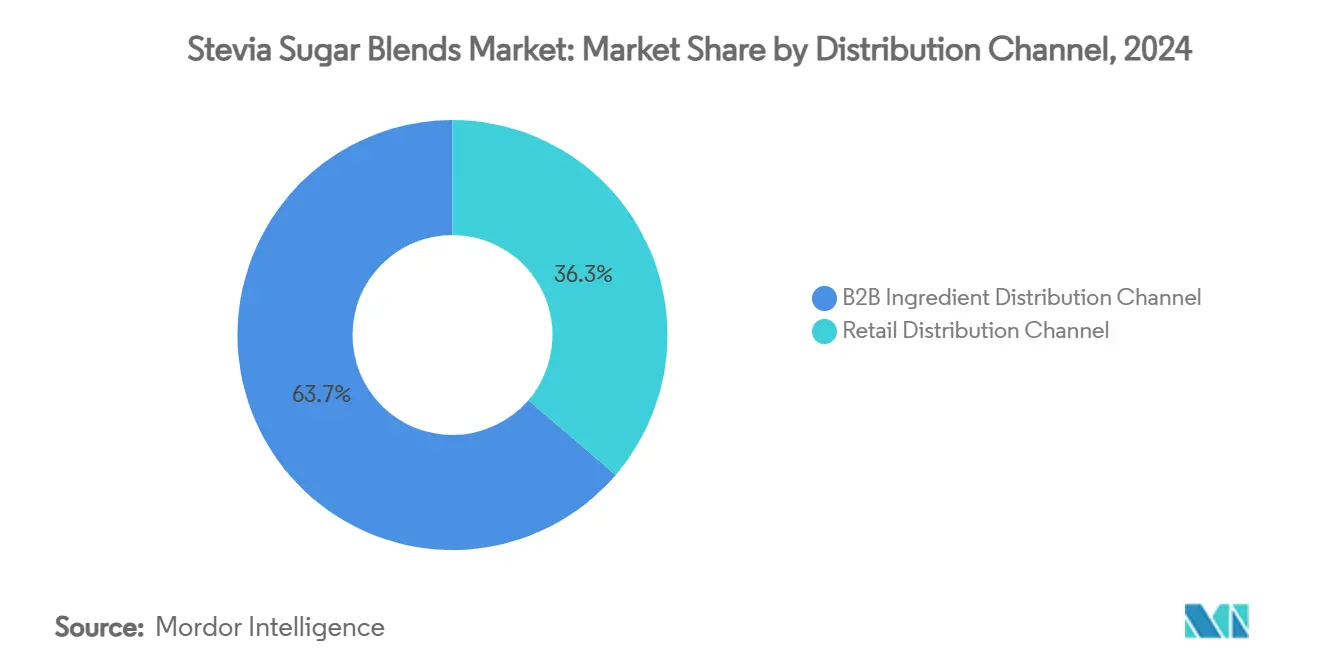

- Par canal de distribution, le canal de distribution d'ingrédients B2B détenait 63,71 % de la taille du marché des mélanges de stévia et sucre en 2024, tandis que le canal de distribution au détail devrait croître de 10,38 % par an jusqu'en 2030.

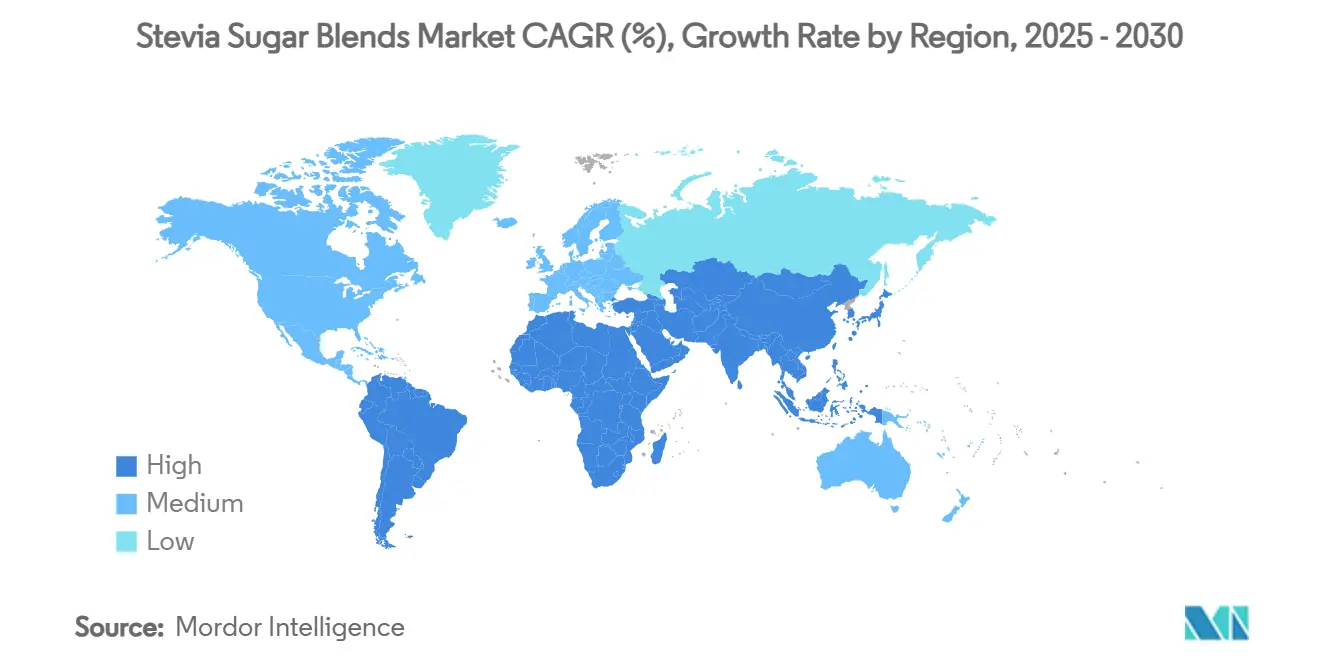

- Par géographie, l'Asie-Pacifique représentait 39,34 % de la part du marché des mélanges de stévia et sucre en 2024. Le Moyen-Orient et l'Afrique devraient enregistrer l'expansion la plus rapide avec un CAGR de 12,56 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des mélanges de stévia et sucre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politiques de réduction du sucre et expansion des taxes sur les sodas | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Reformulations de produits par les grands acteurs mondiaux des boissons | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Bioconversion rentable de la rébaudioside M | +1.2% | Centres de production en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Personnalisation des produits et tendances des aliments fonctionnels | +0.9% | Segments premium en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Micro-encapsulation brevetée améliorant la sensation en bouche | +0.7% | Mondial, avec des centres de R et D en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Émergence de mélanges de stévia biologiques et non-OGM | +0.6% | Marchés biologiques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques de réduction du sucre et expansion des taxes sur les sodas

Les mandats gouvernementaux visant à réduire la consommation de sucre modifient considérablement la dynamique de l'industrie alimentaire. Comme le souligne DLA Piper, les directives alimentaires 2025-2030 de la FDA préconisent un arrêt complet des sucres ajoutés. Parallèlement, l'USDA impose des limites plus strictes sur les sucres ajoutés dans les repas scolaires, entraînant une forte demande de mélanges de stévia dans les établissements d'enseignement. La FDA intensifie également ses efforts en poussant pour des étiquettes nutritionnelles en face avant des emballages classifiant les sucres ajoutés comme Faible,

Moyen,

ou Élevé,

soulignant l'urgence de la reformulation alimentaire[1]Source : Administration américaine des denrées alimentaires et des médicaments, « Règle proposée sur l'étiquetage nutritionnel en face avant des emballages », regulations.gov. Cette approche réglementaire synchronisée favorise les mélanges de stévia qui, grâce aux définitions mises à jour de la FDA, peuvent afficher fièrement des allégations « sain » — un privilège refusé aux sucres ajoutés traditionnels. L'Institut des technologues alimentaires souligne l'influence croissante des utilisateurs de médicaments GLP-1 dans l'initiative de réduction du sucre, projetant l'expansion de ce groupe à un taux annuel robuste de 20 % jusqu'en 2030. De plus, à mesure que les taxes sur le sucre gagnent du terrain sur les marchés émergents à l'échelle mondiale, le potentiel de croissance devient évident, bien qu'avec des vitesses de mise en œuvre variables.

Reformulations de produits par les grands acteurs mondiaux des boissons

Les grandes entreprises de boissons, dont Coca-Cola, adoptent rapidement la stévia pour répondre aux exigences sanitaires des consommateurs et aux normes réglementaires. Les dépôts auprès de la SEC de Coca-Cola mettent en avant les glycosides de stéviol comme éléments pivots de leurs reformulations de produits. Selon Ingredion, les boissons sportives connaissent une hausse notable, les marques tirant parti de la stabilité thermique et de la nature zéro calorie de la stévia, entraînant un CAGR significatif dans les allégations sans sucre ajouté[2]Source : Ingredion Incorporated, « Communiqués de presse et mises à jour pour les investisseurs », ingredionincorporated.com. Les producteurs de boissons énergisantes se tournent vers EverSweet de Cargill, en le mélangeant avec l'arôme naturel ClearFlo pour contrebalancer l'amertume des ingrédients fonctionnels tout en préservant une douceur semblable au sucre. Cette tendance ne se limite pas aux boissons ; les fabricants alimentaires exploitent l'adaptabilité de la stévia dans les secteurs de la boulangerie, des produits laitiers et de la confiserie. Cependant, à mesure que les ratios de mélange deviennent plus complexes, le besoin de technologies avancées de masquage des arômes pour répondre à l'acceptation des consommateurs s'intensifie.

Bioconversion rentable de la rébaudioside M

Les autorités britanniques ont approuvé les méthodes de bioconversion de PureCircle pour la production de Reb D et Reb M, des procédés qui ressemblent étroitement à la synthèse naturelle, comme le rapporte Food Ingredients First. Ingredion, comme souligné dans son rapport annuel 2023, étend ses installations de bioconversion de stévia en Malaisie, se positionnant pour tirer parti des avantages en termes de coûts tout en répondant à l'appétit asiatique croissant pour les édulcorants de haute pureté. La rébaudioside M, affichant un profil gustatif 300 fois plus sucré que le sucre et dépourvue d'arrière-goût amer, commande un prix premium. Bien que sa production soit complexe, les techniques de bioconversion ont réussi à réduire les coûts de fabrication d'environ 30 % par rapport aux méthodes d'extraction traditionnelles. Les demandes de brevets conjointes de The Coca-Cola Company et PureCircle pour des compositions améliorées de solubilité de Reb M soulignent un engagement soutenu envers l'innovation et la viabilité commerciale. Cependant, des défis importants de mise à l'échelle persistent, notamment en matière de capacité de fermentation et de procédés de purification en aval.

Personnalisation des produits et tendances des aliments fonctionnels

Poussés par un désir de nutrition personnalisée, les consommateurs se tournent de plus en plus vers des mélanges de stévia répondant à leurs besoins alimentaires uniques et à leurs objectifs de santé. Beaucoup réduisent leur consommation de sucre et évitent les édulcorants artificiels. La recherche met en lumière le potentiel de la stévia, notamment dans les nutraceutiques, avec des études indiquant son potentiel dans la gestion du diabète. Notamment, des études cliniques publiées par MDPI montrent que les édulcorants combinés au picolinate de chrome peuvent améliorer la sensibilité à l'insuline et réduire la glycémie à jeun. Dans le domaine des boissons fonctionnelles, il existe une tendance croissante à mélanger la stévia avec des prébiotiques, des probiotiques et des extraits botaniques, créant des produits de bien-être destinés à des groupes de consommateurs distincts. À mesure que les consommateurs exigent la transparence des ingrédients, la demande de solutions de stévia à étiquette propre augmente. Cependant, le défi réside dans la complexité des formulations avec des composants fonctionnels diversifiés. Bien que les technologies de personnalisation ouvrent la voie à des profils de douceur sur mesure, la mise à l'échelle de ces solutions pour le marché plus large présente des obstacles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Arrière-goût distinct et défis de saveur | -1.4% | Mondial, particulièrement prononcé dans les préférences gustatives de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement et des rendements agricoles | -1.1% | Régions de production en Amérique du Sud, réseaux d'approvisionnement mondiaux | Moyen terme (2 à 4 ans) |

| Étiquetage harmonisé de l'UE en attente pour les mélanges | -0.8% | Marchés de l'Union européenne | Court terme (≤ 2 ans) |

| Obstacles réglementaires et barrières à l'entrée sur le marché | -0.6% | Marchés émergents au Moyen-Orient et en Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Arrière-goût distinct et défis de saveur

Malgré les avancées technologiques, les limitations du profil gustatif freinent l'adoption plus large de la stévia sur le marché. La rébaudioside A, acteur dominant dans les formulations commerciales, a suscité des réactions négatives des consommateurs en raison de son arrière-goût amer persistant, comme le souligne SupplySide Food Business Journal. Bien que la stévia détienne une part notable dans l'arène mondiale des produits de réduction du sucre, les incohérences gustatives ont entravé son intégration plus profonde dans diverses catégories alimentaires. Bien que les technologies avancées de micro-encapsulation et de masquage des arômes offrent un certain répit, elles ont un coût, élevant les prix des produits finaux de 15 à 25 % par rapport aux édulcorants traditionnels. Bien que les glycosides de stéviol plus récents comme la Reb M promettent des profils gustatifs améliorés, leur disponibilité naturelle limitée et leurs coûts de production élevés freinent leur adoption généralisée. Les préférences géographiques jouent un rôle central dans l'acceptation des consommateurs : les marchés asiatiques font preuve d'une plus grande tolérance pour les nuances gustatives uniques de la stévia, tandis que les consommateurs occidentaux penchent vers une expérience gustative proche du sucre traditionnel.

Volatilité de la chaîne d'approvisionnement et des rendements agricoles

La volatilité des prix, due aux contraintes de production agricole et aux perturbations de la chaîne d'approvisionnement, compromet la prévisibilité du marché. Les droits de douane américains sur les importations de stévia en provenance de Chine et d'Inde contraignent les marques à absorber les coûts et à repenser leurs stratégies d'approvisionnement. Bien que les initiatives de culture nationale en Caroline du Nord et en Californie soient prometteuses, leur échelle est limitée. Malgré le financement de recherche de l'USDA pour les meilleures pratiques de gestion, moins de 400 acres sont plantés dans 10 comtés, comme le rapporte Farm Progress[3]Source : Rédacteurs de Farm Progress, « Première plantation commerciale de stévia aux États-Unis dans la vallée de San Joaquin », farmprogress.com. La variabilité du rendement de la stévia, influencée par les conditions environnementales, est encore compliquée par l'absence d'herbicides et de fongicides homologués. La recherche indique un potentiel dans les traitements à l'acide gibbérellique pour la tolérance au stress salin et les nanoparticules d'oxyde de fer pour une croissance améliorée, mais la mise en œuvre commerciale est encore à plusieurs années, selon MDPI. Les efforts de diversification de l'approvisionnement se heurtent à des obstacles en raison des régions de production mondiales limitées et des risques de concentration dans les zones de culture d'Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : la premiumisation biologique s'accélère malgré la domination conventionnelle

En 2024, les mélanges de stévia conventionnels dominent le marché avec une part de 86,24 %, grâce à des chaînes d'approvisionnement établies et des avantages en termes de coûts qui facilitent l'adoption généralisée dans les applications alimentaires et de boissons. Pendant ce temps, les variantes de stévia biologique sont en pleine ascension, affichant un CAGR de 12,44 % jusqu'en 2030, alimentées par leur positionnement premium et la demande croissante de produits à étiquette propre. Le projet pilote de Stevia First Corporation en Californie, produisant des feuilles de stévia certifiées biologiques par l'USDA et la Californie, souligne la volonté de développer la production biologique nationale. Simultanément, la réalisation de Pyure en tant que première marque de stévia certifiée biologique par l'USDA souligne la volonté du marché d'investir dans des produits biologiques certifiés.

La certification biologique de Quality Assurance International souligne le parcours complexe de la stévia, garantissant son intégrité biologique de la ferme au mélange final[4]Source : Quality Assurance International, « Certification biologique », qai-inc.com. La culture de la stévia biologique exige une agriculture spécialisée, évitant les pesticides et engrais synthétiques. Cet engagement élève les coûts de production de 40 à 60 %, mais la tarification premium qui en résulte valide l'investissement. Bien que le segment prospère grâce à une sensibilisation accrue des consommateurs aux pratiques agricoles durables, les contraintes d'approvisionnement posent des défis à son expansion rapide.

Par forme de produit : la domination de la poudre remise en question par l'innovation liquide

En 2024, les mélanges en poudre dominent le marché avec une part de 54,65 %, grâce à leurs procédés de fabrication établis, leur longue durée de conservation et leur polyvalence dans les catégories alimentaires, des produits de boulangerie aux édulcorants de table. Leur stabilité et leur emballage rentable en font un choix privilégié pour les fabricants alimentaires. Pendant ce temps, les mélanges liquides sont en hausse, affichant un CAGR de 13,76 % jusqu'en 2030, portés par la demande de l'industrie des boissons pour des formulations prêtes à l'emploi qui contournent les problèmes de dissolution.

La stévia liquide se distingue par sa dispersibilité supérieure et sa douceur instantanée, un atout pour les boissons froides où la dissolution de la poudre peut être problématique. Bien que les mélanges granulaires et cristallins répondent à des applications de niche avec des besoins spécifiques en taille de particules et en écoulement, leur part de marché est limitée par des coûts de traitement plus élevés. Les innovations en matière de séchage par atomisation améliorent la solubilité de la poudre sans sacrifier les avantages en termes de coûts, mais les formats liquides se taillent une niche dans les boissons premium, où la commodité d'une utilisation instantanée justifie le prix plus élevé.

Par combinaison d'édulcorants : les mélanges avec sucre en tête tandis que les partenariats avec le fruit du moine progressent

En 2024, la combinaison de stévia et de sucre (saccharose) commande une part de marché dominante de 38,27 %. Cette tendance souligne la préférence des consommateurs pour les profils gustatifs familiers du sucre et les efforts des fabricants pour réduire les coûts des édulcorants sans compromettre la saveur. Ce mélange permet une réduction notable du sucre — généralement entre 30 et 50 % — tout en maintenant la sensation en bouche et la douceur que la stévia pure peine souvent à offrir. Pendant ce temps, les mélanges de stévia et d'érythritol gagnent du terrain, fusionnant les avantages du zéro calorie avec un volume et une texture améliorés.

La stévia combinée au fruit du moine est le duo à la croissance la plus rapide, affichant un CAGR impressionnant de 11,53 % jusqu'en 2030. Sa montée est attribuée à son positionnement premium sur le marché et à un profil gustatif qui répond efficacement aux préoccupations d'arrière-goût des mélanges à édulcorant unique. Cependant, l'expansion du fruit du moine se heurte à des obstacles sur les marchés de l'UE en raison de défis réglementaires. Le règlement de l'UE sur les nouveaux aliments impose des évaluations de sécurité supplémentaires, posant des barrières à l'entrée significatives, comme le souligne MDPI. D'autres associations, comme la stévia avec l'allulose et les fibres prébiotiques, progressent dans les secteurs des aliments fonctionnels. Cependant, leur croissance sur le marché est tempérée par des défis tels que les coûts des ingrédients et les complexités de formulation.

Par application : les boissons dominent tandis que les nutraceutiques s'accélèrent

En 2024, les boissons commandent une part de marché dominante de 42,86 %, soutenues par la popularité croissante des boissons gazeuses, de la nutrition sportive et des boissons énergisantes. La stabilité thermique unique et la nature zéro calorie de la stévia offrent à ces boissons un avantage concurrentiel. En réponse aux mandats de réduction du sucre et à une base de consommateurs de plus en plus soucieux de leur santé, les grandes marques de boissons reformulent rapidement leurs produits, entraînant une adoption accélérée de la stévia. Bien que les secteurs de la boulangerie et de la confiserie se débattent avec les effets de la stévia sur la texture et le brunissement, les avancées en technologie de micro-encapsulation améliorent les performances de la stévia dans ces applications.

La stévia fait des percées significatives dans les nutraceutiques et les produits pharmaceutiques, le segment à la croissance la plus rapide du secteur, prévu pour se développer à un CAGR impressionnant de 11,82 % jusqu'en 2030. Cette hausse est largement attribuée à des recherches soulignant les bienfaits pour la santé de la stévia, qui vont au-delà de la simple douceur pour inclure des propriétés antidiabétiques et antihypertensives potentielles. Les produits laitiers, notamment les yaourts et les laits aromatisés, se tournent de plus en plus vers les mélanges de stévia, leur permettant de réduire le sucre sans compromettre le goût. Pendant ce temps, les édulcorants de table surfent sur la vague de la préférence des consommateurs pour le naturel plutôt que l'artificiel. Cependant, leur croissance sur le marché est tempérée par des défis d'acceptation gustative et une sensibilité accrue aux prix par rapport aux substituts traditionnels du sucre.

Par canal de distribution : le canal de distribution d'ingrédients B2B stimule les volumes tandis que le commerce de détail s'accélère

En 2024, le canal de distribution d'ingrédients B2B commande une part de marché dominante de 63,71 %, soulignant la vocation industrielle du traitement de la stévia. Les fabricants alimentaires privilégient les achats en vrac, recherchant des économies de coûts. Ce canal bénéficie de contrats d'approvisionnement à long terme et des services de support technique que les fournisseurs d'ingrédients étendent aux fabricants de produits alimentaires et de boissons. Les liens établis entre les producteurs de stévia et les grandes entreprises alimentaires renforcent non seulement ces relations, mais posent également des défis d'entrée pour les nouveaux venus, tout en garantissant une stabilité constante des volumes.

Les canaux de distribution au détail sont sur une trajectoire de croissance robuste, affichant un CAGR de 10,38 % jusqu'en 2030. Cette hausse est alimentée par un appétit croissant des consommateurs pour des alternatives d'édulcoration naturelles et leur présence croissante dans les grandes surfaces. Bien que le positionnement premium permette aux produits de détail de commander des marges plus élevées, leur pénétration du marché se heurte à des obstacles liés à la sensibilité des consommateurs aux prix et à des préférences gustatives distinctes. À mesure que les détaillants cherchent à capitaliser sur la demande croissante d'édulcorants naturels, les opportunités de marques distributeurs s'élargissent. Pendant ce temps, les plateformes de commerce électronique se taillent une niche, offrant un accès direct aux produits de stévia spécialisés et biologiques pour le consommateur averti.

Analyse géographique

L'Asie-Pacifique commande une part dominante de 39,34 % du marché mondial, renforcée par la mise à jour de la norme chinoise GB 2760-2024 sur les additifs, qui délimite les niveaux d'utilisation maximaux pour diverses catégories alimentaires, comme le souligne Knoell Group. Dans le Guangxi et le Yunnan, l'agriculture contractuelle, associée à des initiatives d'amélioration des rendements et à des lignes de séchage automatisées, a optimisé la production nationale de feuilles et réduit les coûts unitaires. Dans un changement réglementaire significatif, les autorités indiennes ont en 2024 assoupli les restrictions sur les applications de stévia inter-catégories, ouvrant la voie à son utilisation dans les secteurs de la boulangerie et des produits laitiers précédemment interdits. Le Japon, innovateur de longue date, maintient ses niveaux de consommation par habitant en introduisant des innovations en mini-confiserie. Pendant ce temps, dans une démarche proactive, les marques en Australie et en Nouvelle-Zélande adoptent la stévia en prévision des réformes imminentes sur les étiquettes « sucre ajouté ».

Le Moyen-Orient et l'Afrique émergent comme la région à la croissance la plus rapide, affichant un taux de croissance annuel de 12,56 %. À mesure que la sensibilisation aux maladies liées au mode de vie augmente, les Émirats arabes unis, avec leur économie de 536,83 milliards USD, se tournent vers les importations d'ingrédients à étiquette propre de haute valeur, selon les informations de l'USDA. Dans le but d'attirer des fournisseurs des États-Unis et d'Europe, l'Autorité saoudienne de l'alimentation et des médicaments a accéléré les approbations pour les nouveaux mélanges d'édulcorants. Les producteurs de boissons sud-africains, forts de leur expérience en matière de conformité à la taxe sur le sucre, expérimentent des sodas infusés à la stévia, visant les marchés voisins. Malgré des défis tels que les lacunes en matière de chaîne du froid et de services de laboratoire, les objectifs de santé gouvernementaux soutenus promettent une demande durable.

L'Amérique du Nord maintient son influence, portée par la clarté réglementaire. La désignation GRAS, associée aux initiatives de culture pilote soutenues par l'USDA en Caroline du Nord et en Californie, renforce les efforts de substitution aux importations. Reconnaissant l'importance de la cohérence transfrontalière, l'étiquetage bilingue du Canada intègre déjà les glycosides de stéviol. En Europe, les progrès sont plus mesurés ; l'Autorité européenne de sécurité des aliments est en train de réévaluer les niveaux d'apport journalier acceptable, et l'absence d'étiquetage unifié pour les mélanges introduit un élément d'imprévisibilité. Bien que l'Amérique du Sud continue d'être un fournisseur crucial de feuilles, les fluctuations des valeurs monétaires modèrent les investissements dans les activités en aval.

Paysage concurrentiel

Le marché des mélanges de stévia et sucre présente une fragmentation modérée, les cinq premiers acteurs détenant collectivement une part significative. Ingredion consolide son leadership sur le marché avec une participation de 88 % dans PureCircle et une installation de bioconversion de 100 millions USD à Indianapolis. L'acquisition stratégique de CP Kelco par Tate & Lyle pour 1,8 milliard USD intègre les hydrocolloïdes dans son portefeuille d'édulcorants, ouvrant la voie à des opportunités de vente croisée améliorées dans les secteurs des produits laitiers et des boissons.

Cargill se distingue avec EverSweet, une solution de rébaudioside M et D à base de fermentation, désormais incontournable dans les boissons gazeuses et les eaux aromatisées. Leur boucle fermée innovante d'alimentation en sucre de maïs réduit non seulement les émissions de carbone, mais renforce également les engagements ESG en collaboration avec les géants mondiaux des boissons. Pendant ce temps, de plus petits acteurs biotechnologiques comme SweeGen font des vagues avec des plateformes enzymatiques brevetées qui augmentent les rendements de conversion et minimisent les déchets de purification. Stevia First Corporation, axée sur le biologique, capitalisant sur le terroir unique de la Californie et les techniques de fermentation, sécurise des contrats sur le marché de détail premium.

Les accords d'approvisionnement évoluent, comportant désormais souvent des clauses de R&D conjointe adaptées à des profils de douceur personnalisés, liant efficacement les acheteurs dans des partenariats à long terme. L'octroi de licences sur la technologie d'encapsulation émerge comme un avantage concurrentiel clé, permettant aux fournisseurs de percevoir des redevances même sur des produits qu'ils ne produisent pas directement. Bien que les acteurs régionaux en Amérique du Sud et en Asie du Sud-Est se taillent des niches grâce à l'approvisionnement local en feuilles et aux liens gouvernementaux, ils restent en retard en termes d'échelle par rapport à leurs homologues multinationaux.

Leaders du secteur des mélanges de stévia et sucre

Cargill, Incorporated

Tate and Lyle PLC

Archer Daniels Midland Company

GLG Life Tech

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Ingredion a annoncé une avancée dans les initiatives de durabilité de la stévia tandis que l'UE a approuvé un ingrédient à base de tourteau de colza fermenté, démontrant les progrès réglementaires continus pour les ingrédients alimentaires naturels. L'entreprise continue d'élargir son portefeuille de solutions de stévia PureCircle avec des variétés propriétaires.

- Avril 2025 : Farm Progress a rapporté l'expansion de la culture de stévia en Géorgie dans le cadre du programme d'exploration de cultures non traditionnelles de l'État, avec des universités de recherche et le Centre d'innovation pour l'agribusiness collaborant pour développer des méthodes de production durables pour les marchés internationaux.

- Février 2025 : S&W Seed Company a lancé la première plantation commerciale de stévia aux États-Unis dans la vallée de San Joaquin en Californie, en partenariat avec PureCircle Limited pour un site de 100 acres avec des plans d'expansion à 1 000 acres. Le projet aborde les défis de mécanisation et le développement d'un modèle de rentabilité pour les agriculteurs.

- Novembre 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD, créant une entreprise mondiale de premier plan en solutions alimentaires et de boissons spécialisées avec des capacités renforcées en technologies d'édulcoration, de sensation en bouche et de fortification.

Portée du rapport mondial sur le marché des mélanges de stévia et sucre

| Biologique |

| Conventionnel |

| Mélanges en poudre |

| Mélanges liquides |

| Mélanges granulaires/cristallins |

| Stévia + Érythritol |

| Stévia + Fruit du moine |

| Stévia + Sucre (Saccharose) |

| Autres |

| Boissons |

| Boulangerie et confiserie |

| Produits laitiers |

| Édulcorants de table |

| Nutraceutiques et produits pharmaceutiques |

| Autres applications |

| Canal de distribution d'ingrédients B2B |

| Canal de distribution au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par forme de produit | Mélanges en poudre | |

| Mélanges liquides | ||

| Mélanges granulaires/cristallins | ||

| Par combinaison d'édulcorants | Stévia + Érythritol | |

| Stévia + Fruit du moine | ||

| Stévia + Sucre (Saccharose) | ||

| Autres | ||

| Par application | Boissons | |

| Boulangerie et confiserie | ||

| Produits laitiers | ||

| Édulcorants de table | ||

| Nutraceutiques et produits pharmaceutiques | ||

| Autres applications | ||

| Par canal de distribution | Canal de distribution d'ingrédients B2B | |

| Canal de distribution au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des mélanges de stévia et sucre en 2025 ?

La taille du marché des mélanges de stévia et sucre est évaluée à 0,63 million USD en 2025 et est sur la bonne voie pour une expansion régulière.

Quel est le CAGR prévu pour les mélanges de stévia et sucre jusqu'en 2030 ?

Le chiffre d'affaires mondial devrait augmenter à un CAGR de 9,75 % entre 2025 et 2030, soutenu par les politiques de réduction du sucre et les avancées en matière de bioconversion.

Quelle région est en tête de la consommation de mélanges de stévia et sucre ?

L'Asie-Pacifique occupe la première place avec une part de 39,34 %, soutenue par les règles mises à jour sur les additifs en Chine et l'expansion de l'approvisionnement en feuilles.

Quelle application connaît la croissance la plus rapide ?

Les nutraceutiques et les produits pharmaceutiques affichent la croissance la plus rapide, avec un CAGR de 11,82 % porté par l'intérêt pour les bienfaits sur la santé métabolique.

Dernière mise à jour de la page le: