Taille et part du marché des édulcorants de faible intensité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

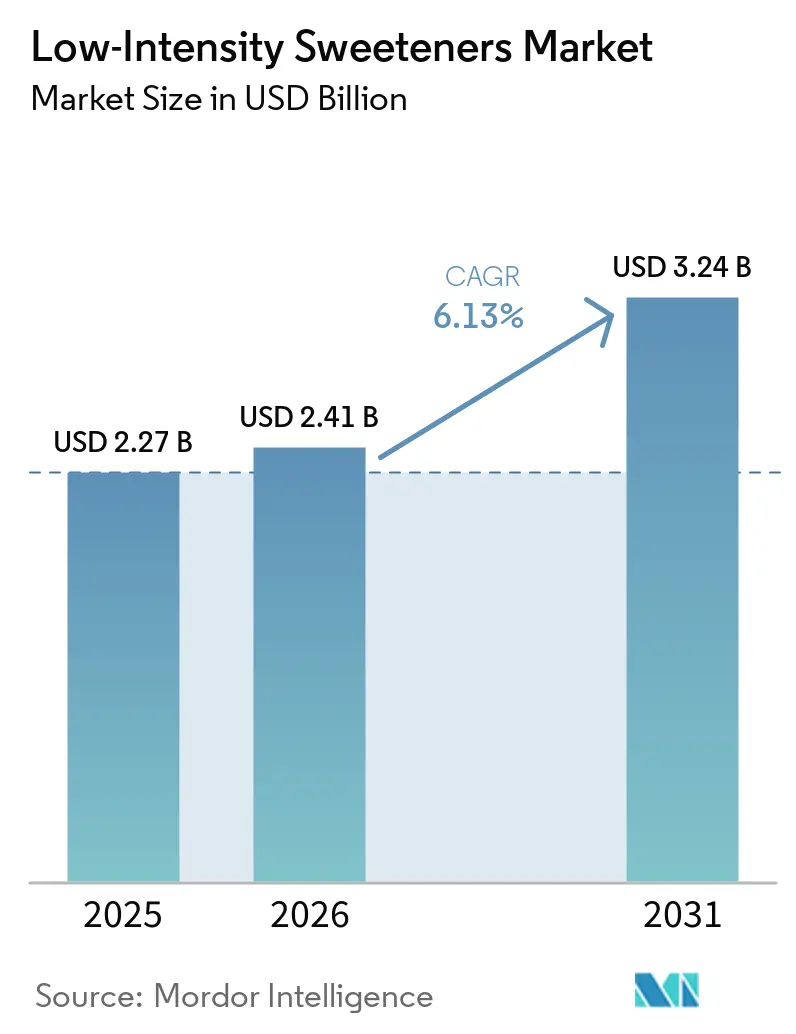

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 3.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants de faible intensité par Mordor Intelligence

La taille du marché des édulcorants de faible intensité devrait passer de 2,27 milliards USD en 2025 à 2,41 milliards USD en 2026, pour atteindre 3,24 milliards USD d'ici 2031, avec un CAGR de 6,13 % sur la période 2026-2031. Cette dynamique de croissance est alimentée par la généralisation des mandats de réduction du sucre, une incidence croissante du diabète et des avancées technologiques rapides qui ont réduit les coûts de production des polyols et des sucres rares. Les fabricants ne se contentent pas de substituer les sucres traditionnels, ils s'aventurent également dans les nutraceutiques, les produits pharmaceutiques et les aliments fonctionnels. Dans ces secteurs, les édulcorants remplissent un double rôle : améliorer la saveur et apporter des bénéfices pour la santé. Les organismes de réglementation convergent, comme en témoigne l'autorisation rapide de l'érythritol par l'Union européenne et son évaluation en cours du D-allulose. Cette tendance raccourcit les délais d'approbation et favorise la cohérence des formulations à l'échelle mondiale. Parallèlement, on observe une préférence croissante pour les produits à étiquette propre, mettant l'accent sur la fermentation et la synthèse enzymatique. Cependant, les mesures commerciales visant l'érythritol chinois ont incité les acheteurs occidentaux à diversifier leurs chaînes d'approvisionnement.

Principaux enseignements du rapport

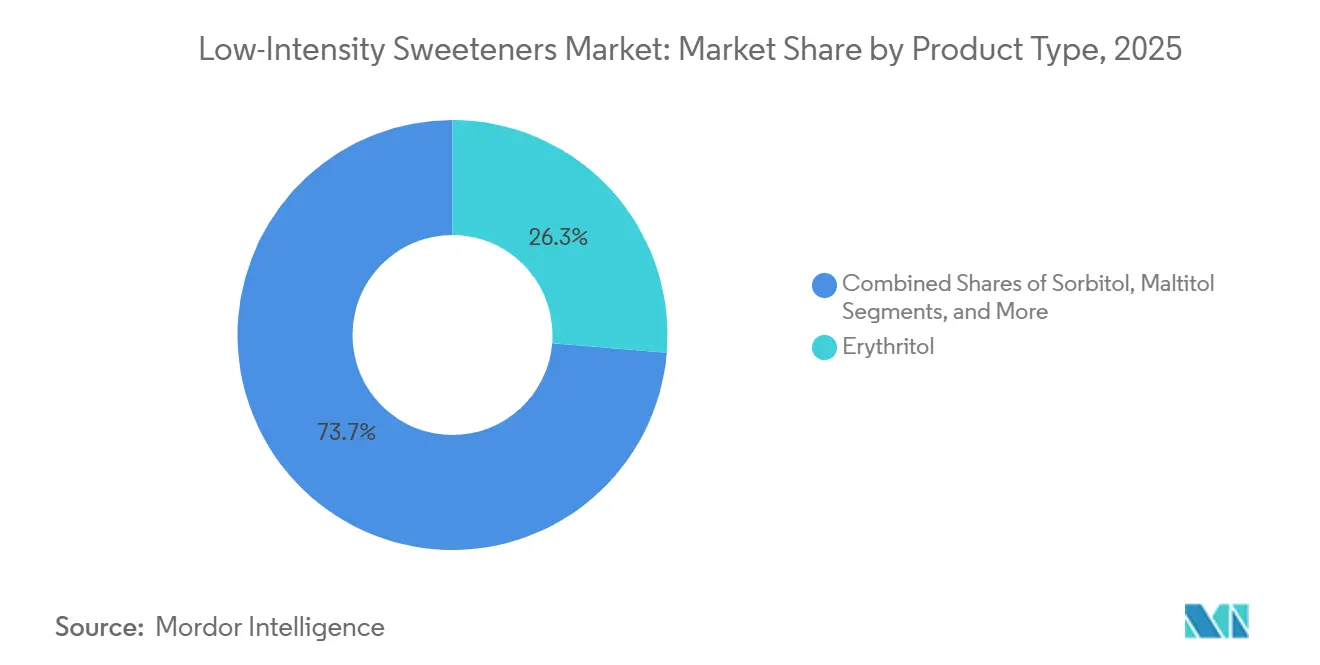

- En 2025, l'érythritol a représenté 26,32 % du marché des édulcorants de faible intensité et devrait croître à un CAGR de 7,76 % de 2026 à 2031.

- En 2025, les formes poudre/cristal ont dominé le marché des édulcorants de faible intensité avec une part de 59,89 %, tandis que les variantes liquide/sirop devraient croître à un CAGR de 6,58 % jusqu'en 2031.

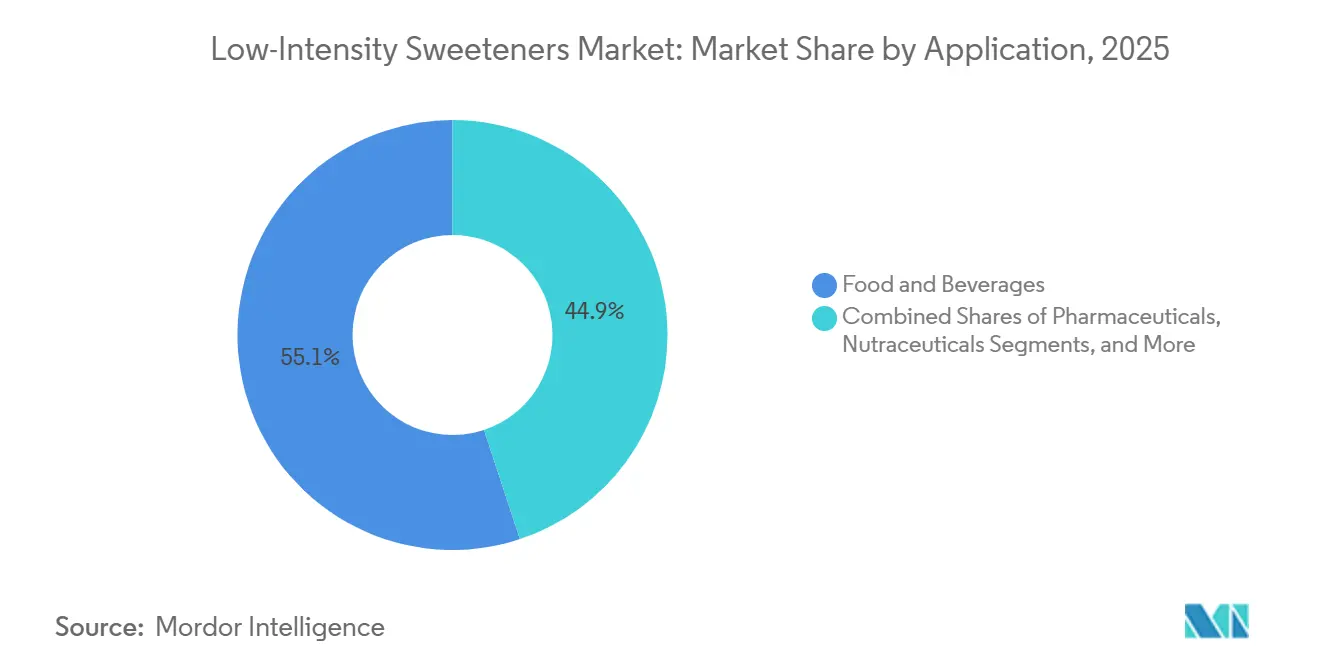

- En 2025, le secteur de l'alimentation et des boissons a dominé le marché des édulcorants de faible intensité avec une part de 55,09 %, tandis que les nutraceutiques et les compléments alimentaires devraient croître à un CAGR de 6,93 % jusqu'en 2031.

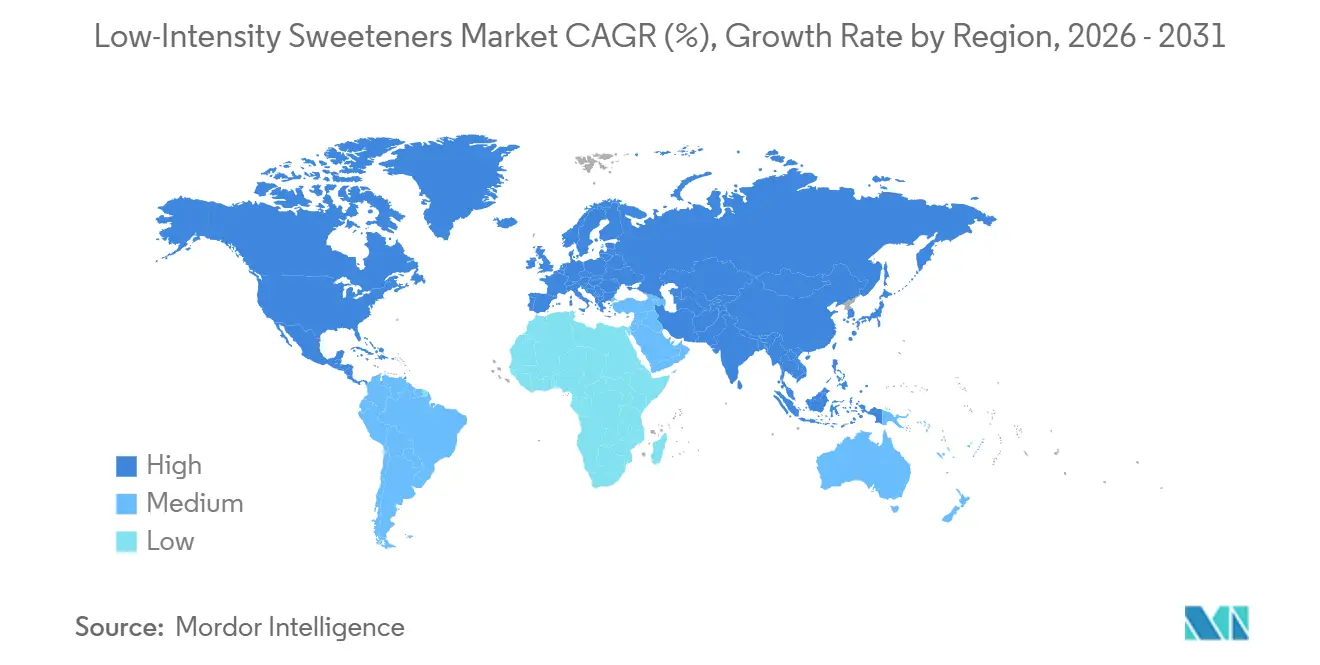

- En 2025, l'Amérique du Nord détenait une part dominante de 31,87 % du marché des édulcorants de faible intensité, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,06 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des édulcorants de faible intensité*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et objectifs de réduction du sucre | +1.2% | Mondial, avec la plus forte influence en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des préférences pour les ingrédients naturels et à étiquette propre | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Pression réglementaire pour réduire les niveaux de sucres ajoutés | +1.5% | Amérique du Nord, Europe, avec une influence émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans la formulation des édulcorants | +0.8% | Mondial, avec des pôles d'innovation en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande pour les catégories de boissons sans sucre | +1.0% | Mondial, plus forte en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance des régimes cétogènes et pauvres en glucides | +0.7% | Amérique du Nord et Europe, avec des répercussions sur l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et objectifs de réduction du sucre

Les consommateurs des marchés développés et émergents prennent de plus en plus conscience des effets du sucre sur la santé, ce qui entraîne des changements dans leurs habitudes d'achat. L'enquête 2025 sur l'alimentation et la santé de l'International Food Information Council a révélé que 63 % des Américains sont préoccupés par leur consommation de sucre. Parmi eux, 75 % réduisent activement leur consommation de sucre ou l'évitent, et 63 % se concentrent spécifiquement sur la réduction des sucres ajoutés[1]Source : International Food Information Council, « Enquête 2025 de l'IFIC sur l'alimentation et la santé : focus sur les sucres et les édulcorants », ific.org. Ce changement va au-delà de la simple lecture des étiquettes. Environ 30 % des répondants consultent désormais plus souvent les tableaux de valeurs nutritionnelles pour choisir des produits contenant moins de sucres ajoutés, contre 23 % en 2021. De même, 25 % des consommateurs achètent des produits sans sucre lorsqu'ils sont disponibles, contre 21 % il y a quatre ans. L'utilisation croissante des médicaments agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) pour la gestion du poids influence également les comportements. Une enquête PwC de 2024 a révélé que plus de 8 % des Américains utilisent des médicaments GLP-1, et 57 % de ces utilisateurs prêtent une attention accrue à la teneur en sucres ajoutés. Ces tendances combinées propulsent les édulcorants de faible intensité vers le grand public, notamment dans les catégories de produits où il est important de maintenir le volume et la texture tout en réduisant la douceur.

Expansion des préférences pour les ingrédients naturels et à étiquette propre

Les fabricants adoptent de plus en plus des méthodes de fermentation à base végétale pour produire des édulcorants polyols, sous l'impulsion de la demande croissante d'ingrédients simples et peu transformés. En octobre 2025, The Humble Co. a lancé une gamme de dentifrices certifiés COSMOS Natural utilisant le xylitol comme humectant et édulcorant. Ce dentifrice est commercialisé comme exempt de PFAS, de PTFE, de laurylsulfate de sodium et de sucre, reflétant la préférence croissante des consommateurs pour des produits de soins bucco-dentaires transparents et durables. Roquette a également réalisé des avancées significatives dans ce domaine en investissant 25 millions EUR pour étendre sa capacité de production de polyols liquides et en poudre dans son usine de Lestrem, en France. L'entreprise se concentre sur des sources végétales comme le maïs et le blé, positionnant les polyols comme des ingrédients clés dans les produits à teneur réduite en sucre tels que la confiserie, les chocolats, les chewing-gums et les produits de boulangerie. La demande de produits à étiquette propre influence également l'industrie pharmaceutique, où les polyols de haute pureté sont largement utilisés comme excipients dans les comprimés à compression directe. Ces polyols sont approuvés par les autorités mondiales du médicament pour une utilisation dans les formes orales, les solutions injectables et les traitements de dialyse. À mesure que les normes de qualité alimentaire et pharmaceutique se recoupent de plus en plus, les fournisseurs qui garantissent la traçabilité, l'approvisionnement non-OGM et la conformité aux cadres ISO et aux bonnes pratiques de fabrication (BPF) ouvrent de nouvelles opportunités dans de multiples secteurs.

Pression réglementaire pour réduire les niveaux de sucres ajoutés

Les mandats gouvernementaux accélèrent les délais de reformulation et imposent des normes de réduction du sucre plus strictes dans diverses catégories de produits. En 2024, le Département de l'agriculture des États-Unis a exigé que les repas scolaires limitent les sucres ajoutés à 10 % des calories totales d'ici l'année scolaire 2027-2028. Cette règle concerne les programmes de petit-déjeuner et de déjeuner servant environ 30 millions d'enfants par jour, stimulant la demande de produits à teneur réduite en sucre dans les produits laitiers, les produits de boulangerie et les boissons. En 2025, la FDA a proposé une règle d'étiquetage en face avant du conditionnement introduisant un symbole « élevé en » pour les produits dépassant les limites en sucres ajoutés, en sodium et en graisses saturées[2]Source : U.S. Food and Drug Administration, Étiquetage en face avant du conditionnement,

fda.gov.. Cela pénalise les produits utilisant du saccharose ou du sirop de maïs à haute teneur en fructose, tout en encourageant l'utilisation d'édulcorants non nutritifs et hypocaloriques. En Europe, l'étiquetage Nutri-Score et les réglementations quantum satis pour les polyols exigent des étiquettes d'avertissement sur les produits contenant plus de 10 % de polyols en poids. Bien que cela restreigne les niveaux de dosage, cela valide également les polyols comme sûrs et fonctionnels dans des limites définies. L'absence d'harmonisation réglementaire mondiale crée des défis pour les fabricants multinationaux, mais offre un avantage aux fournisseurs dotés d'une solide expertise réglementaire et capables de naviguer dans des processus d'approbation diversifiés.

Avancées technologiques dans la formulation des édulcorants

La fermentation révolutionne la production de sucres rares, réduisant considérablement les coûts et minimisant les impacts environnementaux. Cette méthode renforce également les chaînes d'approvisionnement nationales, atténuant les risques géopolitiques. Samyang Corporation, ayant été pionnière dans la technologie enzymatique pour l'allulose liquide en 2016, est passée à la production de masse en 2020. La même année, elle a obtenu le statut GRAS (Generally Recognized as Safe) de la FDA. En septembre 2024, elle a inauguré une installation d'une capacité de 13 000 tonnes par an, produisant de l'allulose liquide et cristalline, désormais acheminée vers l'Amérique du Nord, le Japon et l'Asie du Sud-Est. Baolingbao Biology, en collaboration avec Coca-Cola et PepsiCo, exploite la fermentation pour transformer le glucose en polyols, notamment l'érythritol et l'allulose. L'entreprise canalise un investissement de 85 millions USD pour établir une installation similaire aux États-Unis, visant à contourner les droits compensateurs sur les importations d'érythritol chinois, une initiative prévue pour mai 2025. Pendant ce temps, DuPont repousse les limites avec la technologie des résines échangeuses d'ions, affinant les sirops de sucre liquides. Cela prolonge non seulement la durée de conservation, mais garantit également que ces sirops, désormais de couleur neutre et à faible teneur en impuretés, sont prêts pour les boissons gazeuses et les mélanges de jus de fruits. Grâce à ces innovations, l'écart de coût entre les sucres rares et les polyols standard se réduit, ouvrant la voie à une adoption plus large dans les produits premium et fonctionnels.

Analyse de l'impact des freins sur le marché des édulcorants de faible intensité*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations du profil gustatif et problèmes d'arrière-goût | -0.6% | Mondial, particulièrement dans les segments sensibles aux coûts et les marchés de masse | Moyen terme (2 à 4 ans) |

| Complexité de reformulation plus élevée pour les fabricants | -0.4% | Mondial, avec une friction plus importante dans les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour les édulcorants naturels | -0.3% | Mondial, concentré dans les chaînes d'approvisionnement dépendantes du maïs | Court terme (≤ 2 ans) |

| Préoccupations émergentes concernant la sécurité de l'érythritol | -0.8% | Amérique du Nord et Europe, avec des répercussions potentielles en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limitations du profil gustatif et problèmes d'arrière-goût

Les édulcorants polyols procurent des sensations de fraîcheur mais peuvent provoquer des effets laxatifs à fortes doses, ce qui les rend difficiles à utiliser comme substituts directs du sucre. La FDA exige des étiquettes d'avertissement sur les produits dépassant 20 grammes de mannitol ou 50 grammes de sorbitol par jour, soulignant les effets laxatifs potentiels. Cela restreint leur utilisation dans les confiseries et réduit l'acceptation parmi les consommateurs sensibles. De même, l'Union européenne impose des avertissements pour les aliments contenant plus de 10 % de polyols ajoutés, limitant davantage leur application dans le chocolat, le chewing-gum et les produits de boulangerie. Le maltitol, souvent utilisé pour masquer l'amertume des édulcorants de haute intensité, offre une douceur partielle et doit être mélangé à d'autres polyols ou sucres rares pour imiter le saccharose[3]Source : Union européenne, « Réglementations sur les additifs alimentaires », ec.europa.eu.. Le xylitol, apprécié pour ses propriétés anticariogènes dans les soins bucco-dentaires, peut provoquer des inconforts gastro-intestinaux, nécessitant une introduction progressive et une éducation des consommateurs. Ces défis stimulent les investissements dans les technologies de masquage du goût et les systèmes d'édulcorants à plusieurs composants, mais créent des obstacles pour les fabricants manquant d'expertise ou de mélanges propriétaires.

Préoccupations émergentes concernant la sécurité de l'érythritol

En 2024 et 2025, des études évaluées par des pairs ont soulevé des préoccupations concernant la sécurité cardiovasculaire de l'érythritol, le principal polyol du marché en volume et en chiffre d'affaires. Des recherches publiées dans JACC Advances et l'European Heart Journal ont établi un lien entre des niveaux élevés d'érythritol plasmatique et un risque accru d'événements cardiovasculaires majeurs, tels que les crises cardiaques et les accidents vasculaires cérébraux. Une étude de 2024 publiée dans Arteriosclerosis, Thrombosis, and Vascular Biology a suggéré que l'érythritol pourrait augmenter le risque thrombotique en accroissant la réactivité plaquettaire. De plus, une étude de 2025 publiée dans le Journal of Applied Physiology a associé l'érythritol à un dysfonctionnement endothélial cérébral, tandis que l'European Journal of Preventive Cardiology a trouvé un lien entre la consommation de polyols et les maladies coronariennes chez les femmes. Malgré ces résultats, la FDA n'a pas révoqué le statut GRAS de l'érythritol et aucune mesure réglementaire n'a été prise. Cependant, les entreprises alimentaires et de boissons reformulent prudemment leurs produits, et les consommateurs soucieux de leur santé font preuve d'un scepticisme accru. Cette incertitude suscite un intérêt pour les sucres rares comme l'allulose et le tagatose, qui, bien que manquant de données de sécurité étendues, n'ont pas montré de signaux négatifs similaires. Les fournisseurs capables d'augmenter leur production et d'obtenir des approbations réglementaires dans plusieurs régions sont bien positionnés pour capitaliser sur cette opportunité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des édulcorants de faible intensité

Par type de produit :

l'érythritol domine malgré un examen de sécuritéEn 2025, l'érythritol représentait 26,32 % du marché des édulcorants de faible intensité, avec un taux de croissance annuel attendu de 7,76 % jusqu'en 2031. Sa popularité découle de son profil zéro calorie, d'une meilleure tolérance digestive par rapport aux autres polyols et d'approbations réglementaires dans des régions clés comme l'Amérique du Nord, l'Europe et l'Asie-Pacifique. La majeure partie de la production est concentrée en Chine, où Shandong Sanyuan exploite une capacité annuelle de 135 000 tonnes, détenant 32,94 % du marché mondial. Pour contrer les droits américains sur les importations d'érythritol chinois, Baolingbao a annoncé en février 2025 un investissement de 85 millions USD pour construire une usine de 30 000 tonnes aux États-Unis. Jungbunzlauer commercialise l'érythritol ERYLITE comme un polyol naturel, non-OGM, fabriqué à partir de matières végétales par fermentation à la levure. Il est souvent combiné avec des édulcorants de haute intensité comme la stévia pour améliorer la douceur et la sensation en bouche dans les boissons sans sucre.

Les sucres rares, tels que l'allulose, le tagatose et l'isomaltulose, constituent le segment à la croissance la plus rapide du marché des édulcorants de faible intensité, portés par les changements réglementaires et les avancées dans la production par fermentation. En novembre 2025, la FDA a autorisé l'exclusion du D-tagatose des sucres totaux et ajoutés sur les étiquettes de valeurs nutritionnelles et lui a attribué une valeur calorique de 1,5 kilocalorie par gramme, offrant un avantage en matière d'étiquetage par rapport aux sucres traditionnels et à certains polyols. En septembre 2024, Samyang Corporation a inauguré une installation de 140 milliards KRW (105 millions USD) en Corée du Sud, quadruplant sa capacité annuelle d'allulose à 13 000 tonnes et produisant des formes liquides et cristallines pour l'exportation vers l'Amérique du Nord, le Japon et l'Asie du Sud-Est. L'allulose, avec 70 % de la douceur du saccharose et des calories négligeables, se caramélise lorsqu'elle est chauffée, ce qui la rend idéale pour les produits de boulangerie et la confiserie.

Par forme :

la domination de la poudre face à l'innovation du liquideEn 2025, les formes poudre et cristal ont dominé le marché des édulcorants de faible intensité avec une part de 59,89 %, portées par leur utilisation dans les excipients pharmaceutiques, les boissons en poudre à reconstituer et la confiserie, où la fluidité, la compressibilité et la stabilité à l'étagère sont essentielles. Roquette propose des polyols de haute pureté comme excipients pour les formes orales, notamment les comprimés à avaler, à croquer, dispersibles et effervescents, ainsi que des principes actifs pharmaceutiques approuvés pour les solutions injectables et la dialyse. En février 2024, Gujarat Ambuja Exports a étendu sa capacité de production de sorbitol à 500 tonnes par jour dans quatre sites indiens en mettant en service une ligne de production de 100 tonnes par jour, ciblant les marchés de qualité pharmaceutique et alimentaire. Le mannitol et le xylitol sont essentiels dans les formulations de comprimés pour contrôler l'hygroscopicité et assurer la stabilité, des études montrant que leurs mélanges améliorent la résistance mécanique et la dissolution dans les confiseries médicamenteuses et les comprimés à désintégration orale. Les formes en poudre dominent également les mélanges de cuisson cétogènes, les poudres protéinées et les compléments alimentaires, offrant des ingrédients à écoulement libre, faciles à mesurer et se dissolvant proprement sans résidu.

Les formats liquides et en sirop devraient croître à 6,58 % par an jusqu'en 2031, portés par les fabricants de boissons qui recherchent des formulations prêtes à l'emploi simplifiant les processus, réduisant la consommation d'énergie et améliorant le contrôle de la qualité. La technologie de résine Amberlite de DuPont décolore et déminéralise les sirops de sucre bruts, éliminant les impuretés pour produire des sucres liquides à faible teneur en impuretés avec une durée de conservation prolongée pour les boissons gazeuses, les mélanges de jus de fruits et l'expédition longue distance. Samyang Corporation produit de l'allulose liquide et cristalline dans son installation sud-coréenne de 13 000 tonnes, les formats liquides étant préférés pour l'exportation et l'utilisation directe dans la production de boissons. Jungbunzlauer promeut l'érythritol liquide pour les boissons hypocaloriques, soulignant sa capacité à améliorer la sensation en bouche tout en maintenant la clarté et la stabilité. Le passage aux formats liquides est notable en Asie-Pacifique, où les lignes d'embouteillage à grande vitesse et la fabrication en flux tendu favorisent les édulcorants pré-dissous qui réduisent les temps d'arrêt et les risques de contamination. En Amérique du Nord, les entreprises de boissons reformulent leurs produits pour répondre aux exigences d'étiquetage et à la demande croissante d'options sans sucre.

Par application :

les boissons en tête, les nutraceutiques en plein essorEn 2025, l'alimentation et les boissons ont dominé le marché des édulcorants de faible intensité, contribuant à 55,09 % de la demande. Cette croissance est issue des reformulations dans les boissons gazeuses, la nutrition sportive, les alternatives laitières, la confiserie et les produits de boulangerie. En mars 2026, PepsiCo a lancé Gatorade Lower Sugar, réduisant le sucre de 75 % et éliminant les édulcorants artificiels. L'entreprise a également lancé Pepsi Prebiotic Cola, une boisson enrichie en fibres et à teneur réduite en sucre, et a acquis Poppi, une marque de soda prébiotique, pour 1,95 milliard USD, signalant son orientation vers les boissons fonctionnelles. En avril 2026, Mars Wrigley a lancé le chewing-gum Extra Plus avec trois variantes fonctionnelles. La variante Deep Clean, contenant du xylitol, prétend réduire les taches superficielles des dents en 12 semaines avec un brossage régulier, tandis que la variante Chill, enrichie en niacine, soutient le bien-être mental.

Le segment des nutraceutiques et des compléments alimentaires devrait croître à 6,93 % par an jusqu'en 2031, dépassant les autres applications. Cette croissance est portée par les tendances à l'étiquette propre, la popularité des régimes cétogènes et pauvres en glucides, et la montée des allégations de santé fonctionnelle. L'enquête 2025 de l'IFIC sur l'alimentation et la santé a révélé que 75 % des Américains réduisent ou évitent le sucre, dont 63 % se concentrent sur les sucres ajoutés. Les achats de produits sans sucre ont augmenté à 25 % en 2025, contre 21 % en 2021. L'adoption des médicaments agonistes des récepteurs GLP-1 pour la gestion du poids stimule également cette tendance, avec 57 % des utilisateurs surveillant leur consommation de sucres ajoutés et 44 % recherchant des compléments pauvres en sucre et riches en électrolytes pour l'hydratation. Beneo promeut la Palatinose (isomaltulose) comme un glucide à faible indice glycémique susceptible d'améliorer la sécrétion de GLP-1 et de fournir une énergie soutenue, ce qui la rend adaptée à la nutrition sportive et à la gestion du poids.

Analyse géographique

Marché des édulcorants de faible intensité en Amérique du Nord et au Mexique

En 2024, l'Amérique du Nord détient une part de 32,16 % du marché des édulcorants de faible intensité, confirmant son statut de pôle le plus mature et le plus sophistiqué du secteur. Cette domination est renforcée par des cadres réglementaires établis et une solide acceptation des alternatives au sucre par les consommateurs. Le système de notification GRAS (Généralement Reconnu comme Sûr) de la FDA a approuvé une multitude de polyols et de sucres rares, favorisant un environnement réglementaire propice à l'innovation. Une conscience accrue de la santé, stimulée par la hausse des taux de diabète et d'obésité, alimente la demande d'alternatives faibles en calories dans diverses catégories de produits. Une récente enquête du Département du Commerce des États-Unis sur les importations d'érythritol chinois souligne l'engagement de l'Amérique du Nord à protéger sa production nationale tout en défendant des pratiques commerciales équitables. Par ailleurs, l'approbation par Santé Canada de divers polyols élargit l'accès au marché, et la classe moyenne mexicaine en plein essor, conjuguée à une sensibilisation accrue à la santé, offre des perspectives d'expansion lucratives dans le cadre de l'ALENA.

Marché des édulcorants de faible intensité en Asie-Pacifique

L'Asie-Pacifique est en passe de surpasser toutes les régions, affichant un CAGR de 8,11 % jusqu'en 2030. Cette progression est attribuée à une croissance économique rapide, à l'urbanisation et à une conscience sanitaire croissante au sein d'une classe moyenne en expansion. Le marché des boissons sans sucre en Chine, dont la valorisation devrait avoisiner 2,78 milliards USD d'ici 2025, illustre cette trajectoire de croissance à mesure que les consommateurs se tournent vers des choix plus sains. La démographie vieillissante du Japon et ses taux élevés de diabète renforcent la demande d'édulcorants adaptés à la glycémie. La mise à jour du Code des additifs alimentaires de la Corée du Sud signale une évolution réglementaire, ouvrant la voie à la croissance du marché. La vaste population de l'Inde et la hausse des revenus disponibles laissent entrevoir des perspectives à long terme substantielles, bien que les cadres réglementaires accusent un retard par rapport à leurs homologues d'Asie de l'Est. Les solides capacités de fabrication de la Chine offrent des avantages en termes de coûts, renforçant les chaînes d'approvisionnement mondiales, mais les tensions commerciales avec les marchés occidentaux poussent à une diversification de ces chaînes d'approvisionnement.

Marchés européens au sens large

L'Europe présente une réalité à double tranchant : son environnement réglementaire complexe pose des défis, mais révèle également des opportunités. Les évaluations rigoureuses de l'Autorité européenne de sécurité des aliments maintiennent des normes de sécurité élevées, au risque toutefois de retarder la mise sur le marché de nouveaux édulcorants. Les récentes approbations de l'UE concernant l'érythritol et l'évaluation en cours du D-allulose laissent entrevoir une harmonisation réglementaire susceptible d'accélérer l'expansion du marché. Cependant, les droits antidumping élevés de la région sur les importations d'érythritol chinois, allant de 34,4 % à 233,3 %, servent à protéger les producteurs nationaux, au détriment potentiel des fabricants en aval. L'Allemagne, le Royaume-Uni et la France sont à l'avant-garde de l'évolution du marché, portés par une forte inclination des consommateurs vers les offres naturelles et biologiques. Les exigences strictes de l'Europe en matière d'étiquetage et ses consommateurs avertis créent un environnement de prix premium pour les produits haut de gamme conformes aux normes d'étiquetage propre.

Paysage concurrentiel

Le marché des édulcorants de faible intensité, caractérisé par une fragmentation modérée, signale des opportunités de consolidation mûres à mesure que le secteur évolue. Les manœuvres stratégiques révèlent une double approche : les géants du secteur, Cargill et Ingredion, ne se contentent pas de tirer profit des polyols de base, ils investissent également massivement dans le domaine prometteur des technologies de sucres rares. L'avantage stratégique de Cargill est mis en évidence par sa notification GRAS pour l'érythritol (GRN n° 789), témoignant de sa clairvoyance réglementaire. De tels investissements précoces, notamment en alignement avec la Food and Drug Administration des États-Unis, offrent des avantages significatifs en matière d'accès au marché.

L'acquisition de PureCircle par Ingredion, associée à sa participation dominante de 88 %, souligne la tendance à la consolidation du secteur. Cette démarche est amplifiée par les impressionnantes ventes nettes de 8,2 milliards USD d'Ingredion, avec une augmentation notable de 4 % dans les ingrédients spécialisés, notamment les édulcorants de faible intensité. Dans ce paysage concurrentiel, le déploiement technologique émerge comme le facteur de différenciation essentiel, notamment à mesure que les capacités de production enzymatique redéfinissent les positions sur le marché des sucres rares.

Le partenariat de Roquette avec Bonumose pour la production de tagatose souligne le pouvoir des alliances stratégiques pour accéder aux technologies et accélérer la pénétration du marché. Pourtant, il existe un vaste potentiel inexploité dans les applications d'excipients pharmaceutiques et les formulations personnalisées pour les produits destinés aux diabétiques. Naviguer avec succès dans le paysage réglementaire dans ces domaines peut conférer des avantages concurrentiels durables. De plus, le paysage complexe des brevets entourant l'ingénierie enzymatique et le perfectionnement de la fermentation constitue une barrière protectrice, favorisant les entités dotées de solides capacités de R&D et d'une perspicacité réglementaire avisée.

Leaders du secteur des édulcorants de faible intensité

Cargill, Incorporated

Ingredion Incorporated

Roquette Frères S.A.

Tate & Lyle PLC

Südzucker AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des édulcorants de faible intensité

- Cargill, Inc.

- Ingredion Inc.

- Roquette Frères S.A.

- Südzucker AG (BENEO)

- Tate & Lyle PLC

- Archer Daniels Midland Co.

- Jungbunzlauer Suisse AG

- IFF (DuPont Nutrition & Biosciences)

- Gujarat Ambuja Exports Ltd.

- Gillco Ingredients

- Futaste Pharmaceutical Co., Ltd.

- Barentz

- Fengchen Group Co., Ltd.

- Gulshan Polyols Ltd.

- Foodchem International Corp.

- BSH Ingredients

- EasyBuy Ingredients

- Apura Ingredients

- Layn Natural Ingredients Corp.

- Mitsubishi Corporation

Développements récents du secteur sur le marché des édulcorants de faible intensité

- Janvier 2025 : une entreprise iranienne a lancé la production de sorbitol, destinée aux industries pharmaceutique et alimentaire. La nouvelle installation de production de sorbitol en Iran, la première du genre en Asie occidentale, affiche une capacité annuelle de 7 500 tonnes de sorbitol liquide à 70 % de concentration.

- Décembre 2024 : Tate & Lyle PLC s'est associé à BioHarvest Sciences dans le but de répondre à la demande croissante des consommateurs pour des options plus saines et durables. Leur effort conjoint se concentre sur la création d'édulcorants de nouvelle génération à base végétale grâce à une technologie innovante de synthèse botanique. L'objectif est de produire des alternatives au sucre rentables et nutritives qui reproduisent le goût du sucre, sans l'arrière-goût.

- Août 2024 : la technologie avancée de RHEWUM a été sélectionnée par un acteur majeur de l'industrie de l'amidon en Turquie pour la production de sorbitol. Le sorbitol, un point fort de leur gamme de produits, est un édulcorant naturel connu pour sa faible teneur en calories et son impact minimal sur la glycémie.

Portée du rapport mondial sur le marché des édulcorants de faible intensité

Aperçu de la Segmentation

| Xylitol |

| Sorbitol |

| Érythritol |

| Maltitol |

| Mannitol |

| Isomalt |

| Sucres rares (allulose, tagatose, isomaltulose) |

| Poudre/Cristal |

| Liquide/Sirop |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Compléments alimentaires |

| Soins personnels et soins bucco-dentaires |

| Autres utilisations industrielles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Xylitol | |

| Sorbitol | ||

| Érythritol | ||

| Maltitol | ||

| Mannitol | ||

| Isomalt | ||

| Sucres rares (allulose, tagatose, isomaltulose) | ||

| Par forme | Poudre/Cristal | |

| Liquide/Sirop | ||

| Par application | Alimentation et boissons | |

| Produits pharmaceutiques | ||

| Compléments alimentaires | ||

| Soins personnels et soins bucco-dentaires | ||

| Autres utilisations industrielles | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des édulcorants de faible intensité ?

La taille du marché des édulcorants de faible intensité est évaluée à 2,41 milliards USD en 2026.

À quelle vitesse le marché des édulcorants de faible intensité devrait-il croître ?

Il est prévu qu'il se développe à un CAGR de 6,13 %, pour atteindre 3,24 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part ?

L'érythritol est en tête avec 26,32 % de la part de 2025 et enregistre le CAGR le plus rapide de 7,76 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR projeté le plus élevé de 7,06 % entre 2026 et 2031, en raison de l'expansion des consommateurs de la classe moyenne soucieux de leur santé.

Dernière mise à jour de la page le: