Taille et part du marché des garnitures sucrées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

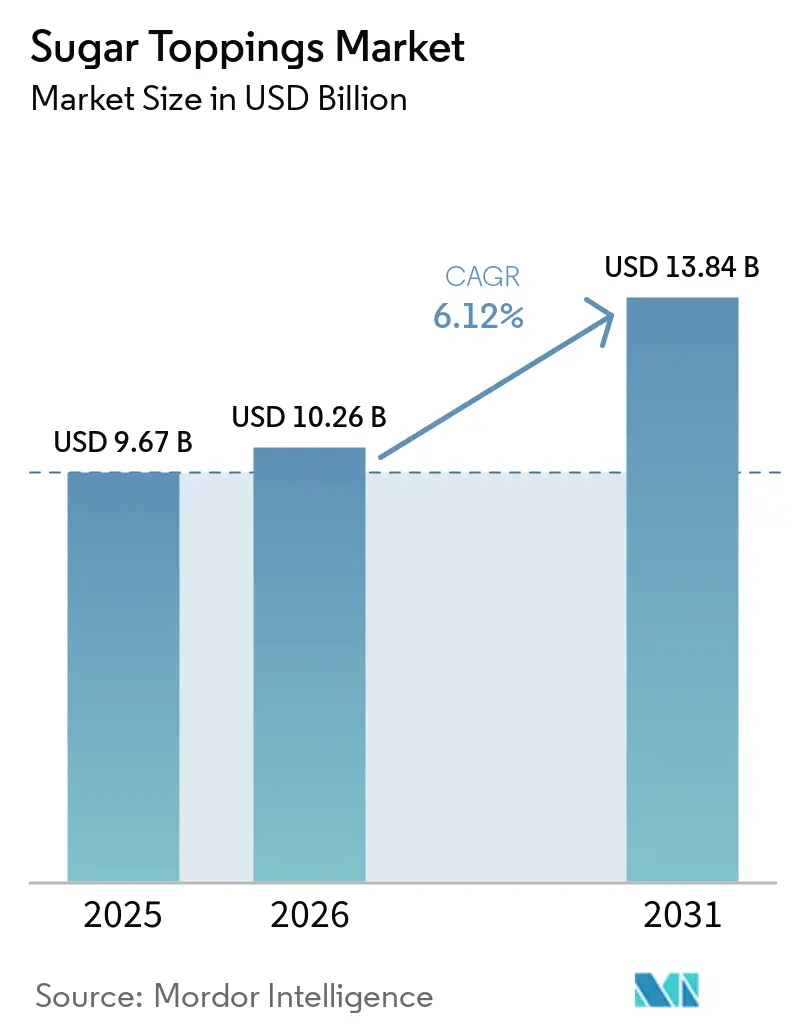

| Taille du Marché (2026) | 10.26 Milliards de dollars |

| Taille du Marché (2031) | 13.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des garnitures sucrées par Mordor Intelligence

La taille du marché des garnitures sucrées était évaluée à 9,67 milliards USD en 2025 et devrait croître de 10,26 milliards USD en 2026 pour atteindre 13,84 milliards USD d'ici 2031, à un TCAC de 6,12 % au cours de la période de prévision (2026-2031). Cette croissance robuste reflète le double désir des consommateurs pour l'indulgence et le bien-être perçu, la prolifération des restaurants à service rapide (RSR) et l'essor de la pâtisserie sur les réseaux sociaux. Les garnitures liquides et les sirops restent les piliers des cuisines modernes car ils se distribuent facilement à grande échelle et se photographient bien pour les plateformes numériques. La premiumisation incite les marques à ajouter des saveurs localisées, des ingrédients d'origine végétale et des variations de texture qui justifient des prix plus élevés tout en répondant aux nouvelles directives sanitaires. Parallèlement, les fabricants doivent faire face à la volatilité des prix du cacao et du sucre, ainsi qu'aux restrictions européennes sur les additifs colorants qui poussent à la reformulation et à l'agilité de la chaîne d'approvisionnement.

Principaux enseignements du rapport

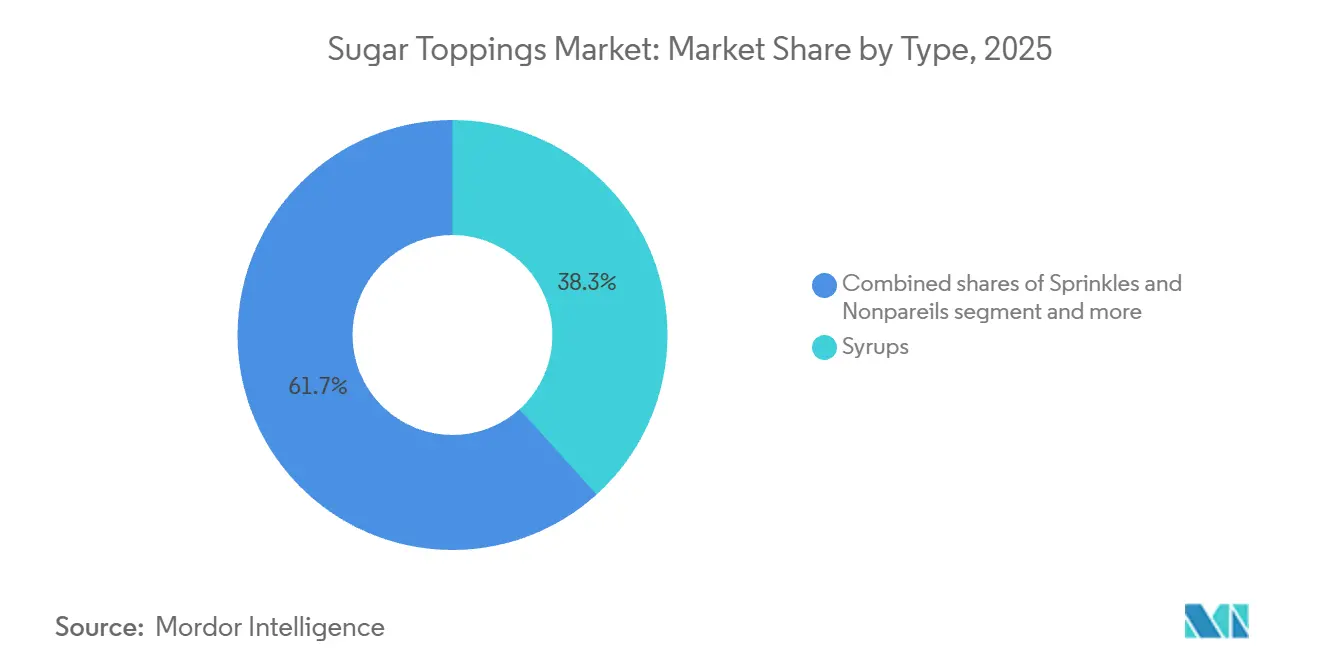

- Par type, les sirops détenaient 38,31 % de la part du marché des garnitures sucrées en 2025, tandis que les garnitures fouettées et mousseuses devraient croître à un TCAC de 7,12 %.

- Par forme, les garnitures liquides représentaient 57,91 % de la taille du marché des garnitures pour desserts en 2025 et devraient progresser à 6,98 % jusqu'en 2031, dépassant les formats secs et semi-solides.

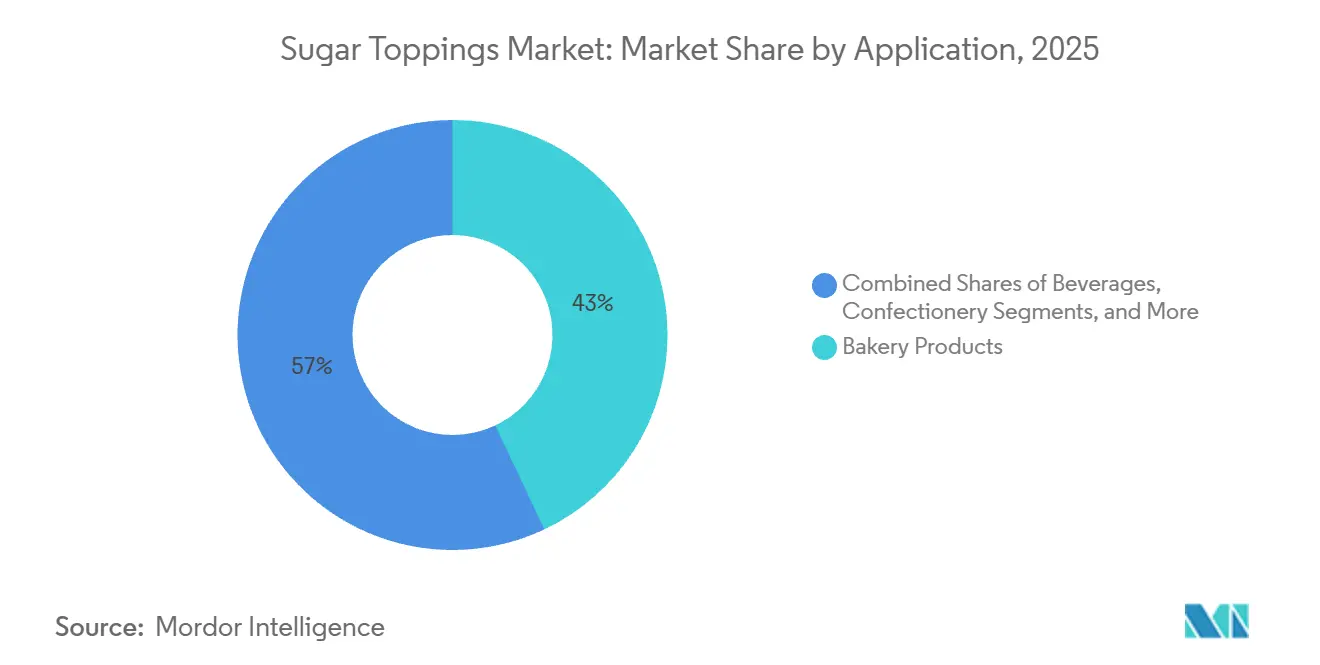

- Par application, les produits de boulangerie représentaient 42,97 % de la part du marché des garnitures pour desserts en 2025 ; les boissons affichent le TCAC projeté le plus élevé à 8,11 % sur la période 2026-2031.

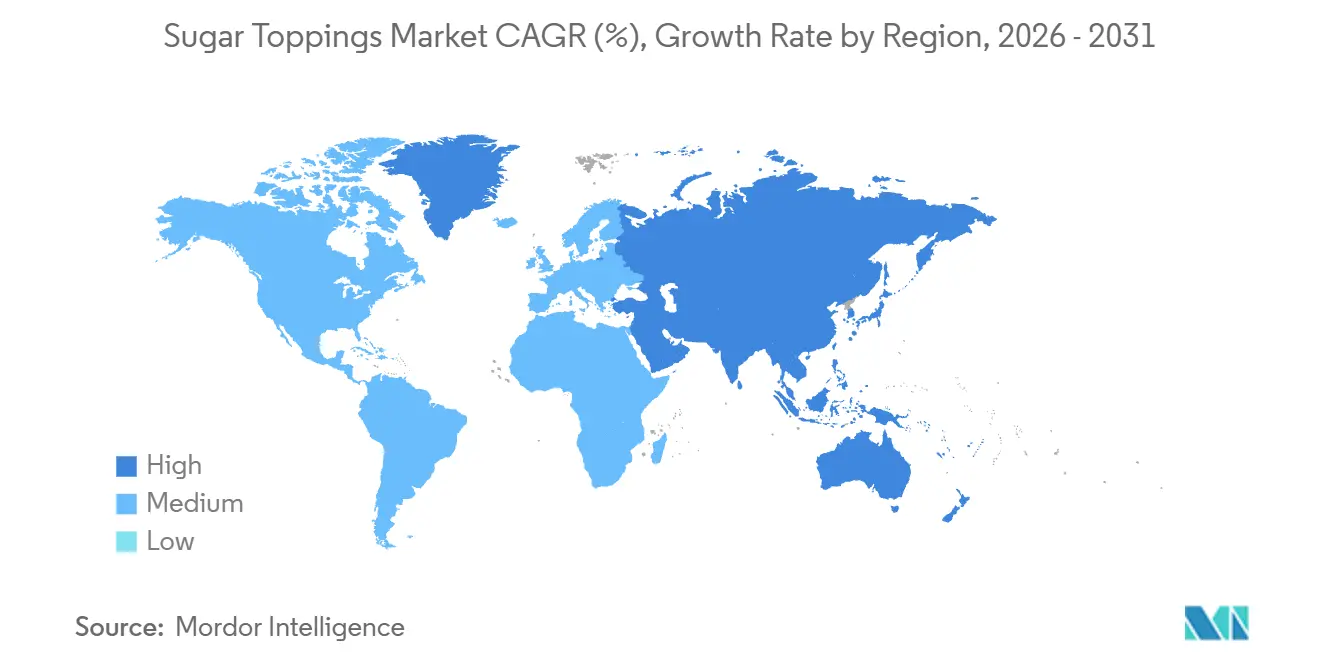

- Par géographie, l'Amérique du Nord était en tête avec 34,56 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 7,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des garnitures sucrées

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de desserts premium et personnalisés | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion de la culture des cafés et des chaînes de desserts | +1.0% | Mondial, Asie-Pacifique au cœur avec extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Croissance de la pâtisserie à domicile et de la préparation de desserts maison | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Consommation croissante de desserts surgelés | +0.8% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Demande d'expériences alimentaires personnalisées | +0.7% | Mondial, centres urbains dans toutes les régions | Moyen terme (2 à 4 ans) |

| Demande croissante de produits saisonniers et en édition limitée | +0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de desserts premium et personnalisés

Les consommateurs sont de plus en plus attirés par les finitions artisanales et les profils de saveurs exotiques, ce qui entraîne un glissement vers la premiumisation dans les portefeuilles de garnitures sucrées. En 2023, les dépenses des ménages américains en gâteaux et cupcakes ont augmenté de 26,4 % d'une année sur l'autre pour atteindre 67 USD, tandis que les dépenses en confiseries ont augmenté de 31,2 % pour atteindre 164 USD. Ces chiffres mettent en évidence une volonté croissante de dépenser pour des produits indulgents malgré l'inflation[1]Source : Bureau américain des statistiques du travail, « Dépenses en bonbons, biscuits et gâteaux en 2023 », bls.gov . Cette tendance profite aux produits spécialisés à haute marge comme le sirop Yuzu Ananas de Monin, lancé en mars 2025 et issu du verger biodynamique de 30 hectares de l'entreprise au Portugal. Les garnitures décoratives gagnent également du terrain, comme les sucres de finition sur le thème de Bridgerton de McCormick, lancés en janvier 2026. Selon Datassential, 86 % des consommateurs ont exprimé un fort intérêt pour les boissons yuzu-ananas, et 80 % sont impatients de découvrir des offres saisonnières à durée limitée, renforçant l'attrait des produits haut de gamme. La personnalisation s'étend également aux textures. La crème fouettée tourbillonnée aromatisée de Whipnotic, dotée d'une technologie de buse brevetée, propose des options compatibles avec le régime cétogène avec seulement 15 calories et 1 gramme de sucre par portion, répondant aux besoins des consommateurs soucieux de leur santé qui recherchent l'indulgence. Les boulangeries et les cafés de desserts exploitent ces garnitures premium pour se démarquer sur des marchés concurrentiels. Cette approche renforce non seulement leur pouvoir de fixation des prix par unité, mais contribue également à compenser la baisse des volumes dans les segments de masse.

Expansion de la culture des cafés et des chaînes de desserts

Starbucks a enregistré une croissance de 4 % de ses ventes comparables mondiales et une augmentation de 5,5 % de ses revenus, atteignant 9,915 milliards USD au premier trimestre de l'exercice 2026. Ces résultats reflètent la demande croissante de garnitures pour cafés, notamment les sirops et la mousse froide. L'entreprise prévoit d'ouvrir 600 à 650 nouveaux établissements au cours de l'exercice 2026, chacun nécessitant un approvisionnement régulier en sirops aromatisés, garnitures fouettées et filets pour ses boissons signature. La mousse froide, dont Datassential prévoit une croissance de 171 % sur les menus en quatre ans, est devenue un domaine clé d'innovation en matière de saveurs. En juillet 2025, Rich Products a lancé On Top Chocolate Soft Whip

, un produit de mousse froide sans sirop de maïs à haute teneur en fructose ni colorants artificiels, avec une durée de conservation congelée de 365 jours. Starbucks a également signalé une augmentation de 7 % de ses ventes comparables en Chine, tandis que les chaînes de cafés locales en Inde, en Indonésie et en Thaïlande adoptent rapidement des menus de garnitures de style occidental. Cette expansion dans la région Asie-Pacifique crée davantage d'opportunités pour les fournisseurs de sirops et de garnitures, mais augmente également la concurrence, les acteurs régionaux proposant des saveurs localisées à des prix inférieurs.

Croissance de la pâtisserie à domicile et de la préparation de desserts maison

Le marché bénéficie de l'évolution des tendances de la pâtisserie à domicile, notamment parce que les consommateurs continuent de s'adonner à des activités de pâtisserie saisonnières et liées à des occasions malgré la disponibilité croissante de produits de boulangerie pratiques et prêts à l'emploi. La demande de garnitures décoratives et faciles à utiliser telles que les fondants, les glaçages, les vermicelles et les décorations de gâteaux reste forte, soutenue par l'intérêt croissant pour les gâteaux personnalisés, les desserts festifs et les produits de boulangerie visuellement attrayants. Les fabricants capitalisent sur cette tendance grâce à des offres saisonnières en édition limitée, des solutions de décoration premium et des formats de garnitures innovants adaptés aux pâtissiers amateurs. De plus, la préférence croissante des consommateurs pour des ingrédients de pâtisserie pratiques, dosés individuellement et formulés naturellement encourage les fournisseurs à élargir leurs offres de garnitures sucrées plus saines et moins transformées, soutenant ainsi davantage la croissance du marché à l'échelle mondiale.

Consommation croissante de desserts surgelés

En 2025, la production américaine de crème glacée a atteint 1,23 milliard de gallons, maintenant une demande stable pour les garnitures. Selon les données de l'USDA, la consommation par habitant était de 20,3 livres en 2021. Une enquête de l'IDFA a révélé que la sauce au fudge chaud (31 %), la crème fouettée (27 %), la sauce caramel (21 %) et la sauce au chocolat (18 %) étaient les garnitures les plus populaires, représentant plus de 97 % des occasions de consommation de garnitures. Alors que les ventes traditionnelles de crème glacée ont chuté de 1 %, les glaces au lait et les desserts laitiers surgelés ont augmenté de 29 % pour atteindre 652 millions USD, portés par des options riches en protéines et faibles en calories qui s'appuient sur les garnitures pour la saveur. Les tendances de premiumisation, où les consommateurs paient davantage pour des desserts de haute qualité ou fonctionnels, ont stimulé la demande de sirops artisanaux et de garnitures fouettées à étiquette propre. Les saveurs saisonnières comme la crème glacée Pumpkin Cheesecake de Ben & Jerry's, avec un tourbillon de biscuits graham, montrent comment les produits intégrant des garnitures captent les dépenses des fêtes. Les restaurants proposant des bars à desserts expérientiels stimulent également les ventes de garnitures, car les clients personnalisent leurs coupes glacées avec plusieurs garnitures, augmentant ainsi les volumes par transaction.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes concernant la consommation élevée de sucre | -0.9% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Réglementations strictes en matière d'étiquetage alimentaire et de réduction du sucre | -0.7% | Europe, Amérique du Nord, émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Concurrence des garnitures sans sucre | -0.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant la consommation élevée de sucre

L'OMS recommande de limiter les sucres libres à moins de 10 % de l'apport énergétique quotidien, idéalement en dessous de 5 % (environ 25 grammes ou 6 cuillères à café). Cela exerce une pression sur les garnitures sucrées, notamment dans les marchés développés où les caries dentaires touchent une grande partie des 2,5 milliards de personnes souffrant de maladies bucco-dentaires[2]Source : Organisation mondiale de la Santé, « Ligne directrice : Apport en sucres chez l'adulte et l'enfant », who.int. L'OMS déconseille également les édulcorants sans sucre pour le contrôle du poids, ce qui réduit les options de reformulation et oblige les fabricants à équilibrer le goût, la texture et les allégations de santé. Par exemple, réduire la teneur en sucre des garnitures de crème fouettée de 10 % à 9 % tout en maintenant la texture et la stabilité à la conservation nécessite des ajustements précis des ingrédients. En Irlande du Nord, les panels de dégustation ont préféré les versions reformulées 92 % du temps lorsque la texture et l'arôme étaient préservés. Après la COVID-19, 66 % des consommateurs britanniques recherchaient des produits à teneur réduite en sucre, mais 56 % des pâtissiers amateurs apprécient de préparer des aliments faits maison, et 47 % valorisent un goût supérieur, montrant que les préoccupations sanitaires sont en concurrence avec l'indulgence. Les fabricants proposent désormais des garnitures premium à pleine teneur en sucre pour les occasions spéciales et des options à teneur réduite en sucre pour un usage quotidien, bien que ces dernières aient souvent des marges plus faibles en raison de coûts d'ingrédients plus élevés.

Réglementations strictes en matière d'étiquetage alimentaire et de réduction du sucre

Le règlement UE 1169/2011 et la directive 2008/5/CE imposent un étiquetage nutritionnel détaillé, incluant les sucres totaux et les sucres ajoutés, ce qui accroît la transparence mais met également en évidence la densité en sucre des garnitures — le sirop Yuzu Ananas de Monin, par exemple, contient 23 grammes de sucres ajoutés par portion de 30 millilitres, représentant 46 % de la valeur journalière[3]Source : EUR-Lex, « Règlement (UE) n° 1169/2011 », eur-lex.europa.eu . Le règlement UE 2025/2058 sur les édulcorants impose des limites plus strictes aux alternatives sans sucre, compliquant les efforts de reformulation et augmentant les coûts de recherche et développement. Une notification de la République tchèque en mai 2025 a encore resserré l'utilisation des édulcorants dans des catégories spécifiques, signalant un ensemble hétérogène de règles nationales qui fragmentent le marché européen. Aux États-Unis, l'étiquette mise à jour des informations nutritionnelles de la FDA exige la divulgation bien visible des sucres ajoutés, ce qui a conduit certains fabricants à reformuler ou repositionner leurs produits. J.M. Smucker a mis en œuvre des augmentations de prix catalogue pour ses garnitures et sirops au quatrième trimestre de l'exercice 2025, en partie pour compenser les coûts de reformulation et de conformité. Ces pressions réglementaires affectent de manière disproportionnée les petits et moyens producteurs qui n'ont pas la taille suffisante pour absorber les coûts de conformité, consolidant potentiellement le marché à mesure que les grands acteurs acquièrent des marques de niche pour acquérir une expertise en reformulation et élargir leur portefeuille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les sirops ancrent le volume, les garnitures fouettées mènent l'innovation

Les garnitures fouettées et mousseuses devraient croître à un TCAC de 7,12 % de 2026 à 2031, portées par l'utilisation croissante de la mousse froide dans les chaînes de cafés et la demande d'options alternatives aux produits laitiers. Le produit On Top Chocolate Soft Whip de Rich Products, lancé en juillet 2025, reflète cette tendance avec sa formulation à étiquette propre, sa durée de conservation congelée d'un an et son orientation vers les opérateurs de restauration hors domicile. Datassential prévoit une hausse de 171 % des articles à base de mousse froide sur les menus en quatre ans, portée par des chaînes comme Starbucks qui utilisent la mousse pour la saveur et l'attrait visuel. La crème fouettée sans lactose de Milram, avec 9 % de sucres ajoutés et 32 % de matières grasses, répond aux besoins alimentaires tout en maintenant une qualité professionnelle. La crème fouettée aromatisée de Whipnotic, dotée d'une technologie de buse brevetée et d'options compatibles avec le régime cétogène à 15 calories et 1 gramme de sucre par portion, illustre comment l'innovation attire de nouveaux consommateurs. Le passage aux options d'origine végétale, comme le On Top Oat Milk Soft Whip de Rich Products, élargit encore le marché en répondant aux besoins des consommateurs intolérants au lactose et végétaliens.

Les sirops représentaient 38,31 % du marché en 2025, portés par les saveurs populaires de chocolat, caramel et fruits dans la vente au détail et la restauration. Le sirop Yuzu Ananas de Monin, lancé en mars 2025, reflète la premiumisation, avec 86 % des consommateurs montrant de l'intérêt pour les boissons yuzu-ananas. Le sirop Noix de Coco Grillée de Monin, saveur de l'année 2026, cible les cocktails, le café et les usages culinaires avec son attrait à étiquette propre et 24 grammes de sucres ajoutés par portion de 30 millilitres. Le sirop aromatisé Glazed Donut Mrs. Butterworth's x Dunkin' de Conagra, lancé en janvier 2024, illustre les collaborations de marques qui renforcent la visibilité. Les augmentations de prix de Smucker pour les garnitures et les sirops au quatrième trimestre de l'exercice 2025 mettent en évidence la forte fidélité à la marque et le pouvoir de fixation des prix sur un marché concurrentiel. Les fondants, les glaçages, les garnitures à base de guimauve et de meringue, et les vermicelles répondent à des usages de niche comme la décoration de gâteaux et la pâtisserie des fêtes, avec une demande culminant de façon saisonnière mais restant modeste tout au long de l'année.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : le liquide domine la distribution, le semi-solide sert la décoration

En 2025, les formes liquides détenaient 57,91 % du marché et devraient croître à un TCAC de 6,98 % jusqu'en 2031. Leur popularité est portée par la facilité de distribution dans les environnements de restauration hors domicile à fort volume et la compatibilité avec les équipements automatisés de préparation de boissons. Le chiffre d'affaires du premier trimestre de l'exercice 2026 de Starbucks, à 9,915 milliards USD, soit une augmentation de 5,5 %, reflète la demande croissante de garnitures liquides comme les sirops aromatisés et la mousse froide, qui nécessitent une consistance pompable. Monin répond à cette demande avec des sirops tels que Yuzu Ananas et Noix de Coco Grillée, disponibles en formats de 1 litre et 750 millilitres pour une utilisation en bar et café. Le stockage à température ambiante réduit en outre les coûts de réfrigération. Une enquête de l'IDFA classe la sauce caramel (21 %) et la sauce au chocolat (18 %) parmi les quatre principales garnitures pour crème glacée, soulignant l'importance de la viscosité et de la fluidité.

Les garnitures sèches comme les vermicelles, les nonpareils et les cristaux de sucre sont essentielles en boulangerie et en confiserie pour leur attrait décoratif. Le relancement des sucres de finition de McCormick à l'automne 2025 et une variante sur le thème de Bridgerton en janvier 2026 montrent comment les produits saisonniers et sous licence stimulent les achats impulsifs pendant les fêtes. Waitrose a signalé une hausse de 33 % d'une année sur l'autre des ventes de caissettes à gâteaux saisonnières pour Noël 2025, reflétant une forte demande de garnitures décoratives. La boîte de biscuits OREO pour Thanksgiving, lancée en octobre 2025, comportait des garnitures à base de sucre composées de sucre, de sirop de maïs, d'amidons et de colorants, illustrant comment les formats secs permettent la nouveauté et la personnalisation. Les formats semi-solides et en pâte comme les fondants, les glaçages et les garnitures à base de guimauve offrent une sculptabilité pour la décoration et une texture riche pour la consommation directe.

Par application : la boulangerie ancre le volume, les boissons stimulent la croissance

De 2026 à 2031, le secteur des boissons, incluant le café, les boissons spéciales et la mousse froide, devrait croître à un TCAC de 8,11 %, porté par des innovations comme les sirops aromatisés et les garnitures fouettées. Starbucks prévoit d'ouvrir 600 à 650 nouveaux établissements au cours de l'exercice 2026, stimulant la demande de sirops et de mousse froide, créant des opportunités de croissance pour les fournisseurs. Datassential prévoit une augmentation de 171 % de la présence de la mousse froide sur les menus en quatre ans, soulignant son attrait visuel et son potentiel de tarification premium. Le sirop Noix de Coco Grillée de Monin, saveur de l'année 2026, cible le café, le cold brew et les martinis à l'espresso avec une formule à étiquette propre qui correspond aux 57 % de convives qui accordent la priorité à la durabilité. Le On Top Chocolate Soft Whip de Rich Products, lancé en juillet 2025, offre une durée de conservation congelée de 365 jours et ne contient pas de sirop de maïs à haute teneur en fructose, répondant aux besoins des opérateurs de restauration hors domicile en matière de commodité et d'étiquettes propres. Les volumes de garnitures plus faibles dans les boissons par rapport aux applications de boulangerie aident les opérateurs à gérer les coûts tout en maintenant les marges.

En 2025, les produits de boulangerie ont consommé 42,97 % des garnitures sucrées, portés par les gâteaux, les pâtisseries et les biscuits qui s'appuient sur les glaçages, les nappes et les vermicelles pour la décoration et la saveur. Les dépenses des ménages américains en gâteaux et cupcakes ont augmenté de 26,4 % d'une année sur l'autre en 2023 pour atteindre 67 USD, témoignant d'une forte demande malgré les tendances soucieuses de la santé. Au Royaume-Uni, les occasions de préparation de gâteaux au chocolat ont augmenté de 63 % de 2022 à 2023, ajoutant 11 millions d'événements. Waitrose a signalé une hausse de 21 % des ventes de pâte à sucre prête à l'emploi pour Noël 2025, reflétant la demande de commodité et de produits premium. Les sucres de finition Bridgerton de McCormick, lancés en janvier 2026, utilisent les licences de divertissement pour attirer les pâtissiers amateurs. Cependant, le secteur de la boulangerie fait face à des défis alors que la pâtisserie à domicile décline. En 2025, les occasions de pâtisserie sucrée au Royaume-Uni ont chuté de 25 % d'une année sur l'autre, les consommateurs préférant les produits prêts à l'emploi. Les crèmes glacées, les desserts surgelés, les produits laitiers comme les milkshakes et les yaourts, la confiserie et la restauration hors domicile constituent le reste du marché. Une enquête de l'IDFA a identifié la sauce au fudge chaud (31 %) et la crème fouettée (27 %) comme les principales garnitures, représentant plus de 58 % des occasions de consommation de garnitures.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 33,85 % aux revenus mondiaux des garnitures sucrées, portée par une forte consommation de crème glacée (1,23 milliard de gallons produits) et de solides circuits de distribution au détail avec des marques comme les sirops Hershey's et les garnitures aux fruits Smucker's. Les ventes nettes de Hershey pour l'exercice 2025 ont augmenté de 4,4 % pour atteindre 11,693 milliards USD, son segment Confiserie Amérique du Nord réalisant 2,478 milliards USD de ventes au quatrième trimestre, en hausse de 5,3 %, grâce à une forte tarification et à l'équité de marque. Les dépenses des ménages américains en confiseries ont augmenté de 31,2 % d'une année sur l'autre en 2023 pour atteindre 164 USD, tandis que les dépenses en biscuits ont augmenté de 26,4 % pour atteindre 91 USD, reflétant une demande croissante de garnitures complémentaires. Starbucks a enregistré une croissance de 4 % des ventes comparables en Amérique du Nord au début de l'exercice 2026 et prévoit d'ouvrir 600 à 650 nouveaux établissements, soulignant l'importance de la région. Cependant, les défis réglementaires s'intensifient. L'étiquette mise à jour des informations nutritionnelles de la FDA, exigeant la divulgation des sucres ajoutés, a augmenté les coûts de recherche et développement. Smucker's a augmenté les prix des garnitures à la fin de l'exercice 2025 pour faire face à la conformité et à l'inflation des coûts des intrants. Le Mexique et le Canada contribuent modestement, le Mexique bénéficiant des dépenses de la classe moyenne et le Canada maintenant une demande stable grâce à ses secteurs matures de la boulangerie et de la restauration.

L'Asie-Pacifique devrait croître à un TCAC de 7,43 % de 2026 à 2031, portée par la hausse des dépenses de la classe moyenne en Inde et en Chine, l'expansion des cafés et les tendances de la confiserie premium. Le marché de la confiserie en Inde a progressé à un TCAC de 10,3 % de 2019 à 2023, la confiserie sucrée atteignant 1,45 milliard USD en 2023 et devant atteindre 1,9 milliard USD d'ici 2028, soutenue par l'urbanisation et les tendances des desserts occidentaux. Le marché de la vente au détail alimentaire en Inde, évalué à 869 milliards USD en 2025, a vu les ventes d'épicerie en ligne croître de plus de 40 % par an pour atteindre 12 milliards USD, créant des opportunités pour les garnitures premium. Starbucks a enregistré une croissance de 7 % des ventes comparables en Chine au début de l'exercice 2026, tandis que les chaînes en Indonésie, en Thaïlande et à Singapour adoptent des sirops aromatisés et de la mousse froide pour attirer les clients. Le marché japonais de la confiserie sucrée se redresse à un TCAC de 5,8 % de 2023 à 2027, atteignant 4,77 milliards USD, après un déclin de 2018 à 2022. La hausse des coûts du sucre a entraîné des augmentations de prix, compensant les baisses de volume, mais la sensibilisation croissante à la santé pose des défis, certains États indiens envisageant des taxes sur le sucre. Le sucre blanc reste un ingrédient clé dans les nouveaux produits, présentant à la fois des opportunités et des risques. L'Australie, la Corée du Sud et les marchés plus petits d'Asie du Sud-Est contribuent de manière progressive, le secteur de la vente au détail mature de l'Australie stimulant la demande de glaçages et de vermicelles, et la culture des cafés en Corée du Sud stimulant la consommation de sirops.

Le marché européen des garnitures sucrées bénéficie de solides traditions de boulangerie et de normes de qualité strictes, mais fait face à des pressions réglementaires croissantes. Les réglementations de l'UE imposent un étiquetage nutritionnel détaillé, tandis que le règlement 2025/2058 sur les édulcorants limite les alternatives sans sucre, augmentant les coûts de conformité. Barry Callebaut a signalé une baisse de 26,8 % des prix européens du sucre au cours de l'exercice 2024/25, allégeant les coûts pour les producteurs de sirops et de fondants, bien que les prix du cacao aient bondi de 160 % en 2024, comprimant les marges des garnitures au chocolat. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne sont des marchés clés. Le secteur de la boulangerie en Allemagne et la résurgence de la pâtisserie à domicile au Royaume-Uni stimulent la demande, Waitrose signalant une hausse de 22 % des ventes de pâtisserie à domicile pendant Noël 2025. Bien que les occasions de pâtisserie sucrée au Royaume-Uni aient chuté de 25 % en 2025 après une hausse de 22 % en 2023, les occasions de gâteaux au chocolat sont restées 63 % au-dessus des niveaux de 2022. Les Pays-Bas, la Pologne, la Belgique et la Suède contribuent régulièrement, le secteur de la restauration aux Pays-Bas et la culture des cafés en plein essor en Pologne soutenant la demande. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés plus petits. La culture des desserts au Brésil et le secteur de l'hôtellerie de luxe aux Émirats arabes unis offrent des opportunités de niche, bien que les lacunes en matière d'infrastructure et la sensibilité aux prix limitent une croissance plus large.

Paysage concurrentiel

Le marché des garnitures sucrées présente un paysage concurrentiel modérément fragmenté. Cette fragmentation permet aux multinationales et aux acteurs régionaux de se tailler une part de marché grâce à des stratégies distinctes. La diversité des exigences dans les secteurs de la boulangerie, des boissons et de la restauration privilégie souvent les formulations spécialisées et la maîtrise de la distribution plutôt que les simples économies d'échelle. Des marques établies comme The Hershey Company, Barry Callebaut AG et Puratos Group s'appuient sur des chaînes d'approvisionnement efficaces pour être compétitives. Pendant ce temps, les nouveaux entrants se distinguent par des pratiques durables et des développements de produits innovants, comme la transformation des déchets de production en garnitures premium.

Les entreprises se démarquent en adoptant la technologie, notamment dans les systèmes de distribution automatisés et les fonctionnalités de connectivité qui améliorent à la fois l'efficacité opérationnelle et l'expérience utilisateur. Cet accent sur la technologie est souligné par des dépôts de brevets pour des systèmes de distribution dotés de capacités de nettoyage en place et d'intégration aux appareils mobiles.

Les opportunités abondent dans les formulations d'origine végétale, comme le souligne le lancement de Nutella Plant-Based par Ferrero, et dans les marchés émergents où les goûts régionaux stimulent la demande de produits localisés. La fragmentation du marché permet aux acteurs de niche de prospérer avec des offres spécialisées. Dans le même temps, la consolidation du secteur offre aux entreprises de taille moyenne des voies de croissance par le biais d'acquisitions ou de partenariats, fusionnant des capacités complémentaires et des canaux de distribution.

Leaders du secteur des garnitures sucrées

The Hershey Company

Barry Callebaut AG

Conagra Brands, Inc.

Puratos Group

Tate & Lyle PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Bakels a lancé un nouveau glaçage Fondant Transparent conçu pour créer un effet de décoration de gâteau translucide, répondant à la demande croissante de gâteaux personnalisés visuellement distinctifs et premium. Ce lancement met en évidence l'innovation croissante dans les fondants spéciaux axés sur l'attrait esthétique, les applications créatives de boulangerie et les tendances avancées de décoration de gâteaux.

- Juin 2025 : La famille Reddy, en collaboration avec Bain Capital, a créé Trillium Foods, un fabricant spécialisé dans les vinaigrettes, les sauces, les mayonnaises, les sirops et les mélanges pour boissons destinés aux circuits de la restauration, de la vente au détail et de la transformation alimentaire.

- Juin 2025 : Food Service India Pvt. Ltd. (FSIPL) a dévoilé la nouvelle gamme de boissons Marimbula, introduisant trois sirops saisonniers alléchants : Jallab, Aam Panna et Kala Katta. Ces préparations gastronomiques sont conçues pour rafraîchir, en faisant une amélioration idéale du menu estival pour les hôtels, restaurants, cafés et cuisines fantômes à travers l'Inde.

Périmètre du rapport mondial sur le marché des garnitures sucrées

| Vermicelles et nonpareils |

| Sirops (chocolat, caramel, fruits, etc.) |

| Fondants et glaçages |

| Garnitures fouettées et mousseuses |

| Garnitures à base de guimauve et de meringue |

| Autres |

| Sèche |

| Liquide |

| Semi-solide/Pâte |

| Produits de boulangerie |

| Crèmes glacées et desserts surgelés |

| Produits laitiers (milkshakes, yaourts, etc.) |

| Boissons (café, boissons spéciales) |

| Confiserie |

| Restauration hors domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Vermicelles et nonpareils | |

| Sirops (chocolat, caramel, fruits, etc.) | ||

| Fondants et glaçages | ||

| Garnitures fouettées et mousseuses | ||

| Garnitures à base de guimauve et de meringue | ||

| Autres | ||

| Par forme | Sèche | |

| Liquide | ||

| Semi-solide/Pâte | ||

| Par application | Produits de boulangerie | |

| Crèmes glacées et desserts surgelés | ||

| Produits laitiers (milkshakes, yaourts, etc.) | ||

| Boissons (café, boissons spéciales) | ||

| Confiserie | ||

| Restauration hors domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des garnitures sucrées en 2026 ?

La taille du marché des garnitures sucrées s'élève à 10,26 milliards USD en 2026 et devrait atteindre 13,84 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les garnitures sucrées jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 6,12 % de 2026 à 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les garnitures fouettées et mousseuses devraient se développer à un TCAC de 7,12 % jusqu'en 2031, portées par l'adoption de la mousse froide dans les cafés.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 7,43 % entre 2026 et 2031, grâce à la hausse des dépenses de la classe moyenne et à la prolifération des cafés.

Dernière mise à jour de la page le: