Taille et Part du Marché des Sirops Aromatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

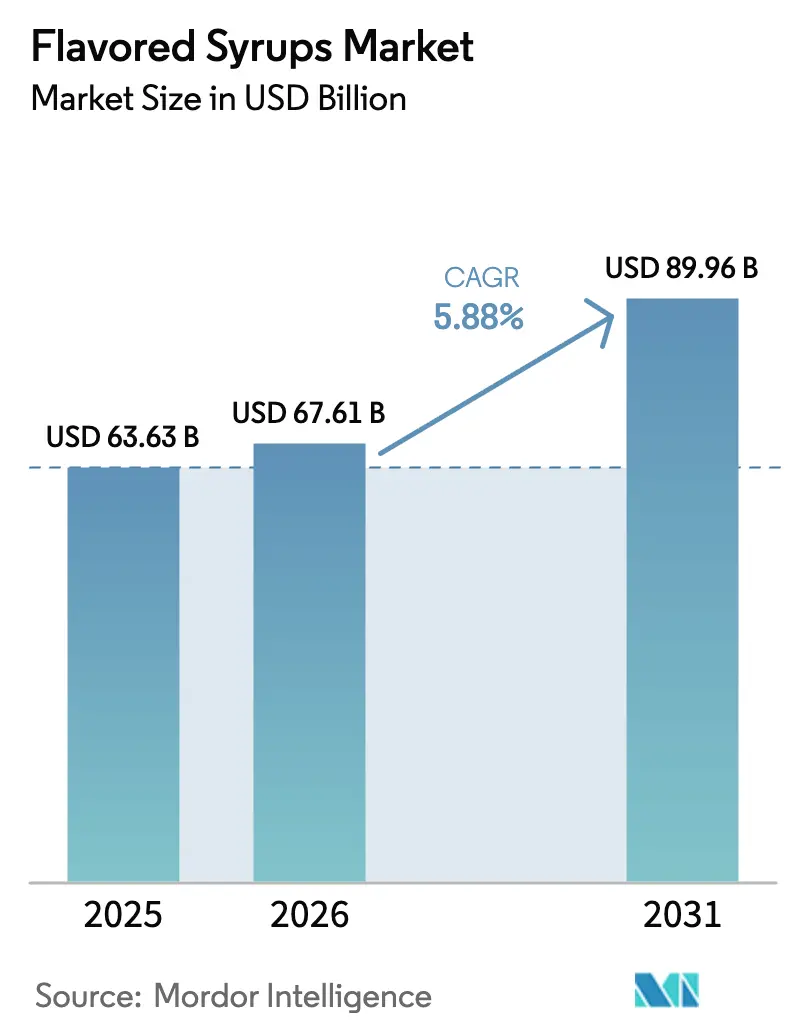

| Taille du Marché (2026) | 67.61 Milliards de dollars |

| Taille du Marché (2031) | 89.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

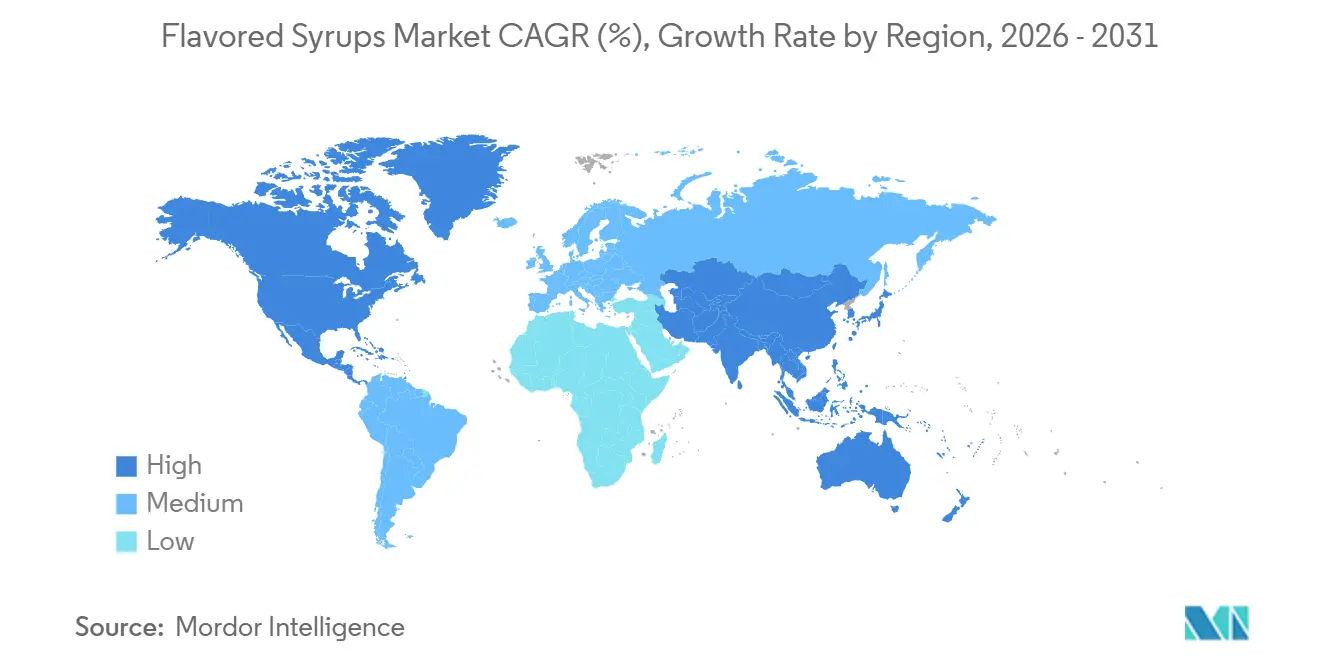

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

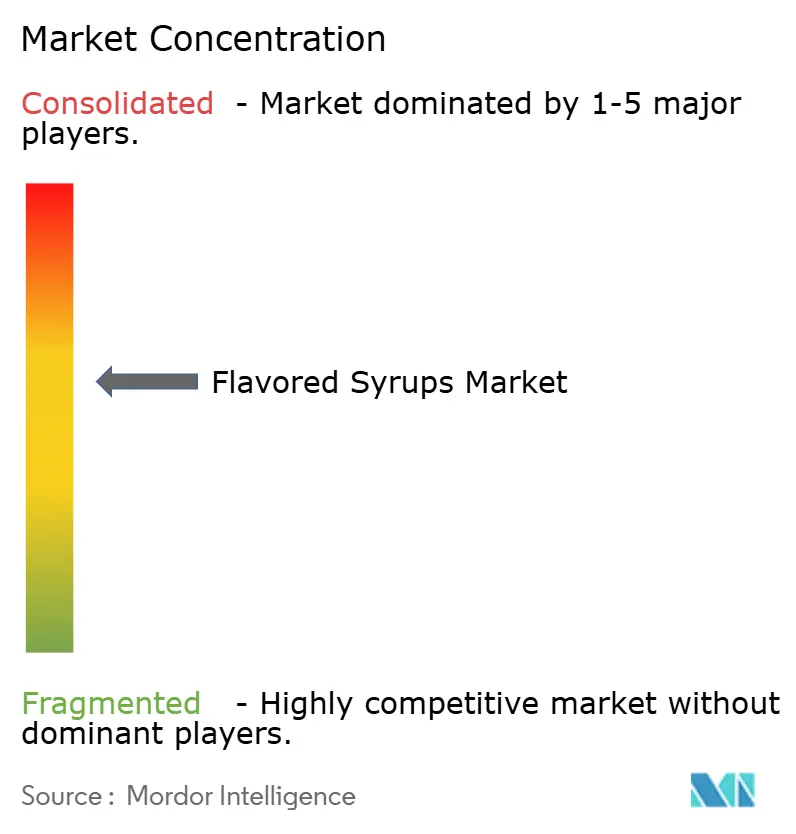

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sirops Aromatisés par Mordor Intelligence

La taille du marché des sirops aromatisés était évaluée à 63,63 milliards USD en 2025, devrait augmenter à 67,61 milliards USD en 2026, et atteindre 89,96 milliards USD d'ici 2031, avec un TCAC de 5,88 % entre 2026 et 2031. La croissance est alimentée par l'expansion des cafés, les habitudes de mixologie à domicile qui se sont enracinées pendant les confinements liés à la pandémie, et le passage de la personnalisation des saveurs d'un avantage premium à une nécessité opérationnelle pour les chaînes de boissons. L'Amérique du Nord a dominé avec 35,40 % de la part du marché des sirops aromatisés en 2025, mais l'Asie-Pacifique devrait se développer à un TCAC de 7,58 % grâce à la hausse des revenus urbains et à l'adoption du café de spécialité. L'innovation produit se divise en deux axes : les profils de desserts gourmands qui encouragent la consommation expérientielle et les mélanges botaniques ou fonctionnels qui s'alignent sur les dépenses liées au bien-être. La pression parallèle exercée par les nouvelles règles de la FDA sur le sucre et les colorants et les chocs de prix de la vanille accélère la reformulation vers des édulcorants non nutritifs et des colorants naturels, tandis que la biotechnologie et l'intégration verticale redessinent les lignes de fracture concurrentielles.

Principaux Enseignements du Rapport

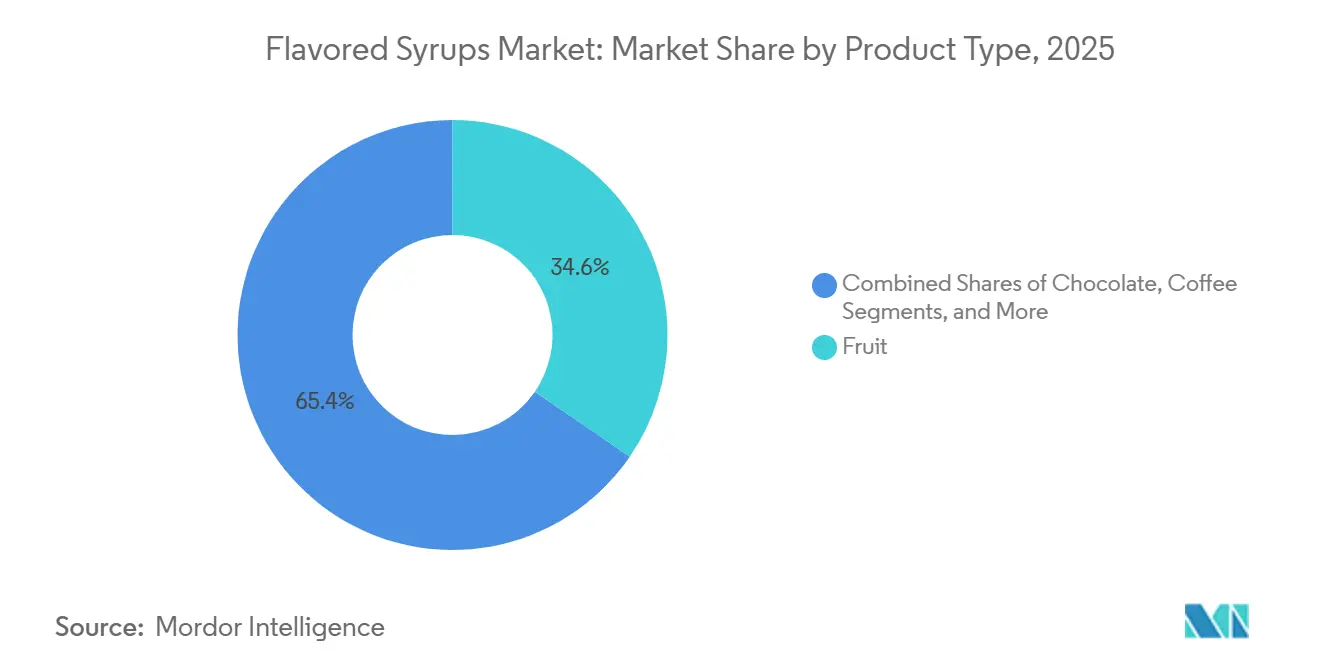

- Par type de produit, les sirops de fruits ont dominé avec 34,59 % de la part du marché des sirops aromatisés en 2025, et les herbes et botaniques constituent le segment à la croissance la plus rapide avec un TCAC de 7,48 % jusqu'en 2031.

- Par application, les boissons ont représenté 35,69 % du chiffre d'affaires de 2025, tandis que les aliments fonctionnels devraient progresser à un TCAC de 6,97 % jusqu'en 2031.

- Par canal de distribution, le B2B/Restauration détenait 55,72 % de la part en 2025, tandis que le commerce électronique en direct au consommateur se développe à un TCAC de 7,70 % grâce à la mixologie à domicile et aux modèles d'abonnement.

- Géographiquement, l'Amérique du Nord reste le plus grand marché des sirops aromatisés, mais l'Asie-Pacifique représente le territoire en expansion la plus rapide avec un TCAC prévu de 7,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Sirops Aromatisés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Innovation dans les profils de saveurs exotiques et mondiales | +1.2% | Mondial, avec une adoption accélérée dans les centres urbains d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Premiumisation et culture des cafés artisanaux | +1.5% | Amérique du Nord, Europe et villes de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des boissons prêtes à boire utilisant des sirops composés | +1.3% | Mondial, avec la croissance la plus forte en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| La localisation des menus des chaînes de restauration rapide stimule la prolifération des références | +0.9% | Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Nouvelles infusions de sirops botaniques et fonctionnels | +1.1% | Amérique du Nord et Europe, avec des retombées vers les segments bien-être de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Polyvalence dans les applications culinaires | +0.8% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe, innovation en restauration | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Innovation dans les Profils de Saveurs Exotiques et Mondiales

La migration interculturelle des saveurs stimule une augmentation des références et modifie les hiérarchies gustatives régionales. Le fruit du dragon devrait connaître une hausse des lancements de nouveaux produits jusqu'en 2025, principalement dans les boissons rafraîchissantes, mais aussi en se diversifiant vers les formats confiserie et alcoolisés. Aux États-Unis, les lancements de gochujang coréen ont bondi de 120 % d'une année sur l'autre. Pendant ce temps, le bulgogi est passé d'une saveur émergente en 2025 à la quatrième entrée à la croissance la plus rapide dans le tableau Viandes et Plats 2026 de Kerry, soulignant l'acceptation rapide par le grand public de saveurs ethniques autrefois de niche. Les saveurs d'Asie du Sud-Est comme l'ube, le sésame noir et la pistache-rose passent des cafés indépendants aux menus des chaînes. Notamment, Starbucks a lancé un Iced Ube Coconut Macchiato au printemps 2026, avec un sirop de noix de coco grillée et une mousse froide à la crème de coco à l'ube, soulignant l'adhésion des grandes chaînes à ces saveurs. Les maisons de saveurs s'adaptent en constituant des portefeuilles de sirops spécifiques à chaque région. Falmont Flavors a noté que 29 % des consommateurs d'Asie-Pacifique sont désireux d'expérimenter les saveurs de café, environ un tiers préférant les variantes sucrées. Cet échange interculturel de saveurs offre deux voies aux fournisseurs de sirops : ils peuvent soit constituer un portefeuille diversifié couvrant diverses cuisines ethniques, soit se concentrer sur des extraits authentiques d'origine unique, qui atteignent des prix premium sur les marchés de spécialité.

Premiumisation et Culture des Cafés Artisanaux

Alors que le café de spécialité entre dans sa troisième vague, il redéfinit les normes de formulation des sirops et les marges bénéficiaires. L'Asie est en passe de dominer le marché mondial du café, avec une demande régionale en forte hausse. Notamment, la Chine a dépassé le Japon en tant que deuxième plus grand marché du café de la région. Le nombre de points de vente de café de marque en Chine a également dépassé celui des États-Unis, reflétant la demande croissante pour des profils de saveurs uniques. La premiumisation se divise en deux voies : l'une met l'accent sur l'authenticité, mettant en valeur la vanille d'origine unique ou le cacao issu du commerce équitable, tandis que l'autre mise sur l'innovation. Par exemple, Torani prévoit de lancer une Sauce Boisson Zéro Calorie en février 2025, conçue pour les boissons froides et vendue à 6,99 USD pour une bouteille de 12,8 onces. Les marques artisanales privilégient la traçabilité ; la vanille de Madagascar s'adapte au règlement UE 2024/1211, qui impose une documentation par chaîne de blocs couvrant l'emplacement de la ferme, la date de récolte, la méthode de séchage et la vérification de la rémunération des travailleurs. Bien que cela ajoute 18 à 25 USD par kilogramme aux coûts de production, cela renforce les arguments premium. Les cafés indépendants se différencient des chaînes en élaborant des sirops et en utilisant des garnitures de fruits lyophilisés, stimulant la demande de concentrés sur mesure et de services de formulation artisanale, que les maisons de saveurs peuvent monétiser grâce à des collaborations techniques.

Expansion des Boissons Prêtes à Boire Utilisant des Sirops Composés

Les formats prêts à boire passent de la commodité à des plateformes mettant l'accent sur la fonctionnalité et l'expérience, augmentant la complexité des sirops composés. Alors que le marché mondial des boissons non alcoolisées est en croissance, de nombreux consommateurs américains d'alcool trouvent les alternatives non alcoolisées trop chères, stimulant la demande de solutions de saveurs rentables qui transmettent de la valeur[1]Source : Graphic Packaging International, « Rapport sur les Tendances des Boissons », graphicpkg.com . La popularité croissante des sodas prébiotiques offre aux fournisseurs de sirops aromatisés une opportunité de créer des formulations compatibles avec les prébiotiques qui masquent les notes indésirables des fibres et mettent en avant la santé intestinale. La fortification en protéines s'étend aux cafés prêts à boire et aux eaux aromatisées, nécessitant des sirops qui améliorent la texture en bouche et masquent les saveurs crayeuses des acides aminés. BioSymphony de Sensient, un portefeuille de saveurs naturelles, utilise la biotransformation pour masquer les notes indésirables, réduire le caractère crayeux dans les boissons riches en protéines et améliorer les saveurs de vanille et de cacao. La tendance du « dirty soda » – sodas fontaine avec crèmes, sirops et ajouts – a généré plus de 70 millions de vues sur TikTok à l'été 2025 sous #DirtySoda, incitant les détaillants à explorer les bars à sodas et les kits de remix. Ceux-ci positionnent les sirops comme des outils de personnalisation modulaire plutôt que des formulations fixes. Cette approche modulaire bénéficie aux fournisseurs proposant des formulations stabilisatrices de texture et des mélanges de sirops fonctionnels qui fonctionnent de manière cohérente dans les applications de carbonatation, de mousse froide et à haute teneur en protéines.

La Localisation des Menus des Chaînes de Restauration Rapide Stimule la Prolifération des Références

Les restaurants à service rapide s'éloignent des menus standardisés, optant pour des adaptations de saveurs hyperlocales. À Mumbai, des chaînes mondiales comme McDonald's, Domino's et Starbucks investissent dans la recherche et le développement pour créer des menus spécifiques à l'Inde comprenant des articles comme le masala chai, le café filtre et des profils d'épices régionaux. Les opérateurs locaux explorent des formats panasiates et moyen-orientaux adaptés aux tolérances aux épices locales et aux préférences végétariennes. Les plateformes de livraison Zomato et Swiggy fournissent des données au niveau des points de vente, guidant les offres saisonnières et spécifiques à chaque emplacement. Cela permet aux fournisseurs de proposer des références de sirops spécifiques à une région ou en édition limitée basées sur des analyses de point de vente. La localisation s'étend également à la formulation, avec une demande croissante d'options à base de plantes, faibles en sucre et à portions contrôlées. Les fabricants de sirops répondent avec des compléments modulaires et des formulations à étiquette propre. En Chine, des réglementations comme la politique des « Trois Lignes Rouges » limitent les boissons riches en sucre près des écoles, tandis que les taxes sur les boissons proposées ciblent les produits contenant plus de 5 grammes de sucre pour 100 millilitres. Ces mesures poussent à la reformulation vers des concentrés faibles ou sans sucre. Les fournisseurs tirant parti de la planification des références basée sur les données et des capacités de passage rapide du pilote à l'échelle sont bien positionnés pour capter des parts de marché dans cet environnement de demande fragmentée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.7% | Mondial, avec une application renforcée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations concernant les additifs artificiels, les conservateurs et les édulcorants | -0.9% | Amérique du Nord, Europe et marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les perturbations de la chaîne d'approvisionnement affectent l'approvisionnement en ingrédients de spécialité | -0.6% | Mondial, avec un impact aigu sur l'approvisionnement en vanille de Madagascar et en cacao d'Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Risque de lassitude des saveurs et de sursaturation | -0.4% | Marchés matures en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière de Sécurité Alimentaire et d'Étiquetage

Le durcissement réglementaire comprime les délais de reformulation et fait monter les coûts de conformité. La règle mise à jour de la FDA sur les allégations « saines », en vigueur depuis février 2025 avec conformité requise d'ici février 2028, impose des exigences strictes en matière d'équivalents de groupes alimentaires et de limites de sucres ajoutés, interdisant la plupart des sirops riches en sucre à moins d'être reformulés avec des édulcorants non nutritifs[2]Source : Agence américaine des produits alimentaires et médicamenteux, « Orientations sur les Sucres Ajoutés et les Colorants », fda.gov. Les priorités 2026 du Programme des Aliments Humains de la FDA comprennent une notification obligatoire pour toutes les substances revendiquées comme Généralement Reconnues comme Sûres (GRAS), avec un projet de règle en cours d'examen par l'OMB depuis décembre 2025, créant une incertitude pour les fabricants de sirops qui s'appuient sur le statut GRAS auto-affirmé. De plus, la FDA examine les produits chimiques jugés « les plus préoccupants pour les consommateurs », tels que les phtalates, le propylparabène, le BHA et le BHT, et prévoit de publier une Évaluation Systématique Post-Commercialisation. La FDA surveille également les engagements de l'industrie à éliminer les additifs colorants certifiés à base de pétrole, notamment le Vert FD et C n° 3, le Rouge n° 40 et les Jaunes n° 5 et 6, d'ici fin 2027. Les grands acheteurs comme Walmart visent à supprimer ces colorants des aliments de marque propre d'ici janvier 2027, obligeant les fournisseurs à reformuler ou à risquer de perdre leur distribution. Les fabricants font face à des coûts de reformulation croissants, à des délais plus longs pour les approbations de colorants naturels et à des risques juridiques si les allégations « sans colorants artificiels » sont jugées trompeuses selon des définitions ambiguës de « à base de pétrole ».

Préoccupations Concernant les Additifs Artificiels, les Conservateurs et les Édulcorants

En 2025, la plupart des consommateurs ont accordé la priorité à la transparence des ingrédients, la Génération Z et les Millennials étant prêts à payer des prix premium pour des produits à étiquette propre. Des recherches publiées dans l'International Journal of Environmental Research and Public Health ont associé les édulcorants artificiels à des problèmes de microbiome intestinal et les nitrates/nitrites au cancer colorectal, augmentant la méfiance envers les ingrédients synthétiques malgré l'approbation réglementaire. Sur le marché des boissons en Chine, les boissons à teneur réduite en sucre ont gagné en popularité, les recherches « zéro sucre » ont explosé sur Meituan, et les consommateurs ont payé davantage pour des emballages écologiques tout en suivant la nutrition via des codes QR. La reformulation des produits pose des défis, nécessitant des alternatives naturelles comme les extraits de fruits et légumes, les antioxydants d'origine végétale et les stabilisants dérivés de la fermentation, tout en maintenant la stabilité et la durée de conservation. Ces alternatives augmentent souvent les coûts et la variabilité, créant des obstacles techniques et économiques. Bien que les directives de la FDA affirment la sécurité des édulcorants comme l'aspartame et le sucralose, la perception des consommateurs pousse les entreprises à agir. Les producteurs de sirops font face à un choix stratégique : investir dans des reformulations naturelles pour répondre à la demande d'étiquettes propres ou conserver des formulations synthétiques rentables pour les marchés sensibles aux prix, ce qui met à rude épreuve les ressources de recherche et développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Botaniques Perturbent la Domination des Fruits

En 2025, les fruits détenaient une part de 34,59 % du marché par type de produit, soulignant leur attrait auprès des consommateurs et leur polyvalence dans les boissons, la boulangerie et les produits laitiers. Les herbes et botaniques croissent à un TCAC de 7,48 % jusqu'en 2031, portées par les tendances bien-être et la premiumisation. Les sirops botaniques comme la lavande-miel, l'hibiscus et la fleur d'oranger émergent comme des « Saveurs d'Avenir » dans les boissons américaines et d'Asie-Pacifique, offrant des alternatives faibles en sucre. Les sirops au chocolat restent stables sur les marchés matures mais font face à une reformulation alors que les prix du cacao se stabilisent. Les contrats à terme sur le cacao à Londres ont chuté de 11 % en septembre 2025 en raison de l'amélioration des conditions météorologiques en Afrique de l'Ouest et de l'expansion de l'Équateur, entraînant un excédent de 308 000 tonnes métriques pour 2025/26, allégeant les coûts des matières premières[3]Source : Organisation Internationale du Cacao, « Prix du Cacao », icco.org. Les sirops de café gagnent du terrain avec les innovations cold brew ; au printemps 2026, Starbucks a lancé l'Iced Ube Coconut Macchiato, tandis que Dunkin' a introduit une gamme Banana Cold Foam, signalant l'adoption par les grandes chaînes de saveurs compatibles avec le café.

Les autres saveurs, notamment le malt, la vanille, l'amande et la noix de coco, forment un segment fragmenté mais vital. Les prix de la vanille de Madagascar ont atteint 450 à 620 USD par kilogramme début 2026, les rendements ayant chuté de 220 kg/ha en 2019 à 98 kg/ha en 2026 en raison des cyclones et des pénuries de main-d'œuvre. Le Règlement UE 2024/1211 impose une traçabilité par chaîne de blocs, ajoutant 18 à 25 USD par kilogramme en coûts de conformité. Les fournisseurs mélangent les origines et investissent dans des relations directes avec les fermes pour sécuriser l'approvisionnement et réduire les primes. Les sirops de noix de coco se développent dans les formats de café glacé sans produits laitiers et d'Asie du Sud-Est, optimisés pour les matrices à base de plantes. Les sirops d'amande font face à la concurrence des alternatives à base de noix comme la pistache et la noisette, qui stimulent la premiumisation dans les snacks et le café européens. Les Tableaux des Goûts 2026 de Kerry ont mis en avant le Manchego et le Pecorino comme moteurs de premiumisation, suggérant des opportunités pour les profils à dominante de noix. Le paysage par type de produit se bifurque entre les segments fruits et chocolat axés sur les volumes et les segments botaniques et de spécialité à marges élevées privilégiant la traçabilité et les allégations fonctionnelles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Les Aliments Fonctionnels Dépassent la Croissance des Boissons

En 2025, les boissons détenaient 35,69 % de la part du marché par application, portées par le café prêt à boire, le cold brew, le thé de spécialité et les sodas gazéifiés. Les aliments fonctionnels croissent à un TCAC de 6,97 % jusqu'en 2031, alimentés par les boissons protéinées, les barres de compléments alimentaires et les alternatives laitières axées sur le bien-être utilisant des sirops masquants pour contrer les notes indésirables des bioactifs. La plateforme BioSymphony de Sensient réduit le caractère crayeux dans les boissons riches en protéines, améliore les saveurs de vanille et de cacao, prolonge les effets des édulcorants et réduit la brûlure de l'alcool dans les cocktails fonctionnels, positionnant les sirops comme des technologies essentielles. Le Zensera de Givaudan, un extrait de mélisse breveté en attente, soutient les performances cognitives sous stress à 300 milligrammes, offrant une bonne solubilité et un goût doux pour les boissons et les nutraceutiques. La fortification en protéines s'étend aux cafés prêts à boire et aux eaux aromatisées, les boissons riches en protéines ayant augmenté de 22 % parmi les consommateurs de fitness dans les villes chinoises de premier rang, stimulant la demande de sirops qui masquent les notes d'acides aminés sans ajouter de sucre.

Les applications de boulangerie et confiserie restent stables mais font face à des pressions sur les marges dues aux reformulations à étiquette propre. Les saveurs inspirées des desserts comme la pâte à cookie, la noix de pécan au beurre et le cheesecake stimulent les ventes dans les cafés et les restaurants à service rapide, créant des opportunités pour les fournisseurs de sirops de développer des bases gourmandes pour le café, les milkshakes et les desserts glacés. Le segment laitier évolue alors que les alternatives à base de plantes comme le lait de coco, d'avoine et d'amande nécessitent des sirops optimisés pour les matrices sans produits laitiers afin de maintenir la stabilité et la texture en bouche sans matière grasse laitière. Les opportunités émergentes dans les sauces, les vinaigrettes et les applications salées soulignent la polyvalence des sirops. BioSymphony de Sensient masque l'acidité dans les sauces, améliore les saveurs de tomate et d'umami, et crée des textures plus crémeuses dans les plats Alfredo. Le paysage des applications évolue des volumes centrés sur les boissons vers des marges fonctionnelles et transversales, récompensant les fournisseurs qui investissent dans des formulations compatibles avec les bioactifs et un soutien technique.

Par Canaux de Distribution : Le Commerce Électronique Perturbe la Domination du B2B

En 2025, le B2B/Restauration détenait 55,72 % de la part de distribution, porté par des liens solides avec les chaînes de restauration rapide, les cafés de spécialité et les acheteurs institutionnels. Le B2C, cependant, croît à un TCAC de 7,70 % jusqu'en 2031, soutenu par le commerce électronique, la mixologie à domicile et les modèles en direct au consommateur. Le secteur des boissons en Chine reflète ce changement, avec des marques de boissons de niche enregistrant une hausse de 50 % des ventes en direct au consommateur sur Tmall et le commerce électronique en diffusion en direct générant 12 milliards RMB (1,7 milliard USD) en 2023. Torani a rapporté une croissance annuelle de 20 % sur 34 ans, ajoutant 150 millions USD de chiffre d'affaires en 2025 et augmentant ses effectifs de 26 %. L'entreprise vise 1 milliard USD de chiffre d'affaires d'ici 2030. Les modèles d'abonnement et la livraison de boissons O2O sont en croissance, tandis que les distributeurs automatiques, en expansion à un TCAC de 15 % jusqu'en 2028, et les épiceries de proximité créent de nouveaux points de contact pour les formats de sirops à portion individuelle.

Les supermarchés et hypermarchés restent les plus grands canaux B2C mais perdent des parts au profit des magasins spécialisés et des plateformes en ligne. Les magasins spécialisés répondent à la premiumisation avec des sirops artisanaux à marges plus élevées, illustrés par le Sirop Diamond de Torani, vendu à 11,99 USD et disponible exclusivement sur Torani.com et World Market. Les plateformes en ligne permettent un engagement direct avec les consommateurs, des modèles d'abonnement et des tests rapides de références sans frais de référencement. En Chine, 58 % des consommateurs suivent la nutrition via des codes QR et 45 % sont prêts à payer des prix premium pour des emballages écologiques, soulignant le rôle de la transparence et de la durabilité dans les conversions. Les centres urbains voient une croissance des épiceries de proximité, des distributeurs automatiques, des réfrigérateurs intelligents et du commerce en station de métro, portés par les achats impulsifs. Le paysage de la distribution se fragmente, le B2B se concentrant sur le coût et la cohérence, tandis que le B2C met l'accent sur l'innovation, la transparence et la narration de marque, nécessitant des stratégies de mise sur le marché distinctes.

Analyse Géographique

En 2025, l'Amérique du Nord domine le marché avec une part de 35,40 %, soutenue par sa culture du café bien ancrée, une infrastructure de restauration bien établie et la disposition des consommateurs à payer un prix premium pour des expériences de saveurs personnalisées. Le Canada et le Mexique renforcent la croissance de la région, grâce à leurs secteurs de restauration en expansion et à leurs solides liens commerciaux transfrontaliers. De plus, les efforts d'harmonisation des réglementations facilitent l'accès au marché pour les acteurs établis.

Les principaux marchés européens, notamment l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Belgique et la Pologne, bénéficient de leurs vastes industries alimentaires. La sensibilisation croissante des consommateurs à la santé stimule la demande de produits à étiquette propre. Avec un accent accru sur la durabilité, les fabricants faisant preuve de responsabilité environnementale trouvent de nombreuses opportunités. Les tendances comme la préférence pour les ingrédients d'origine locale et la volonté de minimiser les déchets d'emballage façonnent les choix d'achat. Un mouvement notable dans ce paysage est l'acquisition de Groupe Routin par Argos Wityu, un fabricant de sirops premium français, soulignant l'orientation de l'industrie vers le positionnement premium et l'accent sur les ingrédients naturels.

L'Asie-Pacifique se distingue comme la région affichant le taux de croissance le plus rapide, projeté à un TCAC de 7,58 % de 2025 à 2030. Cette progression est largement attribuée à une classe moyenne en plein essor, à un glissement vers les préférences de boissons occidentales et à une urbanisation rapide. En Chine, le marché prospère grâce à une hausse de la consommation de café et à l'adoption de la culture des cafés occidentaux. Pendant ce temps, le marché établi du Japon est pionnier en matière d'innovations dans les applications de boissons premium et fonctionnelles. Le secteur des boissons fonctionnelles en plein essor de la région, porté par une hausse des boissons de soutien immunitaire, présente une opportunité en or pour les producteurs de sirops. Les tendances en Australie révèlent un changement : 79 % des consommateurs réduisent leur consommation de viande, et il y a un intérêt croissant pour les saveurs d'Asie du Sud-Est. Cette évolution penche vers les préférences à base de plantes et le goût des saveurs exotiques. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique émergent comme des régions d'intérêt, chacune traçant sa propre voie de croissance, façonnée par le progrès économique, l'urbanisation et l'ouverture aux styles de boissons occidentaux.

Paysage Concurrentiel

Le marché des sirops aromatisés présente une concurrence équilibrée. Cela indique un bras de fer entre les multinationales établies et les acteurs régionaux de niche. Des mouvements récents, comme le rachat de Flavor Producers par Glanbia pour 300 millions USD et l'intérêt de Tate & Lyle pour CP Kelco avec une transaction proposée de 1,8 milliard USD, mettent en lumière les tendances stratégiques. Les acteurs misent sur l'intégration verticale, se taillent des positions premium sur le marché et mettent l'accent sur les ingrédients naturels. Les entreprises se différencient également par l'innovation. Par exemple, Givaudan, avec un chiffre d'affaires déclaré de 9,30 milliards USD en 2024, attribue son succès à une recherche et développement robuste et à des engagements collaboratifs avec les clients. Pendant ce temps, DSM-Firmenich canalise les synergies issues de la fusion, visant une augmentation annuelle de 409,98 millions USD pour alimenter son dynamisme d'innovation.

Il y a un intérêt naissant pour les applications fonctionnelles et l'approvisionnement durable. Le verger de yuzu biodynamique de 74 acres de Monin témoigne de l'intégration verticale, garantissant des ingrédients de premier ordre tout en défendant la durabilité. La technologie remodèle le paysage, avec l'IA à la tête de la création de saveurs et de la rationalisation des opérations. Notamment, 40 % des consommateurs accordent désormais la priorité au goût dans les offres véganes, et il y a une hausse de 23 % des lancements de produits mettant en avant les saveurs « fantaisie ». Ces tendances soulignent l'importance croissante d'aligner le développement de produits sur l'évolution des préférences des consommateurs et les récits de durabilité.

Les perturbateurs de nouvelle génération se taillent des niches via des modèles en direct au consommateur et des expériences personnalisées. En revanche, les acteurs historiques de l'industrie tirent parti de leur échelle et de leur expertise réglementaire pour renforcer leurs positions sur le marché, créant des obstacles pour les entrants plus petits. À mesure que le terrain concurrentiel évolue, les gagnants seront ceux qui jongleront habilement entre innovation et savoir-faire opérationnel, tout en naviguant à travers les défis de la chaîne d'approvisionnement et les labyrinthes réglementaires. Les entreprises capables d'équilibrer efficacement ces facteurs sont susceptibles de maintenir un avantage concurrentiel sur le marché des sirops aromatisés en évolution.

Leaders du Secteur des Sirops Aromatisés

Monin Inc.

Torani Co.

Maison Routin 1883

Sensient Technologies Corp.

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Zone Syrups a lancé trois nouvelles saveurs de sirops : lavande, bubble-gum et popcorn. Les produits sont conçus pour les cafés, les restaurants à service rapide, les bars et autres canaux de restauration. Ces saveurs sont ajoutées dans les sodas, les milkshakes et autres boissons.

- Juin 2025 : Food Service India Pvt Ltd (FSIPL), un acteur de premier plan sur le marché indien des solutions alimentaires B2B, a lancé une nouvelle gamme de sirops sous sa marque Marimbula : Jallab, Aam Panna et Kala Katta. Ces nouveaux sirops sont conçus pour améliorer les offres saisonnières de FSIPL pour les hôtels, restaurants, cafés et cuisines fantômes à travers le pays.

- Mars 2025 : Monin Americas, un leader des solutions de saveurs premium, a introduit sa dernière création : le Sirop Yuzu Ananas. Élaboré à partir de fruits cultivés par Monin, ce sirop mêle les notes acidulées et florales distinctives du yuzu à l'essence sucrée et acidulée de l'ananas. Le résultat est une saveur tropicale premium, parfaite pour sublimer les cocktails, les thés et les plats culinaires.

- Novembre 2024 : 5 to go, une marque roumaine, a introduit un sirop de café au chocolat de Dubaï en édition limitée. Appelé The Choco Pistachio, ce sirop Édition Saveur Chocolat de Dubaï combine les saveurs raffinées du chocolat et de la pistache, inspiré de la célèbre recette de sirop Makalu Shisha de la marque.

Périmètre du Rapport sur le Marché Mondial des Sirops Aromatisés

Les sirops aromatisés sont des additifs liquides concentrés et visqueux composés d'une base de sirop simple, généralement du sucre ou des substituts de sucre dissous dans de l'eau, infusés d'agents aromatisants naturels ou artificiels. Le marché des sirops aromatisés est segmenté par type de produit, application, canal de distribution et géographie. Par type de produit, le marché est segmenté en fruits, chocolat, herbes et botaniques, café et autres. Par application, le marché est segmenté en boissons, boulangerie et confiserie, produits laitiers, aliments fonctionnels et autres. Par canaux de distribution, le marché est segmenté en B2B/Restauration et B2C. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD et Volume (Litres).

| Fruits |

| Chocolat |

| Herbes et Botaniques |

| Café |

| Autres (Malt, Vanille, Amande, Noix de Coco) |

| Boissons |

| Boulangerie et Confiserie |

| Produits Laitiers |

| Aliments Fonctionnels |

| Autres |

| B2B/Restauration | |

| B2C | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Magasins Spécialisés | |

| Canaux en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Produit | Fruits | |

| Chocolat | ||

| Herbes et Botaniques | ||

| Café | ||

| Autres (Malt, Vanille, Amande, Noix de Coco) | ||

| Application | Boissons | |

| Boulangerie et Confiserie | ||

| Produits Laitiers | ||

| Aliments Fonctionnels | ||

| Autres | ||

| Canaux de Distribution | B2B/Restauration | |

| B2C | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins Spécialisés | ||

| Canaux en Ligne | ||

| Autres Canaux de Distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des sirops aromatisés en 2026 ?

La taille du marché des sirops aromatisés s'élève à 67,61 milliards USD en 2026.

Quelle catégorie de produits détient la part la plus élevée ?

Les sirops à base de fruits dominent avec 34,59 % de la part du marché des sirops aromatisés en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,58 % entre 2026 et 2031.

Quel segment d'application affiche la croissance future la plus forte ?

Les aliments fonctionnels devraient se développer à un TCAC de 6,97 % jusqu'en 2031.

Dernière mise à jour de la page le: