Taille et part du marché de la stevia

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

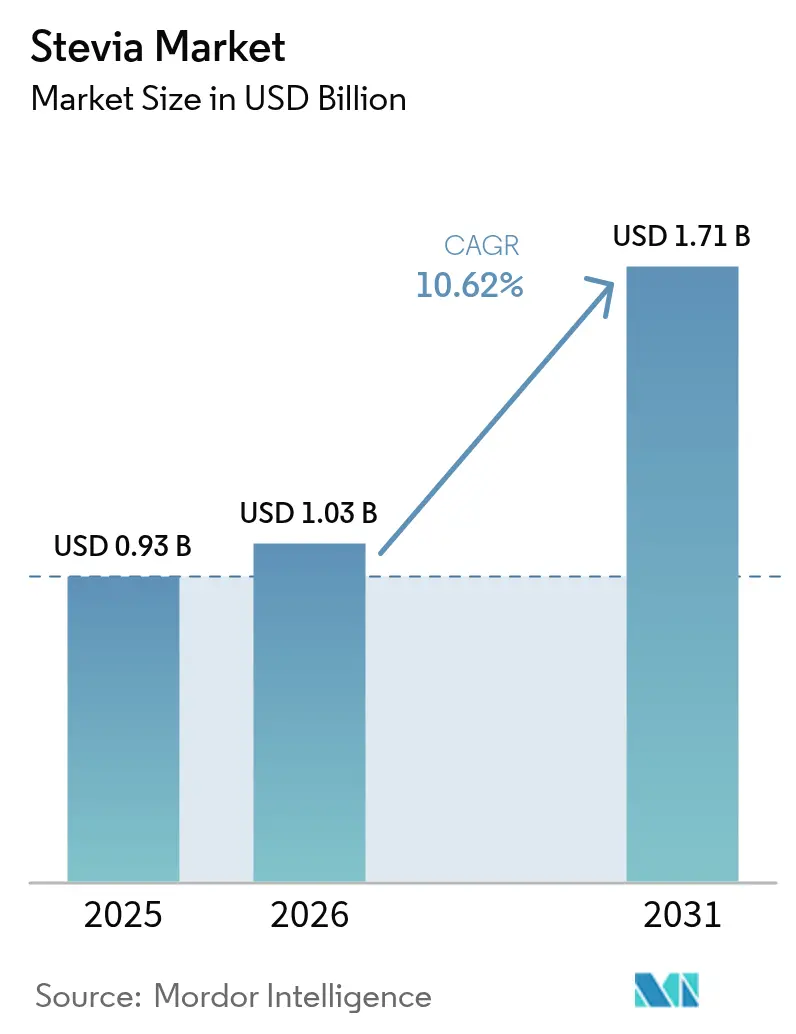

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la stevia par Mordor Intelligence

La taille du marché de la stevia devrait croître de 0,93 milliard USD en 2025 à 1,03 milliard USD en 2026 et devrait atteindre 1,71 milliard USD d'ici 2031, à un TCAC de 10,62 % sur la période 2026-2031. Le marché mondial de la stevia évolue rapidement, la fermentation biotechnologique permettant de produire du Reb M de haute pureté à moindre coût, stimulant ainsi une forte croissance dans les boissons et les produits à étiquette propre. L'Asie-Pacifique, portée par la production chinoise et la hausse des importations, ancre cette expansion, tandis que les formats en poudre dominent, mais les solutions liquides gagnent du terrain grâce aux nouvelles technologies de solubilité. La stevia conventionnelle reste axée sur les coûts, tandis que les variantes biologiques progressent sous l'effet de la demande en matière de durabilité. Une consolidation modérée du marché de la stevia par les acteurs majeurs coexiste avec des entrants biotechnologiques agiles, tandis que la fragmentation réglementaire et la volatilité climatique poussent le secteur vers la fermentation pour sécuriser un approvisionnement stable et évolutif.

Principaux enseignements du rapport

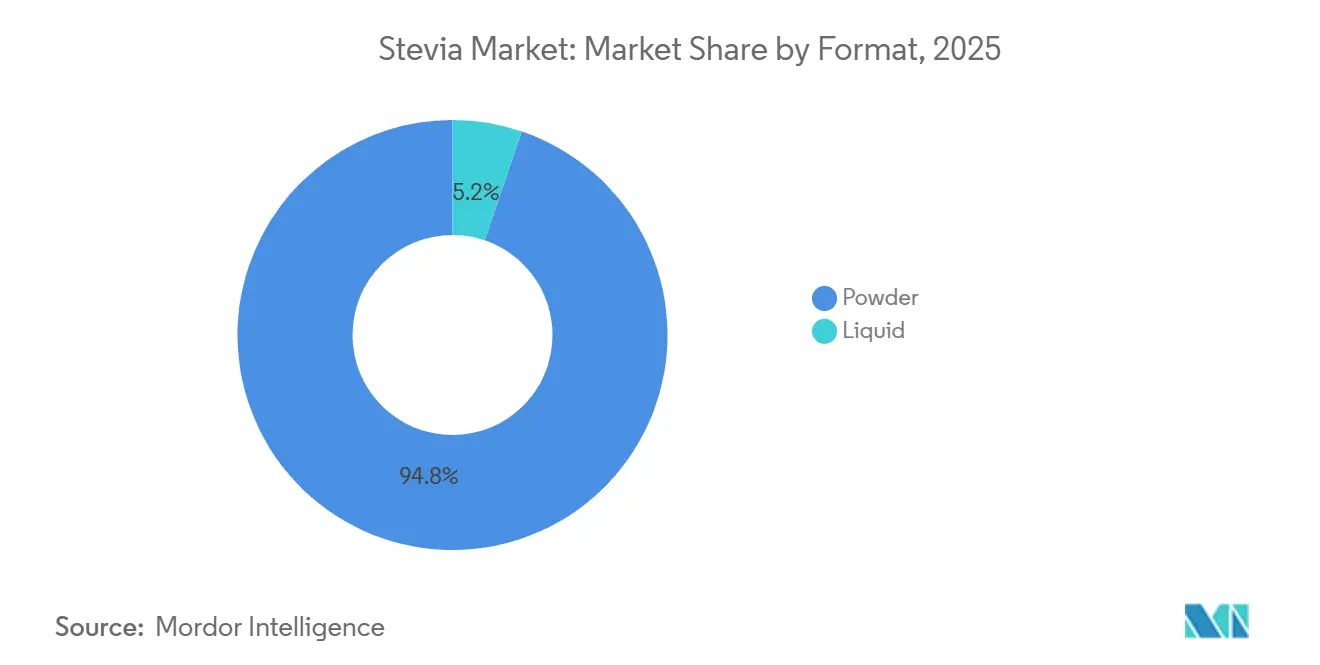

- Par format, la poudre représentait 94,78 % de la part du marché de la stevia en 2025, tandis que les formats liquides devraient croître à un TCAC de 12,31 % jusqu'en 2031.

- Par type d'ingrédient, les variantes conventionnelles dominaient avec une part de 79,41 % en 2025, tandis que la stevia biologique est positionnée pour croître à un TCAC de 11,22 % jusqu'en 2031.

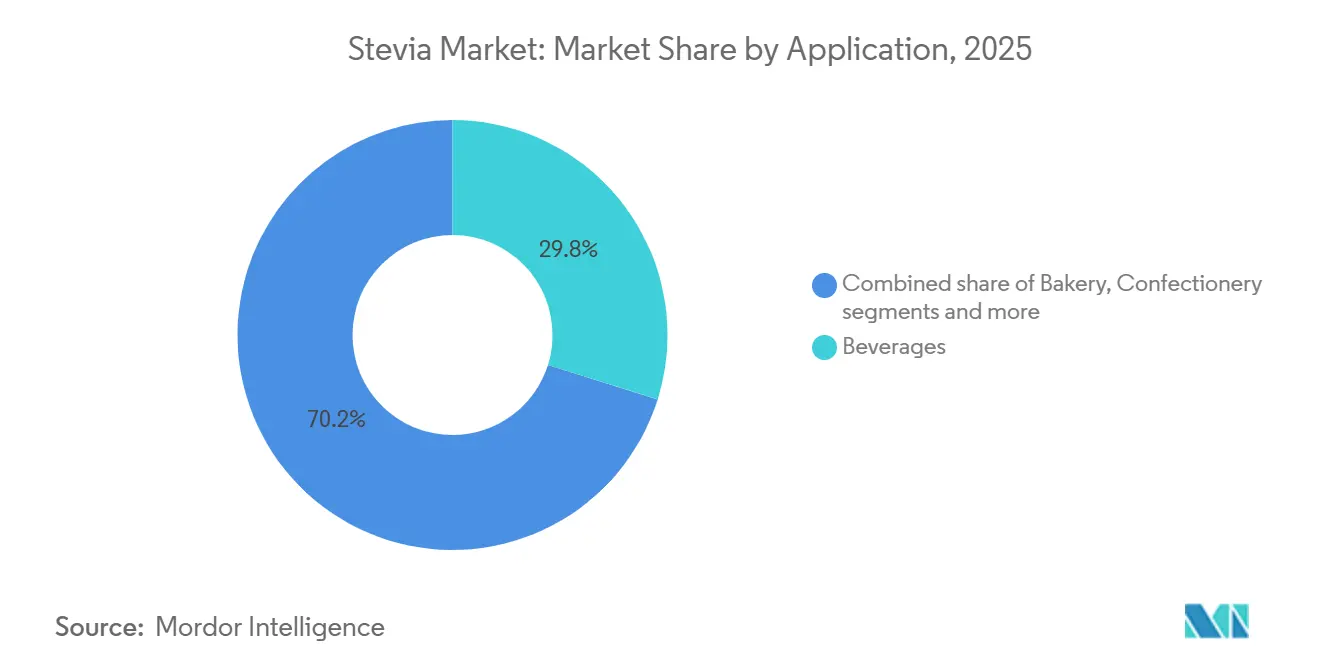

- Par application, les boissons représentaient 29,84 % de la taille du marché de la stevia en 2025 et devraient se développer à un TCAC de 12,97 % jusqu'en 2031.

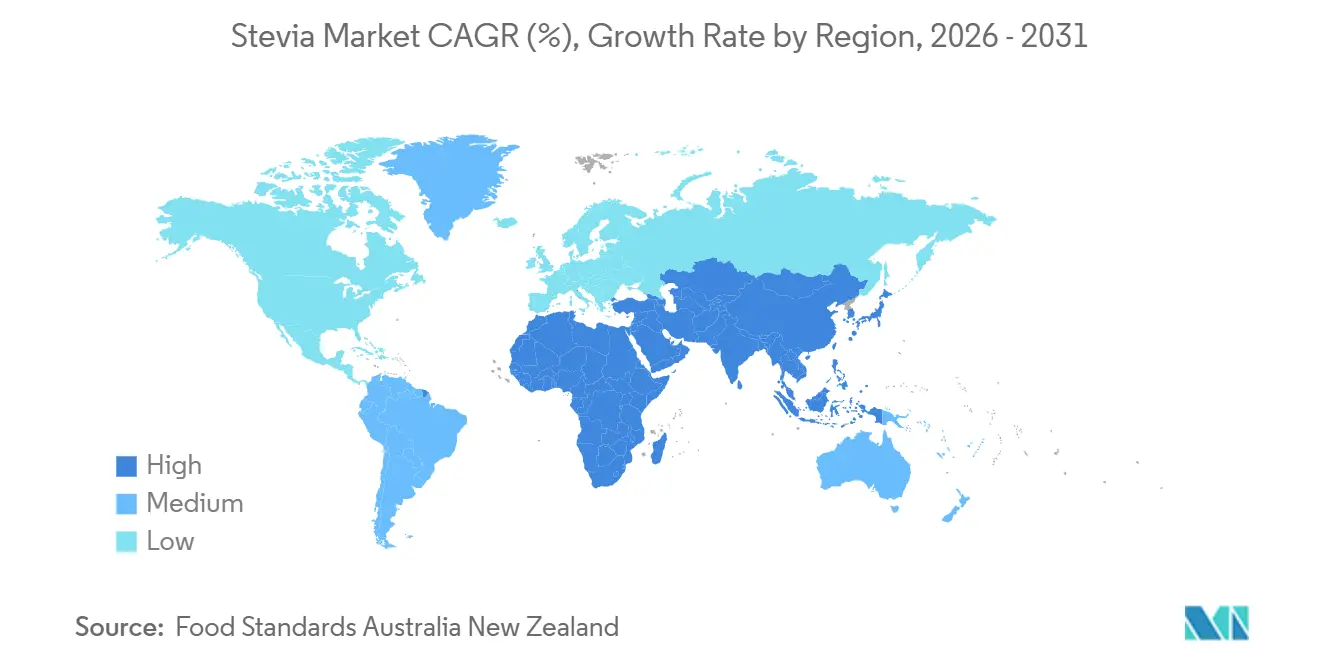

- Par géographie, l'Asie-Pacifique détenait une part de 31,05 % du marché mondial de la stevia en 2025 et progresse à un TCAC de 11,94 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la stevia

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des préférences des consommateurs vers les édulcorants naturels et d'origine végétale | 2.1% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prévalence croissante du diabète et de l'obésité | 1.8% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Utilisation croissante de la stevia dans les boissons à faible teneur en sucre et sans sucre | 2.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans les technologies d'extraction et de traitement | 1.4% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Fermentation biotechnologique et voies de bioconversion réduisant les coûts et l'empreinte environnementale | 1.9% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Popularité croissante des édulcorants naturels dans la nutrition sportive et les produits protéinés | 0.9% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution des préférences des consommateurs vers les édulcorants naturels et d'origine végétale

La préférence mondiale des consommateurs se tourne clairement vers les édulcorants naturels et d'origine végétale, créant une forte dynamique en faveur de l'adoption de la stevia. Les exigences d'étiquetage propre imposées par les grands distributeurs poussent les fournisseurs à éliminer les édulcorants artificiels, tandis que les taxes généralisées sur les boissons sucrées accélèrent la reformulation vers des options sans calorie. L'origine botanique de la stevia confère aux marques un avantage unique pour maintenir des allégations « naturelles » dans le cadre des normes évolutives de l'UE et de la FDA, contrairement aux alternatives synthétiques. Les avancées réglementaires, comme les approbations GRAS de la FDA pour les glycosides de stéviol en mai 2025, renforcent la confiance en confirmant la sécurité et la polyvalence [1]Source : U.S. Food and Drug Administration, "Recently Published GRAS Notices and FDA Letters", fda.gov. Des entreprises leaders comme Coca‑Cola ont déjà reformulé leurs produits phares avec de la stevia pour se prémunir contre les risques réglementaires, et la tendance est visible dans la multiplication des nouveaux lancements de boissons à base de stevia par rapport aux synthétiques. Cette convergence de pressions réglementaires, d'exigences des distributeurs et de la demande des consommateurs positionne la stevia comme un moteur central du marché mondial de la stevia et du paysage plus large des édulcorants.

Prévalence croissante du diabète et de l'obésité

À mesure que la prévalence mondiale du diabète et de l'obésité augmente, la stevia s'impose comme un édulcorant zéro calorie privilégié, soutenu par des politiques favorables. L'Atlas du diabète de la Fédération Internationale du Diabète (FID) a souligné qu'en 2025, 11,1 % des adultes âgés de 20 à 79 ans, soit 1 sur 9, vivaient avec le diabète, plus de 40 % ignorant leur état[2]Source : Fédération Internationale du Diabète, "Faits et chiffres sur le diabète", idf.org. Avec des taux de diabète appelés à augmenter fortement, notamment en Asie-Pacifique et dans d'autres régions en développement, les gouvernements renforcent les réglementations nutritionnelles. Ils ont introduit des étiquettes d'avertissement en face avant des emballages qui pénalisent les produits riches en sucres ajoutés. Ces initiatives remodèlent les habitudes d'achat, notamment chez les millennials et la génération Z soucieux de leur santé, en réduisant la visibilité et l'attrait des aliments sucrés en rayon. La stevia, avec son indice glycémique nul et ses propriétés non stimulantes de l'insuline, devient le choix privilégié pour reformuler des produits adaptés aux diabétiques et à teneur réduite en sucre. Les grands acteurs de l'alimentation comme Nestlé et Danone élargissent leurs portefeuilles au sein du marché de la stevia grâce à des gammes de produits laitiers et de desserts sucrés à la stevia, soulignant le lien direct entre la montée des préoccupations de santé métabolique et l'adoption croissante de la stevia dans le grand public.

Utilisation croissante de la stevia dans les boissons à faible teneur en sucre et sans sucre

Le marché mondial de la stevia bénéficie d'une forte dynamique grâce à sa pénétration rapide dans les boissons à faible teneur en sucre et sans sucre, le segment d'application à la croissance la plus rapide, les fabricants de boissons exigeant des édulcorants offrant une haute solubilité, une stabilité thermique et une saveur constante sur une longue durée de conservation. Des avancées récentes, telles que les solutions Reb M à haute dispersion d'Ingredion, ont surmonté les limitations techniques antérieures comme la turbidité et la sédimentation, permettant l'utilisation de la stevia dans des formats de boissons prêtes à consommer claires. Des marques leaders comme PepsiCo et Unilever reformulent leurs produits phares avec des mélanges de stevia pour réduire les calories tout en maintenant une douceur similaire au sucre, démontrant comment le Reb M issu de la fermentation offre des performances constantes par rapport aux extraits de feuilles variables. Cette évolution souligne le rôle stratégique de la stevia dans la reformulation des boissons sur le marché de la stevia, où l'acceptation par les consommateurs dépend de la parité gustative avec le sucre et où la pression réglementaire continue de favoriser les alternatives sans calorie.

Avancées dans les technologies d'extraction et de traitement

Les avancées dans les technologies d'extraction et de traitement transforment le marché mondial de la stevia en rendant les glycosides premium plus rentables et évolutifs. Des techniques telles que l'extraction assistée par ultrasons et l'extraction par fluide supercritique ont considérablement réduit les temps de traitement et la consommation d'énergie tout en améliorant les niveaux de pureté, et la filtration membranaire permet désormais une purification continue avec moins de déchets. Ces innovations, combinées à la production par fermentation, ont abaissé le prix du Reb M de haute qualité, permettant aux marques de milieu de gamme d'intégrer la stevia dans les produits de confiserie et de boulangerie grand public. L'expansion par Ingredion de son installation de bioconversion en Malaisie illustre l'accent mis par le secteur sur la mise à l'échelle des technologies avancées. Les dépôts de brevets pour une meilleure solubilité du rébaudioside M, y compris les contributions de PureCircle, reflètent les efforts visant à améliorer la qualité des produits. Ces innovations renforcent la compétitivité sur le marché de la stevia en élargissant l'accès aux glycosides de stéviol de haute qualité, notamment le Reb M et le Reb D, tout en intégrant la biotechnologie aux méthodes traditionnelles pour renforcer la chaîne d'approvisionnement et répondre à la demande mondiale croissante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des feuilles de stevia liée au climat et à l'agriculture | -1.2% | Mondial, aigu en Amérique du Sud et en Afrique de l'Est | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes et processus d'approbation longs pour les édulcorants | -0.8% | Mondial, plus prononcé en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Défis sensoriels des mélanges de glycosides rares dans les boissons prêtes à consommer hautement acides | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Concentration géographique de la culture accentuant le risque d'approvisionnement lié aux critères ESG | -0.5% | Mondial, concentré en Chine, au Paraguay, au Kenya | Long terme (≥ 4 ans |

| Source: Mordor Intelligence | |||

Volatilité des prix des feuilles de stevia liée au climat et à l'agriculture

La volatilité des prix des feuilles de stevia, due à la variabilité climatique et à la concentration agricole, demeure un frein structurel pour le marché mondial de la stevia. Les sécheresses récurrentes et les conditions météorologiques erratiques dans les principales régions productrices telles que le Paraguay, le Kenya et la Chine ont réduit les rendements et dégradé la qualité des glycosides, entraînant de fortes hausses des prix des feuilles et perturbant les chaînes d'approvisionnement contractuelles. Le rôle prépondérant de la Chine dans la production mondiale amplifie davantage le risque, car les chocs météorologiques localisés peuvent rapidement se traduire par des pics de prix à l'échelle mondiale. L'accès limité à l'assurance récolte parmi les petits agriculteurs affaiblit l'efficacité des contrats d'approvisionnement à long terme, exposant les acheteurs d'ingrédients à des escalades de coûts imprévues. En conséquence, les producteurs d'édulcorants multinationaux sur le marché de la stevia se tournent de plus en plus vers la production par fermentation pour stabiliser l'économie de l'approvisionnement et protéger leurs marges de l'incertitude agricole.

Exigences réglementaires strictes et processus d'approbation longs pour les édulcorants

Les cycles d'approbation réglementaire mondiaux stricts et asynchrones demeurent un frein majeur pour le marché de la stevia, car des normes fragmentées entre les régions ralentissent l'innovation et gonflent les coûts. Les longues exigences de dossier de l'Autorité Européenne de Sécurité des Aliments (EFSA), l'insistance du Japon sur des études toxicologiques nationales, les plafonds d'utilisation restrictifs de l'Inde et les règles complexes de traçabilité du Brésil obligent toutes les entreprises à adapter leurs formulations marché par marché. Ce manque d'harmonisation empêche les économies d'échelle, contraint les marques multinationales à maintenir plusieurs références, et augmente les coûts de la chaîne d'approvisionnement par rapport aux édulcorants synthétiques qui bénéficient d'approbations Codex unifiées. En conséquence, les petites entreprises biotechnologiques font face à des charges de conformité disproportionnées, tandis que les grands acteurs peinent à accélérer les déploiements mondiaux des mélanges de stevia de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format : la poudre maintient son leadership sur le marché

En 2025, la stevia en poudre détient une part de 94,78 % du marché de la stevia, s'imposant comme le choix privilégié dans la fabrication alimentaire et des boissons. La stevia en poudre domine en raison de sa polyvalence et de ses performances dans les applications solides et semi-solides. La boulangerie, la confiserie, les édulcorants de table et les formulations laitières s'appuient sur les formats en poudre pour leur stabilité supérieure en conservation, leur précision de dosage et leur capacité à reproduire le volume et la texture du sucre. Dans des applications telles que les produits laitiers surgelés, les poudres résistent mieux aux contraintes mécaniques et aux fluctuations de température que les liquides. Cette nette division fonctionnelle souligne une structure axée sur le format au sein du marché de la stevia, où la stevia liquide est optimisée pour les boissons, tandis que la poudre reste indispensable dans les applications alimentaires et de table.

La stevia liquide émerge comme le segment de format à la croissance la plus rapide, avec un TCAC projeté de 12,31 % de 2026 à 2031. Les fabricants de boissons intensifient leurs efforts de reformulation dans les boissons à faible teneur en sucre et sans sucre. Les avancées en technologie de solubilité, notamment les systèmes liquides Reb M à haute dispersion, ont surmonté des défis persistants tels que la turbidité et la sédimentation, permettant l'utilisation dans des boissons prêtes à consommer claires. Ces concentrés liquides s'intègrent parfaitement dans les lignes d'embouteillage à grande vitesse, réduisant le temps de traitement, minimisant l'encrassement des équipements et améliorant la cohérence des saveurs, ce qui a stimulé l'adoption par les principaux acteurs des boissons dans les portefeuilles de thés prêts à consommer et de boissons fonctionnelles. En conséquence, la stevia liquide se développe rapidement malgré sa base de revenus actuelle plus modeste.

Par type d'ingrédient : la stevia conventionnelle maintient sa domination

En 2025, la stevia conventionnelle détient une part de marché dominante de 79,41 %, grâce à ses avantages en termes de coûts et à ses chaînes d'approvisionnement bien établies qui répondent aux secteurs alimentaires et des boissons sensibles aux prix. Cette domination découle des économies d'échelle et des efficiences de traitement, permettant une tarification compétitive dans les applications à grand volume. Alors que la Chine et l'Inde renforcent les chaînes d'approvisionnement conventionnelles, des perturbations telles que les droits de douane des États-Unis et les préoccupations relatives au travail forcé incitent à des changements dans les stratégies d'approvisionnement. De plus, des pratiques et technologies de culture avancées optimisent les rendements et réduisent les coûts de production dans ces régions clés.

Entre 2026 et 2031, la stevia biologique devrait afficher un TCAC de 11,22 %. Cette croissance est largement alimentée par les mandats de durabilité des distributeurs et les exigences strictes d'approvisionnement sans pesticides en Europe et en Amérique du Nord. Les marques se tournent de plus en plus vers les variantes biologiques, absorbant souvent des coûts à la ferme plus élevés pour atteindre un positionnement d'étiquette propre et de marché biologique. L'expansion de la culture certifiée renforce l'offre pour les références en marque propre et axées sur la santé, propulsant la croissance robuste du segment. Il convient toutefois de noter que les contraintes structurelles d'approvisionnement posent des défis à l'évolutivité de la stevia biologique.

Par application : les boissons dominent la position sur le marché

En 2025, le segment des boissons représentait la plus grande part de marché à 29,84 %, avec un TCAC projeté de 12,97 % de 2026 à 2031. La croissance du segment au sein du marché de la stevia est principalement portée par des initiatives réglementaires, telles que les taxes sur les boissons sucrées et les exigences obligatoires d'étiquetage en face avant des emballages. Les entreprises leaders, dont Coca-Cola et Unilever, reformulent leurs produits phares avec des mélanges de stevia pour réduire la teneur en calories tout en maintenant un goût similaire au sucre. Ces efforts démontrent l'intégration efficace des concentrés de stevia liquide dans les processus de production existants avec un investissement en capital minimal. Les catégories à forte croissance, telles que les thés prêts à consommer, les boissons sportives et les eaux aromatisées, sont particulièrement réceptives, permettant aux applications de boissons de dépasser le taux de croissance global du marché.

Les fabricants adoptent des technologies de traitement avancées pour améliorer les profils gustatifs, renforçant l'attrait des produits à base de stevia auprès des consommateurs. De plus, les politiques de taxation du sucre dans des marchés clés, tels que l'Arabie Saoudite et les Émirats Arabes Unis, accélèrent cette tendance[3]Source : Organisation Mondiale de la Santé, "Une revue de la taxation des boissons sucrées en Arabie Saoudite et aux Émirats Arabes Unis", emro.who.int. Dans ces régions, une taxe d'accise de 50 % sur les boissons sucrées a considérablement réduit la consommation et contribué à la baisse des taux d'obésité, créant un environnement favorable à l'adoption de la stevia.

Analyse géographique

En 2025, la région Asie-Pacifique détient une part de 31,05 % du marché mondial de la stevia et devrait croître à un TCAC de 11,94 % de 2026 à 2031. La croissance est alimentée par le double rôle de la Chine en tant que plus grand producteur et importateur croissant de concentrés Reb M premium. Les marques multinationales localisent leurs portefeuilles sans sucre pour cibler la vaste population diabétique de la Chine, tandis que l'approbation réglementaire des glycosides de stéviol par l'Inde a ouvert de nouvelles opportunités malgré des plafonds d'utilisation restrictifs. Le Japon reste un marché mature avec une acceptation des consommateurs de longue date, et des économies émergentes telles que l'Indonésie, la Thaïlande et la Corée du Sud accélèrent l'adoption grâce à des campagnes de réduction du sucre menées par les gouvernements.

L'Amérique du Nord et l'Europe représentent ensemble une part significative de la demande mondiale du marché de la stevia, avec une croissance centrée sur la reformulation à étiquette propre et conforme aux réglementations. Les approbations accélérées pour les glycosides de stéviol de nouvelle génération aux États-Unis permettent une utilisation plus large dans les boissons gazeuses, tandis que les marchés européens continuent de se développer malgré des règles d'étiquetage fragmentées qui compliquent le positionnement de la stevia issue de la fermentation.

L'Amérique du Sud et le Moyen-Orient et l'Afrique jouent des rôles stratégiquement distincts dans l'écosystème mondial de la stevia. L'Amérique du Sud fonctionne principalement comme un pôle d'approvisionnement au sein de l'écosystème du marché mondial de la stevia, portée par la culture orientée vers l'exportation du Paraguay et le cadre réglementaire en évolution du Brésil, tandis que la consommation intérieure reste comparativement limitée.

Paysage réglementaire

Le cadre réglementaire des glycosides de stéviol continue d'être façonné par des critères de sécurité et des spécifications propres à chaque méthode sur les principaux marchés. Dans l'Union européenne, l'EFSA a réaffirmé la dose journalière admissible (DJA) pour les glycosides de stéviol à 4 mg/kg de poids corporel par jour (en équivalents stéviol) en 2024 pour les variantes E 960, fixant le plafond dans lequel les formulateurs travaillent lors de l'établissement des niveaux d'utilisation dans les boissons et autres catégories alimentaires. L'UE a également avancé pour codifier des voies de production supplémentaires pour les glycosides de stéviol, y compris les voies issues de la fermentation, avec le règlement (UE) 2023/447 s'appliquant à partir d'avril 2025 pour les glycosides de stéviol produits via Yarrowia lipolytica (E 960b), soutenant la commercialisation d'ingrédients d'origine fermentaire aux côtés des options extraites de feuilles.

La fragmentation réglementaire persiste car les approbations et les conditions autorisées diffèrent selon la juridiction et parfois selon la méthode de production. Aux États-Unis, le processus GRAS de la FDA reste une voie principale pour les nouveaux ingrédients à base de glycosides de stéviol et les méthodes de transformation, y compris la modification enzymatique. Des lettres « no questions » de la FDA ont été délivrées en 2026 pour les glycosides de stéviol modifiés enzymatiquement, notamment pour CJ CheilJedang (GRN 1288) et Arzeda (GRN 1294). Le Royaume-Uni a également mis à jour son cadre relatif aux additifs alimentaires via les Food Additives and Novel Foods (Authorisations and Miscellaneous Amendments) (England) Regulations 2024, tandis que les points de référence internationaux continuent d'être ancrés par les spécifications du JECFA FAO/OMS et la fourchette de DJA de 0 à 4 mg/kg de poids corporel (en équivalents stéviol) reflétée dans les évaluations et monographies du JECFA.

Paysage concurrentiel

De nombreux acteurs régionaux et internationaux se disputent la domination sur le marché mondial de la stevia, qui reste modérément fragmenté. Les acteurs majeurs, dont Cargill, Ingredion et Tate & Lyle, s'appuient sur leurs vastes réseaux de distribution et leurs capacités de recherche et développement de pointe pour maintenir leur position dominante. Parallèlement, une multitude de petites et moyennes entreprises se taillent des niches en proposant des produits adaptés aux préférences locales et aux applications spécialisées. Cette concurrence dynamique stimule l'innovation continue dans les formulations de produits, les niveaux de pureté et les mélanges avec d'autres édulcorants, offrant aux fabricants de produits alimentaires et de boissons un large éventail de choix.

L'appétit croissant des consommateurs soucieux de leur santé pour les édulcorants naturels sans calorie propulse l'expansion du marché. La fragmentation modérée du marché garantit non seulement des prix compétitifs et une gamme de produits diversifiée, mais ouvre également des portes à l'expansion mondiale du marché. Les entreprises se tournent vers des technologies avancées, comme la bioconversion, la fermentation de précision et des méthodes d'extraction améliorées, pour améliorer la qualité des produits et réduire les coûts de production.

Émergents dans le secteur de la stevia, les acteurs exploitant la fermentation de précision et les technologies de protéines sucrées remettent en question le statu quo, perturbant les modèles commerciaux traditionnels basés sur l'extraction. Cette évolution contraint les entreprises établies dans le secteur de la stevia à innover et à se réorienter, sous peine de céder des parts de marché. L'arène concurrentielle se bifurque : d'un côté, des leaders axés sur la technologie capables de fixer des prix premium, et de l'autre, des producteurs privilégiant l'échelle et la rentabilité.

Leaders du secteur de la stevia

Ingredion Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Cargill Incorporated

GLG Life Tech Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace commercial s'ouvre autour de solutions de stévia de nouvelle génération qui améliorent le goût et réduisent la dépendance à l'approvisionnement en feuilles, ce qui compte pour une performance constante dans les boissons, où la stévia représente déjà la plus grande part d'application (29,84 % en 2025). Les producteurs développent des voies de fermentation, de bioconversion et de traitement enzymatique pour améliorer l'accès au Reb M de haute pureté et aux glycosides apparentés naturellement présents en très faibles quantités dans la feuille, ce qui soutient les fabricants de boissons ayant besoin de solubilité et de goût stable dans les formats RTD clairs. Tate and Lyle et Manus ont lancé la marque de stévia Yume M en février 2026 pour des applications alimentaires et de boissons, tandis qu'Arzeda a augmenté sa capacité de ProSweet Reb M, déclarée à 500 tonnes métriques en Amérique du Nord en 2025, indiquant un investissement continu dans l'approvisionnement en stévia biofabriquée.

Les travaux de validation améliorent également les voies vers une adoption plus large des nouveaux formats et origines, en particulier pour les glycosides de stéviol produits par voie enzymatique et issus de la fermentation. L'EFSA a émis un avis de sécurité en 2026 relatif aux mises à jour des glycosides de stéviol produits par voie enzymatique (E 960c), et le cadre d'autorisation de l'UE pour les glycosides de stéviol issus de la fermentation (E 960b) est en application depuis avril 2025, ce qui réduit l'incertitude pour les reformulations conformes à l'UE. Les fournisseurs utilisent également les approbations et certifications comme signaux de qualification client, notamment Layn Natural Ingredients ayant reçu l'approbation FEMA GRAS (n° 5106) pour son édulcorant SteviUp M2 en juin 2026. Ces développements soutiennent les opportunités dans les boissons sans sucre, les produits laitiers et les édulcorants de table, où le positionnement clean-label, la stabilité de l'approvisionnement et la conformité propre à chaque méthode (extrait de feuille vs bioconversion vs fermentation) façonnent de plus en plus les décisions de sélection des fournisseurs et de déploiement des SKU.

Développements récents du secteur

- Juin 2026 : Tate & Lyle a lancé Yume, un portefeuille de marque d'édulcorants dérivés de la stévia, formalisant son approche plateforme pour les ingrédients de réduction du sucre destinés aux clients des secteurs alimentaire et des boissons. Le lancement clarifie son positionnement de mise sur le marché pour les solutions de stévia de nouvelle génération et soutient une adoption plus large par les clients grâce à des spécifications standardisées et un support applicatif.

- Avril 2025 : Ingredion a atteint le niveau de performance Silver de la Farm Sustainability Assessment (FSA) pour 100 % de sa chaîne d'approvisionnement en stévia PureCircle, vérifié selon le cadre de la Sustainable Agriculture Initiative. Cela positionne la vérification de durabilité comme un différenciateur d'achat pour les grands clients des biens de consommation courante qui exigent un approvisionnement agricole auditable en plus de la performance de goût et de coût.

- Juin 2024 : Les autorités de sécurité alimentaire du Royaume-Uni ont approuvé l'utilisation des glycosides de stéviol PureCircle produits par bioconversion, soutenant la commercialisation de voies de production non traditionnelles sur un marché européen majeur. Cette approbation améliore la flexibilité des fournisseurs pour les programmes de reformulation conformes au Royaume-Uni, en particulier pour les boissons et autres applications à teneur réduite en sucre nécessitant des profils de glycosides constants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les ingrédients édulcorants à base de stévia vendus dans les applications alimentaires, de boissons et autres usages finaux, comptabilisés au niveau de l'ingrédient dans les principales régions productrices et consommatrices.

Exclusions de périmètre : Nous excluons les produits de consommation finis où la stévia n'est qu'un ingrédient parmi de nombreux autres, et nous excluons également les autres édulcorants non issus de la stévia même lorsqu'ils sont mélangés dans la formulation finale.

Aperçu de la segmentation

- Par format

- Poudre

- Liquide

- Par type d'ingrédient

- Biologique

- Conventionnel

- Par application

- Boulangerie

- Confiserie

- Boissons

- Produits laitiers

- Édulcorants de table

- Autres applications

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vue claire des signaux d'offre et de demande visibles dans les données publiques, puis leur mise en correspondance avec l'utilisation et la tarification de la stévia. Nous nous sommes référés à des sources telles que l'USDA et d'autres statistiques agricoles, les séries de cultures et de commerce de la FAO, les données douanières UN Comtrade pour les codes SH pertinents, ainsi que les réglementations du Codex ou régionales sur les additifs alimentaires pour comprendre ce qui peut être vendu et étiqueté.

Pour convertir ces signaux en un modèle de marché exploitable, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et une couverture de presse crédible pour confirmer les ajouts de capacité, les lancements de produits et les évolutions du mix d'applications au fil du temps. Le cas échéant, un abonnement payant axé sur les données financières des entreprises et une base de données de brevets ont été utilisés pour vérifier de manière croisée l'activité des principaux acteurs et les évolutions technologiques (comme les nouveaux mélanges de glycosides). Ces sources de recherche documentaire sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la clarification et la validation des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la solidité des hypothèses documentaires, en particulier concernant l'évolution du prix de vente moyen, les ratios de mélange dans les formulations et la répartition entre les formats poudre et liquide selon les régions. Nous avons échangé avec un mélange de fournisseurs d'ingrédients, de distributeurs et de clients finaux à forte utilisation dans l'alimentaire et les boissons, avec une couverture sur l'APAC, l'EMEA et les Amériques afin que les réalités locales de tarification et de réglementation soient reflétées.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 15 % | APAC : 52 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 29 % |

| Acteurs plus petits : 15 % | Managers : 51 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les signaux de production et de commerce alimentaires et des boissons sont reconstitués par région, puis filtrés selon les taux d'adoption de la stévia dans les principales applications, qui sont ensuite multipliés par des fourchettes de dosage réalistes et des bandes de prix. Une fois ce total formé, il est vérifié par des approximations ascendantes sélectives utilisant des échantillons de revenus de fournisseurs, des vérifications de canaux, et des tests de cohérence prix de vente moyen multiplié par volume, et les écarts sont ajustés lorsque les deux vues ne peuvent être réconciliées.

Les intrants utilisés dans le modèle comprennent la tarification de l'extrait de stévia par forme (poudre versus liquide), le mix d'utilisation entre les boissons, les reformulations en boulangerie et produits laitiers, les approbations réglementaires qui influencent la demande adressable, et la dépendance régionale aux importations pouvant faire varier la disponibilité de l'approvisionnement. Pour les prévisions, une analyse de scénarios a été appliquée afin que la croissance de l'adoption, l'assouplissement ou le durcissement des prix, et l'expansion des applications puissent être ajustés, puis alignés avec ce que les personnes interrogées considéraient comme réaliste pour les prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés de manière croisée par rapport à des signaux indépendants tels que la directionnalité commerciale, les changements de capacité rapportés et les indices de demande au niveau des applications, puis examinés pour détecter les valeurs aberrantes qui ne correspondent pas à des événements de marché connus. Lorsque des écarts importants apparaissent, les hypothèses sont revisitées et les répondants sont recontactés pour confirmer si le changement est ponctuel ou structurel.

Avant validation finale, le modèle et les hypothèses passent par un examen analytique en plusieurs étapes afin d'assurer la cohérence de la logique unitaire, des conversions de devises et de l'alignement des années. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une vérification finale de fraîcheur est effectuée à l'approche de la livraison afin que les clients reçoivent une vue actualisée.

Taille du marché de la stévia selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés du marché de la stévia diffèrent souvent, même lorsqu'ils semblent porter sur le même produit, car chaque éditeur trace la limite à un point différent de la chaîne de valeur. Les différences proviennent également de la manière dont la tarification est moyennée entre les formes et les régions, et du fait que le chiffre reflète la demande d'ingrédients dans les applications ou une définition plus restreinte limitée aux seuls édulcorants.

Dans cette étude, les principaux facteurs d'écart étaient le périmètre et la logique de tarification, certaines estimations ne comptant que les édulcorants à base de stévia tandis que d'autres incluent un marché d'ingrédients plus large, et quelques-unes utilisant des courbes d'adoption agressives sans vérifier les fourchettes de dosage typiques et les calendriers de reformulation. Le tableau indique qu'un périmètre plus restreint limité aux seuls édulcorants constitue la principale raison de cet écart, la vue au niveau de l'ingrédient étant ancrée via le mix d'applications et les bandes de prix poudre versus liquide, un choix de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,93 milliard USD (2025) | |

| Éditeur de données mondial A | 0,64 milliard USD (2025) | Utilise une définition limitée aux seuls édulcorants de stévia au sein d'un cadre plus large d'édulcorants à haute intensité, ce qui peut exclure certaines ventes d'ingrédients et usages finaux non édulcorants comptabilisés dans la vue de marché plus large. |

| Éditeur sectoriel B | 0,87 milliard USD (2025) | S'appuie davantage sur des rapports historiques de revenus avec une cartographie d'application différente, et le calcul moyen des prix semble moins sensible aux évolutions du mix régional entre les formats poudre et liquide. |

Dans l'ensemble, les différences sont explicables une fois que les étapes de périmètre et de tarification sont rendues explicites. En maintenant le bassin de demande lié à l'usage applicatif puis en le validant par des vérifications côté fournisseurs, l'estimation reste traçable à des intrants clairs et reproductibles d'une année sur l'autre.

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché de la stevia en 2026 ?

La confiance réglementaire et une demande soutenue pour les édulcorants naturels renforcent le marché de la stevia, dont la valeur devrait atteindre 1,03 milliard USD d'ici 2026.

À quelle vitesse le marché de la stevia devrait-il croître jusqu'en 2031 ?

D'ici 2031, le marché devrait atteindre 1,71 milliard USD, avec un TCAC projeté de 10,62 %.

Quel segment d'application domine la consommation de stevia ?

En 2025, les boissons devraient détenir une part de marché de 29,84 %, avec un TCAC projeté de 12,97 %, portées par des initiatives visant à réduire la teneur en sucre.

Pourquoi l'Asie-Pacifique est-elle considérée comme cruciale pour l'approvisionnement en stevia ?

La Chine et l'Inde, avec leur vaste infrastructure de culture et de transformation, renforcent la contribution de l'Asie-Pacifique à hauteur de 31,05 % des revenus mondiaux.

Dernière mise à jour de la page le: