Taille et part du marché des substituts du sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.18 Milliards de dollars |

| Taille du Marché (2031) | 11.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

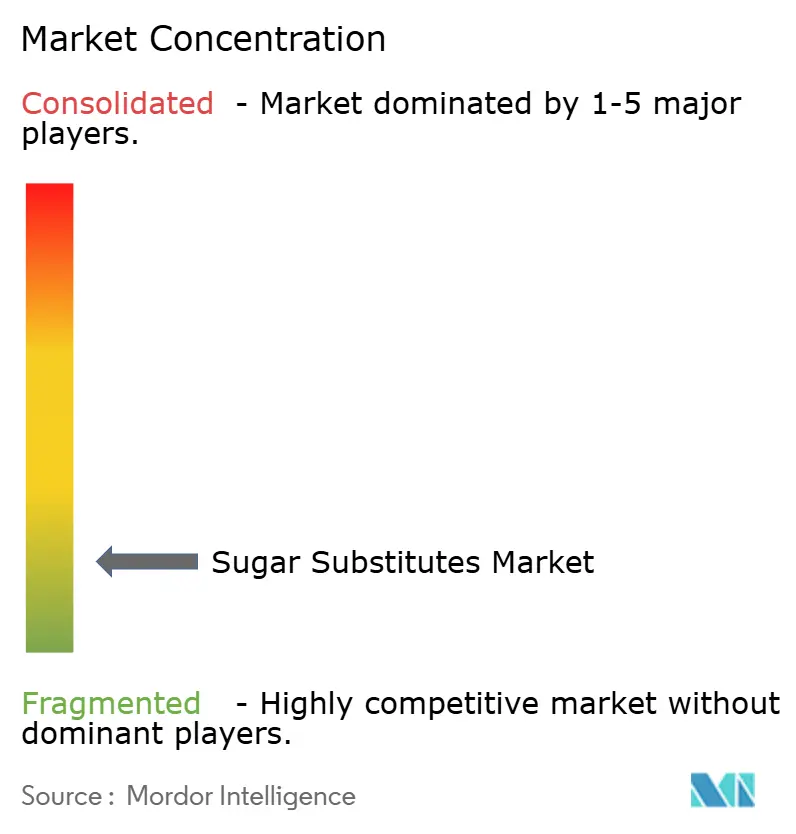

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substituts du sucre par Mordor Intelligence

La taille du marché des substituts du sucre était évaluée à 8,55 milliards USD en 2025 et devrait croître de 9,18 milliards USD en 2026 pour atteindre 11,42 milliards USD d'ici 2031, à un CAGR de 4,68 % au cours de la période de prévision (2026-2031). La croissance rapide de la prévalence du diabète et de l'obésité, la multiplication des étiquettes d'avertissement en face avant des emballages et l'expansion des gammes de produits sans sucre reconfigurent les comportements d'achat. Les multinationales du secteur des boissons poussent des programmes de reformulation pour éviter les taxes sur le sucre, tandis que les fabricants alimentaires adoptent des stratégies de mélange combinant des édulcorants de haute intensité avec des polyols pour combler les lacunes en matière de texture. Les plateformes de fermentation de précision réduisent les coûts de production et les empreintes carbone dans l'ensemble du marché des substituts du sucre, ouvrant la voie à des édulcorants de nouvelle génération qui répondent aux exigences d'étiquetage propre et de durabilité. La pression concurrentielle sur le marché des substituts du sucre s'intensifie à mesure que les exportateurs chinois de polyols exploitent leurs avantages en termes de coûts et que les start-ups biotechnologiques commercialisent de nouvelles molécules contournant la volatilité agricole.

Points clés du rapport

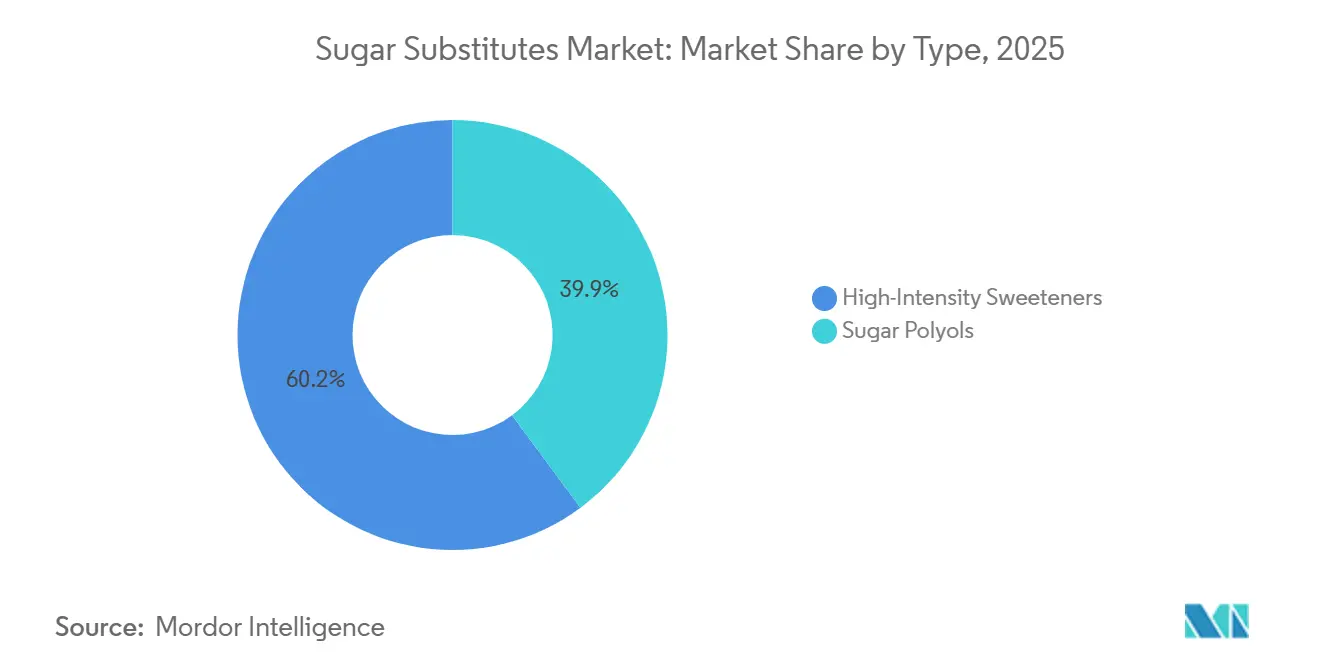

- Par type, les édulcorants de haute intensité ont dominé avec 60,15 % de la part du marché des substituts du sucre en 2025, tandis que les polyols du sucre ont enregistré le CAGR projeté le plus rapide à 5,89 % jusqu'en 2031.

- Par origine, les édulcorants d'origine végétale ont capté 55,32 % des revenus en 2025 ; les variantes fermentées par biotechnologie devraient se développer à un CAGR de 6,14 % jusqu'en 2031.

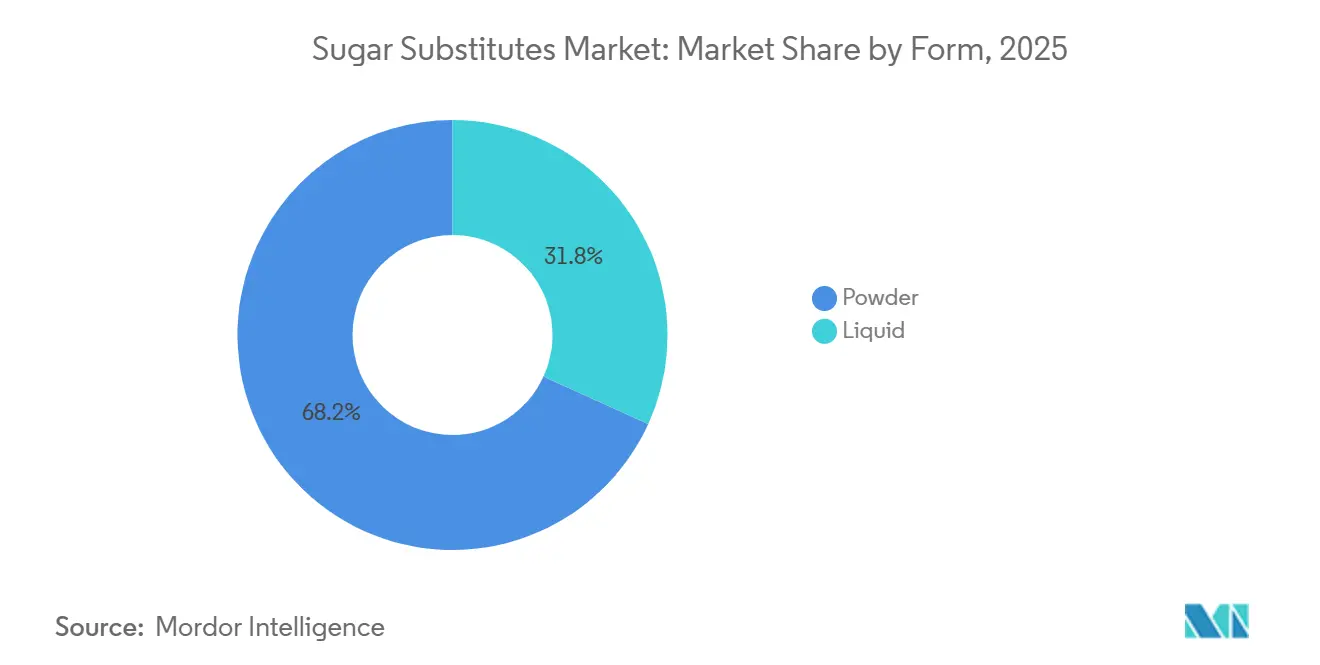

- Par forme, les poudres représentaient 68,21 % de la taille du marché des substituts du sucre en 2025, tandis que les liquides affichaient la croissance la plus élevée à un CAGR de 5,42 %.

- Par application, les boissons représentaient 42,12 % des revenus de 2025, mais les applications alimentaires progressent à un CAGR de 5,58 % jusqu'en 2031.

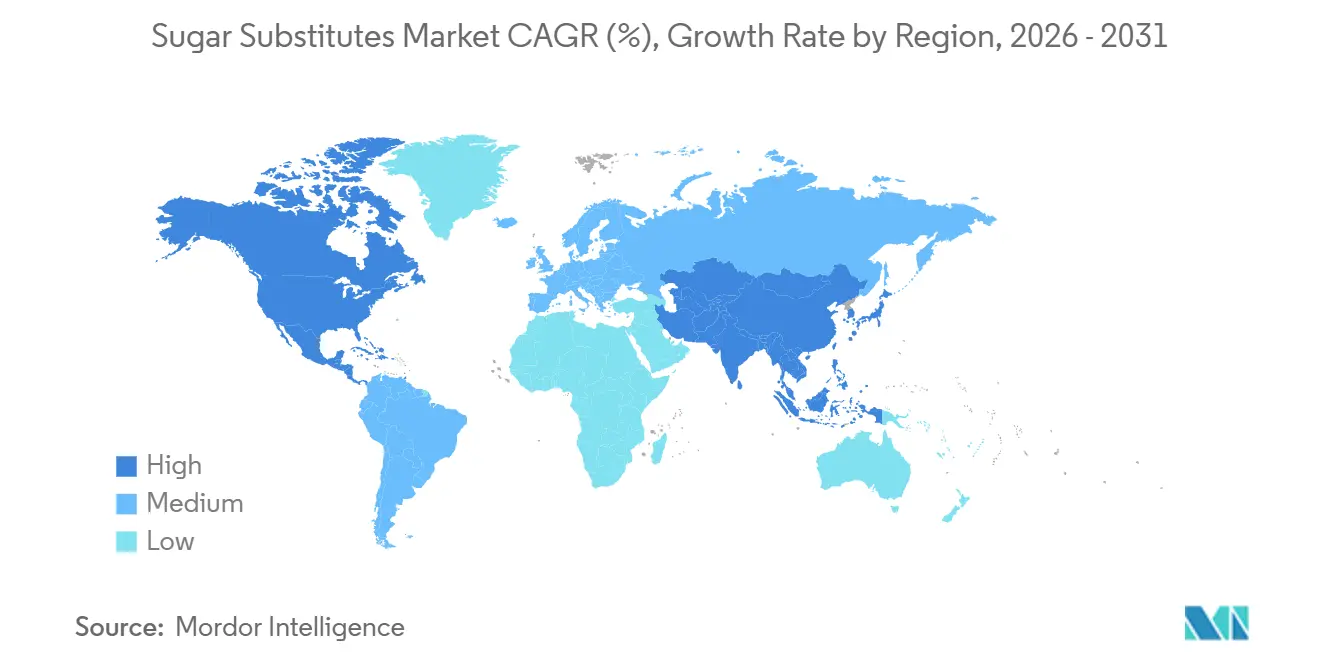

- Par géographie, l'Asie-Pacifique dominait avec une part de 45,21 % en 2025 et devrait croître à un CAGR de 6,21 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des substituts du sucre

Tableau d'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La flambée des taux de diabète et d'obésité stimule la demande d'édulcorants hypocaloriques | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique (Chine, Inde) et en Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse de la demande d'édulcorants à étiquetage propre | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les avancées dans les technologies d'extraction et de traitement réduisent les coûts de production | +0.7% | Mondial, avec une production concentrée en Chine et des pôles de fermentation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les substituts du sucre offrent des profils de douceur et de texture personnalisables | +0.5% | Mondial, notamment pour les fabricants de produits alimentaires et de boissons dans les marchés développés | Court terme (≤ 2 ans) |

| L'expansion des produits à faible teneur en sucre ou sans sucre stimule la croissance du marché | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition croissante vers des ingrédients à faible empreinte carbone | +0.4% | Europe, Amérique du Nord, avec des retombées sur les marques axées sur la durabilité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La flambée des taux de diabète et d'obésité stimule la demande d'édulcorants hypocaloriques

La prévalence de l'obésité devrait passer de 2,11 milliards d'adultes en 2021 à 3,80 milliards d'ici 2050, générant une demande significative pour les édulcorants zéro calorie et hypocaloriques. La région Asie-Pacifique est la plus touchée, la Chine recensant 140 millions de cas de diabète et l'Inde 101 millions. Cependant, la consommation d'édulcorants par habitant dans ces pays reste bien inférieure aux niveaux occidentaux. Les multinationales des boissons tirent parti de cette disparité en lançant des produits localisés sans sucre. Par ailleurs, l'émergence des agonistes des récepteurs GLP-1, tels que le sémaglutide et le tirzépatide, transforme le comportement des consommateurs. Bien que les utilisateurs de ces médicaments contre l'obésité réduisent leur apport calorique global, ils continuent de préférer les produits sucrés. Cela a conduit les fabricants à reformuler leurs produits en utilisant des édulcorants de haute intensité qui offrent de la saveur sans effets métaboliques. Ce changement représente une tendance à long terme plutôt qu'un changement temporaire sur le marché des substituts du sucre. Malgré les pressions sur les marges causées par les prix d'exportation des polyols chinois, le secteur des substituts du sucre s'attend à une croissance soutenue des volumes.

Hausse de la demande d'édulcorants à étiquetage propre

La préférence des consommateurs s'est consolidée autour des édulcorants d'origine végétale, 75 % des répondants à une enquête de Kerry Group soulignant l'importance des ingrédients naturels. De plus, 56 % des participants à une enquête du Conseil international d'information sur l'alimentation (IFIC) ont reconnu les bienfaits pour la santé des édulcorants à faible teneur calorique ou sans calorie lorsqu'ils sont utilisés en substitution des sucres ajoutés[1]Source : Conseil international d'information sur l'alimentation. "Enquête sur l'alimentation et la santé 2024." foodinsight.org. Cette tendance croissante stimule l'adoption de la stévia et du fruit du moine en Amérique du Nord et en Europe. Dans ces marchés, les produits affichant des allégations « naturelles » en face avant de l'emballage commandent une prime de prix de 15 à 20 % par rapport aux alternatives synthétiques. La demande d'étiquetage propre transforme les chaînes d'approvisionnement sur l'ensemble du marché des substituts du sucre. Les marques s'approvisionnent de plus en plus en stévia biologique certifiée du Paraguay et en fruit du moine de la province du Guangxi en Chine pour se conformer aux normes du Projet Non-OGM et de l'Agriculture Biologique de l'USDA, créant un défi de traçabilité. Les fournisseurs intégrés verticalement comme Ingredion, qui a porté sa participation dans la filiale de stévia PureCircle à 98 % en 2024, sont bien positionnés pour répondre à ces complexités. Tandis que les édulcorants synthétiques restent présents dans les excipients pharmaceutiques et les applications industrielles, où les considérations de coût dominent, le marché des substituts du sucre se segmente clairement. Les produits destinés aux consommateurs se divisent en deux catégories distinctes : naturels haut de gamme et synthétiques économiques.

Les avancées dans les technologies d'extraction et de traitement réduisent les coûts de production

La fermentation de précision et l'ingénierie métabolique réduisent l'écart de coût entre les édulcorants extraits de plantes et ceux dérivés de la biotechnologie, les souches de levures modifiées atteignant désormais des titres d'érythritol de 245 grammes par litre et des titres de xylitol de 200 grammes par litre dans des réacteurs en mode fed-batch. L'édition génomique CRISPR/Cas9 a permis aux chercheurs de surexprimer les voies de la xylose réductase et de la xylitol déshydrogénase dans Yarrowia lipolytica, augmentant les rendements en polyols de 40 % par rapport aux souches de première génération. La coentreprise Avansya de DSM-Firmenich et Cargill a reçu l'approbation de l'EFSA et de l'Agence britannique des normes alimentaires en janvier 2024 pour EverSweet, un glycoside de stévia fermenté qui utilise 81 % moins de carbone, 96 % moins de terres et 97 % moins d'eau que le sucre de canne. Ce profil de durabilité s'aligne sur les objectifs d'émissions de portée 3 des multinationales alimentaires. Les voies de conversion enzymatique arrivent également à maturité sur le marché des substituts du sucre, la D-allulose 3-épimérase et la L-arabinose isomérase permettant une production rentable de sucres rares à partir de substrats de fructose. Ces avancées en bioprocédés sont géographiquement concentrées en Amérique du Nord et en Europe, renforçant le leadership technologique sur le marché des substituts du sucre, où les cadres réglementaires pour les micro-organismes génétiquement modifiés sont établis, créant un fossé technologique que les fabricants sous contrat chinois s'efforcent de reproduire par des accords de licence et de la rétro-ingénierie.

L'expansion des produits à faible teneur en sucre ou sans sucre stimule la croissance du marché

D'ici 2024, Coca-Cola avait introduit plus de 800 produits à teneur réduite en sucre ou sans sucre dans son portefeuille mondial. Cela inclut le lancement en février 2024 de Coca-Cola Spiced Zero Sugar et de la série Coca-Cola Creations, qui combine des formulations sans sucre avec des saveurs en édition limitée. En 2023, PepsiCo a reformulé Pepsi Zero Sugar et étendu la distribution de Mountain Dew Zero Sugar pour séduire les jeunes consommateurs recherchant de l'énergie sans préoccupations métaboliques. Les étiquettes d'avertissement en face avant de l'emballage de phase 3 du Mexique, effectives en 2025, imposeront des avertissements « excès de sucre » sur les boissons contenant plus de 5 grammes de sucre pour 100 millilitres. Cette réglementation a incité Coca-Cola FEMSA et Arca Continental à augmenter leurs offres de produits sans sucre en Amérique latine. La plateforme Tastesense™ Sweetness de Kerry Group, lancée en février 2026, permet une réduction du sucre allant jusqu'à 100 % dans les applications laitières, boulangères et de boissons en masquant les notes métalliques et amères indésirables des édulcorants de haute intensité. Cette innovation représente une avancée significative sur le marché des substituts du sucre. L'expansion des offres sans sucre étend les opportunités sur le marché des substituts du sucre au-delà des boissons ; le KitKat à base de plantes de Nestlé et la variante Milo à 25 % de sucre réduit démontrent que, à mesure que les technologies de masquage des goûts progressent, les confiseries et les boissons maltées sont également viables pour la reformulation.

Analyse d'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Problèmes de perception de la sécurité des édulcorants artificiels par les consommateurs | -0.6% | Mondial, avec des préoccupations accrues en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire autour des nouveaux édulcorants | -0.5% | Europe (juridiction de l'EFSA), avec des retombées sur les marchés émergents adoptant les normes européennes | Moyen terme (2-4 ans) |

| Défis liés au profil gustatif dans les produits fabriqués en grande série | -0.3% | Mondial, notamment dans les segments sensibles aux coûts et les marchés en développement | Court terme (≤ 2 ans) |

| Concurrence des sucres naturels | -0.2% | Amérique du Nord, Europe, où le positionnement haut de gamme soutient des prix plus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de perception de la sécurité des édulcorants artificiels par les consommateurs

En mars 2023, la FDA a répondu en déclarant qu'elle « ne remet pas en question la sécurité » de l'érythritol, réaffirmant son statut Généralement Reconnu Comme Sûr (GRAS), tout en s'engageant à surveiller les nouvelles évolutions scientifiques[2]Source : FDA, "Déclaration sur la sécurité de l'érythritol," fda.gov. Dans le même temps, l'Autorité européenne de sécurité des aliments (EFSA) a maintenu sa détermination de 2023 d'une dose journalière admissible de 0,5 gramme par kilogramme de poids corporel et a choisi de ne pas mettre en œuvre de restrictions supplémentaires. Malgré l'absence de mesures réglementaires, l'étude a suscité des inquiétudes chez les consommateurs sur le marché des substituts du sucre. Par conséquent, certaines marques ont discrètement reformulé leurs produits, remplaçant l'érythritol par des mélanges stévia-allulose pour protéger leur réputation. Le Conseil de contrôle des calories, un groupe industriel, a critiqué la méthodologie de l'étude et a souligné que l'érythritol est naturellement présent en petites quantités dans les fruits et les aliments fermentés. Cependant, la perception négative persiste, notamment chez les consommateurs soucieux de leur santé. De même, l'aspartame a fait l'objet d'un examen minutieux lorsque le Centre international de recherche sur le cancer l'a classé comme « peut-être cancérogène pour l'homme » (Groupe 2B) en juillet 2023. Néanmoins, le Comité mixte FAO/OMS d'experts des additifs alimentaires a réaffirmé sa dose journalière admissible de 40 milligrammes par kilogramme de poids corporel. Ces controverses périodiques sur la sécurité créent une incertitude dans l'ensemble du secteur des substituts du sucre, incitant les marques prudentes à diversifier leurs portefeuilles d'édulcorants pour réduire leur dépendance à un seul ingrédient.

Ambiguïté réglementaire autour des nouveaux édulcorants

En 2025, l'EFSA a rejeté la demande d'aliment nouveau pour l'allulose en raison d'un dossier de sécurité incomplet[3]Source : EFSA, "Entrée de la base de données des nouveaux aliments – Allulose," efsa.europa.eu. Cette décision contraste fortement avec la détermination de la FDA en 2019 du statut Généralement Reconnu Comme Sûr (GRAS) pour l'allulose, qui l'excluait également du comptage des sucres totaux et ajoutés. Cette divergence réglementaire complique le développement de produits de part et d'autre de l'Atlantique. L'extrait de fruit du moine fait face à des défis géographiques similaires. Alors que la FDA autorise une utilisation large sous le statut GRAS, l'UE restreint l'approbation aux extraits aqueux, excluant les mogrosides extraits à l'alcool qui offrent une intensité de douceur supérieure. Cet environnement réglementaire fragmenté oblige les fabricants multinationaux à développer des formulations spécifiques à chaque région, augmentant les coûts de R&D et retardant les lancements de produits mondiaux. Les marchés émergents adoptent souvent les normes européennes lors de l'établissement de cadres pour les nouveaux aliments, étendant l'influence de l'EFSA au-delà de sa juridiction. Par conséquent, les édulcorants approuvés aux États-Unis comme l'allulose sont désavantagés dans des régions telles que l'Afrique et l'Asie du Sud-Est. L'absence d'harmonisation réglementaire crée également des opportunités pour les marques plus petites de naviguer dans des approbations fragmentées. Les entreprises qui obtiennent l'autorisation d'aliment nouveau de l'EFSA acquièrent un avantage concurrentiel sur le marché de l'UE à 27 membres, tandis que les marques axées sur les États-Unis bénéficient d'une commercialisation plus rapide grâce à la voie de notification GRAS de la FDA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les polyols progressent avec la hausse de la demande pharmaceutique

En 2025, les édulcorants de haute intensité représentaient 60,15 % de la part de marché, soulignant leur domination dans les boissons zéro calorie et les formats de table. Pendant ce temps, les polyols du sucre devraient croître à un CAGR de 5,89 % jusqu'en 2031, portés par l'utilisation accrue du sorbitol, du xylitol et du mannitol par les fabricants pharmaceutiques comme excipients dans les comprimés à croquer, les sirops et les pastilles. Parmi les édulcorants de haute intensité, la stévia domine le marché des substituts du sucre en raison de sa large acceptation réglementaire et de son attrait pour l'étiquetage propre. Le sucralose suit, bénéficiant d'avantages en termes de coûts dans les applications industrielles malgré ses limites en matière de profil gustatif. Le fruit du moine s'établit dans un créneau dans les boissons haut de gamme, notamment en Asie, où la capacité de production de la Chine dépasse 8 000 tonnes de glycosides de stéviol par an, selon l'Association nationale de l'industrie alimentaire de Chine. L'aspartame et l'acésulfame potassium perdent des parts de marché dans les catégories destinées aux consommateurs en raison des préoccupations liées à leur perception synthétique, mais restent largement utilisés dans les applications pharmaceutiques et industrielles, où le coût par unité de douceur l'emporte sur les allégations d'étiquette. Le néotame et l'advantame, dérivés de l'aspartame de nouvelle génération approuvés par la FDA, ont eu du mal à gagner en traction sur le marché en raison de la diversité limitée des fournisseurs et de la faible familiarité parmi les formulateurs.

Les polyols du sucre se divisent en segments de commodité et de spécialité sur le marché des substituts du sucre. Le sorbitol et le maltitol servent les applications de confiserie sensibles aux coûts, tandis que l'érythritol et le xylitol commandent des prix premium dans les aliments fonctionnels et les produits de soins bucco-dentaires en raison de leurs bienfaits pour la santé dentaire et de leur faible impact glycémique. L'érythritol, avec son taux d'absorption de 90 % et sa contribution calorique minimale, est le polyol préféré pour les produits cétogènes et adaptés aux diabétiques. Cependant, une étude cardiovasculaire de la Cleveland Clinic a incité certaines marques à adopter des mélanges érythritol-stévia par mesure de précaution. La capacité prouvée du xylitol à réduire la colonisation de Streptococcus mutans soutient son utilisation continue dans les chewing-gums sans sucre et les produits dentaires. Roquette et Danisco (DuPont) dominent l'approvisionnement en xylitol de qualité pharmaceutique. Les propriétés de charge du maltitol et son rôle dans la réaction de Maillard le rendent essentiel dans le chocolat sans sucre, malgré ses effets laxatifs potentiels à fortes doses. La croissance plus rapide du segment des polyols reflète sa double fonctionnalité — fournissant à la fois douceur et texture dans des applications où les édulcorants de haute intensité seuls ne peuvent pas reproduire les propriétés physiques du sucre.

Par origine : les voies de fermentation perturbent l'extraction végétale

En 2025, les édulcorants d'origine végétale représentaient 55,32 % de la part de marché, soutenus par la stévia cultivée au Paraguay et en Chine, ainsi que par le fruit du moine de la province du Guangxi. Pendant ce temps, les variantes fermentées par biotechnologie se développent à un CAGR de 6,14 %, portées par la capacité de la fermentation de précision à atténuer les risques agricoles et à fournir de meilleures mesures de durabilité. Les édulcorants synthétiques, tels que l'aspartame, le sucralose et l'acésulfame potassium, perdent de leur importance sur les marchés destinés aux consommateurs, mais restent compétitifs dans les excipients pharmaceutiques et la production alimentaire industrielle en raison de leur acceptation réglementaire établie et de leur forte sensibilité aux prix. Le virage vers la fermentation s'accélère sur l'ensemble du marché des substituts du sucre, l'ingénierie métabolique réduisant les coûts de production en dessous de ceux de l'extraction végétale. Par exemple, la stévia fermentée EverSweet® a reçu l'approbation de l'EFSA en janvier 2024, atteignant une réduction de carbone de 81 % par rapport au sucre de canne. Ce profil de durabilité s'aligne sur les engagements des entreprises en matière d'émissions de portée 3.

En mai 2025, Ingredion a annoncé sa décision de mettre fin à sa coentreprise RealSweet avec Amyris tout en conservant les droits exclusifs sur le Reb M fermenté. Cette décision met en évidence une orientation stratégique vers le renforcement des capacités de fermentation internes, la réduction de la dépendance aux partenaires biotechnologiques externes et la capture d'une plus grande valeur tout au long de la chaîne d'approvisionnement. Cependant, les édulcorants d'origine végétale sur le marché des substituts du sucre font face à des défis liés à la variabilité climatique. Au Paraguay, les rendements de stévia fluctuent en raison de précipitations irrégulières, tandis qu'en Chine, les récoltes de fruit du moine sont limitées par la rareté des terres arables adaptées à la culture de Siraitia grosvenorii. Les édulcorants synthétiques regagnent du terrain dans des applications spécifiques à mesure que les fabricants reconnaissent que le rejet des consommateurs est principalement dirigé vers les marques destinées au commerce de détail. À l'inverse, les acheteurs B2B et pharmaceutiques privilégient l'efficacité des coûts et la fiabilité réglementaire par rapport aux allégations d'étiquette.

Par forme : les liquides progressent dans la reformulation des boissons

En 2025, les formats en poudre représentaient 68,21 % de la part de marché, illustrant leur domination dans les édulcorants de table, les mélanges pour boulangerie et les concentrés de boissons en poudre. Cependant, les édulcorants liquides croissent à un CAGR de 5,42 % à mesure que les fabricants de boissons les préfèrent de plus en plus pour leur facilité de mélange et leur dosage précis dans les lignes de production à grande vitesse. Le TASTEVA SOL de Tate & Lyle, une stévia avec une solubilité 200 fois supérieure à celle des glycosides de stéviol conventionnels, répond à un défi clé dans les boissons claires en prévenant le trouble et la sédimentation causés par des particules non dissoutes. Les formats liquides soutiennent également le co-traitement avec des arômes et des acides, réduisant les ajouts d'ingrédients et raccourcissant les temps de cycle dans la production de boissons gazeuses. D'autre part, les édulcorants en poudre restent avantageux dans des applications telles que les poudres protéinées, le café instantané et les mélanges pour boulangerie, où l'humidité pourrait entraîner des agglomérations ou une croissance microbienne.

La croissance rapide du segment liquide stimule l'expansion sur le marché des substituts du sucre à mesure que les boissons prêtes à boire gagnent en popularité, comme le café cold brew, les eaux fonctionnelles et les boissons énergisantes. Les fabricants dans ces catégories privilégient les systèmes d'édulcorants liquides qui se dispersent instantanément sans nécessiter de chauffage ni de mélange prolongé, comme indiqué dans les spécifications techniques de la Coca-Cola Company. Bien que les poudres séchées par atomisation et agglomérées améliorent leur solubilité grâce à l'ingénierie des particules, les formats liquides conservent un avantage de coût de 20 à 30 % dans la production de boissons à grand volume en raison de la réduction de la manutention et du temps de mélange. Dans le secteur pharmaceutique, les poudres sont encore préférées pour les formulations à dose solide comme les comprimés et les gélules, mais on observe une adoption croissante des polyols liquides, tels que la solution de sorbitol de qualité USP, pour les sirops et les suspensions où la viscosité et la douceur nécessitent un contrôle précis. La distinction entre les formats se réduit à mesure que les fournisseurs, tels que la gamme de stévia PureCircle d'Ingredion, proposent désormais des variantes en poudre et en liquide pour répondre à des exigences de production diverses.

Par application : le segment alimentaire s'accélère grâce à l'innovation en boulangerie

En 2025, les boissons dominaient le marché, représentant 42,12 % des applications. Cette croissance était principalement portée par la demande croissante de boissons gazeuses sans sucre, de boissons énergisantes et d'eaux fonctionnelles. Dans le même temps, le secteur alimentaire, incluant les fabricants de produits de boulangerie, de confiserie et de produits laitiers, connaît une croissance significative à un CAGR de 5,58 %. Ces fabricants adoptent de plus en plus des mélanges d'édulcorants avancés pour relever les défis liés au goût et à la texture. Une innovation clé dans ce domaine est la plateforme Tastesense Sweetness de Kerry Group, lancée en février 2026. Cette plateforme permet une réduction du sucre allant jusqu'à 100 % dans les produits laitiers et de boulangerie en masquant efficacement les notes métalliques et amères communément associées aux édulcorants de haute intensité. Cette avancée a supprimé les limitations précédentes sur les produits de boulangerie sans sucre. L'allulose gagne en popularité dans les applications de boulangerie en raison de sa capacité à participer aux réactions de brunissement de Maillard, qui produisent la croûte dorée désirable et les notes de saveur caramélisées que la stévia et le sucralose ne peuvent pas reproduire. En Amérique latine, la reformulation des produits laitiers s'accélère, portée par les réglementations brésiliennes sur l'étiquetage en face avant des emballages, entrées en vigueur en 2022. Ces réglementations ont contraint les fabricants à réduire la teneur en sucre de 30 % pour éviter les étiquettes d'avertissement « excès de sucre ».

Les applications pharmaceutiques, notamment les comprimés à croquer, les sirops et les pastilles, reposent principalement sur des polyols tels que le sorbitol, le xylitol et le mannitol. Ces polyols sont sélectionnés pour leur conformité aux normes de monographie USP et de la Pharmacopée européenne, garantissant à la fois la pureté et la distribution granulométrique appropriée. Les fabricants de confiserie continuent de faire face à des défis liés aux profils gustatifs. Bien que les polyols comme le maltitol et l'érythritol procurent des sensations de fraîcheur acceptables dans le chewing-gum, ils sont moins attrayants dans le chocolat. Cette limitation a ralenti l'adoption du chocolat sans sucre, limitant son attrait aux marchés diabétiques et cétogènes. Au-delà de la confiserie, le xylitol gagne du terrain dans d'autres applications. Son efficacité prouvée dans la réduction des caries dentaires a conduit à son inclusion dans des produits tels que les dentifrices, les bains de bouche et les chewing-gums. Cette tendance met en évidence l'utilisation croissante du xylitol, notamment dans les soins bucco-dentaires et les compléments nutritionnels. La croissance du segment alimentaire à un CAGR de 5,58 % soutient l'expansion du marché des substituts du sucre, portée par les avancées dans les technologies de masquage des goûts et la prévalence croissante des réglementations sur l'étiquetage en face avant des emballages qui pénalisent les formulations à haute teneur en sucre. Ces mesures réglementaires complètent la préférence croissante des consommateurs pour des alternatives plus saines.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 45,21 % du marché des substituts du sucre et devrait croître à un CAGR de 6,21 % jusqu'en 2031, portée par la présence de 241 millions de patients diabétiques en Chine et en Inde. Les entreprises chinoises, qui fournissent plus de 80 % de l'érythritol mondial, détiennent un pouvoir de fixation des prix significatif sur le marché des substituts du sucre vis-à-vis des acheteurs occidentaux. Bien que la FSSAI indienne ait approuvé la stévia et le sucralose, elle n'a pas encore autorisé l'allulose, obligeant les multinationales à utiliser des formulations fractionnées dans la région. L'approche prudente du Japon à l'égard des nouveaux édulcorants retarde les lancements de produits, et la taxe sur le sucre prévue en Indonésie en 2025 pousse les fabricants de boissons vers des produits sans sucre.

L'Amérique du Nord, une région mature mais rentable sur le marché des substituts du sucre, bénéficie d'une commercialisation plus rapide grâce aux voies GRAS de la FDA. La décision de la FDA d'exclure l'allulose du comptage des sucres ajoutés donne aux formulateurs un avantage nutritionnel, stimulant l'innovation continue dans la catégorie. Les étiquettes d'avertissement en face avant des emballages du Canada, devant entrer en vigueur en 2026 et calquées sur le système mexicain, devraient déclencher des reformulations significatives dans les produits laitiers et de boulangerie. En Europe, la position réglementaire de l'EFSA crée des défis : bien qu'elle ait rejeté l'allulose et n'approuvé que partiellement le fruit du moine, son approbation d'EverSweet® signale une acceptation croissante des solutions à base de fermentation.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, détiennent une part de marché plus faible sur le marché des substituts du sucre, mais connaissent des taux de croissance supérieurs à la moyenne. Les réglementations brésiliennes sur l'étiquetage de 2022 stimulent les reformulations dans les produits laitiers et les boissons, et la taxe sur le sucre de longue date du Chili a entraîné un déclin soutenu des ventes de sodas caloriques. Dans les États du Conseil de coopération du Golfe, où la prévalence du diabète dépasse 15 %, le cadre réglementaire peu développé crée des opportunités pour les entreprises ayant une expertise en conformité mondiale. De nombreux régulateurs émergents adoptent les normes européennes, ce qui favorise les fournisseurs répondant déjà aux exigences de l'EFSA, influençant les stratégies d'approvisionnement sur l'ensemble du marché des substituts du sucre.

Paysage concurrentiel

Le marché des substituts du sucre présente une faible concentration, les fournisseurs d'ingrédients multinationaux (Cargill, Tate & Lyle, ADM, Ingredion, DSM-Firmenich) étant en concurrence avec les exportateurs chinois de polyols et les perturbateurs biotechnologiques commercialisant des édulcorants dérivés de la fermentation. La coentreprise Avansya de Cargill et DSM-Firmenich, qui a obtenu l'approbation de l'EFSA pour la stévia fermentée EverSweet en janvier 2024, illustre le virage vers l'intégration verticale et la différenciation axée sur la durabilité, le produit offrant des émissions de carbone 81 % inférieures à celles du sucre de canne. L'expansion de la participation d'Ingredion dans PureCircle à 98 % en 2024 et sa conservation des droits exclusifs sur le Reb M fermenté après la dissolution de la coentreprise RealSweet en mai 2025 signalent un pivot stratégique vers des capacités de fermentation internes, réduisant la dépendance aux partenaires biotechnologiques externes et capturant des marges tout au long de la chaîne de valeur.

Des opportunités d'espaces blancs émergent sur le marché des substituts du sucre dans les excipients pharmaceutiques, où les polyols répondant aux spécifications de monographie USP commandent des primes de 30 à 40 % par rapport aux variantes de qualité alimentaire, et dans la fermentation de précision, où les souches de levures optimisées par CRISPR atteignent des titres d'érythritol de 245 grammes par litre, une économie qui menace les chaînes d'approvisionnement traditionnelles par extraction végétale. Les petites entreprises biotechnologiques déstabilisent les acteurs établis en commercialisant de nouveaux édulcorants par des voies de fermentation qui contournent la volatilité de l'approvisionnement agricole ; des entreprises comme Bonumose développent des plateformes de production d'allulose qui pourraient sous-coter les prix d'origine végétale si elles atteignent des volumes commerciaux. Les producteurs chinois d'érythritol, contrôlant 80 % de la production mondiale, exploitent les avantages de coût des chaînes d'approvisionnement intégrées verticalement du maïs au polyol pour faire pression sur les fournisseurs européens et nord-américains, forçant la consolidation et la rationalisation des capacités sur les marchés matures.

Le leadership technologique sur le marché des substituts du sucre se déplace de l'efficacité d'extraction vers l'ingénierie métabolique, avec des dépôts de brevets pour des souches microbiennes éditées par CRISPR et des voies de conversion enzymatique s'accélérant aux États-Unis et en Europe, une dynamique qui favorise les fournisseurs à forte intensité de R&D par rapport aux producteurs de commodités. L'arbitrage réglementaire crée des fossés concurrentiels dans le secteur des substituts du sucre, car les fournisseurs disposant à la fois des approbations GRAS de la FDA et des autorisations d'aliments nouveaux de l'EFSA peuvent servir les marchés mondiaux avec des formulations unifiées, tandis que les approbations dans une seule juridiction fragmentent les portefeuilles de produits et gonflent les coûts de conformité.

Leaders du secteur des substituts du sucre

Cargill, Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances Inc.

Ingredion Incorporated

Tate & Lyle Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Tate & Lyle s'est associé à BioHarvest pour développer des édulcorants par synthèse botanique correspondant au goût du sucre sans notes indésirables résiduelles. Ce partenariat se concentrera sur la création de nouvelles molécules d'origine végétale, initialement dans le cadre de la plateforme d'édulcorants, avec le potentiel de s'étendre à d'autres domaines.

- Octobre 2024 : Tate & Lyle et Manus Bio ont formé un partenariat stratégique et introduit la stévia Reb M, marquant la première commercialisation à grande échelle d'un ingrédient de stévia Reb M bioconverti d'origine et de fabrication américaine. Ce partenariat vise à fournir aux clients une source fiable et de haute qualité de Reb M tout en élargissant l'accès aux solutions naturelles de réduction du sucre.

- Juillet 2024 : Sweegen a présenté ses outils d'optimisation gustative Tastecode lors de l'événement IFT FIRST à Chicago. L'entreprise a présenté ses technologies d'arômes naturels à teneur réduite en sucre pour relever les défis gustatifs dans les produits alimentaires plus sains.

- Mai 2024 : PureCircle d'Ingredion a introduit un édulcorant à base de stévia qui remplace directement le sucre dans les formulations. L'édulcorant naturel fonctionne de manière similaire au sucre sans nécessiter d'ingrédients supplémentaires et convient aux boissons, sirops et sauces.

Portée du rapport mondial sur le marché des substituts du sucre

Les substituts du sucre sont des substances chimiques ou d'origine végétale utilisées pour sucrer ou rehausser la saveur des produits alimentaires et des boissons.

Le marché des substituts du sucre est segmenté par type, origine, forme, application et géographie. Par type, le marché est segmenté en édulcorants de haute intensité (acésulfame potassium, advantame, aspartame, néotame, saccharine, sucralose, stévia, fruit du moine et autres) et polyols du sucre (sorbitol, xylitol, maltitol, érythritol et autres). Par origine, le marché est segmenté en dérivés de plantes, synthétiques et fermentés par biotechnologie. Par forme, en poudre et liquide. Par application, le marché est segmenté en alimentation, boissons, produits pharmaceutiques et autres. Le segment alimentaire est subdivisé en boulangerie et céréales, confiserie, produits laitiers et alternatives laitières, sauces, condiments et vinaigrettes, et autres applications alimentaires. Le segment des boissons est subdivisé en boissons gazeuses, thé et café prêts à boire, boissons sportives et énergisantes et autres boissons. Le rapport analyse également le scénario mondial du marché, incluant une analyse détaillée de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique, de l'Amérique du Sud et du Moyen-Orient et de l'Afrique.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Édulcorants de haute intensité | Acésulfame potassium |

| Advantame | |

| Aspartame | |

| Néotame | |

| Saccharine | |

| Sucralose | |

| Stévia | |

| Fruit du moine | |

| Autres édulcorants de haute intensité | |

| Polyols du sucre | Sorbitol |

| Xylitol | |

| Maltitol | |

| Érythritol | |

| Autres polyols du sucre |

| Dérivés de plantes |

| Synthétiques |

| Fermentés par biotechnologie |

| Poudre |

| Liquide |

| Alimentation | Boulangerie et céréales |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Sauces, condiments et vinaigrettes | |

| Autres applications alimentaires | |

| Boissons | Boissons gazeuses |

| Thé et café prêts à boire | |

| Boissons sportives et énergisantes | |

| Autres boissons | |

| Produits pharmaceutiques | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Édulcorants de haute intensité | Acésulfame potassium |

| Advantame | ||

| Aspartame | ||

| Néotame | ||

| Saccharine | ||

| Sucralose | ||

| Stévia | ||

| Fruit du moine | ||

| Autres édulcorants de haute intensité | ||

| Polyols du sucre | Sorbitol | |

| Xylitol | ||

| Maltitol | ||

| Érythritol | ||

| Autres polyols du sucre | ||

| Par origine | Dérivés de plantes | |

| Synthétiques | ||

| Fermentés par biotechnologie | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation | Boulangerie et céréales |

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Sauces, condiments et vinaigrettes | ||

| Autres applications alimentaires | ||

| Boissons | Boissons gazeuses | |

| Thé et café prêts à boire | ||

| Boissons sportives et énergisantes | ||

| Autres boissons | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des substituts du sucre et à quelle vitesse croît-il ?

La taille du marché des substituts du sucre a atteint 9,18 milliards USD en 2026 et devrait atteindre 11,42 milliards USD d'ici 2031, progressant à un CAGR de 4,68 %.

Quel type de produit connaît la croissance la plus rapide ?

Les polyols du sucre devraient croître à un CAGR de 5,89 % jusqu'en 2031, portés par leur double rôle d'édulcorants et d'agents de charge dans les applications pharmaceutiques et de confiserie.

Pourquoi l'Asie-Pacifique est-elle le principal centre de demande ?

Les 241 millions de patients diabétiques de la région et le renforcement des régimes de taxes sur le sucre stimulent l'adoption rapide d'alternatives hypocaloriques, donnant à l'Asie-Pacifique une part de marché de 45,21 % en 2025.

Comment les édulcorants produits par fermentation de précision transforment-ils le paysage ?

La fermentation offre des empreintes carbone 81 % inférieures et contourne la volatilité des cultures, permettant à la stévia et à l'allulose dérivées de la biotechnologie de croître à un CAGR de 6,14 %.

Dernière mise à jour de la page le: