Taille et part du marché de l'acier d'armature

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

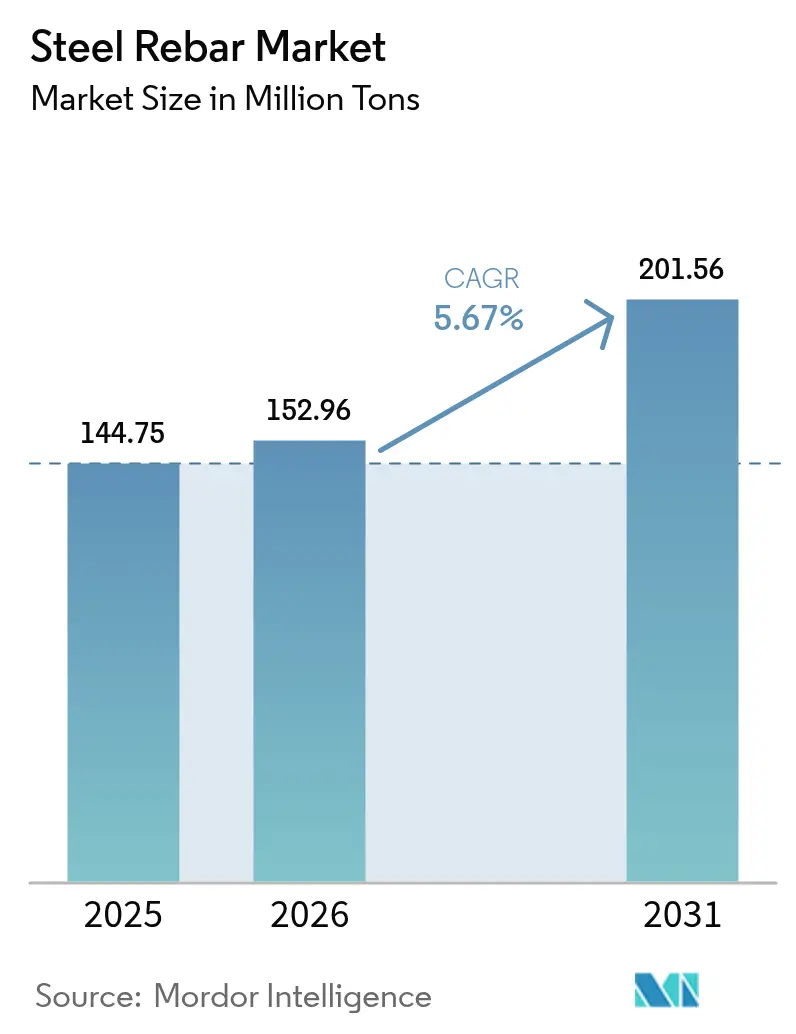

| Volume du Marché (2026) | 152.96 Millions de tonnes |

| Volume du Marché (2031) | 201.56 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier d'armature par Mordor Intelligence

La taille du marché de l'acier d'armature était évaluée à 144,75 millions de tonnes en 2025 et devrait progresser de 152,96 millions de tonnes en 2026 pour atteindre 201,56 millions de tonnes d'ici 2031, à un TCAC de 5,67 % durant la période de prévision (2026-2031). La résilience de la demande découle des dépenses publiques massives en infrastructures, des obligations de rénovation qui prolongent le parc immobilier existant, et d'un virage stratégique vers une production moins carbonée via le four à arc électrique (FAE). L'Asie-Pacifique domine la consommation actuelle, tandis que l'Amérique du Nord et le Moyen-Orient enregistrent de fortes hausses dans les projets énergétiques et industriels intensifs en armatures. Les stratégies côté offre reposent désormais sur la spécialisation en diamètre, les formulations résistantes à la corrosion et les modèles de fabrication numérique qui resserrent les délais sur les chantiers. La concurrence s'intensifie à mesure que les grands producteurs d'acier plat pénètrent les niches de produits longs, tandis que les objectifs de durabilité renforcent la sidérurgie à base de ferraille et les modèles d'approvisionnement local.

Principales conclusions du rapport

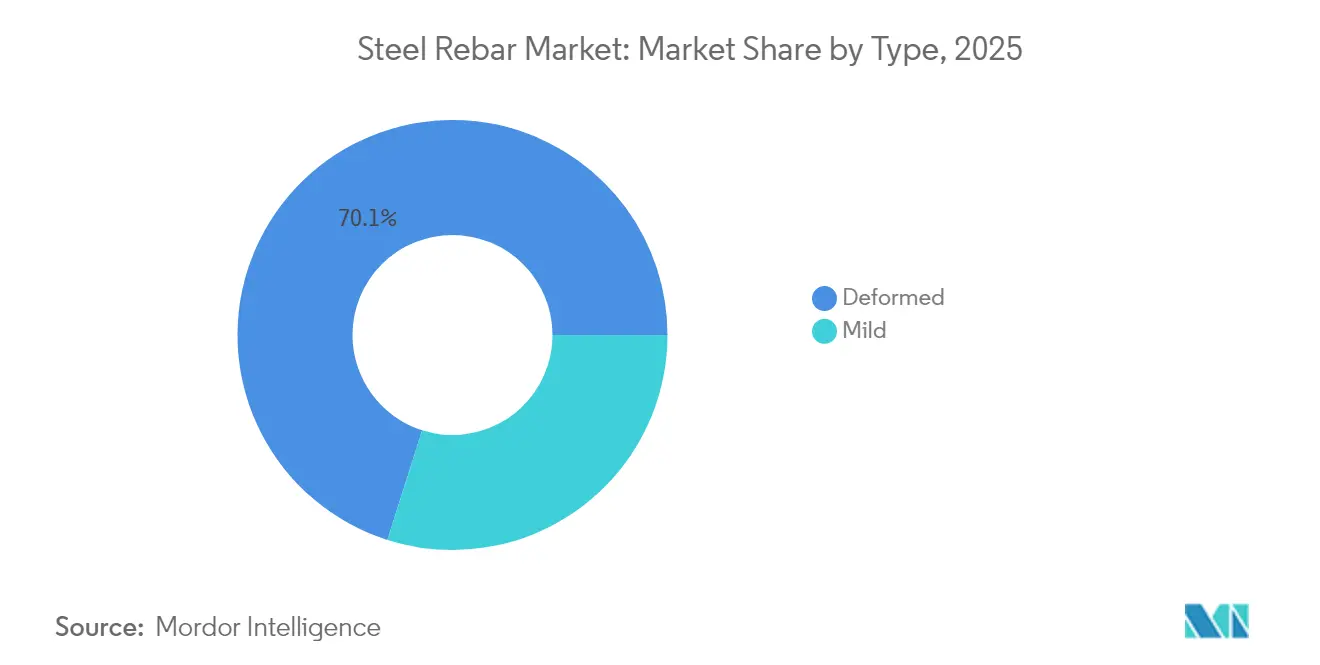

- Par type, l'armature déformée a représenté 70,10 % de la part du marché de l'acier d'armature en 2025, tandis que les nuances d'acier doux devraient progresser à un TCAC de 5,96 % jusqu'en 2031.

- Par diamètre, le segment 10-20 mm a représenté 45,30 % de la taille du marché de l'acier d'armature en 2025, tandis que les diamètres supérieurs à 32 mm progressent à un TCAC de 6,05 % jusqu'en 2031.

- Par procédé de production, l'acier produit au convertisseur à oxygène basique a conservé une part de 68,70 % de la taille du marché de l'acier d'armature en 2025, mais la production par four à arc électrique devrait croître à un TCAC de 6,30 % jusqu'en 2031.

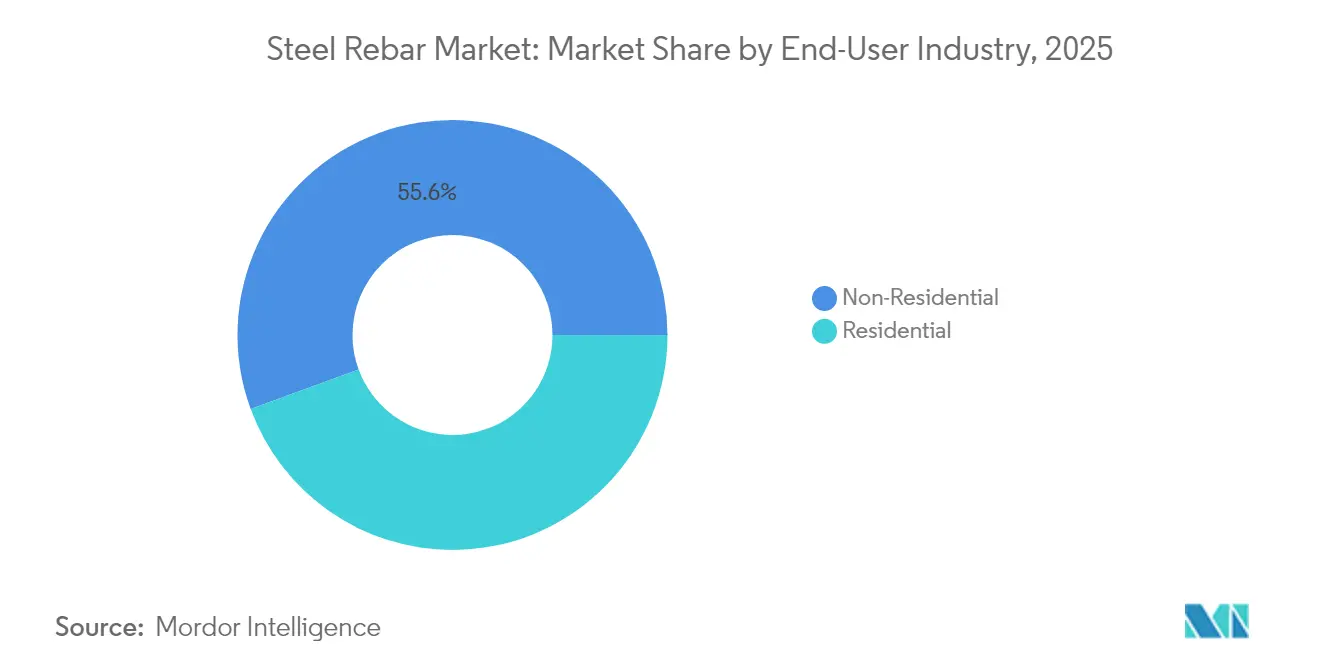

- Par secteur d'utilisation finale, la construction non résidentielle a représenté 55,60 % de la taille du marché de l'acier d'armature en 2025 et devrait progresser à un TCAC de 6,14 % entre 2026 et 2031.

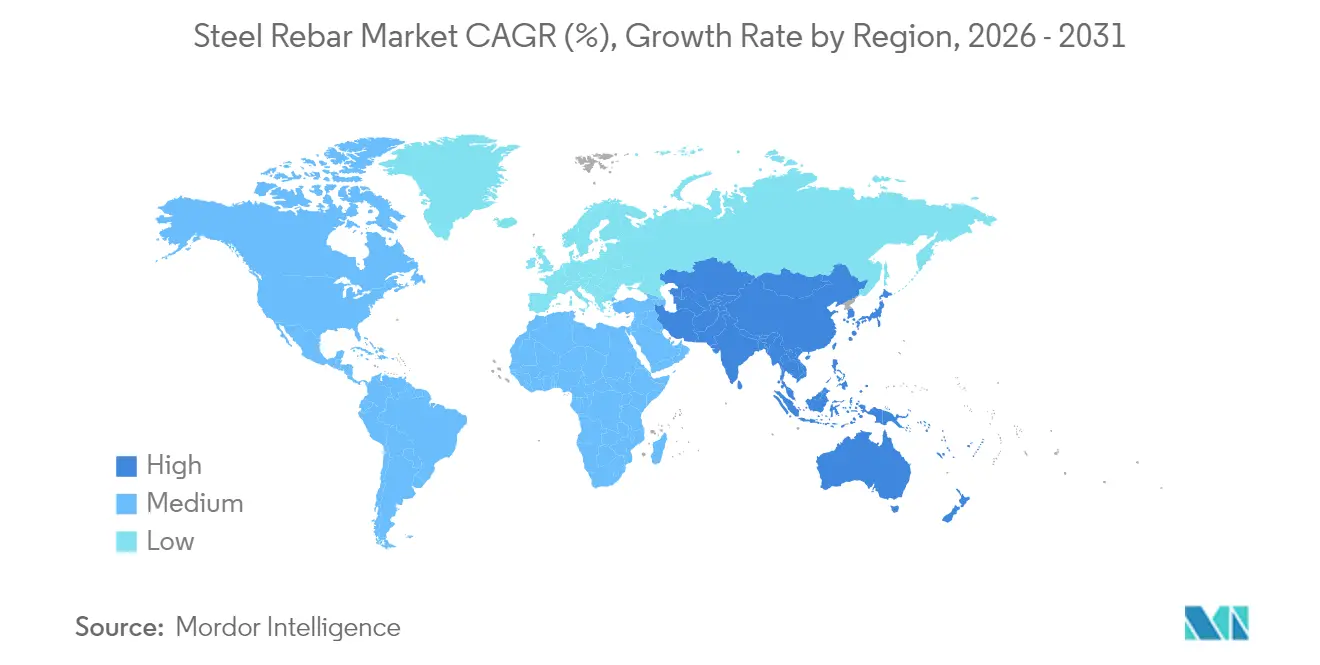

- Par géographie, l'Asie-Pacifique a représenté la plus grande part, soit 38,90 %, en 2025 et devrait afficher le TCAC le plus élevé de 5,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acier d'armature

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande rapide en provenance de la construction résidentielle | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation de la reconstruction dans le cadre d'activités de rénovation | +0.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Relance du méga-programme d'infrastructures de la Ceinture et la Route | +1.5% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Prédominance du béton armé dans la construction | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Fondations d'éoliennes maritimes nécessitant des armatures résistantes à la corrosion | +0.6% | Europe, Amérique du Nord et régions côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande rapide en provenance de la construction résidentielle

La pression démographique et les programmes fiscaux pro-logement accentuent la consommation d'acier d'armature dans les principales économies. Les dépenses résidentielles aux États-Unis ont progressé de 10,9 % en glissement annuel en avril 2024, les incitations fédérales liées aux lois CHIPS et sur la réduction de l'inflation ayant stimulé les mises en chantier de maisons individuelles[1]MEPS International, "Mise à jour des dépenses de construction aux États-Unis", meps-international.com. Le programme brésilien Minha Casa Minha Vida a fait progresser les ventes de ciment de 5,9 % au premier trimestre 2025, signalant une hausse parallèle des coulées de béton riches en armatures. L'utilisation de l'acier en Inde a atteint 112,5 millions de tonnes en 2024, portée par le logement subventionné par l'État et la construction de métros urbains. Les codes de construction en zone sismique exigent désormais des barres de plus haute résistance, augmentant le tonnage par logement. La construction d'usines de fabrication — en hausse de 156 % depuis 2019 — génère une demande résidentielle indirecte, des logements pour la main-d'œuvre se regroupant autour des corridors industriels.

Augmentation de la reconstruction dans le cadre d'activités de rénovation

L'Europe et l'Amérique du Nord accélèrent les rénovations pour atteindre les objectifs de neutralité carbone et de sécurité. Le Royaume-Uni doit tripler son taux de rénovation à 3 % par an pour s'aligner sur ses objectifs climatiques de 2050, ancrant ainsi une demande à long terme en acier d'armature. La Californie et le Japon financent des mises à niveau parasismiques qui spécifient des barres inoxydables ou enduites d'époxy pour leur durabilité, augmentant le tonnage par projet. Les règles post-Grenfell issues de la loi sur la sécurité des bâtiments de 2022 alimentent des rénovations structurelles dans le parc de logements collectifs de moyenne hauteur au Royaume-Uni. Les alliages spécialisés et les diamètres personnalisés commandent des primes qui protègent les laminoirs des fluctuations de volume sur les marchés matures.

Relance du méga-programme d'infrastructures de la Ceinture et la Route

L'engagement chinois a dépassé 1 000 milliards USD, avec 52 % ajoutés en 2023, réorientant les flux vers les énergies renouvelables et les corridors numériques[2]Centre de finance verte et de développement, "Rapport d'investissement de l'initiative Ceinture et Route 2023", greenfdc.earth. Les flux dans les métaux et l'exploitation minière ont progressé de 158 %, créant une capacité régionale de billettes qui raccourcit les délais de livraison pour les projets ferroviaires, portuaires et énergétiques de la Ceinture et la Route. L'Afrique absorbe désormais la plus grande part du financement chinois, souvent dans des environnements à haute température ou salins qui nécessitent des nuances résistantes à la corrosion. Les barres de grand diamètre soutiennent les ponts, tunnels et bases d'éoliennes offshore intégrées aux réseaux électriques de la Ceinture et la Route.

Prédominance du béton armé dans la construction

Le béton armé conserve sa primauté à mesure que l'innovation des matériaux et les flux de travail numériques élèvent les plafonds de performance. La valeur nominale ajoutée dans la construction a progressé de 7 % en 2023, les ciments avancés étant associés à des barres de haute qualité pour des gains de résistance par rapport au poids. Les achats publics fédéraux « Buy Clean » aux États-Unis stipulent de l'acier bas-carbone, favorisant les barres de four à arc électrique alimentées par la ferraille sans déplacer le béton. La modélisation des données du bâtiment et les lignes de cintrage automatisées réduisent les déchets, améliorent la précision de pose des armatures et réduisent l'exposition au travail manuel. Les capteurs IoT intégrés dans les nappes d'armatures débloquent des revenus de services de surveillance pour les laminoirs et les façonniers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du minerai de fer et de la ferraille comprimant les marges des laminoirs | -0.7% | Mondial, avec un impact aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Adoption accélérée de barres en polymère renforcé de fibres dans les projets côtiers | -0.3% | Amérique du Nord, Europe et régions côtières d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de l'impression 3D en béton-ciment contournant les armatures traditionnelles | -0.2% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du minerai de fer et de la ferraille comprimant les marges des laminoirs

Le prix spot du minerai de fer est passé de 144 USD/tonne en janvier 2024 à 91,28 USD en septembre, alors que la production de fonte brute chinoise s'affaiblissait, exerçant une pression sur les producteurs intégrés. Les prévisions à long terme tablent sur 78 USD/tonne d'ici 2034 à mesure que Simandou monte en puissance avec 120 millions de tonnes par an. Les primes sur la ferraille varient selon les régions ; les pénuries de ferraille industrielle propre peuvent faire grimper les coûts d'intrants des fours à arc électrique et freiner les cadences de production. Les subventions chinoises — dix fois supérieures aux moyennes de l'OCDE — faussent davantage les marges mondiales, mettant à rude épreuve les laminoirs moins subventionnés.

Adoption accélérée de barres en polymère renforcé de fibres dans les projets côtiers

Les barres en polymère renforcé de fibres de verre (PRFV) conservent 92 % de leur résistance à la traction lors des essais en milieu marin et offrent une résistance à la fissuration qui séduit les concepteurs côtiers. Les produits hybrides en polymère renforcé de fibres atténuent la fragilité, tandis que l'évolution des codes de conception abaisse les obstacles à la prescription dans les tabliers de ponts et les couronnes de murs de quai. Les analyses du cycle de vie montrent que les économies de maintenance compensent les coûts initiaux de matériaux plus élevés sur 50 ans, évinçant l'acier de certaines niches à haute salinité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance des armatures déformées face à la dynamique de l'acier doux

L'armature déformée a représenté 70,10 % de la part du marché de l'acier d'armature en 2025 grâce à ses performances de liaison supérieures et aux exigences des codes parasismiques. Les codes de construction dans les zones à risque élevé stipulent des profils déformés pour l'efficacité du transfert de charge, ancrant leur rôle dans les éléments structuraux primaires. Les nuances d'acier doux progressent à un TCAC de 5,96 % car les entrepreneurs en rénovation et en milieu marin privilégient la pliabilité et les revêtements anticorrosion qui simplifient les zones de ferraillage dense. La modélisation numérique tempère l'utilisation généralisée des armatures déformées, prescrivant des nuances douces là où les contraintes le permettent, réallouant ainsi les tonnages. Le plan de JSW Steel de porter la production de produits longs à 35 % d'ici 2030 illustre l'alignement stratégique avec la croissance des segments spécialisés.

La demande de barres douces galvanisées et enduites d'époxy augmente pour les jetées, quais et réfections de ponts vieillissants. Les traitements de surface prolongent la durée de vie et compensent les écarts de coûts initiaux par rapport aux options inoxydables. Les avancées dans la micro-alliage élèvent la limite d'élasticité, comblant les lacunes mécaniques avec les variétés déformées. Par conséquent, les producteurs maîtrisant les lignes de revêtement et les petites charges de fusion gagnent des parts dans des contrats de rénovation à plus haute valeur ajoutée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par diamètre : Les spécifications moyennes dominent la demande en infrastructures

Les barres dans la gamme 10-20 mm représentaient 45,30 % de la taille du marché de l'acier d'armature en 2025, portées par les dalles résidentielles et les ossatures commerciales de hauteur intermédiaire. Les entrepreneurs privilégient ce diamètre pour sa compatibilité directe avec les cadres d'étriers standard et les prescriptions d'enrobage du béton. Les projets dépassant les barres de 32 mm s'accélèrent à un TCAC de 6,05 %, propulsés par les monopiles d'éoliennes offshore et les ponts à très grande portée où un module de section supérieur réduit le nombre d'assemblages. Les coulées de fondations massives sur les corridors ferroviaires de la Ceinture et la Route augmentent également le tonnage en grandes barres et optimisent les heures de travail par unité d'acier.

Les petits diamètres ≤ 10 mm s'adressent aux panneaux préfabriqués et aux façades architecturales ; la demande reste stable dans le cadre des essais de logements modulaires. La gamme 20-32 mm croît dans les infrastructures civiles telles que les hôpitaux et aéroports où les critères de charges d'exploitation dépassent les normes résidentielles. Les laminoirs qui fournissent une gamme plus large de diamètres améliorent la flexibilité de la planification de la production et captent des commandes multi-segments.

Par procédé de production : La prédominance du convertisseur à oxygène basique face au défi de durabilité du four à arc électrique

Les filières convertisseur à oxygène basique ont représenté 68,70 % de la taille du marché de l'acier d'armature en 2025, ancrées à des complexes intégrés alimentant des laminoirs à barres en billettes captives à faible coût. Les économies d'échelle ainsi que la pureté du métal liquide renforcent la cohérence mécanique prisée dans le logement de masse. La production par four à arc électrique progresse à un TCAC de 6,30 % à mesure que les budgets carbone se resserrent et que les stocks de ferraille s'approfondissent. Les réseaux électriques décarbonés élèvent le potentiel de réduction des émissions du four à arc électrique à 97 %, suscitant une préférence d'achat dans les appels d'offres d'infrastructures publiques.

Les fours à induction occupent des niches spécialisées telles que les barres inoxydables alliées pour les fondations marines. Les politiques d'ajustement carbone aux frontières pourraient redistribuer les coûts, donnant un avantage à l'exportation aux économies riches en ferraille. Les producteurs intégrant des contrats d'achat d'énergie renouvelable se couvrent contre la volatilité et améliorent leurs références en matière de durabilité dans la notation des appels d'offres.

Par secteur d'utilisation finale : Le secteur non résidentiel tire le double leadership

Le domaine non résidentiel a représenté 55,60 % de la taille du marché de l'acier d'armature en 2025 et devrait croître à un TCAC de 6,14 % jusqu'en 2031, les programmes d'infrastructure et la relocalisation industrielle générant des pipelines de projets records. Les programmes de transport américains financent plus de 56 000 projets, tandis que les usines de semi-conducteurs et les usines de batteries multiplient la demande en armatures dans les profils de dalles sur sol et de semelles épaisses. Les centres de données et les entrepôts logistiques privilégient des hauteurs libres importantes qui augmentent la quantité d'acier d'armature par mètre carré.

La construction résidentielle reste essentielle, soutenue par la croissance démographique et les politiques de logement abordable dans les économies émergentes. Les treillis de barres standardisés maximisent l'utilisation des laminoirs tout en offrant des marges plus faibles. Les bâtiments institutionnels — hôpitaux et universités — spécifient des nuances haute résistance pour la résilience des installations critiques, offrant des points de prix supérieurs qui élèvent les revenus au-delà du tonnage affiché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a conservé 38,90 % de la consommation mondiale en 2025 et devrait afficher le TCAC de référence de 5,86 % jusqu'en 2031. La production d'acier brut en Chine, de 911 millions de tonnes en 2023, s'est concentrée sur le ferroviaire, les machines et les capacités renouvelables plutôt que sur les immeubles résidentiels de grande hauteur, modifiant la composition des nuances et des diamètres. L'Inde a enregistré une croissance annuelle de la demande de 14,5 % et prévoit des gains de 8 à 10 % en 2025 à mesure que les projets de métro, d'aéroport et d'autoroute arrivent à maturité. Les pôles de l'ASEAN, menés par la Malaisie, canalisent les investissements directs étrangers vers des campus de centres de données qui privilégient les cages de barres de 20-32 mm.

L'Amérique du Nord bénéficie de la relocalisation de la fabrication, le secteur de la construction américain représentant plus de la moitié de la consommation nationale d'acier. Les usines de semi-conducteurs liées aux lois CHIPS, ainsi que les usines de composants renouvelables, soutiennent les commandes de barres haute résistance. Le Canada a enregistré une hausse de 5,8 % des mises en chantier non résidentielles en 2024, compensant un ralentissement dans le secteur du logement. Le programme d'infrastructures mexicain de 859 milliards MXN dans les domaines de l'énergie et de la mobilité élargit les corridors continentaux de l'acier.

L'Europe fait face à une demande atténuée, les coûts énergétiques et les risques géopolitiques freinant de nouveaux projets ; la consommation apparente d'acier a reculé de 2,3 % en 2024. Cependant, les obligations de rénovation et les investissements dans l'éolien offshore soutiennent la consommation de barres spéciales. Le Moyen-Orient connaît une forte expansion, l'Arabie saoudite devant dépasser 181,5 milliards USD de dépenses de construction d'ici 2028, drainant des importations de produits longs jusqu'à ce que les expansions locales des ateliers de fusion rattrapent le retard. L'Amérique du Sud affiche une croissance inégale ; le stimulus immobilier brésilien a stimulé les volumes de ciment et, par extension, d'armatures, tandis que les déficits infrastructurels laissent présager de futurs pipelines de méga-projets.

Paysage concurrentiel

Le marché de l'acier d'armature reste très fragmenté : les géants régionaux côtoient des laminoirs spécialisés agiles. China Baowu, ArcelorMittal, JSW Steel et Nucor s'appuient sur l'intégration verticale et la modernisation des laminoirs pour servir à la fois les commandes de produits courants et de haute spécification. JSW Steel a atteint une capitalisation boursière de 30,31 milliards USD en 2025, les expansions de capacité et l'accent sur les produits longs améliorant les marges. Les acteurs équipés de fours à arc électrique gagnent en attractivité durable, en signant des contrats d'énergie renouvelable et en vendant des certificats d'acier bas-carbone aux maîtres d'ouvrage d'infrastructures.

L'activité de fusions et acquisitions s'accélère : Cleveland-Cliffs a absorbé Stelco pour 2,8 milliards USD, sécurisant l'approvisionnement en billettes, tandis qu'Aperam a acquis Universal Stainless pour 539 millions USD afin de sécuriser un complément en matières spéciales. Hyundai Steel s'est engagé à investir 5,8 milliards USD dans un complexe de four à arc électrique aux États-Unis qui alimentera des clients automobiles en tôles et barres de 2,7 millions de tonnes par an, signalant l'intégration entre les constructeurs OEM et les laminoirs.

Les leaders de niche exploitent la technologie de revêtement, les nuances duplex et les systèmes de cintrage numérique pour percer dans les contrats de fondations pour l'éolien marin, la rénovation parasismique et les infrastructures de centres de données. Le contrôle de température piloté par l'IA et le suivi des barres par IoT réduisent l'énergie, diminuent les rebuts et resserrent les livraisons en juste-à-temps, donnant aux laminoirs de taille plus modeste un avantage coût-qualité.

Leaders du secteur de l'acier d'armature

ArcelorMittal

Gerdau S/A

Nucor Corporation

Jiangsu Shagang Group Su

NIPPON STEEL CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hybar, LLC, a démarré la production de ses premières armatures dans un mini-laminoir en acier nouvellement construit à Osceola, Arkansas. Cette réalisation est intervenue vingt-deux mois après que l'entreprise a lancé la construction sur un site vierge de 526 hectares, en utilisant des billettes achetées pour la production.

- Juin 2025 : Trois grands producteurs d'acier américains — Steel Dynamics, Commercial Metals Company (CMC) et Gerdau Long Steel North America — ont annoncé une hausse de prix de 60 USD par tonne courte pour l'acier d'armature. Par ailleurs, ces producteurs ont mis en œuvre une augmentation de prix supplémentaire de 40 USD par tonne courte pour les barres d'armature de 6,10 m (20 pieds).

Portée du rapport mondial sur le marché de l'acier d'armature

L'acier d'armature est une barre d'acier ou un treillis de fils d'acier utilisé dans le béton pour lui apporter une résistance à la traction. En raison de ses qualités physiques, l'acier d'armature est utilisé dans la construction d'autoroutes, de ponts, de barrages et d'habitations. Il fournit une base solide à la structure en cours de construction, tout en renforçant et en assistant le béton sous traction. Le béton a une résistance élevée à la compression mais une faible résistance à la traction. Le marché est segmenté selon le type, les secteurs d'utilisation finale et la géographie. Par type, le marché est segmenté en déformé et doux. Par secteur d'utilisation finale, le marché est segmenté en résidentiel et non résidentiel. Le rapport propose la taille du marché et des prévisions pour 15 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes) pour tous les segments susmentionnés.

| Déformé |

| Doux |

| Inférieur ou égal à 10 mm |

| 10–20 mm |

| 20–32 mm |

| Supérieur à 32 mm |

| Four à arc électrique (FAE) |

| Convertisseur à oxygène basique (COB) |

| Four à induction |

| Résidentiel | |

| Non résidentiel | Commercial |

| Infrastructures | |

| Institutionnel |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Déformé | |

| Doux | ||

| Par diamètre | Inférieur ou égal à 10 mm | |

| 10–20 mm | ||

| 20–32 mm | ||

| Supérieur à 32 mm | ||

| Par procédé de production | Four à arc électrique (FAE) | |

| Convertisseur à oxygène basique (COB) | ||

| Four à induction | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Non résidentiel | Commercial | |

| Infrastructures | ||

| Institutionnel | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu du marché de l'acier d'armature ?

Le marché de l'acier d'armature devrait croître à un TCAC de 5,67 % de 2026 à 2031, passant de 152,96 millions de tonnes à 201,56 millions de tonnes.

Quelle région détient la plus grande part du marché de l'acier d'armature ?

L'Asie-Pacifique représentait 38,90 % de la consommation mondiale en 2025 et devrait rester la plus grande, avec une expansion à un TCAC de 5,86 %.

Pourquoi la technologie du four à arc électrique gagne-t-elle en importance ?

La production par four à arc électrique peut réduire les émissions de la sidérurgie jusqu'à 97 % lorsqu'elle est alimentée par des énergies renouvelables, s'alignant sur les normes croissantes d'achats bas-carbone.

Quel segment de diamètre connaît la croissance la plus rapide ?

Les armatures de diamètre supérieur à 32 mm devraient progresser à un TCAC de 6,05 % jusqu'en 2031, portées par les fondations d'éoliennes offshore et les méga-projets d'infrastructures.

Dernière mise à jour de la page le: