Taille et parts du marché des produits sidérurgiques finis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

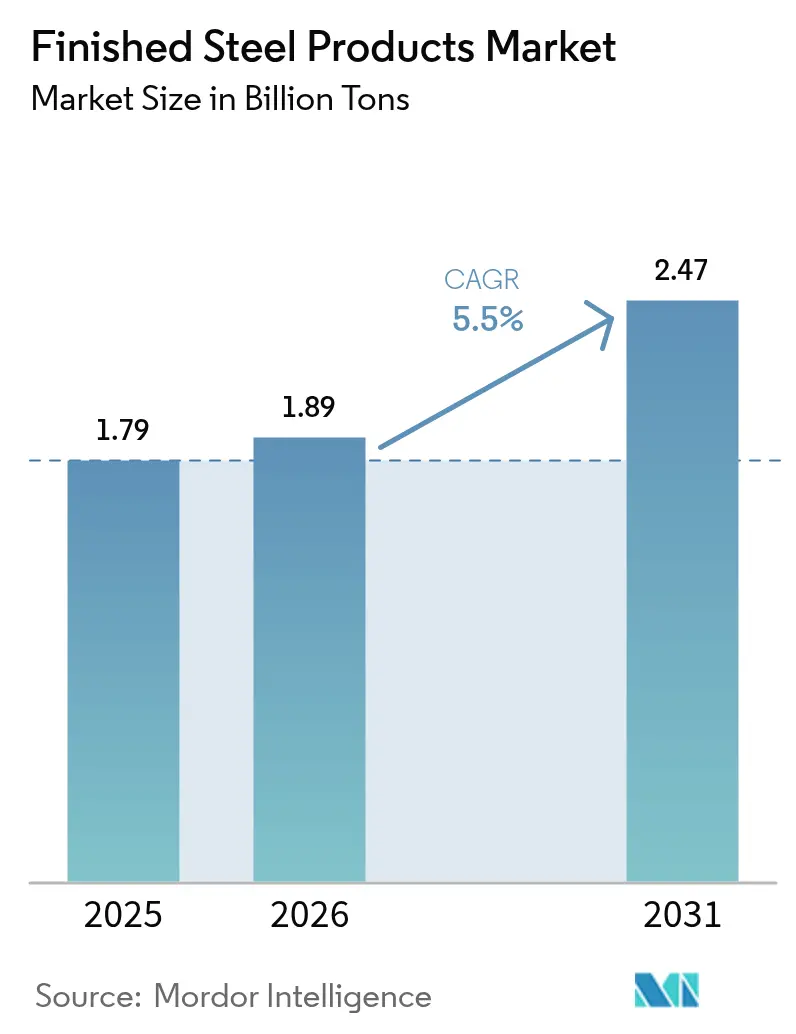

| Volume du Marché (2026) | 1.89 Milliards de tonnes |

| Volume du Marché (2031) | 2.47 Milliards de tonnes |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits sidérurgiques finis par Mordor Intelligence

La taille du marché des produits sidérurgiques finis en 2026 est estimée à 1,89 milliard de tonnes, en hausse par rapport à la valeur de 2025 de 1,79 milliard de tonnes, avec des projections pour 2031 affichant 2,47 milliards de tonnes, croissant à un TCAC de 5,50 % sur la période 2026-2031. Les solides pipelines d'infrastructure en Asie et en Afrique, la pénétration croissante des véhicules électriques (VE) et les déploiements d'énergies renouvelables continuent d'ancrer la croissance des volumes sur le marché des produits sidérurgiques finis. L'augmentation de la capacité des fours à arc électrique (FAE), soutenue par une abondance de ferrailles métalliques, améliore la compétitivité régionale en termes de coûts, tandis que les percées dans la fabrication additive ouvrent de nouvelles opportunités d'ingénierie de précision. La volatilité des prix du minerai de fer et du charbon à coke, couplée aux changements de politique commerciale, remodèle les stratégies d'approvisionnement, mais les dépenses publiques soutenues dans les projets de transport, d'énergie et de logement amortissent les fluctuations cycliques de la demande. Le marché des produits sidérurgiques finis continue de bénéficier du réarmement dans le secteur de la défense, qui stimule la demande premium pour les nuances trempées et revenues (T&R), tandis que les régimes croissants de tarification du carbone accélèrent les mises à niveau des capacités vers des voies de production à faible empreinte carbone.

Principaux enseignements du rapport

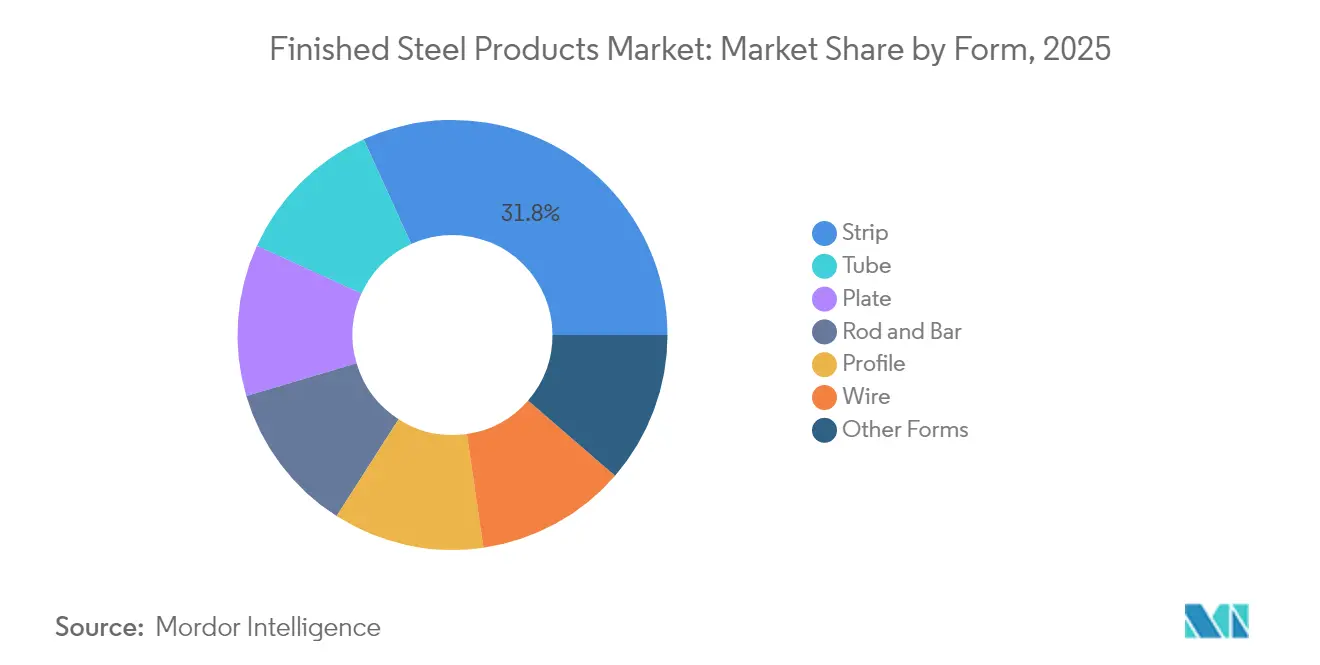

- Par forme, les produits en bande ont dominé avec une part de revenus de 31,78 % en 2025, tandis que les produits tubulaires devraient se développer à un TCAC de 6,24 % jusqu'en 2031.

- Par procédé, le laminage à chaud représentait une part de 47,05 % de la taille du marché des produits sidérurgiques finis en 2025, tandis que la fabrication additive devrait croître à un TCAC de 7,66 % jusqu'en 2031.

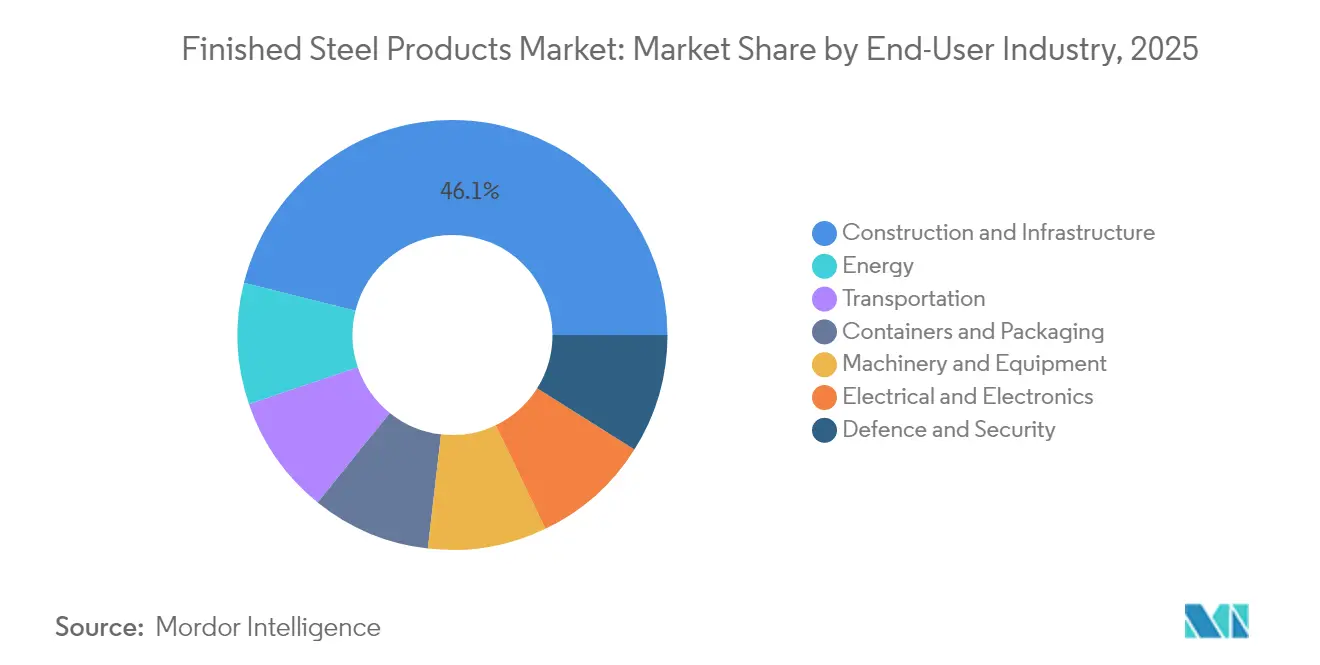

- Par industrie utilisatrice finale, la construction et l'infrastructure ont capturé 46,10 % de la part de marché des produits sidérurgiques finis en 2025 ; les applications énergétiques représentent le segment à la croissance la plus rapide, progressant à un TCAC de 5,95 % au cours de la période de prévision.

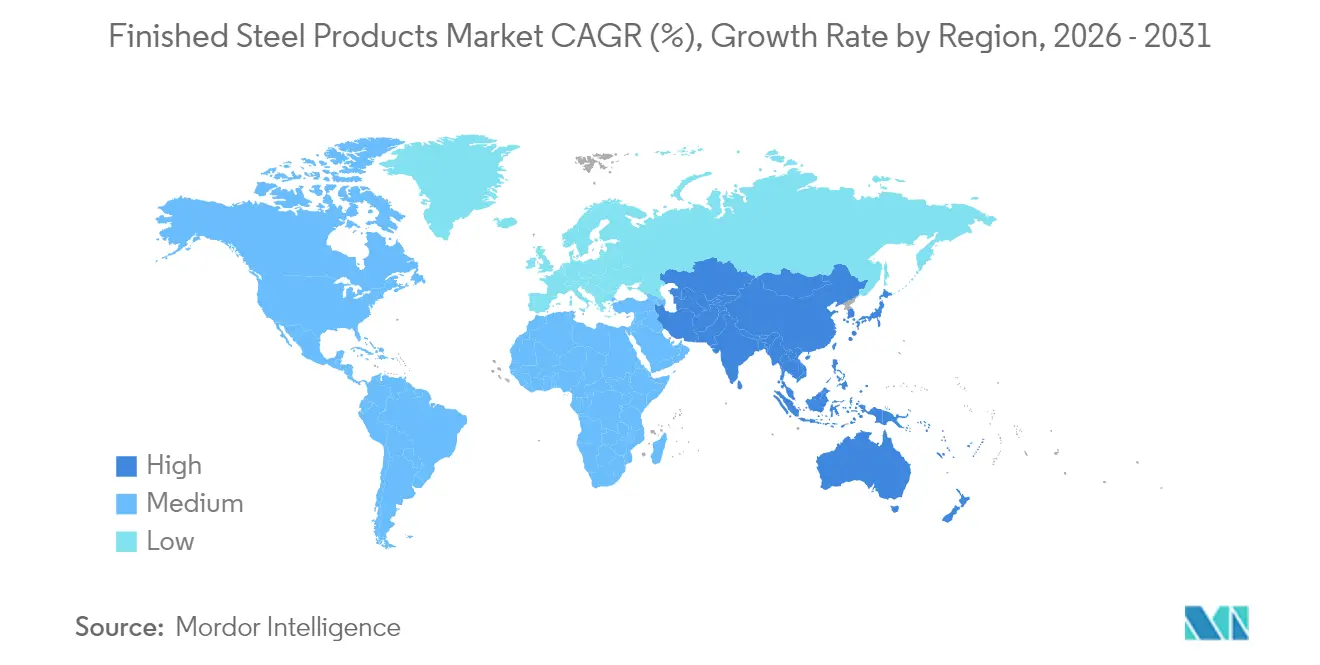

- Par géographie, l'Asie-Pacifique a dominé avec une part de 60,88 % du marché des produits sidérurgiques finis en 2025 et devrait enregistrer le TCAC régional le plus élevé de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits sidérurgiques finis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de l'infrastructure en Asie et en Afrique | +1.80% | Asie-Pacifique au cœur ; Afrique émergente | Moyen terme (2-4 ans) |

| Demande liée aux VE pour l'AHSS et les aciers électriques | +1.20% | Mondial ; plus forte en Chine, en Europe, en Amérique du Nord | Long terme (≥ 4 ans) |

| Déploiement des énergies renouvelables | +0.90% | Mondial | Long terme (≥ 4 ans) |

| Hausse de la disponibilité de la ferraille permettant la croissance de la capacité des FAE | +0.70% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Réarmement dans la défense stimulant les plaques blindées T&R | +0.40% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom de l'infrastructure en Asie et en Afrique

Les besoins annuels en infrastructure de 1 700 milliards USD en Asie et de 67,6 à 107,5 milliards USD en Afrique élargissent la demande de barres structurelles, de poutres et de barres d'armature[1]Banque asiatique de développement, "Répondre aux besoins en infrastructure de l'Asie," adb.org . L'Initiative Ceinture et Route de la Chine s'étend à 140 pays, acheminant d'importants volumes de commandes vers les usines régionales. Le pipeline national d'infrastructure de l'Inde, évalué à 1 400 milliards USD jusqu'en 2025, continue de stimuler les ajouts de capacité intérieure. Les grands producteurs établissent donc des centres de finition en aval plus proches des sites de projets, raccourcissant les délais et renforçant le marché des produits sidérurgiques finis. L'intensification de la localisation contribue également à réduire les émissions de CO₂ liées au transport longue distance.

Demande liée aux VE pour l'acier à haute résistance avancé (AHSS) et les aciers électriques

L'acier à haute résistance avancé (AHSS) constitue actuellement 35 à 40 % de la carrosserie d'un VE type, contre 20 % dans les modèles conventionnels. La capacité de 2 millions d'unités de Tesla et la montée en puissance agressive de BYD laissent entrevoir une consommation d'acier automobile atteignant 25 à 30 millions de tonnes d'ici 2030. Les aciers électriques à grains orientés requis pour les moteurs de traction à 800 volts croissent de 15 à 20 % par an, dégageant des différentiels de prix premium. Les fournisseurs répondent par des cycles rapides de développement d'alliages, des expansions d'emboutissage à chaud et des mises à niveau des revêtements pour préserver leurs parts de marché face aux alternatives en aluminium et en matériaux composites. Ces investissements renforcent le marché des produits sidérurgiques finis à mesure que les constructeurs automobiles réétalonnent leurs équilibres matériaux en termes de poids, de sécurité et de coût.

Déploiement des énergies renouvelables stimulant l'intensité en acier

Les éoliennes consomment 120 à 180 tonnes d'acier par MW, tandis que les installations solaires nécessitent 35 à 45 tonnes par MW. Les ajouts mondiaux d'énergies renouvelables dépassant 300 GW chaque année se traduisent par plus de 30 millions de tonnes de demande annuelle incrémentielle, favorisant les produits en plaque, en tour et en tubulaires. Le développement de l'éolien offshore stimule davantage la demande de nuances résistantes à la corrosion et à haute résistance. Les initiatives de modernisation du réseau ajoutent une croissance soutenue pour les aciers de transformation et de transmission d'électricité, renforçant les perspectives du marché des produits sidérurgiques finis.

Hausse de la disponibilité de la ferraille permettant la croissance de la capacité des FAE

La disponibilité mondiale de ferraille devrait atteindre 800 à 900 millions de tonnes d'ici 2030, portant la part des FAE dans la production d'acier brut de 30 % à 40 %. L'usine de Hyundai Steel en Louisiane, d'une valeur de 5,8 milliards USD et prévue pour 2029, illustre cette tendance vers des mini-aciéries flexibles. Des ressources en ferraille plus importantes réduisent la dépendance au minerai de fer et au charbon à coke, abaissent les émissions opérationnelles et permettent une résilience de l'approvisionnement régional.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du coût des matières premières | -0.80% | Mondial, aiguë dans les régions importatrices | Court terme (≤ 2 ans) |

| Substituts légers (Al, PRFC) dans le transport | -0.60% | Amérique du Nord, Europe, segments automobiles premium | Long terme (≥ 4 ans) |

| Mécanisme d'ajustement carbone aux frontières de l'UE (MACF) et divergence des coûts premium verts | -0.50% | Europe au cœur, répercussions sur les producteurs dépendants des exportations | Moyen terme (2-4 ans) |

| Surcapacité structurelle en Chine et dans le CCG | -0.40% | Mondial, aiguë en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du coût des matières premières pesant sur les marges

Les prix du minerai de fer et du charbon à coke ont fluctué fortement en 2024 et 2025, alors que les perturbations de l'approvisionnement et les variations des devises se combinaient à une reprise inégale de la demande. Vale, Rio Tinto et BHP contrôlent collectivement une part significative du minerai maritime, amplifiant les fluctuations de prix lors des pannes ou des événements météorologiques. Les prix élevés de l'énergie en Europe — souvent deux à trois fois ceux pratiqués en Asie ou aux États-Unis — érodent la compétitivité des aciéries locales. Ces dynamiques contraignent les sidérurgistes à rechercher des contrats d'approvisionnement à long terme, des programmes de couverture et une intégration verticale pour protéger les marges d'EBITDA sur le marché des produits sidérurgiques finis.

Substituts légers défiant les applications traditionnelles

La teneur en aluminium des véhicules particuliers premium est passée à 180-200 kg par véhicule, tandis que les plastiques renforcés de fibres de carbone (PRFC) remplacent l'acier dans les fuselages d'avions et certains panneaux automobiles[2]Massachusetts Institute of Technology Technology Review, "La première installation industrielle au monde pour l'acier vert," technologyreview.com . Les initiatives d'allègement, motivées par les normes d'efficacité énergétique et les priorités d'autonomie des VE, menacent la pénétration de l'acier dans le transport. Les sidérurgistes répliquent avec des nuances d'AHSS de troisième génération offrant des économies de poids comparables à moindre coût, soutenues par des boucles de recyclage établies et une familiarité avec la chaîne d'approvisionnement. L'innovation continue reste essentielle pour maintenir la compétitivité sur le marché des produits sidérurgiques finis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les produits en bande maintiennent leur leadership tandis que les tubes s'accélèrent

Les produits en bande ont généré le volume le plus élevé, capturant une part de 31,78 % en 2025 grâce à la demande de panneaux automobiles, de boîtiers d'appareils électroménagers et de revêtements de construction. La demande soutenue des plateformes de véhicules à caisse autoportante et des composants de bâtiment standardisés maintient un taux d'utilisation élevé des usines. La taille du marché des produits sidérurgiques finis pour les produits en bande devrait maintenir une croissance régulière à mesure que les exigences en matière de qualité de surface augmentent. Les produits tubulaires, bien que plus faibles en volume, devraient atteindre le TCAC le plus rapide de 6,24 % jusqu'en 2031, soutenus par les extensions de pipelines, les tours d'énergie renouvelable et les installations de CVC. Les tubes de précision pour les conduites de carburant automobiles et les circuits hydrauliques aérospatiaux commandent des marges premium, encourageant les investissements dans les systèmes avancés de soudage et d'inspection.

Les dépenses d'infrastructure soutenues dans les marchés émergents soutiennent les ventes de plaques en section lourde, tandis que la tige et la barre bénéficient de la demande en béton armé. Les profilés et les formes en fil occupent des niches dans les structures d'ingénierie et les applications électroniques. Les producteurs continuent d'optimiser la flexibilité des lignes pour passer des produits en bande aux produits tubulaires en fonction des signaux des marchés finaux, préservant la compétitivité sur le marché des produits sidérurgiques finis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par procédé : le laminage à chaud domine, la fabrication additive gagne en dynamisme

Le laminage à chaud a conservé une part de revenus de premier plan de 47,05 % en 2025, alimenté par son efficacité économique et son adéquation aux applications en volume dans l'automobile, la construction et les équipements lourds. Les technologies modernes de coulée continue et de laminage de brames minces améliorent le rendement et réduisent la consommation d'énergie, maintenant la pertinence du laminage à chaud même sous les pressions de décarbonation. La production par fabrication additive, bien que représentant moins de 1 % du tonnage, devrait bondir à un TCAC de 7,66 %. Les supports de moteurs aérospatiaux, les implants médicaux et les inserts d'outillage mènent l'adoption précoce, démontrant la valeur de la technologie dans la fabrication de formes quasi nettes et le prototypage rapide.

Le procédé pyrométallurgique en une seule étape de Hertha Metals, validé dans son usine pilote au Texas, souligne le potentiel perturbateur de l'impression en métal fondu à petite échelle, promettant 30 % d'économies d'énergie et 98 % de réduction des émissions lorsqu'il est alimenté par de l'hydrogène propre. Le laminage à froid, le forgeage, la coulée, l'extrusion et le tréfilage restent essentiels, en particulier pour les applications à haute précision ou à haute résistance, mais l'allocation en capital migre progressivement vers des lignes hybrides capables de finition additive. Ces évolutions maintiennent le marché des produits sidérurgiques finis adaptable aux nouvelles plateformes technologiques.

Par industrie utilisatrice finale : la construction mène ; l'énergie progresse rapidement

La construction et l'infrastructure ont consommé 46,10 % du volume total en 2025, reflétant une urbanisation soutenue et de grands projets de transport. Le développement résidentiel rapide dans les économies émergentes continue de soutenir les ventes de barres d'armature, tandis que les rénovations de l'immobilier commercial stimulent les poutres et les sections structurelles. La taille du marché des produits sidérurgiques finis liée à la construction devrait croître régulièrement à mesure que les gouvernements priorisent l'accessibilité au logement et les ouvrages publics résilients face au changement climatique.

Les applications énergétiques représentent l'utilisation finale à la croissance la plus rapide, avec un TCAC prévu de 5,95 % jusqu'en 2031. Chaque MW de capacité éolienne installée nécessite jusqu'à 180 tonnes d'acier, et plus de 300 GW d'ajouts annuels d'énergies renouvelables se traduisent par une demande significative en plaques et en tubulaires. Les mises à niveau des lignes de transmission et les projets de stockage par batteries renforcent davantage la consommation d'acier électrique. Le transport, les machines, l'emballage, l'électronique et la défense ajoutent des flux de volumes diversifiés, atténuant la volatilité sectorielle spécifique et renforçant la robustesse du marché des produits sidérurgiques finis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré la plus grande part à 60,88 % en 2025 et devrait se développer à un TCAC de 6,12 %, combinant une consommation intérieure massive avec une capacité d'exportation. La production d'acier brut de la Chine a dépassé 1 milliard de tonnes en 2024, bien que les expérimentations de tarification du carbone et les réglementations sur les échanges de capacité orientent les aciéries vers la finition de haute qualité et les projets d'acier vert. Le pipeline national d'infrastructure de l'Inde, d'une valeur de 1 400 milliards USD, accélère la demande intérieure, tandis que l'Asie du Sud-Est bénéficie de la montée en puissance de la fabrication d'électronique et d'appareils électroménagers. Les incitations politiques en faveur du fer à réduction directe (FRD) à base d'hydrogène et des FAE à base de ferraille visent à équilibrer la croissance avec les engagements en matière d'émissions, soutenant ainsi le marché des produits sidérurgiques finis.

L'Amérique du Nord se réorganise autour de la sécurité de la chaîne d'approvisionnement après l'imposition en mars 2025 de droits de douane à l'importation de 25 %. Les extensions de FAE, telles que le projet de Hyundai Steel en Louisiane, exploitent l'abondance de ferraille et l'énergie bon marché. Les équipementiers régionaux favorisent de plus en plus l'approvisionnement local pour atténuer les coûts tarifaires et les risques géopolitiques, soutenant le marché des produits sidérurgiques finis malgré un ralentissement cyclique de la construction.

L'Europe fait face à des défis de décarbonation et de sauvegarde des importations dans le cadre de son Plan d'action pour l'acier, visant une réduction de 15 % des flux hors UE d'ici 2026. Les différentiels de prix de l'énergie et les taxes carbone pèsent sur les marges, mais les pilotes de FRD à base d'hydrogène et les programmes de ferraille en économie circulaire positionnent les aciéries européennes comme précurseurs dans les nuances premium à faible empreinte carbone. L'Amérique du Sud tire parti de ses abondantes réserves de minerai de fer et de son énergie renouvelable pour attirer des investissements dans l'acier vert, tandis que le Moyen-Orient et l'Afrique, responsables de 45 % du FRD mondial, visent à desservir les corridors d'acier vert émergents reliant les régions riches en ressources aux centres de demande en Europe et en Asie. Ces stratégies régionales soutiennent collectivement la résilience à long terme du marché des produits sidérurgiques finis.

Paysage réglementaire

Les règles commerciales et de conformité carbone façonnent de plus en plus les flux transfrontaliers de produits sidérurgiques finis, en particulier vers l'Europe. L'Union européenne est passée au régime définitif du mécanisme d'ajustement carbone aux frontières (MACF) le 1er janvier 2026, exigeant que les déclarants autorisés achètent des certificats MACF pour couvrir les émissions intégrées dans l'acier importé et déposent des déclarations annuelles pour l'année civile 2026 (échéance le 30 septembre 2027). Les outils de sauvegarde et de quota restent également actifs, le Comité des sauvegardes de l'OMC ayant examiné 38 mesures de sauvegarde spécifiques à des produits en avril 2026, dont 12 concernant l'acier et les produits métalliques.

L'Europe a également renforcé la gestion des importations d'acier via la conception des quotas. Le règlement (UE) 2026/1384 est entré en vigueur le 1er juillet 2026, remplaçant les mesures de sauvegarde antérieures par un système révisé de contingent tarifaire (TRQ) qui réduit les volumes d'importation en franchise de droits par rapport aux niveaux précédents et porte les droits hors quota à 50 %, ce qui renforce les incitations à l'approvisionnement régional et pour les fournisseurs capables de documenter une production à plus faible empreinte carbone. Le Royaume-Uni a mis en œuvre une mesure de défense commerciale parallèle sur l'acier le 1er juillet 2026, avec des tarifs hors quota similairement plus élevés et un débat accru autour de concepts de traçabilité d'origine tels que le melt-and-pour, augmentant les exigences de conformité et de traçabilité tout au long de la chaîne d'approvisionnement de l'acier fini.

Analyse de la chaîne de valeur

La chaîne de valeur des produits sidérurgiques finis débute par les matières premières amont (minerai de fer, charbon à coke, matières métalliques telles que la ferraille et le DRI, et alliages) et se poursuit par la production de fonte et d'acier (filières BF/BOF et EAF), la coulée, le laminage primaire, et la finition en aval (laminage à chaud, laminage à froid, revêtement, fabrication de tubes, tréfilage, et traitement spécialisé comme la fabrication additive pour certaines pièces). La concentration des intrants amont clés, y compris les principaux fournisseurs de minerai de fer par voie maritime, et la volatilité de la logistique en vrac peuvent rapidement se répercuter sur les délais de livraison et la tarification des produits finis. Le choix de la filière, en particulier selon que la production repose sur l'EAF à base de ferraille ou le BF/BOF à base de minerai, influe de plus en plus sur les profils d'émissions et l'éligibilité commerciale sur les marchés d'importation réglementés.

En aval, les centres de service, les transformateurs, les entrepreneurs EPC et les fabricants OEM transforment l'acier fini en composants de construction, en infrastructures énergétiques (tours, tuyaux, tôles), en pièces de transport et en emballages, la distribution étant façonnée par les mesures commerciales et la régionalisation. Le suivi de l'OCDE met en évidence une surcapacité structurelle (plus de 600 Mt en 2024) et une pression accrue à l'exportation (la Chine a exporté 118,2 Mt en 2024), intensifiant la concurrence et poussant les producteurs à rééquilibrer leurs réseaux vers une finition localisée et un approvisionnement plus proche des clients. Ce repositionnement de la chaîne d'approvisionnement se manifeste par l'usine intégrée EAF de 2,7 Mt de Hyundai Steel en Louisiane, d'un montant de 5,8 milliards USD (visant 2029), et par l'acquisition d'U.S. Steel par Nippon Steel pour 14,9 milliards USD, finalisée en juin 2025 dans le cadre d'un accord de sécurité nationale américain incluant un plan d'investissement jusqu'en 2028, deux opérations qui resserrent le lien entre les capacités de production domestiques et la disponibilité d'acier fini dans les principales régions consommatrices.

Paysage concurrentiel

Le marché des produits sidérurgiques finis présente une concentration très fragmentée. China Baowu Steel Group mène la production mondiale, suivi d'ArcelorMittal, POSCO, HBIS et Nippon Steel, mais des nuances spécialisées et la proximité régionale accordent aux aciéries plus petites des poches de compétitivité.

Les mouvements stratégiques s'articulent autour de l'intégration verticale, de la décarbonation et de la numérisation. U.S. Steel a conclu un partenariat de maintenance assistée par IA avec Gecko Robotics en 2025 pour améliorer la disponibilité des actifs et réduire les coûts d'inspection. Nucor a investi dans la technologie de fer zéro carbone d'Electra pour sécuriser des matières premières à faibles émissions pour son réseau de FAE. ArcelorMittal et BHP ont conjointement fait progresser des essais pilotes d'acier vert intégrant l'injection d'hydrogène dans les hauts fourneaux, visant des réductions d'émissions de 30 % d'ici 2030.

Les changements de politique commerciale remodèlent également la dynamique concurrentielle. L'administration Biden a bloqué l'acquisition proposée par Nippon Steel de U.S. Steel pour 14,9 milliards USD pour des raisons de sécurité nationale en 2025, signalant un contrôle accru des consolidations transfrontalières. Pendant ce temps, les mesures de sauvegarde européennes découragent les importations à bas prix, accélérant les ajouts de capacité des mini-aciéries régionales. Des percées telles que la technologie pyrométallurgique à cycle rapide de Hertha Metals menacent de perturber l'économie d'échelle traditionnelle en permettant des micro-aciéries rentables de 500 000 tonnes. Ces développements maintiennent le marché des produits sidérurgiques finis dynamique et axé sur l'innovation.

Leaders du secteur des produits sidérurgiques finis

ArcelorMittal

Baosteel Group

Nippon Steel Corporation

HBIS Group

POSCO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un ensemble d'opportunités clé émerge autour de l'approvisionnement en acier fini conforme et traçable vers les marchés d'importation réglementés, en particulier l'Europe. Le régime définitif du MACF de l'UE à partir du 1er janvier 2026 et la mise en œuvre le 1er juillet 2026 du règlement (UE) 2026/1384, incluant des TRQ plus stricts et des droits hors quota plus élevés, accroît la valeur des données documentées sur les émissions intégrées et de la transparence sur l'origine. Cela ouvre davantage de possibilités pour les producteurs et transformateurs capables de fournir des empreintes carbone produit auditables, d'améliorer le contrôle des intrants à base de ferraille et d'intégrer le reporting numérique tout au long de la chaîne allant de l'usine au centre de service.

Une deuxième opportunité concerne le développement de la capacité domestique et régionale d'acier fini dans les corridors à forte demande, où la localisation des infrastructures et de la fabrication stimule de nouveaux projets et des mises à niveau du mix produits. L'Inde offre des preuves d'investissement concrètes en 2026, notamment JSW Steel qui a lancé le développement d'une aciérie intégrée de 13,2 Mtpa à Paradeep, dans l'Odisha (mai 2026), et ArcelorMittal Nippon Steel India qui a débuté les travaux d'une usine intégrée de 8,2 Mtpa à Visakhapatnam, dans l'Andhra Pradesh (mars 2026), tandis que Tata Steel a présenté les allocations de dépenses d'investissement pour l'exercice 2027 destinées à ses opérations indiennes, telles que les extensions de fer-blanc et de fil (juillet 2026). Ces programmes soutiennent les ajouts de finition en aval pour les bandes à valeur ajoutée, les produits revêtus, les tubes et le fil, en cohérence avec la demande de la construction et de l'énergie, tout en levant les obstacles pour les applications automobiles et électriques de qualité supérieure difficiles à remplacer par des importations banalisées.

Développements récents du secteur

- Juillet 2026 : Baosteel et Primetals Technologies ont mis en service une nouvelle machine de coulée à Shanghai. Cette mise à niveau améliore la qualité et le débit de l'approvisionnement en brames en aval, soutenant une production de bandes et de tôles à plus haute spécification à mesure que les exigences de surface et de constance se renforcent dans l'automobile, l'électroménager et les applications énergétiques.

- Juin 2026 : ArcelorMittal a annoncé une collaboration stratégique avec Amazon Web Services (AWS) visant à accélérer l'automatisation industrielle et à permettre des solutions de construction à plus faible empreinte carbone. Ce partenariat relie la numérisation au rendement, à la disponibilité et au reporting des émissions, ce qui peut influencer la compétitivité des produits sidérurgiques finis certifiés et conformes.

- Mars 2026 : Nippon Steel a finalisé un montage de financement permanent lié à son acquisition d'U.S. Steel, levant environ 900 milliards de yens via un cofinancement mené par la JBIC et d'autres institutions. Ce financement sécurisé soutient le programme d'investissement post-transaction et la trajectoire de modernisation des capacités, susceptible d'élargir la disponibilité d'acier fini de qualité supérieure aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les produits sidérurgiques finis prêts à la vente et à l'utilisation après conversion de l'acier à partir d'intrants semi-finis en formes commerciales finales via le laminage, le forgeage, la coulée et les étapes de finition associées, et il est mesuré en volume physique expédié et consommé dans les principales industries d'utilisation finale.

Exclusions de périmètre : nous excluons le minerai de fer amont, le charbon à coke, la collecte de ferraille et l'acier semi-fini (blooms, billettes et brames) non encore converti en formes finies.

Aperçu de la segmentation

- Par forme

- Plaque

- Bande

- Tige et barre

- Profilé

- Tube

- Fil

- Autres formes

- Par procédé

- Laminage à chaud

- Laminage à froid

- Forgeage

- Coulée

- Extrusion et tréfilage

- Fabrication additive d'acier

- Par industrie utilisatrice finale

- Construction et infrastructure

- Transport

- Énergie

- Conteneurs et emballages

- Électricité et électronique

- Machines et équipements

- Défense et sécurité

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une vision claire de la production d'acier, des flux commerciaux et de l'utilisation en aval, afin que le bassin de demande puisse être expliqué en termes simples. Nous nous appuyons sur des sources publiques telles que les publications de la World Steel Association, les offices nationaux de statistiques, les portails de statistiques douanières et commerciales, les séries chronologiques de taux de change des banques centrales pour la conversion des devises, ainsi que les jeux de données énergétiques et d'infrastructure d'agences telles que l'AIE et la Banque mondiale à titre de contexte.

Parallèlement, les rapports annuels d'entreprises, les présentations aux investisseurs et les mises à jour de production sont utilisés pour comprendre les évolutions du mix produits entre produits plats et longs, ainsi que l'impact des cycles d'utilisation et de maintenance sur l'offre. Les bases de données de brevets et les revues spécialisées en métallurgie et en fabrication à comité de lecture sont utilisées pour vérifier les tendances de procédés susceptibles de modifier le rendement et la production finie. Pour les données financières d'entreprise et les vérifications des importations et exportations au niveau des expéditions, nous utilisons également certains abonnements payants à des bases de données lorsque cela est pertinent. Les sources listées ci-dessus sont illustratives, et d'autres références publiques et internes sont examinées pour collecter des données, les valider et clarifier les questions ouvertes.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires sont utilisés pour vérifier la cohérence de ce qui est comptabilisé comme acier fini, et la manière dont les volumes sont enregistrés parmi les aciéries, transformateurs, distributeurs et grands utilisateurs finaux. Nous nous entretenons avec des répondants commerciaux et opérationnels, ainsi qu'avec des équipes achats et techniques, couvrant les centres de demande en APAC, EMEA et Amériques, afin que les hypothèses sur le mix, l'utilisation et les fuites commerciales puissent être corrigées avant la construction du modèle final.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXOs) : 16 % | APAC : 42 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 32 % |

| Petits acteurs : 22 % | Managers : 59 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

La construction principale utilise une approche descendante où les données de production et de commerce sont reconstituées en consommation apparente, puis filtrées en volumes d'acier fini après prise en compte des rendements de transformation et du mix produits. Pour maintenir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives telles que des taux d'exécution échantillonnés de la production des aciéries, des vérifications du débit des distributeurs, et des répartitions typiques de la demande en tonnes par secteur partagées par les acteurs du secteur.

Les intrants clés du modèle comprennent les tendances de production d'acier brut et d'acier fini, les balances import-export par groupe de produits, les ajouts de capacité et les taux d'utilisation, ainsi que des indicateurs d'utilisation finale tels que les mises en chantier de construction et la production automobile. Les signaux de prix et de valeur sont traités avec prudence, car l'acier fini évolue selon le mix de nuances et le calendrier des contrats. Par conséquent, la logique de PVM n'est appliquée qu'une fois la base de volume stabilisée et vérifiée par rapport au schéma d'expédition modélisé.

Pour les prévisions, une analyse de scénarios est utilisée autour des moteurs macroéconomiques de la demande et des évolutions de capacité, puis les scénarios sont affinés à l'aide du consensus d'experts issu des entretiens sur les cycles de reconstitution des stocks attendus, les impacts des politiques commerciales et la normalisation des délais de livraison. Lorsque les points de contrôle ascendants sont limités dans certains pays ou pour des formes de produits plus restreintes, des ratios de substitution issus de marchés similaires sont appliqués, puis ajustés à l'aide de signaux d'intensité commerciale et d'utilisation.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant la consommation modélisée à des signaux indépendants tels que l'utilisation d'acier déclarée par secteur, les tendances d'utilisation et les évolutions commerciales observées, ainsi qu'en examinant tout écart inhabituel au niveau national et régional. Lorsque les différences dépassent les limites attendues, les hypothèses sont revues et, si nécessaire, les répondants sont recontactés pour confirmer si le changement est réel ou lié à un effet de calendrier.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes qui vérifient la cohérence arithmétique, la gestion des unités, et si les variables clés évoluent ensemble dans la bonne direction. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des montées en puissance majeures de capacité, des restrictions commerciales ou des mouvements de change marqués. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des produits sidérurgiques finis selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les produits sidérurgiques finis peuvent sembler très éloignées les unes des autres, car les auteurs ne mesurent pas toujours la même chose, et parfois l'unité (valeur ou volume) est intégrée au chiffre principal sans être explicite. Les écarts proviennent également de la manière dont le commerce est traité, dont le mix produits est géré, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque les prix de l'acier et les taux de change évoluent.

Un facteur d'écart courant est le choix entre un dimensionnement basé sur le chiffre d'affaires et un dimensionnement basé sur le tonnage, car l'un peut évoluer fortement avec les variations de PVM même lorsque les volumes restent plus stables. Un autre facteur est la fréquence d'actualisation et le calendrier des devises, où les taux de change et les révisions trimestrielles des prix peuvent modifier le chiffre rapporté, et ces contrôles sont mis à jour plus fréquemment dans la boucle de validation utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,89 milliard USD (2026) | |

| Éditeur sectoriel A | 2,10 milliards USD (2024) | Utilise un chiffre en valeur pour une année de référence différente et semble mêler un cadrage en chiffre d'affaires à un récit de segmentation large, ce qui peut sous-estimer l'impact du PVM de l'acier et du calendrier des changes sur la comparabilité d'une année à l'autre. |

| Cabinet de conseil B | 510,92 milliards USD (2025) | Représente un périmètre de valeur beaucoup plus large qui couvre probablement les revenus des produits sidérurgiques en général dans toutes les régions, de sorte que ce chiffre n'est pas directement comparable à un périmètre défini par le volume d'acier fini et peut s'accroître avec les cycles de prix. |

Pris ensemble, cet écart reflète surtout des choix d'unité et de périmètre, plutôt qu'un véritable désaccord sur l'orientation sous-jacente de la demande en acier. En maintenant le bassin de demande lié à la production plus le commerce, puis en y superposant des ajustements transparents de rendement et de mix, l'estimation reste traçable à des intrants reproductibles pouvant être revus à chaque actualisation.

Questions clés traitées dans le rapport

Quelle sera la taille de la demande mondiale de produits sidérurgiques finis d'ici 2031 ?

Le volume devrait atteindre 2,47 milliards de tonnes d'ici 2031, reflétant un TCAC de 5,50 % par rapport aux niveaux de 2026.

Quelle région contribue le plus à la croissance de l'acier fini ?

L'Asie-Pacifique domine avec 60,88 % du volume de 2025 et devrait croître à un TCAC de 6,12 % jusqu'en 2031, portée par la Chine, l'Inde et l'Asie du Sud-Est.

Quel segment de l'acier fini se développe le plus rapidement ?

Les produits tubulaires, soutenus par les projets d'infrastructure énergétique et les utilisations industrielles de précision, devraient afficher un TCAC de 6,24 % jusqu'en 2031.

Comment la décarbonation influence-t-elle les procédés sidérurgiques ?

Les investissements se déplacent vers la capacité des FAE et la réduction directe à base d'hydrogène, tandis que la fabrication additive offre une fabrication de formes quasi nettes économe en énergie.

Quels sont les principaux risques auxquels font face les producteurs ?

La volatilité du coût des matières premières, l'incertitude des politiques commerciales et la concurrence des substituts légers tels que l'aluminium et les PRFC constituent des vents contraires.

Dernière mise à jour de la page le: