Taille et part du marché des matériaux minéraux stratégiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taux de croissance | 5.00% CAGR |

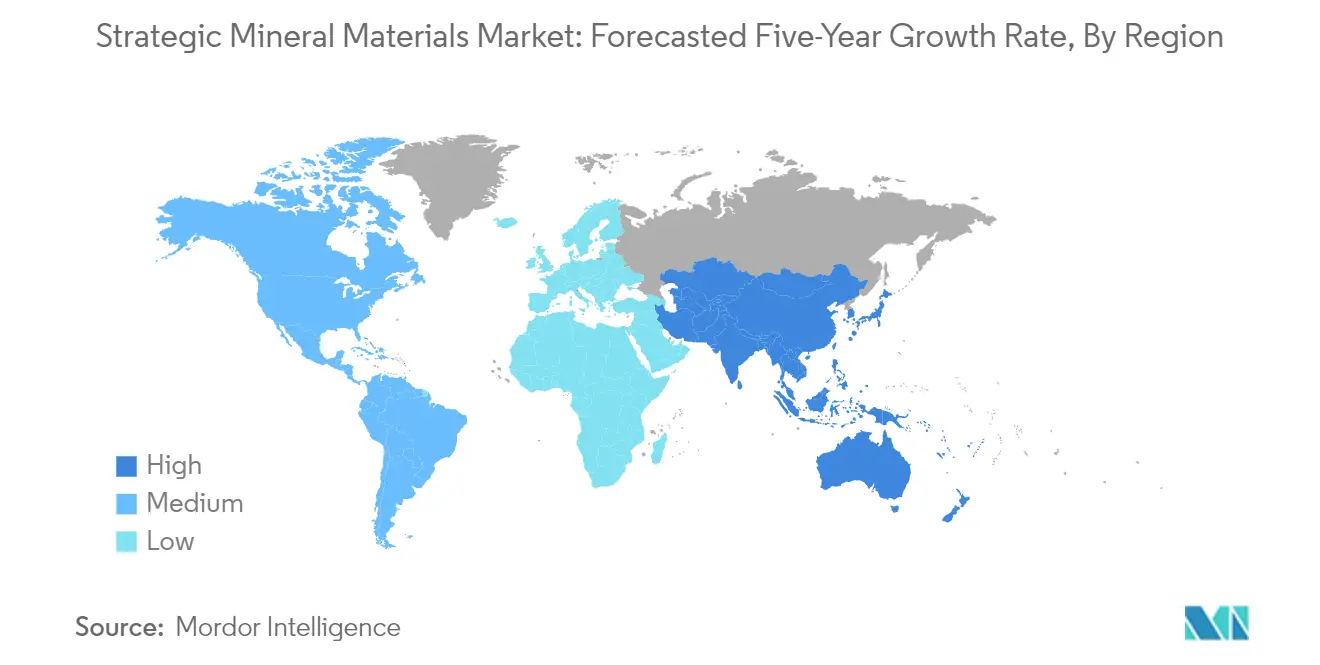

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux minéraux stratégiques par Mordor Intelligence

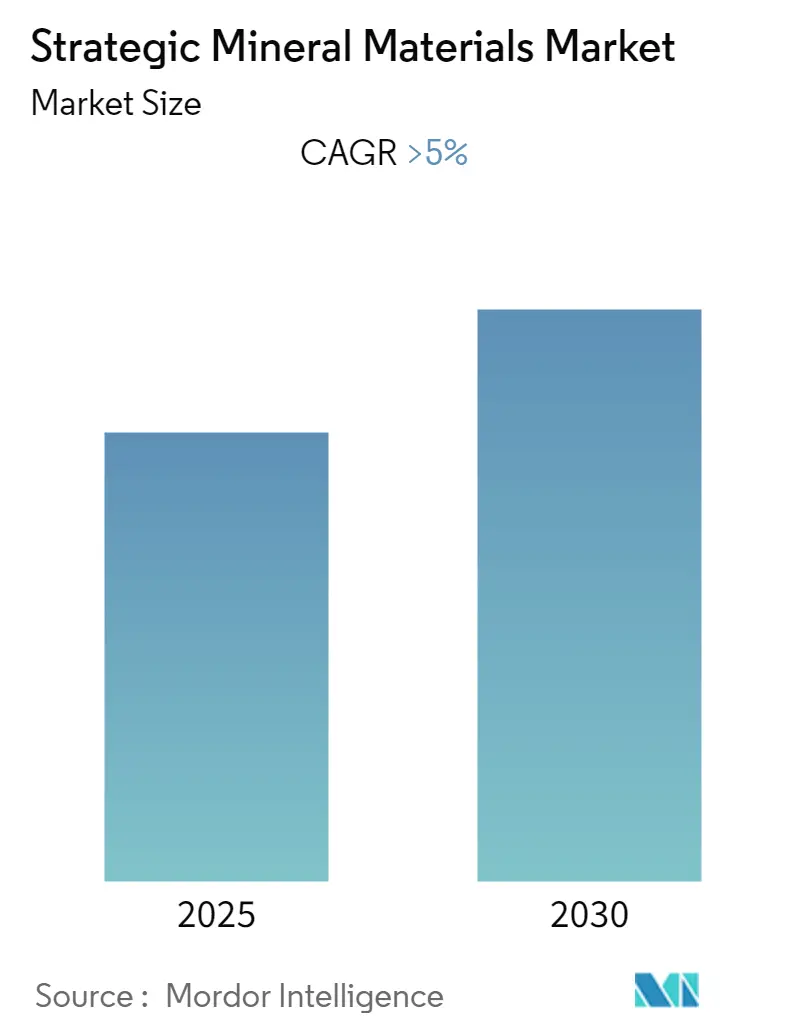

Le marché des matériaux minéraux stratégiques devrait enregistrer un TCAC supérieur à 5 % au cours de la période de prévision.

L'industrie des matériaux stratégiques connaît une transformation significative sous l'effet des tensions géopolitiques et de l'augmentation des dépenses de défense dans le monde entier. Le Département de la Défense des États-Unis a identifié plus de 250 « matières premières critiques » essentielles pour les industries militaires et civiles, soulignant leur rôle crucial dans la sécurité nationale. Selon l'Institut international de recherche sur la paix de Stockholm, le budget de défense des États-Unis représentait près de 40 % des dépenses militaires mondiales en 2022, avec une augmentation de 71 milliards USD par rapport à l'année précédente, en partie due à l'aide militaire à l'Ukraine. Cette attention accrue portée aux capacités de défense a entraîné une demande accrue de minéraux critiques dans les applications militaires, des composants électroniques avancés aux composants aérospatiaux.

Les secteurs de l'électronique et des semi-conducteurs continuent de générer une demande substantielle de matériaux stratégiques, avec des investissements majeurs qui reconfigurent le paysage industriel. L'industrie électronique allemande, la plus grande d'Europe, a atteint un volume de marché dépassant 220 milliards EUR en 2022, employant plus de 1,6 million de travailleurs en Allemagne et à l'étranger. La croissance robuste du secteur est complétée par des développements significatifs dans la fabrication de semi-conducteurs, illustrés par l'accord d'Intel avec le gouvernement allemand pour investir près de 32 milliards EUR au cours de la prochaine décennie dans le développement de la chaîne de valeur des semi-conducteurs, allant de la R&D à la fabrication et aux technologies d'emballage.

La transition vers l'énergie propre accélère la demande de matières premières critiques dans de multiples applications. Aux États-Unis, les installations de l'industrie solaire ont augmenté de 47 % au premier trimestre 2023 par rapport au premier trimestre 2022, le solaire photovoltaïque représentant 54 % de toutes les nouvelles capacités de production d'électricité ajoutées. Le secteur des véhicules électriques a affiché une croissance remarquable, avec des ventes de voitures électriques aux États-Unis augmentant de 55 % en 2022, atteignant une part de 8 % des ventes de nouvelles voitures. Cette expansion rapide des technologies d'énergie propre a intensifié le besoin de divers éléments de terres rares utilisés dans les panneaux solaires, les batteries et d'autres applications d'énergie renouvelable.

Le paysage mondial de l'exploitation minière et de la production subit une restructuration significative alors que les pays cherchent à sécuriser des chaînes d'approvisionnement fiables pour les matériaux stratégiques. Les grandes sociétés minières élargissent leurs opérations et développent de nouveaux projets pour répondre à la demande croissante. Par exemple, en mars 2023, JX Nippon Mining & Metals Corp a rejoint un projet de production de tantale à la mine de Mibra au Brésil, marquant son entrée sur le marché des métaux rares. De même, des entreprises comme Anglo American Platinum ont maintenu leur position de principaux producteurs d'éléments du groupe du platine, avec une production totale d'environ 3,8 millions d'onces, démontrant la capacité de l'industrie à augmenter la production en réponse aux demandes du marché. L'accent mis sur la sécurisation des métaux spéciaux est crucial pour maintenir un avantage concurrentiel dans ce marché en évolution.

Tendances et perspectives du marché mondial des matériaux minéraux stratégiques

Accent croissant sur le maintien de la sécurité nationale et économique

Les tensions géopolitiques mondiales croissantes ont conduit à une augmentation significative des dépenses de défense dans le monde entier, le budget de défense des États-Unis représentant près de 40 % de toutes les dépenses militaires des nations dans le monde en 2022. Les dépenses de défense des États-Unis ont augmenté de 71 milliards USD en 2022 par rapport à l'année précédente, les amenant à dépenser plus pour la défense que les dépenses combinées des 10 pays suivants. Le Département de la Défense des États-Unis (DOD) a identifié plus de 250 « matériaux stratégiques » et « minéraux critiques » qui sont essentiels pour soutenir les opérations militaires et les industries civiles essentielles, soulignant l'importance croissante de la sécurisation de ces ressources pour la sécurité nationale.

L'avancement technologique et les efforts de modernisation de l'industrie de la défense stimulent la demande de « matériaux de défense ». En septembre 2023, l'armée des États-Unis a approuvé le programme radar Sentinel A4 pour entrer en production initiale à faible cadence, avec 19 systèmes devant être livrés d'ici l'exercice fiscal 2025. Ce système radar de nouvelle génération, qui peut simultanément identifier et suivre plusieurs types de menaces, nécessite divers « matériaux stratégiques » pour ses composants avancés. De même, les efforts de modernisation militaire de la Chine ont conduit à l'expansion des capacités de production de nouveaux aéronefs, notamment des chasseurs de cinquième génération comme le J-20 et des chasseurs de 4,5e génération tels que le J-10C et le J-16, ainsi que des mises à niveau significatives des navires de guerre pour renforcer ses capacités maritimes.

Demande croissante des technologies d'énergie propre

La transition vers l'énergie propre crée une demande sans précédent de « minéraux critiques » dans diverses technologies d'énergie renouvelable et applications de véhicules électriques. Dans le secteur de l'énergie éolienne, l'Europe a installé un nombre record de parcs éoliens en 2022, avec une augmentation de près de 4 % par rapport à 2021. Le secteur éolien terrestre allemand a affiché une croissance impressionnante au premier semestre 2023, installant 331 éoliennes d'une capacité combinée de 1 565 mégawatts, représentant 65 % de la capacité totale installée sur l'ensemble de l'année 2022. Le pays vise à tirer 80 % de son électricité des énergies renouvelables d'ici 2030, avec une puissance éolienne terrestre projetée à 115 GW.

La révolution des véhicules électriques génère une demande significative de « minéraux pour batteries » et de « ressources critiques » associées. La demande de batteries lithium-ion pour l'automobile a augmenté d'environ 65 %, passant de 330 GWh en 2021 à 550 GWh en 2022, principalement en raison de la croissance des ventes de voitures particulières électriques. En Chine, le marché des batteries automobiles a progressé de plus de 70 % en 2022 par rapport à 2021, tandis qu'aux États-Unis, la demande de batteries a augmenté d'environ 80 %. Cette croissance est soutenue par des investissements majeurs dans les capacités de fabrication de batteries, tels que l'investissement de 11,4 milliards USD de Ford Motor Company dans le Tennessee et le Kentucky pour la fabrication avancée de camions électriques et de batteries lithium-ion, annoncé en partenariat avec SK Innovation Co. Ltd.

Analyse des segments : par application

Segment du silicomanganèse sur le marché des matériaux minéraux stratégiques

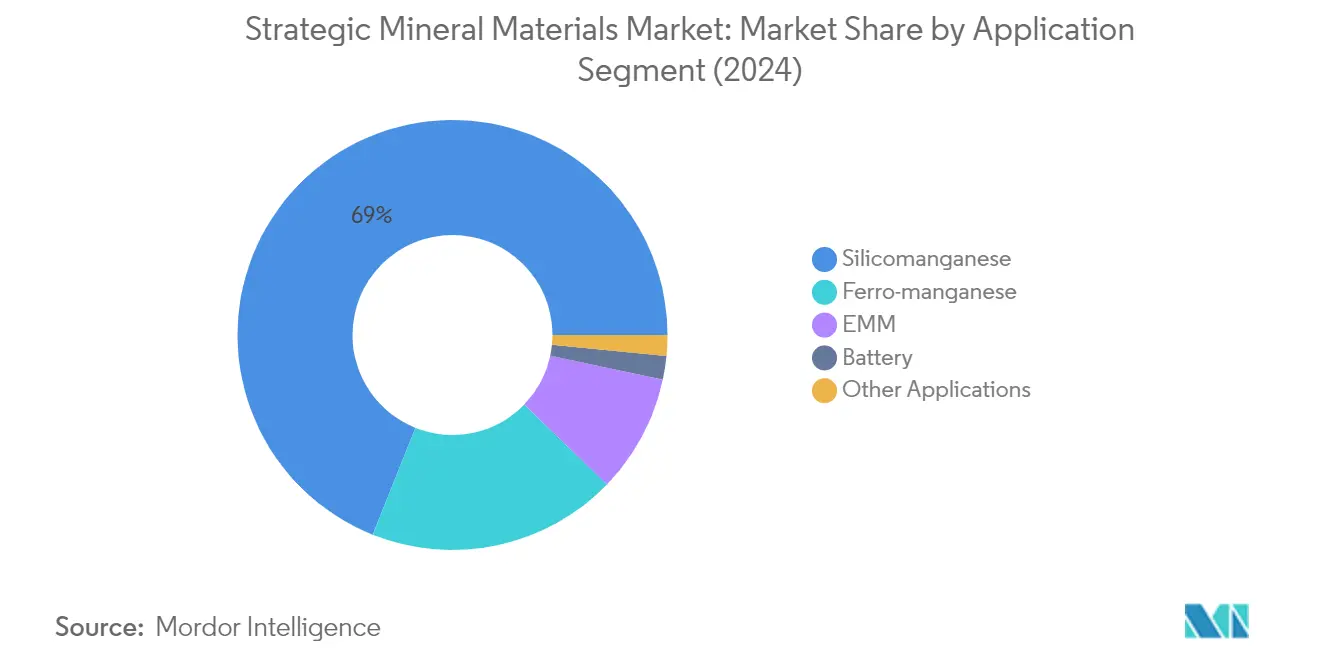

Le segment du silicomanganèse continue de dominer le marché des matériaux stratégiques, détenant environ 69 % de la part de marché totale en 2024. Cette position de marché significative est principalement attribuée à son utilisation extensive dans l'industrie sidérurgique, où il sert de désoxydant et de désulfurant crucial dans la production d'acier. La domination du segment est encore renforcée par le développement croissant des infrastructures et les activités de construction dans les grandes économies, en particulier dans la région Asie-Pacifique. La demande croissante d'acier à haute résistance dans la fabrication automobile, les projets de construction et les machines industrielles a également contribué à maintenir la position du silicomanganèse en tant que segment leader sur le marché. De plus, le segment bénéficie de chaînes d'approvisionnement établies et d'installations de production dans les principales régions minières, garantissant une disponibilité stable pour les utilisateurs finaux.

Segment des batteries sur le marché des matériaux minéraux stratégiques

Le segment des batteries émerge comme le segment à la croissance la plus rapide sur le marché des métaux stratégiques, avec une croissance projetée d'environ 17 % au cours de la période de prévision 2024-2029. Cette croissance remarquable est portée par l'adoption accélérée des véhicules électriques à l'échelle mondiale et l'expansion du marché des systèmes de stockage d'énergie. La croissance du segment est encore alimentée par des investissements significatifs dans les installations de fabrication de minéraux pour batteries dans les grandes économies et par l'accent croissant mis sur l'intégration des énergies renouvelables. Les avancées technologiques dans la chimie des batteries et les procédés de fabrication contribuent également à l'expansion du segment. La mise en œuvre de politiques gouvernementales favorables à l'adoption de l'énergie propre et au développement des infrastructures pour les véhicules électriques dans diverses régions devrait maintenir la trajectoire de forte croissance de ce segment tout au long de la période de prévision.

Segments restants sur le marché des matériaux minéraux stratégiques

Les segments restants du marché des minéraux technologiques, notamment le ferro-manganèse, le manganèse électrolytique métallique (MEM) et d'autres applications, continuent de jouer des rôles essentiels dans diverses applications industrielles. Le segment du ferro-manganèse maintient son importance dans la production d'acier et la fabrication d'alliages spécialisés, tandis que le MEM remplit des fonctions critiques dans les applications électroniques spécialisées et la production de métaux de haute pureté. Ces segments bénéficient des avancées technologiques continues dans les procédés de fabrication et de la demande croissante des applications émergentes dans l'aérospatiale, l'électronique et les utilisations industrielles spécialisées. La diversification des applications et les activités continues de recherche et développement dans ces segments contribuent à la stabilité globale et à la croissance du marché.

Analyse des segments géographiques du marché des matériaux minéraux stratégiques

Marché des matériaux minéraux stratégiques en Amérique du Nord

Le marché nord-américain des matériaux stratégiques affiche un développement robuste aux États-Unis, au Canada et au Mexique. La région bénéficie d'opérations minières étendues, de capacités de fabrication avancées et d'une forte demande des principales industries utilisatrices finales, notamment l'aérospatiale, l'automobile, l'électronique et la défense. Les États-Unis dominent le marché régional avec une production et une consommation significatives de divers matériaux stratégiques, tandis que le Canada contribue grâce à ses riches gisements minéraux et à ses installations de traitement. Le Mexique complète le marché régional avec sa base industrielle en croissance et son accent croissant sur les capacités de traitement des minéraux.

Marché des matériaux minéraux stratégiques aux États-Unis

Les États-Unis dominent le marché nord-américain des matériaux stratégiques grâce à leur infrastructure industrielle complète et à leurs secteurs d'application diversifiés. Le pays détient environ 85 % de la part du marché régional, porté par une demande substantielle de son secteur de la défense, de l'industrie aérospatiale et d'une base de fabrication de véhicules électriques en pleine croissance. L'accent mis par la nation sur la sécurisation des chaînes d'approvisionnement nationales en minéraux critiques, associé aux investissements dans les capacités de traitement, renforce sa position sur le marché. Les initiatives stratégiques du pays visant à réduire la dépendance aux importations, notamment en ce qui concerne les terres rares et d'autres minéraux critiques, consolident davantage son leadership sur le marché. L'industrie robuste des semi-conducteurs et le secteur croissant des énergies renouvelables continuent de stimuler la demande de divers matériaux stratégiques dans le pays.

Marché des matériaux minéraux stratégiques au Mexique

Le Mexique émerge comme le marché à la croissance la plus rapide en Amérique du Nord avec un taux de croissance attendu d'environ 2 % au cours de la période 2024-2029. La croissance du pays est principalement portée par l'industrialisation croissante et l'expansion des capacités de fabrication, notamment dans les secteurs automobile et électronique. La situation géographique stratégique du Mexique et ses accords commerciaux avec les grandes économies renforcent sa position sur le marché régional. Le développement des infrastructures du pays et l'augmentation des investissements étrangers dans les installations de traitement des minéraux contribuent à l'expansion du marché. De plus, les riches gisements minéraux du Mexique et les initiatives gouvernementales visant à promouvoir les activités minières soutiennent sa trajectoire de croissance sur le marché des minéraux industriels.

Marché des matériaux minéraux stratégiques en Europe

Le marché européen des matériaux stratégiques présente une infrastructure mature et bien établie en Allemagne, au Royaume-Uni, en Italie, en France et en Espagne. Le marché de la région se caractérise par des technologies de traitement avancées, des cadres réglementaires stricts et un fort accent sur les pratiques durables. Les initiatives de l'Union européenne visant à sécuriser les chaînes d'approvisionnement en minéraux critiques et à réduire la dépendance aux sources externes façonnent la dynamique du marché. Les industries robustes de l'automobile, de l'aérospatiale et de l'électronique de la région génèrent une demande constante de matériaux stratégiques, tandis que l'accent croissant sur les énergies renouvelables et les véhicules électriques crée de nouvelles opportunités de croissance.

Marché des matériaux minéraux stratégiques en Allemagne

L'Allemagne domine le marché européen des matériaux stratégiques avec environ 17 % de la part du marché régional, soutenue par ses capacités de fabrication avancées et sa solide base industrielle. La position de leadership du pays est renforcée par son secteur automobile robuste, son industrie des énergies renouvelables en pleine croissance et ses investissements significatifs dans la production de véhicules électriques. L'industrie chimique avancée de l'Allemagne et son fort accent sur la recherche et le développement dans les sciences des matériaux contribuent à la croissance du marché. Les initiatives stratégiques du pays visant à sécuriser les chaînes d'approvisionnement en minéraux critiques et à développer les capacités de traitement renforcent davantage sa position sur le marché.

Croissance du marché des matériaux minéraux stratégiques en Allemagne

L'Allemagne émerge également comme le marché à la croissance la plus rapide en Europe avec un taux de croissance anticipé d'environ 3 % au cours de la période 2024-2029. La croissance du pays est portée par l'augmentation des investissements dans la production de véhicules électriques, l'expansion du secteur des énergies renouvelables et le développement de l'industrie des semi-conducteurs. L'accent mis par l'Allemagne sur les initiatives Industrie 4.0 et la numérisation crée une demande supplémentaire de matériaux stratégiques dans diverses applications de haute technologie. L'engagement du pays en faveur de la transition énergétique et des technologies durables accélère davantage la croissance du marché. De plus, le soutien gouvernemental à la recherche et au développement dans les matériaux avancés contribue à l'expansion du marché.

Marché des matériaux minéraux stratégiques en Asie-Pacifique

La région Asie-Pacifique représente le marché le plus grand et le plus dynamique pour les matériaux stratégiques, englobant les grandes économies comme la Chine, l'Inde, le Japon, la Corée du Sud et les pays de l'ASEAN. Le marché de la région se caractérise par d'importantes activités de fabrication, une industrialisation croissante et des investissements croissants dans les secteurs de haute technologie. La Chine domine le paysage régional avec ses capacités complètes de traitement des minéraux et sa vaste base industrielle. La région bénéficie d'une croissance robuste dans la production de véhicules électriques, la fabrication d'électronique et les installations d'énergie renouvelable, stimulant la demande de divers matériaux stratégiques.

Marché des matériaux minéraux stratégiques en Chine

La Chine maintient sa position de plus grand marché de la région Asie-Pacifique, tirant parti de ses vastes capacités de fabrication et de son infrastructure complète de chaîne d'approvisionnement. La domination du pays est soutenue par sa forte présence dans le traitement des terres rares, son secteur robuste de fabrication d'électronique et son industrie des véhicules électriques en pleine croissance. Les investissements stratégiques de la Chine dans les capacités de traitement des minéraux et son accent sur l'avancement technologique renforcent son leadership sur le marché. L'engagement de la nation en faveur du développement des énergies renouvelables et de la modernisation industrielle génère une demande continue de matériaux stratégiques.

Marché des matériaux minéraux stratégiques dans les pays de l'ASEAN

La région ASEAN émerge comme le marché à la croissance la plus rapide en Asie-Pacifique, portée par une industrialisation rapide et des investissements croissants dans les capacités de fabrication. La croissance de la région est soutenue par l'expansion de la fabrication d'électronique, la hausse de la production automobile et le développement croissant des infrastructures. Les pays de l'ASEAN bénéficient de partenariats stratégiques avec les grandes économies et d'investissements directs étrangers croissants dans les installations de traitement des minéraux. Le secteur des énergies renouvelables en développement de la région et l'industrie des véhicules électriques en croissance créent une demande supplémentaire de matériaux stratégiques.

Marché des matériaux minéraux stratégiques dans le reste du monde

Le marché des matériaux stratégiques dans le reste du monde englobe des régions diverses, notamment l'Amérique du Sud, le Moyen-Orient et l'Afrique, chacune contribuant de manière unique à la chaîne d'approvisionnement mondiale. Ces régions jouent des rôles cruciaux dans l'extraction et le traitement des minéraux, avec des réserves significatives de divers matériaux stratégiques. Le marché dans ces régions se caractérise par des investissements croissants dans les capacités de traitement, un accent croissant sur les produits à valeur ajoutée et des applications industrielles en expansion. L'Amérique du Sud est en tête en termes de taille de marché, tandis que les pays du Moyen-Orient affichent le potentiel de croissance le plus rapide, porté par les initiatives de diversification et le développement industriel croissant. Les régions bénéficient d'investissements croissants dans le développement des infrastructures, de l'expansion des capacités de fabrication et d'un accent croissant sur l'avancement technologique dans le traitement des minéraux.

Paysage concurrentiel

Principales entreprises du marché des matériaux minéraux stratégiques

Le marché des matériaux stratégiques compte des acteurs de premier plan tels qu'Anglo American, Glencore, Vale SA et China Northern Rare Earth Group, qui dominent l'industrie grâce à l'intégration verticale et à la diversification géographique. Les entreprises se concentrent de plus en plus sur les pratiques minières durables et les avancées technologiques dans les processus d'extraction pour maintenir leur avantage concurrentiel. Les mouvements stratégiques comprennent l'expansion des capacités de production, notamment dans les terres rares et les matériaux pour batteries, tout en établissant des accords d'approvisionnement à long terme avec les utilisateurs finaux dans des secteurs à forte croissance comme les véhicules électriques et les énergies renouvelables. L'agilité opérationnelle se manifeste par des investissements dans les opérations minières automatisées et les initiatives de transformation numérique pour optimiser l'efficacité de la production. Les efforts d'innovation produit sont centrés sur le développement de grades de haute pureté pour des applications spécialisées dans l'électronique, l'aérospatiale et les secteurs de l'énergie propre, les entreprises mettant également l'accent sur le recyclage et les approches d'économie circulaire pour assurer la durabilité des ressources.

Marché consolidé avec de solides acteurs régionaux

Le marché des matériaux minéraux stratégiques présente une structure modérément consolidée, caractérisée par la présence à la fois de conglomérats miniers mondiaux et d'acteurs régionaux spécialisés. Les grandes entreprises mondiales maintiennent leur domination grâce à d'importantes réserves minérales, des chaînes de valeur intégrées et des capacités de traitement sophistiquées, tandis que les spécialistes régionaux prospèrent en se concentrant sur des catégories de minéraux spécifiques ou des marchés géographiques. Le marché a connu une activité significative de fusions et acquisitions, notamment dans les régions à réserves abondantes comme l'Australie, l'Afrique et l'Amérique du Sud, alors que les entreprises cherchent à sécuriser les approvisionnements en minéraux critiques et à renforcer leurs positions sur le marché.

La dynamique concurrentielle varie considérablement selon les différents segments de minéraux, certains matériaux comme les terres rares affichant une forte concentration parmi les producteurs chinois, tandis que d'autres comme les métaux du groupe du platine présentent des bases de production géographiquement plus diversifiées. Les barrières à l'entrée sur le marché restent élevées en raison des exigences substantielles en capital, des cadres réglementaires complexes et de la nécessité d'une expertise technique spécialisée. Les coentreprises et les partenariats stratégiques sont devenus de plus en plus courants, notamment dans les marchés en développement, alors que les entreprises cherchent à partager les risques et à tirer parti de capacités complémentaires dans les opérations d'exploration, d'extraction et de traitement.

L'innovation et la durabilité comme moteurs du succès futur

Le succès dans l'industrie des minéraux critiques dépend de plus en plus de la capacité des entreprises à équilibrer l'efficacité opérationnelle avec la gestion environnementale et l'engagement des parties prenantes. Les acteurs en place renforcent leurs positions en investissant dans des technologies de traitement avancées, en développant des systèmes de recyclage en boucle fermée et en établissant des relations directes avec les utilisateurs finaux dans les secteurs à forte croissance. La capacité à fournir une qualité constante, à assurer la transparence de la chaîne d'approvisionnement et à maintenir la conformité environnementale est devenue cruciale pour maintenir des parts de marché, notamment alors que les utilisateurs finaux font face à une pression croissante pour démontrer des pratiques d'approvisionnement responsables.

Pour les nouveaux entrants et les acteurs plus petits, des opportunités existent dans des segments de marché spécialisés où l'expertise technique et les relations clients peuvent surmonter les désavantages d'échelle. Les facteurs de succès comprennent le développement de méthodes d'extraction innovantes réduisant l'impact environnemental, la concentration sur les minéraux critiques pour les technologies émergentes et la construction de partenariats stratégiques avec les entreprises technologiques et les utilisateurs finaux. Le paysage réglementaire continue d'évoluer, avec un accent croissant sur la protection de l'environnement, les relations communautaires et la sécurité de la chaîne d'approvisionnement, faisant des capacités de conformité et de la gestion des parties prenantes des éléments essentiels pour le succès à long terme. Les entreprises doivent également relever le défi de la concentration des utilisateurs finaux dans certains segments tout en maintenant la flexibilité nécessaire pour répondre aux évolutions des schémas de demande et aux risques potentiels de substitution.

Leaders de l'industrie des matériaux minéraux stratégiques

Anglo American plc

Glencore

Intercontinental Mining

Materion Corporation

Vale

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Périmètre du rapport sur le marché mondial des matériaux minéraux stratégiques

Le rapport sur le marché des matériaux minéraux stratégiques comprend :

| Antimoine | Retardateurs de flamme |

| Batteries | |

| Céramiques et verre | |

| Catalyseur | |

| Alliages | |

| Baryte | Pétrole et gaz |

| Autres applications (peintures, fabrication chimique et autres) | |

| Béryllium | Électronique |

| Aérospatiale | |

| Automobile | |

| Énergie | |

| Autres applications | |

| Cobalt | Batteries |

| Superalliages | |

| Carbures cimentés et outils diamantés | |

| Catalyseurs | |

| Autres applications | |

| Fluorine | Produits chimiques |

| Acier | |

| Aluminium | |

| Ciment | |

| Autres applications | |

| Gallium | Circuits intégrés |

| Diodes laser | |

| Photodétecteurs | |

| Cellules solaires | |

| Autres applications | |

| Germanium | Fibre optique |

| Optique infrarouge | |

| Catalyseur | |

| Équipements électriques et solaires | |

| Autres applications | |

| Indium | Écrans à panneaux plats et écrans tactiles |

| Alliages à bas point de fusion et soudures | |

| Semi-conducteurs | |

| Réflecteurs thermiques transparents | |

| Autres applications | |

| Manganèse | Alliages de fonderie |

| Emballage | |

| Transport | |

| Construction | |

| Autres applications | |

| Niobium | Acier |

| Superalliages | |

| Aimants supraconducteurs | |

| Condensateurs | |

| Verre | |

| Autres applications | |

| Éléments du groupe du platine | Autocatalyseur |

| Joaillerie | |

| Électrique et électronique | |

| Chimie | |

| Autres applications | |

| Terres rares | Catalyseur |

| Batteries | |

| Alliages magnétiques | |

| Métallurgie | |

| Autres applications | |

| Tantale | Électronique |

| Médical | |

| Aérospatiale | |

| Automobile | |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Minéral | Antimoine | Retardateurs de flamme |

| Batteries | ||

| Céramiques et verre | ||

| Catalyseur | ||

| Alliages | ||

| Baryte | Pétrole et gaz | |

| Autres applications (peintures, fabrication chimique et autres) | ||

| Béryllium | Électronique | |

| Aérospatiale | ||

| Automobile | ||

| Énergie | ||

| Autres applications | ||

| Cobalt | Batteries | |

| Superalliages | ||

| Carbures cimentés et outils diamantés | ||

| Catalyseurs | ||

| Autres applications | ||

| Fluorine | Produits chimiques | |

| Acier | ||

| Aluminium | ||

| Ciment | ||

| Autres applications | ||

| Gallium | Circuits intégrés | |

| Diodes laser | ||

| Photodétecteurs | ||

| Cellules solaires | ||

| Autres applications | ||

| Germanium | Fibre optique | |

| Optique infrarouge | ||

| Catalyseur | ||

| Équipements électriques et solaires | ||

| Autres applications | ||

| Indium | Écrans à panneaux plats et écrans tactiles | |

| Alliages à bas point de fusion et soudures | ||

| Semi-conducteurs | ||

| Réflecteurs thermiques transparents | ||

| Autres applications | ||

| Manganèse | Alliages de fonderie | |

| Emballage | ||

| Transport | ||

| Construction | ||

| Autres applications | ||

| Niobium | Acier | |

| Superalliages | ||

| Aimants supraconducteurs | ||

| Condensateurs | ||

| Verre | ||

| Autres applications | ||

| Éléments du groupe du platine | Autocatalyseur | |

| Joaillerie | ||

| Électrique et électronique | ||

| Chimie | ||

| Autres applications | ||

| Terres rares | Catalyseur | |

| Batteries | ||

| Alliages magnétiques | ||

| Métallurgie | ||

| Autres applications | ||

| Tantale | Électronique | |

| Médical | ||

| Aérospatiale | ||

| Automobile | ||

| Autres applications | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des matériaux minéraux stratégiques ?

Le marché des matériaux minéraux stratégiques devrait enregistrer un TCAC supérieur à 5 % au cours de la période de prévision (2025-2030)

Quels sont les acteurs clés du marché des matériaux minéraux stratégiques ?

Anglo American plc, Glencore, Intercontinental Mining, Materion Corporation et Vale sont les principales entreprises opérant sur le marché des matériaux minéraux stratégiques.

Quelle est la région à la croissance la plus rapide sur le marché des matériaux minéraux stratégiques ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des matériaux minéraux stratégiques ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des matériaux minéraux stratégiques.

Quelles années ce rapport sur le marché des matériaux minéraux stratégiques couvre-t-il ?

Le rapport couvre la taille historique du marché des matériaux minéraux stratégiques pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des matériaux minéraux stratégiques pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: