Taille et part du marché des câbles en acier pour pneus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 5.68 Millions de tonnes |

| Volume du Marché (2031) | 6.96 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles en acier pour pneus par Mordor Intelligence

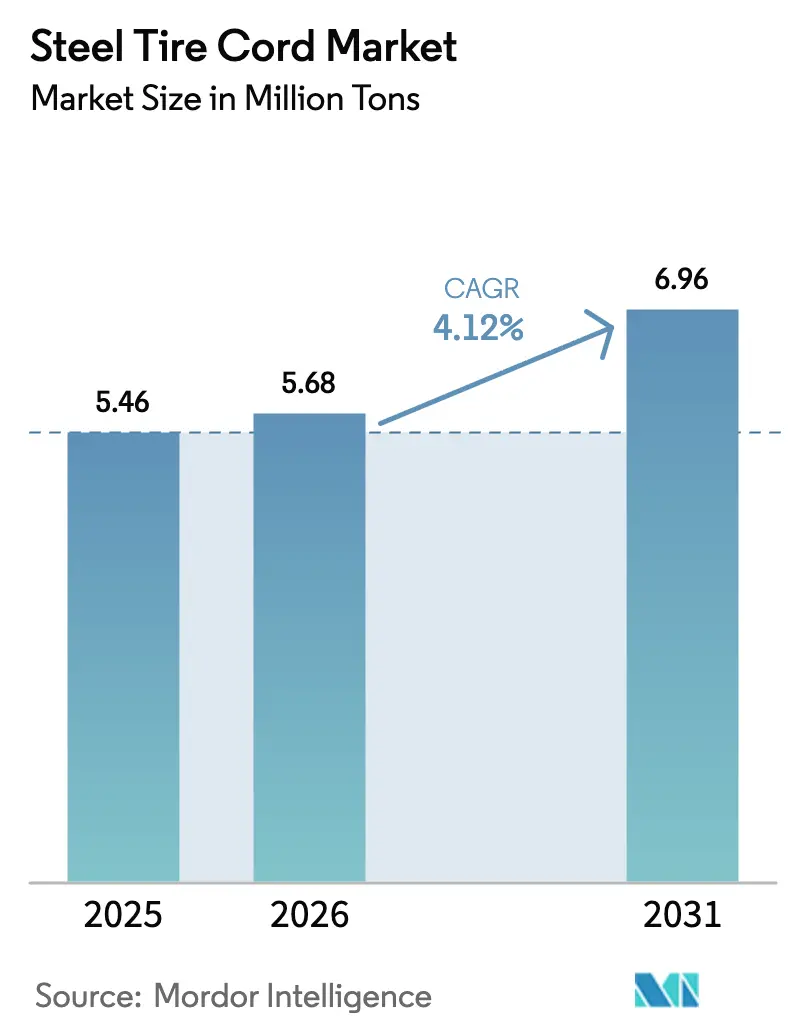

La taille du marché des câbles en acier pour pneus devrait passer de 5,46 millions de tonnes en 2025 à 5,68 millions de tonnes en 2026 et devrait atteindre 6,96 millions de tonnes d'ici 2031, à un TCAC de 4,12 % sur la période 2026-2031. Un intérêt croissant pour l'allègement des véhicules électriques (VE), l'accélération de la radialisation des pneus de camions en Asie et les pressions réglementaires en faveur de conceptions à faible résistance au roulement reconfigurent les schémas de demande. Les équipementiers spécifient désormais des câbles ultra-fins à haute résistance à la traction qui réduisent de 200 à 300 grammes le poids de chaque pneu de VE, tandis que les flottes de camions asiatiques passent des structures diagonales aux structures radiales pour réaliser des économies de carburant de 8 à 12 %. La concurrence par les coûts s'intensifie, les producteurs chinois tirant parti de leur intégration dans la production de fil machine pour proposer des prix inférieurs de 12 à 18 % à ceux des acteurs occidentaux établis sur les grades standard. Dans le même temps, des opportunités haut de gamme se sont ouvertes dans les câbles intégrant des capteurs et les revêtements sans cobalt qui répondent aux restrictions chimiques européennes de plus en plus strictes.

Principaux enseignements du rapport

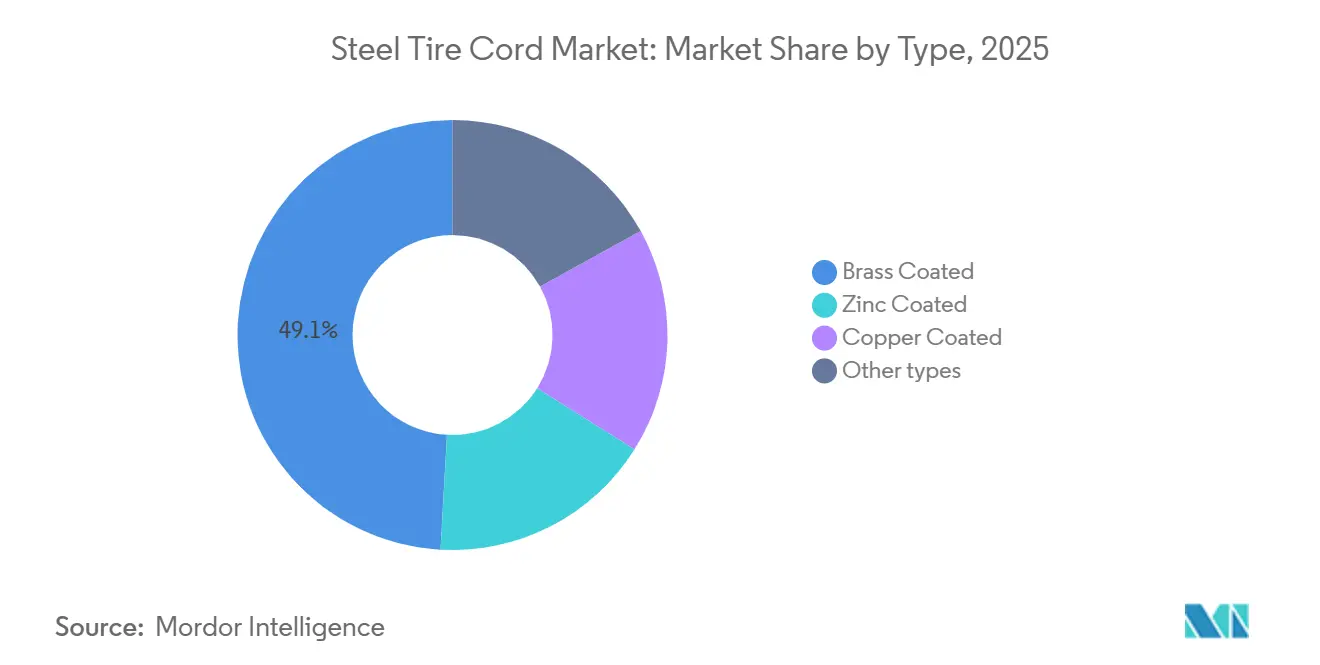

- Par type, le câble à revêtement laiton a capté 49,12 % de la part du marché des câbles en acier pour pneus en 2025, et son TCAC de 4,83 % jusqu'en 2031 le positionne à la fois comme la catégorie de revêtement la plus importante et la plus dynamique.

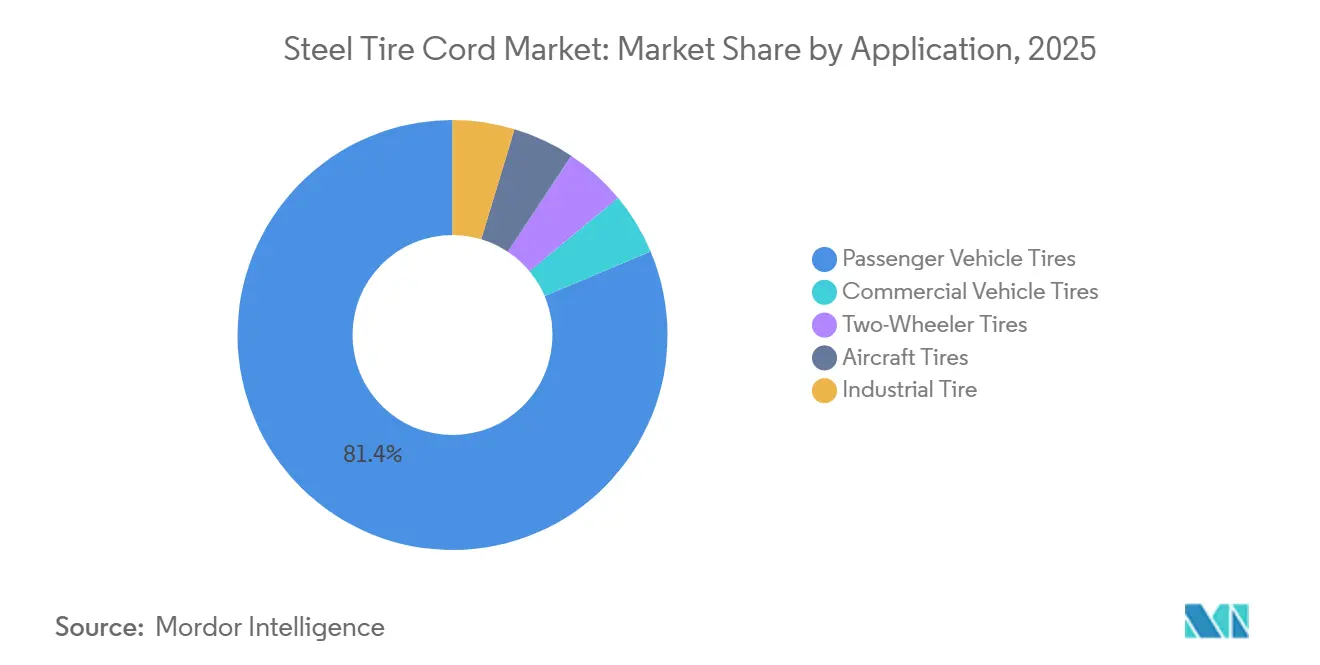

- Par application, les pneus de véhicules particuliers représentaient 81,35 % de la taille du marché des câbles en acier pour pneus en 2025 ; cette application progresse à un TCAC de 4,22 % jusqu'en 2031.

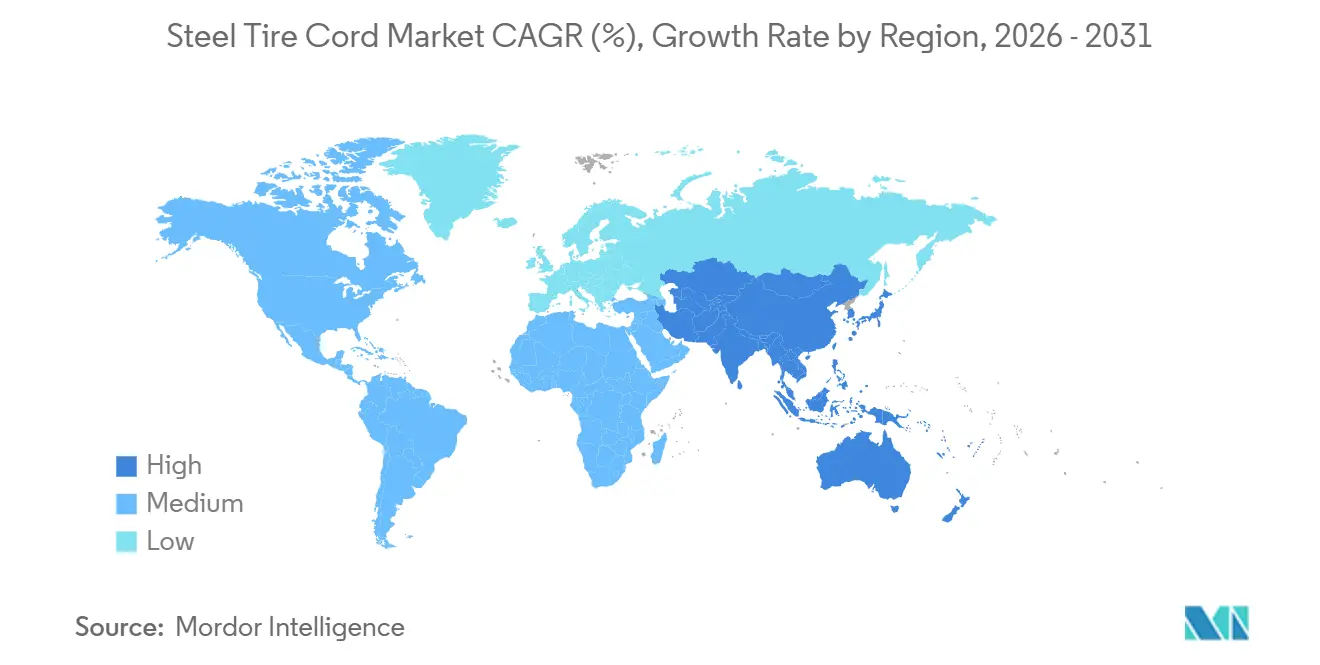

- Par géographie, l'Asie-Pacifique représentait 50,22 % de la part du marché des câbles en acier pour pneus en 2025, et la région devrait se développer à un TCAC de 5,12 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des câbles en acier pour pneus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Radialisation rapide des pneus de véhicules commerciaux | +1.2% | Asie-Pacifique, répercussions sur le Moyen-Orient et Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Pression en faveur de la durabilité pour les pneus à faible résistance au roulement | +0.9% | Primes en Europe, en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de câbles à haute résistance à la fatigue et ultra-flexibles spécifiques aux VE | +1.5% | Pôles mondiaux de VE | Court terme (≤ 2 ans) |

| Passage des équipementiers aux câbles ultra-fins à haute résistance à la traction | +1.1% | Bases mondiales des équipementiers | Moyen terme (2 à 4 ans) |

| Câbles intelligents intégrant des capteurs | +0.6% | Pilotes en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Radialisation rapide des pneus de véhicules commerciaux

Le marché des pneus de camions en Asie se déplace des structures diagonales vers les structures radiales, car les flottes réalisent des économies de carburant de 8 à 12 % et une durée de vie des pneus prolongée de 40 à 60 %. La Chine s'est fixé un objectif de radialisation de 96 % pour 2025, créant une opportunité de marché des câbles en acier pour pneus supplémentaire de 1,2 à 1,5 million de tonnes[1]Ministère de l'Industrie et des Technologies de l'Information, « 14e Plan quinquennal pour l'industrie du pneu », miit.gov.cn. L'Inde emboîte le pas, les équipementiers développant leur capacité radiale pour des primes de marge de 15 à 20 % par rapport aux équivalents diagonaux. Les gouvernements de l'ASEAN soutiennent la croissance des exportations radiales, comme en témoigne l'approbation par la Thaïlande de l'usine de Xingda d'une valeur de 400 millions USD et d'une capacité de 260 000 tonnes, dont le démarrage est prévu en 2027. Il en résulte un marché des câbles en acier pour pneus à deux niveaux : les grades à haute résistance à la traction pour les pneus radiaux haut de gamme et les grades standard pour les flottes sensibles aux coûts. L'intégration chinoise dans le fil machine en amont maintient des avantages de prix qui accélèrent l'adoption.

Pression en faveur de la durabilité pour les pneus à faible résistance au roulement

Le règlement européen 2020/740 classe la résistance au roulement de A à E, incitant les fabricants de pneus à reconcevoir les nappes de ceinture autour de câbles plus fins et plus flexibles qui réduisent les pertes par hystérésis de 8 à 10 % et améliorent la consommation de carburant de 0,3 à 0,5 litre aux 100 km. Bekaert a répondu avec des câbles contenant ≥ 50 % d'acier recyclé, certifiés selon la norme ISO 14021, offrant aux fabricants de pneus un levier de durabilité immédiatement disponible[2]Bekaert, « Fiche technique TAWI® », bekaert.com. La feuille de route 100 % matériaux durables de Michelin annonce un avenir en circuit fermé où les matières premières de câbles recyclés différencient les fournisseurs. La Chine resserre ses normes nationales GB, et les règles relatives aux camions propres de Californie amplifient ce changement. Les avancées en matière de revêtement, notamment les couches zinc-cobalt et Cu-Sn, permettent désormais de respecter les exigences de fatigue de la norme ISO 3801 tout en réduisant l'utilisation du cuivre et du zinc de 10 à 15 %, réduisant ainsi davantage l'empreinte carbone.

Demande de câbles à haute résistance à la fatigue et ultra-flexibles spécifiques aux VE

Le couple instantané et le freinage par récupération augmentent les forces tangentielles de 20 à 30 %, exigeant des câbles avec une durée de vie en fatigue 1,5 à 2,0 fois supérieure à celle des grades conventionnels. Le brevet de Continental de 2024 sur des monofilaments de 3 080 à 4 190 N/mm² réduit chaque pneu de VE de 200 à 300 grammes et récupère jusqu'à 0,5 % d'autonomie du véhicule. La cession en 2026 par Bridgestone de ses actifs de câbles de commodité à Bekaert reflète une stratégie visant à concentrer la R&D sur des conceptions propriétaires pour VE. Les producteurs chinois développent des lignes à haute résistance à la traction similaires pour décrocher des contrats auprès de BYD et NIO. Alors que les ventes de VE s'accélèrent vers un TCAC de 34 % d'ici 2030, ces câbles conçus spécifiquement émergent comme le segment de croissance premium au sein du marché des câbles en acier pour pneus.

Passage des équipementiers aux câbles ultra-fins à haute résistance à la traction pour l'allègement

Les constructeurs automobiles visent une réduction de la masse des véhicules de 100 à 150 kg, et chaque kilogramme économisé sur les pneus augmente l'autonomie des VE de 0,3 à 0,5 %. Les câbles ultra-fins d'un diamètre de 0,33 à 0,37 mm atteignent désormais une résistance à la traction > 3 000 N/mm², remplaçant les câbles de 0,40 mm sans compromettre la résistance à la perforation. Les équipementiers haut de gamme paient des suppléments de prix de 15 à 20 % pour ces câbles, tandis que les marques à fort volume combinent des grades à haute résistance à la traction et des grades standard. Le placage laiton peine à revêtir uniformément des fils aussi fins, de sorte que l'alliage ternaire Cu/Zn/Fe de Bekaert assure une adhérence constante à une épaisseur de 0,8 à 1,0 µm et présente une résistance au décollement après vieillissement supérieure de 15 % à celle du laiton traditionnel. Cette avancée technologique divise effectivement l'offre entre les producteurs de commodités et les leaders à forte intensité de R&D.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Menace de substitution par des fibres polymères ou aramides | -0.8% | Segments mondiaux de véhicules particuliers haut de gamme | Long terme (≥ 4 ans) |

| Double approvisionnement des fabricants de pneus de rang 1 diluant les contrats | -0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Pilotes de pneus sans air non pneumatiques | -0.3% | Flottes logistiques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Menace de substitution par des fibres polymères ou aramides

Les câbles en aramide et en PET pèsent 10 à 15 % de moins que l'acier et réduisent la résistance au roulement jusqu'à 8 %, ce qui les rend attrayants pour les pneus de véhicules particuliers haut de gamme. Le concept UPTIS de Michelin renforcé par des fibres de verre, protégé par 19 brevets, a prolongé la durée de vie des pilotes à 200 000 km sur les flottes DHL, laissant présager un déploiement plus large. Hyosung a atteint une utilisation de câbles en PET proche de 100 % lors des tensions de capacité de 2024, signalant un pouvoir de fixation des prix. Pourtant, ces fibres sont insuffisantes en termes de résistance à la traction pour les pneus de poids lourds ou d'aéronefs soumis à des pressions de 200 à 320 psi, ce qui rend l'acier irremplaçable dans ces niches. Les fournisseurs de câbles répliquent en proposant des nappes hybrides acier-polymère qui équilibrent résistance et réduction de poids, atténuant le risque de substitution totale.

Double approvisionnement des fabricants de pneus de rang 1 diluant les contrats

Les groupes de pneumatiques consolidés répartissent les volumes entre plusieurs fournisseurs de câbles pour réduire leur dépendance et obtenir des concessions de prix. L'exploration par Hyosung d'une cession de câbles d'une valeur de 1 milliard USD en 2025 met en évidence la pression sur les marges, même pour une activité contribuant à hauteur de 40 % aux bénéfices. La vente par Bridgestone de ses actifs de câbles chinois et thaïlandais à Bekaert pour 60 millions EUR témoigne d'une repriorisation similaire du coût du capital. L'enquête de l'ITC américain en 2024 a révélé des marges de dumping sur les pneus de camions thaïlandais allant jusqu'à 48,39 % et a montré que les câbles et fils de talons représentent 12,4 % des coûts en matières premières des pneus américains, soulignant le pouvoir de négociation des acheteurs. Les producteurs répondent par l'intégration verticale et des services à valeur ajoutée tels que la conception de revêtements personnalisés qui augmentent les coûts de changement de fournisseur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le revêtement laiton domine grâce à une chimie d'adhérence éprouvée

Le câble à revêtement laiton a capté 49,12 % de la part du marché des câbles en acier pour pneus en 2025, car son alliage Cu-Zn forme des liaisons CuₓS durables lors de la vulcanisation, offrant une résistance initiale au décollement de 150 à 200 N et une rétention de 70 à 80 % après 1 000 heures à 80 °C. Le segment affiche un TCAC de 4,83 % jusqu'en 2031, soutenu par la demande des véhicules commerciaux où la fiabilité prime sur le coût. Les variantes zinc-cobalt gagnent du terrain dans les environnements corrosifs, car 1,5 % en masse de Co améliore la durabilité en brouillard salin de 15 à 20 %. Les revêtements cuivre seul, autrefois de niche, réémergent à mesure que les priorités de recyclabilité augmentent. Les alliages ternaires Cu/Zn/Fe, illustrés par le TAWI de Bekaert, présentent déjà une adhérence après vieillissement supérieure de 15 % à celle du laiton et respectent les trajectoires d'élimination progressive du cobalt dans le cadre du règlement REACH de l'UE. Sur la période de prévision, les revêtements sans cobalt et plus fins élargiront les marges bénéficiaires des grades premium, tandis que le laiton standard se maintiendra dans les segments axés sur les coûts du marché des câbles en acier pour pneus.

Les innovations accélèrent la différenciation. Bridgestone a breveté des câbles non torsadés avec des revêtements ternaires qui permettent une couche de caoutchouc plus fine, supprimant 100 à 150 grammes par pneu et aidant les VE à atteindre leurs objectifs d'autonomie. La résine polybenzoxazine de Michelin élimine entièrement le cobalt et assure une adhérence comparable, répondant aux exigences de sécurité chimique de l'UE. Les aciéries chinoises, disposant d'une surcapacité de fil machine, accordent des remises de 8 à 12 % sur les grades à revêtement zinc, permettant aux fabricants de pneus axés sur le budget de changer sans modifications d'outillage. Par conséquent, le laiton conserve sa domination mais fait face à une dilution progressive par les revêtements spéciaux au sein du marché plus large des câbles en acier pour pneus.

Par application : les véhicules particuliers en tête, les segments commerciaux s'accélèrent

Les pneus de véhicules particuliers ont absorbé 81,35 % du volume de 2025 et croîtront à un TCAC de 4,22 % jusqu'en 2031, portés par l'expansion du parc automobile mondial et les remplacements liés aux VE qui raccourcissent les cycles d'utilisation. Les pneus de véhicules commerciaux affichent les gains de taille de marché des câbles en acier pour pneus les plus élevés en valeur absolue, car la radialisation en Chine et en Inde augmente la teneur en câbles de 1 kg à environ 3 kg par pneu. Les deux-roues génèrent une demande régulière mais de faible intensité de 0,3 à 0,5 kg par pneu, tandis que les pneus d'aéronefs restent technologiquement critiques malgré un volume minimal. Les segments industriels bénéficient des booms de la construction et des mines au Brésil, en Arabie Saoudite et dans le cadre du pipeline d'infrastructures de l'Inde d'une valeur de 1 400 milliards USD.

La composition des applications se fragmente. Les pneus de VE pour véhicules particuliers nécessitent des câbles avec des limites de fatigue en cycle de vie doublées, et les équipementiers haut de gamme sont prêts à payer des primes de 20 à 30 %, améliorant les marges pour les fournisseurs axés sur la R&D. Le transport longue distance recherche des câbles à haute résistance à la traction pour la durabilité, tandis que les flottes de logistique urbaine optent pour des grades à faible résistance au roulement. La radialisation des deux-roues en ASEAN introduit le câble en acier dans des modèles qui utilisaient auparavant du nylon, une niche naissante mais en croissance au sein du marché des câbles en acier pour pneus. Les retombées technologiques de l'aéronautique, telles que les câbles de 3 500 à 4 000 MPa, alimentent les futures innovations automobiles, préservant un effet d'entraînement des connaissances entre les segments.

Analyse géographique

L'Asie-Pacifique a ancré 50,22 % du volume de 2025, portée par l'objectif de production de 704 millions de pneus de la Chine et sa politique de radialisation des camions à 96 % qui, ensemble, ajoutent 1,2 à 1,5 million de tonnes de demande en câbles. Le TCAC régional s'établit à 5,12 % alors que les fabricants de pneus migrent vers des clusters ASEAN à moindre coût. L'usine de Xingda souligne ce réalignement et augmentera la capacité du marché régional des câbles en acier pour pneus de 260 000 tonnes en 2027. Le dispositif d'incitation lié à la production de l'Inde a alloué 6 322 crores INR (725,7 millions USD) pour stimuler l'investissement dans l'acier spécial national, mais les importations chinoises de fil machine qui ont bondi de 30 % en 2024-2025 ont réduit les marges des aciéries locales jusqu'à 91 %, ralentissant les mises à niveau vers les grades à haute résistance à la traction. Le Japon et la Corée du Sud réduisent leur capacité de commodités pour financer les matériaux pour VE, comme en témoigne la sortie envisagée par Hyosung pour 1 milliard USD.

En Amérique du Nord, l'ACEUM favorise un certain rapatriement de la production grâce aux expansions mexicaines, mais les conclusions de l'USITC de 2024 faisant état de marges de dumping allant jusqu'à 48,39 % sur les pneus de camions thaïlandais mettent en évidence la pression sur les coûts. Les ventes de VE ont atteint 1,4 million d'unités en 2025, stimulant la demande de câbles ultra-fins, mais l'effet de base installée maintient le tonnage total à un niveau modéré. La part de marché de l'Europe, sous l'effet du règlement 2020/740 et des limites d'abrasion imminentes de la norme Euro 7, oriente la demande vers des revêtements avancés. L'acquisition par Bekaert des usines asiatiques de Bridgestone lui fournit une implantation pour servir les équipementiers européens depuis des pôles rentables.

L'Amérique du Sud et le Moyen-Orient et Afrique progressent conjointement avec les investissements dans les ressources. L'essor de la construction routière au Brésil a stimulé la production de pneus de camions, et Continental a investi 26,5 millions USD dans une installation de câbles pour courroies transporteuses afin de capter la demande minière. Le pipeline d'infrastructures Vision 2030 de l'Arabie Saoudite stimule la consommation de pneus pour engins de terrassement, mais l'instabilité politique et monétaire maintient la plupart des importations de câbles approvisionnées depuis l'Asie. Le saut technologique apparaît là où de nouvelles usines adoptent des câbles de grade VE dès leur création, contournant les mises à niveau traditionnelles progressives, élargissant ainsi la diffusion géographique des produits premium sur le marché mondial des câbles en acier pour pneus.

Paysage concurrentiel

Le marché des câbles en acier pour pneus est consolidé. Les entreprises chinoises capitalisent sur l'intégration verticale pour proposer des grades standard 12 à 18 % moins chers, forçant les acteurs occidentaux établis à défendre le segment haut de gamme avec des revêtements propriétaires et des services de co-développement. L'acquisition par Bekaert en février 2026 des usines chinoises et thaïlandaises de Bridgestone ajoute 86 millions USD de chiffre d'affaires et sécurise une capacité alignée sur les coûts pour les clients européens. Les vents contraires réglementaires, notamment les restrictions de l'UE sur le cobalt dans le cadre du règlement REACH et les normes de fatigue ISO plus strictes pour les pneus de VE, récompensent les producteurs dotés de compétences métallurgiques et de R&D, renforçant les barrières à l'entrée sur le marché en évolution des câbles en acier pour pneus.

Leaders du secteur des câbles en acier pour pneus

Bekaert

Daye Co., Ltd.

HS HYOSUNG ADVANCED MATERIALS

Jiangsu Xingda Steel Tyre Cord Co., Ltd.

Tokusen Kogyo Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Bekaert a conclu un accord avec Bridgestone, visant les activités de renforcement de pneus de Bridgestone en Chine et en Thaïlande. L'accord comprend non seulement un pacte d'approvisionnement à long terme, mais aussi la cession de deux sites de fabrication de câbles pour pneus. L'accord est en bonne voie pour être finalisé au premier semestre 2026.

- Juillet 2025 : Bain Capital, une société américaine d'investissement privé, a révélé son intention d'acquérir la division de câbles en acier pour pneus de HS Hyosung Advanced Materials Corp. La transaction est évaluée à environ 1,1 milliard USD.

Portée du rapport mondial sur le marché des câbles en acier pour pneus

Le câble en acier pour pneus est une combinaison de nombreux fils fins qui aident les pneus à absorber les chocs tout en améliorant le confort des passagers. Il est fabriqué à partir d'une surface en acier à haute teneur en carbone avec du laiton ou un fil ou câble en acier fin à usage spécial. Le câble en acier pour pneus réduit le poids d'un pneu et sa résistance au roulement, contribuant à la création de pneus durables. Il offre également une durée de vie plus longue des pneus et une meilleure adhérence à moindre coût. Les câbles en acier pour pneus peuvent être de résistance moyenne, haute ou super-haute et présentent des propriétés ouvertes, fermées, extensibles ou résistantes aux chocs.

Le marché des câbles en acier pour pneus est segmenté par type de matériau, application et géographie. Par type de matériau, le marché est segmenté en revêtement laiton, revêtement zinc, revêtement cuivre et autres types (câbles en acier pour pneus à revêtement bronze, câbles en acier pour pneus à revêtement nickel et câbles en acier pour pneus à revêtement polymère). Par application, le marché est segmenté en pneus de véhicules particuliers, pneus de véhicules commerciaux, pneus de deux-roues, pneus d'aéronefs et pneus industriels. Le rapport couvre également la taille du marché et les prévisions pour le marché des câbles en acier pour pneus dans 17 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Revêtement laiton |

| Revêtement zinc |

| Revêtement cuivre |

| Autres types |

| Pneus de véhicules particuliers |

| Pneus de véhicules commerciaux |

| Pneus de deux-roues |

| Pneus d'aéronefs |

| Pneus industriels |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par type | Revêtement laiton | |

| Revêtement zinc | ||

| Revêtement cuivre | ||

| Autres types | ||

| Par application | Pneus de véhicules particuliers | |

| Pneus de véhicules commerciaux | ||

| Pneus de deux-roues | ||

| Pneus d'aéronefs | ||

| Pneus industriels | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des câbles en acier pour pneus d'ici 2031 ?

Il devrait atteindre 6,96 millions de tonnes d'ici 2031 à un TCAC de 4,12 % à partir de 2026.

Quel type de revêtement domine la demande mondiale ?

Le câble à revêtement laiton reste dominant avec une part de 49,12 % en 2025 et un TCAC prévu de 4,83 %.

Pourquoi l'Asie-Pacifique est-elle un marché pivot pour les fournisseurs ?

La région détient déjà 50,22 % du volume et bénéficie de la politique de radialisation de la Chine ainsi que de la croissance des exportations de l'ASEAN, générant le TCAC le plus rapide à 5,12 %.

Quel est le principal moteur de croissance jusqu'en 2031 ?

Les câbles ultra-flexibles à haute résistance à la traction spécifiques aux VE, qui répondent aux charges de fatigue liées au couple instantané, apportent la plus forte hausse de 1,5 % au TCAC prévu.

Comment les entreprises défendent-elles leurs marges ?

Les leaders investissent dans des câbles ultra-fins, des revêtements sans cobalt et des conceptions intégrant des capteurs, tout en s'intégrant verticalement dans le fil machine pour réduire les coûts des intrants.

Dernière mise à jour de la page le: