Taille et part du marché des poudres métalliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.52 Milliards de dollars |

| Taille du Marché (2031) | 9.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poudres métalliques par Mordor Intelligence

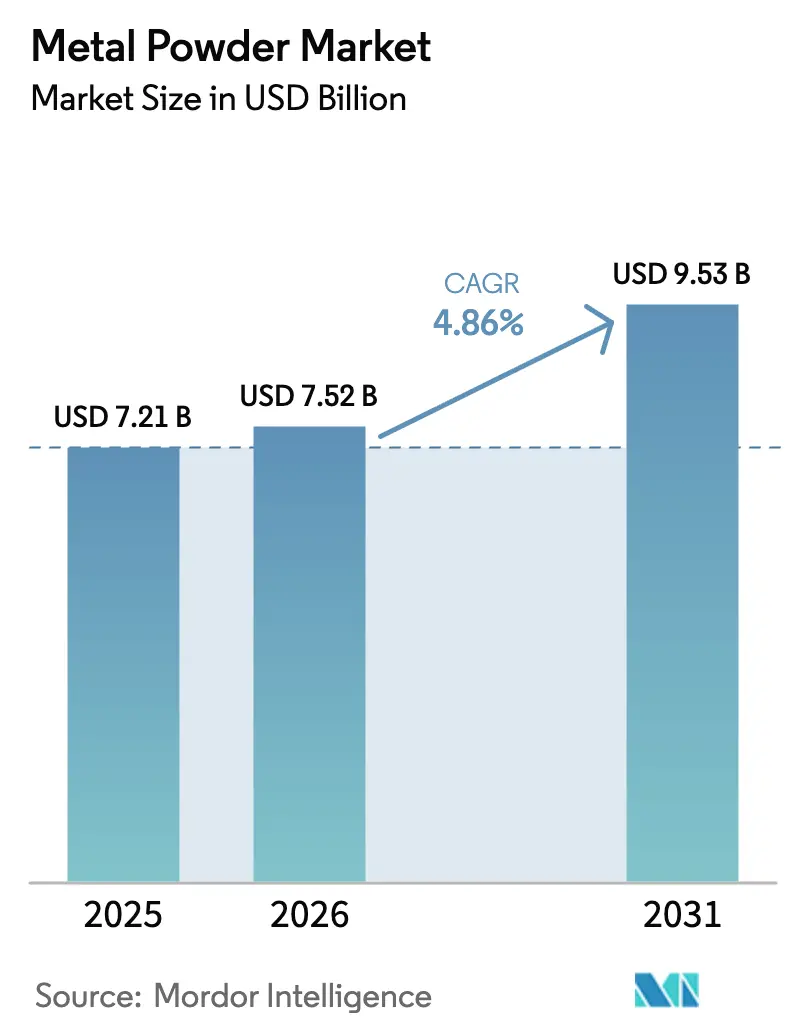

La taille du marché des poudres métalliques devrait s'étendre de 7,21 milliards USD en 2025 et 7,52 milliards USD en 2026 à 9,53 milliards USD d'ici 2031, enregistrant un CAGR de 4,86 % entre 2026 et 2031. L'électrification des véhicules, l'industrialisation rapide de la fabrication additive par jet de liant et les projets de fer à réduction directe (DRI) à base d'hydrogène reconfigurent les schémas de demande à travers les technologies de procédé et les types d'alliages. L'atomisation continue de dominer les applications automobiles et électroménagères à grand volume, tandis que les voies hydrométallurgiques connaissent une croissance plus rapide grâce aux économies d'énergie qu'elles permettent. Les poudres de titane et d'alliages réfractaires gagnent du terrain à mesure que les fabricants d'implants médicaux et les programmes d'armement hypersonique exigent des composants de forme quasi nette à très faible teneur en oxygène. L'Asie-Pacifique ancre à la fois le volume et la croissance, la Chine et l'Inde développant leur capacité de DRI à l'hydrogène parallèlement à des dispositifs d'incitation gouvernementaux, tandis que l'Amérique du Nord protège ses chaînes d'approvisionnement nationales dans l'aérospatiale et la défense grâce à des crédits de production et au financement du Titre III.

Principaux enseignements du rapport

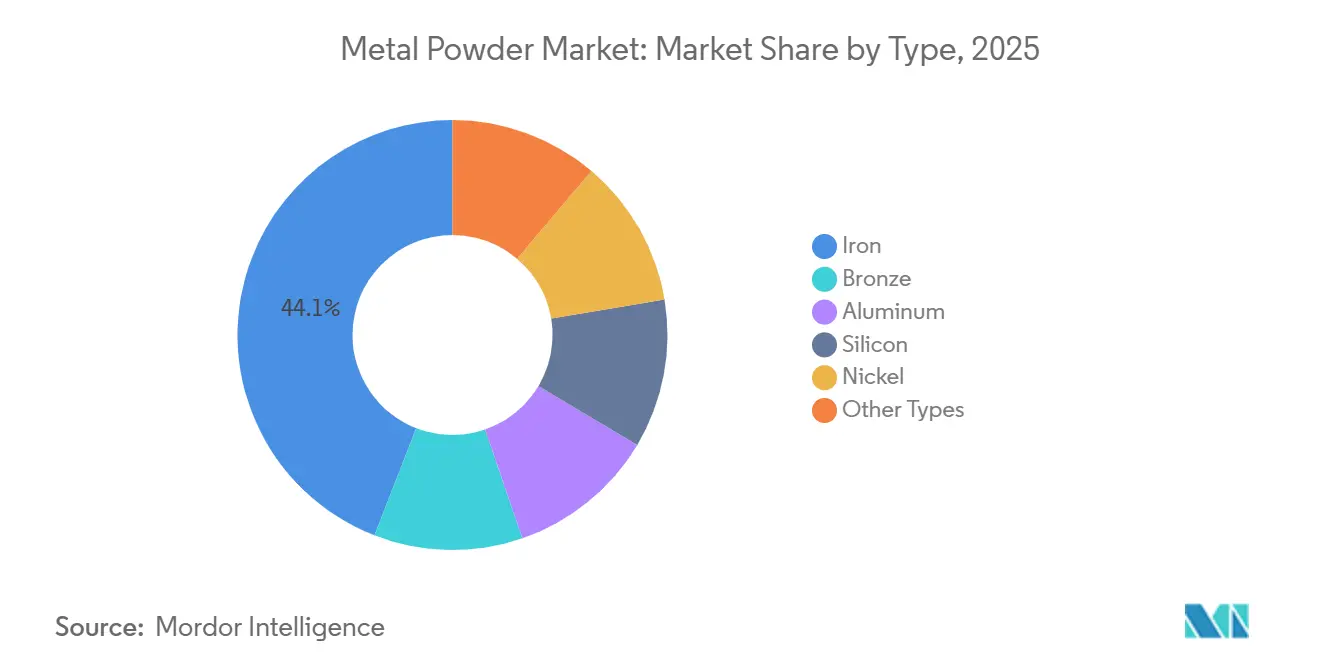

- Par type, les poudres de fer ont capté une part de 44,08 % en 2025, tandis que les « autres types » devraient se développer à un CAGR de 5,85 % jusqu'en 2031.

- Par procédé, l'atomisation détenait 69,79 % de la part du marché des poudres métalliques en 2025 ; les autres procédés devraient progresser à un CAGR de 5,38 % jusqu'en 2031.

- Par méthode de fabrication, le pressage-frittage représentait 91,18 % de la part en 2025 ; la fabrication additive devrait atteindre un CAGR de 6,10 % jusqu'en 2031.

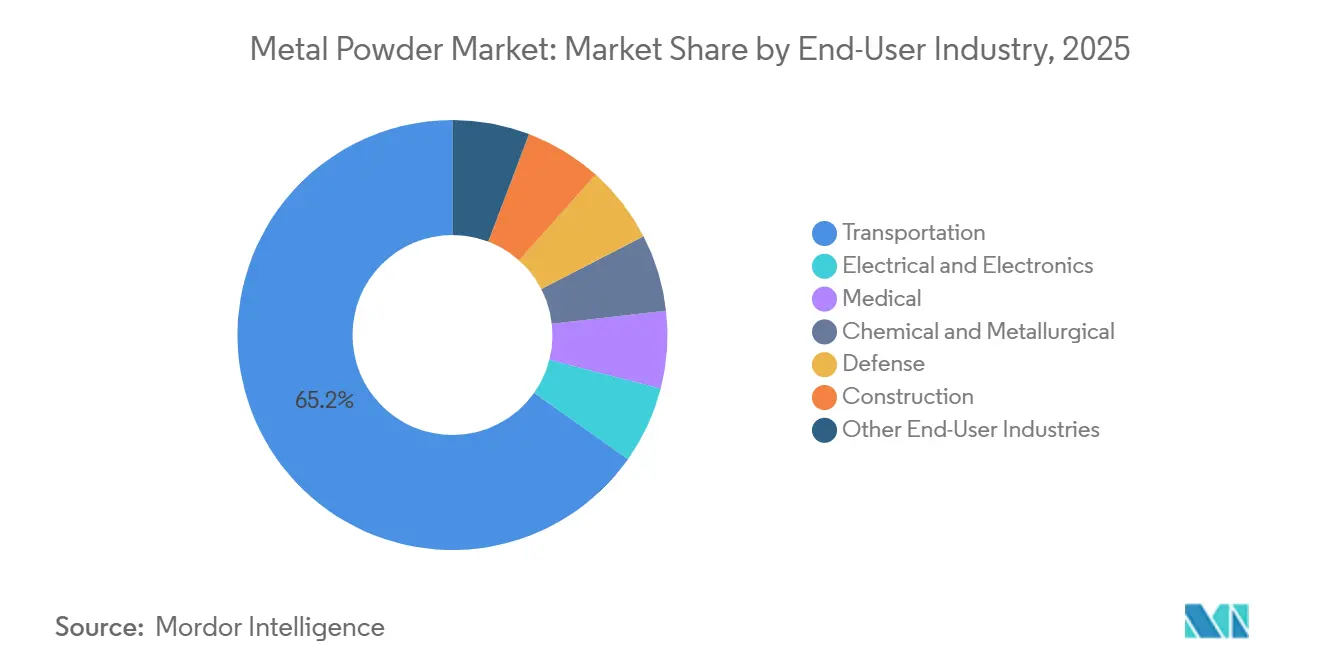

- Par secteur d'utilisation finale, le transport était en tête avec une part de 65,21 % en 2025, et les applications médicales devraient afficher un CAGR de 6,26 % jusqu'en 2031.

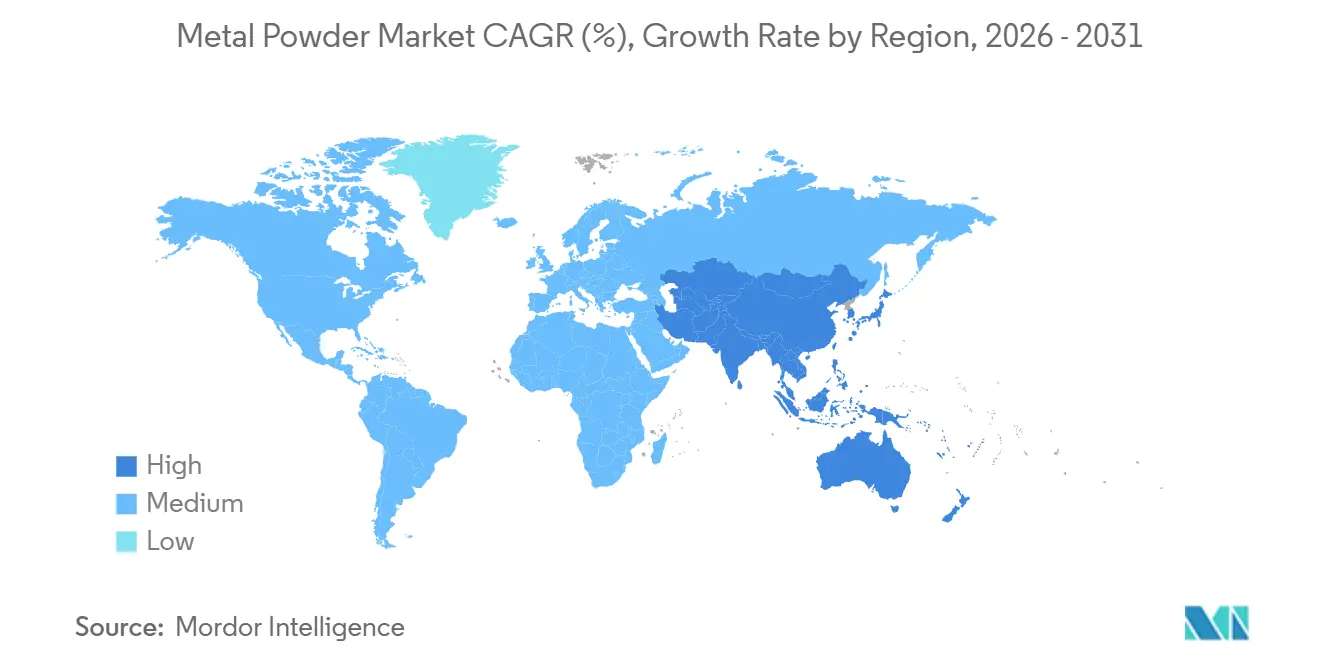

- Par géographie, l'Asie-Pacifique représentait une part de 44,26 % en 2025 et devrait croître à un CAGR de 5,48 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Poudres Métalliques*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des programmes d'allègement dans l'automobile et l'aérospatiale | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Industrialisation rapide de la fabrication additive par jet de liant | +0.9% | Amérique du Nord et Europe en tête, adoption en accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| La densification de l'électronique stimule la demande de poudres ultra-fines | +0.6% | Asie-Pacifique (Chine, Corée du Sud, Taïwan), débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| L'essor des voies DRI à base d'hydrogène crée des poudres de fer à haute pureté | +0.8% | Chine, Inde, Moyen-Orient (Arabie Saoudite, Émirats arabes unis) | Long terme (≥ 4 ans) |

| Alliages réfractaires de qualité défense pour les systèmes hypersoniques | +0.5% | États-Unis, Europe (France, Royaume-Uni), Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des programmes d'allègement dans l'automobile et l'aérospatiale

Les constructeurs automobiles et aérospatiaux se tournent de plus en plus vers la métallurgie des poudres pour des composants tels que les engrenages, les bielles, les supports et les collecteurs hydrauliques. Cette évolution réduit non seulement la masse des véhicules et des aéronefs, mais entraîne également des réductions significatives des émissions sur le cycle de vie et de la consommation de carburant. Par exemple, General Motors a intégré des engrenages pressés-frittés dans sa plateforme de véhicules électriques Ultium, réalisant une réduction de la masse des composants tout en conservant la durée de vie en fatigue sur 200 000 cycles. De même, Airbus a adopté des supports en poudre d'aluminium-silicium pour son A320neo, entraînant une réduction de masse et une réduction significative des délais de production. Ces réalisations ont ouvert la voie à des contrats pluriannuels d'approvisionnement en poudre, resserrant la capacité d'atomisation. En conséquence, les prix des poudres d'aluminium de qualité aérospatiale devraient augmenter en 2025. Avec les pressions réglementaires du CAFE et de l'Euro 7 en faveur de l'allègement, les fournisseurs de poudres détenant des certifications aérospatiales sont en mesure de bénéficier de primes de marge, un avantage non accordé aux fournisseurs de poudres de fer de commodité.

Industrialisation rapide de la fabrication additive par jet de liant

Le système P-50 de Desktop Metal a propulsé la technologie de jet de liant du simple prototypage à la production en série à grande échelle. Cette avancée permet aux équipementiers automobiles de proposer des offres compétitives, rivalisant avec l'efficacité économique du moulage par injection de métal pour des lots unitaires. Dans un soutien significatif, GE Aerospace a approuvé le titane par jet de liant pour son programme de moteur RISE, notant une densité frittée dépassant celle des matériaux corroyés. Alors que la demande de poudre s'oriente de plus en plus vers un matériau d'alimentation en titane hautement sphérique, un goulot d'étranglement apparaît : la rareté des fours à vide haute température allonge les délais de livraison à un an. Cette situation est avantageuse pour les entreprises intégrées verticalement qui possèdent à la fois des capacités de production de poudre et de frittage.

La densification de l'électronique stimule la demande de poudres ultra-fines

En 2025, les fabricants de condensateurs sud-coréens et taïwanais ont conclu des accords d'approvisionnement à long terme, entraînant une hausse d'une année sur l'autre de la demande de poudre de nickel électrolytique dendritique. Les smartphones avancés et le matériel informatique des centres de données reposent désormais sur des condensateurs céramiques multicouches, améliorés par des poudres de nickel et de cuivre submicroniques pour des performances diélectriques supérieures. En conséquence, les producteurs de poudre dotés de capacités d'affinage électrolytique ont surpassé les atomiseurs, qui peinent à produire économiquement des poudres inférieures à 5 µm, redirigeant les marges bénéficiaires vers des fournisseurs spécialisés en Asie de l'Est.

L'essor des voies DRI à base d'hydrogène crée des poudres de fer à haute pureté

China Baowu et JSW Steel ont lancé des lignes de DRI à l'hydrogène, produisant du fer spongieux avec une teneur en oxygène inférieure à une spécification inaccessible par les hauts fourneaux traditionnels. Une partie de ce fer spongieux est réservée à l'atomisation de poudre, se négociant à prime en raison de sa densité frittée améliorée et de son état de surface résultant de la faible teneur en oxygène. Pendant ce temps, les producteurs du Moyen-Orient, tirant parti de l'énergie renouvelable abordable, exportent leur poudre à haute pureté vers l'Europe. Là, les tarifs du MACF offrent un avantage de coût aux matières premières de fer vert[1]Commission européenne, "Orientations sur le mécanisme d'ajustement carbone aux frontières," ec.europa.eu .

Analyse de l'Impact des Freins sur le Marché des Poudres Métalliques*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques respiratoires et d'explosion dans la production à l'échelle nanométrique | -0.7% | Mondial, aigu en Amérique du Nord et dans l'UE en raison de l'application | Court terme (≤ 2 ans) |

| Dérive de qualité dans les flux de matières premières recyclées | -0.6% | Amérique du Nord et Europe (exigences de certification aérospatiale), débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'atomisation énergivore impactant les indicateurs de durabilité | -0.5% | Europe (tarification du carbone), Chine (politique de double contrôle), Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques respiratoires et d'explosion dans la production à l'échelle nanométrique

En janvier 2025, l'Administration de la sécurité et de la santé au travail (OSHA) a rendu obligatoire la manipulation en enceinte fermée et la surveillance en temps réel des particules pour les poudres inférieures à 10 µm[2]Administration de la sécurité et de la santé au travail, "Orientations sur les poussières métalliques combustibles 2025," osha.gov. Cette exigence a considérablement augmenté les coûts de conformité pour chaque ligne de production. Parallèlement, les réglementations ATEX européennes éloignent les petits producteurs des lignes de nanopoudres en raison des coûts élevés de mise aux normes pour l'électricité antidéflagrante et la mise sous atmosphère inerte. À la suite d'une série d'explosions de poussières en 2024, les primes d'assurance ont augmenté. Cette hausse a conduit à une concentration de l'offre parmi les acteurs intégrés, qui peuvent répartir la charge des investissements en matière de sécurité sur l'ensemble de leurs portefeuilles.

L'atomisation énergivore compromet les indicateurs de durabilité

L'atomisation au gaz, consommant une énergie significative par kilogramme, entre en conflit avec les engagements de neutralité carbone. À partir de 2026, cette consommation d'énergie entraînera des tarifs du MACF, augmentant les coûts d'importation en Asie. Höganäs et Rio Tinto ont tous deux pris des engagements d'investissements substantiels dans des modernisations au plasma d'hydrogène et à l'électricité renouvelable. Leur objectif est d'atteindre une empreinte carbone inférieure à 1 kg de CO₂ par kg de poudre d'ici 2027. Pendant ce temps, les petits atomiseurs ressentent la pression. Alors que les clients de l'automobile et de l'aérospatiale imposent des plafonds sur les émissions de portée 3, ceux qui utilisent des matières premières à forte teneur en carbone font face à des pénalités, resserrant les marges de ces acteurs plus modestes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Poudres Métalliques

Par type :

le fer domine le volume, le titane et les alliages spéciaux mènent la croissanceLe fer représentait une part de 44,08 % en 2025, reflétant son rôle dans les engrenages, roulements et composants structurels à grand volume, mais la marchandisation continue de comprimer les marges. Les « autres types » devraient croître de 5,85 % par an à mesure que les implants orthopédiques et dentaires, les systèmes hypersoniques et les pièces de gestion thermique pour semi-conducteurs exigent des poudres ultra-pures. Les fournisseurs de fer couvrent le risque de marge en captant les volumes d'électrification des véhicules dans les plateaux de batteries pour véhicules électriques, tandis que les producteurs d'alliages premium sécurisent des contrats à long terme de type « take-or-pay » avec des clients médicaux et de défense qui protègent les prix.

Par procédé :

l'atomisation ancre le volume, l'hydrométallurgie cible la puretéL'atomisation a fourni 69,79 % de la part du marché des poudres métalliques en 2025, car des décennies d'investissement ont ancré une production à faible coût pour les poudres de fer et d'aluminium pressées-frittées. Les « autres procédés » se développeront à un CAGR de 5,38 % jusqu'en 2031, l'électrolyse en lit fluidisé et la réduction à l'hydrogène réduisant la consommation d'énergie et acceptant des minerais de qualité inférieure, resserrant l'écart de coût de la taille du marché des poudres métalliques par rapport à l'atomisation traditionnelle. Les acteurs établis de l'atomisation tirent parti de leur échelle, de leur ferraille captive et de leurs accords de tolling avec les équipementiers automobiles de premier rang, tout en investissant dans des modernisations au plasma et au plasma d'hydrogène pour défendre leur part. Les challengers électrochimiques se concentrent sur les poudres de titane, de cuivre et de nickel pour l'électronique et l'aérospatiale, où la pureté et la morphologie commandent des primes, évitant les batailles de volume frontales jusqu'à ce que la parité des coûts approche pour des tailles de lots plus petites. L'intensité concurrentielle pivote donc sur l'économie de l'énergie et la flexibilité des matières premières plutôt que sur le seul débit.

Par méthode de fabrication :

le pressage-frittage défend son économie, la fabrication additive gagne en traction de certificationLe pressage-frittage a conservé une part de 91,18 % en 2025, offrant des coûts de pièces inférieurs à grande échelle par rapport au jet de liant. Cet avantage de coût consolide sa position de leader dans les transmissions et les composants de chaîne cinématique. À mesure que les approbations s'accumulent, la fabrication additive affichera un CAGR de 6,10 % jusqu'en 2031, stimulant ensuite le marché des poudres métalliques pour les matières premières de qualité additive. Le seuil de croisement économique est fixé en dessous de tailles de lots de pièces spécifiques ou pour des géométries permettant de réduire significativement les coûts après usinage. En conséquence, les fournisseurs de fabrication additive se concentrent sur les supports aérospatiaux, les implants orthopédiques et les inserts d'outillage, en évitant les composants de groupe motopropulseur en vrac. En réponse, les opérateurs de pressage-frittage se diversifient avec des empilements multi-matériaux et des techniques de compactage à chaud pour renforcer leur position sur le marché.

Par secteur d'utilisation finale :

le transport ancre le volume, le médical commande la margeLe transport a absorbé une part de 65,21 % en 2025, porté par une demande soutenue de poudre de fer pour les engrenages et les pièces structurelles de remplacement de pièces moulées dans un contexte d'adoption croissante des véhicules électriques. Pendant ce temps, les dispositifs médicaux émergent comme le consommateur à la croissance la plus rapide, avec un taux de croissance annuel robuste alimenté par les tendances des remplacements articulaires et les protocoles pour les instruments chirurgicaux à usage unique. Les dispositifs médicaux sont cependant le consommateur à la croissance la plus rapide, progressant de 6,26 % par an sur la base des données démographiques des remplacements articulaires et des protocoles d'instruments chirurgicaux à usage unique. Les producteurs de poudre bénéficiant de certifications ISO 13485 et d'un historique avec la FDA jouissent d'une prime de prix par rapport aux grades de commodité standard, un écart susceptible de se creuser à mesure que le contrôle réglementaire se renforce.

Analyse géographique

Marché des Poudres Métalliques en APAC

L'Asie-Pacifique détenait 44,26 % de la part de marché des poudres métalliques en 2025 et devrait afficher le CAGR le plus rapide de 5,48 % d'ici 2031. Cette croissance est largement alimentée par les initiatives en Chine et en Inde, notamment dans la production d'hydrogène-DRI et l'expansion des plateformes de véhicules électriques. Le leader industriel chinois Baowu tire d'importants avantages en termes de coûts par rapport à ses homologues occidentaux en intégrant de manière transparente le fer éponge en amont avec l'atomisation à l'eau. Pendant ce temps, le programme d'Incitation Liée à la Production (PLI) de l'Inde a révélé une augmentation significative de la capacité de pressage et de frittage en 2025. Le Japon et la Corée du Sud se sont taillé une niche, se spécialisant dans les poudres de cuivre et d'argent ultra-fines adaptées aux condensateurs céramiques multicouches, consolidant leur domination à l'exportation dans les Amériques et en Europe.

Marché des Poudres Métalliques en Amérique du Nord

L'Amérique du Nord représentait une part substantielle du volume de marché en 2025, portée par une demande robuste des secteurs aérospatial, de la défense et des véhicules électriques. Les lignes de production nationales de poudre de titane ont bénéficié d'un coup de pouce grâce aux subventions du Titre III, tandis que le crédit de fabrication avancée de la loi sur la Réduction de l'Inflation stimule la production de poudres vertes, essentielles pour les moteurs de véhicules électriques et les boîtes de vitesses des éoliennes. Tirant parti de son avantage hydroélectrique, le cluster du Québec positionne des géants comme Rio Tinto Metal Powders et Tekna comme des fournisseurs de premier plan à faible émission de carbone, aussi bien pour les États-Unis que pour l'Europe.

Marché des Poudres Métalliques en EMEA et en Amérique du Sud

L'Europe, détenant une part significative du marché en 2025, a fait face à des contraintes de croissance dues à la stagnation de la production de véhicules légers. Cependant, la région a trouvé un élan dans les incitations à la décarbonisation de portée 3, qui favorisent les poudres à faible teneur en CO₂. Des entreprises comme Höganäs et Metalysis avancent à grande vitesse, accélérant les technologies de plasma hydrogène et d'électrolyse, visant le leadership du marché alors que les tarifs CBAM font monter les prix des importations. Pendant ce temps, de plus petits atomiseurs en Allemagne et en Italie se concentrent sur les poudres aérospatiales et de luxe pour l'outillage, protégeant stratégiquement leurs marges bénéficiaires. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement une part plus modeste du marché, il existe un potentiel de croissance, notamment avec les ambitions automobiles du Brésil et la poussée de l'Arabie Saoudite vers les énergies renouvelables et les stratégies d'hydrogène-DRI.

Paysage concurrentiel

Le marché des poudres métalliques est modérément fragmenté. L'intensité concurrentielle se bifurque donc : les économies d'échelle continuent de dominer le fer pressé-fritté banalisé, tandis que les fossés de certification et la propriété intellectuelle de procédés novateurs protègent les réservoirs de marge dans les alliages aérospatiaux, médicaux et de défense. Sur la fenêtre de prévision, les acteurs établis qui ne parviennent pas à sécuriser une énergie à faible empreinte carbone ou des modernisations d'atomisation propriétaires risquent une érosion à la fois de leur part et de leur EBITDA.

Leaders du secteur des poudres métalliques

Höganäs AB

GKN Powder Metallurgy

Sandvik AB

ATI

Kymera International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Poudres Métalliques couvertes dans ce rapport

- Advanced Technology & Materials Co., Ltd.

- Alcoa Corporation

- ATI

- Aubert & Duval

- BASF

- CNPC Powder

- CRS Holdings, LLC.

- Erasteel

- GKN Powder Metallurgy

- H.C. Starck Tungsten GmbH

- Hitachi High-Tech India Private Limited

- Höganäs AB

- JFE Steel Corporation

- Kymera International

- Linde Plc

- Metalysis Ltd.

- Outokumpu

- Polema

- Rio Tinto Metal Powders

- Sandvik AB

- Seiko Epson Corporation

- Tekna

- Valimet

Lire l'analyse des entreprises du Marché des Poudres Métalliques

Développements récents de l'industrie sur le Marché des Poudres Métalliques

- Mai 2025 : Outokumpu est entré sur le marché des poudres métalliques pour la fabrication additive en 2023. En mai 2025, l'entreprise étend ses activités aux secteurs aérospatial et de l'aviation. Elle a livré avec succès le premier lot du secteur d'un nouveau grade de poudre d'acier inoxydable conçu pour une application d'impression 3D spécialisée.

- Avril 2025 : Epson Atmix Corporation, une filiale de Seiko Epson Corporation, a collaboré avec Epson Europe Electronics GmbH pour établir un bureau de vente à Munich, en Allemagne. Cette initiative vise à renforcer et à développer l'activité de poudres métalliques d'Atmix en Europe.

Portée du rapport mondial sur le marché des poudres métalliques

La poudre métallique est définie comme des particules métalliques finement divisées, allant de quelques micromètres à des fractions de millimètre, qui servent de matières premières essentielles en métallurgie des poudres. Ces poudres sont principalement produites par atomisation, réduction et électrolyse, le fer étant le matériau prédominant, aux côtés du bronze, de l'aluminium, du nickel et du titane. Elles sont traitées à l'aide de techniques telles que le pressage-frittage, le moulage par injection de métal et la fabrication additive, soutenant des industries telles que l'automobile, l'aérospatiale et l'électronique.

Le marché de la métallurgie des poudres est segmenté par type, procédé, méthode de fabrication, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en fer, bronze, aluminium, silicium, nickel et autres types (par exemple, titane). Par procédé, le marché est segmenté en atomisation, réduction de composés, électrolyse et autres procédés (par exemple, voies hydrométallurgiques). Par méthode de fabrication, le marché est segmenté en pressage-frittage (métallurgie des poudres conventionnelle), moulage par injection de métal, fabrication additive/impression 3D et autres méthodes (par exemple, compression isostatique à chaud). Par secteur d'utilisation finale, le marché est segmenté en transport, électricité et électronique, médical, chimique et métallurgique, défense, construction et autres secteurs d'utilisation finale (par exemple, bureaux de services de fabrication additive). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 28 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD).

Aperçu de la Segmentation

| Fer |

| Bronze |

| Aluminium |

| Silicium |

| Nickel |

| Autres types (titane, etc.) |

| Atomisation |

| Réduction de composés |

| Électrolyse |

| Autres procédés (voies hydrométallurgiques, etc.) |

| Pressage-frittage (métallurgie des poudres conventionnelle) |

| Moulage par injection de métal |

| Fabrication additive/impression 3D |

| Autres méthodes (compression isostatique à chaud, etc.) |

| Transport |

| Électricité et électronique |

| Médical |

| Chimique et métallurgique |

| Défense |

| Construction |

| Autres secteurs d'utilisation finale (bureaux de services de fabrication additive, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Malaisie | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Fer | |

| Bronze | ||

| Aluminium | ||

| Silicium | ||

| Nickel | ||

| Autres types (titane, etc.) | ||

| Procédé | Atomisation | |

| Réduction de composés | ||

| Électrolyse | ||

| Autres procédés (voies hydrométallurgiques, etc.) | ||

| Méthode de fabrication | Pressage-frittage (métallurgie des poudres conventionnelle) | |

| Moulage par injection de métal | ||

| Fabrication additive/impression 3D | ||

| Autres méthodes (compression isostatique à chaud, etc.) | ||

| Secteur d'utilisation finale | Transport | |

| Électricité et électronique | ||

| Médical | ||

| Chimique et métallurgique | ||

| Défense | ||

| Construction | ||

| Autres secteurs d'utilisation finale (bureaux de services de fabrication additive, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Malaisie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des poudres métalliques en 2031 ?

La consommation mondiale est de 7,52 milliards USD en 2026 et devrait atteindre 9,53 milliards USD d'ici 2031, reflétant un CAGR de 4,86 %.

Quel procédé domine actuellement la production mondiale de poudres métalliques ?

L'atomisation est en tête avec une part de 69,79 %, portée par les lignes d'atomisation au gaz et à l'eau bien établies.

Quel segment d'utilisation finale devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les dispositifs médicaux devraient enregistrer un CAGR de 6,26 %, dépassant tous les autres secteurs.

Comment le MACF influencera-t-il l'approvisionnement européen en poudres métalliques ?

Le tarif augmente les coûts d'importation asiatiques, encourageant les acheteurs européens à se tourner vers des poudres à faible empreinte carbone produites régionalement.

Dernière mise à jour de la page le: