Taille et Part du Marché de l'Acier à Haute Résistance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 13.05 Millions de tonnes |

| Volume du Marché (2031) | 17.76 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acier à Haute Résistance par Mordor Intelligence

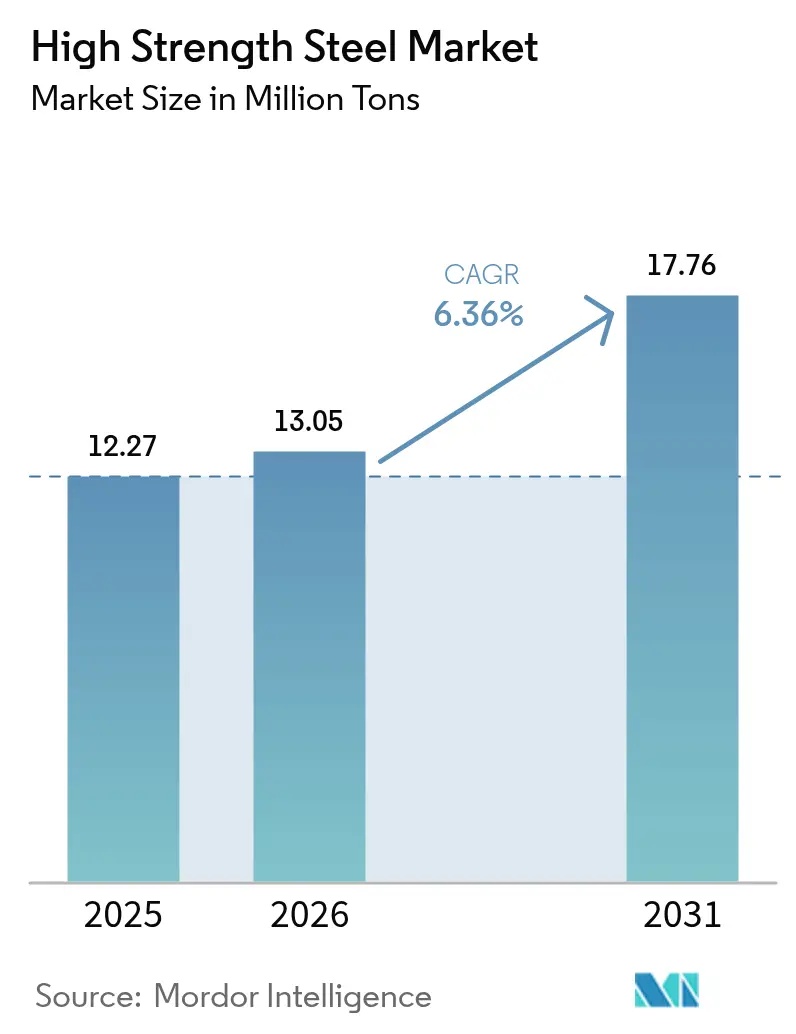

La taille du marché de l'acier à haute résistance devrait passer de 12,27 millions de tonnes en 2025 à 13,05 millions de tonnes en 2026 et devrait atteindre 17,76 millions de tonnes d'ici 2031 à un CAGR de 6,36 % sur la période 2026-2031. Les obligations d'allègement des véhicules automobiles, la construction modulaire de grande hauteur et le développement des tours éoliennes offshore se traduisent directement par des carnets de commandes plus importants pour les nuances qui associent des résistances à la traction supérieures à 600 MPa à une absorption élevée d'énergie en cas de choc. L'acier biphasé bénéficie de primes de prix car sa matrice ferrite-martensite préserve l'allongement lors du formage complexe, une propriété exploitée par les constructeurs automobiles pour les panneaux intérieurs de portières et les emboutissages de logements de roues. L'acier formé à chaud se développe rapidement dans les châssis de véhicules électriques à batterie qui doivent résister aux tests de choc latéral tout en protégeant les modules lithium-ion contre l'emballement thermique. Parallèlement, la tôle ferritique-bainitique micro-alliée s'est imposée comme le matériau de choix pour les pipelines compatibles avec l'hydrogène, signalant un futur nœud de croissance une fois que les grandes lignes de transport de grand diamètre passeront du stade pilote à l'échelle commerciale.

Principaux Enseignements du Rapport

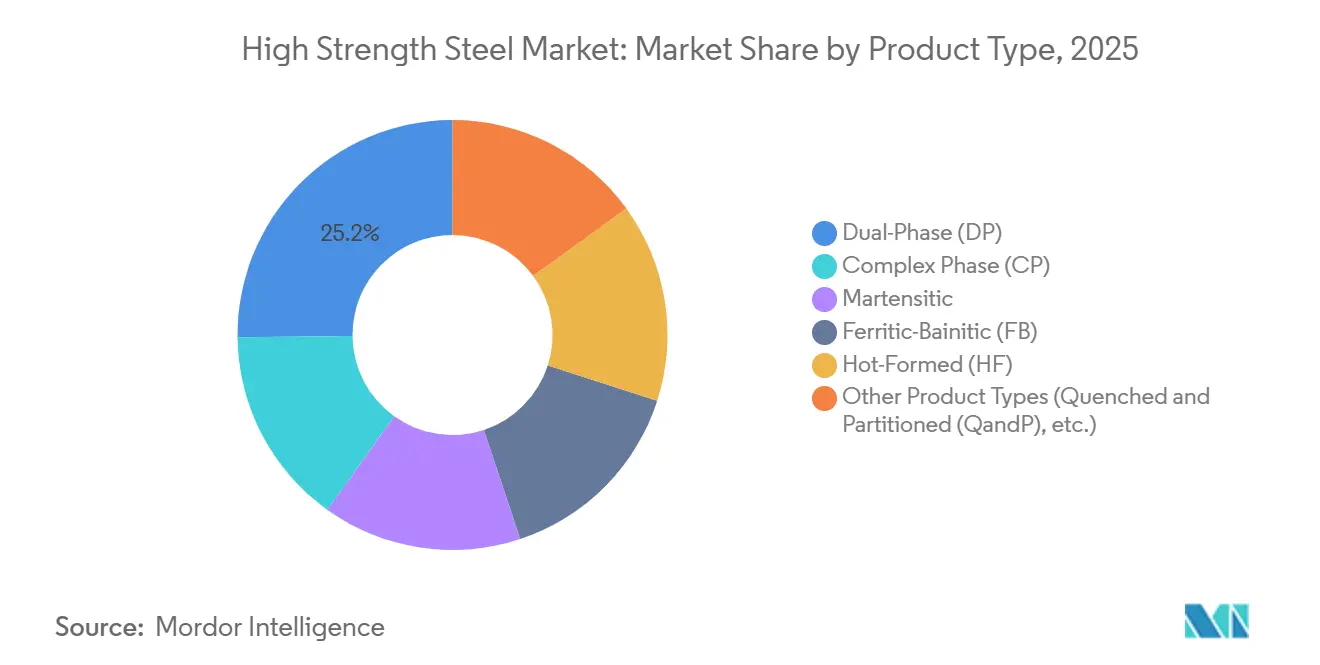

- Par type de produit, l'acier biphasé (DP) détenait 25,16 % de la part du marché de l'acier à haute résistance en 2025 et devrait croître à un CAGR de 6,72 % jusqu'en 2031.

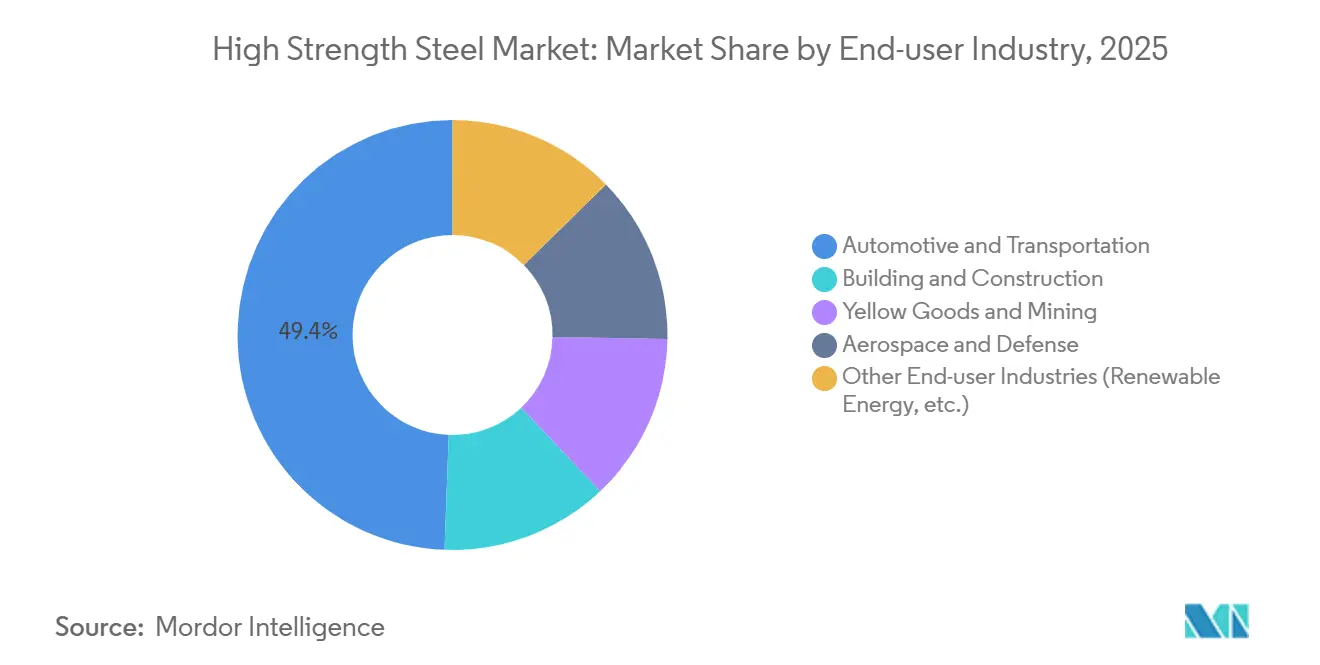

- Par secteur d'utilisation finale, l'automobile et le transport étaient en tête avec 49,40 % de la taille du marché de l'acier à haute résistance en 2025, tandis que les autres secteurs d'utilisation finale, incluant les énergies renouvelables, progressent à un CAGR de 6,85 % jusqu'en 2031.

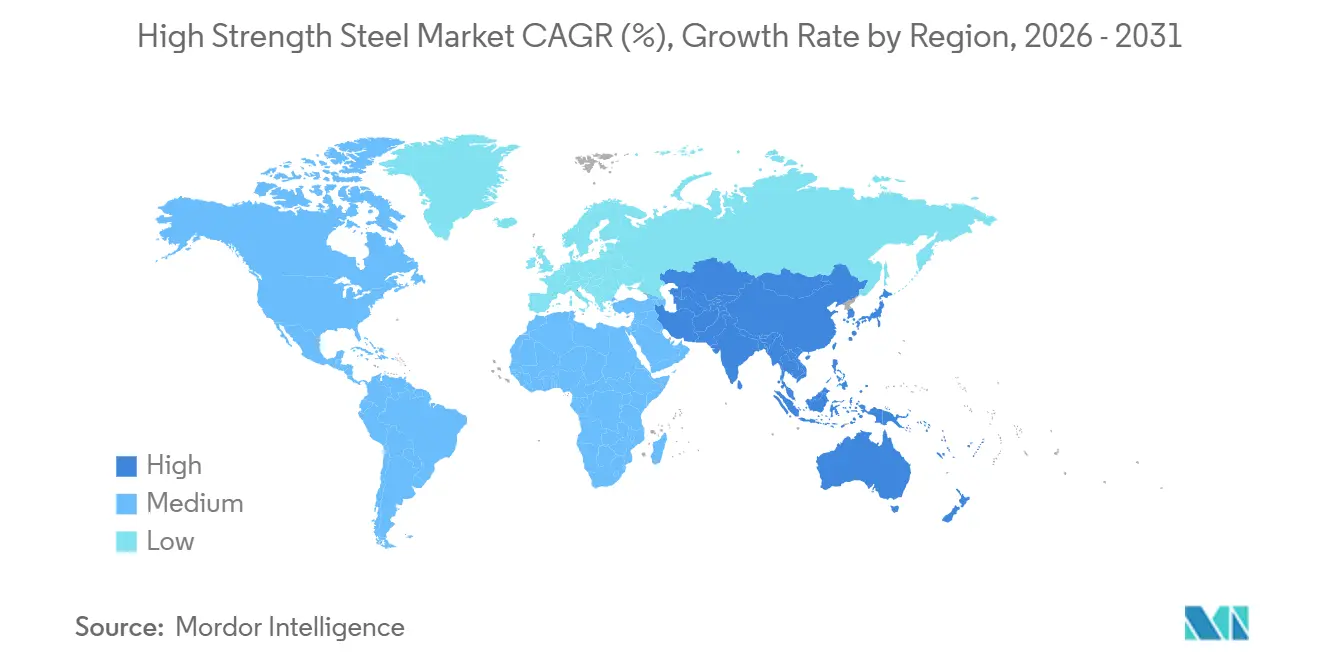

- Par géographie, l'Asie-Pacifique représentait 63,69 % du volume en 2025 et devrait se développer à un CAGR de 6,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Acier à Haute Résistance

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obligations d'allègement automobile et de sécurité en cas de choc | +1.8% | Mondial, avec une adoption maximale dans l'UE, l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Croissance rapide de la construction modulaire de grande hauteur | +1.3% | Cœur APAC (Chine, Inde, ASEAN), extension au Moyen-Orient | Moyen terme (2-4 ans) |

| Le développement des tours éoliennes offshore accélère la demande | +1.1% | Amérique du Nord et UE, émergent en APAC (Taïwan, Corée du Sud) | Long terme (≥ 4 ans) |

| Spécifications de pipelines compatibles avec l'hydrogène pour l'acier à haute résistance micro-allié | +0.6% | Amérique du Nord, UE, Australie | Long terme (≥ 4 ans) |

| Adoption du châssis skateboard pour véhicules électriques à batterie | +1.2% | Mondial, mené par la Chine, l'UE, l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obligations d'Allègement Automobile et de Sécurité en Cas de Choc

Les plafonds de CO₂ de flotte de 95 g/km dans l'Union européenne et un objectif de 54,5 miles par gallon aux États-Unis obligent les constructeurs automobiles à remplacer l'acier doux par des nuances qui réduisent la masse de la caisse en blanc de 20 à 30 % tout en réussissant des tests de choc à faible chevauchement et de choc latéral de plus en plus sévères. Les mises à jour du protocole de l'Insurance Institute for Highway Safety ont relevé le niveau d'exigence pour l'espace de survie des occupants, ce qui a à son tour stimulé la demande de montants B à 1 500 MPa formés par emboutissage à chaud. General Motors indique que les camions basés sur la plateforme Ultium utilisent désormais de la tôle biphasée à 980 MPa dans les structures de cabine, réduisant le poids à vide de 180 kg et augmentant la rigidité en torsion de 15 %. Le régime d'essai GB 38900-2020 de la Chine associe les impacts latéraux sur poteau aux métriques d'écrasement du toit, une combinaison qui favorise les aciers martensitiques et à phase complexe dans les conceptions de montants A et B[1]Ministère de l'Industrie et des Technologies de l'Information, "GB 38900-2020," miit.gov.cn . Ford confirme que les boîtiers de batterie en acier durci à la presse satisfont à la norme fédérale de sécurité des véhicules automobiles 305 sans ajout d'extrusions en aluminium, simplifiant l'assemblage du soubassement.

Croissance Rapide de la Construction Modulaire de Grande Hauteur

Les modules en acier préfabriqués permettent aux entrepreneurs de réduire les délais de construction en centre-ville de 30 %, car les colonnes de nuance S460-S690 supportent des charges identiques avec des épaisseurs de paroi plus faibles, libérant ainsi de la surface locative. L'Autorité du bâtiment et de la construction de Singapour indique que les mises en chantier modulaires ont atteint 22 % des projets résidentiels en 2025, et la plupart des promoteurs spécifient des sections creuses à haute résistance pour se conformer aux indicateurs de productivité. Baosteel a fourni 85 000 tonnes de tôle Q460/Q550 pour des tours à Shenzhen, réduisant les délais de six mois par rapport aux méthodes traditionnelles. Le Code international du bâtiment 2024 autorise des limites de contrainte plus élevées pour l'ASTM A913 Grade 65 dans les zones sismiques, élargissant l'utilisation en Californie et au Japon. Le lancement de la nuance S700MC de Tata Steel en 2024 cible les entreprises modulaires scandinaves qui exigent des sections soudables avec une ténacité Charpy en dessous de –40 °C.

Le Développement des Tours Éoliennes Offshore Accélère la Demande

Plus de 120 GW de capacité éolienne offshore étaient en construction ou en phase avancée d'autorisation fin 2025, et des hauteurs de moyeu supérieures à 150 m entraînent un passage de la nuance S355 aux nuances S420-S460 pour les sections inférieures des tours afin de limiter l'épaisseur de paroi et les coûts logistiques. Ørsted a spécifié la nuance S460ML pour le projet Revolution Wind de 704 MW, où les monopieux pèsent chacun 2 200 tonnes. La vente aux enchères de baux dans le golfe du Mexique aux États-Unis a ajouté un potentiel de 3,7 GW et une demande estimée à 450 000 tonnes de tôle au cours de cette décennie. Thyssenkrupp Steel a qualifié la tôle S500 avec une ductilité améliorée dans le sens de l'épaisseur pour les fondations flottantes soumises à une fatigue multidirectionnelle. Les diamètres de rotor dépassant 240 m exposent les bases des tours à des moments de flexion amplifiés, renforçant la demande de nuances micro-alliées avec une ténacité garantie à basse température.

Spécifications de Pipelines Compatibles avec l'Hydrogène pour l'Acier à Haute Résistance Micro-Allié

L'API 5L X70HIC publié en 2024 plafonne le soufre en dessous de 0,002 % et exige des inclusions traitées au calcium pour réduire les pièges à hydrogène, une étape importante qui a stimulé les achats de bobines ferritiques-bainitiques micro-alliées. Le réseau central d'hydrogène de 5 900 km de l'Allemagne nécessitera des pipelines X80 présentant un indice de fragilisation par l'hydrogène inférieur à 0,15 lors des essais à vitesse de déformation lente. POSCO a démontré qu'une tôle à 690 MPa réussit le test NACE TM0284 à une pression d'hydrogène de 10 bars, s'alignant sur la feuille de route énergétique de la Corée du Sud. L'objectif Hydrogen Shot du Département de l'énergie des États-Unis vise 1 USD par kg d'hydrogène d'ici 2030 et prévoit une demande annuelle incrémentale d'acier de 120 000 à 150 000 tonnes pour les nouveaux pipelines. Les opérateurs australiens ont lancé des études de conception pour 1 500 km de lignes de transport compatibles avec les mélanges, intégrant un marché d'exportation précoce pour la tôle API X70HIC.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation élevée des coûts de production et des éléments d'alliage | -0.9% | Mondial, aigu dans les régions dépendantes des importations de nickel et de chrome | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (minerai de fer, alliages) | -0.7% | Mondial, avec des effets prononcés en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Défis d'assemblage et de soudage pour les nuances à haute résistance | -0.5% | Mondial, particulièrement dans les secteurs automobile et de la construction | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation Élevée des Coûts de Production et des Éléments d'Alliage

Le nickel a atteint en moyenne 18 500 USD par tonne en 2025, soit 22 % au-dessus de 2024, après que l'Indonésie a resserré les exportations de matte et que la demande des batteries a augmenté. Les prix au comptant du chrome ont atteint 11 200 USD par tonne lorsque des grèves de travailleurs en Afrique du Sud ont perturbé l'approvisionnement, augmentant les coûts de production d'acier inoxydable et d'acier à haute résistance de 10 à 15 %. Le molybdène a atteint 45 USD par kg alors que les mines chiliennes réduisaient leur production en raison de la pénurie d'eau. ArcelorMittal a révélé une compression de marge de 180 points de base dans son activité d'acier automobile en raison de l'inflation des alliages, entraînant des renégociations trimestrielles de prix avec les constructeurs automobiles. Les mini-aciéries d'Asie du Sud-Est ont reporté les démarrages de lignes martensitiques jusqu'à la stabilisation des marchés des alliages, retardant les volumes supplémentaires.

Défis d'Assemblage et de Soudage pour les Nuances à Haute Résistance

Le soudage par points par résistance de tôles de plus de 1 000 MPa exige un apport de chaleur inférieur à 1,0 kJ/mm et un revenu après soudage à environ 230 °C ; les écarts induisent une martensite fragile dans les zones affectées thermiquement et des fissures différées. Le soudage hybride laser-arc produit des joints qui conservent 95 % de la résistance du métal de base, mais le capital d'équipement dépasse 500 000 USD par poste, limitant l'adoption. Les tests de Nippon Steel révèlent que les soudures par points conventionnelles sur tôle à 1 500 MPa perdent 25 % de la résistance du joint, tandis que les cordons laser atteignent les charges de conception au prix d'un débit 40 % plus lent. Le collage adhésif répartit les contraintes mais nécessite une préparation de surface et des cycles de durcissement incompatibles avec les lignes d'emboutissage à grand volume. Un nouveau groupe de travail de l'Institut international de soudage élabore des protocoles de soudage par friction-malaxage qui pourraient permettre l'assemblage continu de nuances à très haute résistance sans fusion, bien que la commercialisation reste à trois ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance de l'Acier Biphasé Ancre la Croissance des Volumes

L'acier biphasé (DP) a capturé une part de 25,16 % de la taille du marché de l'acier à haute résistance en 2025 et devrait progresser à un CAGR de 6,72 % jusqu'en 2031, bénéficiant d'un mélange attractif de formabilité et d'une résistance à la traction de 600 à 1 200 MPa qui répond à la plupart des objectifs de sécurité en cas de choc. La plateforme MEB de Volkswagen utilise du DP 980 dans les seuils de porte et les traverses de plancher arrière, réduisant la masse du véhicule de 12 % tout en satisfaisant aux dernières normes de choc latéral Euro NCAP.

Les nuances martensitiques et formées à chaud au-dessus de 1 200 MPa se développent dans les barres anti-intrusion de portières et les boîtiers de batterie, mais entraînent des coûts de traitement plus élevés et une formabilité limitée, des problèmes atténués par le découpage laser localisé. La tôle à phase complexe avec un rapport d'expansion de trou supérieur remporte les bras de suspension soumis à des charges multiaxiales, tandis que la tôle ferritique-bainitique sécurise les longerons de châssis des camions lourds qui privilégient la soudabilité. L'acier trempé et partitionné reste à l'échelle pilote, mais son profil de résistance à la traction de 2 000 MPa avec 10 % d'allongement signale une future pénétration dans les anneaux de portière monopièce une fois les défis de mise à l'échelle résolus.

Par Secteur d'Utilisation Finale : L'Automobile en Tête, les Énergies Renouvelables en Forte Progression

L'automobile et le transport représentaient 49,40 % de la part du marché de l'acier à haute résistance en 2025, car les véhicules électriques intègrent 15 à 20 % de nuances avancées supplémentaires pour protéger les grandes batteries et compenser la suppression du bloc moteur. General Motors a confirmé 420 kg d'acier à haute résistance avancé par SUV Ultium, contre 310 kg sur des modèles à essence similaires, permettant une autonomie de 400 km dans les cycles d'essai américains.

Le bâtiment et la construction utilisent des sections creuses au-dessus de 460 MPa de limite d'élasticité pour réduire l'encombrement des colonnes, et les équipements miniers nécessitent des tôles de 400 à 500 HBW pour prolonger la durée de vie des godets dans des conditions abrasives. L'aérospatiale et la défense se tournent vers des barres de plus de 1 800 MPa pour les trains d'atterrissage et les coques blindées où la performance l'emporte sur le coût. Les autres secteurs d'utilisation finale, incluant les énergies renouvelables, tels que les tours éoliennes offshore et les pipelines d'hydrogène, devraient croître de 6,85 % par an, ce qui en fait le groupe de consommateurs à la croissance la plus rapide, les développeurs exigeant une résistance à la fatigue et à la fragilisation bien supérieure aux références conventionnelles S355.

Analyse Géographique

L'Asie-Pacifique a dominé le marché de l'acier à haute résistance avec 63,69 % du volume en 2025 ; la hausse de la production de véhicules électriques à batterie et les dépenses d'infrastructure soutiendront un CAGR de 6,81 % jusqu'en 2031. La Chine a produit 9,4 millions de véhicules à recharge en 2025 et applique les normes d'essai GB 38900-2020 qui orientent les constructeurs automobiles vers des solutions biphasées et formées à chaud. La Phase II de Bharatmala en Inde ajoute 12 000 km d'autoroutes. Le Japon et la Corée du Sud introduisent des anneaux de portière durcis à la presse à 1 800 MPa qui réduisent la masse de 20 % dans les berlines hybrides, tandis que les gouvernements de l'ASEAN courtisent les constructeurs automobiles chinois et japonais, poussant les centres de bobines régionaux à mettre en service des lignes de recuit continu.

En Amérique du Nord, la loi américaine sur la réduction de l'inflation incite à l'approvisionnement national, poussant Nucor et Cleveland-Cliffs à ajouter une capacité de recuit continu pour fournir des flans de châssis skateboard[2]Département du Trésor des États-Unis, "Orientations sur la loi sur la réduction de l'inflation," treasury.gov . Le Canada s'est engagé à hauteur de 13 milliards CAD (9,6 milliards USD) dans la fabrication de batteries, ce qui absorbera une grande quantité de poutres et de tôles à haute résistance lors de la construction des usines. Le Mexique a produit 3,8 millions de véhicules en 2025, avec une teneur en acier avancé par unité atteignant 280 kg à mesure que les chaînes d'approvisionnement transfrontalières pivotent vers les pickups électriques.

En Europe, les taxes d'ajustement carbone aux frontières accélèrent le passage aux fours à arc électrique alimentés par ferraille pour réduire les émissions incorporées, une proposition de valeur que les constructeurs automobiles allemands adoptent pour atteindre leurs objectifs de portée 3. La capacité éolienne offshore au Royaume-Uni a atteint 16 GW, consommant de la tôle de monopieux S460/S500, tandis que la France a adopté la nuance S690 pour les enceintes de confinement nucléaire, ouvrant une opportunité de haute qualité dans la construction de réacteurs. L'Amérique du Sud et le Moyen-Orient et l'Afrique affichent des volumes plus faibles mais enregistrent une croissance à deux chiffres, ancrée par les camions miniers brésiliens et les pipelines d'hydrogène saoudiens.

Paysage Concurrentiel

Le marché de l'acier à haute résistance est modérément concentré : les cinq premiers producteurs détiennent environ 37 % de la capacité, mais font face à une érosion régionale à mesure que les mini-aciéries se co-localisent près des centres d'assemblage et promettent des délais de livraison plus courts. Le nouveau brevet biphasé d'ArcelorMittal mélange du niobium et du titane pour atteindre 1 200 MPa de résistance à la traction et 22 % d'allongement, permettant des anneaux de portière monopièce sans recuit intermédiaire, une étape qui réduit la consommation d'énergie de 12 % par rapport à l'emboutissage en plusieurs étapes. Nucor et Steel Dynamics exploitent des voies de four à arc électrique avec une intensité carbone 45 % plus faible, un facteur de différenciation pour les constructeurs automobiles qui poursuivent des objectifs de neutralité carbone. Le revêtement PosMAC de POSCO fournit aux boîtiers de batterie une résistance à la corrosion dix fois supérieure, répondant aux critères de durabilité de 15 ans exigés pour les plateformes électriques

Les mouvements stratégiques se concentrent sur la sécurisation des éléments d'alliage ; Nippon Steel a acquis 30 % d'une usine de recyclage de lithium-ion pour intégrer en amont les flux de nickel et de cobalt, réduisant la volatilité des coûts de 5 à 7 %. Les expansions de capacité suivent les points chauds des véhicules électriques : ArcelorMittal Gent ajoute une ligne d'emboutissage à chaud de 200 000 tonnes, Cleveland-Cliffs modernise Butler pour fournir 150 000 tonnes de bobines pour châssis skateboard, et Tata Steel Europe augmente les sections S700MC pour les tours modulaires au Royaume-Uni. Les opportunités inexploitées comprennent la tôle pour pipelines d'hydrogène et la tôle trempée et partitionnée qui égale la résistance de l'acier formé à chaud sans l'étape de four énergivore. Les jumeaux numériques optimisent désormais les courbes de refroidissement et prédisent les propriétés de traction à ±20 MPa près, améliorant le rendement des lignes et renforçant la défense des marges.

Leaders du Secteur de l'Acier à Haute Résistance

ArcelorMittal

NIPPON STEEL CORPORATION

POSCO

China Baowu Steel Group Corp., Ltd.

SSAB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : AM/NS India a mis en service une ligne de galvanisation continue (CGL), la première en Inde conçue pour produire de l'acier à haute résistance pour l'industrie automobile. L'installation a été conçue pour fabriquer de l'acier spécialisé de haute qualité avec des niveaux de résistance allant jusqu'à 1 180 MPa, dans le but de remplacer les importations.

- Juillet 2025 : thyssenkrupp Steel Europe a investi plus de 800 millions EUR pour moderniser ses installations de production à Duisbourg, en Allemagne. La modernisation visait à produire de l'acier à haute résistance pour répondre à la demande croissante sur le marché européen et comprenait le remplacement d'équipements obsolètes par de nouvelles lignes de coulée-laminage pour améliorer l'efficacité et soutenir l'industrie automobile.

Portée du Rapport sur le Marché Mondial de l'Acier à Haute Résistance

L'acier à haute résistance est une nouvelle génération dotée d'une résistance et d'une flexibilité exceptionnelles. Contrairement à l'acier au carbone conventionnel, cet acier est plus résistant à la corrosion et aux autres produits chimiques. L'acier à haute résistance est généralement allié avec du cuivre, du vanadium et du titane pour augmenter la résistance. Il est largement utilisé dans les applications automobiles en raison de sa gamme diversifiée de propriétés, notamment ses caractéristiques légères et d'autres avantages mécaniques tels qu'une soudabilité améliorée, une haute ténacité et une excellente formabilité.

Le marché de l'acier à haute résistance est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en biphasé (DP), phase complexe (CP), martensitique, ferritique-bainitique (FB), formé à chaud (HF) et autres types de produits (par exemple, trempé et partitionné (Q&P)). Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, bâtiment et construction, engins de chantier et mines, aérospatiale et défense, et autres secteurs d'utilisation finale (par exemple, énergies renouvelables). Le rapport couvre également la taille du marché et les prévisions pour l'acier à haute résistance dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Biphasé (DP) |

| Phase Complexe (CP) |

| Martensitique |

| Ferritique-Bainitique (FB) |

| Formé à Chaud (HF) |

| Autres Types de Produits (Trempé et Partitionné (QandP), etc.) |

| Automobile et Transport |

| Bâtiment et Construction |

| Engins de Chantier et Mines |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Finale (Énergies Renouvelables, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Produit | Biphasé (DP) | |

| Phase Complexe (CP) | ||

| Martensitique | ||

| Ferritique-Bainitique (FB) | ||

| Formé à Chaud (HF) | ||

| Autres Types de Produits (Trempé et Partitionné (QandP), etc.) | ||

| Par Secteur d'Utilisation Finale | Automobile et Transport | |

| Bâtiment et Construction | ||

| Engins de Chantier et Mines | ||

| Aérospatiale et Défense | ||

| Autres Secteurs d'Utilisation Finale (Énergies Renouvelables, etc.) | ||

| Par Géographie (Volume) | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'acier à haute résistance ?

La taille du marché de l'acier à haute résistance s'établit à 13,05 millions de tonnes en 2026 et devrait atteindre 17,76 millions de tonnes d'ici 2031, reflétant un CAGR de 6,36 % sur la période 2026-2031.

Quel type de produit domine la demande aujourd'hui ?

L'acier biphasé est en tête avec une part de 25,16 % en 2025 grâce à son équilibre entre formabilité et résistance de 600 à 1 200 MPa.

Quelle est la dominance de la demande automobile pour les nuances à haute résistance ?

L'automobile et le transport ont absorbé 49,40 % en 2025, les véhicules électriques étant en pleine expansion.

Pourquoi l'Asie-Pacifique est-elle cruciale pour les fournisseurs ?

L'Asie-Pacifique détient 63,69 % du volume et croît à 6,81 % par an car la Chine et l'Inde développent leurs programmes de véhicules électriques et d'infrastructure.

Dernière mise à jour de la page le: