Taille et part du marché de l'acier rapide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.72 Milliards de dollars |

| Taille du Marché (2031) | 8.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier rapide par Mordor Intelligence

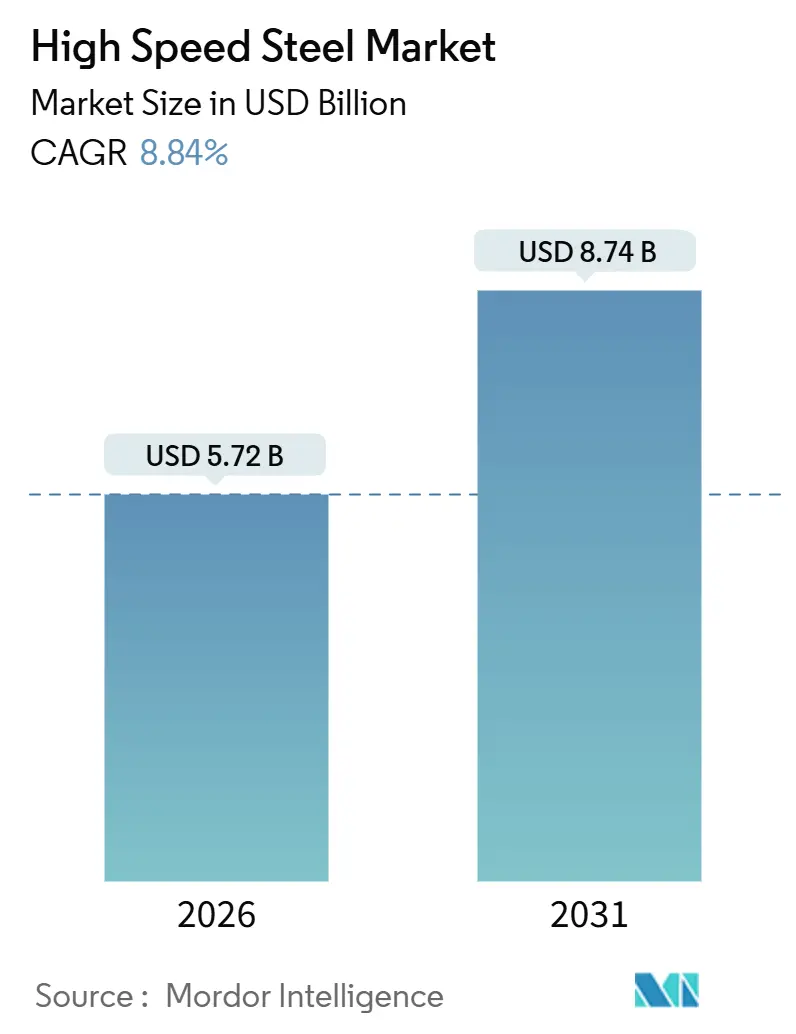

La taille du marché de l'acier rapide est estimée à 5,72 milliards USD en 2026, et devrait atteindre 8,74 milliards USD d'ici 2031, à un TCAC de 8,84 % au cours de la période de prévision (2026-2031). Des achats robustes liés à l'usinage de composants pour véhicules électriques, une production soutenue de moteurs aérospatiaux et la diffusion rapide de l'automatisation de l'Industrie 4.0 continuent d'amplifier les taux de consommation d'outils. Les fabricants privilégient les compositions riches en molybdène car elles conservent une dureté à chaud supérieure à 600 °C tout en évitant les fluctuations de prix associées au tungstène, ce qui permet au marché de l'acier rapide de préserver un avantage coût-performance dans les opérations à vitesse moyenne. La demande croissante de nuances de métallurgie des poudres qui prolongent la durée de vie des outils protège davantage la part de marché contre l'empiètement des carbures. Une démarche parallèle en faveur du recyclage en circuit fermé du tungstène apporte des avantages en matière de sécurité d'approvisionnement qui trouvent un écho favorable auprès des acheteurs exposés à la volatilité des coûts des intrants.

Principaux enseignements du rapport

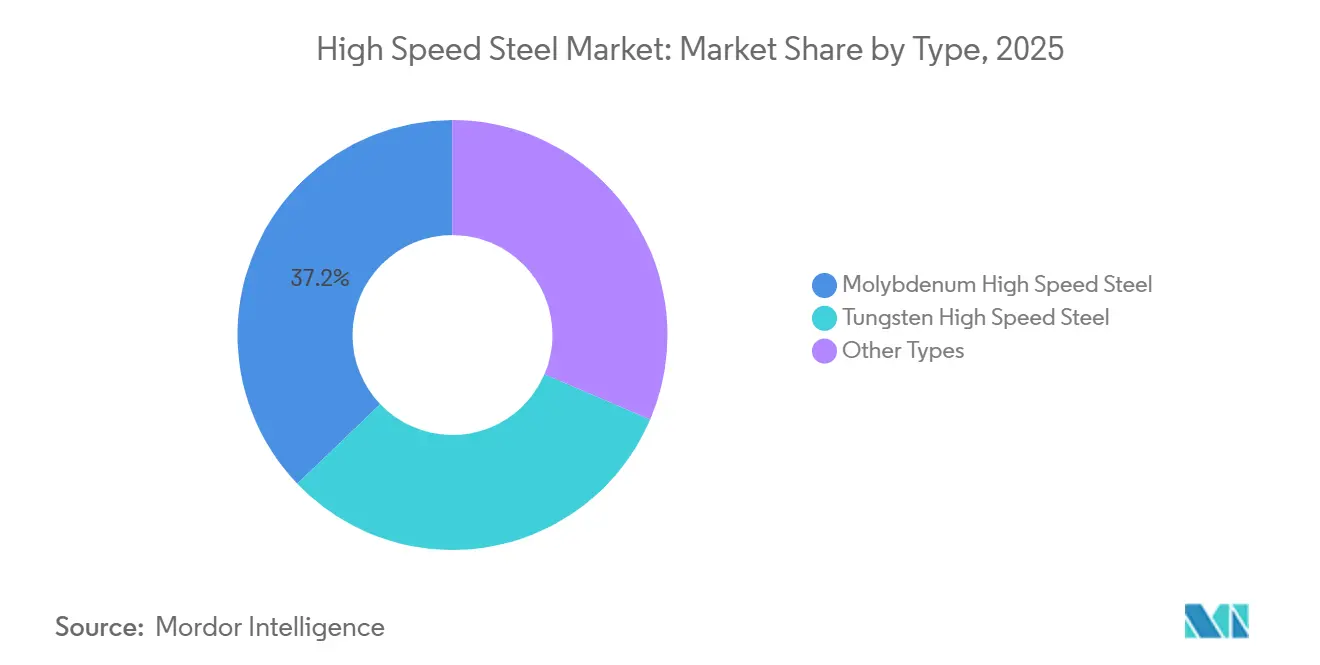

- Par type, les nuances au molybdène ont capté 37,16 % du chiffre d'affaires 2025 et progressent à un TCAC de 9,43 %, le plus rapide parmi toutes les compositions, au sein du marché de l'acier rapide.

- Par type de produit, les outils de coupe des métaux ont dominé avec 53,76 % du chiffre d'affaires 2025, tandis que le segment se développe à un TCAC de 9,59 %, le plus rapide parmi les groupes de produits.

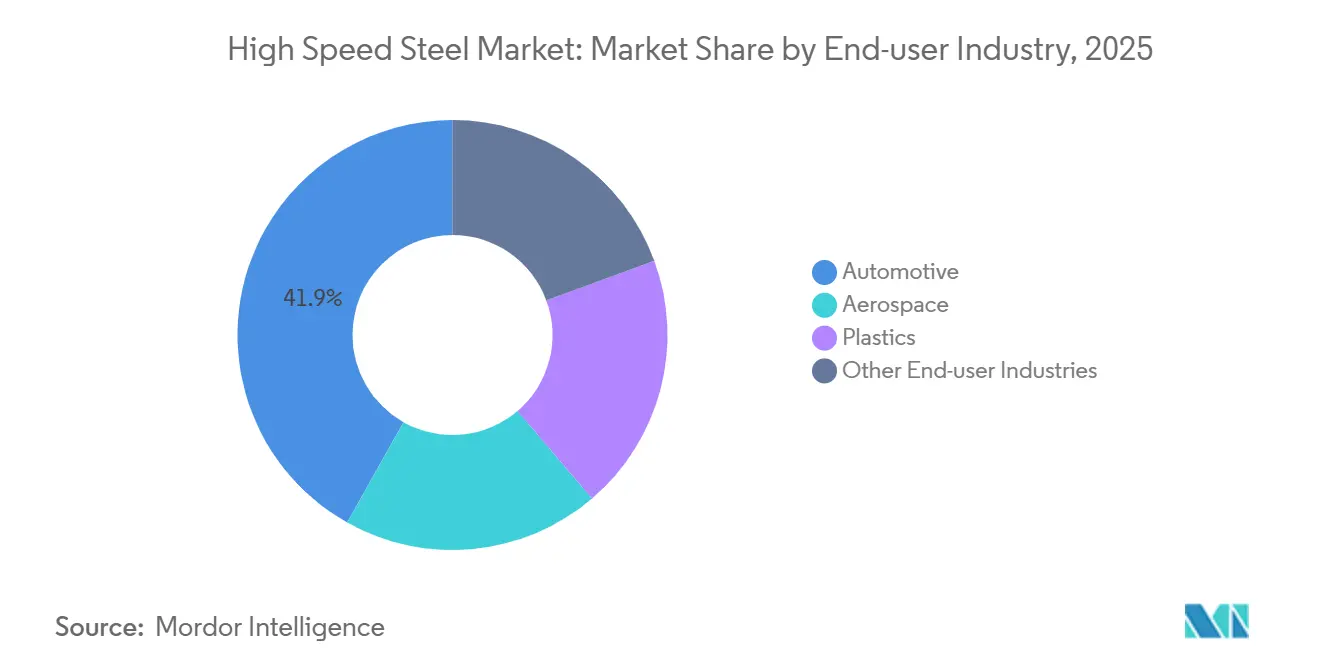

- Par secteur d'utilisation finale, l'usinage automobile a représenté 41,85 % de la demande 2025 et croît à un TCAC de 9,38 %, le plus élevé parmi les secteurs consommateurs.

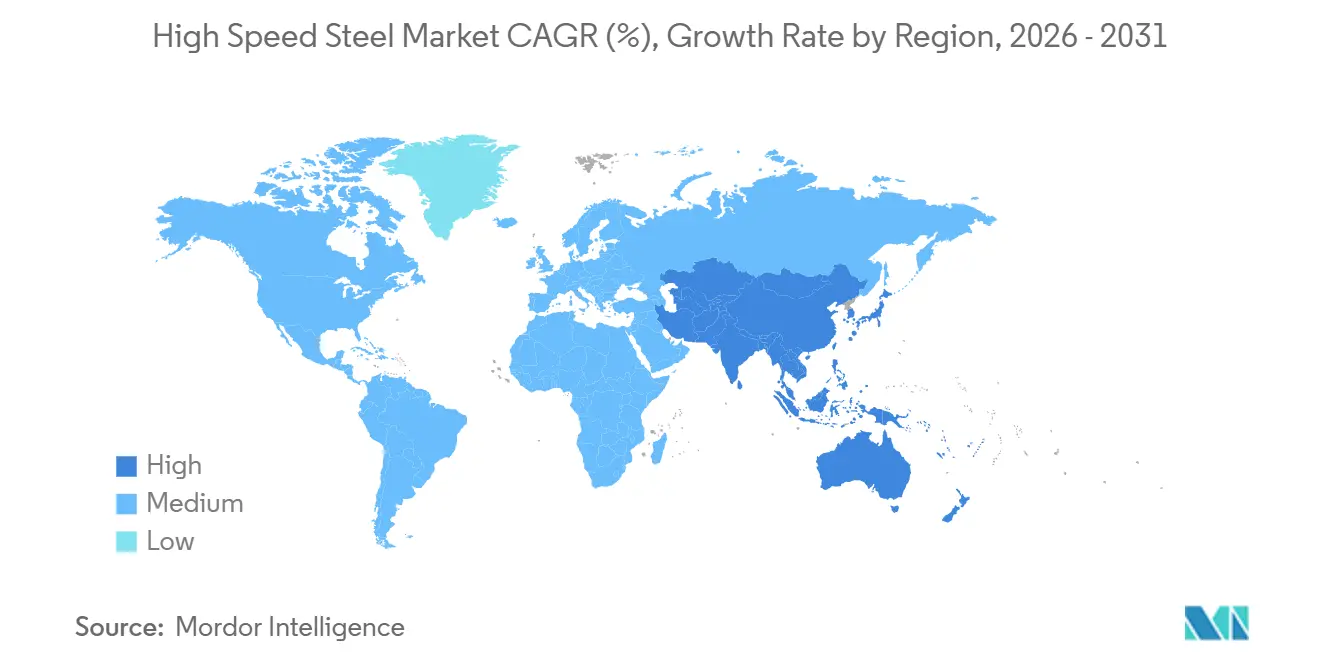

- Par géographie, l'Asie-Pacifique a représenté 64,28 % du chiffre d'affaires mondial en 2025 et se développe à un TCAC de 9,34 %, dépassant tous les autres regroupements régionaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'acier rapide

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la demande d'usinage automobile liée aux véhicules électriques | +2.3% | Cœur APAC, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Besoins croissants en outillage pour moteurs aérospatiaux et cellules d'avion | +1.8% | Amérique du Nord et Europe, émergence en APAC | Long terme (≥ 4 ans) |

| Automatisation et Industrie 4.0 stimulant la fréquence de changement d'outils | +2.1% | Mondial, porté par l'Allemagne, le Japon, la Corée du Sud | Court terme (≤ 2 ans) |

| Nuances d'acier rapide par métallurgie des poudres prolongeant la durée de vie des outils | +1.6% | Mondial, concentré dans les pôles de fabrication avancée | Moyen terme (2-4 ans) |

| Impulsion de l'économie circulaire pour le recyclage du tungstène | +1.0% | Amérique du Nord et UE, réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande d'usinage automobile liée aux véhicules électriques

Alors que la production de véhicules électriques à batterie connaît une forte croissance, les tolérances se resserrent en dessous de 50 µm. Ce changement entraîne une usure plus rapide des outils et une augmentation significative du renouvellement des forets et des fraises en bout. Parallèlement, Tesla a intensifié ses achats d'outils de coupe lors de ses expansions d'usines au Texas et à Berlin[1]Tesla Inc., "Rapport annuel 2025," ir.tesla.com. Par ailleurs, le ministère chinois de l'Industrie et des Technologies de l'information a signalé une augmentation de la production de véhicules à nouvelle énergie. De tels volumes de production favorisent les nuances au molybdène, qui maintiennent leur dureté à 550-600 °C sans engendrer la prime liée au cobalt. Cette préférence soutient la croissance continue du marché de l'acier rapide.

Besoins croissants en outillage pour moteurs aérospatiaux et cellules d'avion

Boeing a signalé un carnet de commandes commercial dans son dépôt de 2025, tandis qu'Airbus a annoncé des commandes en attente de livraison. Le marché de l'acier rapide reste résilient face à une transition complète vers les carbures, car le perçage secondaire et l'alésage sur les coques en titane dépendent encore de la ténacité de l'acier rapide. Pratt & Whitney, invoquant le risque accru de fractures des carbures sous charges vibratoires, continue d'utiliser des outils de forme en acier rapide pour la finition des rainures en queue d'aronde.

Automatisation et Industrie 4.0 stimulant la fréquence de changement d'outils

Les opérateurs, utilisant des systèmes de maintenance prédictive dans des centres d'usinage connectés, ont augmenté le nombre de changements d'outils, remplaçant les fraises avant toute dérive dimensionnelle. En 2025, le ministère fédéral allemand de l'Économie a signalé une adoption généralisée de l'Industrie 4.0 parmi les fabricants de taille moyenne, soulignant la surveillance des outils en temps réel comme application phare. Les constructeurs japonais de machines à commande numérique ont noté une consommation accrue d'outils par unité produite par rapport à 2023, créant des opportunités élargies sur le marché de l'acier rapide, notamment pour les nuances prévisibles de métallurgie des poudres.

Nuances d'acier rapide par métallurgie des poudres prolongeant la durée de vie des outils

Erasteel a annoncé que ses nouvelles nuances par métallurgie des poudres, Rockwell C 67-69, offrent une durée de vie plus longue que leurs homologues coulés en lingots. Des études académiques ont mis en évidence que l'acier rapide par métallurgie des poudres allié à l'azote présente une résistance à la rupture transversale supérieure à celle du M2. Sandvik, en combinant des substrats par métallurgie des poudres avec des revêtements AlCrN, a réalisé une extension de la durée de vie lors du fraisage d'acier pour moules. Ces avancées renforcent la fidélité des acheteurs, notamment ceux qui évaluent le coût par rapport au temps de fonctionnement sur le marché de l'acier rapide.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide vers les substituts en carbure et en céramique | -1.9% | Mondial, concentré dans l'aérospatiale et l'usinage à grande vitesse | Court terme (≤ 2 ans) |

| Volatilité des prix des intrants en tungstène et en molybdène | -1.2% | Mondial, aiguë dans les régions dépendantes de l'approvisionnement chinois | Moyen terme (2-4 ans) |

| Outils en carbure imprimés en 3D raccourcissant le cycle de vie de l'acier rapide | -0.8% | Amérique du Nord et Europe, phase d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers les substituts en carbure et en céramique

Lors d'essais en 2024, des plaquettes en céramique ont surpassé l'acier rapide revêtu lors du fraisage de l'Inconel 718[2]International Journal of Machine Tools and Manufacture, "Performance des plaquettes en céramique dans l'usinage des superalliages," sciencedirect.com . Le guide fournisseurs 2025 de GE Aerospace a éliminé l'acier rapide de nombreuses opérations aérospatiales, imposant le carbure ou le CBN pour toutes les coupes primaires. Sandvik a révélé une croissance des ventes de plaquettes en carbure en 2024, soulignant un changement notable dans les parts de marché.

Volatilité des prix des intrants en tungstène et en molybdène

En 2024-2025, les prix du tungstène sur le London Metal Exchange ont fluctué, comprimant les marges des producteurs. Les prix de l'oxyde de molybdène ont connu des variations significatives en l'espace d'un an, forçant des stocks de matières premières plus importants qui ont pesé sur les petits laminoirs. La Chine gère encore plus de 80 % de la capacité mondiale de raffinage du tungstène, et les audits environnementaux de 2024 ont réduit la production du Jiangxi, ajoutant un risque de prix pour les acteurs du marché de l'acier rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type, les nuances au molybdène surpassent les autres

Les compositions au molybdène ont représenté 37,16 % du chiffre d'affaires 2025, et le groupe est en passe d'atteindre un TCAC de 9,43 % jusqu'en 2031. Cela positionne les nuances au molybdène comme le segment à la croissance la plus rapide sur le marché de l'acier rapide, dépassant tous les alliages concurrents. Les acheteurs restent fidèles, attirés par les avantages de coût par rapport aux mélanges au tungstène et par des performances constantes jusqu'à 600 °C. La technique de traitement par métallurgie des poudres, qui disperse de fins carbures, améliore la ténacité et la rectifiabilité. Bien que les nuances au tungstène maintiennent une niche pour les températures dépassant 650 °C, leur hausse de prix limite une adoption plus large. Pendant ce temps, les alliages enrichis au cobalt trouvent leur place dans le taillage d'engrenages à grande vitesse et le brochage, où ils offrent une dureté à rouge supplémentaire pour les charges intermittentes.

En réponse aux fluctuations de prix du tungstène en 2024-2025, les équipementiers ont orienté leur attention vers les variantes au molybdène. Le produit cobalt-molybdène M42 de Proterial a atteint une dureté Rockwell C élevée, affichant un avantage de coût significatif par rapport au T15 riche en tungstène. Pendant ce temps, le producteur chinois Tiangong a enregistré une croissance notable des ventes d'acier rapide au molybdène en 2024, répondant principalement aux équipementiers automobiles en Chine et en Inde, consolidant ainsi son leadership dans le domaine de l'acier rapide.

Par type de produit, les outils de coupe des métaux dominent

Les outils de coupe des métaux ont sécurisé 53,76 % du chiffre d'affaires 2025 et progresseront à un TCAC de 9,59 %, le plus rapide parmi les groupes de produits. Cette part équivaut à la plus grande tranche de la taille du marché de l'acier rapide en termes de valeur. Les boîtiers de batteries pour véhicules électriques nécessitent des schémas de perçage denses et des alésages répétés, augmentant le renouvellement des forets hélicoïdaux. La normalisation de la durée de vie des outils selon l'ISO 3685 simplifie les comparaisons d'achats, incitant les acheteurs à équilibrer le coût unitaire et le temps de cycle. Les outils de travail à froid, comprenant les poinçons et les lames de cisaillement, bénéficient de microstructures par métallurgie des poudres qui prolongent la durée de vie des matrices. D'autres types de produits, tels que les fraises-mères, restent de niche mais essentiels pour la fabrication de transmissions de précision.

À mesure que l'Industrie 4.0 s'impose, la consommation d'outils de coupe des métaux connaît une augmentation significative. Sandvik a souligné qu'au Mexique et en Thaïlande, les fournisseurs utilisant des changeurs d'outils automatiques consommaient davantage de forets en acier rapide pour chaque véhicule produit, par rapport à leurs homologues semi-automatisés. De plus, les outils de travail à froid bénéficient de carbures avancés, capables de résister à des tonnages de presse élevés sans éclater, ce qui s'avère avantageux pour l'emboutissage d'appareils électroménagers et de systèmes de climatisation.

Par secteur d'utilisation finale, l'automobile reste en tête

L'usinage automobile a représenté 41,85 % de la demande 2025 et progressera à un TCAC de 9,38 %. La part de marché de l'acier rapide dans le secteur automobile reste inégalée, portée par une intensification de l'usinage due aux architectures électriques à batterie. En 2025, la Chine a lancé un nombre substantiel de véhicules à nouvelle énergie, avec une consommation fortement concentrée dans les pôles du Jiangsu et du Zhejiang. Le secteur aérospatial continue de privilégier la ténacité à la vitesse maximale dans ses opérations secondaires sur le titane. Dans la transformation des plastiques, les moules en acier rapide font face à des défis en matière de durée de vie des outils en raison de l'abrasion causée par les charges. Pendant ce temps, le secteur minier utilise des forets hybrides acier rapide-carbure, capitalisant sur la ténacité du fût en acier rapide et la dureté des arêtes en carbure.

L'expansion de Tesla en 2025 et son déploiement de véhicules électriques en Europe ont stimulé une augmentation notable d'une année sur l'autre de la demande en outillage dans chaque usine, soulignant la relation étroite entre la production de véhicules électriques et la croissance du marché de l'acier rapide. La demande dans le secteur aérospatial est soutenue par des carnets de commandes substantiels chez Boeing et Airbus, couplés à une production accrue des moteurs Pratt & Whitney, assurant un flux régulier d'outillage malgré les pressions des sources de carbure.

Analyse géographique

L'Asie-Pacifique a généré 64,28 % du chiffre d'affaires mondial en 2025 et devrait croître à un TCAC de 9,34 % jusqu'en 2031. En conséquence, le marché de l'acier rapide en Asie-Pacifique est en passe de dépasser toutes les autres régions en termes de croissance. En 2024, la Chine, principalement depuis ses pôles du Jiangsu et du Zhejiang, était responsable d'une part substantielle de la production mondiale d'outils de coupe. Pendant ce temps, l'Inde a attiré des investissements manufacturiers étrangers considérables en 2025, orientant une part significative de ces commandes vers des fournisseurs d'outils locaux. Le Japon continue de mener en matière de précision, et la production de machines-outils de la Corée du Sud a bondi en 2025, portée par des investissements dans les secteurs des semi-conducteurs et de l'automobile, consolidant davantage la domination de la région.

L'Amérique du Nord et l'Europe ont ensemble représenté une part notable de la valeur du marché 2025. Le carnet de commandes substantiel de Boeing, aux côtés des initiatives turbines de Pratt & Whitney, souligne la position forte de l'acier rapide dans les applications aérospatiales secondaires. En 2025, l'Allemagne a affiché une production robuste de machines-outils, avec une augmentation notable de la consommation d'outils de coupe. La loi européenne sur les matières premières critiques, visant à stimuler le recyclage du tungstène, a vu voestalpine récupérer avec succès une quantité significative à partir de ferraille en 2024, renforçant les chaînes d'approvisionnement de la région.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, ont représenté la part restante du marché. En 2025, Vale a investi massivement dans la modernisation des équipements miniers, qui comprenaient notamment des centres d'usinage utilisant des outils en acier rapide. Le Fonds d'investissement public d'Arabie Saoudite, en 2025, a alloué des ressources substantielles à des projets de fabrication avancée, dont une coentreprise visant la production nationale d'acier rapide. Malgré la concurrence des importations, la production automobile sud-africaine en 2025 a soutenu la demande d'outils de coupe locaux.

Paysage concurrentiel

Le marché de l'acier rapide est partiellement fragmenté. Le savoir-faire en métallurgie des poudres et le recyclage en circuit fermé du tungstène distinguent les leaders des laminoirs régionaux. Les challengers émergents s'appuient sur la fabrication additive. Les acteurs régionaux plus petits gagnent en agilité grâce à des services de réaffûtage rapide et des profils personnalisés, notamment pour les fixations aérospatiales de niche et les outils miniers spécialisés. La consolidation reste sélective, axée sur les alliages de spécialité et les réseaux de distribution plutôt que sur des fusions à grande échelle, soulignant l'importance de la différenciation technologique et de la proximité client.

Leaders du secteur de l'acier rapide

Sandvik AB

ArcelorMittal

voestalpine BÖHLER Edelstahl GmbH & Co KG

Proterial, Ltd.

CRS Holdings, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Erasteel a acquis certains actifs de Crucible Industries pour étendre la production d'acier rapide par métallurgie des poudres aux États-Unis, renforçant sa base de clients dans l'outillage local et l'aérospatiale.

- Juin 2024 : Erasteel a obtenu la certification Déclaration environnementale de produit pour les nuances d'acier rapide conventionnelles et recyclées, première du secteur à atteindre une transparence vérifiée du cycle de vie.

Portée du rapport mondial sur le marché de l'acier rapide

L'acier rapide est un acier allié qui incorpore du tungstène et l'élément d'alliage vanadium pour une résistance accrue. L'acier rapide est fréquemment utilisé pour la coupe des métaux et le tournage du bois en raison de sa haute résistance à l'usure, de sa dureté au travail et de son absorption des chocs, ce qui le rend durable et précis.

Le marché de l'acier rapide est segmenté par type, type de produit, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en acier rapide au tungstène, acier rapide au molybdène et autres types (acier rapide au cobalt, acier rapide au chrome et acier rapide au vanadium). Par type de produit, le marché est segmenté en outils de coupe des métaux, outils de travail à froid et autres types de produits (outils de fraisage, outils de perçage, etc.). Par secteur d'utilisation finale, le marché est segmenté en automobile, aérospatiale, plastiques et autres secteurs d'utilisation finale (exploitation minière, fabrication, fabrication d'outils, etc.). Le rapport couvre également la taille du marché et les prévisions dans 27 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Acier rapide au tungstène |

| Acier rapide au molybdène |

| Autres types (acier rapide au cobalt, acier rapide au chrome et acier rapide au vanadium) |

| Outils de coupe des métaux |

| Outils de travail à froid |

| Autres types de produits (outils de fraisage, outils de perçage, etc.) |

| Automobile |

| Aérospatiale |

| Plastiques |

| Autres secteurs d'utilisation finale (exploitation minière, fabrication, fabrication d'outils, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Nigéria | |

| Qatar | |

| Égypte | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acier rapide au tungstène | |

| Acier rapide au molybdène | ||

| Autres types (acier rapide au cobalt, acier rapide au chrome et acier rapide au vanadium) | ||

| Par type de produit | Outils de coupe des métaux | |

| Outils de travail à froid | ||

| Autres types de produits (outils de fraisage, outils de perçage, etc.) | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale | ||

| Plastiques | ||

| Autres secteurs d'utilisation finale (exploitation minière, fabrication, fabrication d'outils, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Nigéria | ||

| Qatar | ||

| Égypte | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'acier rapide d'ici 2031 ?

Le marché devrait atteindre 8,74 milliards USD d'ici 2031, sur la base d'un TCAC de 8,84 %, contre 5,72 milliards USD en 2026.

Quel type d'alliage connaît la croissance la plus rapide ?

Les nuances au molybdène progressent à un TCAC de 9,43 % jusqu'en 2031 en raison d'un équilibre coût-performance favorable.

Pourquoi l'Asie-Pacifique domine-t-elle la demande ?

La région accueille la majorité de la production d'outils de coupe et de grandes bases de fabrication de véhicules électriques et d'électronique, représentant 64,28 % du chiffre d'affaires 2025.

Comment l'Industrie 4.0 influence-t-elle la consommation d'outils ?

La maintenance prédictive augmente la fréquence de changement d'outils, accroissant la demande de nuances prévisibles par métallurgie des poudres.

Quels risques d'approvisionnement affectent les producteurs ?

La volatilité des prix liée au tungstène et au molybdène, ainsi que la concentration du raffinage du tungstène en Chine, exercent une pression sur les marges et la planification.

Dernière mise à jour de la page le: