Taille et parts du marché des produits chimiques de finition des métaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

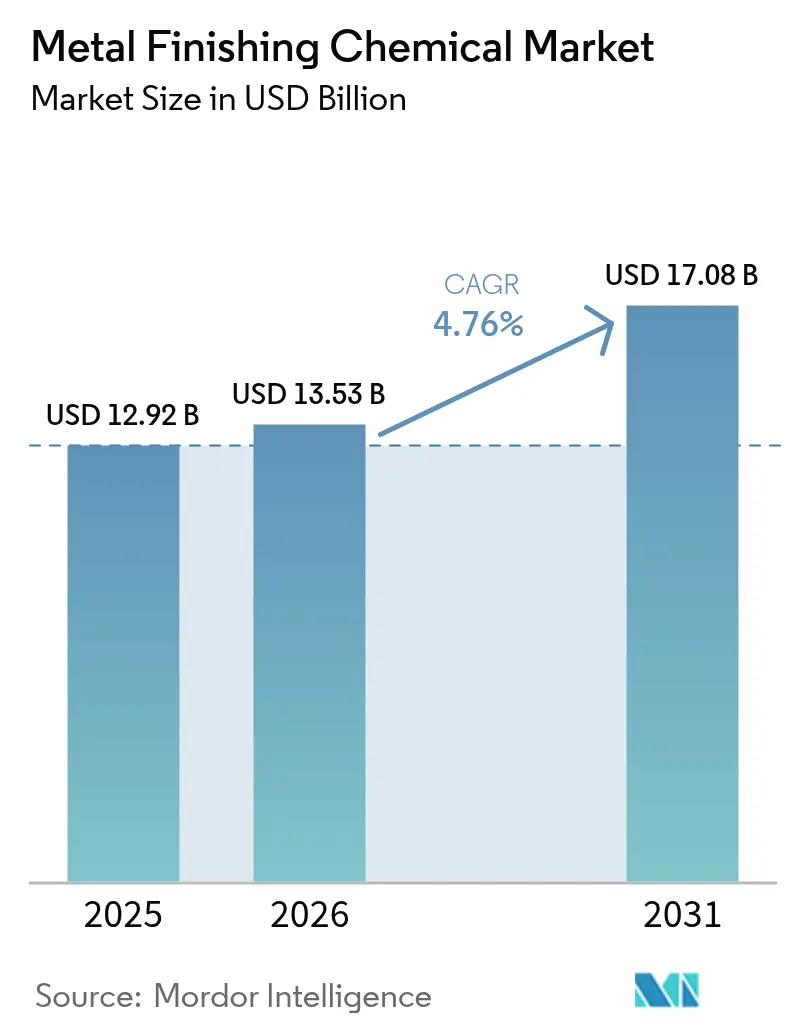

| Taille du Marché (2026) | 13.53 Milliards de dollars |

| Taille du Marché (2031) | 17.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de finition des métaux par Mordor Intelligence

La taille du marché des produits chimiques de finition des métaux en 2026 est estimée à 13,53 milliards USD, en hausse par rapport à la valeur de 2025 de 12,92 milliards USD, avec des projections pour 2031 indiquant 17,08 milliards USD, soit une croissance à un TCAC de 4,76 % sur la période 2026-2031. Le marché des produits chimiques de finition des métaux se développe parce que les chimies avancées de placage, d'anodisation et de revêtement de conversion permettent une précision que la finition mécanique ne peut pas atteindre. La croissance repose sur quatre thèmes : l'allègement des véhicules électriques qui favorise les architectures à forte intensité en aluminium, la miniaturisation de l'électronique nécessitant un contrôle des dépôts à l'échelle submicrométrique, les mandats aérospatiaux qui éloignent les chimies des PFAS et du chrome hexavalent, et les programmes de relocalisation qui raccourcissent les chaînes d'approvisionnement en consommables de traitement de surface.

Principaux enseignements du rapport

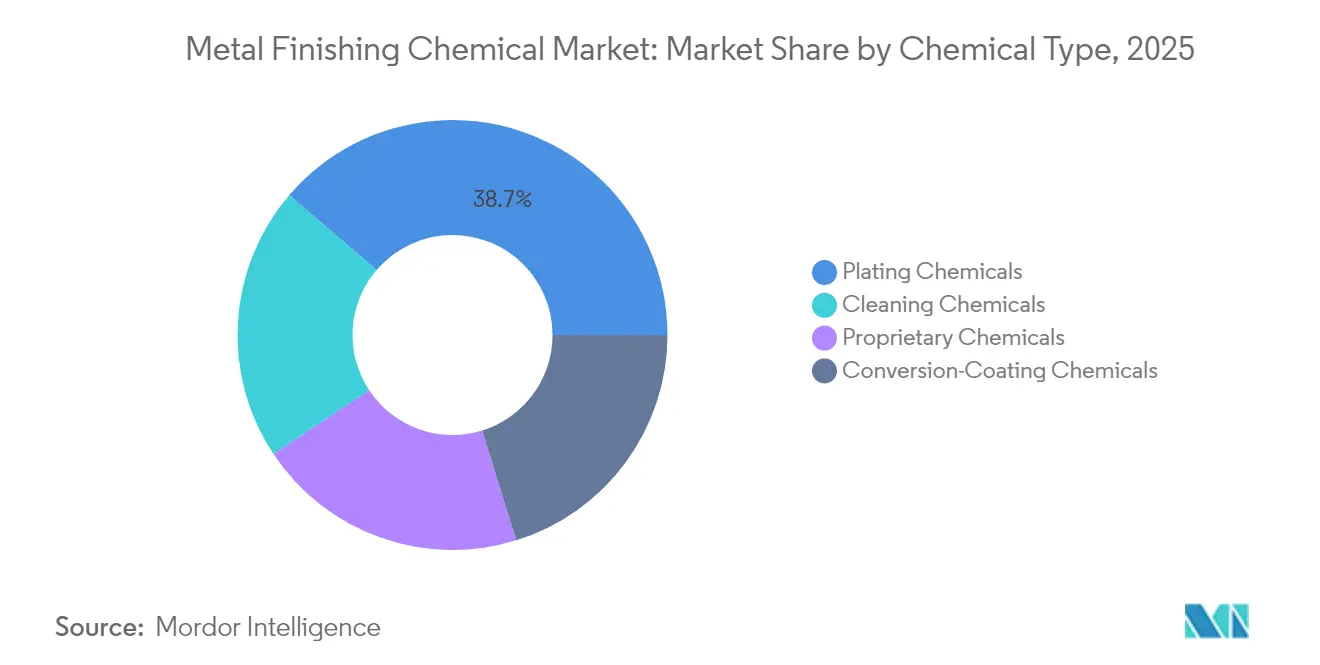

- Par type de produit chimique, les produits chimiques de placage ont représenté 38,72 % de la part du marché des produits chimiques de finition des métaux en 2025 ; les produits chimiques de nettoyage devraient croître à un TCAC de 5,93 % jusqu'en 2031.

- Par matériau, les produits de finition de l'aluminium ont représenté une part de 30,86 % de la taille du marché des produits chimiques de finition des métaux en 2025, tandis que le nickel devrait progresser à un taux de 6,09 % entre 2026 et 2031.

- Par procédé, l'électrodéposition a représenté 41,59 % du marché des produits chimiques de finition des métaux en 2025 et devrait croître à un TCAC de 6,74 % jusqu'en 2031.

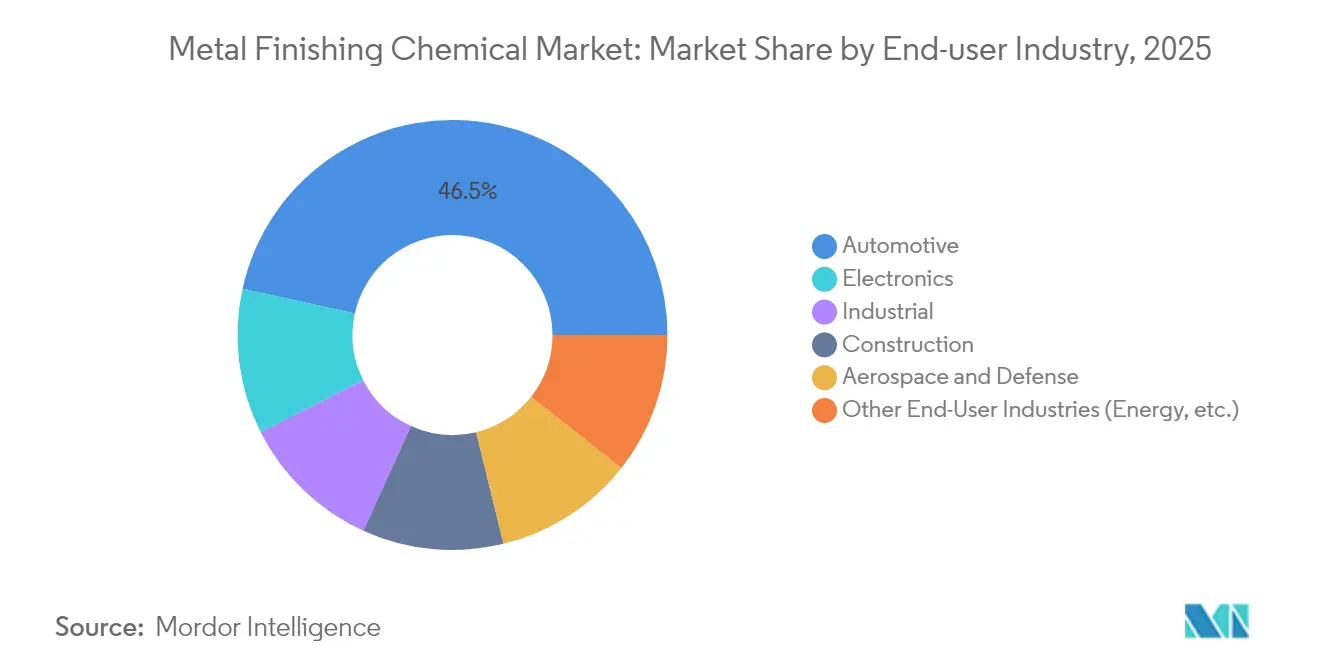

- Par secteur d'utilisation finale, l'automobile a dominé avec une part de revenus de 46,54 % en 2025 ; l'électronique est le segment à la croissance la plus rapide avec un TCAC de 6,45 %.

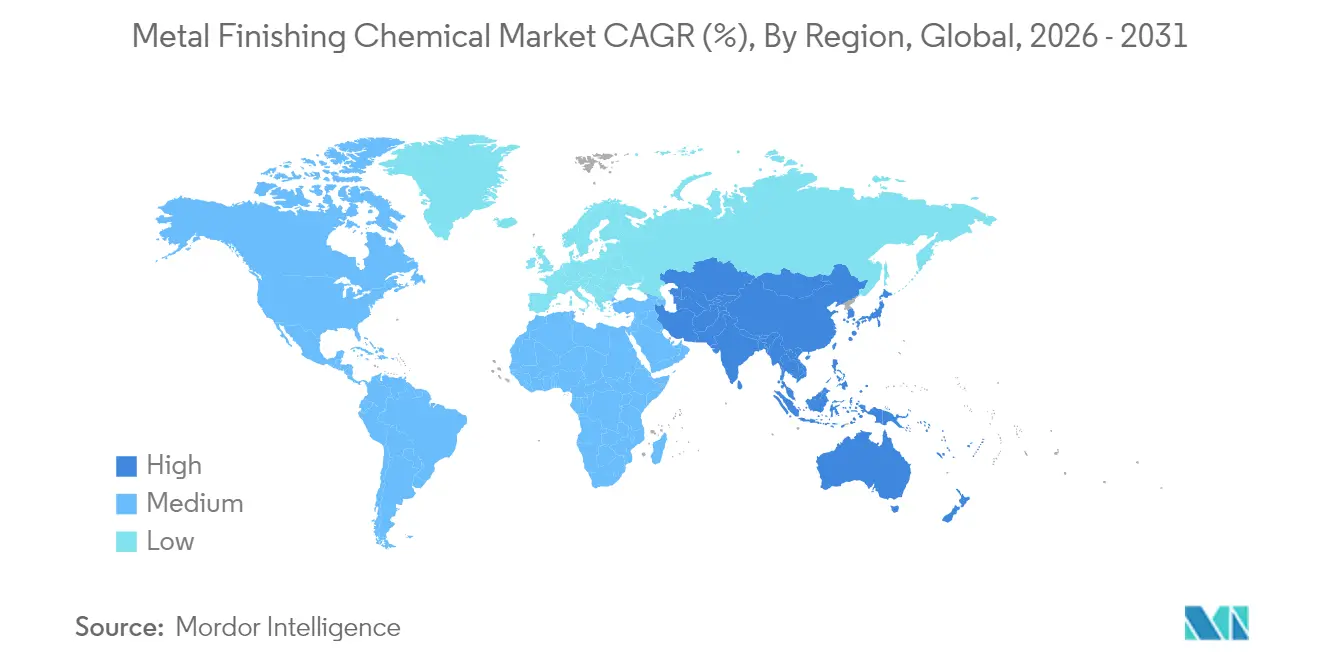

- Par géographie, l'Asie-Pacifique a capté 53,08 % du marché des produits chimiques de finition des métaux en 2025 et progresse à un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits chimiques de finition des métaux

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les besoins d'allègement des VE nécessitent des chimies de placage plus performantes | +1.2% | Mondial, avec une concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| La miniaturisation de l'électronique exige une précision de dépôt ultra-fine | +0.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Les mandats d'élimination des PFAS des équipementiers aérospatiaux accélèrent la demande en revêtements de conversion | +0.7% | Amérique du Nord et UE, en expansion vers les pôles aérospatiaux mondiaux | Long terme (≥ 4 ans) |

| La relocalisation des pièces métalliques stimule la demande locale en produits chimiques | +0.5% | Amérique du Nord, avec des marchés européens sélectifs | Moyen terme (2 à 4 ans) |

| Le développement des électrolyseurs à hydrogène vert nécessite des bains de nickel spéciaux | +0.4% | UE en tête, suivie de l'Amérique du Nord et de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les besoins d'allègement des VE nécessitant des chimies de placage plus performantes

Les plateformes de véhicules électriques reposent sur des architectures en aluminium et en métaux mixtes qui exigent des revêtements de conversion résistants à la corrosion, capables d'adhérer aux alliages recyclés. Le complexe canadien de VE de Honda d'une valeur de 15 milliards USD et l'expansion des batteries de BMW au Mexique illustrent le réalignement de la production qui stimule la demande régionale en produits chimiques. Les systèmes d'anodisation spécialisés maintiennent l'intégrité du revêtement sur l'aluminium secondaire tout en respectant les objectifs de réduction du poids. Parallèlement, les boîtiers composites tels que les carters de boîte de vitesses en fibre de carbone d'ARRK Group déplacent certaines pièces métalliques, mais les interfaces métal-composite hybrides nécessitent toujours des chimies de placage de niche pour atténuer le risque galvanique. Les cycles continus de renouvellement des modèles jusqu'en 2030 soutiennent l'adoption soutenue de formulations de placage premium, positionnant le marché des produits chimiques de finition des métaux pour une expansion régulière des volumes et des marges.

La miniaturisation de l'électronique exigeant une précision de dépôt ultra-fine

La réduction des nœuds des semi-conducteurs a déplacé les pas d'interconnexion en dessous de 10 µm, poussant les bains d'électrodéposition à délivrer une uniformité inférieure à 100 nm sur les tranches. Les systèmes horizontaux au niveau de la tranche améliorent le remplissage des vias traversants en silicium, tandis que le placage par impulsions réduit la formation de vides. Le cobalt remplace le cuivre dans certaines couches pour une meilleure résistance à l'électromigration, nécessitant de nouveaux additifs qui stabilisent la chimie du bain. Des capteurs dotés d'IA alimentent des modèles d'apprentissage automatique pour prédire les écarts d'épaisseur en temps réel, réduisant les rebuts et la consommation de réactifs. Les dépenses d'investissement en fab suivent les migrations de nœuds, de sorte que chaque transition lithographique injecte une nouvelle demande dans le marché des produits chimiques de finition des métaux pour des additifs de haute pureté et des progiciels de contrôle en temps réel.

Les mandats d'élimination des PFAS des équipementiers aérospatiaux accélèrent la demande en revêtements de conversion

Les donneurs d'ordre aérospatiaux ont engagé l'élimination du chrome hexavalent et des PFAS sur les cellules d'aéronefs. Le passage du programme F-35 aux primaires sans chrome a établi un précédent pour d'autres flottes. Le revêtement PVD Balinit C d'Oerlikon a obtenu l'approbation d'Airbus en tant qu'alternative au chrome dur, démontrant que les revêtements par dépôt en phase vapeur multicouches peuvent satisfaire aux exigences d'adhérence et de résistance à la fatigue. L'anodisation à base de fluorozirconate réussit des tests de brouillard salin de 3 000 heures, validant les performances tout en réduisant les coûts de traitement des déchets dangereux. Les cycles de certification sont longs, mais une fois approuvées, les chimies remplacent les bains existants à l'échelle de la flotte, ajoutant des revenus durables au marché des produits chimiques de finition des métaux.

La relocalisation des pièces métalliques stimule la demande locale en produits chimiques

La relocalisation nord-américaine s'accélère à mesure que les équipementiers font le choix de la résilience plutôt que du coût ; Metal Solutions Holdings agrège 2 000 fabricants pour alimenter les programmes locaux d'aérospatiale et de défense. Le Département de la Défense des États-Unis finance le perfectionnement des compétences dans le secteur de la finition, signalant le soutien politique à la capacité nationale. Des chaînes logistiques plus courtes confèrent aux fournisseurs régionaux de produits chimiques un avantage grâce à un service rapide sur site, un facteur qui renforce le pouvoir de fixation des prix sur le marché des produits chimiques de finition des métaux. Les ateliers de travail consolidés mutualisent également les capitaux pour installer des lignes automatisées qui nécessitent des chimies constantes et de haute pureté, augmentant ainsi la dépense moyenne par ligne.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des plastiques haute performance dans la mobilité électrique | -0.8% | Mondial, avec une adoption précoce sur les marchés européens et nord-américains des VE | Court terme (≤ 2 ans) |

| Les métaux en forme quasi-nette imprimés en 3D réduisent les volumes de produits chimiques de post-finition | -0.6% | Pôles de fabrication Asie-Pacifique, en expansion vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Les interdictions strictes des PFAS et du Cr VI alourdissent les coûts de conformité liés à la reformulation | -0.4% | UE en tête, Amérique du Nord suivant, adoption graduelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plastiques haute performance dans la mobilité électrique

Les ingénieurs substituent des composites en fibre de carbone et en fibre de verre aux supports et boîtiers en aluminium, réduisant le poids de 30 % sans étapes de post-placage. Les plastiques peuvent intégrer une texture décorative lors du moulage, supprimant le besoin de gravures chimiques ou de placage autocatalytique. Le polycarbonate bas carbone de Covestro réduit les COV et répond aux normes de résistance aux chocs thermiques, renforçant l'adoption des matières non métalliques. À mesure que la pénétration des plastiques s'élargit, la partie adressable du marché des produits chimiques de finition des métaux liée aux garnitures extérieures et aux supports sous capot se contracte, mettant sous pression les chimies traditionnelles.

Les métaux en forme quasi-nette imprimés en 3D réduisent les volumes de produits chimiques de post-finition

La fusion sur lit de poudre par laser livre des pièces en titane et en Inconel avec une rugosité de surface inférieure à 6 µm ; la finition par abrasion par cavitation élimine mécaniquement les couches alpha-case, contournant les bains acides. La fabrication additive par arc fil produit des composants en forme quasi-nette qui ne nécessitent qu'un léger polissage. Les algorithmes d'apprentissage automatique affinent les trajectoires de balayage, réduisant la porosité et supprimant la nécessité de barrières anticorrosion par placage lourd. À mesure que les acheteurs du secteur aérospatial et médical qualifient les pièces imprimées, la consommation de produits chimiques par unité diminue, limitant la hausse pour certains segments du marché des produits chimiques de finition des métaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit chimique : la demande se diversifie au-delà du placage traditionnel

Les produits chimiques de placage ont représenté une part de 38,72 % du marché des produits chimiques de finition des métaux en 2025, portés par leur rôle indispensable dans l'électrodéposition pour la garniture automobile, les bossages de semi-conducteurs et les fixations aérospatiales. Les produits chimiques de nettoyage, bien que moins importants, affichent la croissance la plus rapide à un TCAC de 5,93 % car les fab de puces imposent des substrats exempts de particules avant les étapes de damascène en cuivre. Les dégraissants employant des tensioactifs biosourcés répondent à des seuils de résistivité stricts, et les mélanges à base de peroxyde d'hydrogène remplacent les nettoyants à solvants pour réduire les empreintes de gaz à effet de serre. Les formulations exclusives comprennent désormais des paquets d'additifs multicouches qui affinent la brillance des dépôts et la contrainte de traction pour les systèmes d'alliages de niche. Les solutions de revêtement de conversion sans chrome captent des parts dans l'aérospatiale à mesure que les programmes de qualification s'achèvent, redirigeant les revenus des produits hexavalents traditionnels vers des alternatives plus sûres.

Par matériau : le nickel gagne en dynamisme dans un contexte de dominance de l'aluminium

Les produits de finition de l'aluminium ont représenté 30,86 % du marché des produits chimiques de finition des métaux en 2025, portés par la production de bacs de batteries pour VE et la demande de bardage architectural. Les bains d'anodisation à plusieurs étapes produisent des structures poreuses adaptées à l'absorption des colorants, élargissant les options décoratives. Pourtant, les bains de nickel progressent le plus rapidement, à un TCAC de 6,09 %, en raison de la prolifération des plaques d'électrolyseurs et des collecteurs de courant de batteries. Les systèmes de sulfamate à pH élevé permettent des dépôts de nickel épais avec de faibles contraintes internes, essentiels pour l'efficacité d'évolution de l'hydrogène. Le placage au cuivre reste stable dans la fabrication de circuits imprimés, tandis que les alliages zinc-nickel remplacent le cadmium dans les équipements aérospatiaux.

Par procédé : l'électrodéposition conserve sa double suprématie

L'électrodéposition a représenté 41,59 % de la part du marché des produits chimiques de finition des métaux en 2025 et affiche une perspective de croissance de 6,74 %, reflétant son adaptabilité à tout, des piliers en cuivre à micro-bossages aux constructions de chrome dur épais. Les bâtis automatisés avec chargement guidé par vision réduisent les temps de cycle et augmentent le débit des bains. Le dosage prédictif basé sur l'IA réduit de moitié la surconsommation d'additifs, renforçant la conformité environnementale. L'anodisation croît modestement à mesure que les projets architecturaux privilégient les finitions colorées, tandis que les systèmes de projection thermique comblent les niches de résistance à l'usure avec des mélanges céramique-métal.

Les alimentations à inversion d'impulsions en électrodéposition réduisent la porosité dans les tranchées à rapport d'aspect élevé, permettant la métallisation des semi-conducteurs jusqu'aux nœuds de 5 nm. Les modèles de jumeaux numériques simulent le transport ionique, optimisant le pouvoir de distribution avant les essais en usine. Ces mises à niveau technologiques sous-tendent le leadership du segment procédé et approfondissent la dépendance des clients aux formulations avancées, consolidant les revenus sur l'ensemble du marché des produits chimiques de finition des métaux.

Par secteur d'utilisation finale : l'électronique défie la suprématie de l'automobile

Les applications automobiles ont représenté 46,54 % des revenus de 2025, les barrières décoratives en chrome et les barrières anticorrosion en zinc-nickel restant standard. Pourtant, les groupes motopropulseurs électriques déplacent la demande vers le placage des barres omnibus en cuivre et les boîtiers de batteries en aluminium, modifiant les compositions chimiques. L'électronique s'accélère à un TCAC de 6,45 % à mesure que les puces d'IA et les emballages avancés augmentent les volumes nécessitant des électrolytes de cuivre et de cobalt de très haute pureté. L'aérospatiale maintient des prix premium car les équipements critiques pour le vol nécessitent des revêtements haute fiabilité audités par les équipementiers.

La machinerie industrielle et la construction contribuent à une demande de base stable pour les finitions galvanisées et phosphatées, tandis que les infrastructures d'énergie renouvelable, les boîtes de vitesses d'éoliennes et les électrolyseurs à hydrogène ouvrent des niches à haute valeur ajoutée. À mesure que les exigences de chaque secteur divergent, les fournisseurs segmentent leurs portefeuilles, soutenant la croissance multi-applications sur l'ensemble du marché des produits chimiques de finition des métaux.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de revenus de 53,08 % en 2025, et la taille du marché des produits chimiques de finition des métaux y progresse de 6,78 % annuellement. Le développement des VE en Chine, l'expansion des produits chimiques de spécialité en Inde et les investissements dans les fonderies de puces en Corée du Sud alimentent les gains de volume. Les incitations gouvernementales pour les chaînes d'approvisionnement localisées en semi-conducteurs stimulent la demande de placage de haute pureté, conférant aux fournisseurs régionaux des avantages d'échelle.

L'Amérique du Nord bénéficie du financement de la loi sur l'investissement dans les infrastructures et l'emploi et de la relocalisation. La demande américaine de métaux moulés est projetée à 37,5 milliards USD d'ici 2032, soutenant les besoins de finition en aval. Les projets de VE au Canada et les pôles de fabrication sous contrat au Mexique multiplient les flux chimiques transfrontaliers. Des itinéraires de transport plus courts et un support technique sur site renforcent les relations avec les fournisseurs, augmentant les marges au sein du marché des produits chimiques de finition des métaux.

L'Europe fait face à des révisions strictes du règlement REACH qui interdisent les PFAS et resserrent les tolérances du chrome VI. Les pressions de conformité ajoutent des coûts mais stimulent également l'innovation. Les agents de gravure sans chrome de DuPont et les lignes de métallisation plastique sans ammoniac gagnent du terrain, tandis que les équipementiers de rang 1 allemands pilotent des systèmes d'étanchéité au zirconate. L'Europe de l'Est capte les capacités migrant des usines d'Europe occidentale à coûts plus élevés, élargissant sa base de consommation de produits chimiques de finition. À mesure que les régulateurs récompensent les chimies durables, les offres premium sécurisent des parts sur l'ensemble du marché des produits chimiques de finition des métaux.

Paysage concurrentiel

Le marché reste très concentré. Le leadership technologique repose sur le développement de nettoyants sans PFAS et de revêtements de conversion sans chrome qui correspondent aux performances des solutions traditionnelles. La surveillance des bains par IA différencie les fournisseurs capables de fournir des tableaux de bord de données aux équipes qualité des équipementiers. Les start-ups se concentrent sur les bains de nickel pour électrolyseurs à hydrogène, ciblant un créneau premium insuffisamment desservi par les multinationales.

Principaux acteurs de l'industrie des produits chimiques de finition des métaux

BASF

Dow

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

MKS Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : MKS Inc. (Atotech) a ouvert une installation à Derio, en Espagne, élargissant la capacité de finition des métaux généraux et le support technique local dans toute la péninsule ibérique et l'Europe du Sud.

- Avril 2025 : Quaker Houghton a acquis Dipsol Chemicals Co., Ltd. pour environ 23 milliards JPY (153 millions USD), ajoutant des solutions de placage et 82 millions USD de chiffre d'affaires en Asie-Pacifique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des produits chimiques de finition des métaux comme l'ensemble des formulations propriétaires ou de base qui nettoient, plaquent ou convertissent les surfaces métalliques, depuis les dégraissants aqueux et les décapants acides jusqu'aux bains de nickel chimique et aux revêtements de conversion sans chromate, appliqués lors de la production OEM et de la remise à neuf après-vente dans les secteurs de l'automobile, de l'électronique, des machines industrielles, de l'aérospatiale et des pièces de construction.

Exclusion du champ d'application : Les équipements tels que les lignes de placage, les cabines de pulvérisation ou les finisseurs vibrants ne sont pas évalués dans le cadre de ce marché des produits chimiques.

Aperçu de la segmentation

- Par type de produit chimique

- Produits chimiques de placage

- Produits chimiques exclusifs

- Produits chimiques de nettoyage

- Produits chimiques de revêtement de conversion

- Par matériau

- Aluminium

- Cuivre

- Zinc

- Nickel

- Chrome

- Autres matériaux

- Par procédé

- Anodisation

- Carbonisation

- Électrodéposition

- Polissage

- Placage

- Revêtement par projection thermique ou plasma

- Autres procédés (laser, abrasif magnétique, etc.)

- Par secteur d'utilisation finale

- Automobile

- Industrie

- Électronique

- Aérospatiale et défense

- Construction

- Autres secteurs d'utilisation finale (énergie, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens semi-structurés et enquêtes auprès d'ateliers de métallisation, de constructeurs automobiles, de fabricants d'électronique et de formulateurs de produits chimiques en Asie-Pacifique, en Amérique du Nord et en Europe nous ont permis d'évaluer la durée de vie moyenne des bains, les taux de réapprovisionnement et les écarts de prix entre les régions. Les commentaires des experts ont remis en question les premières hypothèses sur les coûts, ce qui nous a amenés à recalibrer la pénétration des produits chimiques de nettoyage dans les lignes de fabrication de circuits imprimés à haut débit.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié les empreintes du côté de l'offre grâce aux données commerciales de UN Comtrade, aux registres de substances de l'EPA et de l'ECHA, et aux rapports d'associations industrielles telles que NASF et l'Initiative internationale pour la fabrication de produits électroniques. Les documents 10-K des entreprises, les dossiers des investisseurs et les familles de brevets accessibles via Questel nous ont permis de relier les portefeuilles de marques aux volumes d'utilisation finale, tandis que les flux d'informations de Dow Jones Factiva ont permis de saisir en temps réel les ajouts de capacité ou les ajustements de prix. Les statistiques gouvernementales sur la construction de véhicules légers (OICA), la production de circuits imprimés (IPC) et les livraisons d'avions (FAA) ont permis d'ancrer les indicateurs de la demande. Les sources citées ci-dessus illustrent, sans l'épuiser, l'ensemble plus vaste examiné à des fins de mise en contexte, de validation et de clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par des statistiques de production, des unités automobiles, des mètres carrés de panneaux multicouches et des expéditions de métaux ouvrés, qui sont ensuite convertis en pools de demande chimique à l'aide de coefficients de consommation validés par des synthèses de fournisseurs et des vérifications de canaux (notre passage ascendant léger). Les variables clés comprennent le temps de fonctionnement des lignes de placage, l'épaisseur moyenne du film, la part d'adoption du chrome trivalent et les délais réglementaires pour la substitution des PFAS ; chaque série est prévue grâce à une régression multivariée combinée à une analyse de scénario pour les chocs législatifs. Lorsque les données au niveau du fournisseur sont restées opaques, des facteurs d'écart ont été attribués et testés à l'aide d'échantillons de factures historiques partagés de manière confidentielle par les personnes interrogées.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen analytique en deux étapes : les écarts par rapport aux éditions précédentes ou aux indicateurs externes déclenchent des analyses plus approfondies, et les anomalies sont rediscutées avec les contacts du secteur avant d'être approuvées. Les rapports sont actualisés chaque année, avec des ajustements intermédiaires lorsque des événements matériels, des fusions, des pannes d'usine ou des interdictions politiques modifient la base de référence ; un nouveau passage est effectué juste avant la livraison au client.

Pourquoi la ligne de base chimique de finition des métaux de Mordor commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des champs d'application, des points de prix et des cadences d'actualisation qui leur sont propres.

Ci-dessous, nous comparons les valeurs de l'année en cours et mettons en lumière les lacunes de la recherche qui sont à l'origine des divergences.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 12,92 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 13,52 MILLIARDS D'USD | Conseil mondial A | Utilise la base de 2017, applique une croissance linéaire, exclut les crédits de réutilisation des produits chimiques sur le marché secondaire. |

| 13,87 MILLIARDS D'USD | Association sectorielle B | Mélange de fluides de traitement de surface des métaux avec des sels de traitement thermique, gonflant les totaux. |

| 13,21 MILLIARDS D'USD | Journal professionnel C | S'appuie sur les prix de liste des fournisseurs sans tenir compte des remises de droits de douane régionales. |

La comparaison montre que lorsque le champ d'application s'élargit, que des bases de référence obsolètes ou des hypothèses de prix non vérifiées se glissent, les totaux peuvent varier d'un milliard de dollars. La sélection disciplinée des variables, la mise à jour annuelle et la validation à double voie de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits chimiques de finition des métaux ?

La taille du marché des produits chimiques de finition des métaux est de 13,53 milliards USD en 2026, avec un TCAC de 4,76 % jusqu'en 2031.

Quel type de produit chimique domine le marché ?

Les produits chimiques de placage détiennent la plus grande part à 38,72 %, reflétant leur rôle critique dans l'électrodéposition dans tous les secteurs.

Pourquoi l'Asie-Pacifique est-elle dominante dans les produits chimiques de finition des métaux ?

L'Asie-Pacifique accueille la majeure partie de la production mondiale d'électronique et de VE, captant 53,08 % des revenus de 2025 et progressant de 6,78 % annuellement.

Comment les réglementations influencent-elles le développement des produits ?

Les interdictions plus strictes des PFAS et du chrome VI en Europe et en Amérique du Nord poussent les fournisseurs à développer des revêtements de conversion sans chrome et des nettoyants sans fluor sans sacrifier les performances.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les finitions en nickel progressent à un TCAC de 6,09 % en raison des plaques d'électrolyseurs à hydrogène et des collecteurs de batteries qui nécessitent des dépôts de nickel haute intégrité.

Dernière mise à jour de la page le: