Taille et parts du marché de l'acier revêtu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 342.02 Millions de tonnes |

| Volume du Marché (2031) | 411.73 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier revêtu par Mordor Intelligence

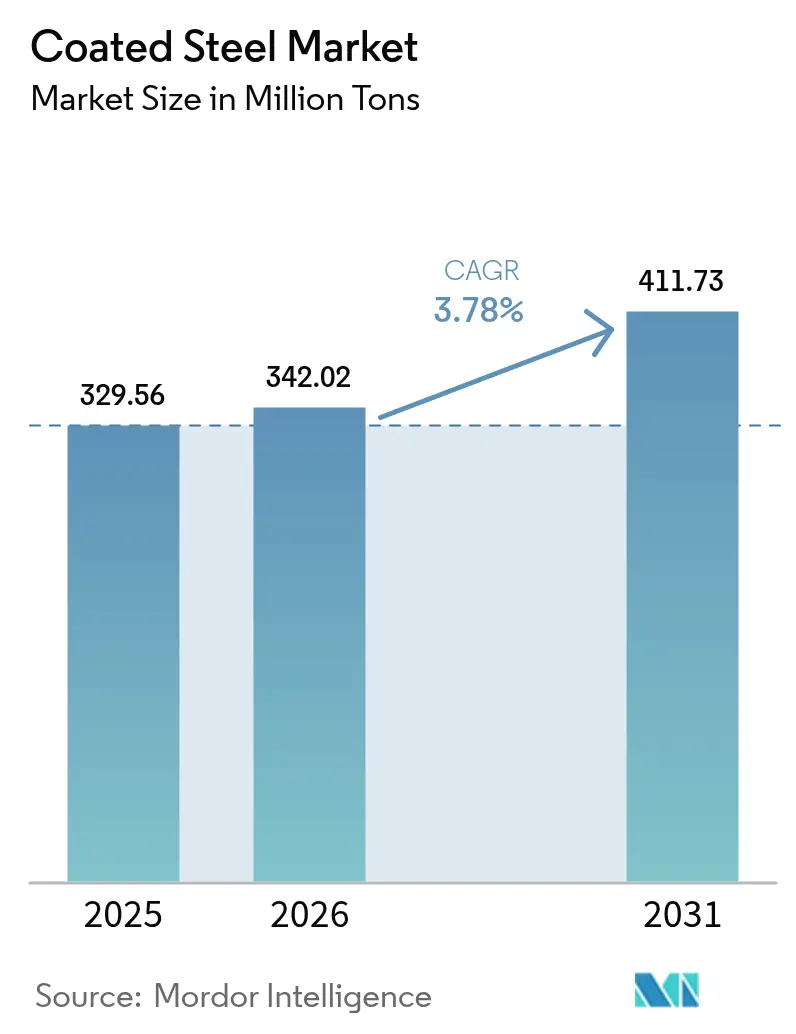

La taille du marché de l'acier revêtu devrait s'étendre de 329,56 millions de tonnes en 2025 et 342,02 millions de tonnes en 2026 à 411,73 millions de tonnes d'ici 2031, enregistrant un TCAC de 3,78 % entre 2026 et 2031. L'adoption soutenue de lignes d'alliage zinc-aluminium-magnésium (Zn-Al-Mg) en Asie-Pacifique, les réglementations relatives aux enveloppes de bâtiments à haute efficacité énergétique en Amérique du Nord et en Europe, ainsi que les incitations au remplacement des appareils électroménagers dans ces deux régions stimulent conjointement la demande de substrats revêtus à valeur ajoutée. Les spécifications des monopieux pour l'éolien offshore exigeant une protection anticorrosion de 25 ans, ainsi que les structures de montage agrivoltaïques dans les régions agricoles arides, élargissent le champ d'application au-delà de l'activité cyclique de la construction. Des crédits d'impôt tels que le crédit américain pour l'amélioration de l'efficacité énergétique des logements et les programmes de remboursement européens parallèles accélèrent le remplacement des appareils électroménagers, resserrant l'offre de tôle galvannealed optimisée pour l'adhérence des revêtements en poudre. Par ailleurs, les mesures commerciales limitant les importations à bas prix encouragent de nouvelles capacités à proximité des pôles d'utilisation finale et renforcent un paysage concurrentiel à concentration modérée.

Principaux enseignements du rapport

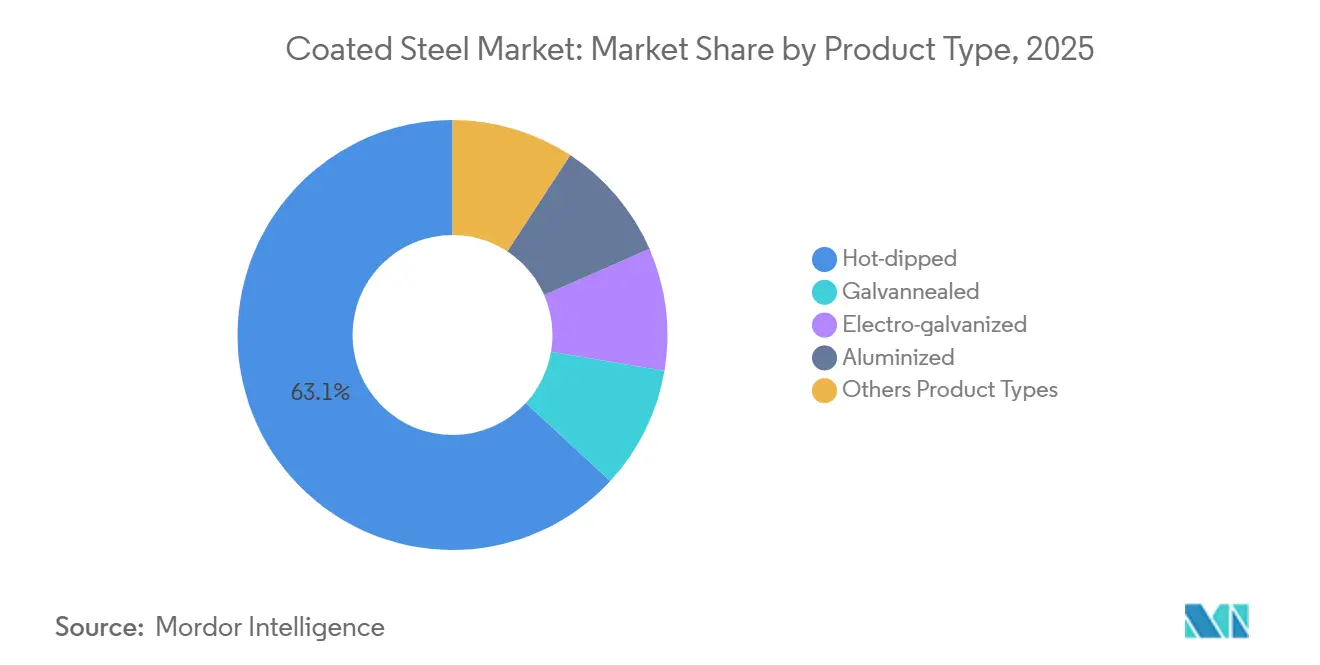

- Par type de produit, l'acier revêtu trempé à chaud a capté 63,12 % de la part de marché de l'acier revêtu en 2025 et progresse à un TCAC de 3,94 % jusqu'en 2031.

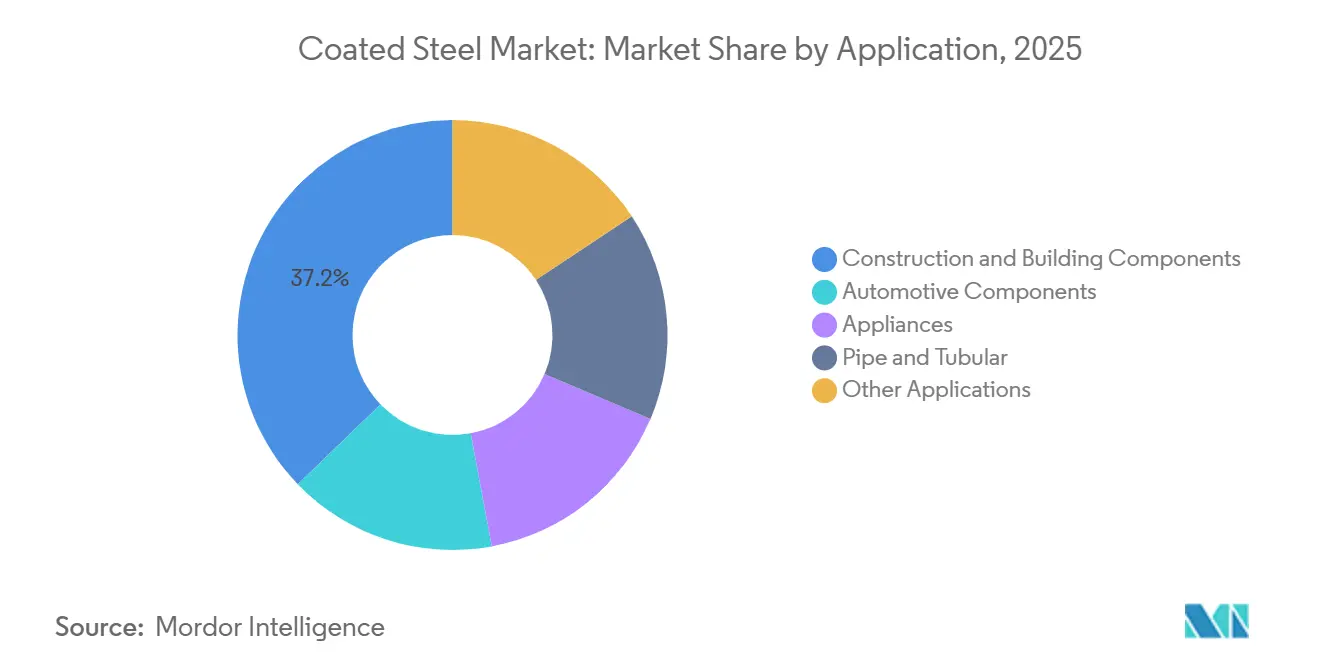

- Par application, les composants de construction et de bâtiment représentaient 37,22 % de la taille du marché de l'acier revêtu en 2025 et devraient se développer à un TCAC de 4,46 % jusqu'en 2031.

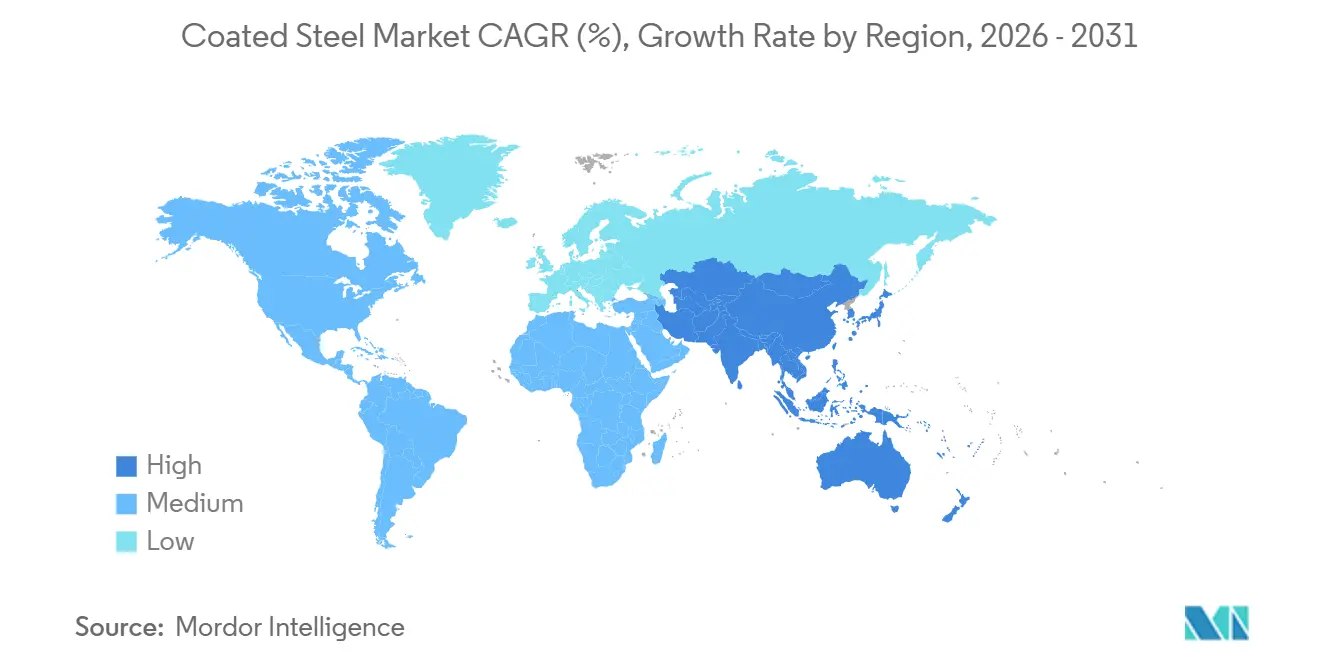

- Par géographie, l'Asie-Pacifique détenait 61,24 % de la part de marché de l'acier revêtu en 2025 et progresse à un TCAC de 4,52 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acier revêtu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des enveloppes de bâtiments à haute efficacité énergétique en bobines prélaquées | +0.9% | Amérique du Nord, UE, APAC (Chine, Inde) | Moyen terme (2 à 4 ans) |

| Déploiement rapide de lignes de revêtement en alliage Zn-Al-Mg en Asie | +1.2% | Cœur APAC (Chine, Corée du Sud, Japon), extension vers l'ASEAN | Court terme (≤ 2 ans) |

| Programmes de remplacement des appareils électroménagers fiscalement incitatifs (UE et États-Unis) | +0.6% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Demande de bobines à protection anticorrosion pour monopieux d'éolien offshore | +0.5% | UE (mer du Nord), APAC (Taïwan, Japon), Amérique du Nord (côte Est) | Long terme (≥ 4 ans) |

| Revêtements en acier de structure agrivoltaïque | +0.2% | APAC (Inde), UE (Espagne), Amérique du Sud (Chili) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des enveloppes de bâtiments à haute efficacité énergétique en bobines prélaquées

Les codes de construction révisés en Europe et en Amérique du Nord exigent des valeurs de transmittance thermique plus faibles que les panneaux métalliques isolés satisfont plus économiquement que la maçonnerie ou la charpente en bois, stimulant directement les commandes de tôle galvanisée finie en usine[1]Commission européenne, "Refonte de la directive sur la performance énergétique des bâtiments," europa.eu. La refonte 2024 de la directive européenne sur la performance énergétique des bâtiments impose une consommation d'énergie quasi nulle pour les nouvelles structures non résidentielles d'ici 2028, tandis que 18 États américains avaient adopté le Code international de conservation de l'énergie 2021 ou des variantes plus strictes à mi-2025. Les produits prélaqués tels que le Colorcoat HPS200 Ultra de Tata Steel réfléchissent jusqu'à 70 % du rayonnement solaire, réduisant les charges de climatisation de 15 à 18 % dans les climats chauds. Les assureurs accordent désormais des réductions de primes de 10 à 15 % pour les bâtiments à bardage métallique dans les zones à risque d'incendie de forêt, creusant l'écart économique par rapport au bardage en vinyle ou en bois. Les cadres d'approvisionnement référençant l'ASTM D7897 et l'ISO 12944 ont relevé les barrières techniques pour les aciéries dépourvues de capacités d'essai internes.

Déploiement rapide de lignes de revêtement en alliage Zn-Al-Mg en Asie

Douze lignes Zn-Al-Mg mises en service en Chine, en Corée du Sud et au Japon entre 2024 et 2025 ont ajouté 8,5 millions de tonnes de capacité annuelle, positionnant les aciéries asiatiques pour approvisionner les constructeurs automobiles et les équipementiers d'appareils électroménagers exigeant une résistance supérieure à la corrosion des bords[2]Baowu Steel Group, "Annonce de la ligne Zn-Al-Mg de Meishan," baosteel.com. La ligne Meishan de 2 millions de t/a de Baowu offre une performance de 1 500 heures en brouillard salin neutre, soit le triple de la tôle galvanisée standard, grâce à une composition de bain à 11 % d'Al et 3 % de Mg. La ligne Gwangyang de 1,5 million de t/a de POSCO cible les boîtiers de batteries pour véhicules électriques nécessitant une haute formabilité à jauge réduite, permettant une économie de masse de 8 %. Le revêtement J-Star de JFE Steel supprime la rouille blanche lors des exportations maritimes, résolvant un problème chronique sur les routes de transit humides. La technologie se diffuse en ASEAN, où NS BlueScope investit 5 milliards de THB pour moderniser son usine de Bang Phra d'ici 2027.

Programmes de remplacement des appareils électroménagers fiscalement incitatifs (UE et États-Unis)

Le crédit d'impôt américain pour l'amélioration de l'efficacité énergétique des logements offre un crédit d'impôt de 30 % jusqu'à 2 000 USD pour les appareils ENERGY STAR, accélérant le remplacement des unités fabriquées avant 2015 et augmentant la demande d'acier revêtu pour les carrosseries de réfrigérateurs et les tambours de lave-linge. Des subventions allemandes et françaises parallèles offrent de 100 à 500 EUR par appareil, à condition que l'unité mise au rebut soit recyclée via des filières de déchets électroniques certifiées. Whirlpool a signalé une hausse de 7 % en glissement annuel des expéditions en Amérique du Nord au quatrième trimestre 2024, la tôle galvannealed représentant 62 % du poids des carrosseries. Nucor a converti une ligne électro-galvanisée à Crawfordsville, dans l'Indiana, en galvannealing en novembre 2024 pour répondre à la demande croissante de substrats pour revêtements en poudre. Le règlement européen sur l'écoconception pour des produits durables, en vigueur en janvier 2026, oblige les équipementiers à divulguer les indices de recyclabilité, avantageant l'acier par rapport aux composites plastiques.

Demande de bobines à protection anticorrosion pour monopieux d'éolien offshore

Un pipeline mondial d'éolien offshore de 380 GW au 31 décembre 2025, avec des monopieux pour 75 % de la capacité planifiée, spécifie une couche primaire riche en zinc plus des couches de finition époxy-polyuréthane prolongeant la durée de vie à 25 ans. Chaque monopieu consomme jusqu'à 1 200 tonnes de tôle d'acier, générant des besoins totaux en acier revêtu d'environ 24 millions de tonnes pour les seuls projets de la côte atlantique américaine entre 2027 et 2035. Le système Hempadur Multi-Strength de Hempel n'a enregistré aucune défaillance après 18 mois de tests d'immersion sur le parc éolien Sofia au Royaume-Uni. Le Steelmaster 1200 WF de Jotun, renforcé aux paillettes de verre, prolonge les intervalles de maintenance de 15 à 25 ans en réduisant la perméabilité à l'humidité de 40 %. Les aciéries investissent dans des capacités de laminage à chaud de 5 mètres pour fabriquer des tôles extra-larges, un créneau desservi par seulement six producteurs mondiaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par des façades en composite aluminium | -0.4% | Moyen-Orient, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mesures commerciales AD/CVD sur les tôles revêtues | -0.7% | Amérique du Nord, Mexique, Canada | Court terme (≤ 2 ans) |

| Tension d'approvisionnement en zinc à faible teneur en carbone | -0.3% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par des façades en composite aluminium

Les panneaux composites en aluminium pèsent 6 à 8 kg/m² contre 12 à 15 kg pour les panneaux en acier, permettant un encadrement de mur-rideau plus léger et des économies de coûts de construction de 8 à 12 % dans les projets de grande hauteur. Les révisions des normes de sécurité incendie post-Grenfell ont accéléré l'adoption de noyaux de panneaux composites en aluminium à remplissage minéral au-dessus de 18 mètres, notamment dans les mégaprojets du Golfe tels que NEOM et le développement de la mer Rouge. Le marché mondial des panneaux composites en aluminium a progressé de 9,2 % en 2024, dépassant le bardage en acier revêtu de 5,4 points de pourcentage. Cependant, le potentiel galvanique plus faible de l'aluminium accélère la corrosion par piqûres en atmosphère côtière, entraînant des défaillances prématurées après 7 à 10 ans, tandis que l'acier revêtu Zn-Al-Mg offre une meilleure protection des bords. Les producteurs réagissent en proposant des panneaux en acier hybrides avec des finitions en fritte céramique ou en placage de pierre qui répondent aux exigences esthétiques sans céder sur les performances.

Mesures commerciales AD/CVD sur les tôles revêtues

Les droits combinés AD/CVD américains allant jusqu'à 456,23 % sur l'acier résistant à la corrosion vietnamien ont réduit les importations de 68 % en glissement annuel au cours des neuf premiers mois de 2025. La déviation vers le Mexique a porté ses expéditions de tôles revêtues vers les États-Unis à la hausse de 112 %, déclenchant une nouvelle enquête en janvier 2025. Les extensions européennes des droits sur les matières premières laminées à froid chinoises en mars 2025 ont encore fragmenté les flux commerciaux et gonflé les prix des bobines dans l'UE. La tôle galvanisée trempée à chaud américaine s'est établie en moyenne à 1 120 USD par tonne au quatrième trimestre 2025, contre 890 USD pour les alternatives exemptes de droits, comprimant les marges des fabricants de systèmes CVC et de conduits en aval. Les aciéries mexicaines font face à des goulets d'étranglement logistiques intérieurs, retardant les livraisons dans le Midwest de jusqu'à quatre semaines et contraignant les équipementiers à augmenter leurs stocks tampons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Dominance du trempé à chaud ancrée par les spécifications marines et d'infrastructure

L'acier revêtu trempé à chaud représentait 63,12 % de la part de marché de l'acier revêtu en 2025 et devrait croître à un TCAC de 3,94 % jusqu'en 2031, soutenu par les exigences de poids de revêtement Z275–Z450 dans les monopieux d'éolien offshore et les composants d'infrastructure routière. La taille du marché de l'acier revêtu pour les grades trempés à chaud devrait s'accroître de près de 52 millions de tonnes entre 2026 et 2031, les promoteurs standardisant des couches de zinc plus épaisses pour garantir une durabilité de 25 ans. Les variantes électro-galvanisées, privilégiées pour les panneaux automobiles apparents, font face à des vents contraires en termes de coûts liés à la hausse des prix de l'électricité en Europe et décéléreront à un TCAC de 2,5 %, tandis que la tôle galvannealed reste tendue en approvisionnement mais de niche à 18 % de part, freinée par la migration des constructeurs automobiles vers des solutions avancées Zn-Al-Mg à haute résistance. L'acier aluminisé conserve sa pertinence dans les échappements à haute température et les revêtements de fours, mais contribue à moins de 5 % du volume incrémental. Les revêtements Zn-Al-Mg micro-alliés émergents, tels que le Magnelis d'ArcelorMittal, offrent une amélioration de la résistance à la corrosion des bords multipliée par 10, les positionnant pour une croissance à deux chiffres, bien que depuis une base de 2 %.

La demande de bobines trempées à chaud est également renforcée par la loi américaine sur l'investissement dans les infrastructures et l'emploi, qui spécifie des glissières de sécurité et des tabliers de ponts galvanisés dans les manuels des ministères des transports des États, garantissant des engagements de volume pluriannuels. Les mini-aciéries exploitent des cycles de campagne plus courts pour produire des tôles galvanisées d'un seul côté personnalisées pour les dos d'appareils électroménagers, gagnant des parts sur les géants intégrés réticents aux changements fréquents. L'investissement dans la spectroscopie laser en ligne aux installations de Gwangyang de POSCO réduit la variance du poids de revêtement à ±2 g/m², diminuant les rebuts et affinant la compétitivité des coûts. Sur l'horizon de prévision, les ajouts de capacité en Inde et en ASEAN répondront à la demande croissante de construction régionale, mais les coûts de conformité environnementale en Europe pourraient rationaliser les lignes électrolytiques plus anciennes, orientant l'offre mondiale vers des actifs modernes de trempe à chaud.

Par application : La construction en tête grâce aux obligations d'enveloppe et à l'adoption des bâtiments préfabriqués

Les composants de construction et de bâtiment représentaient 37,22 % du volume de 2025 et afficheront un TCAC de 4,46 % jusqu'en 2031, le plus rapide parmi les principales applications, car les obligations de rénovation et les critères de résilience aux incendies de forêt encouragent l'adoption des panneaux métalliques. La taille du marché de l'acier revêtu liée à la construction devrait croître de 46 millions de tonnes, portée par des objectifs annuels de rénovation de 3 % pour les bâtiments publics en Europe et des exigences de toitures fraîches telles que le seuil de réflectance de 0,70 du Titre 24 de la Californie. Les bâtiments préfabriqués pour la logistique du commerce électronique constituent une autre vague ; Amazon a signalé que 82 % des centres de distribution ouverts en 2024–2025 utilisaient des toitures et des murs métalliques, accélérant la consommation de bobines.

L'automobile, avec une part décente en 2025, progresse à un TCAC plus modeste car les plateformes de véhicules électriques à forte intensité d'aluminium réduisent l'utilisation d'acier par unité, bien que les boîtiers de batteries et les systèmes de gestion des chocs reposent toujours sur des tôles Zn-Al-Mg avancées pour leur formabilité et leur résistance à la corrosion. Les applications de tubes et tuyaux captent les spécifications des pipelines pétroliers et gaziers selon l'API 5L pour les environnements acides, tandis que les usages « autres », tels que les racks de centres de données, se développent sur la base des dépenses d'investissement des hyperscalers. L'avantage d'économie de main-d'œuvre de 30 à 40 % de la construction modulaire sur des marchés comme l'Allemagne et le Japon devrait garantir des commandes récurrentes de bobines finies en usine.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'acier revêtu avec une part de volume de 61,24 % en 2025 et est en bonne voie pour un TCAC de 4,52 % jusqu'en 2031. La Chine, soutenue par son 14e plan quinquennal, a produit environ 210 millions de tonnes en 2025, et les aciéries intégrées telles que Baowu se tournent vers les lignes Zn-Al-Mg pour servir les clients des véhicules électriques et des cadres solaires. Le programme d'incitation liée à la production de l'Inde a stimulé une croissance de la demande de 11,3 % au cours de l'exercice 2024–2025, Tata Steel et JSW ajoutant collectivement 3,2 millions de tonnes de capacité.

En Amérique du Nord, le marché américain de l'acier revêtu a bénéficié de la loi sur l'investissement dans les infrastructures et l'emploi et du rapatriement de la production d'appareils électroménagers ; les aciéries nationales ont fourni 72 % de l'acier total consommé, le projet Brandenburg de Nucor ajoutant 1,2 million de tonnes de nouvelle capacité d'ici le troisième trimestre 2026. La croissance canadienne est plus stable, axée sur les convoyeurs du secteur minier, tandis que la montée en puissance du Mexique risque d'être inversée si des droits AD/CVD émergent fin 2026.

En Europe, l'Allemagne a été le plus grand consommateur, thyssenkrupp et Salzgitter fournissant des tôles Zn-Al-Mg aux constructeurs automobiles. Le marché britannique croît modestement grâce aux subventions pour le logement social exigeant des panneaux métalliques isolés, tandis que la France et l'Italie voient des perspectives positives liées aux projets de gigafactories de batteries et de centres de données. La croissance de l'Amérique du Sud et du Moyen-Orient et de l'Afrique sur le marché est alimentée par les structures agro-industrielles du Brésil et le mégaprojet NEOM de l'Arabie Saoudite.

Paysage concurrentiel

Le marché de l'acier revêtu est fragmenté. Les challengers mini-aciéries exploitent des fours à arc électrique pour des spécialités flexibles en petites séries, captant 8 à 10 % de part dans des niches telles que la tôle galvanisée d'un seul côté pour les dos d'appareils électroménagers. Les poches de demande émergentes comprennent les structures agrivoltaïques nécessitant des garanties de 40 ans et les enceintes de centres de données modulaires où les hyperscalers privilégient l'acier prélaqué pour la rapidité. L'acquisition en 2025 par ArcelorMittal des actifs brésiliens de Vallourec a permis de s'emparer d'une ligne de bobines colorées de 0,9 million de t/a, prête pour la croissance des bâtiments préfabriqués en Amérique latine.

Leaders du secteur de l'acier revêtu

ArcelorMittal

China Baowu Steel Group Corp., Ltd

POSCO Coated Steel(Thailand) Co.,Ltd.

Nippon Steel Coated Sheet Corporation

JFE Steel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Jindal (India) Limited (JIL) a lancé une ligne de production de revêtement métallique dans son installation de Ranihati au Bengale-Occidental, en Inde. Grâce à cette nouvelle ligne, JIL anticipe une augmentation de la production d'acier revêtu d'environ 60 %, portant le total à près de 300 000 tonnes.

- Septembre 2025 : AM/NS INDIA a lancé Optigal Prime, un produit en acier revêtu de couleur fabriqué selon les normes européennes, au Jammu-et-Cachemire. Le produit répond aux défis climatiques sévères de la région et sert les projets de construction résidentielle en montagne et d'infrastructure.

Périmètre du rapport mondial sur le marché de l'acier revêtu

Lorsqu'un revêtement de composés organiques ou métalliques est appliqué sur la surface de l'acier pour prévenir la corrosion, on parle d'acier revêtu. L'acier revêtu est considéré comme une méthode idéale et efficace pour protéger l'acier des environnements corrosifs.

Le marché de l'acier revêtu est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en trempé à chaud, électro-galvanisé, aluminisé, galvannealed et autres types de produits. Par application, le marché est segmenté en composants automobiles, appareils électroménagers, composants de construction et de bâtiment, tubes et tuyaux, et autres applications. Le rapport couvre également la taille et les prévisions du marché de l'acier revêtu dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont basés sur le volume (tonnes).

| Trempé à chaud |

| Galvannealed |

| Électro-galvanisé |

| Aluminisé |

| Autres types de produits |

| Composants de construction et de bâtiment |

| Composants automobiles |

| Appareils électroménagers |

| Tubes et tuyaux |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Trempé à chaud | |

| Galvannealed | ||

| Électro-galvanisé | ||

| Aluminisé | ||

| Autres types de produits | ||

| Par application | Composants de construction et de bâtiment | |

| Composants automobiles | ||

| Appareils électroménagers | ||

| Tubes et tuyaux | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de l'acier revêtu en 2031 ?

Le secteur devrait atteindre 411,73 millions de tonnes d'ici 2031, progressant à un TCAC de 3,78 % à partir de 2026.

Quel type de produit détient la plus grande part de la demande d'acier revêtu ?

L'acier revêtu trempé à chaud était en tête avec une part de marché de 63,12 % en 2025, porté par les spécifications marines et d'infrastructure.

Pourquoi les revêtements Zn-Al-Mg gagnent-ils en dynamisme en Asie ?

Les aciéries asiatiques ont ajouté 8,5 millions de t/a de capacité Zn-Al-Mg jusqu'en 2025 pour approvisionner les constructeurs automobiles et les équipementiers d'appareils électroménagers exigeant une résistance supérieure à la corrosion des bords.

Comment les incitations au remplacement des appareils électroménagers affectent-elles la consommation d'acier revêtu ?

Les crédits d'impôt américains et européens accélèrent le remplacement des unités antérieures à 2015, ajoutant une demande estimée à 1,8 million de tonnes d'acier revêtu entre 2024 et 2027.

Quelle région géographique connaît la croissance la plus rapide de la demande d'acier revêtu ?

L'Asie-Pacifique se développe à un TCAC de 4,52 % jusqu'en 2031, soutenue par les infrastructures chinoises, les programmes d'incitation de l'Inde et les programmes de logement de l'ASEAN.

Dernière mise à jour de la page le: