Taille et part du marché de l'hydroélectricité en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

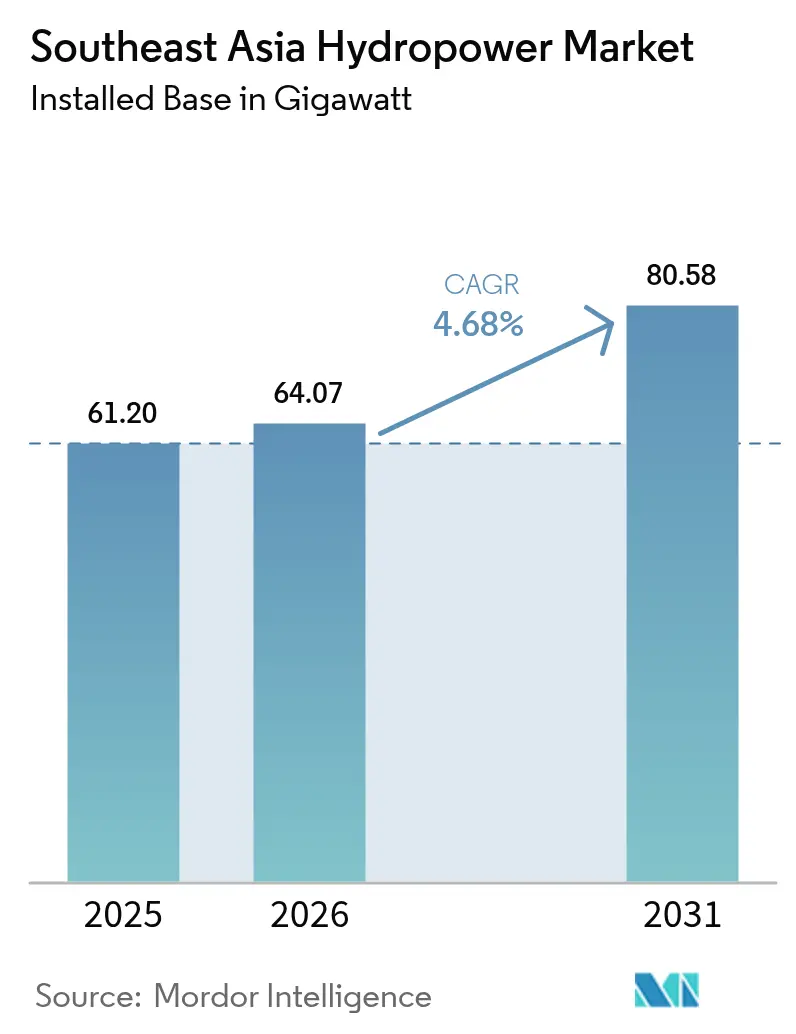

| Taille du marché de l'année de base (2025) | 61.20 gigawatt |

| Volume du Marché (2026) | 64.07 gigawatt |

| Volume du Marché (2031) | 80.58 gigawatt |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydroélectricité en Asie du Sud-Est par Mordor Intelligence

Le marché de l'hydroélectricité en Asie du Sud-Est devrait passer de 61,20 gigawatts en 2025 à 64,07 gigawatts en 2026 et devrait atteindre 80,58 gigawatts d'ici 2031 à un TCAC de 4,68 % sur la période 2026-2031.

Analyse du marché

Les services publics qui privilégiaient autrefois les grands barrages-réservoirs orientent désormais leurs budgets vers des projets de pompage-turbinage qui absorbent le surplus solaire de milieu de journée, tandis que les producteurs d'électricité indépendants (PEI) enregistrent l'expansion la plus rapide parmi les utilisateurs finaux, avec un TCAC de 6,7 % en signant des contrats d'achat d'énergie (CAE) avec des centres de données en Indonésie et en Malaisie.[1]Banque mondiale, "ASEAN Power Grid Facility Launch", worldbank.org La feuille de route du réseau électrique de l'ASEAN (APG), qui vise une capacité de transfert transfrontalier de 17,6 GW d'ici 2040, contre 7,7 GW à mi-2023, indique que le marché de l'hydroélectricité en Asie du Sud-Est joue de plus en plus le rôle d'un actif de flexibilité régionale plutôt que d'une simple ressource de charge de base nationale.

Points clés du rapport

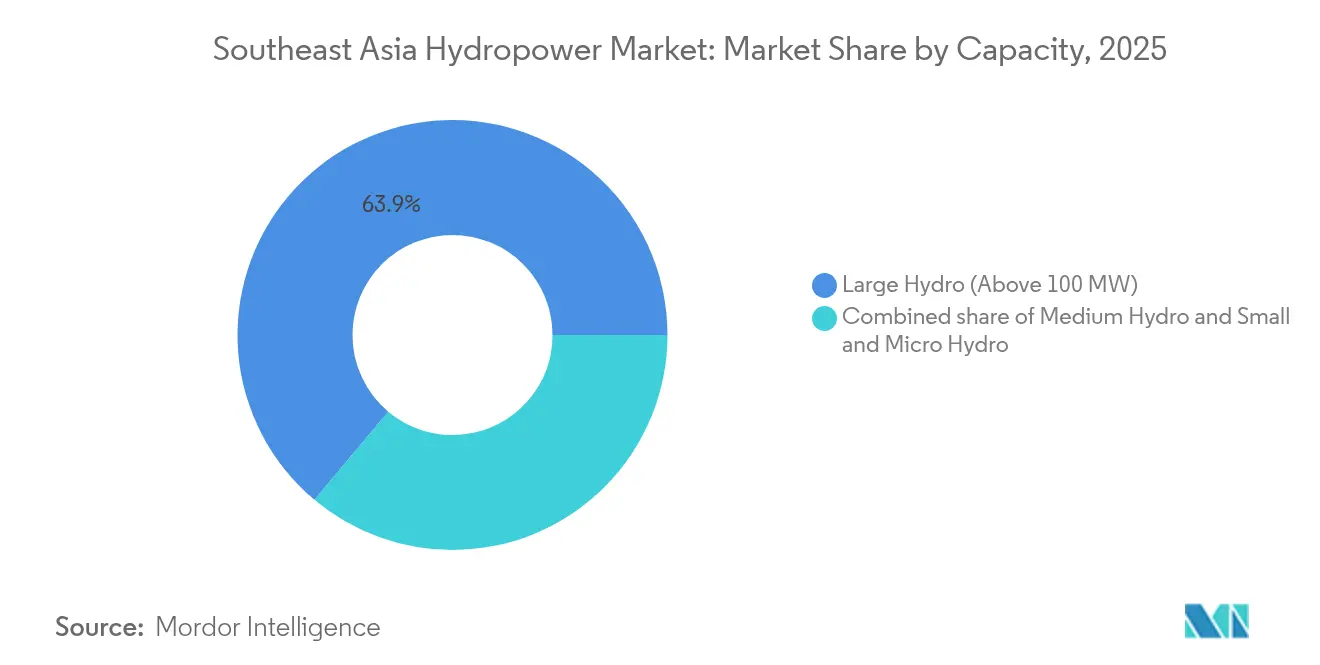

- Par capacité, les installations supérieures à 100 MW détenaient 63,90 % de la part de marché de l'hydroélectricité en Asie du Sud-Est en 2025, tandis que les petites et micro-centrales inférieures à 10 MW devraient se développer à un TCAC de 5,62 % jusqu'en 2031.

- Par technologie, les systèmes basés sur réservoir commandaient une part de 53,25 % de la taille du marché de l'hydroélectricité en Asie du Sud-Est en 2025, tandis que le pompage-turbinage progresse à un TCAC de 8,12 % jusqu'en 2031.

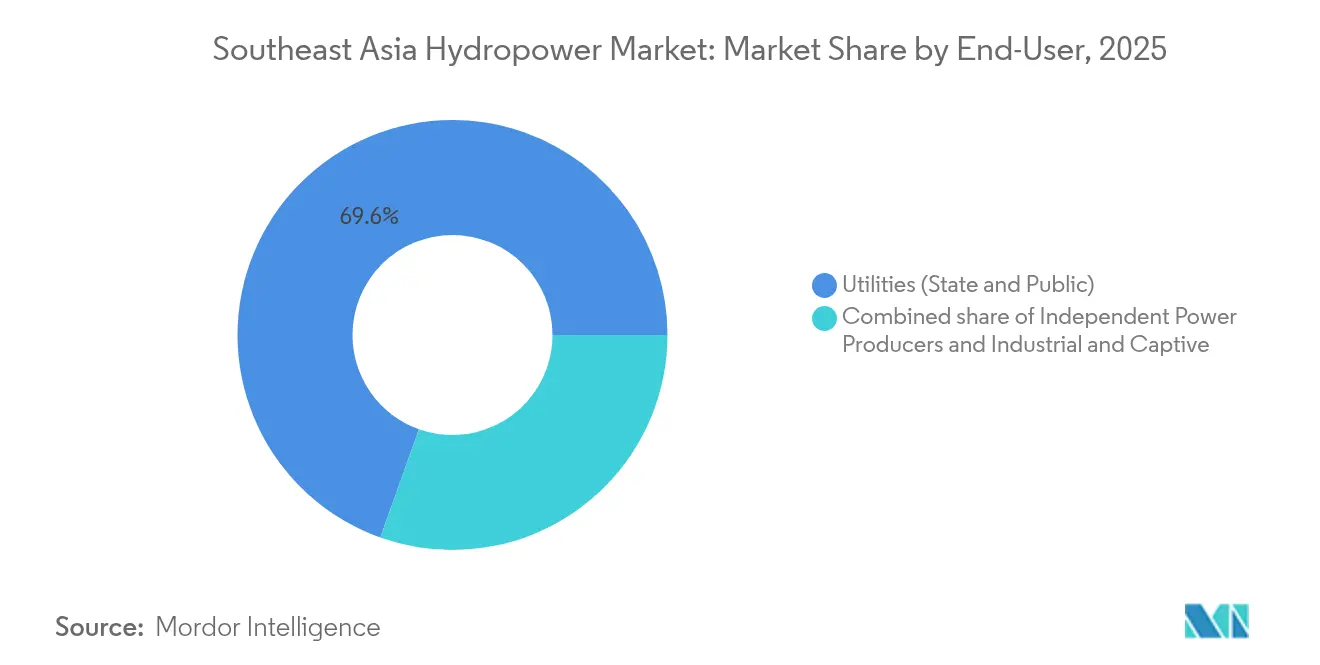

- Par utilisateur final, les services publics (étatiques et publics) conservaient 69,55 % du marché de l'hydroélectricité en Asie du Sud-Est en 2025, tandis que les producteurs d'électricité indépendants (PEI) afficheront la progression la plus rapide avec un TCAC de 6,62 % jusqu'en 2031.

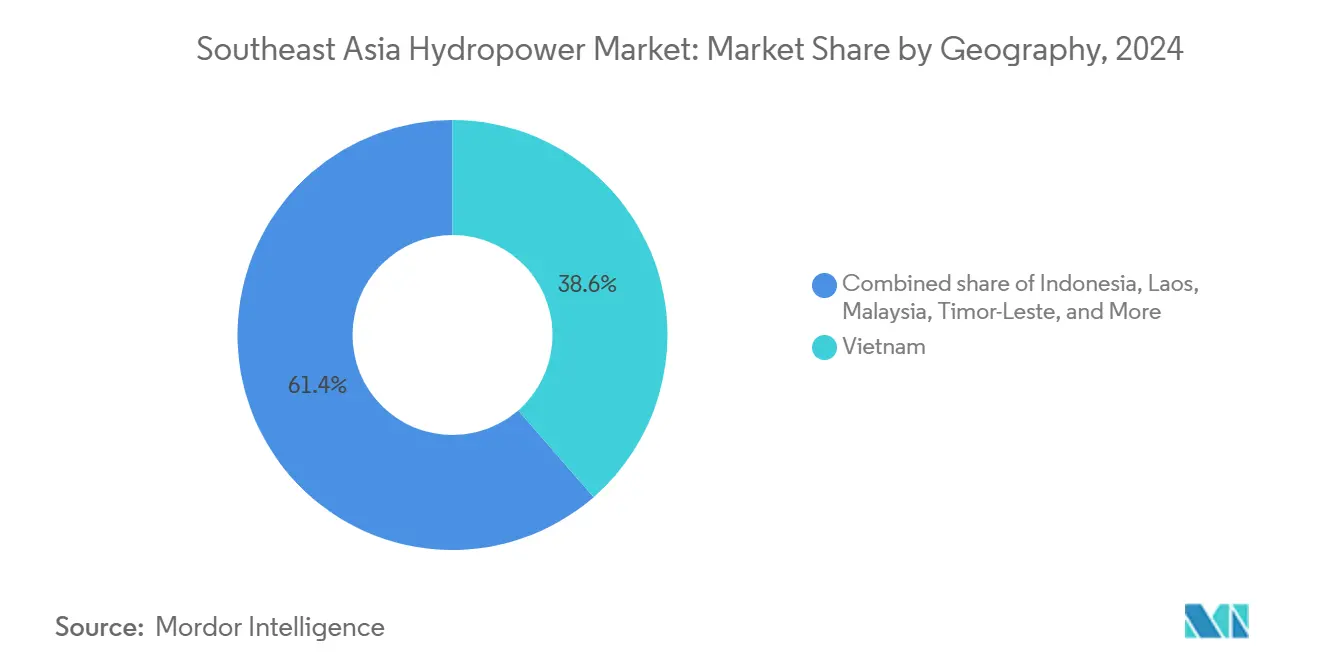

- Par géographie, le Vietnam était en tête avec 38,10 % de la capacité régionale en 2025 ; la Malaisie devrait croître à un TCAC de 8,86 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'hydroélectricité en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant de stabilisation du réseau face à l'intégration variable du solaire et de l'éolien | +1.20% | Thaïlande, Philippines, Vietnam, Indonésie | Moyen terme (2 à 4 ans) |

| Flux entrants d'obligations vertes de l'ASEAN à faible taux d'intérêt | +0.90% | Indonésie, Malaisie, Vietnam | Court terme (≤ 2 ans) |

| Commerce régional de l'énergie dans le cadre de la feuille de route du réseau électrique de l'ASEAN | +0.80% | Laos, Thaïlande, Malaisie, Singapour, Vietnam | Long terme (≥ 4 ans) |

| CAE privés adossés aux centres de données en Indonésie et en Malaisie | +0.60% | Java, Johor, Metro Manila | Moyen terme (2 à 4 ans) |

| Pompage-turbinage comme batterie hydraulique pour la surproduction solaire | +1.10% | Philippines, Thaïlande, Indonésie, Vietnam | Moyen terme (2 à 4 ans) |

| Les prévisions hydrologiques assistées par IA réduisent les coûts d'exploitation et de maintenance | +0.30% | Régional | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de stabilisation du réseau face à l'intégration variable du solaire et de l'éolien

Les systèmes de stockage d'énergie par batterie mis en service en Thaïlande en 2023 offrent une durée de deux heures, mais les pics du soir persistent lorsque la demande de climatisation augmente après le coucher du soleil. Des études de faisabilité pour 500 MW de pompage-turbinage à Lam Ta Khlong ciblent des fenêtres de décharge de 8 à 12 heures, comblant l'écart entre le coucher du soleil et minuit.[2]Electricity Generating Authority of Thailand, "Pumped-Storage Feasibility Studies," egat.co.th Aux Philippines, un pipeline de pompage-turbinage de 5,7 GW est ancré par des sites à Luzon et Mindanao qui satisfont une règle du Département de l'énergie imposant un stockage dispatchable comme priorité de connexion au réseau. Des évolutions similaires apparaissent dans le Plan de développement de l'énergie 8 du Vietnam, qui plafonne les nouvelles grandes centrales hydrauliques tout en orientant les investissements vers le pompage-turbinage à cycle journalier qui équilibre un parc solaire de 16,5 GW.[3]Ministère de l'industrie et du commerce du Viêt Nam, "Power Development Plan 8", moit.gov.vn PT Perusahaan Listrik Negara prévoit 3,7 GW de pompage-turbinage dans le cadre du retrait de 9,2 GW de capacité charbon au titre du Partenariat pour une transition énergétique juste.

Flux entrants d'obligations vertes de l'ASEAN à faible taux d'intérêt

Les obligations durables de l'ASEAN en cours ont atteint 72,7 milliards USD en 2023, avec 37 % des produits affectés aux énergies renouvelables. La facilité de financement vert catalytique de l'ASEAN a engagé 2,3 milliards USD pour 15 projets hydroélectriques répondant aux critères de la Climate Bonds Initiative, notamment des ensembles au fil de l'eau au Laos et aux Philippines. Le green sukuk souverain de l'Indonésie a levé 3 milliards USD en 2024, acheminant des fonds vers le prédéveloppement du pompage-turbinage en Java occidental et à Sumatra. Le SRI sukuk de la Malaisie a réduit le coût de financement de Sarawak Energy pour le barrage Baleh de 1 285 MW prévu pour 2027.

Commerce régional de l'énergie dans le cadre de la feuille de route du réseau électrique de l'ASEAN

Le projet d'intégration électrique Laos-Thaïlande-Malaisie-Singapour a atteint sa pleine exploitation en 2024, acheminant 100 à 200 MW du Laos vers Singapour et remplaçant le gaz naturel liquéfié dans les réseaux insulaires. La facilité du réseau électrique de l'ASEAN de la Banque mondiale, lancée en 2025 avec un capital de démarrage de 500 millions USD, cherche à mobiliser 800 milliards USD pour les lignes de transport et le stockage, portant la capacité d'interconnexion à 17,6 GW d'ici 2040. Le Vietnam et le Cambodge ont signé un protocole d'accord en 2024 pour échanger jusqu'à 500 MW de manière saisonnière, améliorant l'utilisation des excédents de saison humide. L'harmonisation réglementaire reste cependant inégale, les redevances d'acheminement et les règles relatives aux certificats d'énergie renouvelable différant selon les accords bilatéraux.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des prix des batteries à l'échelle des services publics | -0.70% | Thaïlande, Philippines, Indonésie | Court terme (≤ 2 ans) |

| Escalade de l'activisme social anti-barrage | -0.50% | Nations du bassin du Mékong | Long terme (≥ 4 ans) |

| Volatilité prolongée des débits liée à La Niña/El Niño | -0.60% | Vietnam, Philippines, Thaïlande | Moyen terme (2 à 4 ans) |

| Les délais de diligence raisonnable ESG transfrontaliers retardent les prêts EPC chinois | -0.40% | Laos, Myanmar, Cambodge | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAE privés adossés aux centres de données en Indonésie et en Malaisie

Microsoft, Google et Amazon Web Services ont annoncé 12 milliards USD d'investissements dans des centres de données en 2024, se regroupant à Java et à Johor en raison de la connectivité fibre et de la disponibilité des terrains. Ces opérateurs hyperschalaires ont besoin d'une énergie sans carbone 24h/24 et 7j/7, ce qui a conduit PT Perusahaan Listrik Negara à conclure son premier CAE hydroélectrique avec une entreprise, allouant 150 MW de la cascade d'Asahan avec une vérification horaire par blockchain. Sarawak Energy a suivi en attribuant 300 MW des centrales Bakun et Murum à un opérateur hyperschalaire dans le cadre d'un contrat à prix majoré. Des PEI tels qu'Aboitiz Power et CK Power ciblent désormais des CAE de pompage-turbinage et de petite hydraulique de 20 à 50 MW avec des entreprises de colocalisation et des mineurs de cryptomonnaies.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des prix des batteries à l'échelle des services publics | -0.7% | Thaïlande, Philippines, Indonésie | Court terme (≤ 2 ans) |

| Escalade de l'activisme social anti-barrage | -0.5% | Nations du bassin du Mékong | Long terme (≥ 4 ans) |

| Volatilité prolongée des débits liée à La Niña/El Niño | -0.6% | Vietnam, Philippines, Thaïlande | Moyen terme (2 à 4 ans) |

| Les délais de diligence raisonnable ESG transfrontaliers retardent les prêts EPC chinois | -0.4% | Laos, Myanmar, Cambodge | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des batteries à l'échelle des services publics

BloombergNEF a évalué les coûts des batteries lithium-ion à 139 USD/kWh en 2024 et s'attend à 100 USD d'ici 2027, comprimant l'économie du pompage-turbinage pour les services de deux à quatre heures. Les chiffres du coût actualisé de l'énergie de Lazard pour 2023 montrent que le stockage par batterie chevauche le pompage hydraulique pour les courtes durées, ce qui a conduit à l'approbation de 4,5 GW de projets de batteries aux Philippines.[4]Ministère philippin de l'énergie, "2024 Renewable Energy Roadmap", doe.gov.ph Le système de stockage d'énergie par batterie de 200 MW en Thaïlande a démontré des temps de réponse de 90 millisecondes, surpassant le démarrage de 5 à 10 minutes du pompage hydraulique.

Escalade de l'activisme social anti-barrage

Le Laos a suspendu le barrage de Luang Prabang de 1 460 MW en 2021 face aux protestations en aval citant la perte de sédiments et le déclin des pêcheries.[5]Commission du Mékong, "Luang Prabang Prior Consultation Report", mrcmekong.org Le barrage Lower Sesan 2 a déplacé 5 000 villageois et a suscité des actions en justice qui remettent désormais en question les nouvelles propositions sur le Mékong. Le projet Myitsone de 6 000 MW au Myanmar reste suspendu, soulignant le risque lié à l'acceptation sociale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : la petite hydraulique progresse alors que les autorisations des mégaprojets stagnent

Les petites et micro-centrales inférieures à 10 MW ont affiché la croissance la plus rapide, progressant à un TCAC de 5,62 % alors que les promoteurs privilégiaient des procédures d'autorisation simplifiées et un risque d'acceptation sociale moindre. Les Philippines ont ajouté 175 MW de petite hydraulique d'ici 2024 avec 500 MW supplémentaires dans le pipeline, visant le remplacement du diesel sur les îles hors réseau. Le Vietnam accueille plus de 2 500 petites centrales, mais a suspendu les nouvelles licences en 2024 dans l'attente d'études d'impact cumulatif.

La grande hydraulique de plus de 100 MW représentait encore 63,90 % de la part de marché de l'hydroélectricité en Asie du Sud-Est en 2025, soutenue par des actifs historiques tels que Bakun (2 400 MW) et Srinagarind (720 MW). Les nouvelles capacités se concentrent désormais au Laos, où le projet Xayaburi (1 285 MW) financé par la Chine a atteint sa pleine exploitation en 2024. L'hydraulique moyenne entre 10 et 100 MW répond à une stratégie intermédiaire ; PT Perusahaan Listrik Negara a programmé 680 MW de tels projets à Sumatra et à Kalimantan pour équilibrer le délai de construction, la taille des unités et l'acceptation sociale.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par technologie : le pompage-turbinage capte la prime d'arbitrage solaire

Le pompage-turbinage progresse à un TCAC de 8,12 % car sa durée de 8 à 24 heures correspond aux écarts croissants entre les pics et les creux dans la région. Le pipeline de 5,7 GW des Philippines, mené par le projet Wawa de 420 MW, vise une mise en service entre 2028 et 2030. La Thaïlande a engagé 90 milliards THB pour 1,6 GW de nouveau pompage-turbinage, et l'Indonésie a cartographié 3,7 GW d'opportunités où les écarts d'arbitrage dépassaient 55 USD/MWh en 2024.

Les centrales basées sur réservoir ont conservé 53,25 % de la taille du marché de l'hydroélectricité en Asie du Sud-Est en 2025, dominées par des barrages multifonctionnels tels que Bakun et Hoa Binh. Les actifs au fil de l'eau représentent désormais environ 28 % de la capacité après que les directives de la Commission du fleuve Mékong ont favorisé cette conception pour les affluents soutenant les poissons migrateurs. Les systèmes en cours d'eau et par conduit restent de niche mais montrent des signes prometteurs dans les canaux d'irrigation indonésiens.

Par utilisateur final : les PEI exploitent la demande de CAE des centres de données et des entreprises

Les PEI ont affiché un TCAC de 6,62 % jusqu'en 2031, soit presque le double du taux des services publics d'État, en signant des CAE d'entreprise à prix majoré garantissant un prix fixe pour l'énergie sans carbone. L'accord de 150 MW d'Aboitiz Power avec un centre de données philippin en 2024 a évalué l'énergie à 30 % au-dessus du prix spot et incluait une correspondance horaire des certificats d'énergie renouvelable. Sarawak Energy a alloué 300 MW à un opérateur hyperschalaire avec une prime verte de 5 USD/MWh.

Les entreprises publiques fournissaient encore 69,55 % de la production en 2025, mais les plafonds d'endettement ont ralenti leur développement ; Vietnam Electricity (EVN) a divulgué un déficit de financement de 4,2 milliards USD pour son plan jusqu'en 2030. Les utilisateurs industriels et autoproducteurs se sont modestement développés grâce à des retrofits de micro-hydraulique dans des usines d'huile de palme offrant des retours sur investissement inférieurs à 4 ans.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le Vietnam représentait 38,10 % de la capacité installée en 2025, mais oriente désormais les nouveaux investissements vers 4,5 GW de pompage-turbinage - Gia Lai, Bac Ai et l'extension de Hoa Binh - pour stabiliser son parc solaire de 16,5 GW. L'Indonésie suivait avec 6,2 GW, mais la feuille de route 2024-2030 de PT Perusahaan Listrik Negara s'oriente vers le pompage-turbinage à Java et à Bali à mesure que les unités charbon sont retirées. Les Philippines exploitaient 3,9 GW et visent 5,7 GW de pompage-turbinage pour réduire la dépendance au GNL importé, qui atteignait 35 % de la production en 2024.

Les limites du bassin fluvial plafonnent le parc hydraulique de la Thaïlande à 3,4 GW, aussi Electricity Generating Authority of Thailand ajoute-t-elle 1,6 GW de pompage-turbinage et importe 2,1 GW depuis le Laos via des lignes transfrontalières. Les 2,1 GW de la Malaisie se concentrent à Sarawak, où le projet Baleh (1 285 MW) augmentera les exportations vers Singapour via un câble sous-marin de 100 MW mis en service en 2024 (3). Le Timor-Leste, partant de presque zéro, enregistre un TCAC de 112,95 % à l'approche de l'achèvement du projet Iralalaro I de 60 MW d'ici 2026 ; une deuxième phase de 140 MW attend son financement. Le Laos, le Cambodge et le Myanmar détenaient collectivement 8,5 GW en 2024, le Laos exportant 90 % de sa production vers la Thaïlande et le Vietnam, renforçant son surnom de "batterie de l'Asie du Sud-Est".

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Paysage concurrentiel

L'intensité concurrentielle est modérée. Les services publics d'État - Vietnam Electricity (EVN), Electricity Generating Authority of Thailand (EGAT), PT Perusahaan Listrik Negara (PLN), Tenaga Nasional Berhad - contrôlaient 68 % de la capacité installée et détenaient les actifs de transport en 2024. Les contractants EPC chinois PowerChina, Sinohydro et China Three Gorges sont en concurrence sur la rapidité des projets clés en main et le financement concessionnel de la Ceinture et de la Route, mais font désormais face à des contraintes ESG supplémentaires qui prolongent les approbations de 12 à 18 mois. Des PEI tels qu'Aboitiz Power, CK Power et Sarawak Energy occupent les espaces non exploités dans le pompage-turbinage et la petite hydraulique où les budgets ou l'appétit pour le risque des États sont limités.

Les fournisseurs d'équipements Andritz AG, Voith Hydro et General Electric Vernova se disputent les appels d'offres de réhabilitation de turbines alors que la Thaïlande et les Philippines renforcent leurs codes de réseau. Le brevet de turbine Francis à vitesse variable d'Andritz AG en 2024 revendique des gains d'efficacité à charge partielle de 8 à 12 %, un facteur de différenciation sur les marchés de services auxiliaires évalués à 15 à 25 USD/MWh.[7]Office européen des brevets, "Variable-Speed Francis Turbine EP4012345", epo.org

La numérisation est le nouveau critère de référence. L'optimiseur IA multiréseau d'Electricity Generating Authority of Thailand et les modules de maintenance prédictive de pointe de PT Perusahaan Listrik Negara réduisent les coûts d'exploitation et de maintenance de 2 à 5 USD/MWh, prolongeant la durée de vie des actifs sans nouveau capital. Les développeurs de batteries sous-enchérissent désormais le pompage-turbinage pour les services de deux à quatre heures, tandis que les plateformes blockchain de certificats d'énergie renouvelable permettent aux PEI de contourner les intermédiaires des services publics pour les CAE d'entreprise.

Leaders du secteur de l'hydroélectricité en Asie du Sud-Est

Vietnam Electricity Construction JSC

Tenaga Nasional Berhad

Andritz AG

PT Perusahaan Listrik Negara

Electricity Generating Authority of Thailand

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : La Banque mondiale a lancé la facilité du réseau électrique de l'ASEAN avec un engagement initial de 500 millions USD visant à mobiliser 800 milliards USD pour les lignes transfrontalières portant la capacité d'interconnexion à 17,6 GW d'ici 2040.

- Octobre 2024 : Sarawak Energy a attribué à China Three Gorges le contrat EPC pour le projet Baleh de 1 285 MW, incluant un CAE hyperscalaire de 300 MW, la plus grande transaction d'entreprise adossée à l'hydraulique en Asie du Sud-Est.

Périmètre du rapport sur le marché de l'hydroélectricité en Asie du Sud-Est

L'hydroélectricité, ou énergie hydroélectrique, est l'une des sources d'énergie renouvelable les plus importantes et les plus anciennes, qui utilise le flux naturel de l'eau en mouvement pour produire de l'électricité. Les technologies hydroélectriques produisent de l'électricité grâce à la différence d'altitude créée par un barrage ou une structure de dérivation entre l'eau s'écoulant dans un sens et dans l'autre.

Le marché de l'hydroélectricité en Asie du Sud-Est est segmenté par capacité, technologie, composant, utilisateur final et géographie. Par capacité, le marché est segmenté en grande hydraulique (supérieure à 100 MW), hydraulique moyenne (10 à 100 MW), et petite et micro hydraulique (inférieure à 10 MW). Par technologie, le marché est segmenté en basé sur réservoir, au fil de l'eau, pompage-turbinage et en cours d'eau et micro-conduit. Par utilisateur final, le marché est segmenté en services publics (étatiques et publics), producteurs d'électricité indépendants, et industriels et autoproducteurs. Par géographie, le marché est segmenté en Vietnam, Indonésie, Philippines, Thaïlande, Malaisie, Singapour et reste de l'Asie du Sud-Est (Brunei, Cambodge, Laos, Myanmar et Timor-Leste). Le rapport couvre également la taille du marché et les prévisions pour l'Asie du Sud-Est.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été établis sur la base de la capacité installée (GW).

| Grande hydraulique (supérieure à 100 MW) |

| Hydraulique moyenne (10 à 100 MW) |

| Petite et micro hydraulique (inférieure à 10 MW) |

| Basé sur réservoir |

| Au fil de l'eau |

| Pompage-turbinage |

| En cours d'eau et micro-conduit |

| Turbines |

| Générateurs |

| Contrôle et automatisation |

| Équilibre de la centrale |

| Services publics (étatiques et publics) |

| Producteurs d'électricité indépendants |

| Industriels et autoproducteurs |

| Vietnam |

| Indonésie |

| Philippines |

| Thaïlande |

| Malaisie |

| Singapour |

| Reste de l'Asie du Sud-Est (Brunei, Cambodge, Laos, Myanmar et Timor-Leste) |

| Par capacité | Grande hydraulique (supérieure à 100 MW) |

| Hydraulique moyenne (10 à 100 MW) | |

| Petite et micro hydraulique (inférieure à 10 MW) | |

| Par technologie | Basé sur réservoir |

| Au fil de l'eau | |

| Pompage-turbinage | |

| En cours d'eau et micro-conduit | |

| Par composant (analyse qualitative uniquement) | Turbines |

| Générateurs | |

| Contrôle et automatisation | |

| Équilibre de la centrale | |

| Par utilisateur final | Services publics (étatiques et publics) |

| Producteurs d'électricité indépendants | |

| Industriels et autoproducteurs | |

| Par géographie | Vietnam |

| Indonésie | |

| Philippines | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Reste de l'Asie du Sud-Est (Brunei, Cambodge, Laos, Myanmar et Timor-Leste) |

Questions clés traitées dans le rapport

Quelle est la capacité hydroélectrique en Asie du Sud-Est en 2026 ?

La capacité installée totale atteint 64,07 GW en 2026, et il est prévu qu'elle croisse jusqu'à 80,58 GW d'ici 2031.

Quelle technologie se développe le plus rapidement dans la région ?

Les projets de pompage-turbinage affichent la croissance la plus élevée, progressant à un TCAC de 8,12 % jusqu'en 2031 car ils complètent la production solaire croissante.

Pourquoi les PEI gagnent-ils du terrain face aux services publics d'État ?

Les PEI signent des CAE d'entreprise à prix majoré avec des opérateurs hyperschalaires et des clients industriels, atteignant un TCAC de 6,62 % contre 3,76 % pour les services publics d'État.

Quel rôle joue le réseau électrique de l'ASEAN ?

La feuille de route du réseau électrique de l'ASEAN vise 17,6 GW de capacité transfrontalière d'ici 2040, transformant l'hydroélectricité en une ressource de flexibilité régionale remplaçant les importations de gaz.

Comment les prix des batteries affectent-ils l'économie du pompage-turbinage ?

La baisse des coûts des batteries lithium-ion réduit l'écart de coût pour les services de deux à quatre heures, mais le pompage-turbinage reste compétitif pour les durées de 8 à 24 heures.

Quel pays ajoute le plus rapidement de la capacité ?

Le Timor-Leste affiche un TCAC de 112,95 % à partir d'une base réduite alors que le projet Iralalaro I de 60 MW entre en service d'ici 2026.

Dernière mise à jour de la page le: