Taille et part du marché des batteries en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.52 Milliards de dollars |

| Taille du Marché (2026) | 7.07 Milliards de dollars |

| Taille du Marché (2031) | 11.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries en Asie du Sud-Est par Mordor Intelligence

La taille du marché des batteries en Asie du Sud-Est devrait passer de 6,52 milliards USD en 2025 à 7,07 milliards USD en 2026 et devrait atteindre 11,20 milliards USD d'ici 2031 à un CAGR de 9,63 % sur la période 2026-2031.

La montée en puissance des obligations relatives aux véhicules électriques, l'accélération du déploiement des tours télécom 5G et les appels d'offres de stockage solaire à l'échelle des réseaux électriques stimulent la demande de lithium-ion tout en comprimant les volumes de plomb-acide traditionnels. Les ressources en latérite de nickel d'Indonésie réduisent les coûts des précurseurs, la chaîne d'approvisionnement automobile de la Thaïlande attire des investissements dans les cellules et les modules, et le pôle d'électronique portable du Vietnam ancre la fabrication de cellules en pochette. Les coentreprises entre fabricants de cellules chinois et conglomérats de l'ASEAN créent une capacité locale qui amortit l'exposition aux droits de douane. Par ailleurs, des règles de transport de matières dangereuses plus strictes incitent les producteurs à regrouper les lignes de cellules, de modules et de modules de batterie à l'intérieur de la région afin de limiter le risque logistique.

Points clés du rapport

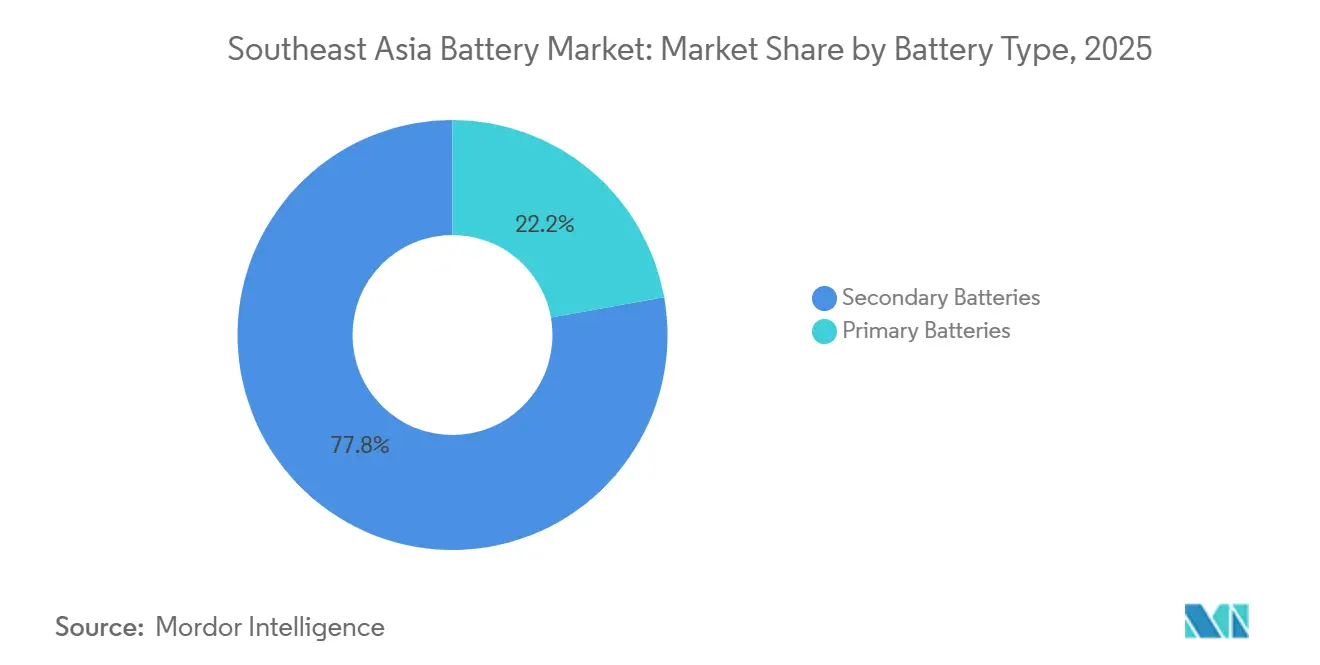

- Par type de batterie, les batteries rechargeables secondaires ont capté 77,8 % des revenus régionaux en 2025 et progressent à un CAGR de 10,5 % jusqu'en 2031.

- Par technologie, le plomb-acide a conservé 49,1 % de la valeur 2025, mais les batteries à état solide devraient se développer à un CAGR de 34,8 % jusqu'en 2031, à mesure que les prototypes à base d'oxyde et de sulfure atteignent l'échelle pilote.

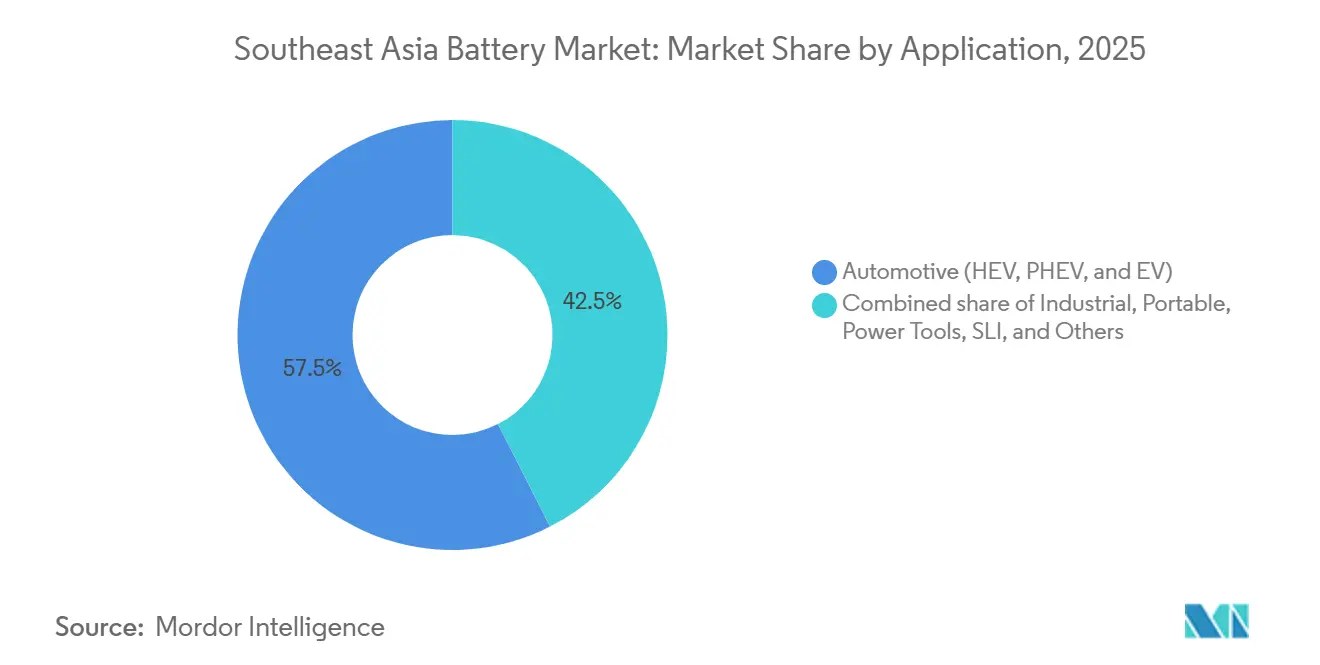

- Par application, les batteries de traction automobile ont détenu une part de 57,5 % de la taille du marché des batteries en Asie du Sud-Est en 2025 et s'accélèrent à un CAGR de 15,7 % jusqu'en 2031, reflétant les généreuses incitations aux véhicules électriques en Indonésie et en Thaïlande.

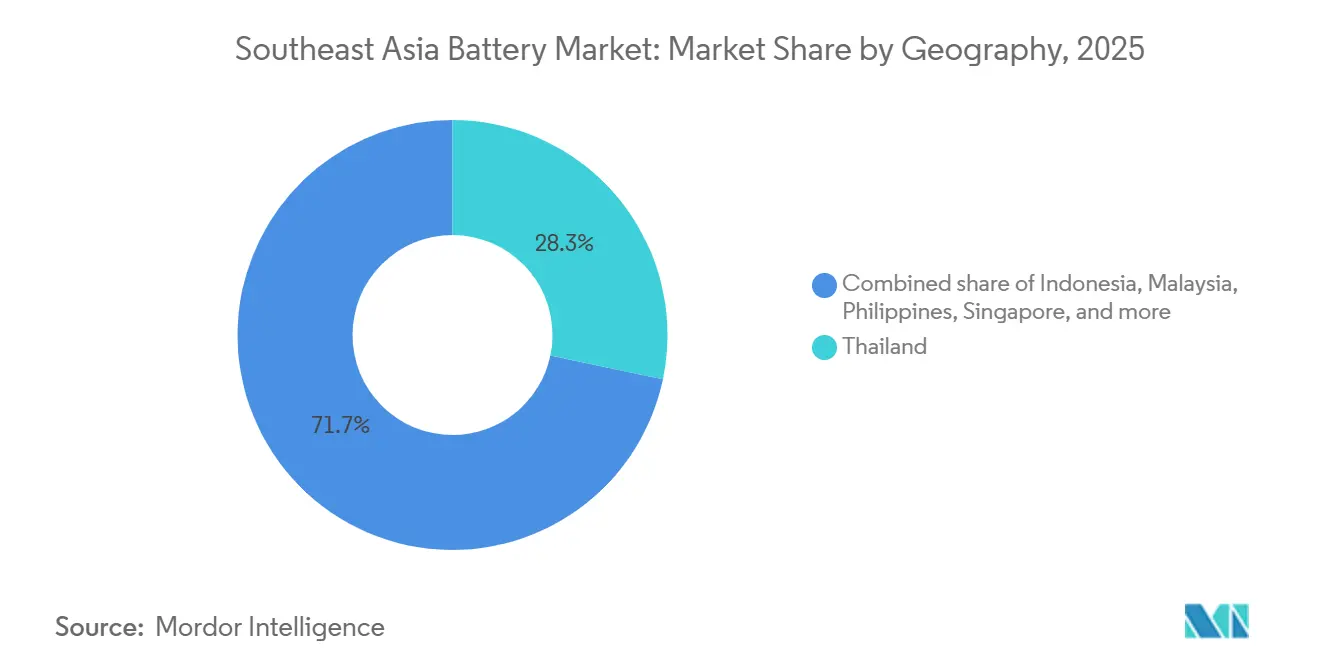

- Par géographie, la Thaïlande a dominé avec 28,3 % de la part du marché des batteries en Asie du Sud-Est en 2025, tandis que l'Indonésie est en bonne voie pour un CAGR de 12,9 % grâce à des complexes intégrés verticalement du nickel à la cathode.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations rapides à l'adoption des véhicules électriques dans l'ASEAN | +2.8% | Indonésie, Thaïlande, Vietnam, Malaisie, Philippines | Moyen terme (2-4 ans) |

| Pic de la demande de secours pour les tours télécom 5G | +1.2% | Centres urbains de Thaïlande, du Vietnam et d'Indonésie | Court terme (≤ 2 ans) |

| Déploiements solaires à l'échelle du réseau avec stockage | +1.9% | Malaisie, Thaïlande, Indonésie | Long terme (≥ 4 ans) |

| Relocalisation régionale de la chaîne d'approvisionnement depuis la Chine | +2.1% | Indonésie, Thaïlande, Vietnam | Moyen terme (2-4 ans) |

| Échange de batteries pour la mobilité électrique à 2 et 3 roues | +0.9% | Vietnam, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Exploitation minière de latérite de nickel pour l'autosuffisance en précurseurs | +1.5% | Indonésie, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations rapides à l'adoption des véhicules électriques dans l'ASEAN

Les dispositifs fiscaux compriment les coûts de possession des véhicules électriques à batterie et poussent les constructeurs automobiles à s'approvisionner localement en cellules. L'Indonésie a exonéré de la taxe sur les biens de luxe les véhicules électriques dont le prix est inférieur à 1,5 milliard IDR en 2024, ce qui a incité Hyundai et BYD à renforcer l'assemblage local.[1]« Les incitations aux véhicules électriques en Indonésie stimulent l'assemblage local », Reuters, reuters.com La Thaïlande a prolongé son programme EV 3.5 jusqu'en 2027 et conditionne des exonérations d'impôt sur les sociétés de huit ans à la production locale de modules de batterie.[2]Conseil d'investissement de Thaïlande, « Programme d'incitation EV 3.5 », boi.go.th La Décision 876 du Vietnam fixe un objectif de pénétration de 5 % d'ici 2030, en accordant en priorité des subventions à l'infrastructure de recharge qui réduisent le coût total de possession d'environ 15 %.[3]VnExpress, « Décision 876 sur la pénétration des véhicules électriques », vnexpress.net Le Plan directeur pour une mobilité à faible émission de carbone de la Malaisie exonère les véhicules électriques de droits d'accise jusqu'en 2025, bien que le déploiement soit en retard par rapport à l'Indonésie et à la Thaïlande. Les décideurs politiques raccourcissent ainsi les chaînes d'approvisionnement et rapprochent les lignes de cellules, de modules et de modules de batterie des marchés finaux.

Pic de la demande de secours pour les tours télécom 5G

Les stations de base de cinquième génération consomment deux à trois fois plus d'énergie que la 4G, ce qui incite les opérateurs à remplacer les groupes électrogènes diesel par des armoires lithium-ion. Smart Axiata a modernisé 1 200 tours cambodgiennes en 2024, réduisant les dépenses de carburant de 60 % et évitant 8 000 t de CO₂ par an.[4]Smart Axiata, « Déploiement de systèmes de secours lithium-ion pour tours », smart.com.kh AIS et True Corp en Thaïlande testent des systèmes hybrides solaires-batteries sur des sites ruraux pour pallier l'instabilité du réseau. EnerSys a lancé des armoires maintenant la température des cellules en dessous de 35 °C pour limiter la dégradation de la capacité sous la chaleur tropicale. Les obligations réglementaires de disponibilité à Singapour contraignent les opérateurs télécom à maintenir un service à 99,9 %, ce qui impose de facto un stockage haute fiabilité sur les nœuds clés. La recharge plus rapide, l'encombrement réduit et les coûts de maintenance plus faibles accélèrent l'adoption du lithium-ion dans ce créneau, en avance sur les calendriers automobiles.

Déploiements solaires à l'échelle du réseau avec stockage

Les services publics doivent stabiliser la production solaire et éolienne intermittente pour respecter leurs engagements de distribution. Tenaga Nasional en Malaisie a attribué 4 GW de solaire et 5,12 GWh de stockage lithium-ion en 2024, avec des jalons de livraison fixés entre 2026 et 2028. Gulf Energy en Thaïlande a mis en service en 2025 une ferme photovoltaïque de 200 MW couplée à 100 MWh de stockage LFP. Sembcorp à Singapour a mis en service un système de 285 MWh sur l'île de Jurong en 2024 pour assurer la régulation de fréquence des clients industriels. PLN en Indonésie a signé 500 MW d'accords d'achat d'énergie solaire-stockage, mais des renégociations tarifaires en 2025 ont retardé la clôture financière de plusieurs développeurs. Les batteries à flux et sodium-soufre émergent pour les décharges de six heures, mais le lithium-ion conserve son avantage en termes de coût pour les projets nécessitant quatre heures ou moins.

Relocalisation régionale de la chaîne d'approvisionnement depuis la Chine

Les frictions commerciales et la proximité du nickel orientent les fabricants de cellules vers l'ASEAN. Le complexe de Sorowako de CATL, d'une valeur de 5,97 milliards USD, livrera 50 GWh par an d'ici 2027 et est colocalisé avec les fonderies de PT Vale Indonesia pour réduire de 12 % les coûts logistiques des précurseurs. L'usine de Karawang de LG Energy Solution, d'une valeur de 9 milliards USD, a commencé à expédier des cellules en 2025 et vise 30 GWh d'ici 2026. Gotion High-Tech s'est associé à PT Trimegah Bangun Persada pour 20 GWh de cellules LFP et des lignes de précurseurs de cathode. Panasonic a doublé sa capacité de cellules automobiles dans la province de Chonburi en Thaïlande pour servir les équipementiers japonais assemblant des hybrides localement. La relocalisation couvre les cathodes et anodes en amont, et pas seulement l'assemblage final, réduisant les délais d'approvisionnement pour les usines de véhicules de l'ASEAN.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé du lithium-ion par rapport aux chimies traditionnelles | -1.4% | Zones de fabrication en Indonésie, Thaïlande et Philippines | Moyen terme (2-4 ans) |

| Écosystème de recyclage sous-développé | -0.8% | À l'échelle de l'ASEAN, particulièrement en Indonésie, aux Philippines et au Myanmar | Long terme (≥ 4 ans) |

| Incertitude des politiques d'accords d'achat d'énergie bilatéraux | -0.6% | Projets de réseau en Indonésie, aux Philippines et en Malaisie | Moyen terme (2-4 ans) |

| Règles de transport de matières dangereuses plus strictes | -0.5% | Hubs portuaires de l'ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé du lithium-ion par rapport aux chimies traditionnelles

Les gigafactories lithium-ion coûtent entre 100 millions et 150 millions USD par GWh, contre 20 millions à 40 millions USD pour les lignes plomb-acide. Cet écart explique pourquoi des entreprises régionales telles que Favelle Favco en Malaisie et PT Nipress en Indonésie continuent d'étendre leur capacité plomb-acide pour servir les acheteurs de véhicules commerciaux et de systèmes de secours stationnaires sensibles aux prix. L'Indonésie et la Thaïlande offrent des exonérations fiscales pluriannuelles et des terrains subventionnés, mais les usines de classe mondiale nécessitent encore entre 5 et 10 milliards USD, contraignant les conglomérats locaux à former des coentreprises avec des partenaires étrangers. Les formats à état solide et à flux de batterie comportent des coûts initiaux encore plus élevés car ils nécessitent des outils de production spécialisés et des rendements non éprouvés, limitant l'adoption précoce aux grands acteurs établis disposant de budgets de R&D importants.

Écosystème de recyclage sous-développé

La collecte en fin de vie est en retard sur la production, créant des passifs environnementaux et renonçant à la récupération du cobalt et du nickel. L'Indonésie a adopté une règle de responsabilité élargie des producteurs en 2024 qui impose 50 % de collecte d'ici 2027, mais les mécanismes d'application restent faibles. Durapower à Singapour a ouvert une usine hydrométallurgique capable de traiter 3 000 t par an avec des taux de récupération des métaux de 95 %, mais la demande régionale pourrait dépasser 50 000 t d'ici 2030. Le projet de réglementation de la Thaïlande finance le recyclage par des prélèvements sur les producteurs, mais exempte les cellules importées, ce qui en dilue l'impact. Les Philippines exportent des modules de batterie usagés vers la Chine ou les confient à des décharges, soulevant des risques de contamination des eaux souterraines. En l'absence de boucles de recyclage locales, les fabricants de cellules sont exposés aux pics de prix du nickel au comptant, comme ceux observés lors des restrictions à l'exportation indonésiennes de 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : la domination des batteries rechargeables s'accélère

Les batteries secondaires ont représenté 77,8 % des revenus de 2025, le segment affichant un CAGR de 10,5 % grâce aux installations de véhicules électriques, de stockage sur réseau et de télécommunications qui nécessitent des milliers de cycles de charge. Les formats primaires restent présents dans les capteurs à distance et les équipements d'urgence, mais perdent du terrain à mesure que le déploiement des microréseaux se répand. Le réseau d'échange de batteries du Vietnam, mené par VinFast, illustre comment les conceptions à usage récurrent allongent l'utilisation des modules et stimulent le débit sur le marché des batteries en Asie du Sud-Est. Des propositions réglementaires telles que la taxe prévue par Singapour sur les cellules à usage unique font encore pencher la balance en faveur des batteries rechargeables.

Les prototypes à état solide de Samsung SDI et Toyota dépassent 500 Wh par kg et visent une durée de vie de 3 000 cycles, signalant un pont à moyen terme vers une part encore plus élevée des batteries rechargeables. Des rendements de fabrication inférieurs à 80 % et un coût triple de celui du lithium-ion limitent les premiers déploiements aux véhicules électriques haut de gamme et à l'aérospatiale. Néanmoins, une plus grande autonomie et une stabilité thermique font de l'état solide un perturbateur crédible du marché des batteries en Asie du Sud-Est au cours de la prochaine décennie.

Par technologie : l'hégémonie du plomb-acide face à la disruption de l'état solide

Le plomb-acide a conservé 49,1 % de la valeur 2025, soutenu par le démarrage-éclairage-allumage automobile, les chariots élévateurs et les systèmes de secours télécom, où le prix prime sur la densité énergétique. Le lithium-ion gagne du terrain dans le réseau et l'électronique portable, bien que la pression sur les marges due à la surproduction chinoise comprime les fabricants de cellules. Le prix de vente moyen par kWh de CATL a chuté de 18 % en 2024, illustrant les forces déflationnistes sur le marché des batteries en Asie du Sud-Est. L'hydrure métallique de nickel persiste dans les gammes hybrides légères de Toyota assemblées en Thaïlande, tandis que le nickel-cadmium se contracte en raison des règles sur la toxicité du cadmium.

Les cellules à état solide devraient croître à un CAGR de 34,8 % jusqu'en 2031. QuantumScape, Toyota et Samsung SDI se rapprochent d'une production pilote capable de débloquer une densité énergétique plus élevée et d'éliminer le risque d'incendie lié à l'électrolyte liquide. Les variantes sodium-soufre et vanadium-flux se taillent une place dans les rôles de soutien au réseau de six heures où l'économie du lithium-ion se dégrade au-delà d'une décharge de quatre heures. Le système sodium-soufre de 14 MWh de NGK en Thaïlande met en évidence le pluralisme technologique croissant.

Par application : les batteries de traction automobile dépassent les segments industriels

Les modules de traction automobile ont représenté 57,5 % des revenus de 2025 et progressent à un CAGR de 15,7 % vers 2031. L'exonération de la taxe sur les biens de luxe en Indonésie pour les véhicules électriques inférieurs à 1,5 milliard IDR a déclenché des pics de ventes de SUV compacts à base de LFP de Wuling et BYD, orientant la demande de cellules vers de nouvelles usines à Java et Sulawesi. La Thaïlande conditionne les exonérations fiscales au contenu local des modules, poussant GS Yuasa, Panasonic et Clarios à s'étendre dans le Corridor économique oriental. Les chariots élévateurs, les systèmes de secours pour centres de données et les sites télécom ancrent la demande industrielle mais croissent à un rythme à un chiffre moyen, contraints par des fenêtres de remplacement plus longues.

Les batteries portables pour smartphones et ordinateurs portables arrivent à maturité en ligne avec la croissance du PIB, mais la valeur se déplace vers les cellules en pochette de qualité automobile. Samsung SDI a reconfiguré son usine de Bac Ninh en 2024 pour allouer davantage de lignes aux formats de traction, reflétant le pivot de rentabilité au sein du secteur des batteries en Asie du Sud-Est. Les fabricants d'outils électriques tels que Bosch et Makita abandonnent progressivement le nickel-cadmium au profit du lithium-ion pour réduire le poids et prolonger l'autonomie.

Analyse géographique

La Thaïlande a dominé le marché des batteries en Asie du Sud-Est avec 28,3 % des revenus en 2025, s'appuyant sur un cluster automobile profond et les incitations du Corridor économique oriental qui simplifient les autorisations et financent les infrastructures partagées. Clarios et GS Yuasa ont modernisé leurs usines de Rayong en 2024, et Panasonic a doublé sa capacité pour soutenir les modèles hybrides de Toyota et Honda. Le pays accueille également des premiers pilotes de stockage sodium-soufre et à flux pour les clients industriels recherchant des profils de décharge de six heures.

L'Indonésie est sur une trajectoire de CAGR de 12,9 %, soutenue par l'intégration verticale axée sur le nickel. CATL, LG Energy Solution et Gotion High-Tech mettent en service 100 GWh de capacité de cellules combinée entre 2025 et 2027, positionnant le pays comme un hub qui expédie des cathodes et des cellules finies vers les usines de véhicules de l'ASEAN et les projets de réseau en Australie. Les interdictions gouvernementales d'exportation de minerai brut verrouillent la valorisation en amont à l'intérieur de l'archipel, attirant davantage les investissements.

Le Vietnam tire parti de son moteur d'exportation électronique ; Samsung et LG assemblent des cellules en pochette pour les appareils Galaxy et les ordinateurs portables grand public tout en s'étendant aux qualités automobiles. Le mandat d'échange de batteries du pays soutient l'électrification de masse des deux-roues, stimulant la demande locale de cellules. La Malaisie se positionne comme un hub de stockage ; le système de 1 GWh de Gentari à Bukit Jalil est entré en service en 2024, offrant des services de réserve de capacité dans le cadre d'un contrat d'achat à long terme. Singapour se concentre sur la R&D et le recyclage en raison de ses contraintes foncières, l'installation hydrométallurgique de Durapower traitant les modules en fin de vie de toute l'ASEAN. Les Philippines restent contraintes par l'offre, bien que l'installation de 100 MWh de Meralco à Luzon signale un appétit croissant des services publics pour le stockage de soutien au réseau.

Paysage concurrentiel

Le marché des batteries en Asie du Sud-Est est modérément concentré. CATL, LG Energy Solution, Samsung SDI et BYD contrôlent ensemble environ 55 % de la capacité lithium-ion régionale, tandis que Clarios, GS Yuasa et Exide dominent les canaux de l'aftermarket plomb-acide. Les fabricants de cellules chinois atténuent leur exposition aux droits de douane en s'associant à des conglomérats locaux ; le partenariat de CATL avec PT Vale et celui de Gotion avec PT Trimegah illustrent des stratégies d'intégration verticale qui sécurisent le nickel et réduisent les contraintes logistiques. Les entreprises coréennes s'appuient sur leurs relations avec les équipementiers ; LG Energy Solution approvisionne l'usine indonésienne de Hyundai, et Samsung SDI alimente l'assemblage électronique au Vietnam.

La rivalité technologique s'intensifie autour des batteries à état solide. Samsung SDI a exploité des lignes pilotes à base d'oxyde en 2024, et Toyota vise un lancement de cellules à base de sulfure en 2027. Les dépôts de brevets sous IEC TC 21 ont augmenté de 34 % en 2024, les entités chinoises soumettant 62 % des demandes relatives à la sécurité du lithium-ion et aux électrolytes solides. Des acteurs plus petits tels que Narada Power et EVE Energy se taillent des niches dans l'échange de batteries et le stockage longue durée grâce à des équipes de service localisées et des produits sur mesure. La surcapacité dans les usines chinoises comprime les marges, poussant les producteurs d'Asie du Sud-Est à se différencier par la rapidité de livraison et le service après-vente plutôt que par le prix unitaire.

Leaders du secteur des batteries en Asie du Sud-Est

LG Energy Solution

Panasonic Holdings Corp.

Samsung SDI Co. Ltd.

BYD Co. Ltd.

GS Yuasa Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Tenaga Nasional a attribué 4 GW de solaire et 5,12 GWh de stockage en Malaisie péninsulaire avec des tarifs fixés à 0,27 MYR par kWh.

- Octobre 2025 : Samsung SDI a confirmé une expansion de Bac Ninh à 8 GWh d'ici mi-2025 et a introduit une ligne pilote pour des prototypes à état solide.

- Juillet 2025 : CATL a signé un accord de 5,97 milliards USD avec PT Vale Indonesia pour une usine de cellules de 50 GWh à Sorowako, dont l'achèvement est prévu en 2027.

- Octobre 2024 : Clarios a achevé une expansion de 150 millions USD de son usine de plomb-acide de Rayong, en Thaïlande, portant la production à 12 millions d'unités et ajoutant un recyclage en boucle fermée récupérant 98 % des matériaux.

- Juillet 2024 : LG Energy Solution a commencé les expéditions commerciales depuis son complexe de Karawang en Java occidental, Indonésie, d'une valeur de 9 milliards USD, en démarrant avec une capacité annuelle de 10 GWh et visant 30 GWh fin 2026.

Périmètre du rapport sur le marché des batteries en Asie du Sud-Est

Une batterie est une source d'énergie qui convertit l'énergie chimique en énergie électrique, composée d'une ou deux cellules électrochimiques, utilisant une réaction d'oxydoréduction.

Le marché des batteries en Asie du Sud-Est est segmenté par type de batterie, technologie, application et géographie. Par type de batterie, le marché est segmenté en batteries primaires et batteries secondaires. Par technologie, le marché est divisé en plomb-acide, lithium-ion, hydrure métallique de nickel, nickel-cadmium, sodium-soufre, état solide, batterie à flux et chimies émergentes. Par application, le marché est divisé en automobile (VHE, VHRE et VE), industriel (moteur, stationnaire (télécom, onduleur, système de stockage d'énergie), etc.), portable (électronique grand public, etc.), outils électriques, SLI et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les principaux pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (milliards USD).

| Batteries primaires |

| Batteries secondaires |

| Plomb-acide |

| Lithium-ion |

| Hydrure métallique de nickel |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Chimies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (moteur, stationnaire (télécom, onduleur, système de stockage d'énergie), etc.) |

| Portable (électronique grand public, etc.) |

| Outils électriques |

| SLI |

| Autres applications |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Myanmar |

| Reste de l'Asie du Sud-Est |

| Par type de batterie | Batteries primaires |

| Batteries secondaires | |

| Par technologie | Plomb-acide |

| Lithium-ion | |

| Hydrure métallique de nickel | |

| Nickel-cadmium | |

| Sodium-soufre | |

| État solide | |

| Batterie à flux | |

| Chimies émergentes | |

| Par application | Automobile (VHE, VHRE et VE) |

| Industriel (moteur, stationnaire (télécom, onduleur, système de stockage d'énergie), etc.) | |

| Portable (électronique grand public, etc.) | |

| Outils électriques | |

| SLI | |

| Autres applications | |

| Par géographie | Indonésie |

| Malaisie | |

| Philippines | |

| Singapour | |

| Thaïlande | |

| Vietnam | |

| Myanmar | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des batteries en Asie du Sud-Est en 2031 ?

Le marché devrait atteindre 11,20 milliards USD d'ici 2031.

Quelle chimie connaît la croissance la plus rapide dans la région ?

Les batteries à état solide devraient afficher un CAGR de 34,8 % jusqu'en 2031, à mesure que les cellules à base d'oxyde et de sulfure sortent des lignes pilotes.

Pourquoi l'Indonésie et la Thaïlande sont-elles des sites essentiels pour les investissements dans les batteries ?

L'Indonésie offre des réserves de nickel et des incitations à l'intégration verticale, tandis que la Thaïlande dispose de chaînes automobiles établies et de généreux avantages fiscaux.

Comment les opérateurs télécom répondent-ils aux besoins énergétiques plus élevés de la 5G ?

Les opérateurs remplacent les groupes électrogènes diesel par des armoires lithium-ion qui se rechargent rapidement et réduisent les coûts d'exploitation.

Quel est le principal obstacle à l'expansion des usines lithium-ion dans l'ASEAN ?

Les dépenses d'investissement de 100 millions à 150 millions USD par GWh dissuadent les entreprises locales sans partenaires de coentreprise étrangers.

Où se trouve la première grande usine de recyclage de lithium-ion à grande échelle en Asie du Sud-Est ?

Durapower a ouvert une installation de 3 000 t à Singapour en 2024.

Dernière mise à jour de la page le: