Taille et part du marché de l'énergie solaire en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

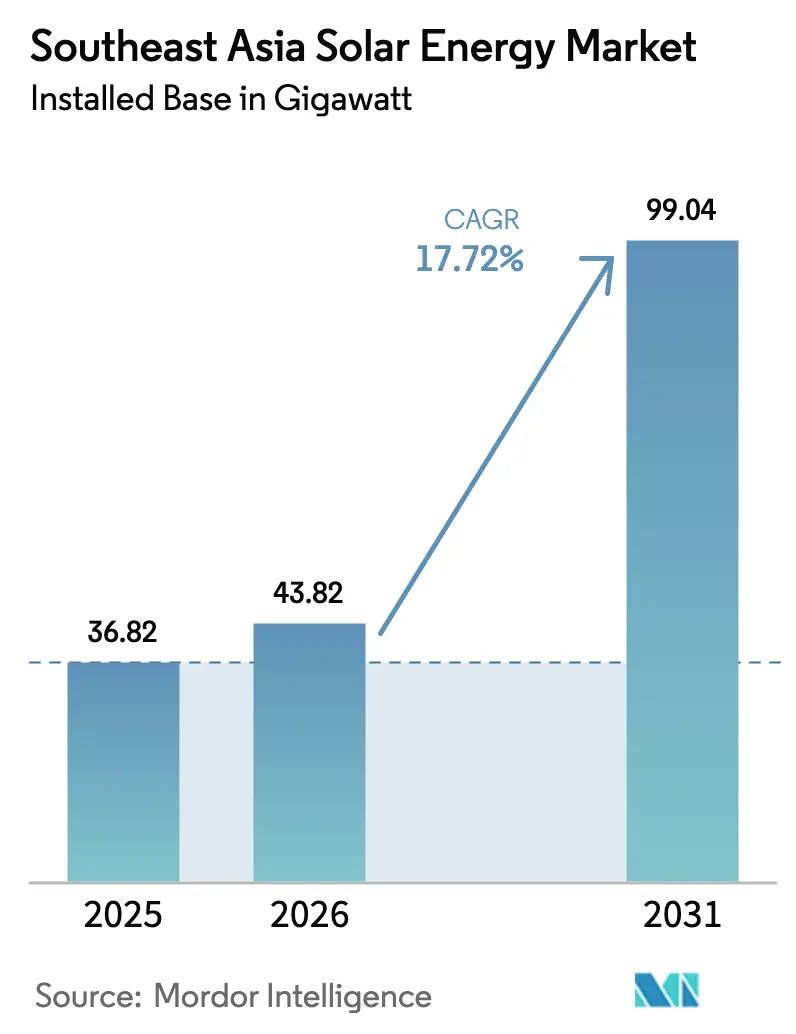

| Taille du marché de l'année de base (2025) | 36.82 gigawatt |

| Volume du Marché (2026) | 43.82 gigawatt |

| Volume du Marché (2031) | 99.04 gigawatt |

| Taux de croissance (2026 - 2031) | 17.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Asie du Sud-Est par Mordor Intelligence

La taille du marché de l'énergie solaire en Asie du Sud-Est en termes de base installée devrait passer de 36,82 gigawatts en 2025 à 43,82 gigawatts en 2026 et atteindre 99,04 gigawatts d'ici 2031, avec un TCAC de 17,72 % sur la période 2026-2031.

La dynamique est portée par des engagements contraignants de neutralité carbone, une baisse marquée des prix des modules TOPCon et le corridor de transmission opérationnel Laos-Thaïlande-Malaisie-Singapour qui ouvre des débouchés transfrontaliers. Les développeurs à grande échelle utilitaire bénéficient de fournisseurs chinois intégrés verticalement proposant des modules de classe 700 W à 0,056 USD par W, tandis que les toitures commerciales et industrielles (C&I) atteignent la parité réseau à mesure que les tarifs de détail augmentent au Vietnam, en Thaïlande et en Malaisie.[1]EnergyTrend, "Tendances des prix des modules TOPCon," energytrend.com Le photovoltaïque flottant et l'agrivoltaïque contribuent à atténuer la rareté des terres, et la baisse des coûts des batteries vers 80 USD par kWh d'ici fin 2026 renforce l'économie du solaire couplé au stockage. Néanmoins, les conflits d'utilisation des terres, la faiblesse des réseaux de distribution et les primes d'assurance liées aux cyclones freinent la vitesse de déploiement, soulignant la nécessité de 170 milliards USD d'investissements en réseau et en capacité de production à l'échelle régionale d'ici 2030.[2]Banque asiatique de développement, "Besoins en investissements pour la transition énergétique en Asie du Sud-Est," adb.org

Principaux enseignements du rapport

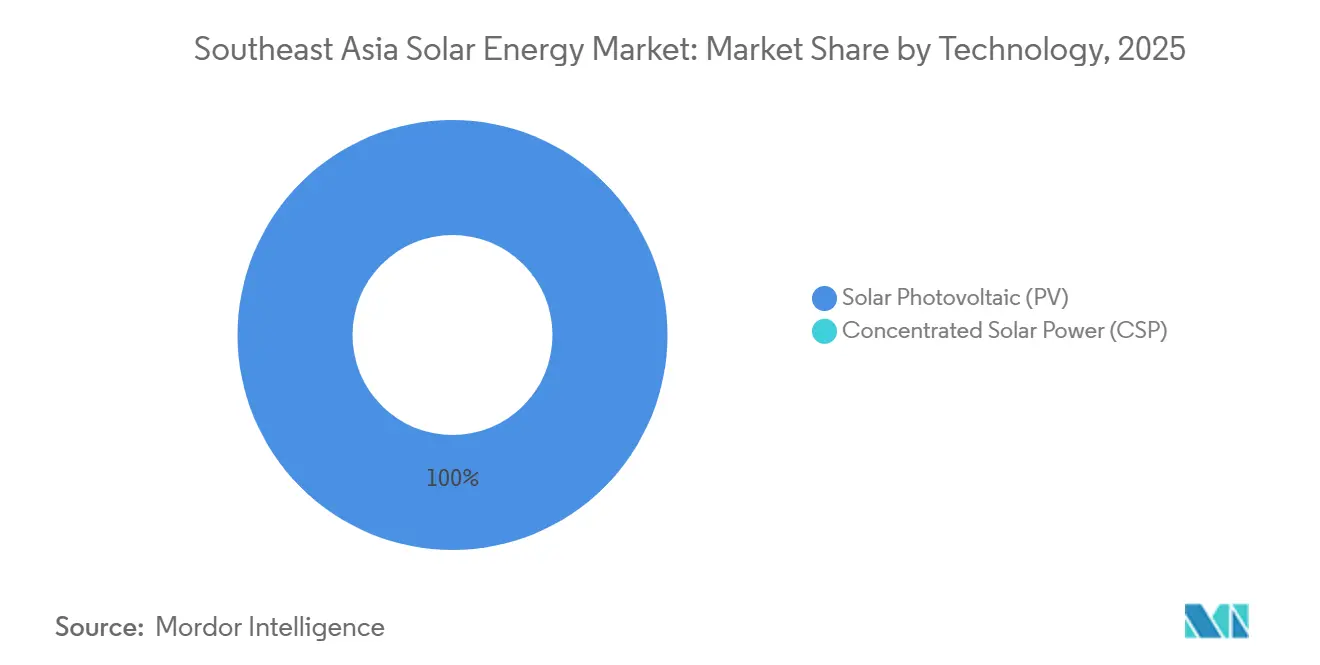

- Par technologie, les systèmes photovoltaïques représentaient 100 % de la capacité installée en 2025, tandis que l'énergie solaire concentrée restait négligeable.

- Par type de réseau, les installations connectées au réseau détenaient 88,3 % de la part du marché de l'énergie solaire en Asie du Sud-Est en 2025, tandis que les systèmes hors réseau devraient afficher un TCAC de 23,1 % jusqu'en 2031.

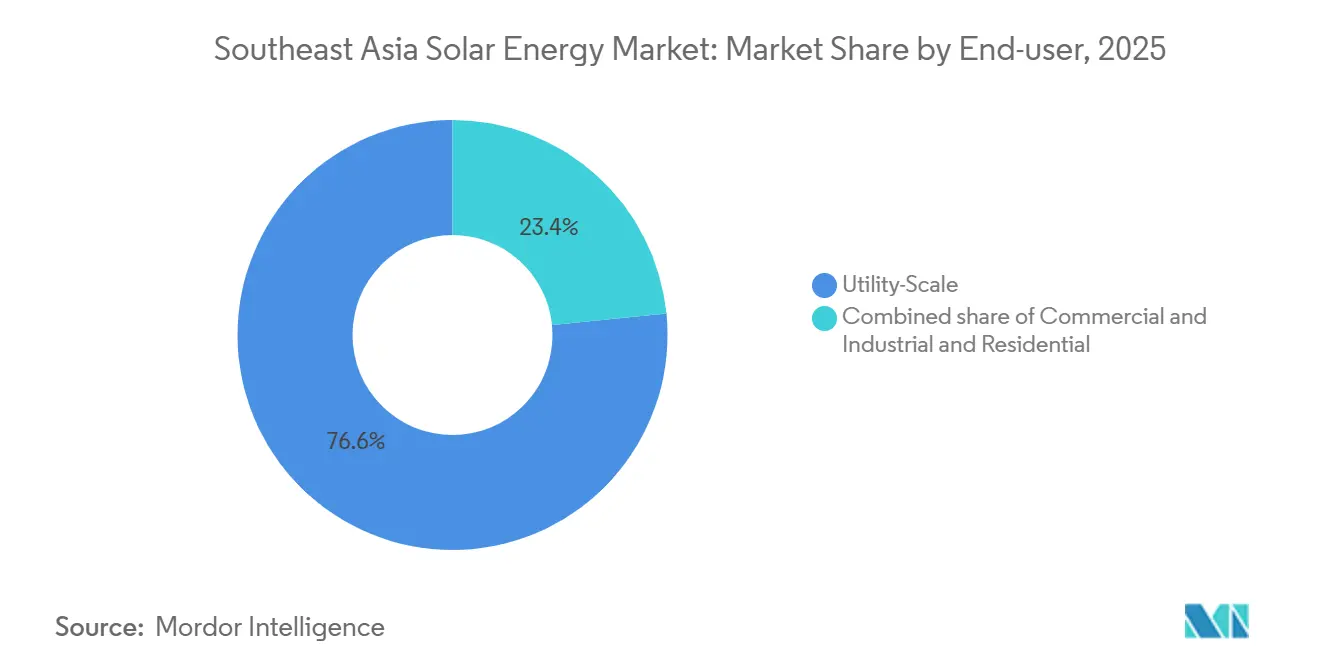

- Par utilisateur final, les centrales à grande échelle utilitaire étaient en tête avec 76,6 % de la taille du marché de l'énergie solaire en Asie du Sud-Est en 2025, tandis que les toitures résidentielles se développent à un TCAC de 21,9 % entre 2026 et 2031.

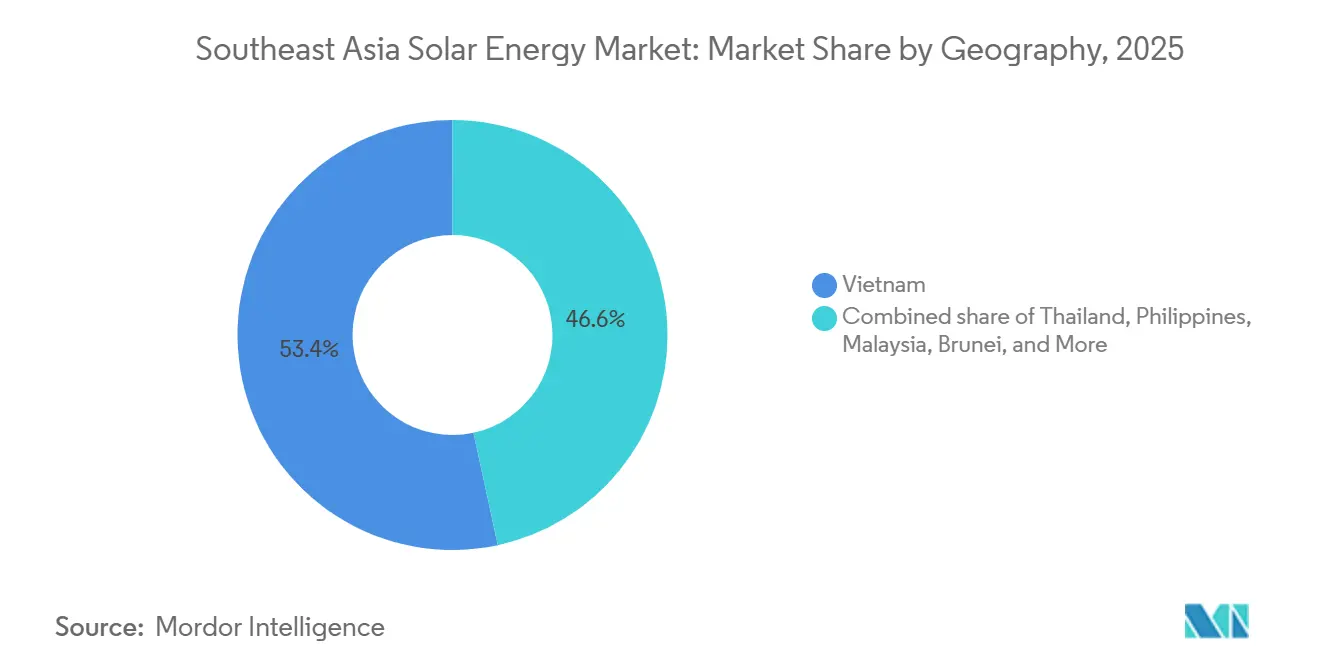

- Par géographie, le Vietnam dominait avec une part de 53,37 % en 2025, tandis que Brunei représente le pays à la croissance la plus rapide avec un TCAC de 51,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des objectifs nationaux en matière d'énergies renouvelables et engagements de neutralité carbone | 3.20% | Philippines, Malaisie, Vietnam, Brunei | Moyen terme (2-4 ans) |

| Baisse rapide des coûts des modules photovoltaïques Mono-PERC et TOPCon | 4.10% | Centres de fabrication au Vietnam, en Thaïlande et en Indonésie | Court terme (≤ 2 ans) |

| Parité réseau du photovoltaïque en toiture pour les utilisateurs C&I | 2.80% | Vietnam, Thaïlande, Malaisie, Singapour | Court terme (≤ 2 ans) |

| Projet pilote de commerce transfrontalier d'électricité de l'ASEAN | 1.90% | Malaisie, Singapour, Thaïlande, RDP Lao | Long terme (≥ 4 ans) |

| Ambitions d'exportation d'hydrogène vert stimulant les pipelines solaires à grande échelle utilitaire | 2.30% | Malaisie, Indonésie, répercussions sur les Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des objectifs nationaux en matière d'énergies renouvelables et engagements de neutralité carbone

Les États membres ont adopté la feuille de route APAEC 2026-2030 qui porte l'objectif de part des énergies renouvelables à 45 % de la capacité installée d'ici 2030, ancrant la certitude des débouchés pour les projets à grande échelle utilitaire.[3]Département de l'énergie des Philippines, "Programme d'enchères pour l'énergie verte," doe.gov.ph Le programme d'enchères pour l'énergie verte des Philippines vise à acquérir 25 GW par an à partir de 2027, dont 3,2 GW de solaire lors de son sixième appel d'offres. La feuille de route nationale de transition énergétique de la Malaisie porte l'objectif d'énergies renouvelables à l'horizon 2050 à 70 % et impose aux bâtiments publics de s'approvisionner à hauteur de 20 % en énergie verte dans un délai de trois ans.[4]Ministère de l'énergie de Malaisie, "Feuille de route nationale de transition énergétique," mestecc.gov.my La CDN 3.0 de Brunei s'engage à réduire les émissions de 20 % d'ici 2035 et à atteindre une part de 30 % d'énergies renouvelables malgré de sévères contraintes foncières. Ces politiques débloquent des financements concessionnels, mais ne réussiront que si les goulets d'étranglement du réseau et le déficit de financement de 170 milliards USD sont comblés.

Baisse rapide des coûts des modules photovoltaïques Mono-PERC et TOPCon

Les modules TOPCon ont capté 87,6 % des expéditions mondiales en 2025, avec un rendement de production de masse atteignant 26 % et des prix de modules tombant à 0,056 USD par W en février 2026. La délocalisation de capacités vers le Vietnam, la Malaisie et la Thaïlande a aidé les fabricants chinois à contourner les droits de douane américains, garantissant un approvisionnement régional abondant. La cellule à contact arrière hybride de LONGi a atteint un rendement de 27,81 %, et sa cellule tandem a établi un record à 34,85 %, laissant entrevoir de nouvelles économies sur le bilan de système. Au Vietnam, les toitures C&I permettent déjà des économies de 15 à 20 % par rapport aux tarifs du réseau, et les participants malaisiens au programme NEM 3.0 affichent des retours sur investissement sur cinq ans, illustrant comment la baisse des coûts matériels stimule l'autoproduction. La même trajectoire de coûts érode la compétitivité du charbon, notamment en Indonésie, où le charbon captif totalise 21 GW.

Parité réseau du photovoltaïque en toiture pour les utilisateurs C&I

La hausse des tarifs de détail, les réformes du comptage net et des prix de modules inférieurs à 0,06 USD par W ont conduit à la parité en toiture d'ici 2025 en Thaïlande, en Malaisie et au Vietnam. Les projets pilotes sandbox de la Thaïlande ont permis des réductions de factures de 15 à 30 %, stimulant 3 668 MW de solaire à tarif de rachat approuvés jusqu'en 2030. Le programme d'énergie verte pour les entreprises de Malaisie a alloué 800 MW pour des contrats pour différence en contrats d'achat d'électricité virtuels en 2025. Cleantech Solar Energy a installé un parc flottant de 10 MWc pour Cargill à Singapour, montrant comment les surfaces aquatiques compensent la rareté des terres. Hoa Phat Dung Quat Steel au Vietnam a ajouté 22,5 MWc de modules de type N, illustrant l'appétit industriel pour la production sur site. Les entreprises passent ainsi d'une consommation passive à une décarbonation proactive.

Projet pilote de commerce transfrontalier d'électricité de l'ASEAN

Opérationnel depuis 2025, le corridor Laos-Thaïlande-Malaisie-Singapour transmet jusqu'à 200 MW d'électricité renouvelable, offrant un modèle d'équilibrage régional. Singapour a accordé six approbations conditionnelles totalisant 3 GW d'importations solaires couplées au stockage depuis les îles Riau d'Indonésie, dont la centrale de 2 GWc de Vanda Renewable Energies avec 4,4 GWh de stockage. Trina Solar fournit 1,2 GW de modules TOPCon au projet, soulignant la confiance des fournisseurs. Le projet hybride solaire-hydraulique Kenyir de 2,5 GW en Malaisie associe les exportations d'électricité à la production d'hydrogène. Cependant, les obstacles liés au financement et à l'harmonisation réglementaire pourraient retarder l'expansion multilatérale, notamment là où des préoccupations de souveraineté persistent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conflits de disponibilité des terres dans les zones à fort ensoleillement | −2.4% | Vietnam, Thaïlande, Philippines | Moyen terme (2-4 ans) |

| Faiblesse des infrastructures de réseau de distribution dans les villes secondaires | −1.8% | Indonésie, Philippines, Vietnam | Long terme (≥ 4 ans) |

| Hausse des droits de douane à l'importation au niveau des modules | −1.3% | Vietnam, Malaisie, répercussions sur la Thaïlande et le Cambodge | Court terme (≤ 2 ans) |

| Primes de risque sur les actifs liées aux cyclones | −0.9% | Philippines, Vietnam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conflits de disponibilité des terres dans les zones à fort ensoleillement

L'agriculture, l'exploitation minière et la protection des forêts entrent en concurrence avec l'implantation de centrales solaires au Vietnam, en Thaïlande et aux Philippines, faisant monter les prix des terrains et provoquant des retards dans l'obtention des permis. La province de Lam Dong a gelé 14 projets vietnamiens pour violation des règles de conversion forestière, menaçant 12 GW de capacité existante et entraînant des avis d'arbitrage de la part d'investisseurs étrangers. La conversion de l'utilisation des terres aux Philippines peut ajouter 18 à 24 mois et 2 à 3 millions PHP par hectare en coûts de transaction. Brunei plafonne le solaire terrestre à moins de 200 MW en raison de règles de réserve forestière à 55 %, poussant à l'adoption en toiture malgré un coût d'investissement par W plus élevé. Le photovoltaïque flottant représente désormais 31 % du pipeline indonésien, mais coûte 15 à 20 % de plus que les installations au sol et est exposé aux typhons. L'agrivoltaïque offre une solution mais manque d'une réglementation mature.

Faiblesse des infrastructures de réseau de distribution dans les villes secondaires

L'écrêtement, les retards d'interconnexion et les coûts élevés de mise à niveau des onduleurs affectent l'Indonésie, les Philippines et le Vietnam. L'Indonésie a besoin de 15 milliards USD pour aligner ses réseaux sur un objectif de 28 GW d'énergies renouvelables d'ici 2030. Les retards du réseau aux Philippines n'ont permis d'attribuer que 31 % de l'appel d'offres vert de juillet 2023, malgré un plan d'expansion de la transmission de 905 milliards PHP par la NGCP. Le réseau sud du Vietnam a perdu 6 % de l'énergie transmise en 2025 en raison de pénuries de puissance réactive. La dette de 500 milliards THB de l'EGAT contraint les travaux de renforcement thaïlandais. Les mini-réseaux comblent les lacunes, mais leurs coûts de 0,81 à 1,61 USD par kWh dépassent de six fois les tarifs de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du photovoltaïque reflète les réalités des zones tropicales humides

Les systèmes photovoltaïques solaires ont dominé l'ensemble du marché de l'énergie solaire en Asie du Sud-Est en 2025, correspondant à la perspective globale de TCAC de 17,72 % jusqu'en 2031. L'énergie solaire concentrée n'a pas réussi à s'imposer car la couverture nuageuse de mousson maintient l'irradiance normale directe en dessous des seuils requis. Au sein du photovoltaïque, l'essor du TOPCon remodèle l'économie du bilan de système, tandis que le record de 34,85 % de la cellule tandem de LONGi laisse entrevoir des gains futurs. Les modules bifaciaux sur les sites de réservoirs et les sites thaïlandais de type désertique augmentent le rendement jusqu'à 15 %, réduisant encore les coûts nivelés. JinkoSolar a expédié 1,187 GW vers la Thaïlande en 2025, obtenant 34 % de part de ce sous-marché national. L'absence d'énergie solaire concentrée maintient la fabrication axée sur le silicium cristallin, renforçant les clusters industriels locaux en Malaisie et au Vietnam.

Les modules hétérojonction de deuxième génération entrent en phase d'approvisionnement pilote après qu'Huasun et Haier ont signé un accord à l'échelle du gigawatt en mars 2026, signe que la dynamique de course aux rendements va persister. Les améliorations de rendement réduisent l'intensité foncière, un avantage à Singapour et à Brunei où les parcelles au sol sont rares. Le secteur de l'énergie solaire en Asie du Sud-Est bénéficie également de pertes thermiques réduites car le coefficient de température du TOPCon convient aux climats équatoriaux. Combiné à des batteries utilitaires dont le coût tend vers 80 USD par kWh, le photovoltaïque reste la voie technologique incontestée pour la prochaine décennie.

Par type de réseau : la montée en puissance du hors réseau cible le remplacement du diesel

Les actifs connectés au réseau détenaient 88,3 % de la capacité installée en 2025, tirant parti des économies d'échelle et des contrats d'achat d'électricité avec les services publics d'État qui ancrent le financement. Cependant, la croissance hors réseau à un TCAC de 23,1 % jusqu'en 2031 souligne le potentiel de remplacement du diesel dans les communautés insulaires et de l'arrière-pays. Aux Philippines, plus de 2,8 millions d'habitants dépendent du diesel subventionné à 16-25 PHP par kWh ; les mini-réseaux solaires divisent les coûts par deux et mettent fin aux fluctuations des prix du carburant. Le micro-réseau Kan Byin au Myanmar a réduit les coûts énergétiques de 50 % et étendu le service quotidien à 24 heures avec seulement 110 panneaux SunPower et une batterie de 75 kW. Ces exemples illustrent pourquoi la taille du marché de l'énergie solaire en Asie du Sud-Est pour les solutions hors réseau, bien que modeste, croît rapidement.

La suppression du comptage net en Indonésie en vertu du règlement 2/2024 oriente les incitations en toiture vers l'autoconsommation, favorisant les grands utilisateurs C&I par rapport aux ménages. Les centrales connectées au réseau font face à un écrêtement en milieu de journée dans les provinces du sud du Vietnam en raison des limites des transformateurs, tandis que les sites hors réseau contournent ces goulets d'étranglement mais font face à des coûts d'investissement plus élevés. Les décideurs pilotent désormais des subventions basées sur les résultats et des financements mixtes pour réduire les écarts de coûts. À mesure que les prix des batteries baissent, les mini-réseaux hybrides pourraient atteindre la parité plus tôt, notamment là où les subventions au diesel pèsent sur les budgets fiscaux, renforçant la pertinence à long terme du hors réseau au sein du marché de l'énergie solaire en Asie du Sud-Est.

Par utilisateur final : les toitures résidentielles progressent dans un contexte de maturité du segment C&I

Les projets à grande échelle utilitaire représentaient 76,6 % de la demande en 2025, les gouvernements poursuivant des objectifs de l'ordre du gigawatt et des corridors d'exportation. Les toitures résidentielles, bien que ne représentant qu'une fraction de la capacité actuelle, se développeront à un TCAC de 21,9 %, soutenues par des modèles de location et des batteries bon marché. Le programme NEM 3.0 de Malaisie affiche un taux d'autoconsommation de 86,8 % et des retours sur investissement sur cinq ans pour les propriétaires, présentant un modèle bancable. En Thaïlande, les projets pilotes du régulateur de l'énergie ont permis des taux d'autoconsommation de 60 % et des réductions de factures de 30 %, catalysant une enveloppe de 1 000 MW de solaire couplé au stockage. Les complexes sidérurgiques et agroalimentaires du Vietnam illustrent la maturité du segment C&I : le plan en cinq phases de 79,2 MWc de Hoa Phat Dung Quat et le parc flottant de 10 MWc de Cargill témoignent de l'appétit industriel. La baisse des prix du stockage amplifie la valeur résidentielle grâce à l'arbitrage tarifaire en fonction de l'heure d'utilisation et aux avantages en matière de résilience.

Les développeurs utilitaires dominent encore les volumes de référence ; le Phuoc Thai 2 de 100 MW d'EVN et le Dien Bien 1 de 300 MW de VinEnergo en sont emblématiques. Pourtant, l'expansion résidentielle et C&I élargit la profondeur du marché et distribue les gains économiques de manière plus équitable. À terme, des profils d'utilisateurs finaux diversifiés mettront le marché de l'énergie solaire en Asie du Sud-Est à l'abri de la volatilité des politiques qui affecte généralement les grands contrats d'achat d'électricité centralisés.

Analyse géographique

Le Vietnam a généré 53,37 % de la capacité régionale en 2025, grâce aux jalons ambitieux du Plan de développement de l'énergie VIII de 34,7 GW d'ici 2035 et 136,6 GW d'ici 2050. Le Phuoc Thai 2 d'EVN produit 168 millions de kWh par an, tandis que la centrale flottante KN Srêpốk 3 de 380 MWc a signé un contrat d'achat d'électricité direct avec Samsung dont la construction débute en juillet 2026. Cependant, les réductions tarifaires rétroactives et l'application de la loi foncière menacent 12 GW de capacité, réduisant la confiance des investisseurs. L'écrêtement du réseau sud ajoute une complexité supplémentaire, les pertes de transmission dépassant 6 %.

Brunei, bien que de petite taille, affiche une perspective de TCAC de 51,03 % jusqu'en 2031. Son potentiel en toiture de 1 044 MW peut fournir jusqu'à 36 % de la production nationale, compensant les règles strictes de réserve forestière qui plafonnent les projets au sol GOV.BN. L'Indonésie, la Thaïlande, la Malaisie, les Philippines et Singapour se partagent la capacité restante. L'Indonésie a obtenu trois approbations d'exportation vers Singapour totalisant 3 GW, dont la coentreprise de 1 GW de Singa Renewables et la centrale de 2 GWc de Vanda. L'accord de fourniture de 1,2 GW de Trina souligne la disponibilité du matériel.

Le projet de PDP 2023-2037 de la Thaïlande vise 50 % d'énergies renouvelables d'ici 2036, mais la dette de l'EGAT entrave les mises à niveau du réseau. La feuille de route de la Malaisie envisage 2,5 GW d'hybrides solaires flottants et hydrauliques, et son programme d'énergie verte pour les entreprises stimule les contrats d'achat d'électricité virtuels. Les Philippines cherchent à atteindre des volumes d'enchères annuels de 25 GW mais se heurtent encore à des retards de transmission qui ont laissé l'appel d'offres de 2023 sous-souscrit. L'objectif d'importation de 6 GW de Singapour équivaut à un tiers de la demande nationale, reflétant une stratégie d'approvisionnement régional plutôt que de développement domestique. Collectivement, ces dynamiques confirment une poussée inégale mais convergente vers un déploiement massif du solaire sur l'ensemble du marché de l'énergie solaire en Asie du Sud-Est.

Paysage concurrentiel

Les géants chinois intégrés verticalement, Canadian Solar, JinkoSolar, Trina Solar et LONGi, ancrent l'approvisionnement en modules, offrant des garanties bancables et des usines multi-GW en Malaisie, au Vietnam et en Thaïlande. JinkoSolar a capté 34 % des expéditions thaïlandaises et a ouvert un hub à Bangkok en 2025. LONGi conserve une bancabilité de premier rang et établit de nouveaux records de rendement, tandis que la gamme Vertex N 700 W de Trina soutient les soumissionnaires utilitaires en quête de rendements plus élevés. Les droits de douane américains ont perturbé les marchés d'exportation, entraînant des réallocations de capacités vers le Moyen-Orient et l'Afrique du Nord, mais stimulant également l'investissement de 2,7 GW d'OCI dans une usine de tranches au Vietnam pour fournir des composants « propres ».

Les producteurs d'électricité indépendants régionaux, Vena Energy, Scatec, AC Energy et Sembcorp, se concurrencent sur des portefeuilles hybrides et des contrats d'achat d'électricité centrés sur le client. Scatec et Aboitiz ont remporté un projet flottant de 68 MW sur le réservoir de Magat dans le cadre d'un contrat d'achat d'électricité de 20 ans en novembre 2025. L'acquisition en cours d'Alinta Energy par Sembcorp renforce son empreinte régionale. De nouveaux entrants tels que VinEnergo affichent un portefeuille de lancement de 10 GW et une ambition de 100 GW en trois ans, signalant une concurrence croissante.

L'intégration verticale des minéraux critiques émerge comme un thème disruptif. Les grands acteurs chinois de la batterie, CATL, Gotion, CNGR et Huayou, investissent des milliards dans les pôles nickel d'Indonésie, créant des chaînes de valeur solaire couplé au stockage du berceau au tombeau. L'accord de fourniture de modules hétérojonction d'Huasun avec Haier laisse entrevoir un nouveau bond en matière de rendement. Dans l'ensemble, la rivalité est robuste mais pas encore hyper-fragmentée, donnant aux acteurs de premier plan la latitude de préserver leurs marges au sein du marché de l'énergie solaire en Asie du Sud-Est.

Leaders du secteur de l'énergie solaire en Asie du Sud-Est

Canadian Solar Inc.

JinkoSolar Holding Co. Ltd

Trina Solar Limited

Thai Solar Energy Public Company Limited

Scatec ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Huasun Photovoltaic Technology et Qingdao Haier ont signé un accord d'approvisionnement en modules hétérojonction à l'échelle du gigawatt pour des projets de parcs industriels zéro carbone.

- Janvier 2026 : JinkoSolar a signé 300 MW de contrats de distribution de modules Tiger Pro 3 avec quatre partenaires thaïlandais, renforçant son leadership en matière d'expéditions.

- Janvier 2026 : OCI Holdings a démarré les opérations d'une usine de tranches de 2,7 GW au Vietnam, avec des plans pour doubler la capacité dans les six mois.

- Novembre 2026 : Scatec et Aboitiz Renewables ont obtenu un contrat d'achat d'électricité de 20 ans pour un projet solaire flottant de 68 MW sur le réservoir de Magat, aux Philippines.

Périmètre du rapport sur le marché de l'énergie solaire en Asie du Sud-Est

L'énergie solaire est la chaleur et la lumière rayonnante du Soleil qui peuvent être exploitées grâce à des technologies telles que l'énergie solaire (utilisée pour produire de l'électricité) et l'énergie thermique solaire (utilisée pour des applications telles que le chauffage de l'eau).

Le marché de l'énergie solaire en Asie du Sud-Est est segmenté par technologie, type de réseau, utilisateur final et géographie. Par technologie, le marché est segmenté en photovoltaïque solaire (PV) et énergie solaire concentrée (CSP). Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en grande échelle utilitaire, commercial et industriel (C&I) et résidentiel. Par géographie, le marché est segmenté en Vietnam, Indonésie, Philippines, Thaïlande, Malaisie, Singapour et reste de l'Asie du Sud-Est. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) |

| Connecté au réseau |

| Hors réseau |

| Grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Bilan de système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Vietnam |

| Indonésie |

| Philippines |

| Thaïlande |

| Malaisie |

| Singapour |

| Reste de l'Asie du Sud-Est |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | Grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Bilan de système et équipements électriques | |

| Stockage d'énergie et intégration hybride | |

| Par géographie | Vietnam |

| Indonésie | |

| Philippines | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles répond le rapport

Quelle sera la capacité solaire installée en Asie du Sud-Est d'ici 2031 ?

Il est prévu qu'elle atteigne 99,04 GW, soit plus du double des niveaux actuels.

Quel pays est actuellement en tête du déploiement ?

Le Vietnam détenait 53,37 % de la capacité régionale en 2025 grâce aux objectifs ambitieux du PDP VIII.

Où la croissance est-elle la plus rapide ?

Brunei devrait développer sa capacité solaire à un TCAC de 51,03 % jusqu'en 2031.

Pourquoi les modules TOPCon sont-ils si populaires dans la région ?

Ils combinent un rendement de 26 % avec des prix FAB de 0,056 USD par W, entraînant des réductions immédiates du coût nivelé de l'énergie.

Quels risques pourraient ralentir le développement futur ?

Les conflits d'utilisation des terres, la faiblesse des réseaux de distribution, la hausse des droits de douane commerciaux et les primes d'assurance liées aux cyclones freinent tous la dynamique.

Dernière mise à jour de la page le: