Taille et part de marché des CRM en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.27 Milliards de dollars |

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 2.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CRM en Asie du Sud-Est par Mordor Intelligence

Le marché des CRM en Asie du Sud-Est était valorisé à 2,27 milliards USD en 2025 et devrait croître de 2,31 milliards USD en 2026 pour atteindre 2,49 milliards USD d'ici 2031, à un TCAC de 1,55 % pendant la période de prévision (2026-2031). Les programmes de subventions axés sur le cloud en premier lieu à Singapour, en Thaïlande et en Malaisie soutiennent une adoption rapide, tandis que les investissements en centres de données par les grands hyperscaleurs mondiaux réduisent la latence et satisfont aux règles de souveraineté des données. Les fluctuations monétaires ont augmenté le coût des contrats SaaS libellés en USD, mais les financements subventionnés et les mandats d'API ouvertes compensent en partie la pression budgétaire. L'expansion du commerce social oriente les fournisseurs vers des intégrations avec LINE, WhatsApp et TikTok qui offrent une vente conversationnelle à grande échelle. Parallèlement, l'intelligence artificielle intégrée améliore les performances de vente incitative en prédisant l'intention des clients et en générant du contenu personnalisé en temps réel.

Principaux enseignements du rapport

- Par taille d'organisation, les PME ont capturé 42,60 % de la part de marché des CRM en Asie du Sud-Est en 2025 et devraient se développer à un TCAC de 2,11 % jusqu'en 2031.

- Par modèle de déploiement, les solutions cloud représentaient 63,10 % de la taille du marché des CRM en Asie du Sud-Est en 2025 et devraient croître à un TCAC de 2,72 % jusqu'en 2031.

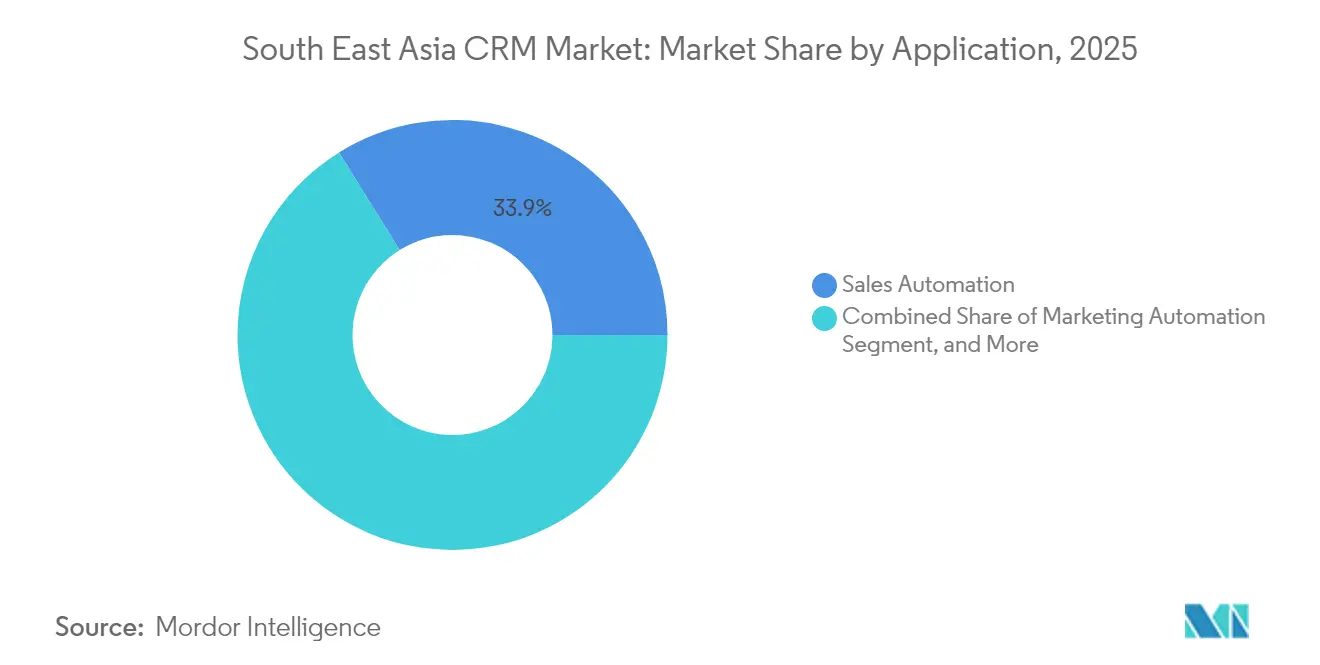

- Par application, l'automatisation des ventes a mené avec une part de revenus de 33,85 % en 2025, tandis que l'automatisation du marketing devrait enregistrer le TCAC le plus élevé de 2,42 % jusqu'en 2031.

- Par vertical d'utilisateur final, le commerce de détail et le commerce électronique ont contribué à 27,20 % des déploiements en 2025 ; le BFSI devrait progresser à un TCAC de 3,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des CRM en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Numérisation axée sur le cloud en premier lieu pour les PME | +0.80% | Indonésie, Thaïlande, Malaisie avec répercussions sur les Philippines | Moyen terme (2 à 4 ans) |

| Hyper-personnalisation pilotée par l'IA stimulant la vente incitative | +0.60% | Singapour, Malaisie en cœur de cible, s'étendant à l'Indonésie et à la Thaïlande | Long terme (≥ 4 ans) |

| Essor du commerce social intégrant les CRM dans les applications de messagerie | +0.40% | Thaïlande, Indonésie, Philippines avec dominance de LINE et WhatsApp | Court terme (≤ 2 ans) |

| Incitations gouvernementales « Go-Digital » dans l'ASEAN | +0.50% | Singapour, Thaïlande, Malaisie avec déploiements de programmes nationaux | Moyen terme (2 à 4 ans) |

| Écosystèmes d'API ouvertes réduisant la dépendance aux fournisseurs | +0.30% | Indonésie, Singapour avec les initiatives SNAP et d'ouverture bancaire | Long terme (≥ 4 ans) |

| Externalisation de l'expérience client pivotant vers des services CRM à valeur ajoutée | +0.20% | Philippines, Malaisie avec une infrastructure BPO établie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation axée sur le cloud en premier lieu pour les PME

Les programmes de subventions soutenus par les gouvernements font évoluer les dépenses technologiques vers le Logiciel en tant que Service, permettant aux PME de contourner entièrement les infrastructures sur site coûteuses. Le programme amélioré SMEs Go Digital de Singapour couvre désormais jusqu'à 50 % des solutions CRM pré-approuvées pour les 219 000 petites entreprises de la cité-État, qui génèrent collectivement 142,3 milliards USD de valeur ajoutée brute.[1]Autorité de développement des médias et de l'infocommunication, « SMEs Go Digital », imda.gov.sg L'initiative Go Digital ASEAN de la Thaïlande a formé plus de 44 000 micro et petites entreprises, et 69 % d'entre elles ont signalé une croissance de leurs revenus après l'adoption d'outils numériques orientés client. En Indonésie, le taux d'adoption numérique des MPME avant la pandémie était de 12,5 %, mais les confinements liés à la COVID-19 ont rendu les CRM cloud essentiels pour maintenir la communication avec les acheteurs, poussant les taux de mise en œuvre sensiblement à la hausse. La dernière enquête sur les PME en Malaisie montre 82 % d'adoption en ligne, mais 77 % en sont encore au stade initial, laissant une marge importante pour la modernisation des CRM. Ensemble, ces évolutions ancrent la demande à long terme pour le marché des CRM en Asie du Sud-Est.

Hyper-personnalisation pilotée par l'IA stimulant la vente incitative

La prochaine courbe de croissance du marché des CRM en Asie du Sud-Est découle d'outils d'apprentissage automatique qui transforment les données clients statiques en actions prédictives génératrices de revenus. Les banques thaïlandaises illustrent ce modèle en combinant la notation comportementale en temps réel avec du contenu d'IA générative pour augmenter la conversion en vente croisée et améliorer la fidélisation des clients.[2]Krungsri Research, « Social Commerce : La nouvelle vague du commerce électronique », krungsri.com Les entreprises singapouriennes affichent la plus grande maturité : 94,6 % ont adopté au moins une capacité numérique, et 44 % exploitent des charges de travail d'IA en production.[3]AvePoint, « Lutter contre la pénurie de talents informatiques », avepoint.com Les fournisseurs régionaux démocratisent la technologie en intégrant des modèles pré-entraînés dans des offres adaptées aux PME ; un exemple est le CRM piloté par l'IA lancé par Advocado en partenariat avec HUAWEI CLOUD et 4Paradigm. Ces fonctionnalités trouvent un écho auprès des marchands de commerce social qui ont besoin de messagerie individualisée à grande échelle plutôt que de promotions généralisées. À mesure que les coûts de déploiement diminuent, les modules d'IA deviendront des attentes de base plutôt que des options premium au sein du marché des CRM en Asie du Sud-Est.

Essor du commerce social intégrant les CRM dans les applications de messagerie

Les consommateurs mobiles d'Asie du Sud-Est traitent les plateformes de messagerie comme des vitrines, un comportement qui oblige les systèmes CRM à prendre en charge des flux de travail conversationnels. En Thaïlande, 91 % des acheteurs ont effectué des achats via des canaux sociaux au cours des six derniers mois, Facebook et LINE servant de passerelles principales. Les fournisseurs répondent en construisant des connecteurs natifs : le CDP 365 d'Antsomi sur LINE permet la personnalisation de menus enrichis, la gamification et la capture de données dans un seul canevas. L'opérateur de télécommunications indonésien Telkom a déployé un CRM multi-chatbot pour WhatsApp, Facebook, Telegram et LINE afin de réduire les coûts de service tout en améliorant la satisfaction client. L'intégration de HubSpot avec TikTok à Singapour injecte désormais les prospects directement dans le CRM, reconnaissant que les entonnoirs de pages d'atterrissage traditionnels sont peu performants là où la vidéo de courte durée domine. Ces déploiements fusionnent le commerce, le marketing et le service dans des fils de discussion que les clients utilisent déjà quotidiennement, renforçant l'évolution agnostique en matière de canaux du marché des CRM en Asie du Sud-Est.

Incitations gouvernementales « Go-Digital » dans l'ASEAN

Les décideurs politiques du bloc ont élaboré un ensemble multicouche d'incitations fiscales, de clarté réglementaire et de services de conseil qui éliminent les obstacles classiques aux modernisations des CRM. Les plans numériques sectoriels de Singapour cartographient les choix logiciels par secteur, tandis que les portails de Directeur technique en tant que service offrent des conseils étape par étape sur la sélection des fournisseurs. Le dernier indice de politique pour les PME de l'ASEAN confirme que chaque État membre gère désormais des programmes ciblés de commerce électronique et de paiement numérique, canalisant des ressources vers les 99 % d'entreprises classées comme PME.[4]Secrétariat de l'ASEAN, « Indice de politique pour les PME 2024 », asean.org Le plan directeur IR 4.0 de la Malaisie et les investissements de plusieurs milliards de dollars d'Oracle dans la région cloud créent la couche d'infrastructure essentielle pour des déploiements CRM sophistiqués. Les bourses régionales pour l'éducation renforcent également la culture numérique, comme l'illustre la cohorte Go Digital ASEAN de la Fondation Asie, où 77 % des participants ont adopté au moins un nouvel outil. L'architecture politique coordonnée ancre un soutien structurel à long terme pour le marché des CRM en Asie du Sud-Est.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Application fragmentée de la confidentialité des données dans toute l'Asie du Sud-Est | -0.30% | Indonésie, Thaïlande, Malaisie avec des mises en œuvre variables de la LPDP | Moyen terme (2 à 4 ans) |

| Pénurie de talents en mise en œuvre CRM | -0.40% | Singapour, Malaisie, Philippines avec de graves pénuries de compétences | Court terme (≤ 2 ans) |

| Blocages liés aux ERP sur site hérités ralentissant la migration | -0.20% | Indonésie, Thaïlande avec des installations SAP et Oracle établies | Long terme (≥ 4 ans) |

| Volatilité des devises comprimant les budgets SaaS | -0.50% | Impact régional avec une pression particulière en Indonésie et en Thaïlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en mise en œuvre CRM

Les délais de mise en œuvre sur le marché des CRM en Asie du Sud-Est s'allongent car les administrateurs, développeurs et spécialistes en gestion du changement qualifiés restent en nombre insuffisant. Singapour figure parmi les marchés du travail les plus tendus au monde, avec 83 % des employeurs citant des difficultés de recrutement, et aura besoin de 41 000 postes technologiques supplémentaires d'ici 2028. La Malaisie ne compte que 15 % de citoyens possédant des compétences avancées en TIC, pourtant 65 % des entreprises considèrent les talents numériques comme une priorité. Les start-ups peinent également à pourvoir les postes dépendants des CRM — 40 % manquent de talents en succès client et 46 % manquent d'expertise en marketing. Le ratio de volonté de reconversion en Indonésie est de 53 %, un chiffre rendu plus problématique par la durée de demi-vie des compétences technologiques qui se rétrécit rapidement. Des salaires plus élevés et des projets plus longs augmentent le coût total de possession, poussant certaines entreprises à différer les modernisations même lorsque le financement est disponible.

Volatilité des devises comprimant les budgets SaaS

Les directeurs financiers d'Asie du Sud-Est étalonnent la plupart des abonnements CRM en USD, de sorte que la dépréciation des monnaies locales amplifie les coûts récurrents. L'impact est ressenti de manière aiguë par les entreprises du marché intermédiaire qui ne disposent pas d'outils de couverture ; en conséquence, certaines entreprises choisissent des fournisseurs locaux ou des déploiements hybrides pour limiter leur exposition. Les analystes notent que la valeur des transactions technologiques en Indonésie en 2024 a chuté de 66 % d'une année sur l'autre, reflétant à la fois des vents contraires macroéconomiques et une prudence en matière de financement. Les inquiétudes liées à l'inflation ajoutent une autre couche d'imprévisibilité, incitant les directeurs financiers en Thaïlande à retarder les mises à niveau de logiciels discrétionnaires jusqu'à l'émergence de signaux économiques plus clairs. Bien que les subventions gouvernementales atténuent l'impact pour les PME, l'incertitude plus large sur les prix tempère la vitesse d'adoption et réduit le potentiel de croissance incrémentielle pour le marché des CRM en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : L'élan des PME dépasse les modernisations des grandes entreprises

Les petites et moyennes entreprises détenaient 42,60 % de la part de marché des CRM en Asie du Sud-Est en 2025 et se développent à un TCAC de 2,11 % jusqu'en 2031. Les programmes de subventions subventionnés et la facturation cloud à la demande s'alignent étroitement avec les cycles de trésorerie des PME. Les subventions SMEs Go Digital de Singapour comblent les lacunes d'investissement initial, tandis que la collaboration entre Zoho et Cradle Fund en Malaisie fournit 10 millions USD de crédits logiciels à 4 400 start-ups. Les PME indonésiennes rapportent des augmentations de ventes allant jusqu'à 30 % dans l'année suivant l'utilisation d'un CRM.

Les grandes entreprises génèrent encore la majeure partie des revenus absolus pour le marché des CRM en Asie du Sud-Est, mais leur cadence de modernisation est plus lente en raison de patrimoines hérités complexes. L'intégration avec les ERP SAP et Oracle bien établis implique fréquemment des projets en plusieurs phases qui doivent s'aligner sur les feuilles de route de transformation mondiales. Les conseils d'administration restent prudents quant à la migration des données critiques hors site jusqu'à ce que la disponibilité des centres de données en pays et la clarté juridique mûrissent. En conséquence, la demande des PME est de plus en plus l'histoire de croissance principale, tandis que les comptes d'entreprise génèrent des revenus de services professionnels premium.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : Le cloud mène la croissance tandis que le hybride amortit la conformité

Les déploiements cloud ont capturé 63,10 % de la taille du marché des CRM en Asie du Sud-Est en 2025 et devraient croître à un TCAC de 2,72 %. Singapour domine les indices régionaux de maturité cloud avec un score de 56/60 pour le secteur bancaire, fournissant des directives explicites sur les flux de données transfrontaliers. Le mandat d'API ouvertes SNAP de l'Indonésie réduit les coûts d'intégration, encourageant les banques et les fintechs à déplacer les charges de travail d'engagement client vers le cloud.

Les solutions sur site persistent dans les secteurs fortement réglementés ou là où les lois de localisation des données restent strictes, notamment en Indonésie et en Thaïlande. Les architectures hybrides servent de configuration transitionnelle, offrant aux entreprises un contrôle sur site pour les données sensibles tout en bénéficiant de l'élasticité du cloud pour les cas d'utilisation orientés client. Le plan d'Oracle de 6,5 milliards USD pour une région cloud en Malaisie élargit les options de résidence locale, rendant les déploiements SaaS complets plus acceptables pour les équipes de conformité.

Par application : L'automatisation du marketing prend la tête en termes de croissance

L'automatisation des ventes a maintenu une part de revenus de 33,85 % en 2025, reflétant sa primauté historique. L'automatisation du marketing, cependant, est le module à la croissance la plus rapide avec un TCAC de 2,42 % alors que les marques s'appuient sur l'orchestration multicanale. TikTok, LINE et WhatsApp alimentent désormais en temps réel des prospects directement dans les CRM, créant une boucle de rétroaction qui améliore la précision du ciblage.

Les modules de service et d'assistance client continuent de gagner du terrain dans les économies à forte concentration de BPO comme les Philippines, où d'importantes opérations de centres de contact nécessitent une gestion des tickets omnicanale. L'adoption des CRM dans les centres de contact s'articule avec l'avantage de la main-d'œuvre anglophone du pays, cimentant son rôle de plaque tournante régionale des services.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par vertical d'utilisateur final : Le BFSI s'accélère dans le cadre des règles d'ouverture bancaire

Le commerce de détail et le commerce électronique représentaient 27,20 % du marché des CRM en Asie du Sud-Est en 2025, propulsés par les portefeuilles mobiles et le « divertissement commercial ». Les programmes de fidélité comme le déploiement multinational de Bata montrent des multiplicateurs de retour sur investissement — 57× les retours de campagnes Facebook en Malaisie et 2,2× les dépenses plus élevées à Singapour. Le BFSI, bien que plus restreint en base, enregistre le TCAC le plus élevé de 3,02 % car les titulaires de licences bancaires numériques à Singapour et en Malaisie nécessitent un CRM de niveau entreprise dès le premier jour.

La fabrication connaît une adoption régulière grâce à la diversification de la chaîne d'approvisionnement au Vietnam, en Thaïlande et en Indonésie, où les ERP et les CRM convergent pour gérer les réseaux de distributeurs. L'adoption gouvernementale est naissante mais en hausse, en particulier là où les portails nationaux de services aux citoyens numériques intègrent des fonctionnalités CRM pour la gestion des dossiers.

Analyse géographique

L'Indonésie représente 31,10 % du marché des CRM en Asie du Sud-Est en 2025 grâce à ses 53 millions de PME et à son secteur fintech en croissance. La norme nationale d'API ouvertes pour les paiements SNAP, en vigueur depuis juin 2025, réduit les frictions d'intégration, en particulier pour les déploiements BFSI. Salesforce a ouvert un bureau à Jakarta et nommé son premier responsable pays pour approfondir l'engagement local. Pourtant, la valeur des transactions technologiques a chuté de 66 % en 2024, et les clauses de localisation des données allongent encore les cycles d'approvisionnement.

Les Philippines devraient enregistrer le TCAC le plus élevé de 3,34 % jusqu'en 2031. Les futures opérations de Salesforce approuvées par le Département du Commerce et de l'Industrie ajouteront des installations de formation à l'IA et des programmes d'accompagnement des PME. La Bangko Sentral ng Pilipinas autorise l'hébergement cloud offshore sous contrôles stricts, ouvrant l'adoption du SaaS CRM aux prêteurs ruraux. L'infrastructure BPO établie garantit une demande prête pour les modules de service client omnicanal, bien que 38 % des start-ups citent une maturité des données insuffisante comme obstacle à la mise en œuvre.

Singapour reste le segment premium grâce à des réglementations prévisibles et à des dépenses informatiques élevées par habitant. Les subventions SMEs Go Digital mises à jour couvrent les CRM axés sur l'IA, et l'engagement de Salesforce de 1 milliard USD désigne la cité comme pôle régional de recherche et développement. Les pénuries de talents peuvent entraver les déploiements, mais l'écosystème de partenaires du pays compense en partie grâce aux incitations à la montée en compétences.

La Thaïlande et la Malaisie complètent les marchés principaux. La Thaïlande tire parti de sa dominance dans le commerce social — la pénétration de LINE dépasse 80 % — pour être pionnière dans les configurations CRM intégrées à la messagerie. La Malaisie se positionne comme pôle cloud après l'investissement souverain en IA d'Oracle, offrant aux secteurs réglementés davantage d'options locales.

Paysage concurrentiel

Les leaders mondiaux des plateformes tels que Salesforce, Microsoft et Oracle se disputent les comptes multinationaux, chacun s'appuyant sur des centres de données locaux pour satisfaire aux lois de résidence. Le plan de Salesforce de 1 milliard USD à Singapour finance l'IA Agentforce et l'accompagnement des partenaires régionaux, tandis que l'expansion d'Oracle en Malaisie élargit la couverture de conformité en pays. Microsoft s'appuie sur son canal Fournisseur de Solutions Cloud, proposant des offres groupées Dynamics 365 via des intégrateurs de systèmes régionaux.

Les challengers régionaux se différencient par leur expertise sectorielle et leurs tarifs alignés sur les gouvernements. Le modèle sans code de Creatio trouve un écho auprès des banques indonésiennes, soutenu par des partenariats avec PT Mastersystem Infotama et PT Indocyber Global Teknologi. Barantum, Qontak et Deskera se concentrent sur la localisation linguistique et les fonctionnalités comptables intégrées privilégiées par les PME.

La pénurie de talents façonne la dynamique concurrentielle : les fournisseurs disposant d'écosystèmes de services solides et de déploiements basés sur des modèles réduisent le délai de mise en valeur. Les outils de commerce social représentent le prochain champ de bataille ; les intégrations avec LINE, TikTok et WhatsApp sont déterminantes pour les détaillants et les marques à vente directe au consommateur. Les mandats d'API ouvertes comme le SNAP indonésien favorisent les fournisseurs qui exposent des architectures modulaires et prêtes à l'intégration.

Leaders du secteur des CRM en Asie du Sud-Est

Salesforce.com Inc.

Oracle Siebel

SAP SE

IBM Corporation

Microsoft Dynamics par Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Salesforce a annoncé un investissement de 1 milliard USD à Singapour pour étendre l'IA Agentforce et co-innover avec Singapore Airlines.

- Mars 2025 : EY Digital Solutions a acquis le partenaire Microsoft indonésien PT Kreatif Dinamika Integrasi, ajoutant 114 spécialistes Dynamics 365.

- Mars 2025 : Catcha Digital a accepté d'acquérir 51 % de Digital Symphony pour 22,95 millions RM (5,1 millions USD) afin de fusionner les données de marketing à la performance avec les stocks publicitaires.

- Février 2025 : Creatio a ouvert un centre de données indonésien pour soutenir le CRM sans code natif en IA pour les clients de l'ASEAN.

Périmètre du rapport sur le marché des CRM en Asie du Sud-Est

Le marché des logiciels de gestion de la relation client (CRM) est un sous-segment du marché des logiciels d'entreprise orienté vers la gestion des contacts commerciaux externes et de la communication en marketing, ventes et acquisition. Il propose des logiciels autonomes conçus pour aider les entreprises utilisatrices finales à gérer l'intégralité du cycle de vie d'un client, y compris le marketing, les ventes, les services client et le centre de contact. Les estimations du marché prennent en compte les applications de logiciels CRM (licence/abonnement) dans les ventes, le marketing, les centres de contact et les services client. En revanche, l'analytique CRM et d'autres applications personnalisées des logiciels CRM sont exclues du périmètre de l'étude car elles sont proposées en tant que capacité améliorée selon les besoins et facturées pour la personnalisation, ce qui n'est pas suivi en raison de facteurs de faisabilité.

Le marché des CRM en Asie du Sud-Est est segmenté par taille d'organisation (petites et moyennes et grandes entreprises), taille de déploiement (cloud, sur site et hybride), vertical d'utilisateur final (services, fabrication, BFSI, commerce de détail et logistique, gouvernement) et pays (Indonésie, Singapour, Philippines, Thaïlande, Malaisie, reste de l'Asie du Sud-Est).

Les tailles de marché et les prévisions sont fournies en termes de valeur (en USD) pour tous les segments ci-dessus.

| Petites et moyennes |

| Grandes entreprises |

| Cloud |

| Sur site |

| Hybride |

| Automatisation des ventes |

| Automatisation du marketing |

| Service et assistance client |

| Centre de contact |

| Commerce de détail et commerce électronique |

| BFSI |

| Fabrication |

| Services (TI, BPO, hôtellerie) |

| Gouvernement |

| Indonésie |

| Singapour |

| Philippines |

| Thaïlande |

| Malaisie |

| Reste de l'Asie du Sud-Est |

| Par taille d'organisation | Petites et moyennes |

| Grandes entreprises | |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par application | Automatisation des ventes |

| Automatisation du marketing | |

| Service et assistance client | |

| Centre de contact | |

| Par vertical d'utilisateur final | Commerce de détail et commerce électronique |

| BFSI | |

| Fabrication | |

| Services (TI, BPO, hôtellerie) | |

| Gouvernement | |

| Par pays | Indonésie |

| Singapour | |

| Philippines | |

| Thaïlande | |

| Malaisie | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des CRM en Asie du Sud-Est ?

Le marché s'établit à 2,31 milliards USD en 2026 avec un TCAC prévu de 1,55 % jusqu'en 2031.

Quel modèle de déploiement est le plus populaire en Asie du Sud-Est ?

Les déploiements cloud détiennent 63,10 % de part et se développent à un TCAC de 2,72 %.

Quel segment d'utilisateurs tire la croissance ?

Les PME sont en tête avec 42,60 % de part de marché et bénéficient de l'adoption du cloud financée par des subventions.

Quel pays offre l'opportunité de croissance la plus rapide ?

Les Philippines devraient afficher le TCAC le plus élevé de 3,34 % jusqu'en 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

L'automatisation du marketing devrait croître à un TCAC de 2,42 % grâce aux intégrations de commerce social.

Quelle est la concentration de la concurrence entre fournisseurs ?

Le marché obtient un score de concentration de 5, indiquant une dominance modérée des principaux fournisseurs mais un espace suffisant pour les spécialistes régionaux.

Dernière mise à jour de la page le: