Taille et part du marché de l'hydroélectricité en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

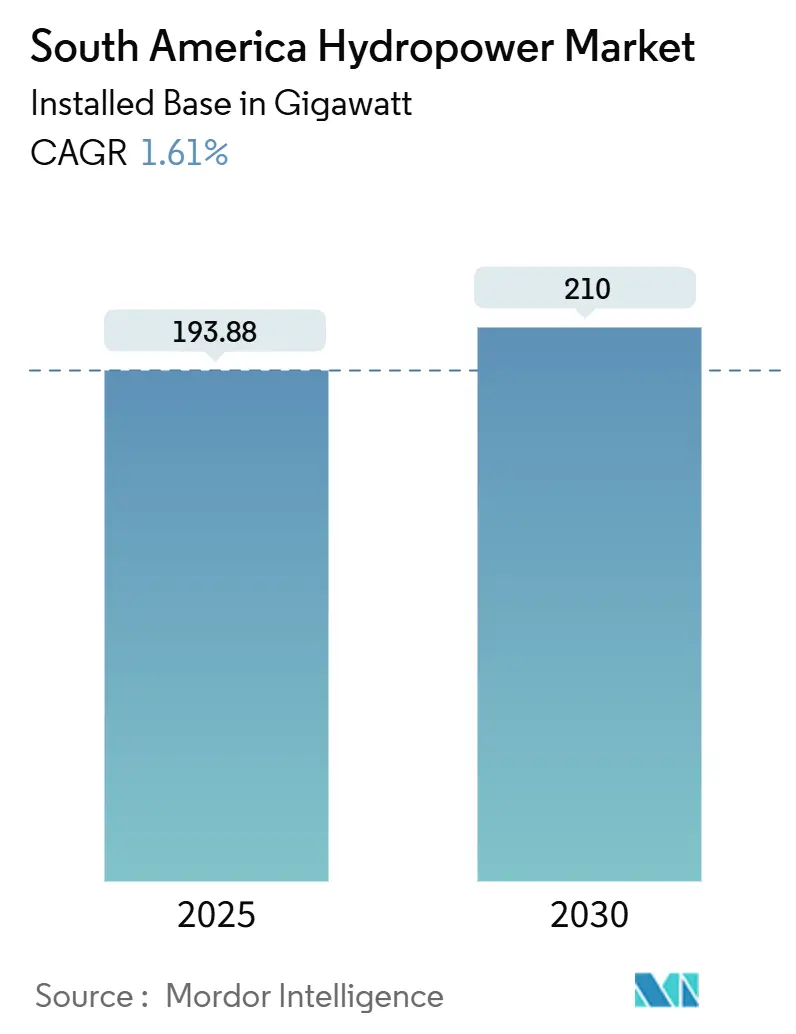

| Volume du Marché (2025) | 193.88 gigawatt |

| Volume du Marché (2030) | 210 gigawatt |

| Taux de croissance (2025 - 2030) | 1.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydroélectricité en Amérique du Sud par Mordor Intelligence

La taille du marché de l'hydroélectricité en Amérique du Sud en termes de base installée devrait passer de 193,88 gigawatts en 2025 à 210 gigawatts d'ici 2030, à un TCAC de 1,61 % durant la période de prévision (2025-2030).

Cette expansion mesurée reflète un pivot régional vers l'optimisation des actifs existants, le renforcement des procédures d'autorisation environnementale et l'élévation des normes de résilience climatique. L'hydroélectricité continue d'alimenter environ 45 % de l'électricité de l'Amérique latine ; cependant, les opérateurs font face à des précipitations volatiles qui ont contraint des actifs, tels que la centrale Coca Codo Sinclair en Équateur, à réduire leur production jusqu'à 14 heures par jour. Les décideurs politiques répondent par des budgets de modernisation, des contrats d'achat d'énergie d'entreprise et des projets pilotes hybrides combinant réservoirs et stockage qui renforcent la stabilité du réseau même lorsque les apports s'affaiblissent. Les fournisseurs de technologies sécurisent des contrats de révision à long terme, et les marchés financiers restent favorables aux portefeuilles de retrofits, offrant un plancher durable à l'investissement malgré une croissance globale modérée.

Principaux enseignements du rapport

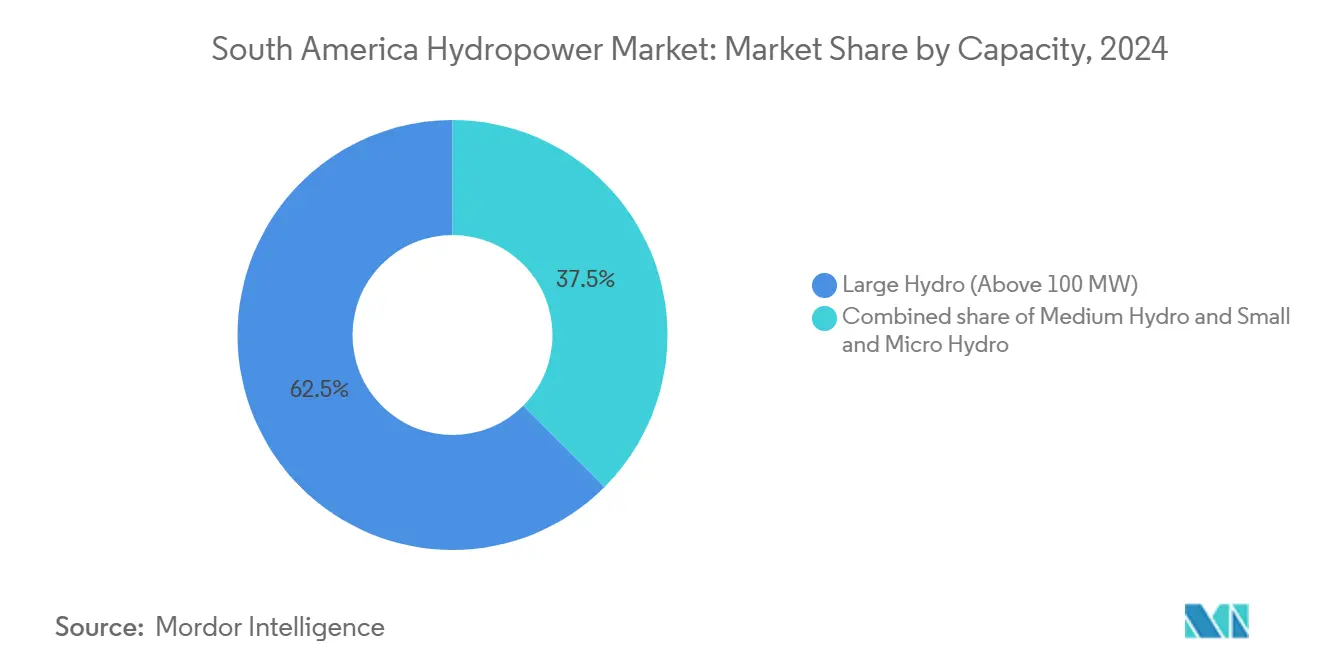

- Par capacité, les grandes installations hydroélectriques de plus de 100 MW détenaient 62,5 % de la part de marché de l'hydroélectricité en Amérique du Sud en 2024, tandis que les petites et micro-centrales hydroélectriques de moins de 10 MW affichaient la croissance la plus rapide avec un TCAC de 5,7 % jusqu'en 2030.

- Par technologie, les installations basées sur les réservoirs représentaient 60,9 % de la taille du marché de l'hydroélectricité en Amérique du Sud en 2024 ; l'hydroélectricité par pompage-turbinage devrait croître à un TCAC de 6,3 % jusqu'en 2030.

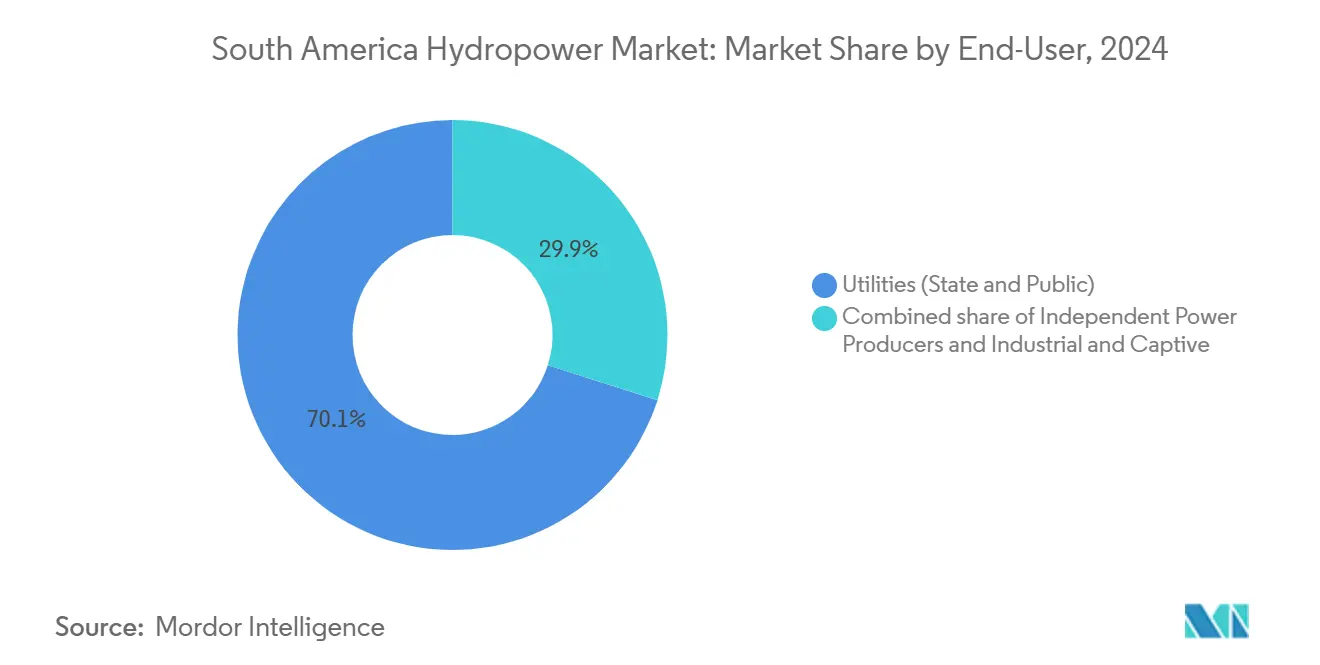

- Par utilisateur final, les services publics détenaient une part de 70,1 % de la taille du marché de l'hydroélectricité en Amérique du Sud en 2024, tandis que les producteurs d'électricité indépendants enregistraient le TCAC le plus élevé de 5,2 % de 2024 à 2030.

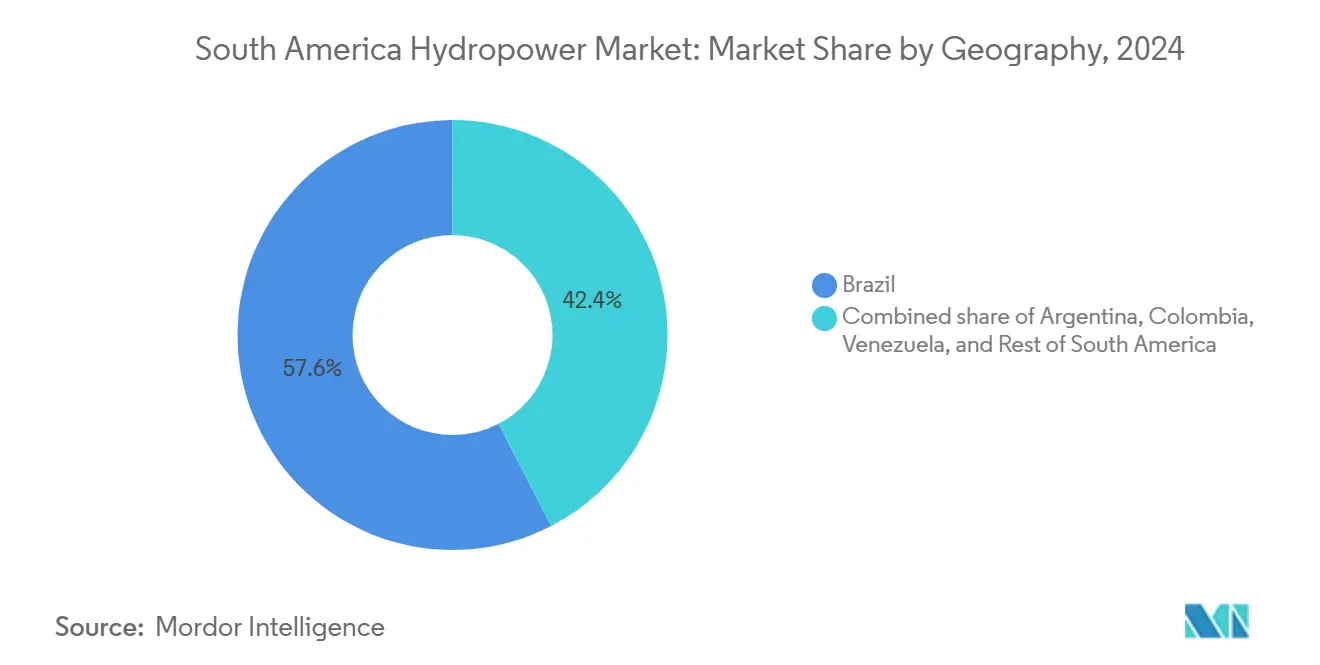

- Par pays, le Brésil dominait le marché de l'hydroélectricité en Amérique du Sud avec une part de 57,6 % en 2024 ; la Colombie devrait afficher le taux de croissance le plus rapide de 5,5 % entre 2025 et 2030.

Tendances et perspectives du marché de l'hydroélectricité en Amérique du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Potentiel de bassin inexploité abondant | +0.4% | Brésil, Colombie, Pérou, Venezuela | Long terme (≥ 4 ans) |

| Politiques de décarbonation régionale et objectifs en matière d'énergies renouvelables | +0.3% | Brésil, Colombie, Chili | Moyen terme (2-4 ans) |

| Modernisation et prolongation de la durée de vie des barrages vieillissants | +0.5% | Brésil en premier lieu ; effet d'entraînement sur l'Argentine et la Colombie | Court terme (≤ 2 ans) |

| Retrofits hybrides solaires flottants sur les réservoirs | +0.2% | Brésil, Chili ; projets pilotes en Colombie | Moyen terme (2-4 ans) |

| Projets d'arbitrage marchand par pompage-turbinage | +0.1% | Chili, Brésil ; intérêt en Colombie | Long terme (≥ 4 ans) |

| Contrats d'achat d'énergie d'entreprise dans l'exploitation minière et les centres de données | +0.2% | Brésil, Chili, Pérou ; expansion vers la Colombie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Potentiel de bassin inexploité abondant

Le Brésil, la Colombie et le Pérou exploitent ensemble moins d'un tiers de leur potentiel économique fluvial, laissant une marge de manœuvre significative pour le marché de l'hydroélectricité en Amérique du Sud.[1]Banque interaméricaine de développement, "El sector hidroeléctrico en Latinoamérica", iadb.org Le Brésil exploite 475 petites centrales certifiées, mais n'exploite encore que 30 % de sa ressource hydroélectrique viable. La Colombie recense 93 085 MW de capacité théorique, mais n'en connecte qu'une fraction au réseau. La cartographie actualisée des bassins versants à l'intérieur de l'Amazonie prend désormais en compte les avantages à usages multiples, encourageant un développement progressif qui modère l'impact écologique tout en élargissant l'offre distribuable. L'inventaire latent ancre donc la confiance à long terme, même si les ajouts annuels de capacité restent modérés au taux directeur de TCAC de 1,61 % pour le marché de l'hydroélectricité en Amérique du Sud.

Politiques de décarbonation régionale et objectifs en matière d'énergies renouvelables

Le Plan national de développement de la Colombie vise une hausse de 670 % des énergies renouvelables non hydroélectriques d'ici 2026, tout en continuant de s'appuyer fortement sur les grands réservoirs comme principal actif d'équilibrage.[2]Agence internationale de l'énergie, "Latin America Energy Outlook 2023", iea.org Le Chili vise 80 % d'électricité renouvelable d'ici 2030 et la neutralité carbone à mi-siècle, ce qui incite à lancer des appels d'offres pour des projets de pompage-turbinage intégrés aux exportations solaires. Le PDE 2031 du Brésil affirme le poids stratégique de l'hydroélectricité mais renforce les garanties sociales et en matière de biodiversité, orientant les investissements vers les améliorations plutôt que vers les mégaprojets en site vierge. Ces politiques alignées mais mesurées renforcent la confiance des investisseurs tout en consolidant le rythme de progression du marché de l'hydroélectricité en Amérique du Sud dans les prévisions.

Modernisation et prolongation de la durée de vie des barrages vieillissants

Plus de la moitié des turbines brésiliennes ont été mises en service avant l'an 2000, entraînant des pertes d'efficacité allant jusqu'à 10 % en raison de la cavitation et de l'usure. Les contrats de réfection, tels que la révision sur neuf ans de São Simão par GE Vernova, ajoutent 1 710 MW de capacité modernisée sans nécessiter de grands travaux de génie civil. Des opérations similaires de prolongation de durée de vie au Pérou et en Colombie promettent des augmentations de la durée d'exploitation de 40 à 50 ans à environ la moitié du coût par kilowatt d'un nouveau barrage. Ces paramètres économiques soutiennent des dépenses soutenues, même dans un contexte de discipline en matière de capital, renforçant ainsi le marché de l'hydroélectricité en Amérique du Sud.

Retrofits hybrides solaires flottants sur les réservoirs

Couvrir seulement 3 % des surfaces de réservoirs avec du solaire flottant peut augmenter les facteurs de capacité combinés de 10 à 15 % tout en réduisant les pertes d'eau par évaporation. Le projet pilote de Laranjeiras au Brésil confirme cette conception, permettant à l'excédent solaire stocké de pomper de l'eau de réserve durant les mois à faible débit.[3]Vasco, Gabriel, Jones S. Silva, Fausto A. Canales, Alexandre Beluco, José de Souza, et Elton G. Rossini, "A Hydro PV Hybrid System for the Laranjeiras Dam (in Southern Brazil) Operating with Storage Capacity in the Water Reservoir," scirp.org La Colombie reproduit des essais à petite échelle, ce qui indique un déploiement progressif en phase avec les besoins d'équilibrage du réseau à moyen terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Opposition environnementale et sociale et procédures d'autorisation longues | -0.3% | Brésil, Chili ; effet d'entraînement sur la Colombie et le Pérou | Moyen terme (2-4 ans) |

| Variabilité hydrologique et risque de sécheresse | -0.4% | À l'échelle régionale ; aigu en Équateur, au Chili et au Brésil | Court terme (≤ 2 ans) |

| Concurrence pour l'utilisation de l'eau avec l'agro-industrie et la navigation | -0.2% | Brésil, Argentine, Paraguay | Long terme (≥ 4 ans) |

| Érosion des turbines par sédimentation | -0.1% | États andins, Amazonie brésilienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Opposition environnementale et sociale et procédures d'autorisation longues

La consultation des peuples autochtones prolonge désormais les procédures d'autorisation brésiliennes de 36 mois à plus de cinq ans, augmentant les coûts financiers et entraînant des risques de retard de calendrier. Des litiges ont retardé au moins 2,3 GW de projets hydroélectriques chiliens depuis 2017, invoquant la réforme des droits sur l'eau et le consentement des communautés locales.[4]Cambridge University Press, "Enforcing Citizen Participation", cambridge.org Les développeurs préfèrent donc les améliorations des concessions existantes pour contourner les approbations en site vierge, ce qui freine les nouvelles additions de capacité et tempère le taux de croissance du marché de l'hydroélectricité en Amérique du Sud.

Variabilité hydrologique et risque de sécheresse

El Niño 2024-2025 a réduit les apports fluviaux à la centrale Coca Codo Sinclair en Équateur, entraînant des coupures de courant et mettant en évidence la vulnérabilité climatique de l'hydroélectricité. La faiblesse des niveaux du Paraná a réduit la production de l'installation Itaipu de 14 000 MW en 2023, et les modélisations de la Banque mondiale avertissent que la fréquence des sécheresses pluriannuelles pourrait doubler d'ici le milieu du siècle. La gestion adaptative des réservoirs et l'hybridation absorbent désormais des capitaux autrefois destinés à l'expansion, maintenant le marché de l'hydroélectricité en Amérique du Sud à un TCAC stable mais prudent de 1,61 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : stabilité dans les grandes installations, accélération dans les petites et micro-systèmes

Les grandes unités hydroélectriques de plus de 100 MW représentaient 62,5 % de la capacité installée et fournissaient la charge de base ferme qui ancre la taille du marché de l'hydroélectricité en Amérique du Sud ; cependant, leur croissance annuelle est limitée aux modernisations du patrimoine existant et aux gains marginaux d'efficacité des déversoirs. Les petits et micro-projets hydroélectriques de moins de 10 MW devraient progresser à un TCAC de 5,7 % jusqu'en 2030, portés par les tarifs de production décentralisée, les besoins d'électrification rurale et les empreintes environnementales plus légères. Le portefeuille de petites centrales du Brésil vise 6 500 MW d'ici 2030, tandis que la Colombie associe le financement du Mécanisme pour un développement propre à la co-propriété locale, améliorant l'acceptabilité sociale et garantissant des revenus prévisibles d'injection sur le réseau. Cette double dynamique d'expansion préserve la stabilité de base fournie par les méga-barrages tout en injectant une capacité agile en périphérie du réseau, soutenant un élan équilibré pour le marché de l'hydroélectricité en Amérique du Sud.

Par technologie : domination des réservoirs face à l'innovation portée par le stockage

Les centrales basées sur les réservoirs détenaient 60,9 % de la capacité totale en 2024 et demeurent essentielles pour la gestion de l'eau, la prévention des crues et le stockage saisonnier. Les unités au fil de l'eau apportent une énergie à faible impact mais dépendent des précipitations, ce qui incite les planificateurs de réseau à valoriser le pompage-turbinage à un TCAC de 6,3 % au fur et à mesure que la pénétration des énergies renouvelables s'approfondit. L'installation côtière chilienne d'Espejo de Tarapacá exploite la topographie de l'eau de mer, tandis que le Brésil étudie des unités réversibles près des centres de charge de Rio de Janeiro. Les dispositifs hybrides en cours d'eau et micro-conduit alimentent les canaux d'irrigation et les conduites d'alimentation en eau, intégrant la microgénération à l'infrastructure civile existante. La diversité technologique renforce la résilience et soutient le marché global de l'hydroélectricité en Amérique du Sud.

Par utilisateur final : maintien de la propriété publique avec accélération de la croissance des producteurs d'électricité indépendants

Les services publics contrôlaient 70,1 % de la capacité en 2024, reflétant les priorités de sécurité nationale et les investissements publics historiques. Cependant, les producteurs d'électricité indépendants progressent à un TCAC de 5,2 % à mesure que les gouvernements assouplissent les règles tarifaires au détail et que les entreprises signent des contrats d'énergie renouvelable sur plusieurs décennies. Le portefeuille régional de 4 GW de Brookfield illustre la manière dont le capital institutionnel mondial est déployé à grande échelle lorsque la certitude des engagements d'achat à long terme existe. Les systèmes industriels et d'autoproduction restent de niche mais se développent dans l'exploitation minière et l'agro-industrie, où l'hydroélectricité sur site compense les tarifs de gros volatils.

Analyse géographique

Le Brésil a conservé 57,6 % de la capacité installée en 2024 grâce à 99 828 MW de barrages couvrant les bassins du Paraná, du Madeira et du São Francisco.[5]Administration américaine d'information sur l'énergie, "Country Analysis Brief : Brésil", eia.gov Les réformes du marché depuis les années 1990 ont établi des voies claires pour le renouvellement des concessions et la séparation des opérateurs de marché, permettant le financement privé aux côtés du leadership étatique. Cependant, la déforestation dans les bassins versants amont de l'Amazonie menace la stabilité des apports, ce qui stimule des études d'adaptation qui associent le financement de la conservation à la planification énergétique.

La Colombie se distingue sur le marché de l'hydroélectricité en Amérique du Sud par la croissance la plus rapide, à un TCAC de 5,5 %, soutenue par des cadres clairs d'achat d'énergie à long terme et une part hydroélectrique de 72 % qui favorise de faibles facteurs d'émissions marginales. Brookfield gère 3 153 MW sur onze sites, adossés à un refinancement par obligations vertes et à une surveillance numérique des actifs. Le projet Ituango a obtenu la certification Argent de la Norme de durabilité hydroélectrique en 2024, reflétant l'engagement du gouvernement envers les critères ESG.

L'Argentine, le Paraguay et le Chili complètent le groupe de tête. Le projet de loi omnibus argentin offre des incitations fiscales pour de nouveaux projets hydroélectriques, bien que la volatilité macroéconomique tempère les démarrages à court terme. Le Paraguay tire parti du tarif préférentiel d'Itaipu pour financer l'électrification rurale tout en renégociant les formules de tarification avec le Brésil. Le Chili équilibre ses actifs au fil de l'eau avec le pompage-turbinage pour stabiliser son réseau à forte composante solaire et combler les lacunes liées à la mégasécheresse, se positionnant comme banc d'essai pour les revenus marchands du stockage. Les marchés plus petits, dont le Pérou, l'Équateur, la Bolivie et l'Uruguay, poursuivent des modernisations ciblées, souvent liées à des interconnexions régionales qui partagent les marges de réserve au-delà des frontières.

Paysage concurrentiel

Le marché de l'hydroélectricité en Amérique du Sud présente une concentration modérée, les cinq premiers opérateurs représentant juste plus de 60 % de la capacité installée. Eletrobras possède 42 559 MW et une participation de 49,98 % dans l'actif de 11 233 MW de Belo Monte, ce qui ancre son influence sur le dispatching même alors qu'elle navigue avec une note de crédit ' BB- '. Itaipu Binacional gère 14 000 MW et fournit 90 % de l'énergie du Paraguay, la rendant indispensable à la diplomatie bilatérale et à la marge de réserve du Brésil.[6]Itaipu Binacional, "Operational Statistics", itaipu.gov.br

Brookfield Renewable opère 4 GW, répartis entre le Brésil et la Colombie, avec des émissions d'obligations vertes mondiales dépassant 6 milliards USD en 2024. ENGIE Brasil Energia a acquis deux centrales de taille moyenne en mars 2025, renouvelant un portefeuille qui intègre déjà le solaire et l'éolien à l'hydroélectricité pour répondre à la demande mixte des clients.

Les fournisseurs de technologies incluent GE Vernova, ANDRITZ et VOITH. La modernisation de São Simão par GE Vernova s'étend sur neuf ans et modernise 1 710 MW, intégrant des jumeaux numériques pour la maintenance prédictive. Les réfections mexicaines d'ANDRITZ d'une valeur de 892 millions USD soulignent la manière dont le parc hydroélectrique d'Amérique latine attire des capitaux de modernisation sur plusieurs cycles. Les entrants de niche proposant des pontons solaires flottants et des robots de contrôle de sédimentation ciblent les niches de retrofit qui se multiplient à mesure que les propriétaires prolongent la durée de vie des barrages.

Principaux acteurs du secteur de l'hydroélectricité en Amérique du Sud

Centrais Elétricas Brasileiras S.A.

Itaipu Binacional

ENGIE Brasil Energia SA

China Three Gorges Brasil Energia S.A.

Enel Américas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : ENGIE Brasil Energia a acquis deux centrales hydroélectriques, renforçant sa base renouvelable dans le pool électrique central du Brésil.

- Janvier 2025 : GE Vernova a remporté un contrat de neuf ans avec SPIC Brasil pour moderniser la centrale São Simão de 1 710 MW, améliorant l'efficacité des turbines et les capacités de surveillance numérique.

- Décembre 2024 : ANDRITZ a commencé la réfection de la centrale Governador Parigot de Souza au Paraná, au Brésil, en remplaçant les roues hydrauliques et les régulateurs pour prolonger la durée de vie de l'actif.

- Juillet 2024 : Bitfarms a sécurisé deux contrats d'achat d'énergie hydroélectrique à long terme au Paraguay, acheminant de l'énergie bas carbone vers des opérations de minage de cryptomonnaies.

Périmètre du rapport sur le marché de l'hydroélectricité en Amérique du Sud

Le rapport sur le marché de l'hydroélectricité en Amérique du Sud comprend :

| Grande hydroélectricité (plus de 100 MW) |

| Hydroélectricité moyenne (10 à 100 MW) |

| Petite et micro-hydroélectricité (moins de 10 MW) |

| Basée sur les réservoirs |

| Au fil de l'eau |

| Pompage-turbinage |

| En cours d'eau et micro-conduit |

| Turbines |

| Générateurs |

| Contrôle et automatisation |

| Équipements auxiliaires |

| Services publics (étatiques et publics) |

| Producteurs d'électricité indépendants |

| Industrie et autoproduction |

| Brésil |

| Argentine |

| Colombie |

| Venezuela |

| Reste de l'Amérique du Sud |

| Par capacité | Grande hydroélectricité (plus de 100 MW) |

| Hydroélectricité moyenne (10 à 100 MW) | |

| Petite et micro-hydroélectricité (moins de 10 MW) | |

| Par technologie | Basée sur les réservoirs |

| Au fil de l'eau | |

| Pompage-turbinage | |

| En cours d'eau et micro-conduit | |

| Par composant (analyse qualitative uniquement) | Turbines |

| Générateurs | |

| Contrôle et automatisation | |

| Équipements auxiliaires | |

| Par utilisateur final | Services publics (étatiques et publics) |

| Producteurs d'électricité indépendants | |

| Industrie et autoproduction | |

| Par géographie | Brésil |

| Argentine | |

| Colombie | |

| Venezuela | |

| Reste de l'Amérique du Sud |

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'hydroélectricité en Amérique du Sud en 2025 ?

La capacité installée s'élève à 193,88 GW en 2025 et devrait atteindre 210 GW d'ici 2030 à un TCAC de 1,61 %.

Quel pays est en tête de la capacité hydroélectrique régionale ?

Le Brésil détient 57,6 % de la capacité avec 99 828 MW en 2024, ancrée par Itaipu et Belo Monte.

Quel segment connaît la croissance la plus rapide jusqu'en 2030 ?

La technologie de pompage-turbinage affiche un TCAC de 6,3 % alors que les réseaux recherchent un stockage flexible pour soutenir le solaire et l'éolien.

Quel est le rôle des producteurs d'électricité indépendants ?

Les producteurs d'électricité indépendants croissent à un TCAC de 5,2 % à mesure que les tarifs libéralisés et les contrats d'achat d'énergie d'entreprise ouvrent des espaces sur le marché.

Quels risques climatiques menacent le secteur ?

La sécheresse liée à El Niño a réduit la production des principales centrales, et les modèles prévoient des épisodes de sécheresse pluriannuels plus fréquents, ce qui incite à une gestion adaptative des réservoirs.

Qui sont les principaux fournisseurs de technologies pour les modernisations ?

GE Vernova, ANDRITZ et VOITH dominent les contrats de réfection, intégrant des jumeaux numériques et des roues hydrauliques haute efficacité.

Dernière mise à jour de la page le: