Taille et part du marché des additifs alimentaires en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

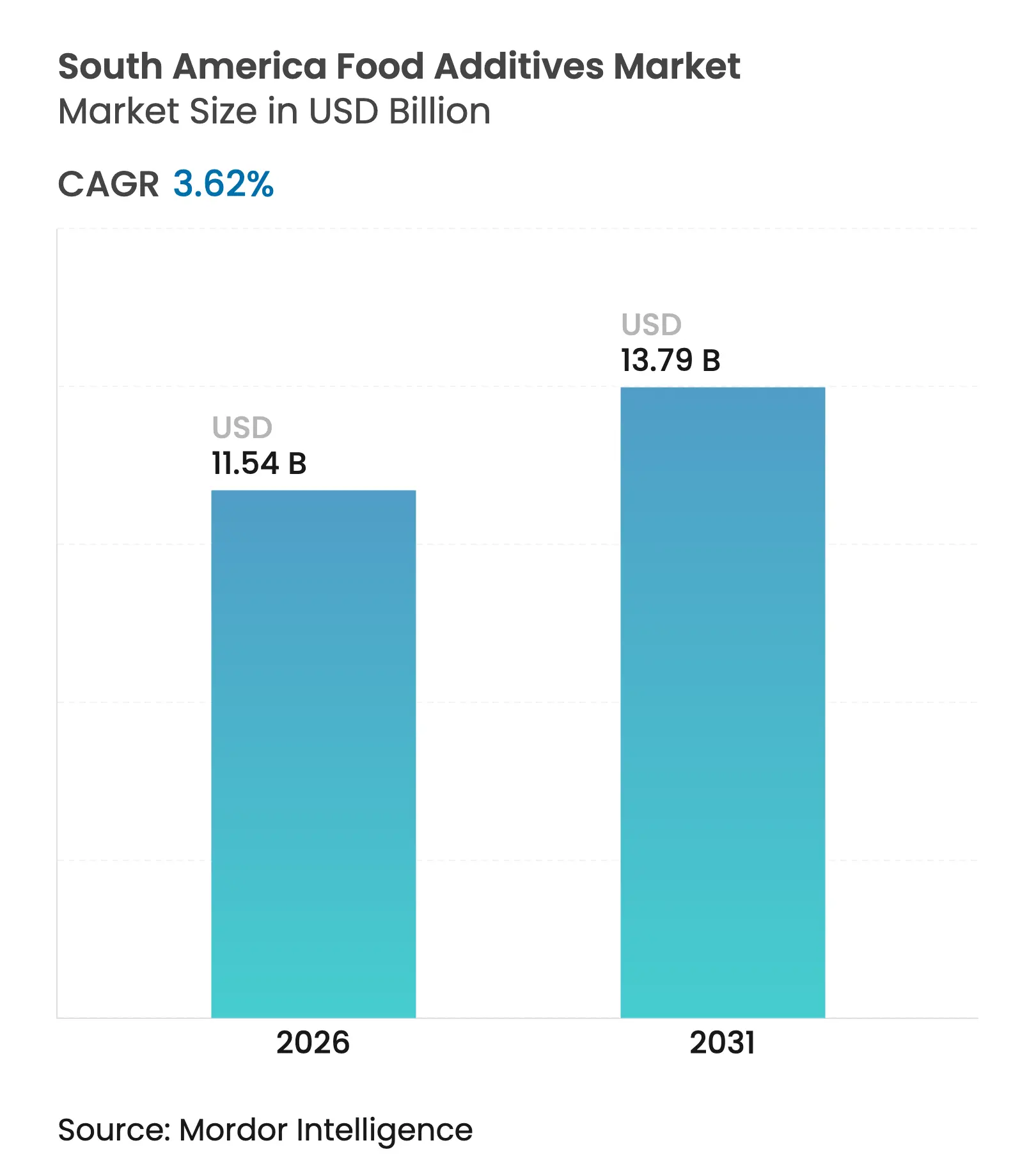

| Taille du marché de l'année de base (2025) | 11.14 Milliards de dollars |

| Taille du Marché (2026) | 11.54 Milliards de dollars |

| Taille du Marché (2031) | 13.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs alimentaires en Amérique du Sud par Mordor Intelligence

La taille du marché des additifs alimentaires en Amérique du Sud en 2026 est estimée à 11,54 milliards USD, en hausse par rapport à la valeur de 2025 de 11,14 milliards USD, avec des projections pour 2031 indiquant 13,79 milliards USD, progressant à un TCAC de 3,62 % sur la période 2026-2031. Cette croissance est portée par le rôle du Brésil en tant que principal pôle de transformation alimentaire de la région, conjugué à une préférence soutenue des consommateurs pour les aliments de commodité et à une demande croissante d'alternatives à étiquette propre répondant aux normes de goût, de sécurité et de nutrition. Les édulcorants en vrac continuent de dominer le marché ; cependant, l'adoption croissante de colorants naturels et de formats liquides met en évidence une évolution vers des solutions à plus haute valeur ajoutée et innovantes. Les pressions réglementaires, notamment concernant la teneur en sucre et les conservateurs synthétiques, accélèrent les cycles de reformulation, contraignant les fabricants à s'adapter. Par ailleurs, les technologies émergentes telles que le traitement à haute pression (HPP) permettent des méthodes de conservation à faible teneur en additifs, en phase avec l'évolution des préférences des consommateurs. Le paysage concurrentiel reste modérément intense, offrant des opportunités aux acteurs régionaux et aux multinationales mondiales pour étendre leur présence grâce à des partenariats stratégiques et des stratégies d'approvisionnement localisées, garantissant un équilibre entre innovation et demandes du marché.

Principaux enseignements du rapport

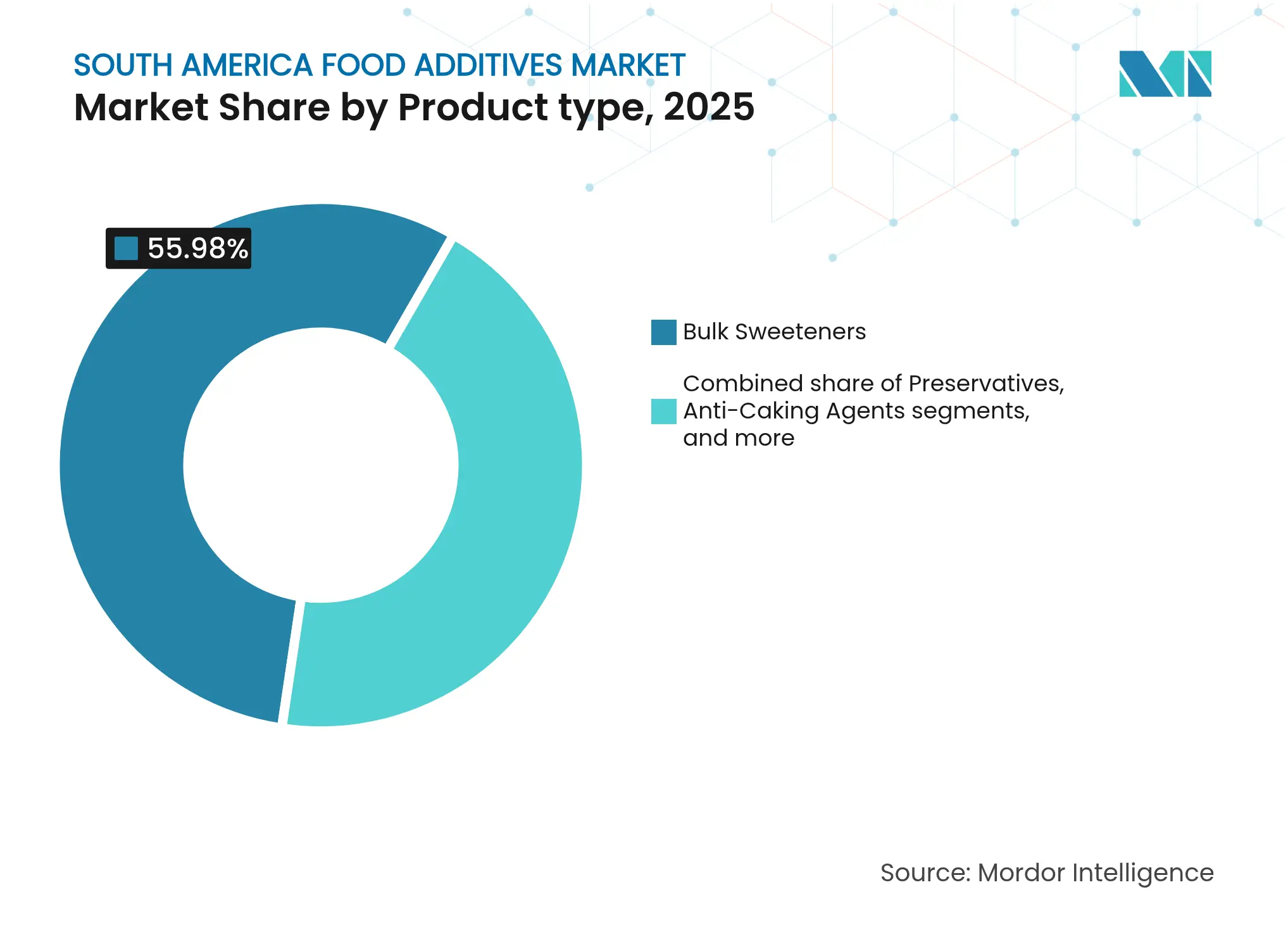

- Par type de produit, les édulcorants en vrac représentaient une part de 55,98 % du marché des additifs alimentaires en Amérique du Sud en 2025, tandis que les colorants alimentaires devraient progresser à un TCAC de 4,52 % jusqu'en 2031.

- Par forme, le segment sec a représenté 63,25 % du marché des additifs alimentaires en Amérique du Sud en 2025, tandis que les formats liquides devraient croître à un TCAC de 4,93 % jusqu'en 2031.

- Par source, les additifs synthétiques détenaient une part de revenus de 62,88 % en 2025 ; les alternatives naturelles devraient afficher un TCAC de 4,66 % d'ici 2031.

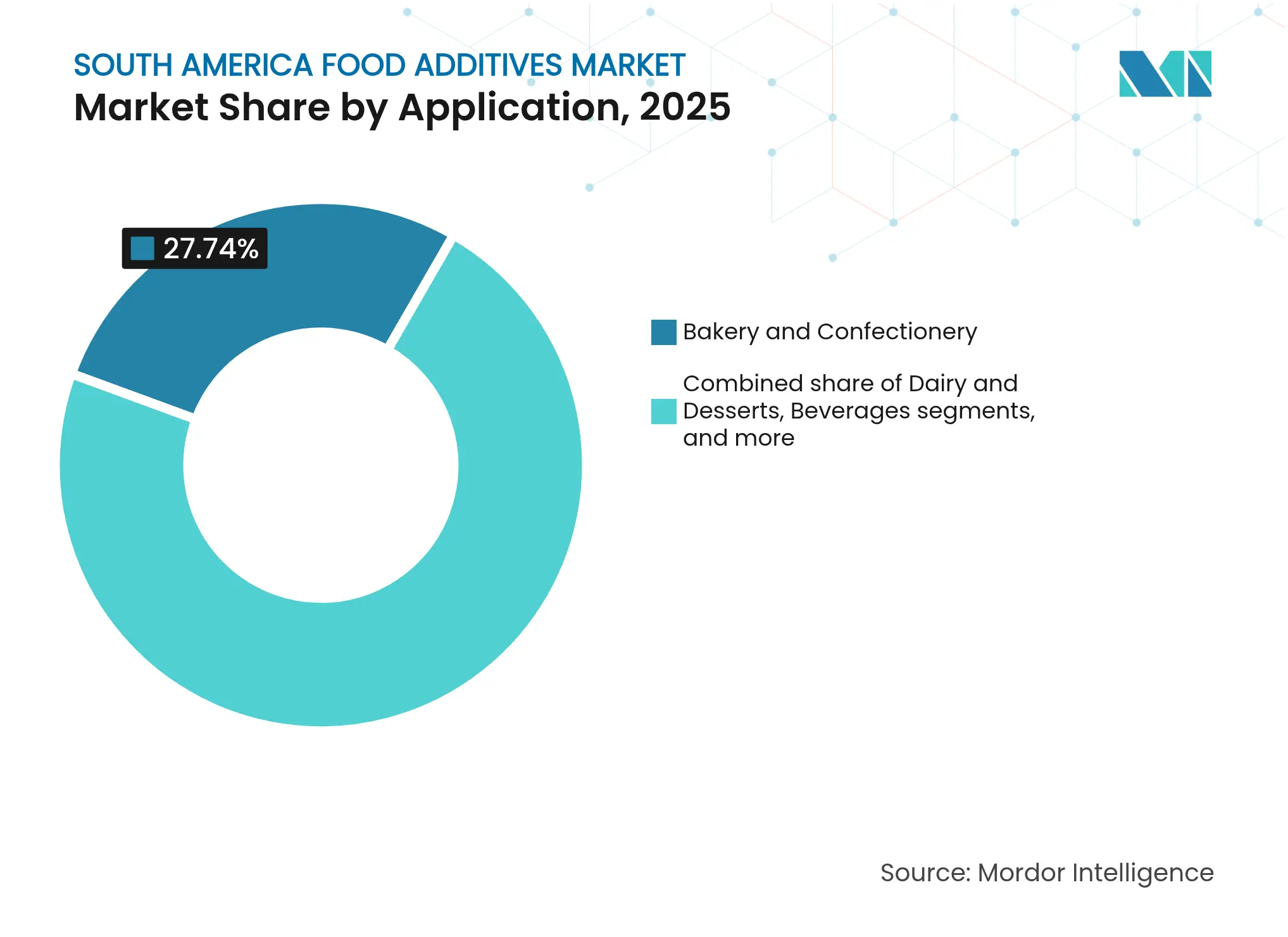

- Par application, la boulangerie et la confiserie étaient en tête avec une part de revenus de 27,74 % en 2025, tandis que les produits laitiers et desserts devraient progresser à un TCAC de 5,41 % jusqu'en 2031.

- Par géographie, le Brésil a capté une part de 52,86 % du marché des additifs alimentaires en Amérique du Sud en 2025 et devrait progresser à un TCAC de 3,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des additifs alimentaires en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments emballés et transformés | +1.2% | Brésil, Argentine, Chili - marchés principaux | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour un goût et une apparence améliorés | +0.8% | Régional, plus fort dans les centres urbains | Court terme (≤ 2 ans) |

| Popularité croissante des aliments à base de plantes | +0.9% | Brésil, Argentine, avec extension au Chili | Moyen terme (2-4 ans) |

| Innovations technologiques transformant le secteur de la transformation alimentaire | +0.6% | Brésil, Chili - premiers adoptants | Long terme (≥ 4 ans) |

| Amplification de la préférence des consommateurs pour les aliments et boissons enrichis et fonctionnels | +0.7% | Régional, porté par le Brésil | Moyen terme (2-4 ans) |

| Montée en puissance des préférences des consommateurs pour un meilleur goût et une meilleure texture des aliments | +0.5% | Focus régional sur les segments premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments emballés et transformés

En 2024, le secteur brésilien de la transformation alimentaire est en passe de connaître une croissance substantielle, reflétant une expansion significative portée par l'évolution des préférences des consommateurs à travers l'Amérique du Sud. Le secteur, qui comprend plus de 37 700 entreprises — principalement des petites et moyennes entreprises — génère une demande généralisée pour des additifs spécialisés améliorant la stabilité à la conservation et renforçant l'attrait pour les consommateurs. Les changements comportementaux post-COVID ont accéléré les tendances de cuisine à domicile tout en augmentant simultanément la demande d'alternatives emballées haut de gamme. Cette double tendance favorise la croissance des segments des conservateurs et des exhausteurs de goût, les consommateurs recherchant la commodité sans compromettre la qualité. L'analyse du Département de l'Agriculture des États-Unis souligne que les fabricants brésiliens adoptent de plus en plus des ingrédients haute performance pour différencier leurs produits dans un marché de détail intensément concurrentiel. Par ailleurs, l'urbanisation en cours dans les grandes villes d'Amérique du Sud amplifie cette demande[1]Département de l'Agriculture des États-Unis, " Rapport annuel sur les ingrédients de transformation alimentaire", www.apps.fas.usda.gov. Les consommateurs urbains privilégient la commodité, la qualité constante et les options prêtes à consommer par rapport aux méthodes traditionnelles de préparation à base de produits frais, stimulant davantage l'innovation et la diversification au sein du secteur. Ces facteurs soulignent collectivement la transformation dynamique du secteur brésilien de la transformation alimentaire, le positionnant comme un acteur clé pour répondre aux évolutions des modes de consommation de la région.

Préférence des consommateurs pour un goût et une apparence améliorés

Les marchés alimentaires d'Amérique du Sud connaissent une révolution sensorielle, portée par des consommateurs exigeant des profils de goût de qualité restaurant dans les produits emballés. Parmi les additifs alimentaires, les colorants se distinguent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 4,69 % jusqu'en 2030. Cette croissance est alimentée par l'influence croissante des réseaux sociaux sur la présentation des aliments, qui a élevé les attentes des consommateurs en matière de produits visuellement attrayants. Les informations de l'Organisation Industria Alimentaria mettent en évidence un changement significatif des préférences des consommateurs vers des colorants naturels dérivés de fruits, légumes et épices. Cette tendance s'aligne sur la demande croissante d'options plus saines et plus durables. Les avancées dans les technologies d'encapsulation et les innovations biotechnologiques accélèrent davantage l'adoption des colorants naturels en améliorant leur stabilité et leur durabilité. De plus, l'évolution des cadres réglementaires régionaux en Amérique latine joue un rôle central dans la promotion de la transition vers des alternatives naturelles. Ces développements créent des opportunités substantielles pour les entreprises capables de combiner attrait visuel et positionnement à étiquette propre, répondant à la fois aux exigences réglementaires et aux attentes des consommateurs.

Popularité croissante des aliments à base de plantes

Le marché des aliments à base de plantes en Amérique du Sud connaît une croissance rapide, évoluant au-delà des segments végétariens traditionnels pour cibler les consommateurs flexitariens, qui sont essentiels à l'adoption généralisée des protéines alternatives et des additifs associés. Des startups brésiliennes, telles que Fazenda Futuro et NotCo, mènent cette transformation en utilisant des ingrédients d'origine locale et des méthodes de production durables pour créer des alternatives innovantes à base de plantes. La demande de produits sans gluten et sans allergènes est en plein essor, avec des certifications comme Sin TACC en Argentine devenant de plus en plus importantes parmi les consommateurs soucieux de leur santé qui recherchent transparence et sécurité dans leurs choix alimentaires. De plus, les émulsifiants naturels et les exhausteurs de goût à base de plantes émergent comme des composants indispensables pour reproduire la texture, le goût et l'attrait sensoriel global des alternatives à la viande et aux produits laitiers. Cette tendance génère une demande en cascade pour des additifs spécialisés qui non seulement offrent des expériences sensorielles authentiques, mais s'alignent également sur les attentes en matière d'étiquette propre. Les marchés urbains, en particulier, sont à l'avant-garde de ce changement, car la sensibilisation croissante à l'environnement et les préoccupations en matière de durabilité influencent significativement les décisions d'achat des consommateurs.

Innovations technologiques transformant le secteur de la transformation alimentaire

La technologie de traitement à haute pression (HPP) gagne du terrain au Chili, au Pérou, au Brésil, en Colombie et en Équateur, signalant une évolution transformatrice vers des méthodes de conservation qui minimisent les additifs tout en maintenant l'intégrité nutritionnelle et sensorielle des produits alimentaires. Selon Mundo EXPO PACK, cette technique de pasteurisation à froid inactive efficacement les micro-organismes sans compromettre les caractéristiques fraîches des produits, réduisant ainsi la dépendance aux conservateurs chimiques. Cependant, la mise en œuvre réussie de la technologie HPP nécessite des conditions spécifiques, notamment le maintien d'une chaîne du froid robuste et l'utilisation d'emballages flexibles et résistants à l'eau. Ces exigences stimulent l'innovation dans les formulations d'additifs compatibles avec ces conditions, ouvrant de nouvelles voies pour le développement de produits. Au Brésil, le secteur de l'agro-industrie exploite l'IA prédictive pour améliorer le traitement des données et anticiper les événements climatiques, améliorant significativement l'efficacité opérationnelle dans l'approvisionnement et la transformation des ingrédients. Ces avancées permettent des applications précises d'additifs, minimisant les déchets tout en garantissant une qualité de produit constante et des normes de sécurité améliorées.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations croissantes en matière de santé sensibilisent les consommateurs aux maladies liées au sucre | -0.4% | Régional, plus fort dans les zones urbaines du Brésil et d'Argentine | Court terme (≤ 2 ans) |

| Évolution de l'intérêt des consommateurs vers les conservateurs synthétiques | -0.3% | Régional, porté par les segments premium | Moyen terme (2-4 ans) |

| Les aliments frais d'origine locale attirent de plus en plus l'attention des consommateurs | -0.2% | Centres urbains au Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les produits « Sans sucre ajouté » ou « Naturellement sucrés » | -0.3% | Régional, plus fort dans les segments soucieux de leur santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations croissantes en matière de santé sensibilisent les consommateurs aux maladies liées au sucre

La montée de l'épidémie d'obésité en Amérique du Sud, telle que rapportée par l'Organisation panaméricaine de la santé, modifie significativement les schémas d'utilisation des édulcorants et stimule les stratégies de reformulation au sein du secteur de la transformation alimentaire[2]Organisation panaméricaine de la santé, "Produits alimentaires et boissons ultra-transformés en Amérique latine : tendances, impact sur l'obésité, implications politiques", www.iris.paho.org. La consommation d'aliments ultra-transformés a considérablement augmenté dans 13 pays d'Amérique latine, contribuant à l'augmentation des taux d'obésité et à une prévalence plus élevée des maladies chroniques non transmissibles. Ce changement dans la prise de conscience sanitaire crée des défis doubles pour le marché : un besoin pressant de solutions de réduction du sucre et un scepticisme accru des consommateurs envers les édulcorants artificiels. Au Brésil, le Ministère de la Santé a rapporté qu'environ 24,3 % de la population adulte était obèse en 2023, soulignant l'urgence de traiter ces préoccupations sanitaires. Pendant ce temps, le secteur chilien de la transformation alimentaire s'adapte à des réglementations strictes exigeant l'étiquetage des produits à haute teneur en sucre et en matières grasses. Selon l'analyse du Département de l'Agriculture des États-Unis sur le marché chilien, ces réglementations stimulent l'innovation dans les formulations de produits pour éviter les étiquettes d'avertissement. Cet environnement réglementaire favorise les opportunités pour les édulcorants naturels comme la stévia, originaire du Paraguay et du Brésil, tout en limitant simultanément la croissance des édulcorants en vrac traditionnels qui dominent actuellement le marché. L'évolution du paysage souligne la nécessité pour le secteur de la transformation alimentaire d'équilibrer la conformité réglementaire, les préférences des consommateurs et l'innovation axée sur la santé.

Évolution de l'intérêt des consommateurs vers les conservateurs synthétiques

La préférence croissante des consommateurs pour les produits à étiquette propre reflète une méfiance plus profonde envers les additifs synthétiques en raison de leurs risques perçus pour la santé à long terme. Cette tendance présente des défis de formulation significatifs pour les fabricants qui ont traditionnellement dépendu de méthodes de conservation synthétiques rentables. Il est noté que certains conservateurs alimentaires synthétiques, tels que les nitrates, les nitrites, le benzoate de sodium et le sorbate de potassium, sont associés à de graves problèmes de santé, notamment le cancer, l'obésité et l'asthme. En conséquence, les consommateurs favorisent de plus en plus les extraits naturels à base de plantes aux propriétés antibactériennes et antioxydantes. Cependant, la transition vers des conservateurs naturels est complexe, car ils ne peuvent souvent pas remplacer les alternatives synthétiques sur une base individuelle. Ce changement oblige les fabricants à adopter des stratégies de reformulation complètes, qui peuvent affecter des attributs critiques du produit tels que le goût, la texture et la durée de conservation. La recherche consommateurs d'Ingredion en 2024 révèle que 75 % des consommateurs sont désormais plus délibérés dans leurs choix alimentaires, avec 78 % prêts à payer une prime pour des produits avec des allégations naturelles. Cette tendance souligne une segmentation claire du marché entre les consommateurs sensibles aux prix et ceux qui privilégient les décisions soucieuses de leur santé, créant des opportunités et des défis pour les fabricants naviguant dans ce paysage en évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants en vrac dominent malgré l'évolution vers le naturel

En 2025, les édulcorants en vrac dominent le marché avec une part de 55,98 %, reflétant la base bien établie de fabrication de boissons et de confiseries en Amérique du Sud, qui dépend de solutions de sucrage rentables pour la production à grande échelle. Le leadership de ce segment est principalement porté par les habitudes de consommation régionales favorisant les boissons sucrées et les produits de confiserie traditionnels, le vaste réseau de production de boissons gazeuses du Brésil servant de contributeur clé. De plus, les substituts du sucre et les conservateurs émergent comme des segments secondaires essentiels, répondant à la demande croissante des consommateurs pour des alternatives soucieuses de leur santé et au besoin de prolonger la durée de conservation des produits. Les agents anti-agglomérants, les enzymes et les acidulants répondent à des applications industrielles de niche, tandis que les hydrocolloïdes jouent un rôle essentiel dans l'amélioration de la texture dans diverses catégories alimentaires, ajoutant à la polyvalence du marché.

Les colorants alimentaires représentent le segment à la croissance la plus rapide, avec un TCAC projeté de 4,52 % jusqu'en 2031. Cette croissance est portée par l'influence croissante des réseaux sociaux sur l'esthétique alimentaire et l'évolution des préférences des consommateurs pour des produits visuellement attrayants. Un changement significatif vers les colorants naturels est évident, avec des alternatives dérivées de fruits, légumes et épices gagnant de l'élan. Cette tendance est soutenue par les avancées dans les technologies d'encapsulation et la biotechnologie, qui améliorent la fonctionnalité et l'attrait des colorants naturels. L'adoption de ces alternatives s'aligne sur les principes de l'économie circulaire en utilisant les sous-produits alimentaires pour l'extraction de pigments, tout en répondant aux exigences réglementaires qui favorisent de plus en plus les solutions naturelles. Pendant ce temps, les émulsifiants, ainsi que les arômes et exhausteurs de goût alimentaires, continuent de croître régulièrement, portés par l'expansion du secteur des aliments transformés de la région et l'accent croissant sur l'innovation des produits à base de plantes, assurant une croissance soutenue du marché.

Par forme : la domination du sec mise à l'épreuve par l'innovation liquide

En 2025, les additifs secs détiennent une part significative de 63,25 % du marché, reflétant la dépendance de l'Amérique du Sud aux solutions en poudre en raison de leurs avantages pratiques. Ces additifs offrent une durée de conservation prolongée, des coûts de transport réduits et un stockage simplifié, qui sont essentiels pour gérer les conditions climatiques diverses et souvent difficiles de la région. De plus, les additifs secs s'alignent parfaitement avec l'infrastructure de chaîne d'approvisionnement établie et les processus de fabrication de la région, en particulier dans les pays aux réseaux logistiques sous-développés. La stabilité de ce segment fournit une solution rentable pour les applications sensibles aux prix tout en soutenant les opérations de traitement en vrac qui dominent une grande partie du secteur de la fabrication alimentaire en Amérique du Sud. La préférence pour les additifs secs découle également de leur compatibilité avec les systèmes de fabrication traditionnels, garantissant une perturbation minimale et des performances constantes.

À l'inverse, les additifs liquides connaissent une croissance rapide, avec un TCAC projeté de 4,93 % jusqu'en 2031. Cette expansion est portée par les avancées dans le secteur des boissons et les améliorations des efficacités de traitement qui favorisent l'intégration des additifs liquides. Les innovations technologiques dans les systèmes de conservation et de manipulation des liquides ont permis un dosage précis, une meilleure cohérence des produits et des processus de fabrication rationalisés. Par exemple, l'installation de pectine de Cargill d'une valeur de 150 millions USD à Bebedouro, au Brésil, met en évidence l'évolution vers des technologies de traitement compatibles avec les liquides qui réduisent la complexité tout en améliorant la fonctionnalité. Les additifs liquides offrent également des caractéristiques de dispersion supérieures et des temps d'intégration plus rapides, les rendant particulièrement précieux dans les environnements de production à volume élevé. Ces gains d'efficacité se traduisent directement par des avantages en termes de coûts, stimulant davantage l'adoption des additifs liquides dans les secteurs qui privilégient l'optimisation opérationnelle et la qualité des produits.

Par source : le leadership du synthétique face à la disruption du naturel

En 2025, les additifs synthétiques dominent le marché avec une part de 62,88 %, portés par leur rentabilité et leurs chaînes d'approvisionnement robustes qui soutiennent la production alimentaire à grande échelle à travers l'Amérique du Sud. Le leadership de ce segment est le résultat de décennies d'avancées industrielles qui ont privilégié l'efficacité fonctionnelle et l'accessibilité financière par rapport à l'origine des ingrédients. Les conservateurs, émulsifiants et colorants synthétiques sont largement adoptés en raison de leur capacité à offrir une qualité constante, à prolonger la durée de conservation et à répondre aux attentes de prix des consommateurs dans une région caractérisée par des niveaux de revenus divers et des conditions de marché concurrentielles.

À l'inverse, les additifs naturels connaissent une croissance significative, avec un TCAC projeté de 4,66 % jusqu'en 2031. Cette croissance reflète une inclination croissante des consommateurs vers les produits à étiquette propre et des cadres réglementaires qui favorisent de plus en plus les alternatives naturelles. Les consommateurs sud-américains montrent une volonté de payer des prix premium pour des produits avec des allégations naturelles, créant des opportunités lucratives pour les fabricants capables d'offrir des solutions naturelles authentiques. La riche biodiversité de la région, notamment dans la culture de la stévia au Paraguay et au Brésil, positionne l'Amérique du Sud comme un acteur clé sur le marché mondial des édulcorants naturels. Cependant, le passage aux additifs naturels présente des défis pour les fabricants, qui doivent développer des alternatives correspondant aux performances des homologues synthétiques tout en maintenant la compétitivité des coûts. Cette dynamique stimule l'innovation dans les méthodes d'extraction et les technologies de traitement, permettant aux fabricants de répondre efficacement à l'évolution des demandes des consommateurs et aux exigences réglementaires.

Par application : leadership de la boulangerie avec accélération des produits laitiers

En 2025, le segment boulangerie et confiserie domine le marché avec une part de 27,74 %, porté par son utilisation extensive d'additifs tels que les conservateurs, les émulsifiants, les colorants et les exhausteurs de goût. Cette domination est attribuée à la forte préférence culturelle de l'Amérique du Sud pour les produits de boulangerie et aux complexités techniques impliquées dans l'obtention de la texture, de l'apparence et de la durée de conservation souhaitées dans ces produits. De plus, les boissons, les viandes et produits carnés, et les soupes, sauces et assaisonnements servent d'applications secondaires significatives, nécessitant chacune des solutions d'additifs personnalisées pour répondre aux besoins de conservation, d'amélioration des arômes et de modification de la texture.

Le segment produits laitiers et desserts est le plus en croissance, avec un TCAC projeté de 5,41 % jusqu'en 2031. Cette croissance est soutenue par une consommation croissante de protéines et la popularité croissante des aliments fonctionnels dans la région. Selon la recherche 2024 de Kerry Group en Amérique latine, les priorités des consommateurs telles que la santé digestive (65 %), la santé cardiaque (63 %) et la santé cognitive (61 %) stimulent l'innovation dans les produits laitiers. Le segment bénéficie de la demande croissante de produits laitiers probiotiques et fonctionnels, qui reposent sur des stabilisants avancés, des émulsifiants et des systèmes aromatisants. De plus, l'expansion par Univar de la distribution des ingrédients laitiers de Leprino Foods au Brésil et au Mexique met en évidence le renforcement de l'infrastructure pour soutenir les applications d'additifs laitiers spécialisés, propulsant davantage la croissance du segment.

Analyse géographique

En 2025, le Brésil détient une part dominante de 52,86 % du marché des additifs alimentaires en Amérique du Sud, avec un TCAC projeté de 3,88 % jusqu'en 2031. Cette croissance découle du statut du Brésil en tant que principal pôle de transformation alimentaire de la région, avec un chiffre d'affaires sectoriel de 233 milliards USD. Avec plus de 37 700 entreprises, principalement des petites et moyennes entreprises, le secteur brésilien de la transformation alimentaire génère une demande robuste pour des additifs spécialisés dans diverses applications. La chaîne d'approvisionnement agricole du Brésil, parfaitement intégrée, renforce la production d'additifs essentiels. Un exemple concret est l'installation de pectine de Cargill à Bebedouro, qui s'approvisionne en agrumes localement pour sa distribution mondiale de pectine. De plus, l'organisme de réglementation brésilien, l'ANVISA, non seulement met l'accent sur la sécurité et la conformité, mais soutient également l'innovation, notamment dans les additifs naturels, amplifiant la trajectoire de croissance du marché.

L'Argentine, le deuxième marché de la région, bénéficie de ses solides exportations agricoles et d'un paysage de transformation alimentaire intérieur en plein essor. Cette expansion a stimulé une demande accrue pour des additifs premium, notamment dans les produits à valeur ajoutée. La prééminence du secteur alimentaire et des boissons argentin a attiré des multinationales, ouvrant la voie à des fournisseurs d'additifs spécialisés pour répondre aux demandes dynamiques du marché. Les informations du Département de l'Agriculture des États-Unis révèlent que les additifs alimentaires, les arômes et les édulcorants gagnent rapidement du terrain, notamment parmi les marques premium ciblant les consommateurs aisés. La tendance croissante des aliments biologiques et à base de plantes souligne un pivot des consommateurs vers la santé et la nutrition, renforçant l'appétit pour les additifs naturels. Bien que l'adhésion de l'Argentine au MERCOSUR rationalise le commerce régional, les complexités réglementaires constituent toujours un défi pour les fabricants d'additifs visant une pénétration plus large du marché.

Le Chili se positionne comme un marché de croissance pivot, son secteur de la transformation alimentaire représentant 24,15 % des exportations nationales en 2024. L'expansion du secteur est portée par un appétit croissant des consommateurs pour des choix alimentaires plus sains et un accent prononcé sur la durabilité. Les mandats réglementaires, comme l'étiquetage obligatoire des teneurs élevées en sucre et en matières grasses, ont catalysé les innovations dans les formulations d'additifs. Les conclusions du Département de l'Agriculture des États-Unis soulignent l'accent croissant des consommateurs chiliens sur la qualité et la traçabilité des ingrédients alimentaires. L'Accord de libre-échange entre les États-Unis et le Chili offre aux fournisseurs d'additifs internationaux une entrée simplifiée, répondant à la demande du secteur alimentaire chilien axé sur l'exportation pour des additifs de haute qualité conformes aux normes mondiales. Pendant ce temps, d'autres nations sud-américaines, notamment la Colombie, le Pérou et l'Équateur, dévoilent des opportunités, stimulées par la croissance économique et l'évolution des goûts des consommateurs. Les zones urbaines de ces nations connaissent une montée en puissance de la consommation d'aliments transformés, offrant un terrain propice aux fabricants d'additifs pour élargir leur empreinte.

Paysage concurrentiel

Le marché des additifs alimentaires en Amérique du Sud présente un environnement diversifié et concurrentiel, avec des acteurs régionaux et internationaux en concurrence active dans diverses catégories d'additifs. Les principales entreprises telles que Cargill, Incorporated, Archer Daniels Midland Company, Kerry Group Plc, Givaudan S.A. et BASF SE animent le marché. Ces acteurs vont des grandes multinationales avec des portefeuilles de produits étendus aux petites entreprises spécialisées dans les ingrédients naturels et fonctionnels. Cette structure concurrentielle encourage l'innovation et la concurrence par les prix, les entreprises cherchant à différencier leurs offres. La demande croissante des consommateurs pour des additifs à étiquette propre et axés sur la santé a incité de nouveaux entrants et des partenariats stratégiques, aboutissant à une part de marché largement distribuée sans acteur dominant.

Les entreprises exploitent la technologie pour maintenir leur compétitivité. Les investissements dans les technologies de traitement avancées et les systèmes numériques de chaîne d'approvisionnement améliorent l'efficacité opérationnelle et garantissent une qualité de produit constante. Par exemple, l'accord de distribution exclusive de Brenntag avec Cargill pour Epicor en juillet 2024 démontre comment les partenariats stratégiques intègrent l'innovation mondiale des produits avec une distribution régionale efficace.

Les opportunités de croissance sont significatives dans des segments tels que les colorants naturels, les émulsifiants à base de plantes et les additifs fonctionnels alignés sur les tendances de santé et de bien-être. Les entreprises de biotechnologie développant des techniques de conservation innovantes et les transformateurs d'ingrédients locaux utilisant la biodiversité de l'Amérique du Sud émergent comme des perturbateurs. Cependant, les défis d'harmonisation réglementaire entre les pays du MERCOSUR créent des barrières pour les nouveaux entrants. Les entreprises qui naviguent efficacement dans ces complexités réglementaires sont mieux positionnées pour obtenir un avantage concurrentiel sur le marché.

Leaders du secteur des additifs alimentaires en Amérique du Sud

Cargill, Incorporated

Archer Daniels Midland Company

Kerry Group Plc

Givaudan S.A

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : IMCD, distributeur mondial de produits chimiques spéciaux et d'ingrédients, a signé un accord pour acquérir 100 % du Groupe Blumos, qui opère au Chili, au Pérou et en Argentine et distribue un portefeuille complet d'ingrédients spéciaux, notamment des additifs alimentaires pour les marchés alimentaire, pharmaceutique et industriel à travers l'Amérique latine.

- Avril 2024 : Kerry Group a élargi sa gamme de produits avec le lancement mondial de son nouveau Tastesense Salt. Kerry affirme que ses solutions Tastesense Salt délivrent le goût du sel et une saveur umami riche, sans ajout de sodium, en conservant les propriétés aromatiques essentielles et en reproduisant l'impact salé, le corps et la persistance en bouche.

- Mars 2024 : Sensient Flavors & Extracts a lancé SmokeLess Smoke, une gamme d'arômes naturels à étiquette propre couvrant toute la palette des notes fumées les plus populaires recherchées dans les produits culinaires gastronomiques. Selon l'entreprise, SmokeLess Smoke est disponible dans le monde entier pour répondre aux préférences réglementaires et gustatives.

- Mars 2023 : Tate & Lyle s'est associé à IMCD en tant que nouveau partenaire exclusif pour la distribution d'ingrédients au Brésil. L'objectif de ce nouveau partenariat est d'élargir l'offre de Tate & Lyle en solutions de sucrage, de texture, de stabilisation et de fortification aux secteurs alimentaire, des boissons, de la nutrition et des compléments alimentaires au Brésil.

Périmètre du rapport sur le marché des additifs alimentaires en Amérique du Sud

Le marché des additifs alimentaires en Amérique du Sud est segmenté par type en conservateurs, édulcorants, émulsifiants, agents anti-agglomérants, enzymes, hydrocolloïdes, arômes et exhausteurs de goût alimentaires, colorants alimentaires et acidulants alimentaires. L'étude fournit également une analyse du marché des additifs alimentaires dans les marchés émergents et établis à travers la région Amérique du Sud, notamment le Brésil, l'Argentine et le reste de l'Amérique du Sud.

| Conservateurs |

| Édulcorants en vrac |

| Substituts du sucre |

| Émulsifiants |

| Agents anti-agglomérants |

| Enzymes |

| Hydrocolloïdes |

| Arômes et exhausteurs de goût alimentaires |

| Colorants alimentaires |

| Acidulants |

| Sec |

| Liquide |

| Naturel |

| Synthétique |

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Viandes et produits carnés |

| Soupes, sauces et assaisonnements |

| Autres applications |

| Brésil |

| Argentine |

| Chili |

| Reste de l'Amérique du Sud |

| Par type de produit | Conservateurs |

| Édulcorants en vrac | |

| Substituts du sucre | |

| Émulsifiants | |

| Agents anti-agglomérants | |

| Enzymes | |

| Hydrocolloïdes | |

| Arômes et exhausteurs de goût alimentaires | |

| Colorants alimentaires | |

| Acidulants | |

| Par forme | Sec |

| Liquide | |

| Par source | Naturel |

| Synthétique | |

| Par application | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Boissons | |

| Viandes et produits carnés | |

| Soupes, sauces et assaisonnements | |

| Autres applications | |

| Par géographie | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des additifs alimentaires en Amérique du Sud ?

Le marché est évalué à 11,54 milliards USD en 2026 et devrait atteindre 13,79 milliards USD d'ici 2031 à un TCAC de 3,62 %.

Quel type de produit détient la plus grande part de revenus aujourd'hui ?

Les édulcorants en vrac sont en tête avec 55,98 % de la part du marché des additifs alimentaires en Amérique du Sud en 2025.

Quel segment d'application se développe le plus rapidement ?

Les produits laitiers et desserts devraient croître à un TCAC de 5,41 % jusqu'en 2031, dépassant les autres segments.

Quels problèmes réglementaires influencent le plus la demande ?

Le renforcement des lois sur l'étiquetage du sucre et le contrôle accru des conservateurs synthétiques poussent à la reformulation vers des produits à faible teneur en sucre et des alternatives de conservateurs à étiquette propre.

Dernière mise à jour de la page le: