Taille et part du marché des additifs pour carburants en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.23 Milliards de dollars |

| Taille du Marché (2026) | 2.34 Milliards de dollars |

| Taille du Marché (2031) | 2.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs pour carburants en Amérique du Nord par Mordor Intelligence

La taille du marché des additifs pour carburants en Amérique du Nord devrait passer de 2,23 milliards USD en 2025 à 2,34 milliards USD en 2026 et devrait atteindre 2,97 milliards USD d'ici 2031, à un TCAC de 4,88 % sur la période 2026-2031. Le renforcement de l'application des normes de propreté pour le diesel à très faible teneur en soufre (DTFTS) et l'injection directe d'essence (IDE), la pénétration rapide du diesel renouvelable et les technologies de dosage en temps réel redéfinissent les priorités de formulation. Les additifs de contrôle des dépôts dominent déjà le marché des additifs pour carburants en Amérique du Nord, et les limites plus strictes de la révision G TOP TIER+ publiées en 2025. Les applications diesel rattrapent leur retard à mesure que les flottes de poids lourds vieillissent, stimulant une demande plus forte pour les formulations de cétane et de lubrification. Parallèlement, les clauses de garantie des équipementiers faisant référence à la conformité des additifs élargissent l'écart de prix entre les produits certifiés et les produits génériques. L'intensité concurrentielle se situe à un niveau modéré, mais les formulateurs de niveau intermédiaire exploitent l'optimisation du taux de traitement par intelligence artificielle pour se tailler des niches à forte marge.

Points clés du rapport

- Par type de produit, les additifs de contrôle des dépôts ont dominé avec 33,11 % de la part du marché des additifs pour carburants en Amérique du Nord en 2025. Les agents antidétonants devraient progresser à un TCAC de 5,32 % jusqu'en 2031.

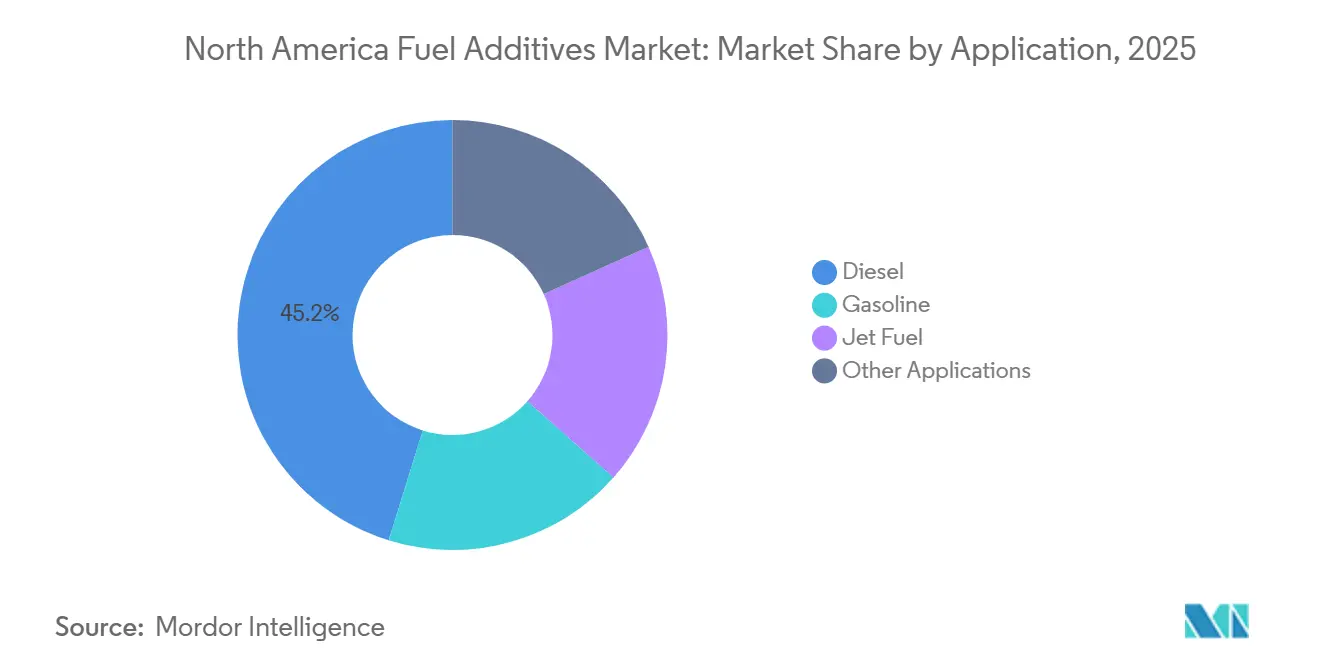

- Par application, l'essence représentait 45,21 % de la demande en 2025, tandis que le diesel devrait progresser à un TCAC de 4,96 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 85,59 % de la part des revenus en 2025 et devraient progresser à un TCAC de 4,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des additifs pour carburants en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mises à niveau des normes de propreté DTFTS et IDE | +1.20% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Demande après-vente liée au vieillissement du parc de moteurs à combustion interne | +1.50% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Compatibilité en substitution du diesel renouvelable et du carburant d'aviation durable | +0.90% | États-Unis (Californie, Pacifique Nord-Ouest) | Moyen terme (2-4 ans) |

| Formulations d'additifs liées à la garantie des équipementiers | +0.70% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Systèmes de dosage en temps réel assistés par intelligence artificielle aux pompes de détail | +0.40% | États-Unis (régions pilotes) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mises à niveau des normes de propreté DTFTS et IDE

Des directives plus strictes sur le DTFTS et l'IDE remodèlent la chimie des additifs. En 2025, la révision G TOP TIER+ est entrée en vigueur, réduisant les dépôts admissibles sur les soupapes d'admission pour les moteurs à essence accordés sur la plateforme turbo GM LHU. Le HiTEC 65522 GPA d'Afton Chemical, lancé en août 2025, a démontré une réduction significative des dépôts lors de tests sur 10 000 miles, mettant en évidence la supériorité des squelettes polyétheramine par rapport aux amines polyisobutylène traditionnelles[1]Afton Chemical, "Bulletin HiTEC 65522 GPA," aftonchemical.com . La norme ASTM D6201 a été révisée pour mieux simuler les cycles de fonctionnement stop-démarrage. L'OLOA 55520 de Chevron Oronite satisfait déjà aux exigences de la méthode en cours d'élaboration, combinant des modificateurs de friction avec des détergents résistant aux taux élevés de recirculation des gaz d'échappement. Ces avancées raccourcissent les cycles de vie des additifs, incitant les formulateurs à investir dans des formulations de détergents adaptatifs garantissant des performances constantes dans les carburants renouvelables mélangés. Les fournisseurs qui réussissent à naviguer dans ces tests rigoureux en récoltent les bénéfices, en sécurisant des volumes précoces auprès des réseaux de service agréés par les équipementiers et en renforçant la fidélité à la marque auprès des distributeurs en aval.

Demande après-vente liée au vieillissement du parc de moteurs à combustion interne

À mesure que les véhicules vieillissent, le parc de véhicules légers américain a atteint un âge médian de plus de 12 ans. Cette tendance au vieillissement a engendré une base significative de moteurs fonctionnant sans protection intégrée du système d'alimentation en carburant. Les canaux de vente au détail et de commerce électronique pour les additifs pour carburants conditionnés à destination des consommateurs ont connu une croissance régulière. Notamment, les propriétaires de camionnettes diesel ont manifesté une nette préférence pour les mélanges monodose qui améliorent le cétane et la lubrification. Les tracteurs lourds de classe 8, dont l'âge moyen dépasse huit ans, ont stimulé une demande accrue d'améliorateurs d'écoulement à froid, essentiels pour garantir le bon fonctionnement du diesel à très faible teneur en soufre (DTFTS) lors des hivers rigoureux. Le Canada présente une tendance saisonnière encore plus prononcée ; dans ses provinces de l'Ouest, plus de 85 % du diesel hivernal est traité avec des abaisseurs de point d'écoulement. L'essor des canaux de bricolage, conjugué aux cycles de remplacement des équipements retardés, place le marché des additifs pour carburants en Amérique du Nord sur une trajectoire de croissance soutenue du marché après-vente.

Compatibilité en substitution du diesel renouvelable et du carburant d'aviation durable

Les performances des additifs traditionnels sont souvent perturbées par les mélanges d'huile végétale hydrotraitée (HVO) et de carburant d'aviation durable (SAF). La faible aromaticité de l'HVO diminue le pouvoir solvant des détergents, entraînant une formation accrue de précipités dans les réservoirs de stockage à des températures inférieures à 10 degrés Celsius. Le Kerojet 5000 de BASF a introduit des antioxydants phénoliques, prolongeant la durée de conservation du carburant aviation pour répondre aux cycles d'inventaire prolongés des compagnies aériennes. United Airlines s'est engagée à un approvisionnement annuel en SAF d'ici 2030, sous réserve de la certification de la compatibilité des annexes A7 et A8 de la norme ASTM D7566 par les fournisseurs d'additifs. Les additifs pour la dissipation statique, désormais requis en vertu de la norme ASTM D1655, représentent une opportunité de revenus annuels lucrative pour les producteurs certifiés. Par conséquent, l'utilisation croissante de mélanges renouvelables élargit le potentiel du marché pour les antioxydants spéciaux, les améliorateurs de lubrification et les modificateurs de conductivité.

Systèmes de dosage en temps réel assistés par intelligence artificielle aux pompes de détail

L'intelligence artificielle marque son empreinte sur les stations-service de détail. En 2025, Veeder-Root a testé le dosage en temps réel dans des stations pour camions au Texas et en Oklahoma, parvenant à réduire le surdosage d'additifs. Parallèlement, Additech a obtenu des financements pour exploiter l'apprentissage automatique, lui permettant de déduire les types de moteurs à partir des métadonnées des cartes de paiement et d'ajuster dynamiquement le dosage des détergents. Cependant, un défi majeur se profile : l'EPA fonctionne toujours sur la base de taux de traitement fixes, rendant l'approbation réglementaire difficile à obtenir. Si la flexibilité du dosage reçoit le feu vert, la consommation annuelle d'additifs pourrait connaître une baisse. Pourtant, les fournisseurs capables d'accorder des licences sur les algorithmes sont en mesure d'améliorer leurs marges sur contribution. Cette évolution représente à la fois un risque volumique et une potentielle hausse de rentabilité sur le marché des additifs pour carburants en Amérique du Nord.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de validation et de recherche et développement sur les taux de traitement | -0.80% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Chocs sur la chaîne d'approvisionnement en produits chimiques spéciaux | -0.60% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Cannibalisation des additifs par les carburants synthétiques sans soufre induite par la norme LCFS | -0.50% | États-Unis (Californie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de validation et de recherche et développement sur les taux de traitement

La mise sur le marché d'un nouvel additif exige 18 à 36 mois d'examen de la part des équipementiers et de l'EPA, accumulant souvent des dépenses considérables. Les acteurs de plus petite taille ressentent la pression, car la certification TOP TIER impose des tests moteur sur 10 000 miles sur trois plateformes, en plus des essais en flotte, un exploit qui met à rude épreuve leurs ressources. Des retards surviennent en raison de la disponibilité limitée des bancs d'essai conformes à la norme ASTM D6201, repoussant les délais de commercialisation jusqu'à neuf mois. En 2024, Dorf Ketal a abandonné une initiative de contrôle des dépôts en Amérique du Nord après n'avoir pas obtenu l'approbation de GM, entraînant une dépréciation substantielle. Chaque légère réduction de dose déclenche un cycle de reformulations, doublant effectivement les délais de recherche et développement et freinant les perspectives de croissance du marché des additifs pour carburants en Amérique du Nord.

Cannibalisation des additifs par les carburants synthétiques sans soufre induite par la norme LCFS

La norme californienne sur les carburants à faible teneur en carbone (LCFS) accélère l'adoption du e-diesel, qui nécessite un minimum d'additifs. Le projet pilote de Porsche au Chili produit du diesel Fischer-Tropsch, affichant un indice de cétane supérieur à 70 et une lubrification naturelle dans les limites de la norme ASTM D975, supprimant ainsi le besoin d'améliorateurs conventionnels. Les multiplicateurs de crédits LCFS ayant augmenté en 2025, les carburants synthétiques sont devenus compétitifs en termes de coûts[2]California Air Resources Board, "Programme LCFS," arb.ca.gov . L'adoption des e-carburants devrait avoir un impact significatif sur le marché du diesel en Californie et dans les régions voisines. À la lumière de ces évolutions, les fournisseurs sont invités à se tourner vers les antioxydants à valeur ajoutée et les dissipateurs statiques pour le carburant d'aviation durable (SAF) afin de compenser la demande déclinante pour les additifs traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le contrôle des dépôts en tête, les agents antidétonants en forte progression

Les additifs de contrôle des dépôts ont capté 33,11 % du marché des additifs pour carburants en Amérique du Nord en 2025. L'expansion de ce segment sur le marché des additifs pour carburants en Amérique du Nord est attribuée à un parc IDE plus important et à l'application de seuils TOP TIER+ plus stricts. Les détergents polyétheramine avancés, capables de résister à la dégradation thermique à des températures élevées de recirculation des gaz d'échappement, jouent un rôle central dans la prévention de la formation de carbone sur les couronnes de pistons. Les améliorateurs de cétane, bénéficiant des spécifications diesel améliorées du Mexique imposant un dosage de nitrate de 2-éthylhexyle, occupent la deuxième place en termes de revenus. D'autre part, bien que les additifs de lubrification subissent une compression des taux de traitement en raison de la protection supérieure contre l'usure de base de l'HVO, le volume global en gallons continue d'augmenter parallèlement aux objectifs de mélange de renouvelables.

Les agents antidétonants devraient enregistrer le TCAC le plus rapide de 5,32 % jusqu'en 2031. Les raffineurs indépendants, dépourvus de capacité d'alkylation ou d'isomérisation, se tournent de plus en plus vers des améliorateurs non métalliques. Par exemple, les sels d'ammonium quaternaire peuvent élever les indices d'octane de recherche de manière notable à faibles doses. La demande d'antioxydants est également en hausse, notamment dans les mélanges de biodiesel dépassant B20. Des formulations phénoliques-aminiques prolongent désormais significativement la durée de conservation. Dans l'Ouest canadien, les améliorateurs d'écoulement à froid commandent des prix premium. Les polymères connus pour réduire les points d'écoulement de manière substantielle y parviennent à des taux de traitement modestes.

Par application : l'essence domine, le diesel accélère

Les applications essence ont conservé une part de 45,21 % du marché des additifs pour carburants en Amérique du Nord en 2025, soutenues par un parc de véhicules légers. Cependant, les applications diesel sont en passe d'enregistrer le TCAC le plus élevé de 4,96 % jusqu'en 2031. Cette progression est alimentée par le vieillissement des flottes de classe 8 et la pénétration croissante de l'huile végétale hydrotraitée (HVO), qui génèrent de nouvelles demandes en chimie. D'ici 2031, le marché des additifs pour carburants en Amérique du Nord, spécifiquement lié au diesel, devrait croître. Cette croissance est largement attribuée à la demande d'améliorateurs de lubrification et de cétane, garantissant la conformité aux normes du diesel à très faible teneur en soufre (DTFTS). Bien que l'HVO pur pose des défis avec les limites de cicatrice d'usure de la norme ASTM D975, le R655 d'Infineum s'est taillé une part de segment notable en 2025, grâce à sa garantie de performance sur l'ensemble du spectre des mélanges renouvelables.

Le carburant aviation, bien qu'il représente une part plus faible des revenus, bénéficie des engagements des compagnies aériennes envers le carburant d'aviation durable (SAF). Par exemple, United Airlines devrait avoir besoin de dissipateurs statiques et d'inhibiteurs de givrage annuellement d'ici 2030. Pendant ce temps, d'autres secteurs comme les applications marines et hors route ont stagné, principalement en raison de la tendance à l'électrification des petits moteurs. Dans une perspective plus large, à mesure que l'adoption des renouvelables s'élargit, on observe un changement notable dans le mix produit. L'accent se déplace des formulations de lubrification axées sur le volume vers des formulations à plus forte valeur ajoutée, centrées sur les antioxydants et la conductivité.

Analyse géographique

Les États-Unis dominent le marché des additifs pour carburants en Amérique du Nord, contribuant à hauteur de 85,59 % des revenus de la région en 2025 et devraient croître à un TCAC de 4,88 % jusqu'en 2031. En 2025, la norme LCFS de Californie a généré des crédits significatifs, la plupart provenant de mélanges de diesel renouvelable, nécessitant des formulations d'antioxydants et de lubrification sur mesure. En 2024, les réformes de l'EPA ont accéléré les approbations d'additifs, comme en témoigne l'obtention de l'autorisation de l'OLOA 55520 de Chevron Oronite dans un délai plus court. Les raffineries de la côte du Golfe, essentielles au paysage américain, répondent à une part significative de la demande nationale, tandis que l'usine de Geismar de BASF se distingue en fournissant une large part du succinimide de polyisobutylène du pays.

Le Canada, détenant une part de marché notable, s'est principalement développé grâce aux améliorateurs d'écoulement à froid et aux stabilisateurs de diesel renouvelable. Dans le cadre du Règlement sur les combustibles propres, le Canada impose une réduction des émissions de CO₂e par mégajoule d'ici 2030. Cette orientation vers les mélanges d'huile végétale hydrotraitée a entraîné une augmentation des doses d'antioxydants par rapport au diesel pétrolier. En 2024, Braya Renewable Fuels a démarré ses opérations à Terre-Neuve, produisant de l'huile végétale hydrotraitée, entièrement traitée avec le DODIFLOW de Clariant pour garantir l'opérabilité à des températures extrêmement basses. En raison des conditions météorologiques arctiques, les provinces de l'Ouest représentent la majorité du volume d'améliorateurs d'écoulement à froid au Canada.

Le Mexique, bien que détenant une part de marché plus faible, a affiché le taux de croissance le plus rapide. En 2024, PEMEX a relevé les minima de cétane, entraînant un dosage généralisé d'additifs. L'alignement des limites de soufre sur les normes DTFTS américaines a encore élargi le marché local des additifs de lubrification. En 2025, les préoccupations concernant la qualité irrégulière de l'essence à Mexico et à Monterrey ont stimulé une hausse des ventes après-vente en monodose.

Paysage concurrentiel

Le marché des additifs pour carburants en Amérique du Nord est modérément consolidé. Cela laisse une part significative aux formulateurs régionaux. En mars 2025, Chevron Oronite a renforcé sa fiabilité d'approvisionnement en inaugurant un entrepôt en France, réduisant efficacement les délais de livraison transatlantiques. Pendant ce temps, la déclaration de force majeure de BASF sur les expéditions de détergents en janvier 2025 a mis en évidence la fragilité de la chaîne d'approvisionnement, poussant certains de ses clients à rediriger des volumes partiels vers les concurrents Innospec et Lubrizol. L'activité en matière de brevets favorise de plus en plus les améliorateurs d'octane non métalliques et les agents de lubrification d'origine biologique. Notamment, SABIC a déposé des brevets liés à l'amélioration de l'indice d'octane de recherche entre 2024 et 2025, tandis que Croda a obtenu des droits sur des additifs de lubrification dérivés du colza, affichant des taux de traitement réduits de moitié par rapport aux produits conventionnels.

Le dosage assisté par intelligence artificielle et la compatibilité avec le carburant d'aviation durable (SAF) émergent comme des domaines de croissance potentiels. Le programme pilote de Veeder-Root a permis de réduire les déchets d'additifs, laissant entrevoir le potentiel d'amélioration de la rentabilité des innovations logicielles. À l'heure actuelle, seuls quelques fournisseurs ont obtenu les approbations ASTM D1655 pour les dissipateurs statiques, les positionnant avantageusement à mesure que la demande de SAF augmente. En témoignage d'un marketing ciblé, l'acteur de niche Hot Shot's Secret a enregistré une croissance en 2025 en ciblant les propriétaires de camionnettes diesel via les chaînes de stations pour camions. Cependant, des défis persistent ; la certification TOP TIER, dont le prix est significatif, constitue une barrière redoutable, protégeant les positions des acteurs établis.

Leaders du secteur des additifs pour carburants en Amérique du Nord

AFTON CHEMICAL

BASF

Chevron Oronite Company LLC

Innospec

The Lubrizol Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Lubrizol a annoncé la certification de sa gamme d'additifs pour carburants essence GA9100 répondant au seuil de performance TOP TIER+ mis à jour, soulignant des objectifs plus élevés en matière de détergence et de propreté des moteurs.

- Mars 2025 : Innospec Inc. a étendu sa capacité d'agents réducteurs de traînée à Pleasanton, Texas, ciblant les opérateurs de pipelines cherchant à augmenter le débit sans investissements en capital majeurs.

Périmètre du rapport sur le marché des additifs pour carburants en Amérique du Nord

Les additifs pour carburants sont des composés conçus pour améliorer la qualité et l'efficacité des carburants. Les additifs pour carburants sont ajoutés pour améliorer les performances, la fluidité, la résistance à la corrosion, la combustion propre et de nombreuses autres propriétés.

Le marché des additifs pour carburants est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en contrôle des dépôts, améliorateurs de cétane, additifs de lubrification, antioxydants, anticorrosion, améliorateurs d'écoulement à froid, agents antidétonants et autres types de produits. Par application, le marché est segmenté en diesel, essence, carburant aviation et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour les additifs pour carburants dans 3 pays de la principale région nord-américaine. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Contrôle des dépôts |

| Améliorateurs de cétane |

| Additifs de lubrification |

| Antioxydants |

| Anticorrosion |

| Améliorateurs d'écoulement à froid |

| Agents antidétonants |

| Autres types de produits |

| Diesel |

| Essence |

| Carburant aviation |

| Autres applications |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Contrôle des dépôts |

| Améliorateurs de cétane | |

| Additifs de lubrification | |

| Antioxydants | |

| Anticorrosion | |

| Améliorateurs d'écoulement à froid | |

| Agents antidétonants | |

| Autres types de produits | |

| Par application | Diesel |

| Essence | |

| Carburant aviation | |

| Autres applications | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des additifs pour carburants en Amérique du Nord d'ici 2031 ?

Le marché devrait enregistrer 2,34 milliards USD en 2026 et atteindre 2,97 milliards USD d'ici 2031 sur une trajectoire de TCAC de 4,88 %.

Quelle catégorie de produits domine les revenus ?

Les additifs de contrôle des dépôts détenaient une part de 33,11 % en 2025 et conservent la première position jusqu'en 2031.

Pourquoi le diesel est-il l'application à la croissance la plus rapide ?

Le vieillissement des flottes de poids lourds et le recours accru au mélange de diesel renouvelable génèrent une demande supplémentaire pour les formulations de cétane et de lubrification, propulsant les additifs diesel à un TCAC de 4,96 %.

Qu'est-ce qui stimule la croissance des agents antidétonants ?

Les raffineurs de plus petite taille adoptent des améliorateurs d'octane non métalliques répondant aux spécifications ASTM D4814 sans nouvelles unités d'alkylation, générant un TCAC de 5,32 %.

Dernière mise à jour de la page le: