Taille et part du marché du fret aérien en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

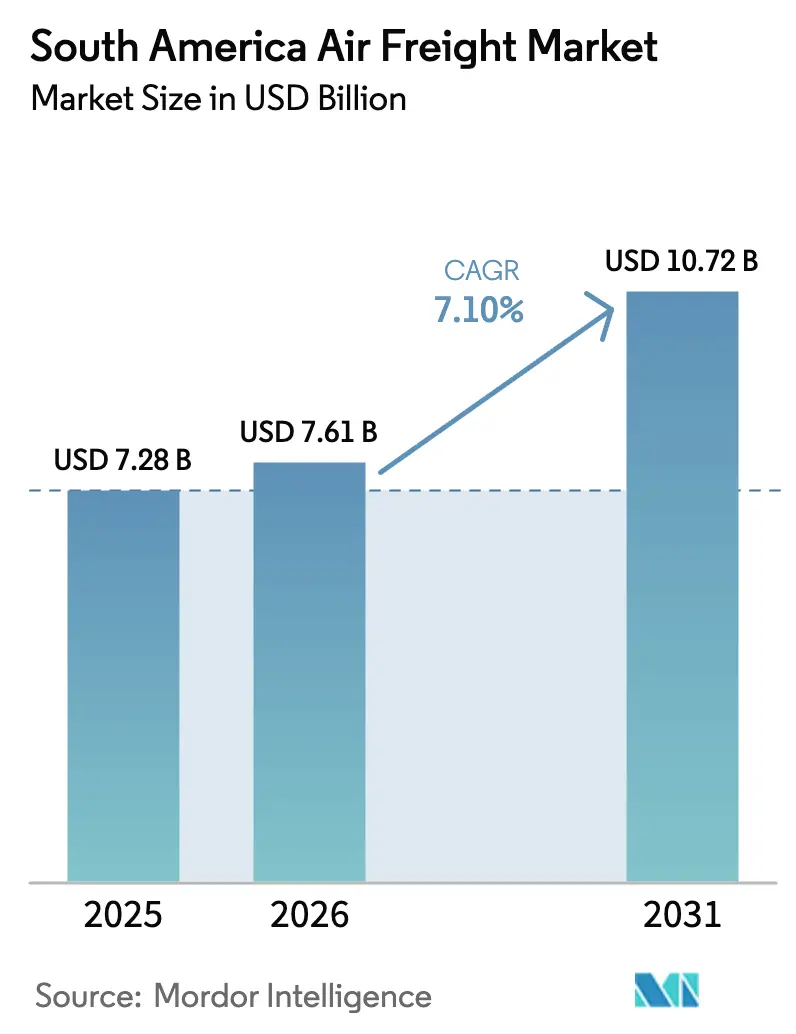

| Taille du marché de l'année de base (2025) | 7.28 Milliards de dollars |

| Taille du Marché (2026) | 7.61 Milliards de dollars |

| Taille du Marché (2031) | 10.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret aérien en Amérique du Sud par Mordor Intelligence

La taille du marché du fret aérien en Amérique du Sud devrait passer de 7,28 milliards USD en 2025 à 7,61 milliards USD en 2026, pour atteindre 10,72 milliards USD d'ici 2031, avec un CAGR de 7,10 % sur la période 2026-2031.

L'expansion des portails douaniers à guichet unique, la hausse des volumes de colis issus du commerce électronique et un parc plus récent d'avions cargo convertis soutiennent une expansion structurelle, et non simplement cyclique, du marché du fret aérien en Amérique du Sud. Le Brésil représentait 46,47 % des revenus régionaux en 2025, tandis que le Pérou devrait enregistrer le CAGR le plus rapide, à 9,23 %, d'ici 2031, grâce à un nouveau terminal cargo à l'aéroport Jorge Chavez et à une forte progression des agro-exportations. Les expéditions internationales détenaient une part de 68,24 % en 2025, bien que les flux domestiques s'accélèrent à un rythme annuel de 8,41 % à mesure que Mercado Libre, Magazine Luiza et d'autres plateformes reproduisent des modèles de type Amazon en hub-and-spoke. Le transport de fret (Cargo/CEP) a contribué à hauteur de 44,81 % des revenus de service en 2025, mais d'autres services à valeur ajoutée se développent à un CAGR de 7,89 % à mesure que les expéditeurs paient des primes pour l'intégration des API douanières, l'assurance et la gestion des exceptions en temps réel.

Principaux enseignements du rapport

- Par service, le transport de fret représentait 44,81 % de la taille du marché du fret aérien en Amérique du Sud en 2025, tandis que les autres services à valeur ajoutée devraient enregistrer un CAGR de 7,89 % d'ici 2031.

- Par destination, les expéditions internationales représentaient 68,24 % de la part du marché du fret aérien en Amérique du Sud en 2025 ; les flux domestiques progressent à un CAGR de 8,41 % sur la période 2026-2031.

- Par type de transporteur, le fret en soute représentait 56,87 % de la taille du marché du fret aérien en Amérique du Sud en 2025, tandis que les avions cargo dédiés devraient croître à un CAGR de 7,63 % grâce aux ajouts d'A321 P2F et de 767 BCF.

- Par type de marchandise, le fret général représentait une part de 61,33 % en 2025, tandis que le fret spécial, incluant les produits pharmaceutiques et les batteries au lithium, est en passe d'atteindre un CAGR de 8,62 %.

- Par secteur d'utilisation finale, le commerce électronique et la vente au détail représentaient 30,92 % de la taille du marché du fret aérien en Amérique du Sud en 2025, et les denrées périssables et les produits frais sont les segments à la croissance la plus rapide avec un CAGR de 8,76 % d'ici 2031.

- Par zone géographique, le Brésil était en tête avec 46,47 % de la part du marché du fret aérien en Amérique du Sud en 2025, tandis que le Pérou affiche le CAGR le plus rapide de la région, à 9,23 %, d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du fret aérien en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des colis issus du commerce électronique transfrontalier | +1.3% | Brésil, Argentine, Chili, avec des retombées vers la Colombie et le Pérou | Court terme (≤ 2 ans) |

| Croissance rapide des exportations pharmaceutiques en chaîne du froid | +1.1% | Brésil, Chili, Colombie, avec des gains secondaires au Pérou et en Argentine | Moyen terme (2-4 ans) |

| Essor de la délocalisation de proximité de l'assemblage électronique | +0.6% | Brésil, Argentine, et dans une moindre mesure au Chili et en Colombie | Long terme (≥ 4 ans) |

| Mise en œuvre des systèmes douaniers à guichet unique | +0.9% | Brésil, Pérou, Colombie, Chili, et Argentine en retard | Court terme (≤ 2 ans) |

| Renouvellement du parc vers des avions cargo économes en carburant | +0.8% | À l'échelle régionale, mené par LATAM, Azul, Avianca | Moyen terme (2-4 ans) |

| Expansion des zones franches autour des aéroports secondaires | +0.7% | Colombie, Uruguay, Chili ; émergent au Pérou et au Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des colis issus du commerce électronique transfrontalier

Les flux de colis nécessitant une livraison en 24 à 48 heures propulsent le marché du fret aérien en Amérique du Sud. Les ventes régionales de commerce électronique ont dépassé 190 milliards USD en 2025 et devraient franchir le cap des 200 milliards USD en 2026, avec une hausse des commandes transfrontalières à mesure que les acheteurs argentins, chiliens et colombiens s'approvisionnent auprès de marchands brésiliens[1]McKinsey & Company, "L'opportunité du commerce électronique en Amérique latine," mckinsey.com. Mercado Libre a investi 13,2 milliards USD dans la logistique pour 2025, en contractant Azul Cargo et GOLLOG pour garantir une livraison en un jour sur les routes principales. Les pics saisonniers font basculer les colis des soutes passagers vers des avions cargo tels que l'A321 P2F d'Azul, qui réduit le transit routier de deux jours sur les corridors São Paulo-Brasília-Manaus. L'ensemble du marché du fret aérien en Amérique du Sud bénéficie de la densité constante que ces colis génèrent tout au long de l'année.

Croissance rapide des exportations pharmaceutiques en chaîne du froid

Il y a dix ans, les produits pharmaceutiques à l'exportation constituaient un segment de niche ; aujourd'hui, ils constituent le socle du transport de fret spécial sur le marché du fret aérien en Amérique du Sud. Le segment pharmaceutique brésilien en chaîne du froid réglementée devrait doubler pour dépasser 1 milliard USD d'ici 2030. Avianca Cargo a obtenu la certification IATA CEIV Pharma en 2024 et charge désormais des conteneurs à température active contrôlée qui génèrent des primes de rendement de 20 à 25 %. Des investissements similaires de LATAM et DHL créent un cercle vertueux : une manutention plus rigoureuse débloque des contrats plus importants, améliorant la qualité des revenus dans l'ensemble du secteur du fret aérien en Amérique du Sud.

Essor de la délocalisation de proximité de l'assemblage électronique vers l'Amérique du Sud

Les investissements directs étrangers dans la zone franche de Manaus au Brésil ont atteint 3,8 milliards USD en 2024. Bien que la plupart des unités finies restent destinées au marché intérieur, les flux entrants de semi-conducteurs et de batteries se font déjà par voie aérienne, et la fabrication incrémentale de circuits imprimés resserre les capacités sur les liaisons intra-régionales. La faiblesse de la demande argentine et le risque politique freinent encore la montée en puissance, limitant la contribution de la délocalisation de proximité au marché global du fret aérien en Amérique du Sud à environ +0,6 % sur le CAGR prévisionnel.

Mise en œuvre des systèmes douaniers à guichet unique

La numérisation des douanes comprime les délais de porte à porte qui atténuaient auparavant l'avantage du transport aérien. Le système Siscomex Remessa du Brésil dédouane les colis en 18 heures en moyenne. Le VUCE du Pérou a réduit les formalités d'exportation de 30 %, permettant aux myrtilles de Lima d'atteindre les rayons des États-Unis dans les 36 heures suivant la récolte. Combinées, ces améliorations renforcent la compétitivité du marché du fret aérien en Amérique du Sud face aux options maritimes et terrestres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Goulets d'étranglement chroniques des infrastructures aéroportuaires | -0.9% | São Paulo, Lima, Santiago, Bogota, et Buenos Aires | Court terme (≤ 2 ans) |

| Volatilité des taux de change impactant les tarifs | -0.7% | Argentine, Brésil ; modérée en Colombie, Chili, Pérou | Court terme (≤ 2 ans) |

| Retards stricts liés aux inspections phytosanitaires et faunistiques | -0.5% | Chili, Pérou, Colombie, Équateur ; points d'entrée aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Forte répercussion du prix du carburéacteur sur les expéditeurs | -0.6% | À l'échelle régionale, plus marquée pour les petits transporteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement chroniques des infrastructures aéroportuaires

Les fermetures de pistes et la disponibilité limitée des aires de stationnement dans les principaux hubs sud-américains tels que Guarulhos (GRU), Lima (LIM), Santiago (SCL) et Bogota engendrent des retards persistants de 15 à 20 minutes pour les aéronefs en roulage, faisant augmenter les coûts de manutention au sol de 10 à 15 % dans un contexte d'infrastructures aéroportuaires déjà saturées. Par ailleurs, les travaux d'agrandissement du terminal cargo de l'aéroport international Jorge Chavez de Lima, attendus depuis longtemps, ont été reportés à 2027, limitant sévèrement la capacité à court terme d'absorber les volumes croissants de fret aérien malgré une expansion robuste de la demande sur le marché du fret aérien en Amérique du Sud.

Volatilité des taux de change impactant les tarifs

La dévaluation brutale de 54 % du peso argentin en décembre 2023 a contraint les transporteurs à repriser d'urgence leurs contrats clients en dollars tout en continuant à rémunérer leur personnel en pesos en rapide dépréciation, comprimant sévèrement les marges opérationnelles. De même, de fortes fluctuations du real brésilien ont entraîné une hausse de 12 % de la surcharge carburant au premier trimestre 2025, les préoccupations budgétaires ayant érodé la stabilité de la monnaie. Cette volatilité persistante des devises dans la région compromet la prévisibilité des marges et la planification à long terme dans l'ensemble du segment du marché du fret aérien en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les services à valeur ajoutée gagnent en dynamisme

Les services à valeur ajoutée couvrant le courtage en douane, l'assurance et le suivi en temps réel devraient afficher un CAGR de 7,89 %, surpassant la croissance du transport de fret d'ici 2031. Le transport de fret représentait encore 44,81 % de la part du marché du fret aérien en Amérique du Sud en 2025, mais la montée des exigences de conformité numérique incite les expéditeurs à opter pour des solutions intégrées coûtant 10 à 15 % de plus, mais éliminant la paperasse. La plateforme MyGTS de DHL, lancée à l'échelle régionale en 2024, se connecte directement aux API douanières du Brésil, du Pérou et de la Colombie, réduisant les formalités de dédouanement de 70 %[2]DHL Global Forwarding, "Plateforme MyGTS," dhl.com. La preuve de livraison électronique sur chaîne de blocs de Kuehne + Nagel, disponible en Argentine et au Brésil depuis 2025, accélère la confirmation de livraison de 2 heures, réduisant les cycles de facturation pour les produits pharmaceutiques sensibles au temps. Ces plateformes redéfinissent le marché du fret aérien en Amérique du Sud, le faisant passer d'un simple transport de marchandises à une logistique riche en visibilité.

Le transit de fret, bien que plus modeste que le transport, se consolide à mesure que les courtiers manuels quittent le marché sous la double pression de la dédouanement par API et des investissements informatiques intensifs en capital. Les acteurs mondiaux comme Expeditors et DSV captent les parts libérées en combinant le fret aérien avec le fret maritime et routier, ainsi que le transbordement, une approche attrayante pour les multinationales cherchant à se couvrir contre la volatilité du marché du fret aérien en Amérique du Sud.

Par destination : accélération des liaisons domestiques

Le transport aérien international reste dominant à 68,24 %, mais le fret aérien domestique devrait croître à un CAGR de 8,41 % à mesure que les attentes des consommateurs évoluent vers la livraison le lendemain, même sur les distances continentales du Brésil. L'A321P2F d'Azul Cargo offre 27 tonnes de charge utile, réduisant l'acheminement des produits électroniques de Manaus vers le marché du commerce électronique du Sud-Est de São Paulo à moins de 24 heures. En 2025, la flotte d'avions cargo 737-800 BCF dédiés de GOLLOG pour Mercado Libre s'est élargie à huit appareils, aidant l'unité à transporter plus de 170 000 tonnes de fret dans l'année, soit environ 12,4 % de tonnage supplémentaire par rapport à 2024. L'essor domestique élargit le marché du fret aérien en Amérique du Sud sans cannibaliser les corridors long-courriers, une dynamique à double moteur soutenant une utilisation stable de la flotte.

La demande internationale ancre toujours les rendements. Les avions cargo 767 de LATAM affichent des taux de remplissage supérieurs sur les liaisons Brésil-États-Unis, tandis que les exportations chiliennes de cerises et de saumon vers l'Asie dépendent des avions cargo en raison de la faible fréquence des vols passagers. Le réseau mixte permet aux transporteurs d'équilibrer la croissance domestique avec la volatilité du commerce mondial, renforçant la résilience du marché du fret aérien en Amérique du Sud.

Par type de transporteur : les avions cargo gagnent des parts de marché

La capacité en soute contrôlait 56,87 % du tonnage total en 2025, mais sa part s'érodera à mesure que les gros-porteurs passagers restent en deçà des niveaux d'avant 2020. Les avions cargo dédiés, dont la croissance est prévue à un CAGR de 7,63 %, comblent le déficit, notamment lors des pics de fleurs pour la Saint-Valentin et la fête des Mères à Bogota. Les A330-200F et A330 P2F d'Avianca ont traité plus de 100 000 tonnes de fleurs colombiennes en 2025. L'essor des avions cargo garantit la régularité des horaires, essentielle pour les denrées périssables haut de gamme et l'ensemble du marché du fret aérien en Amérique du Sud.

Les soutes prospèrent néanmoins sur les denses liaisons Brésil-États-Unis où les vols passagers en gros-porteurs ont repris tôt. Les importateurs de vêtements et d'électronique sensibles aux prix acceptent souvent la priorité moindre des soutes, préservant une part significative, mais qui n'est plus dominante, dans le secteur du fret aérien en Amérique du Sud.

Par type de marchandise : le fret spécial génère des rendements premium

Le fret général détenait une part de 61,33 % en 2025, mais le fret spécial devrait se développer à un CAGR de 8,62 % à mesure que les régulateurs renforcent les règles sur les batteries au lithium et que les fabricants de médicaments intensifient leurs exportations de biosimilaires. Avianca et LATAM utilisent des corridors certifiés CEIV avec des moniteurs de température IoT, facturant des primes de 20 à 25 % qui améliorent les rendements moyens sur l'ensemble du marché du fret aérien en Amérique du Sud. Les transports d'animaux vivants concernent principalement le bétail de race et les géniteurs d'aquaculture ; ils favorisent également les transporteurs disposant de personnel formé et de stalles spécialisées, offrant une autre niche protégée.

Le fret général reste essentiel pour la densité des volumes. Les colis du commerce électronique, les textiles et les pièces automobiles remplissent la capacité quotidienne ; cependant, la concurrence tarifaire érode les marges. Pour se couvrir, les transporteurs donnent la priorité au fret spécial sur les liaisons principales, accordant l'espace excédentaire aux transports banalisés, un équilibre qui maintient la rentabilité du marché du fret aérien en Amérique du Sud.

Par secteur d'utilisation finale : les denrées périssables mènent la courbe de croissance

Les denrées périssables et les produits frais mèneront le marché du fret aérien en Amérique du Sud, avec un CAGR de 8,76 % d'ici 2031. Bien que les colis du commerce électronique aient détenu la plus grande part de revenus à 30,92 % en 2025, leur croissance se stabilise à mesure que les réseaux de distribution arrivent à maturité. L'essor des denrées périssables est porté par des exportations à haute valeur ajoutée. Le Chili a expédié 1,1 million de tonnes de fruits en 2023-24, dont 30 % par voie aérienne vers les principaux marchés mondiaux, tandis que les exportations péruviennes d'avocats et de mangues ont dépassé 1,7 milliard USD en 2025. Les fleurs de Colombie, les crevettes d'Équateur et le bœuf gastronomique d'Uruguay diversifient davantage le portefeuille de denrées périssables de la région.

Les segments de la fabrication et des hautes technologies restent cycliques, influencés par les mouvements de devises et les tendances du PIB régional, mais la demande de pièces automobiles en flux tendu continue de soutenir des opérations d'affrètement d'urgence à haut rendement.

Analyse géographique

Le Brésil, avec 46,47 % de la part du marché du fret aérien en Amérique du Sud en 2025, conserve sa primauté grâce à sa seule échelle. Guarulhos investit 250 millions USD pour ajouter 50 000 m² d'espace d'entrepôt et huit postes d'avions cargo d'ici 2029[3]GRU Airport, "Expansion du fret," gru.com.br. Azul Cargo, qui s'appuie sur Amazon comme client ancre, revendique déjà 35 % de la charge utile domestique et, avec les 737-800 BCF de GOLLOG, fait du ciel intérieur brésilien le plus actif du marché du fret aérien en Amérique du Sud. Les turbulences monétaires restent un facteur opérationnel imprévisible, mais la demande continue du commerce électronique amortit l'exposition à la baisse.

Le Pérou affiche le CAGR le plus rapide de la région, à 9,23 %, d'ici 2031, l'expansion progressive du fret à Jorge Chavez augmentant la capacité de 40 % d'ici 2027. Le guichet unique VUCE a réduit les formalités d'exportation agro-alimentaire de 30 %, permettant aux myrtilles d'atterrir à Miami dans les 36 heures suivant la récolte. Des opérateurs privés de stockage frigorifique, dont DHL et Kuehne + Nagel, ont ouvert un espace de 5 000 m² à température contrôlée en 2025, élargissant le pipeline de denrées périssables du marché du fret aérien en Amérique du Sud.

Le resurfaçage de la piste à Santiago a réduit les créneaux pour avions cargo de 30 % au deuxième trimestre 2025, incitant LATAM Cargo à dérouter vers Iquique et Antofagasta. Néanmoins, les affrètements de cerises haut de gamme vers Shanghai, soutenus par une promesse de livraison en 72 heures, maintiennent le Chili au cœur du secteur du fret aérien en Amérique du Sud. Les améliorations du stockage frigorifique dans les ports maritimes pourraient faire basculer une partie des volumes vers la mer, mais les fruits de première qualité resteront transportés par voie aérienne.

Paysage concurrentiel

Une concentration modérée caractérise le marché du fret aérien en Amérique du Sud. Les cinq premiers transporteurs, LATAM Cargo, Azul Cargo, DHL Aviation, FedEx Express et UPS Airlines, détenaient ensemble une majorité des parts en 2025. Les 21 Boeing 767 BCF de LATAM ancrent les corridors Brésil-États-Unis et Chili-Europe et ont généré 1,2 milliard USD de revenus en 2023[4]LATAM Airlines Group, "Mise à jour pour les investisseurs," latamairlinesgroup.net. DHL, FedEx et UPS s'appuient sur leurs hubs propriétaires et leurs API douanières pour séduire les expéditeurs du commerce électronique et du secteur pharmaceutique, tandis que le partenariat d'Avianca Cargo avec Amazon renforce son attrait pour les colis transfrontaliers.

Les mouvements stratégiques s'orientent vers la numérisation. La plateforme MyGTS de DHL a enregistré un taux d'adoption de 40 % parmi les expéditeurs fin 2025, réduisant les délais de dédouanement de 25 %. Kuehne + Nagel a déployé sa preuve de livraison électronique sur chaîne de blocs dans six stations sud-américaines, accélérant les créances et réduisant les litiges. La différenciation par la chaîne du froid constitue un autre terrain de compétition : le Corridor Pharma de LATAM offre une traçabilité sur chaîne de blocs et des alertes de température en temps réel, remportant des contrats avec Roche, Pfizer et Novartis. La spécialisation dans les aéroports secondaires offre un espace de développement aux opérateurs de niche comme GOLLOG, Aerosucre et Sky Airline Cargo, qui privilégient la flexibilité de montée en puissance à l'échelle dans le marché du fret aérien en Amérique du Sud.

La discipline en matière de capital reste inégale. LATAM mise sur des 767 standardisés ; Avianca préfère un mix A330F/P2F ; Azul envisage des conversions de monocouloirs pour inonder les routes domestiques. Les intégrateurs financent plutôt les infrastructures au sol, élargissant la profondeur de service. La thèse d'investissement multi-pistes implique une concurrence durable, mais laisse suffisamment de marge pour les spécialistes régionaux qui maîtrisent la couverture des devises locales et les subtilités réglementaires dans le secteur du fret aérien en Amérique du Sud.

Leaders du secteur du fret aérien en Amérique du Sud

LATAM Cargo

Avianca Cargo

DHL Aviation

FedEx Express

Azul Cargo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Avianca Cargo et Amazon Air ont formé une alliance stratégique pour acheminer des colis via le hub d'Eldorado à Bogota, ajoutant de nouveaux secteurs cargo Colombie-Pérou et Colombie-Équateur.

- Février 2025 : Mercado Libre a alloué 13,2 milliards USD à la logistique, approfondissant ses partenariats aériens avec Azul Cargo et GOLLOG au Brésil.

- Décembre 2024 : DHL a ouvert un hub de chaîne du froid de 5 000 m² à l'aéroport de Santiago pour cibler le trafic de fruits et de produits pharmaceutiques.

- Décembre 2024 : Le nouveau terminal passagers de l'aéroport Jorge Chavez au Pérou a débuté ses premières opérations cargo ; un bâtiment cargo dédié sera mis en service progressivement d'ici 2027.

Périmètre du rapport sur le marché du fret aérien en Amérique du Sud

| Transport de fret (Cargo/CEP) |

| Transit de fret |

| Autres services à valeur ajoutée (courtage en douane, assurance, etc.) |

| Domestique |

| International |

| Fret en soute |

| Avion cargo |

| Fret général |

| Fret spécial |

| Commerce électronique et vente au détail |

| Fabrication et automobile |

| Santé et produits pharmaceutiques |

| Denrées périssables et produits frais |

| Hautes technologies et électronique |

| Autres |

| Argentine |

| Brésil |

| Chili |

| Pérou |

| Colombie |

| Reste de l'Amérique du Sud |

| Par service | Transport de fret (Cargo/CEP) |

| Transit de fret | |

| Autres services à valeur ajoutée (courtage en douane, assurance, etc.) | |

| Par destination | Domestique |

| International | |

| Par type de transporteur | Fret en soute |

| Avion cargo | |

| Par type de marchandise | Fret général |

| Fret spécial | |

| Par secteur d'utilisation finale | Commerce électronique et vente au détail |

| Fabrication et automobile | |

| Santé et produits pharmaceutiques | |

| Denrées périssables et produits frais | |

| Hautes technologies et électronique | |

| Autres | |

| Par pays | Argentine |

| Brésil | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur du fret aérien en Amérique du Sud d'ici 2031 ?

La taille du marché du fret aérien en Amérique du Sud devrait atteindre 10,72 milliards USD d'ici 2031, contre 7,61 milliards USD en 2026.

Quel pays connaît la plus forte expansion dans le fret aérien régional ?

Le Pérou devrait afficher un CAGR de 9,23 % d'ici 2031, porté par son nouveau terminal cargo à l'aéroport Jorge Chávez et la diversification de ses agro-exportations.

Quel type de marchandise génère la plus forte croissance de rendement ?

Le fret spécial, principalement les produits pharmaceutiques, les animaux vivants et les batteries au lithium, progressera à un CAGR de 8,62 %, avec des primes de 20 à 40 % par rapport au fret général.

Pourquoi les compagnies aériennes ajoutent-elles des avions cargo dédiés ?

La réduction des flottes de gros-porteurs passagers, combinée aux pics saisonniers liés aux denrées périssables, a incité les transporteurs à déployer des avions cargo convertis 767, A330 et A321 pour garantir la régularité des horaires et une plus grande flexibilité de charge utile.

Comment les fluctuations de devises affectent-elles les tarifs du fret ?

Les devises volatiles comme le peso argentin et le real brésilien incitent les transporteurs à raccourcir les durées des contrats et à augmenter les surcharges carburant, transférant le risque aux expéditeurs et resserrant les budgets.

Quelles améliorations technologiques sont les plus appréciées des expéditeurs aujourd'hui ?

Le suivi en temps réel, la preuve de livraison vérifiée sur chaîne de blocs et les liens API vers les systèmes douaniers à guichet unique réduisent les délais de dédouanement et offrent une visibilité de bout en bout qui génère des primes de service.

Dernière mise à jour de la page le: