Taille et part du marché du transport routier transfrontalier en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

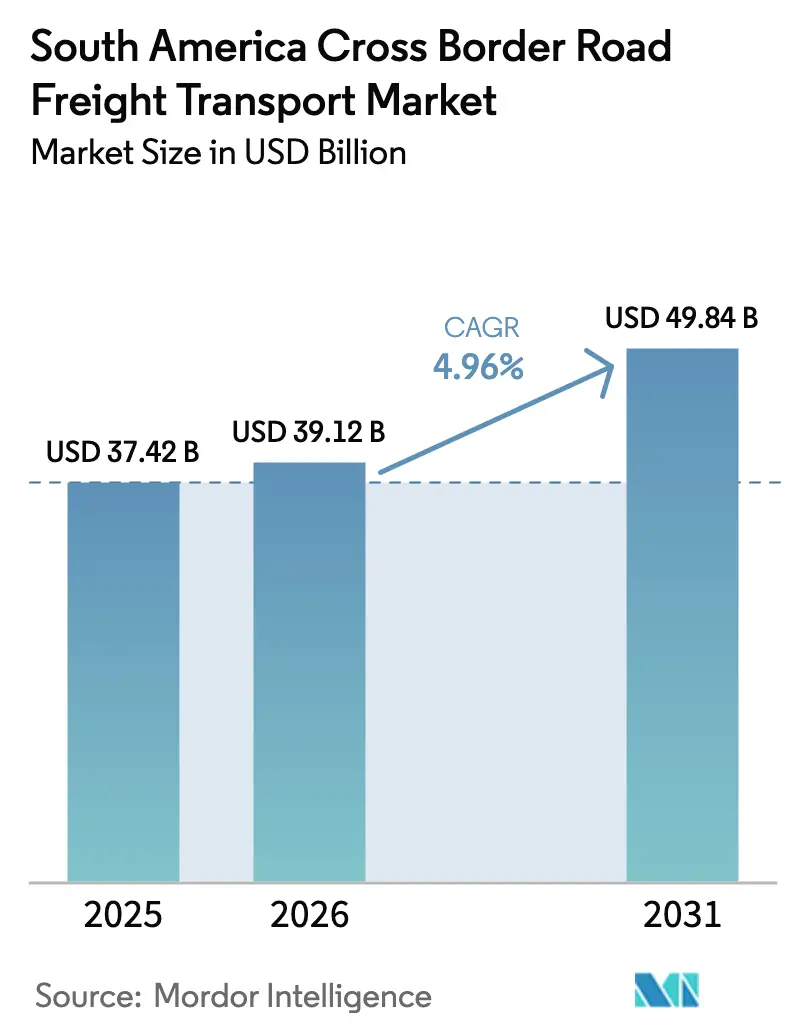

| Taille du marché de l'année de base (2025) | 37.42 Milliards de dollars |

| Taille du Marché (2026) | 39.12 Milliards de dollars |

| Taille du Marché (2031) | 49.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport routier transfrontalier en Amérique du Sud par Mordor Intelligence

La taille du marché du transport routier transfrontalier en Amérique du Sud devrait passer de 37,42 milliards USD en 2025 à 39,12 milliards USD en 2026 et atteindre 49,84 milliards USD d'ici 2031, avec un CAGR de 4,96 % sur la période 2026-2031.

La robustesse des flux de marchandises intra-MERCOSUR, la densité croissante des colis du commerce électronique et le développement des corridors du lithium accélèrent la demande de corridors de camionnage sous douane à travers le continent. Des concessions autoroutières d'une valeur de 180 milliards BRL (34,5 milliards USD) doublent les voies sur les routes fédérales critiques, réduisant les temps de transit São Paulo-Buenos Aires et améliorant l'utilisation des actifs pour les transporteurs longue distance. Des projets pilotes de guichet unique douanier numérique réduisent déjà les délais de dédouanement aux frontières de 40 %, encourageant les expéditeurs à acheminer les marchandises sensibles au temps par la route plutôt que par des alternatives côtières plus lentes. Par ailleurs, les plateformes de mise en relation de fret agrègent les chargements plus petits, réduisent les taux de kilomètres à vide et stimulent l'adoption de services de chargement partiel qui élargissent l'accès au marché du transport routier transfrontalier en Amérique du Sud.

Principaux enseignements du rapport

- Par secteur d'utilisateur final, l'industrie manufacturière a dominé avec 28,92 % de la part du marché du transport routier transfrontalier en Amérique du Sud en 2025, tandis que le commerce de gros et de détail progresse au CAGR le plus rapide de 5,61 % jusqu'en 2031.

- Par spécification de charge, le chargement complet a représenté 81,27 % de la taille du marché du transport routier transfrontalier en Amérique du Sud en 2025 ; le chargement partiel devrait se développer à un CAGR de 5,73 % jusqu'en 2031.

- Par conteneurisation, le fret non conteneurisé a représenté 84,41 % de la taille du marché du transport routier transfrontalier en Amérique du Sud en 2025, tandis que les mouvements conteneurisés devraient croître à un CAGR de 5,49 %.

- Par distance, les services longue distance ont capté 64,83 % de la part du marché du transport routier transfrontalier en Amérique du Sud en 2025, mais les corridors courte distance devraient progresser à un CAGR de 5,78 % à mesure que la délocalisation de proximité des opérations d'assemblage prend de l'ampleur.

- Par configuration de marchandises, les marchandises solides ont dominé avec une part de 75,85 % en 2025, tandis que les marchandises liquides progressent à un CAGR de 5,44 % grâce aux échanges de biodiesel et de dérivés pétroliers.

- Par contrôle de température, les chargements non réfrigérés représentaient 94,39 % des volumes de 2025, mais le fret sous température contrôlée croît à un CAGR de 5,57 % en raison du trafic pharmaceutique et de produits frais.

- Par pays, le Brésil représentait 45,26 % de la taille du marché du transport routier transfrontalier en Amérique du Sud en 2025, et le Pérou devrait être le marché national à la croissance la plus rapide avec un CAGR de 6,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du transport routier transfrontalier en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion rapide des flux commerciaux intra-MERCOSUR | +1.2% | Argentine, Brésil, Paraguay, Uruguay ; répercussions sur le Chili | Moyen terme (2-4 ans) |

| L'essor du commerce électronique stimule la camionnage de colis | +1.0% | Mondial, avec la plus forte intensité au Brésil, au Chili et en Colombie | Court terme (≤ 2 ans) |

| Mégaprojets d'autoroutes et de corridors (ex. : plan brésilien de 180 milliards BRL) | +1.3% | Brésil en cœur ; bénéfices secondaires en Argentine, zones frontalières du Paraguay | Long terme (≥ 4 ans) |

| Essor minier du triangle du lithium créant de nouveaux corridors | +0.8% | Zone tri-frontalière Chili, Argentine, Bolivie ; routes d'exportation vers les ports du Pacifique | Moyen terme (2-4 ans) |

| Interopérabilité numérique du guichet unique douanier | +0.7% | États membres du MERCOSUR ; extensions pilotes en Colombie, au Pérou | Moyen terme (2-4 ans) |

| Plateformes de mise en relation de fret réduisant les kilomètres à vide | +0.6% | Clusters urbains du Brésil et d'Argentine ; extension au Chili, à la Colombie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des flux commerciaux intra-MERCOSUR

L'accord UE-MERCOSUR, provisoirement en vigueur depuis fin 2024, élimine 91 % des droits de douane industriels, ce qui a immédiatement stimulé une hausse de 8,3 % du commerce intra-bloc à 47 milliards USD en 2025. Les expéditions transfrontalières hebdomadaires de composants automobiles relient désormais les fournisseurs argentins et les chaînes de montage brésiliennes, comprimant les coûts de stockage de 15 %. Les exportations de matières premières pour biodiesel du Paraguay remplissent la capacité de retour qui était auparavant vide, améliorant les taux d'utilisation des flottes. Les producteurs de pâte à papier d'Uruguay acheminent des marchandises conteneurisées via les ports argentins, formant des circuits triangulaires qui réduisent les trajets à vide. Les protocoles d'inspection harmonisés dans le cadre de l'accord permettent de gagner 12 heures au dédouanement à Paso de los Libres-Uruguaiana, le passage terrestre le plus fréquenté du bloc.

L'essor du commerce électronique stimule la camionnage de colis

Le commerce électronique en Amérique latine a progressé de 12,2 % en 2025, les commandes transfrontalières représentant 18 % de la valeur brute des marchandises. Le bras logistique de MercadoLibre a traité 1,2 million de colis transfrontaliers par mois et garantit une livraison en 48 heures entre São Paulo et les principales capitales du sud, grâce à 23 sites de traitement dédiés au marché du transport routier transfrontalier en Amérique du Sud. Falabella du Chili et Exito de Colombie ont mutualisé des chargements partiels, réduisant les coûts de fret par colis de 22 %. Le Marché numérique unique du MERCOSUR, opérationnel depuis 2025, a réduit les délais de documentation douanière à quatre heures, renforçant les mouvements de colis à délai défini. Des centres de tri autonomes pilotés à Foz do Iguaçu traitent les colis en 90 minutes, permettant des expéditions en fin de journée et améliorant le respect des promesses de livraison.

Mégaprojets d'autoroutes et de corridors

Le Brésil a mis aux enchères 180 milliards BRL (34,5 milliards USD) de concessions autoroutières sur 12 000 kilomètres, imposant le doublement des voies et le péage électronique, qui devraient réduire le temps de transit des camions São Paulo-Buenos Aires de 18 % d'ici 2028[1]Ana Mano, "Le Brésil met aux enchères 180 milliards BRL de concessions autoroutières," Reuters, reuters.com. CCR et Ecorodovias bitument 2 400 kilomètres dans le Mato Grosso do Sul et le Paraná, supprimant les détours saisonniers pour les transporteurs de céréales. L'Argentine a modernisé le corridor Neuquén-Temuco pour des engins de 60 tonnes au service des projets de schiste de Vaca Muerta. Le Chili a élargi la Route 5, augmentant le flux de camions de 35 % et réduisant les files d'attente aux portes des ports. La voie express à deux chaussées Bogotá-Buenaventura en Colombie effectue désormais le trajet andin-Pacifique en huit heures, ouvrant les couloirs équatoriens et péruviens aux exportateurs colombiens.

L'essor minier du triangle du lithium crée de nouveaux corridors

Le Chili, l'Argentine et la Bolivie contrôlaient 58 % des réserves mondiales de lithium et ont augmenté leurs volumes d'extraction de 27 % en 2025[2]Service géologique des États-Unis, "Résumés des produits minéraux 2026 – Lithium," usgs.gov . Les routes de transport depuis le Salar de Atacama au Chili jusqu'à Salta traversent les Andes à 4 000 mètres d'altitude, nécessitant des flottes spécialisées de transport lourd avec freinage auxiliaire et contrôles de descente liés au GPS. L'Argentine a délivré 14 nouveaux permis d'extraction et bitume des embranchements de la RN 40 vers le port de Rosario, intégrant la route dans le marché du transport routier transfrontalier en Amérique du Sud. La coentreprise bolivienne d'un milliard USD avec CATL a déjà lancé des appels d'offres pour le transport de 300 000 tonnes par an de matières premières. Un groupe de travail trinational unifie les normes de charge à l'essieu, prévenant les dommages aux chaussées et garantissant un service ininterrompu tout au long de l'année.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déficits d'infrastructure et forte proportion de routes non revêtues | -0.9% | Paraguay, Bolivie, Argentine rurale, nord du Brésil | Long terme (≥ 4 ans) |

| Procédures frontalières bureaucratiques et mesures non tarifaires | -0.7% | Tous les passages du MERCOSUR ; situation critique à Paso de los Libres, Foz do Iguaçu | Moyen terme (2-4 ans) |

| Lois de cabotage bloquant les alternatives de transport côtier | -0.5% | Zones côtières du Brésil, de l'Argentine et du Chili ; impact sur les corridors longue distance | Long terme (≥ 4 ans) |

| Volatilité du prix du diesel liée aux mandats sur les biocarburants | -0.6% | Brésil, Argentine (mandats sur le biodiesel) ; répercussions sur le Paraguay, l'Uruguay | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déficits d'infrastructure et forte proportion de routes non revêtues

Les tronçons non revêtus représentent 62 % du réseau paraguayen et 48 % du réseau bolivien, imposant des détours qui ajoutent jusqu'à 400 kilomètres et augmentent la consommation de carburant de 25 %[3]Personnel de la Banque mondiale, "Indice de performance logistique 2025," Banque mondiale, worldbank.org. Le corridor Transchaco en gravier du Paraguay limite les vitesses à 40 km/h et ferme pendant les périodes pluvieuses, bloquant les exportations de soja et augmentant le risque de transit. La seule route de soja revêtue de Bolivie est sujette aux glissements de terrain, immobilisant les camions jusqu'à 5 jours pendant la saison des pluies. La BR-163 partiellement revêtue du nord du Brésil oblige les transporteurs de céréales à faire la queue pendant des jours, portant les coûts logistiques à 85 USD par tonne contre 45 USD sur les routes praticables par tous les temps. La Banque interaméricaine de développement estime les besoins en investissements pour des mises à niveau praticables par tous les temps à 22 milliards USD, soit le triple des budgets d'infrastructure actuels.

Procédures frontalières bureaucratiques et mesures non tarifaires

Un passage typique au MERCOSUR implique 11 contrôles documentaires, ajoutant 28 heures de temps d'immobilisation total à Paso de los Libres-Uruguaiana, contre six heures au pont États-Unis-Canada. Le régime de licences d'importation de l'Argentine et les inspections en canal rouge du Brésil créent un délai tampon de 48 heures. Le Chili impose la fumigation de toutes les palettes en bois en provenance d'Argentine, ajoutant 150 USD et 24 heures par chargement. Les contrôles pharmaceutiques à l'INVIMA en Colombie peuvent prendre 72 heures, forçant les camions frigorifiques à tourner sur alimentation secteur et risquant des ruptures de la chaîne du froid. L'Indice de performance logistique 2025 de la Banque mondiale a noté l'administration frontalière sud-américaine à 2,6/5, soulignant les redondances de procédures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : l'industrie manufacturière en tête, le commerce de détail accélère

L'industrie manufacturière a généré 28,92 % de la part du marché du transport routier transfrontalier en Amérique du Sud en 2025, les composants en flux tendu circulant entre les usines automobiles brésiliennes et les fournisseurs de pièces argentins[4].JSL Relations investisseurs, "Rapport annuel 2025," jsl.com.br Le commerce de gros et de détail devrait afficher un CAGR de 5,61 % jusqu'en 2031, porté par les colis du commerce électronique transfrontalier qui s'appuient de plus en plus sur des centres de consolidation LTL sous douane. La taille du marché du transport routier transfrontalier en Amérique du Sud attribuable aux expéditions de détail devrait passer de 11,4 milliards USD en 2026 à 15,0 milliards USD en 2031, soulignant l'importance stratégique du positionnement des entrepôts omnicanaux. Par ailleurs, l'agriculture maintient une base de tonnage stable pendant les pics de récolte, nécessitant une capacité de pointe en trémies à céréales et en camions frigorifiques pour les fruits de mer à destination du Chili vers le Pérou. L'exploitation minière, le pétrole et le gaz dépendent des projets du triangle du lithium et de Vaca Muerta qui nécessitent des flottes certifiées ADR. Les matériaux de construction bénéficient du pipeline de concessions autoroutières du Brésil, tandis que les volumes pharmaceutiques, électroniques et de produits de grande consommation augmentent à mesure que les fabricants relocalisent à proximité pour neutraliser les incertitudes tarifaires.

La sensibilité aux prix diffère : l'industrie manufacturière et l'exploitation minière ont tendance à attribuer des contrats à long terme qui ancrent l'utilisation des flottes, tandis que le commerce de détail et les produits pharmaceutiques présentent une vélocité plus élevée mais des délais de livraison plus stricts. Les expéditeurs dans la mode rapide et l'électronique grand public se tournent vers des plateformes de chargement partiel pour flexibiliser la capacité sans s'engager sur des chargements complets. Les segments agriculture et construction privilégient les formats non conteneurisés, résistant aux options intermodales en raison des limitations des infrastructures de chargement. Dans toutes les catégories, la visibilité en temps réel et la conformité aux jalons deviennent des critères d'achat, obligeant les transporteurs à intégrer la télématique et les API avec les plateformes TMS des expéditeurs pour rester dans les pools de transporteurs préférés.

Par spécification de charge : le chargement complet domine, le chargement partiel progresse grâce à l'agrégation numérique

Le chargement complet a contribué à hauteur de 81,27 % du marché du transport routier transfrontalier en Amérique du Sud en 2025. Les expéditeurs de produits de base s'appuient sur des remorques dédiées pour le biocarburant, les céréales et le concentré de cuivre qui voyagent en point à point direct. Le chargement partiel, cependant, devrait afficher le CAGR le plus élevé de 5,73 % à mesure que les plateformes numériques de mise en relation de fret consolident les petites expéditions. La taille du marché du transport routier transfrontalier en Amérique du Sud générée par le LTL devrait dépasser 9 milliards USD d'ici 2031. Les applications numériques préchargent les données douanières, permettant un manifeste unique pour plusieurs expéditeurs qui réduit les frais administratifs de 30 % et accélère les sorties aux portiques.

Les opérateurs de chargement complet introduisent des outils semi-automatisés de planification de capacité qui allouent des kits de dépôt-reprise aux cours frontalières, réduisant les temps d'immobilisation. Les réseaux de chargement partiel investissent dans des plateformes de transbordement à Ciudad del Este, Foz do Iguaçu et Salta, qui acheminent les chargements de nuit et les décomposent en itinéraires de dernier kilomètre à l'aube. Le taux de remplissage des remorques de 92 % de MercadoLibre illustre la densité réalisable lorsque la transparence des données persuade les expéditeurs de mutualiser le fret. Le chargement complet reste dominant pour les marchandises dangereuses et les cargaisons périssables nécessitant une traçabilité mono-expéditeur. Néanmoins, l'écart de rentabilité entre le chargement complet et le chargement partiel à haute densité se réduit à mesure que les économies de carburant et de péage résultant de la réduction des kilomètres à vide s'accumulent pour les transporteurs qui adoptent une expédition collaborative basée sur des plateformes.

Par conteneurisation : le non conteneurisé prévaut mais l'intermodal progresse

Le trafic non conteneurisé contrôlait 84,41 % du marché du transport routier transfrontalier en Amérique du Sud en 2025, acheminant des céréales en vrac, du carburant et des machines hors gabarit. Les flux conteneurisés, bien que plus modestes, bénéficient d'un CAGR de 5,49 % à mesure que les corridors intermodaux rail-route arrivent à maturité. Les services porte-à-porte combinant des trains à double empilage avec des segments de premier et dernier kilomètre par camion réduisent les émissions de 40 % par tonne-kilomètre et ramènent le transit São Paulo-Buenos Aires à 72 heures, soit 24 heures de moins que les itinéraires purement routiers. Les scellés électroniques douaniers sur les conteneurs ISO obtiennent 82 % de dédouanement en voie verte, réduisant considérablement la fréquence des inspections. Les expéditeurs de céréales restent attachés aux remorques trémies qui alimentent les silos portuaires par gravité, tandis que les opérateurs de citernes évitent les coûts de location de conteneurs et les contraintes de nettoyage. Pourtant, l'électronique, l'habillement et les produits pharmaceutiques se tournent vers les conteneurs pour atténuer le risque de vol et améliorer le contrôle de l'humidité, signalant un potentiel intermodal supplémentaire au sein du secteur du transport routier transfrontalier en Amérique du Sud.

Les opérateurs non conteneurisés défendent leur part grâce à des actifs spécialisés, tels que des flottes de citernes avec systèmes de récupération des vapeurs et des plateaux adaptés aux cargaisons minières de forme irrégulière. Les mises à niveau des infrastructures qui étendent les routes d'accès pour charges lourdes vers les nouveaux gisements de lithium favorisent les engins à plateau ouvert. Les acteurs intermodaux misent sur les lignes ferroviaires concédées du Mato Grosso à Santos et d'Antofagasta à Mendoza qui ajouteront des créneaux de transport d'ici 2027. Les coûts de repositionnement des conteneurs restent une préoccupation, mais les accords bilatéraux de partage d'équipements entre transporteurs brésiliens et argentins réduisent les trajets de repositionnement à vide. Sur l'horizon de prévision, l'adoption des conteneurs se concentrera probablement sur les marchandises à haute valeur ajoutée et sensibles au vol, tandis que le fret non conteneurisé continuera de dominer les chaînes d'approvisionnement agricoles et énergétiques en vrac.

Par distance : la longue distance en tête, la courte distance s'accélère avec la délocalisation de proximité

Les trajets longue distance représentaient 64,83 % de la part du marché du transport routier transfrontalier en Amérique du Sud en 2025. La délocalisation de proximité, cependant, rapproche les usines d'assemblage et les centres de traitement des frontières, faisant enregistrer aux corridors courte distance le CAGR le plus rapide de 5,78 % jusqu'en 2031. Les villes proches des frontières telles que Ciudad del Este et Tacna fonctionnent désormais comme des pôles adjacents à la production, expédiant de l'électronique et des vêtements aux détaillants brésiliens et péruviens en un seul quart de travail de conducteur. Les trajets courte distance bénéficient de coûts d'hébergement minimaux et d'une meilleure conformité aux règles de 2024 sur les heures de service qui plafonnent la conduite continue à 10 heures.

Les transporteurs longue distance équipent leurs tracteurs de cabines couchettes et ajoutent des stations d'échange de conducteurs pour rester conformes tout en préservant les fenêtres de service. La différenciation des péages qui favorise les engins multi-essieux sur les nouvelles routes de concession rend les charges par kilomètre longue distance plus élevées, mais les économies d'échelle persistent pour les chargements complets de céréales et de minerais. Les flottes courte distance se tournent vers des camions plus petits et plus maniables capables de gérer les contraintes de livraison urbaine et les rotations rapides aux frontières. Les plateformes technologiques démocratisent l'accès à la capacité courte distance, affichant des tarifs spot en temps réel qui incitent les propriétaires-exploitants à accepter des missions intra-journalières. Les deux segments de distance coexisteront, mais la formation de capital s'oriente vers des flottes courte distance agiles pouvant s'intégrer de manière transparente dans les réseaux de traitement du commerce électronique.

Par configuration de marchandises : les marchandises solides dominent tandis que les marchandises liquides progressent avec les biocarburants

Les marchandises solides représentaient 75,85 % du chiffre d'affaires de 2025, reflétant la prédominance des céréales, des minéraux et des produits manufacturés dans les routes du transport routier transfrontalier en Amérique du Sud. Les marchandises liquides, principalement le biodiesel, le condensat de carburant et l'acide sulfurique, sont sur une trajectoire de CAGR de 5,44 % jusqu'en 2031, portées par l'évolution des mandats sur les biocarburants et les chaînes de traitement du lithium. Le mélange de biodiesel à 14 % du Brésil impose 1,2 million de tonnes d'importations argentines annuellement, remplissant des remorques-citernes conformes aux normes ADR. Les citernes d'acide sulfurique circulent vers le nord depuis les fonderies péruviennes vers les raffineries chiliennes, comblant le déséquilibre directionnel qui affectait autrefois les transporteurs.

Les expéditeurs de marchandises solides privilégient une utilisation élevée du volume et adoptent des systèmes à plateau surbaissé pour les équipements miniers, tandis que les opérateurs de marchandises liquides font face à des intervalles de recertification plus stricts et à des règles de sécurité de jaugeage qui réduisent la charge utile nette. Les marges bénéficiaires pour les marchandises liquides sont compensées par des mécanismes de surcharge liés à la conformité aux matières dangereuses. Les transporteurs de marchandises solides intègrent des capteurs de pesage en mouvement pour éviter les pénalités en bord de route qui allongent les temps d'immobilisation. Dans l'ensemble, l'avancement des politiques de transition énergétique augmentera progressivement la part des marchandises liquides, mais le fret solide conservera sa primauté en raison du profil d'exportation à dominante agricole et minière du continent.

Par contrôle de température : les chargements ambiants dominent, la chaîne du froid se développe rapidement

Le fret ambiant l'emportait sur la chaîne du froid avec une part de 94,39 % en 2025. Pourtant, les corridors sous température contrôlée prévoient un CAGR de 5,57 %, portés par la reconnaissance mutuelle des certifications pharmaceutiques GDP et par les exportations de produits frais de la Vallée centrale du Chili vers les supermarchés brésiliens. JSL a investi 1,2 milliard BRL dans des tracteurs Euro VI et 2 400 remorques frigorifiques pour capter cette croissance. Les exportateurs de baies chiliennes utilisent des camions frigorifiques contrôlés par télématique qui signalent les écarts de 2 °C, réduisant les réclamations pour avaries.

Les opérateurs de chaîne du froid facturent des primes de 40 à 60 % pour couvrir le carburant des camions frigorifiques, l'amortissement des équipements et les audits de validation annuels. La rareté des flottes pousse l'utilisation des camions frigorifiques près de 95 % pendant les pics de récolte, entraînant des affrètements spot doublement courtés qui font monter les tarifs. Néanmoins, la convergence réglementaire dans le cadre de l'accord GDP de 2025 réduit les obstacles aux licences multi-États, abaissant les barrières à l'entrée pour les nouveaux acteurs de la chaîne du froid. Le fret ambiant restera dominant, mais les produits pharmaceutiques, le bœuf et les fruits à haute valeur ajoutée assureront une courbe de croissance structurellement plus élevée pour les services de chaîne du froid au sein du secteur du transport routier transfrontalier en Amérique du Sud.

Analyse géographique

Le Brésil a capté 45,26 % de la taille du marché du transport routier transfrontalier en Amérique du Sud en 2025, ancré par des clusters manufacturiers denses à São Paulo, Minas Gerais et Rio Grande do Sul. Les concessions autoroutières doublant les voies sur la BR-050 et la BR-116 élèveront encore davantage la part du Brésil en réduisant les coûts de transit vers l'Argentine, l'Uruguay et le Paraguay. La plateforme Siscomex du Brésil traite déjà 95 % des déclarations d'importation par voie électronique, ramenant le délai de dédouanement à quatre heures. L'échange de données en temps réel signifie que les expéditeurs brésiliens peuvent pré-dédouaner les cargaisons longue distance avant que les camions ne quittent les quais d'origine.

Le Pérou est le segment national à la croissance la plus rapide, avec un CAGR projeté de 6,18 %, rendu possible par 1,8 milliard USD d'expansions aux ports de Callao et Paita qui attirent les flux de cuivre andin et de biens de consommation. Les transports de concentré de cuivre depuis les mines de Cerro Verde et Las Bambas se connectent aux portes du Pacifique et aux services maritimes vers l'Asie, élevant la pertinence du Pérou pour le marché du transport routier transfrontalier en Amérique du Sud. Le guichet unique VUCE du Pérou interopère avec celui du Chili, réduisant les temps d'immobilisation Tacna-Arica à six heures.

Le programme 4G de la Colombie a réduit le temps Bogotá-Buenaventura à huit heures, ouvrant les couloirs équatoriens et péruviens aux exportateurs agro-industriels colombiens. Les frictions politiques limitent encore les flux avec le Venezuela, mais le service express Lima-Bogotá lancé par Ransa et Grupo TASA vise des cycles porte-à-porte de 72 heures qui pourraient débloquer de nouveaux corridors de commerce électronique transfrontalier. Le reste de l'Amérique du Sud, notamment le Paraguay, l'Uruguay et la Bolivie, a fourni 18 % du tonnage régional en 2025, bénéficiant de zones de libre-échange comme Ciudad del Este qui servent de points d'agrégation de colis pour les détaillants brésiliens.

Paysage concurrentiel

Le marché du transport routier transfrontalier en Amérique du Sud est modérément fragmenté, laissant une large place aux spécialistes de corridors. Les intégrateurs mondiaux DHL, DSV, Kuehne+Nagel, CEVA et GEODIS sécurisent des contrats automobiles et de haute technologie qui exigent des solutions intégrées air-mer-route, mais cèdent souvent les corridors en vrac à faible marge aux acteurs régionaux.

Les champions régionaux tels que Tegma, Andreani, SAAM, Agunsa et Ransa opèrent des modèles à faible intensité d'actifs qui sous-traitent à des propriétaires-exploitants pendant les saisons de pointe tout en maintenant des flottes dédiées certifiées ADR ou GDP pour les mouvements dangereux ou sous température contrôlée. Les perturbateurs numériques CargoX et Cargamos sous-cotent les courtiers traditionnels jusqu'à 18 % grâce à la tarification algorithmique et aux paiements instantanés aux transporteurs, forçant les acteurs établis à moderniser leurs infrastructures technologiques. La pénétration technologique diverge fortement : JSL équipe 78 % de ses tracteurs transfrontaliers de télématique de maintenance prédictive, tandis que les flottes de moins de 50 camions atteignent en moyenne 34 %, un écart de service que les multinationales signalent dans leurs tableaux de bord trimestriels des transporteurs.

Les restrictions de cabotage du MERCOSUR protègent les transporteurs nationaux de la concurrence étrangère mais limitent également leur évolutivité. L'impossibilité pour un tracteur immatriculé au Brésil de transporter du fret intérieur en Argentine réduit l'utilisation des allers-retours. Par conséquent, la consolidation transfrontalière reste contractuelle plutôt que basée sur des actifs, les intégrateurs s'appuyant sur des coentreprises et le partage de cours de dépôt pour approximer une couverture panrégionale. Des opportunités inexploitées abondent dans la logistique inverse pour les retours du commerce électronique, la livraison frigorifique du dernier kilomètre et les tableaux de bord de visibilité en temps réel adaptés aux expéditeurs PME sans plateformes TMS propriétaires.

Leaders du secteur du transport routier transfrontalier en Amérique du Sud

DHL Group

Ceva Logistics

DSV

JSL S.A.

Kuehne + Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : C.H. Robinson a étendu ses opérations transfrontalières en novembre 2025 avec plus de 450 000 pieds carrés ajoutés à El Paso, Texas, renforçant la logistique frontalière États-Unis-Mexique pour le fret automobile et de haute technologie.

- Avril 2025 : CEVA Logistics (CMA CGM) a signé un accord pour acquérir Borusan Tedarik, élargissant l'entreposage et le transport terrestre, principalement en Turquie avec des effets de réseau pour les connexions européennes.

- Avril 2025 : Log-In Intermodal (Brazil) a annoncé l'expansion de sa route de cabotage de Manaus en avril 2025, ajoutant un quatrième navire et augmentant la capacité du nord du Brésil de 30 %, en intégrant le transport routier via sa filiale Tecmar.

- Avril 2025 : DSV A/S a finalisé l'acquisition de DB Schenker en avril 2025, formant un acteur mondial majeur du transport avec des capacités de réseau renforcées susceptibles de bénéficier aux opérations sud-américaines grâce aux économies d'échelle.

Périmètre du rapport sur le marché du transport routier transfrontalier en Amérique du Sud

| Agriculture, pêche et sylviculture |

| Construction |

| Industrie manufacturière |

| Pétrole et gaz, exploitation minière et carrières |

| Commerce de gros et de détail |

| Autres |

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Non sous température contrôlée |

| Sous température contrôlée |

| Argentine |

| Brésil |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par secteur d'utilisateur final | Agriculture, pêche et sylviculture |

| Construction | |

| Industrie manufacturière | |

| Pétrole et gaz, exploitation minière et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Par spécification de charge | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Par conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Par distance | Longue distance |

| Courte distance | |

| Par configuration de marchandises | Marchandises liquides |

| Marchandises solides | |

| Par contrôle de température | Non sous température contrôlée |

| Sous température contrôlée | |

| Par pays | Argentine |

| Brésil | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché du transport routier transfrontalier en Amérique du Sud d'ici 2031 ?

Il devrait atteindre 49,84 milliards USD d'ici 2031.

Quel segment d'utilisateur final se développe le plus rapidement dans le transport routier transfrontalier en Amérique du Sud ?

Le commerce de gros et de détail croît à un CAGR de 5,61 %, porté par les colis du commerce électronique et le traitement omnicanal.

À quelle vitesse le fret routier conteneurisé croîtra-t-il par rapport aux marchandises non conteneurisées ?

Les mouvements conteneurisés devraient progresser à un CAGR de 5,49 %, dépassant le segment non conteneurisé encore dominant.

Quel pays est le marché à la croissance la plus rapide pour le transport routier transfrontalier en Amérique du Sud ?

Le Pérou devrait se développer à un CAGR de 6,18 % jusqu'en 2031, soutenu par des mises à niveau portuaires et la logistique des exportations de cuivre.

Quelle part du marché le chargement complet détenait-il en 2025 ?

Les services de chargement complet ont capté 81,27 % du chiffre d'affaires du marché en 2025.

Comment les plateformes numériques de mise en relation de fret influencent-elles la dynamique du marché ?

Des plateformes comme CargoX et Cargamos réduisent les taux de kilomètres à vide et les tarifs par kilogramme, accélérant l'adoption du LTL sur les principaux corridors régionaux.

Dernière mise à jour de la page le: