Taille et part du marché du fret aérien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 169.53 Milliards de dollars |

| Taille du Marché (2031) | 225.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret aérien par Mordor Intelligence

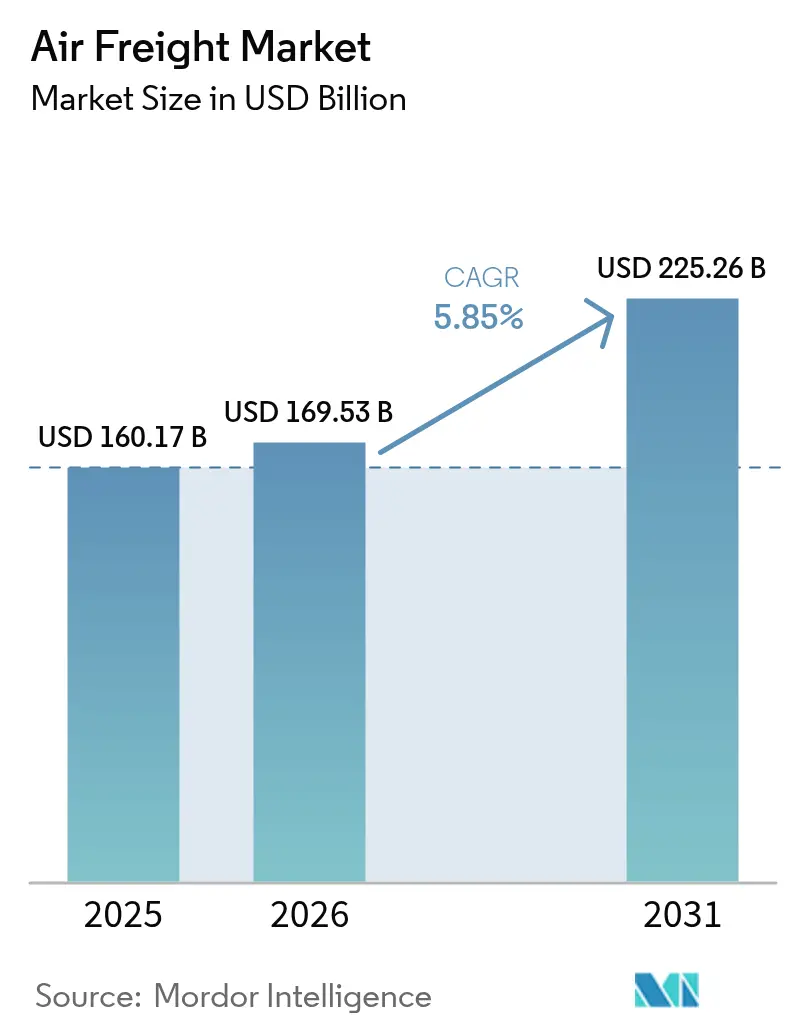

La taille du marché du fret aérien était évaluée à 160,17 milliards USD en 2025 et devrait croître de 169,53 milliards USD en 2026 pour atteindre 225,26 milliards USD d'ici 2031, à un TCAC de 5,85 % durant la période de prévision (2026-2031).

La hausse des volumes du commerce électronique transfrontalier, la reconfiguration en cours des chaînes d'approvisionnement et les besoins en chaîne du froid pharmaceutique constituent les principales forces à l'origine de cette expansion. Les compagnies aériennes rééquilibrent leurs capacités vers le fret spécialisé, tandis que les conversions d'avions passagers en avions cargo soutiennent une capacité de transport supplémentaire. L'élan réglementaire en faveur du carburant d'aviation durable et l'adoption de la tarification dynamique remodèlent les structures de coûts, mais la demande globale reste résiliente. La consolidation parmi les transitaires et les intégrateurs indique que l'échelle, la profondeur du réseau et la technologie sont essentielles pour maintenir un avantage concurrentiel sur le marché du fret aérien.

Principaux enseignements du rapport

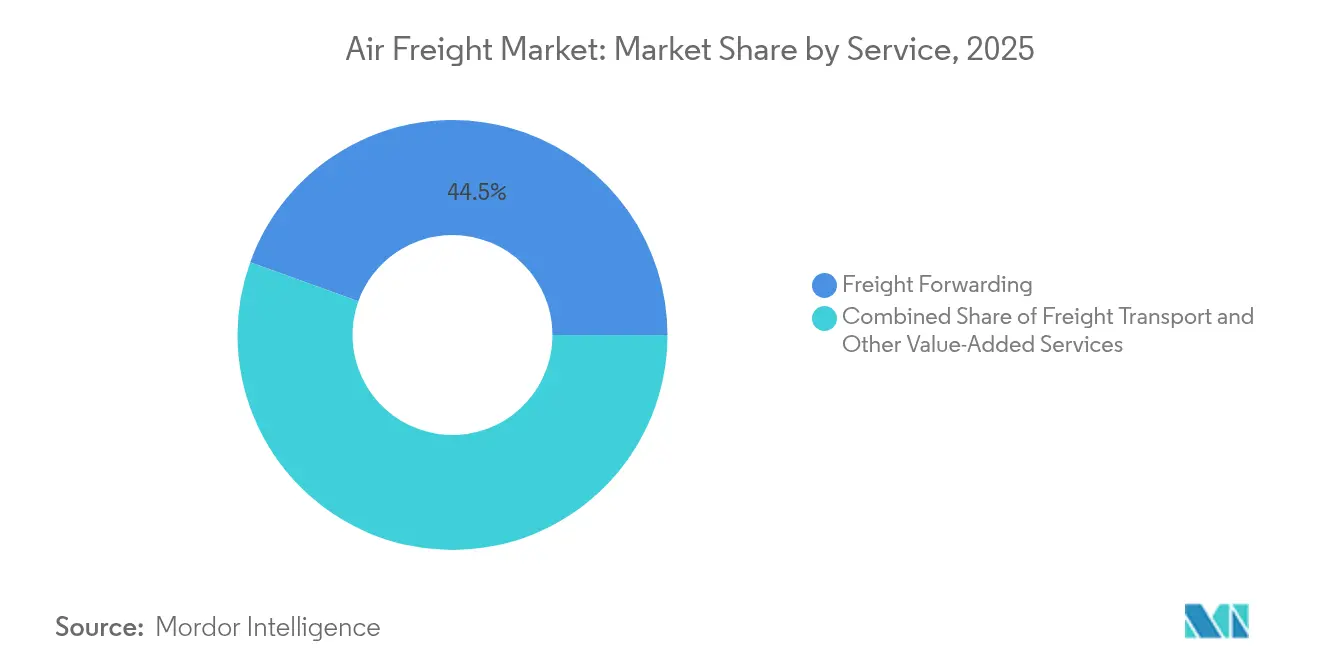

- Par service, le transport de fret devrait enregistrer une croissance de 5,02 % de TCAC jusqu'en 2031, tandis que le transit de fret représentait 44,50 % de la taille du marché du fret aérien en 2025.

- Par destination, le trafic national est projeté à un TCAC de 5,43 % jusqu'en 2031, bien que le service international ait contrôlé 83,50 % du volume 2025 au sein du marché du fret aérien.

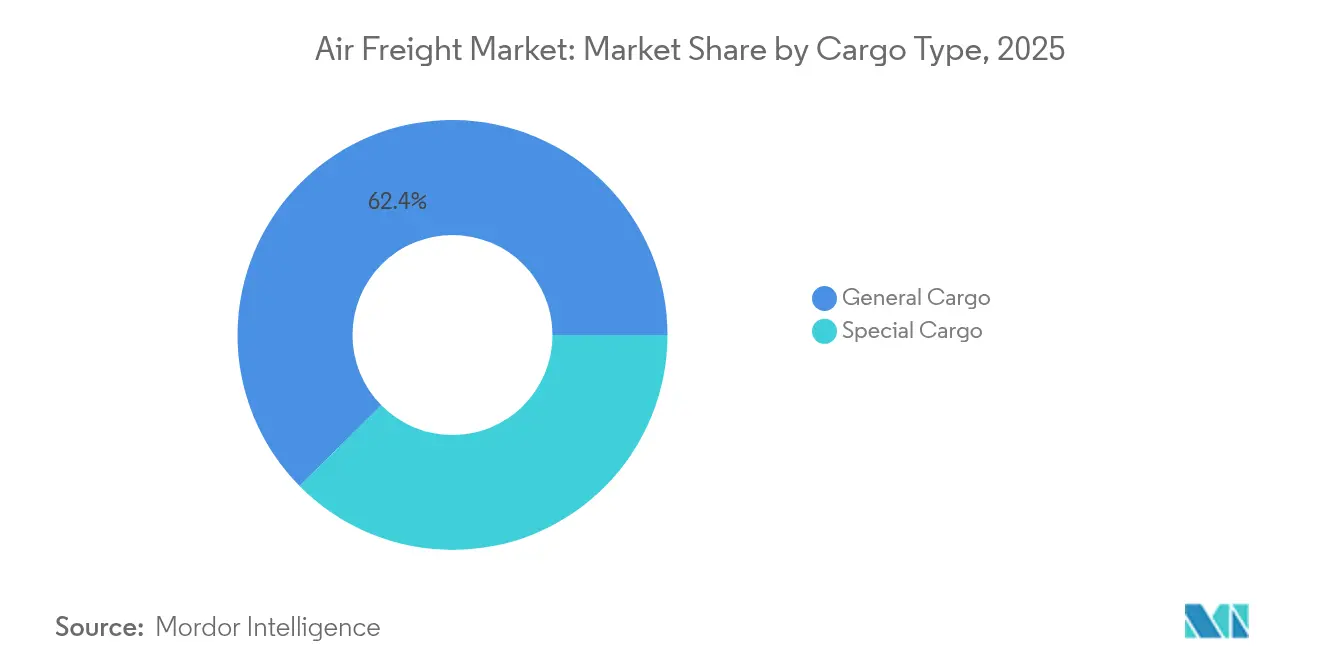

- Par type de marchandise, le fret spécial progresse à un TCAC de 4,73 % jusqu'en 2031, tandis que le fret général représentait 62,40 % de la taille du marché du fret aérien en 2025.

- Par utilisateur final, la fabrication & l'automobile détenait 28,70 % de la part du marché du fret aérien en 2025, mais le commerce électronique & la distribution affiche un TCAC de 5,22 % jusqu'en 2031.

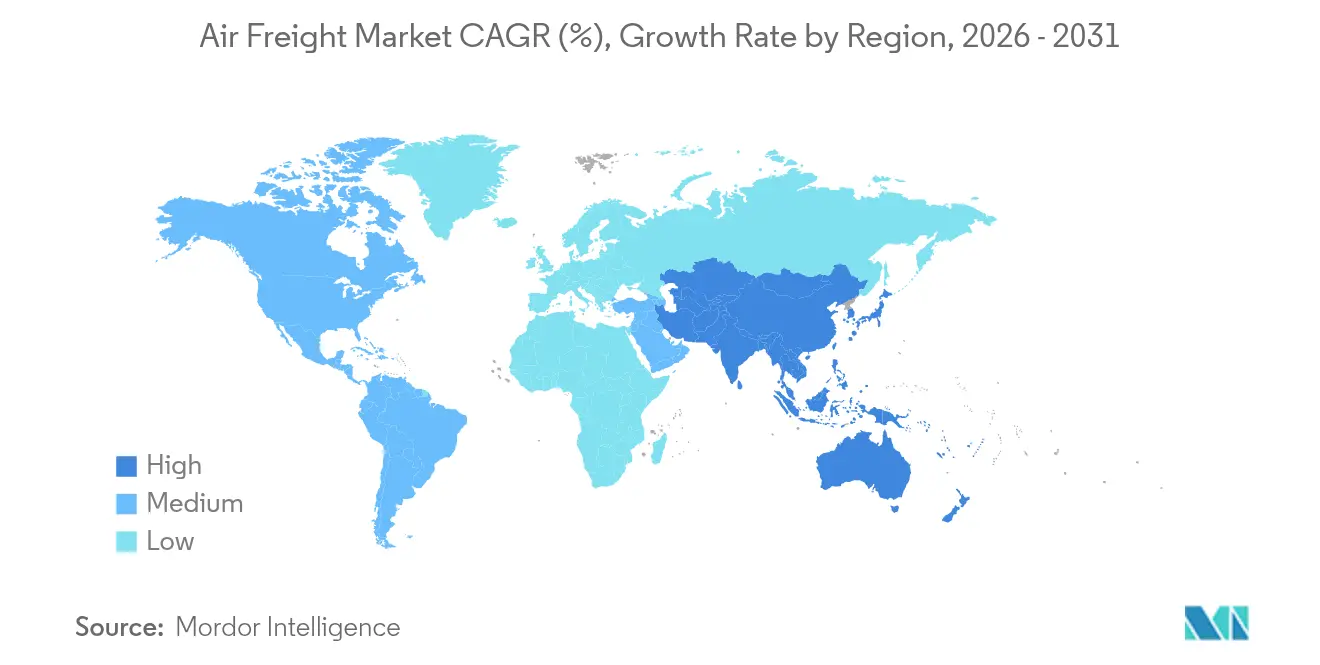

- Par géographie, l'Asie-Pacifique représentait 40,70 % de la part du marché du fret aérien en 2025 et progresse à un TCAC de 5,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du fret aérien

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des expéditions du commerce électronique transfrontalier | +1.8% | Mondial, avec une concentration sur les corridors Asie-Pacifique vers Amérique du Nord | Moyen terme (2-4 ans) |

| Besoins accélérés de la chaîne d'approvisionnement en électronique haute technologie | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Demande mondiale en chaîne du froid pharmaceutique | +0.9% | Mondial, avec un accent sur les routes à température contrôlée | Long terme (≥ 4 ans) |

| Reprise du commerce et urgence de la relocalisation de proximité | +1.1% | Amérique du Nord et Amérique latine, impact secondaire en Europe | Moyen terme (2-4 ans) |

| Conversions d'avions à fuselage étroit dédiés au fret | +0.7% | Mondial, avec un accent sur les routes intra-régionales | Moyen terme (2-4 ans) |

| Adoption de la tarification dynamique pilotée par l'IA | +0.5% | Mondial, porté par les grands transporteurs des marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des expéditions du commerce électronique transfrontalier

Le commerce de détail en ligne transfrontalier accélère des expéditions plus petites et plus fréquentes qui favorisent l'avantage de rapidité du fret aérien. Les compagnies aériennes reconfigurent la capacité en soute et programment des fréquences supplémentaires d'avions cargo pour soutenir les places de marché qui promettent une livraison en trois à cinq jours. De nouvelles routes transpacifiques reliant les zones de production en Asie aux centres de distribution au Mexique et aux États-Unis ont émergé, renforçant la densité du réseau et améliorant les taux de remplissage. La simplification des procédures douanières et la documentation électronique raccourcissent les délais de dédouanement, préservant la fiabilité du service. Les cycles promotionnels continus du commerce de détail créent une demande très volatile mais globalement en hausse, qui sous-tend la croissance du marché du fret aérien[1]Boeing Company, "Prévisions mondiales du fret aérien," boeing.com.

Besoins accélérés de la chaîne d'approvisionnement en électronique haute technologie

Les fabricants de semi-conducteurs en Asie du Sud-Est et au Mexique transportent désormais par avion des composants critiques vers les lignes d'assemblage final pour soutenir la fabrication en flux tendu. Les charges utiles contiennent souvent des micropuces à haute valeur dont le rapport poids/valeur justifie des tarifs aériens premium. Les compagnies aériennes ont introduit des protocoles de manutention spécialisés qui atténuent les risques d'électricité statique, de vibrations et d'humidité, protégeant ainsi l'intégrité des produits. La relocalisation de proximité depuis la Chine vers le Mexique crée des liaisons plus courtes et à plus haute fréquence qui remodèlent les structures de hubs et favorisent les conversions d'avions à fuselage étroit. Ces dynamiques renforcent le rôle stratégique du marché du fret aérien dans la continuité de l'approvisionnement en électronique[2]Emirates SkyCargo, "Emirates SkyCargo commande 5 Boeing 777F," skycargo.com.

Demande mondiale en chaîne du froid pharmaceutique

Les médicaments personnalisés, les produits biologiques et les vaccins nécessitent des plages de température strictes de 2 °C à 8 °C tout au long du transit. Les transporteurs certifiés dans le cadre du programme CEIV Pharma de l'IATA investissent dans des couvertures thermiques, des conteneurs actifs et une surveillance en temps réel qui génèrent des rendements premium. La supervision réglementaire de la FDA américaine et de l'Agence européenne des médicaments impose la traçabilité, favorisant des relations contractuelles à long terme avec les expéditeurs. La nature stable de la demande en soins de santé amortit les cycles de revenus, fournissant une charge de base prévisible pour les opérations d'avions cargo et renforçant les perspectives du marché du fret aérien[3]Japan Airlines, "Surcharge carburant sur les tarifs internationaux," jal.co.jp.

Reprise du commerce et urgence de la relocalisation de proximité

Les marques nord-américaines qui déplacent leur production plus près des marchés finaux s'appuient désormais sur les corridors aériens États-Unis–Mexique pour acheminer rapidement les biens intermédiaires. Les flux bidirectionnels soutiennent une utilisation équilibrée des aéronefs, ce qui réduit les coûts de repositionnement. Les incitations à l'investissement mexicaines et les réglementations favorables à la logistique amplifient le développement des hubs dans des aéroports tels que Querétaro et Monterrey. Ces routes raccourcissent les délais de transit par rapport à l'Asie et soutiennent le segment national des chaînes d'approvisionnement régionales, élargissant ainsi la base de clientèle du marché du fret aérien.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carburant et surcharges | -1.4% | Mondial, avec un impact plus élevé sur les routes long-courriers | Court terme (≤ 2 ans) |

| Réglementations sur les émissions de l'aviation | -0.8% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Contraintes de créneaux aéroportuaires dans les hubs secondaires | -0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de personnel de manutention au sol certifié | -0.7% | Mondial, aiguë dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carburant et surcharges

Le carburéacteur représente plus de 25 % des coûts d'exploitation. Les compagnies aériennes publient des tableaux de surcharges mensuels indexés sur les prix au comptant du kérosène, transférant la volatilité aux expéditeurs. Les mélanges de carburant d'aviation durable, rendus obligatoires dans l'UE à partir de 2025, coûtent deux à trois fois plus cher que le Jet-A-1 traditionnel et exercent une pression supplémentaire à la hausse. Certains transporteurs introduisent des frais « verts » spécifiques aux routes pour récupérer les dépenses supplémentaires, ce qui peut éroder la demande sensible aux prix. Une couverture efficace du carburant et le renouvellement d'une flotte économe en énergie sont essentiels pour protéger les marges sur le marché du fret aérien[4]Deutsche Lufthansa AG, "FAQ sur la surcharge environnementale," lufthansa.com.

Réglementations sur les émissions de l'aviation

Le CORSIA, le système d'échange de quotas d'émissions de l'UE et les engagements nationaux de neutralité carbone contraignent les transporteurs à plafonner ou à compenser leurs émissions de carbone. Les exploitants d'avions cargo plus anciens font face à des coûts de conformité plus élevés, accélérant les retraits de service et resserrant les capacités. Les investissements dans des avions cargo de nouvelle génération avec une consommation de carburant inférieure de 20 % atténuent l'exposition aux coûts mais nécessitent des capitaux substantiels. Les surcharges de durabilité augmentent les prix pour les expéditeurs, pouvant détourner le fret à faible rendement vers le transport maritime et freiner certaines routes au sein du marché du fret aérien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : influence du transit au milieu de l'élan du transport

Le transit de fret représente 44,50 % des revenus de 2025, reflétant des besoins complexes de coordination multimodale, bien que son rythme de croissance soit inférieur à celui du marché du fret aérien dans son ensemble, à 3,74 %. De nombreux transitaires proposent désormais des portails de réservation numérique et des moteurs douaniers qui renforcent la fidélisation des clients. Le sous-segment du transport de fret, couvrant les vols cargo dédiés et le transport express-colis-courrier, croît à un TCAC de 5,02 %, dépassant le transit alors que les expéditeurs recherchent des relations directes avec les transporteurs. Les nouveaux entrants sur le marché qui s'appuient sur des compagnies aériennes virtuelles légères en actifs et des accords de bloc d'espace grignotent la part des acteurs établis, mais les transitaires à service complet maintiennent leur pertinence grâce à la visibilité à valeur ajoutée et à l'assurance.

La numérisation brouille les frontières historiques : les transporteurs intégrés développent des bureaux de courtage, tandis que les transitaires affrètent des avions cargo lors des pénuries de capacité. Les grands expéditeurs exigent un contrôle de bout en bout, poussant les prestataires vers l'intégration verticale. Ces évolutions encouragent une différenciation concurrentielle en matière de technologie, de portée du réseau et de manutention spécialisée, qui sous-tend l'expansion soutenue du marché du fret aérien.

Par destination : échelle internationale versus vélocité nationale

Le trafic international représentait 83,50 % du tonnage de 2025, bénéficiant des flux commerciaux mondiaux et de l'économie des avions gros-porteurs. Les liaisons long-courriers d'Asie-Pacifique vers l'Amérique du Nord et l'Europe génèrent des taux de remplissage élevés et des rendements premium. Cependant, le TCAC de 5,43 % du fret aérien national dépasse la croissance internationale, la régionalisation stimulant le réapprovisionnement sur courte distance entre les usines relocalisées de proximité et les centres de consommation. Les promesses de livraison le jour même et le lendemain du commerce électronique accélèrent les réseaux d'avions cargo nationaux dédiés, notamment en Chine, en Inde et aux États-Unis.

La simplicité réglementaire, les horaires prévisibles et la pénétration croissante des colis express soutiennent les liaisons nationales. Les compagnies aériennes redéploient d'anciennes conversions à fuselage étroit pour acheminer des marchandises entre les villes secondaires, améliorant l'utilisation des aéronefs. La nature complémentaire de ces flux soutient des stratégies de flotte équilibrées et amortit la volatilité macroéconomique, renforçant la santé globale du marché du fret aérien.

Par type de transporteur : dominance des avions cargo avec résurgence du fret en soute

Les avions cargo ont assuré 55,60 % de la capacité de transport de 2025 et restent indispensables pour les marchandises surdimensionnées, dangereuses ou à température contrôlée. Les exploitants apprécient la flexibilité de chargement sur le pont principal et l'indépendance des routes par rapport aux horaires passagers. Cependant, à mesure que les RPK mondiaux se redressent, la capacité en soute se développe, conduisant à un TCAC de 4,22 % pour ce segment jusqu'en 2031. Les compagnies aériennes de réseau monétisent l'espace disponible en soute grâce à des outils sophistiqués de gestion des revenus qui intègrent les rendements passagers et cargo, améliorant la rentabilité globale.

Les conversions d'avions passagers en avions cargo fournissent une capacité rentable adaptée à la densité du commerce électronique sur les routes moyen-courriers. Plus de 50 % de la demande projetée en avions cargo jusqu'en 2043 provient de telles conversions, notamment les variantes A321-P2F et 737-800BCF. L'équilibre entre les flottes purement cargo et les réseaux en soute diversifie les risques, maintenant l'économie des routes sur l'ensemble du marché du fret aérien.

Par type de marchandise : volume général face à la prime du spécial

Le fret général, comprenant les biens de consommation et les pièces industrielles, représente encore 62,40 % du tonnage, bien que sa croissance soit inférieure à celle des segments de niche. La concurrence tarifaire est intense, et le transfert modal vers le maritime ou le ferroviaire se produit lorsque les rendements augmentent. Le fret spécial — produits pharmaceutiques, haute technologie, denrées périssables et marchandises dangereuses — progresse à un TCAC de 4,73 %, avec des tarifs 1,5 à 2,5 fois supérieurs à ceux du fret général. Les investissements dans la certification CEIV, les chaînes du froid dédiées et les salles sécurisées pour batteries au lithium différencient les transporteurs et génèrent des contrats fidèles.

Des réglementations plus strictes, telles que les mises à jour du Règlement sur les marchandises dangereuses de l'IATA concernant la manutention des batteries, augmentent les coûts de conformité mais renforcent les barrières à l'entrée. Les infrastructures spécialisées et le personnel qualifié améliorent l'assurance qualité, renforçant la réputation des transporteurs et élevant les normes de service globales sur le marché du fret aérien.

Par secteur d'utilisation final : leadership de la fabrication et essor du commerce électronique

La fabrication & l'automobile a maintenu une part de revenus de 28,70 % en 2025 en raison des flux de pièces en flux tendu et des pénalités élevées liées aux temps d'arrêt. Les constructeurs automobiles s'appuient sur des ponts aériens accélérés pour les composants critiques lors des perturbations de l'approvisionnement, assurant la continuité des lignes d'assemblage. Le commerce électronique & la distribution affiche le TCAC le plus rapide à 5,22 % grâce aux modèles d'expédition directe aux consommateurs qui privilégient la rapidité de transit sur le coût. Les détaillants intègrent des corridors aériens transfrontaliers dans leurs stratégies omnicanales, élargissant la disponibilité des produits et la portée clientèle.

La haute technologie & l'électronique, les soins de santé & la pharmacie, et les denrées périssables contribuent à des volumes premium diversifiés. Chaque segment exige des protocoles spécialisés qui génèrent des rendements supérieurs à la moyenne. Collectivement, ils renforcent la résilience du mix cargo, stabilisant les revenus des exploitants sur le marché du fret aérien.

Analyse géographique

L'Asie-Pacifique a dominé 2025 avec 40,70 % des revenus et devrait afficher un TCAC de 5,72 % (2026-2031), reflétant des écosystèmes manufacturiers denses, une croissance rapide des dépenses de consommation et l'expansion des réseaux express intra-régionaux. Les hubs stratégiques de Singapour, Hong Kong et Incheon relient les centres de production secondaires, renforçant la connectivité et la redondance du réseau. Les incitations gouvernementales à la croissance à court terme des capacités dans les aéroports indiens et d'Asie du Sud-Est élèvent davantage l'importance régionale.

L'Amérique du Nord est un contributeur significatif, soutenu par une demande nationale résiliente en colis et la relocalisation de proximité portée par le Mexique. L'allègement réglementaire américain sur l'utilisation des créneaux horaires face aux pénuries de personnel préserve la continuité du service dans les principales plateformes. Les niveaux d'échanges bilatéraux sous-tendent des CTK équilibrés, améliorant l'utilisation structurelle et soutenant la santé à long terme du marché du fret aérien.

L'Europe et le Moyen-Orient présentent des perspectives contrastées. Les transporteurs européens font face à des pressions sur les coûts liées à la conformité carbone, mais bénéficient d'un mix d'exportations à haute valeur et de flux pharmaceutiques solides. Les hubs du Moyen-Orient exploitent leur proximité géographique avec trois continents, réalisant un trafic de transbordement robuste. L'Afrique et l'Amérique du Sud restent plus modestes mais démontrent des opportunités dans la demande liée aux ressources et la pénétration croissante du commerce électronique.

Paysage réglementaire

Les opérations de fret aérien sont régies par des normes de sécurité mondiales, ainsi que par des exigences de sûreté et de conformité commerciale au niveau national. Les règles relatives aux marchandises dangereuses sont ancrées dans les Instructions techniques de l'OACI (Doc 9284), dont l'édition 2025-2026 intègre des mises à jour concernant les expéditions de batteries, et l'IATA a publié l'Addendum 1 à la 67e édition de la Réglementation sur les marchandises dangereuses, applicable au 1er janvier 2026, renforçant les dispositions et les exigences documentaires pour les expéditeurs, transitaires, agents de manutention et transporteurs.

Sur le plan commercial et sécuritaire, les États-Unis ont fait progresser le pré-contrôle des cargaisons entrantes via le programme Enhanced Air Cargo Advance Screening (ACAS) du U.S. Customs and Border Protection (CBP) : une règle finale provisoire, effective en novembre 2025, a ajouté des éléments de transmission de données et instauré une période de conformité éclairée d'un an. Parallèlement, les instruments de politique tarifaire et commerciale des États-Unis ont continué d'évoluer en 2026, notamment avec des modifications du chapitre 99 du HTSUS applicables au 24 février 2026, et une proclamation de la Maison Blanche de juillet 2026 concernant les importations d'aéronefs commerciaux et de pièces de moteurs liées à des considérations de sécurité nationale. Ces mesures accroissent l'intensité de la gestion de la conformité pour les flux de fret aérien transfrontaliers et les chaînes d'approvisionnement liées à l'aviation.

Analyse de la chaîne de valeur

La chaîne de valeur du fret aérien débute par l'origination et l'emballage des expéditions par les expéditeurs, puis se poursuit par le transport routier de premier kilomètre, l'acceptation des cargaisons à l'aéroport, le contrôle de sûreté et la manutention au terminal, y compris la constitution des ULD. Elle se poursuit avec le transport aérien longue distance utilisant la capacité du pont principal des avions cargos ou l'espace en soute des avions passagers. Les transitaires et intégrateurs opèrent au niveau de l'orchestration, en agrégeant les volumes, en organisant la capacité via des réservations ponctuelles ou des accords d'espace bloqué, et en gérant les déclarations douanières et de sûreté. De plus en plus, ils fournissent également la réservation numérique, le suivi et la gestion des exceptions, tandis que les agents d'escale, les aéroports et les fournisseurs de conteneurs spécialisés soutiennent l'exécution pour les cargaisons spéciales (pharmaceutique, périssable, marchandises dangereuses).

La capacité et la performance de service sont façonnées par des contraintes opérationnelles et la conception du réseau. Les pénuries de main-d'œuvre dans les grands hubs et les changements modaux induits par les perturbations ont accru le recours au fret aérien à échéance déterminée pour les marchandises à forte valeur et sensibles au facteur temps, tandis que les contraintes d'espace aérien et d'acheminement ajoutent de la complexité et des coûts à la planification. La consolidation du secteur de la commission de transport, illustrée par l'acquisition de DB Schenker par DSV finalisée en avril 2025, renforce les avantages d'échelle en matière d'approvisionnement, de capacité douanière et de contrôle de bout en bout. Les transporteurs et agents de manutention investissent également dans l'automatisation et les normes de données afin de réduire les frictions liées aux documents papier aux frontières.

Paysage concurrentiel

La concentration du marché est fragmentée. FedEx est en tête des CTK cargo, tandis que Qatar Airways, UPS et Emirates maintiennent des parts importantes avec des flottes diversifiées. L'acquisition de DB Schenker par DSV consolide le pouvoir du transit, présageant une concurrence d'échelle intensifiée. Les partenariats intégrés tels qu'Air France-KLM et CMA CGM combinent les atouts aériens et maritimes, offrant des solutions multimodales qui séduisent les expéditeurs mondiaux.

La technologie constitue un facteur de différenciation clé. Delta teste la tarification par IA générative ; Cathay déploie des tracteurs au sol autonomes ; Emirates investit dans des camions à hydrogène pour décarboner les segments premier et dernier kilomètre. La fidélisation du personnel et l'investissement dans la durabilité émergent comme des priorités stratégiques. Les exploitants capables d'intégrer des plateformes numériques, des initiatives vertes et des stratégies robustes en capital humain sont les mieux positionnés pour capter les gains futurs sur le marché du fret aérien.

Leaders du secteur du fret aérien

FedEx Corporation

Emirates SkyCargo

Qatar Airways Cargo

Delta Cargo

Cathay Pacific Cargo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour (i) de la modernisation des aéroports et des terminaux de fret, qui améliore le débit et la fiabilité pour les cargaisons spéciales et les flux de commerce électronique, et (ii) de la standardisation des données, qui réduit les frictions dans la réservation, la conformité et la visibilité des expéditions. Un espace de croissance porté par la capacité est visible dans les constructions et mises à niveau de grands hubs, notamment Lufthansa Cargo qui fait progresser la modernisation de son hub de Francfort à travers la première phase de son projet LCCevo (ALPHA), comprenant un entrepôt automatisé à grande hauteur. Dubai Airports a annoncé que des contrats totalisant 55 milliards d'AED seront attribués d'ici fin 2026 pour l'expansion de l'aéroport international Al Maktoum, avec une ambition affichée de traitement de fret aérien de 12 millions de tonnes par an d'ici 2032.

En Asie, Turkish Airlines a lancé les travaux d'un investissement de 2,3 milliards d'USD dans le fret à l'aéroport d'Istanbul, incluant la phase 2 de SmartIST avec une capacité cible affichée de 4,5 millions de tonnes par an. L'aéroport international de Clark est passé à la phase de planification d'une cité de fret intégrée de 30 hectares, élargissant le marché adressable des services de manutention et de logistique autour des points d'entrée secondaires. La numérisation évolue également, passant d'interfaces fragmentées à des systèmes de partage de données communs, créant une opportunité pour les transitaires, agents de manutention et transporteurs d'opérationnaliser des informations d'expédition interopérables. En 2026, l'IATA a positionné ONE Record comme la norme privilégiée pour l'échange de données de fret entre membres, favorisant un partage de données plus cohérent tout au long des étapes de réservation, d'acceptation, de contrôle et de livraison. Cela s'aligne avec les changements de mix de cargaisons premium mentionnés dans le contexte du rapport, où les expéditeurs privilégient la traçabilité, la réactivité aux exceptions et une documentation prête pour la conformité, soutenant la demande pour des processus alignés CEIV, des terminaux automatisés et des flux de travail transfrontaliers intégrés numériquement.

Développements récents du secteur

- Juin 2026 : Emirates SkyCargo a étendu ses services de fret aérien dans toute l'Asie de l'Est et du Sud-Est, notamment via une augmentation des fréquences vers Hong Kong et de nouveaux vols cargo hebdomadaires trois fois par semaine de Zhengzhou vers Dubaï. Cela renforce la connectivité entre les origines manufacturières et de commerce électronique et un grand hub du Moyen-Orient, et ajoute une capacité dédiée pour les couloirs de cargaisons sensibles au facteur temps et spéciales.

- Avril 2026 : Emirates SkyCargo a démarré des opérations de fret aérien régulières à l'aéroport de Liège avec cinq vols hebdomadaires en Boeing 777F, marquant une nouvelle destination cargo en 2026. L'établissement d'un service régulier à Liège approfondit l'accès à un point d'entrée européen clé pour le fret et améliore les options d'acheminement pour les expéditions express, pharmaceutiques et de commerce électronique transfrontalier.

- Juillet 2024 : Emirates SkyCargo a commandé cinq avions cargos Boeing 777 pour livraison en 2025-2026, visant une augmentation substantielle de la capacité du pont principal. Cet ajout de flotte soutient l'expansion du réseau et contribue à sécuriser la capacité pour les segments à forte marge tels que les produits pharmaceutiques et le fret de haute technologie pendant les périodes de contrainte de capacité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les revenus générés par le transport de marchandises par voie aérienne sur des trajets nationaux et internationaux. Cela inclut la capacité de fret fournie par les transporteurs et les services de commission de transport dans toutes les principales régions mondiales.

Exclusions du périmètre : les revenus des billets passagers, le pur entreposage sans mouvement aérien et la livraison routière du dernier kilomètre sont exclus de la valeur du marché.

Aperçu de la segmentation

- Par service

- Transport de fret (cargo/CEP)

- Transit de fret

- Autres services à valeur ajoutée (courtage en douane, assurance, etc.)

- Par destination

- National

- International

- Par type de transporteur

- Fret en soute

- Avion cargo

- Par type de marchandise

- Fret général

- Fret spécial

- Par secteur d'utilisation final

- Commerce électronique et distribution

- Fabrication et automobile

- Soins de santé et pharmacie

- Denrées périssables et produits frais

- Haute technologie et électronique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par construire une base factuelle solide autour de l'activité et de la tarification du fret aérien, afin que les hypothèses ultérieures puissent s'appuyer sur des volumes observés et des flux commerciaux. Les sources publiques et officielles utiles ici incluent des jeux de données tels que les statistiques de fret aérien de l'IATA, les indicateurs de transport aérien de l'OACI, les séries macroéconomiques de la Banque mondiale et du FMI, les flux commerciaux d'UN Comtrade, et les publications des douanes ou des ministères de l'aviation dans les principaux corridors.

Les rapports annuels d'entreprises, les divulgations de trafic des opérateurs aéroportuaires et les présentations aux investisseurs sont également examinés pour comprendre les ajouts de capacité, l'évolution du rendement et les changements de mix de service (express versus standard, et international versus domestique). Parallèlement, nous utilisons des abonnements payants pour les données financières et de veille des entreprises, les actualités et données financières, ainsi que les registres d'importation et d'exportation au niveau des expéditions afin de recouper les tendances des corridors et de valider le calendrier des évolutions de la demande. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Notre travail primaire aligne la vision documentaire avec ce qui se passe réellement dans les réseaux en activité, en particulier concernant la capacité, le rendement et le mix. Nous interrogeons et sondons des parties prenantes telles que les compagnies aériennes, les transitaires, les équipes de fret aéroportuaires et les grands groupes expéditeurs à travers l'APAC, l'EMEA et les Amériques. Les écarts restants sont résolus par des questions de suivi jusqu'à ce que les hypothèses soient cohérentes entre les régions.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 14 % | APAC : 45 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 54 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en combinant une approche descendante et ascendante. La vision descendante reconstitue la demande à partir des signaux de trafic de fret aérien et des indicateurs liés au commerce, puis est mise à l'épreuve à l'aide d'approximations sélectives de fournisseurs et de canaux. En pratique, nous convertissons l'activité totale de fret aérien en valeur en utilisant les coefficients de remplissage observés, la capacité de fret disponible (soute et avions cargos), l'orientation du rendement et la répartition entre mouvements domestiques et internationaux.

Les intrants qui influencent significativement le modèle incluent les tendances du tonnage de fret aérien mondial et régional, la croissance du commerce international, l'intensité des expéditions de commerce électronique, l'orientation des prix du carburéacteur comme indicateur des surtaxes et de la pression tarifaire, ainsi que les changements de capacité de flotte et de réseau. Lorsqu'une vérification croisée ascendante est nécessaire, une logique de PMV par échantillon de couloir et des consolidations partielles à partir des revenus de fret divulgués sont utilisées pour valider les totaux. Les lacunes sont traitées par une interpolation prudente basée sur la densité des routes et le mix de service connu. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des vérifications de régression simples, où les perspectives macroéconomiques commerciales, les plans de capacité et la normalisation attendue du rendement sont ajustés en fonction de ce que les personnes interrogées considèrent comme réaliste pour le prochain cycle.

Validation des données et cycle de mise à jour

Avant la finalisation, les résultats sont triangulés par rapport à des signaux indépendants tels que les publications de débit aéroportuaire, les évolutions des séries commerciales et les commentaires des transporteurs. Tout pic inhabituel est examiné jusqu'à ce que le facteur explicatif soit clairement identifié. Nous effectuons également des vérifications d'écarts entre les régions et les types de service afin que les totaux ne dérivent pas des contraintes de réseau connues.

Une seconde revue par un analyste est réalisée avant validation finale, et les sources sont revérifiées si les hypothèses ne se recoupent pas. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des chocs de capacité majeurs, des changements réglementaires ou de fortes variations de prix. Juste avant la livraison, une nouvelle revue est réalisée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de l'estimation du marché mondial du fret aérien de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le fret aérien peuvent sembler très différentes même lorsque le sujet semble identique, car le périmètre de comptage n'est pas toujours cohérent. Les principales différences proviennent généralement des flux de revenus inclus, de la manière dont l'activité internationale versus domestique est valorisée, et du fait que l'estimation soit ou non ancrée à des signaux observés de capacité et de rendement.

Les tonnes-kilomètres de fret, le débit de fret aéroportuaire et les divulgations de revenus de fret des transporteurs sont les vérifications qui permettent de maintenir l'estimation de Mordor Intelligence ancrée à l'activité de transport aérien, plutôt que de mélanger des services logistiques plus larges situés hors du mouvement aérien. D'autres écarts peuvent provenir de l'utilisation d'années de base différentes, de l'application d'une escalade tarifaire agressive sans concordance avec les tendances de rendement, ou de la conversion des devises selon des fenêtres de moyenne différentes, ce qui peut modifier la valeur en USD rapportée pour la même année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 169,53 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 332,03 milliards d'USD (2024) | Ce chiffre semble utiliser un périmètre de service plus large, où l'express et d'autres services connexes sont regroupés d'une manière qui peut chevaucher les revenus logistiques non aériens. Il est également ancré à une année de base différente. |

| Éditeur sectoriel B | 172,74 milliards d'USD (2024) | Cette estimation concerne le fret aérien, mais elle peut varier selon qu'elle comptabilise uniquement les revenus de fret des compagnies aériennes ou la valeur combinée de la commission de transport et des transporteurs, ainsi que selon le choix de l'année de base et le traitement des surtaxes carburant et des variations de rendement. |

L'écart entre les valeurs publiées s'explique largement par les périmètres de portée et l'année utilisée pour le chiffre principal, et non par un désaccord sur la croissance du fret aérien. Lorsque le modèle est ancré à des signaux observables de débit et de capacité, puis vérifié par rapport à l'orientation des revenus et des prix, le total final reste transparent et reproductible pour la prise de décision.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du fret aérien en 2026 ?

La taille du marché du fret aérien s'élève à 169,53 milliards USD en 2026 avec un TCAC de 5,85 % jusqu'en 2031.

Quelle région détient la plus grande part du fret aérien mondial ?

L'Asie-Pacifique est en tête avec 40,70 % des revenus en 2025 et maintient le TCAC le plus rapide à 5,72 % jusqu'en 2031.

Qu'est-ce qui stimule la croissance la plus rapide au sein du fret aérien national ?

La relocalisation de proximité et l'exécution du commerce électronique stimulent les routes nationales, entraînant un TCAC de 5,43 % jusqu'en 2031.

Comment les transporteurs font-ils face à des règles d'émissions plus strictes ?

Les compagnies aériennes investissent dans des avions économes en carburant, le carburant d'aviation durable et des surcharges environnementales pour gérer les coûts de conformité.

Pourquoi les conversions d'avions passagers en avions cargo sont-elles importantes ?

Les conversions fournissent une capacité rentable adaptée aux liaisons de commerce électronique moyen-courriers et devraient couvrir plus de la moitié de la demande future en avions cargo.

Dernière mise à jour de la page le: