Taille et part du marché du fret aérien en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

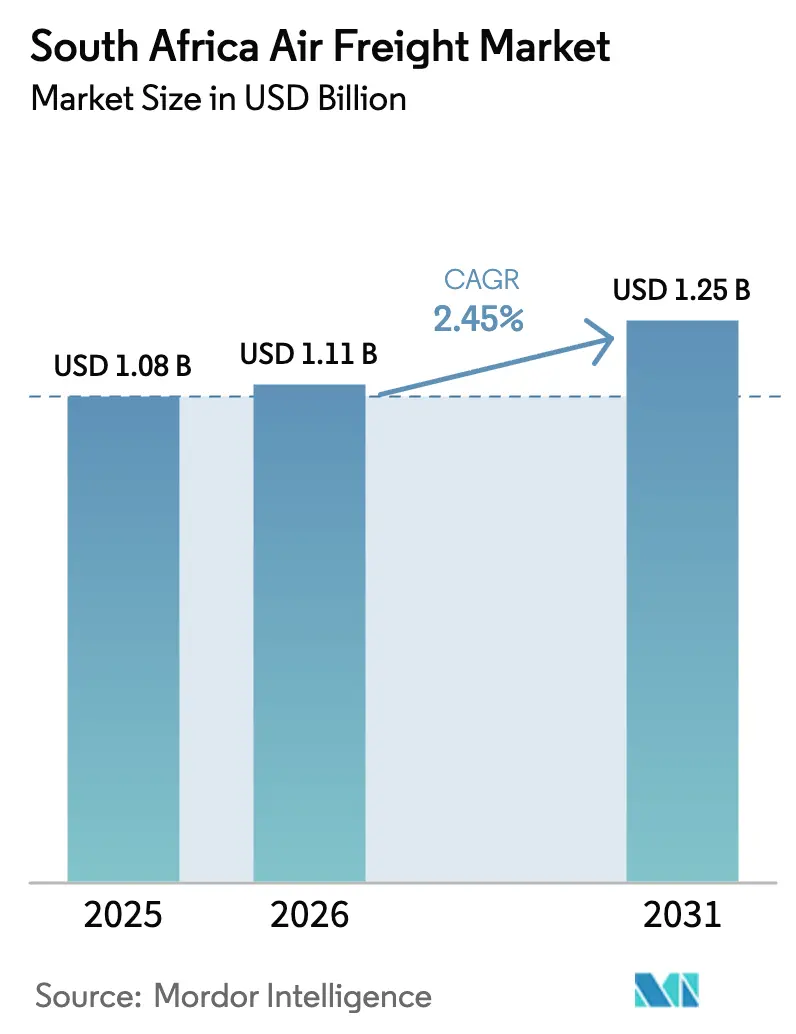

| Taille du marché de l'année de base (2025) | 1.08 Milliards de dollars |

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 1.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.45% CAGR |

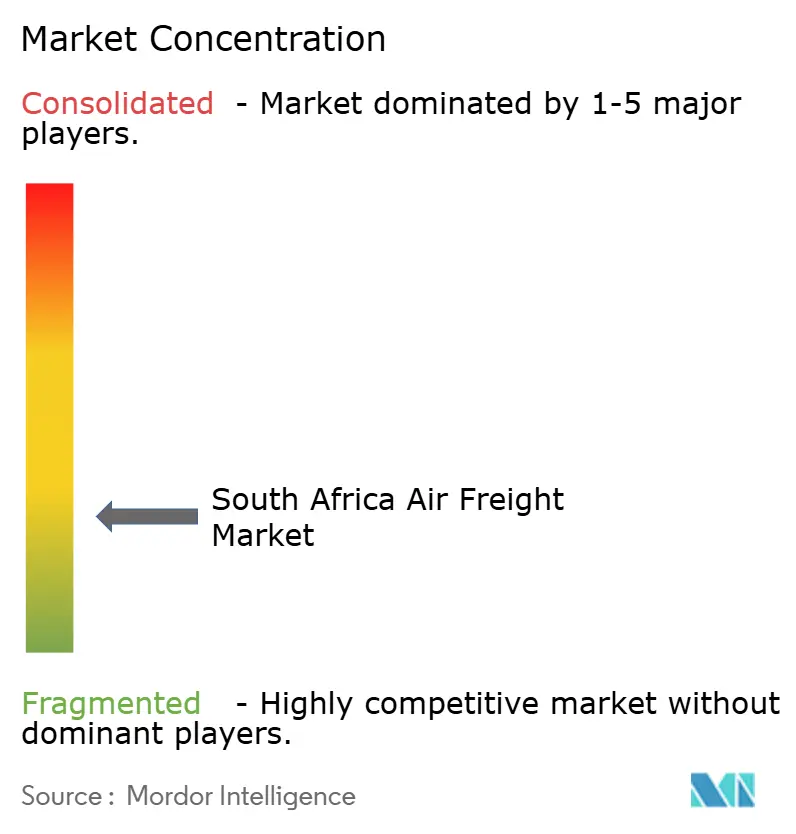

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret aérien en Afrique du Sud par Mordor Intelligence

La taille du marché du fret aérien en Afrique du Sud a été évaluée à 1,08 milliard USD en 2025 et devrait croître de 1,11 milliard USD en 2026 pour atteindre 1,25 milliard USD d'ici 2031, à un TCAC de 2,45 % durant la période de prévision (2026-2031).

La demande est ancrée dans des corridors commerciaux à haute valeur ajoutée et sensibles aux délais reliant les producteurs africains émergents à l'Europe, à l'Asie et à l'Amérique du Nord, mais la croissance reste modérée en raison des contraintes d'infrastructure aéroportuaire et d'énergie qui limitent la capacité disponible. Les expéditions de commerce électronique progressent de 14 % par an, incitant les transporteurs express à augmenter les fréquences et à dédier des allocations de soute, tandis que les denrées périssables telles que les agrumes, le raisin de table et les produits pharmaceutiques continuent de bénéficier de primes de rendement qui maintiennent des taux de remplissage élevés. L'aéroport international OR Tambo de Gauteng traite 650 000 tonnes de fret par an, mais les délestages récurrents contraignent les locataires à recourir à des groupes électrogènes de secours coûteux qui alourdissent les charges d'exploitation. Dans le même temps, la modernisation douanière et une plateforme à guichet unique prévue pour 2025 promettent des dédouanements plus rapides, ce qui pourrait faire basculer les expéditions de valeur intermédiaire du transport maritime vers le fret aérien.

Points clés du rapport

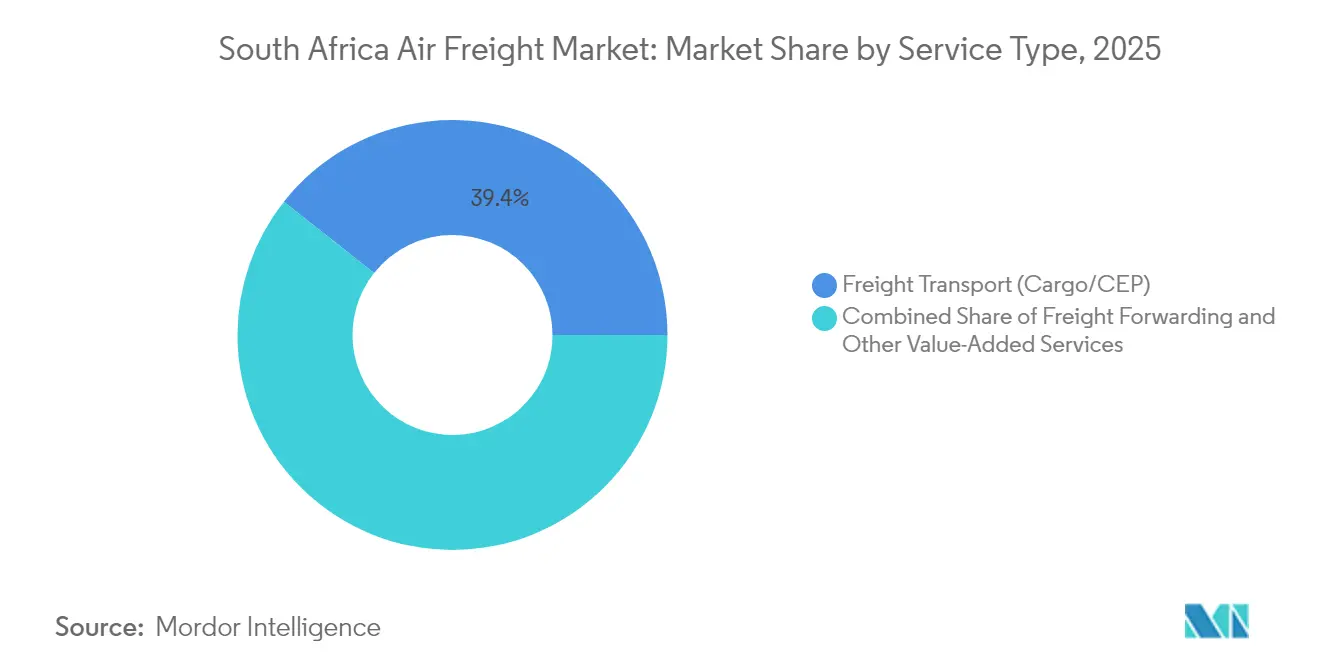

- Par service, le transport de fret a représenté 39,35 % de la part du marché du fret aérien en Afrique du Sud en 2025, tandis que les autres services à valeur ajoutée devraient progresser à un TCAC de 3,08 % jusqu'en 2031.

- Par destination, les routes internationales ont capté 65,55 % du trafic en 2025 ; les routes nationales progressent à un TCAC de 3,36 % jusqu'en 2031, reflétant la demande d'exécution régionale portée par le commerce électronique.

- Par type de transporteur, le fret en soute a représenté 51,40 % de la taille du marché du fret aérien en Afrique du Sud en 2025, tandis que les avions cargo dédiés devraient afficher un TCAC de 3,55 % jusqu'en 2031, soutenu par la croissance du fret pharmaceutique et du fret hors gabarit.

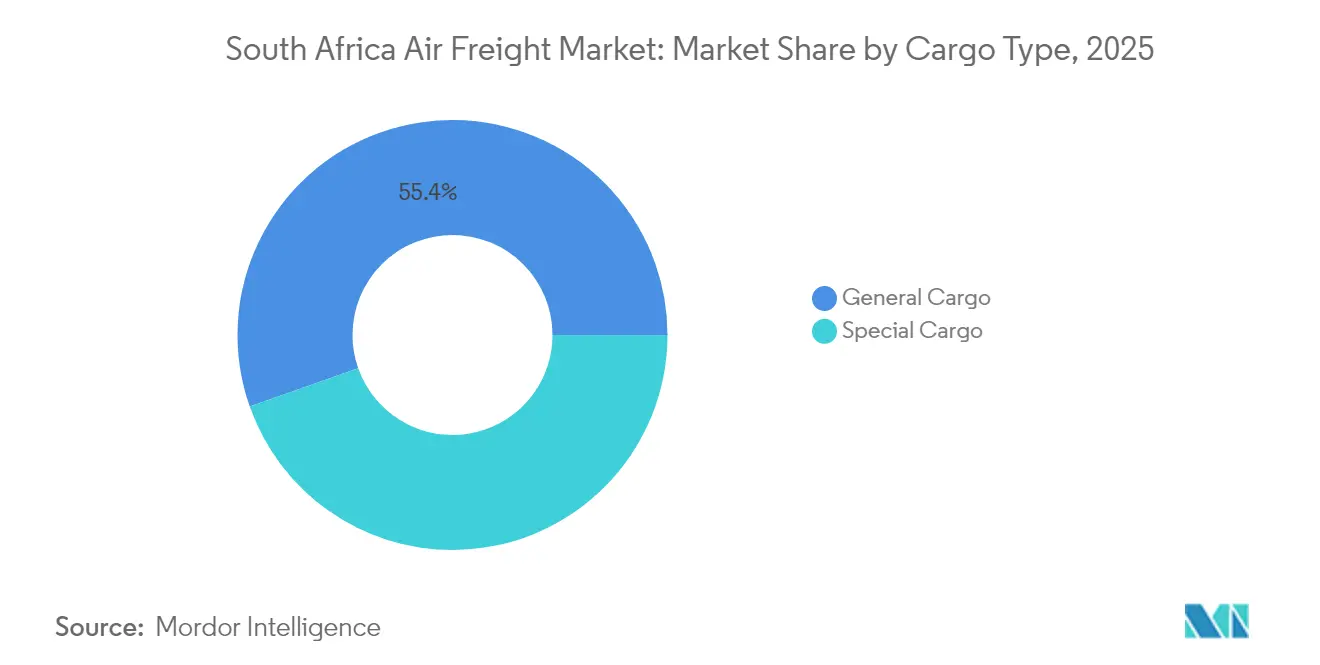

- Par type de marchandise, le fret général a représenté 55,40 % de la taille du marché du fret aérien en Afrique du Sud en 2025, et le fret spécial est en passe d'atteindre un TCAC de 3,16 % jusqu'en 2031, reflétant le renforcement de la conformité aux exigences de la chaîne du froid.

- Par secteur d'utilisation finale, le commerce électronique et la vente au détail ont représenté 27,60 % des revenus de 2025, tandis que la santé et les produits pharmaceutiques progressent à un TCAC de 4,32 % jusqu'en 2031 à mesure que les achats dans le cadre de l'Assurance Maladie Nationale prennent de l'ampleur.

- Par province, le Gauteng était en tête avec une part de 40,40 % en 2025 ; le Cap-Occidental devrait progresser à un TCAC de 3,65 % jusqu'en 2031 en raison de la forte croissance des exportations de fruits et de fleurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret aérien en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor du commerce électronique et demande de colis express | +0.8% | Gauteng, Cap-Occidental, couverture nationale | Court terme (≤ 2 ans) |

| Position stratégique de plaque tournante à la pointe de l'Afrique | +0.6% | National avec répercussions sur la SADC | Long terme (≥ 4 ans) |

| Croissance des exportations de denrées périssables | +0.5% | Cap-Occidental, KwaZulu-Natal, Gauteng | Moyen terme (2-4 ans) |

| Modernisation douanière et guichet unique | +0.3% | National, adoption précoce à Johannesburg, au Cap et à Durban | Moyen terme (2-4 ans) |

| Projets pilotes de corridors de drones cargo | +0.2% | Districts ruraux et villes secondaires | Long terme (≥ 4 ans) |

| Accords d'approvisionnement en carburant d'aviation durable | +0.1% | Grands aéroports à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et demande de colis express

Le commerce électronique transfrontalier a fait de la livraison le lendemain une attente de base, incitant les opérateurs express à moderniser leurs capacités de tri et à s'associer à sept compagnies aériennes étrangères supplémentaires en 2025 pour renforcer les corridors à délai défini. Les volumes augmentent suffisamment vite pour que les transporteurs négocient des accords de capacité garantie plusieurs mois à l'avance, verrouillant les capacités de transport pendant les périodes de pointe du commerce de détail. Le passage du Service des recettes de l'Afrique du Sud à une collecte plus stricte de la TVA sur les envois de faible valeur alourdit la charge administrative des opérateurs maritimes, incitant les marchands à se tourner vers le fret aérien où les outils de dédouanement automatisé accélèrent les délais de traitement. De nouveaux avions cargo dédiés au commerce électronique desservent désormais OR Tambo sur des rotations nocturnes, tandis que des intégrateurs régionaux testent des centres de micro-fulfillment au Cap pour réduire les coûts du dernier kilomètre. La différenciation concurrentielle s'est déplacée vers les interfaces numériques, les expéditeurs exigeant une visibilité en temps réel et des indicateurs carbone pour chaque envoi[1]"Modifications du système d'importation douanière," Service des recettes de l'Afrique du Sud, sars.gov.za.

Position stratégique de plaque tournante à la pointe de l'Afrique

L'Afrique du Sud occupe le point médian des échanges commerciaux est-ouest en Afrique et constitue un nœud de consolidation naturel pour les marchandises alimentant les États membres de la Communauté de développement de l'Afrique australe. Le Marché unique du transport aérien africain accorde des droits de cinquième liberté qui permettent aux transporteurs étrangers d'effectuer des escales à Johannesburg, élargissant la zone de chalandise et stimulant les volumes de transit. Ethiopian Airlines a porté à onze ses escales hebdomadaires d'avions cargo au Cap en 2024, invoquant la fiabilité de la manutention au sol et les dispositions d'open sky bilatérales. L'aéroport international du Cap a traité 27 % de fret supplémentaire durant les dix premiers mois de 2024 après que les parties prenantes ont cofinancé un programme Pharma Air Corridor offrant des chariots à température contrôlée. La compétitivité à long terme dépend d'un système de gestion du trafic aérien par satellite actuellement en cours d'appel d'offres, qui devrait augmenter la capacité des routes et réduire les attentes en circuit au-dessus de Johannesburg[2]"Étude sur la concentration du secteur," Statistiques Afrique du Sud, statssa.gov.za.

Croissance des exportations de denrées périssables (fruits, fleurs, produits pharmaceutiques)

Les exportateurs de produits frais dépendent d'une capacité de transport rapide pendant les pics de récolte, car les transits maritimes dépassent la durée de vie en chaîne du froid. Les expéditions de raisin de table ont atteint 415 565 tonnes en 2024, en hausse de 30 %, et la plupart des volumes sont partis du Cap sous des objectifs stricts de temps de stationnement sur le tarmac de deux heures. Les exportations pharmaceutiques progressent également, car 35 % des médicaments nécessitent un contrôle à 2-8 °C, une proportion appelée à augmenter avec les pipelines de vaccins à ARNm. Les compagnies aériennes ont réagi en équipant les soutes des gros-porteurs d'alimentations électriques actives pour conteneurs, tandis que les transitaires pré-réservent des chambres froides côté piste pour éviter les pannes de réseau. Des rendements plus élevés pour les expéditions de denrées périssables compensent le coût du réapprovisionnement en glace carbonique et du personnel supplémentaire, soutenant l'économie des routes sur des liaisons retour traditionnellement déséquilibrées.

Modernisation douanière et dédouanement à guichet unique

La plateforme à guichet unique de l'Afrique du Sud pour 2025 permet aux importateurs de déposer les données de manifeste, sanitaires et d'autorisation une seule fois plutôt que sur quatre portails, réduisant ainsi les délais moyens de dédouanement et les frais de documentation. Les moteurs de risque automatisés redirigent les envois non sensibles vers des voies vertes, libérant les ressources d'inspection pour les marchandises contrôlées. Des études sur les délais de mainlevée menées à Oshoek montrent qu'il serait possible de réduire le temps de passage global de 19 heures supplémentaires si des outils similaires d'échange de données étaient étendus aux aéroports. Des régimes simplifiés favorisent les composants industriels de valeur intermédiaire précédemment relégués au fret maritime, transférant un tonnage incrémental vers le marché du fret aérien en Afrique du Sud et améliorant l'utilisation des soutes sur les routes de desserte.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts d'exploitation et de carburant élevés | -0.4% | National, particulièrement aigu sur les secteurs domestiques à faible marge | Court terme (≤ 2 ans) |

| Risques du délestage sur les chaînes du froid aéroportuaires | -0.3% | Principales passerelles internationales | Court terme (≤ 2 ans) |

| Défaillances du système de contrôle du trafic aérien | -0.2% | Johannesburg et autres aéroports de premier rang | Court terme (≤ 2 ans) |

| Insuffisances de financement et lacunes de maintenance aéroportuaires | -0.2% | National, plus marqué dans les installations gérées par l'ACSA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation et de carburant élevés

Les prix du carburéacteur ont rebondi de 16,6 % en glissement annuel au début de l'année 2025, forçant les compagnies aériennes à rationaliser les fréquences et à déployer des B777F plus économes en carburant sur les liaisons principales. Les transporteurs ont mis en œuvre des hausses tarifaires qui ont porté les tarifs internationaux des colis à 22,17 ZAR le kilogramme, freinant les flux de marchandises à faible marge. L'adoption du carburant d'aviation durable est inférieure à 2 % de l'approvisionnement total et s'accompagne d'une prime de 50 % que les opérateurs ne peuvent répercuter que sur les cargaisons vitales, ce qui limite une adoption plus large. Des taux de concentration supérieurs à 60 % permettent aux opérateurs en place de synchroniser les ajustements de surtaxe, limitant le soulagement tarifaire pour les expéditeurs.

Risques du délestage sur l'alimentation en énergie de la chaîne du froid aéroportuaire

Le délestage de niveau 10 mis en œuvre par Eskom réduit la disponibilité du réseau jusqu'à 12 heures par jour, entraînant une dépendance aux générateurs qui alourdit les frais de manutention et menace l'intégrité des produits. Des écarts de température lors des pannes ont affecté 20 % des envois pharmaceutiques surveillés en 2024, contraignant les exportateurs à sur-emballer avec des matériaux à changement de phase, ce qui augmente le poids et les coûts. Des arrêts imprévus des systèmes de radar et d'éclairage ont provoqué des retards de vols à OR Tambo, entraînant des connexions manquées et des déroutements d'affrètement qui compromettent la fiabilité du service. Certains expéditeurs ont commencé à acheminer les cargaisons sensibles via Nairobi, où des tampons d'énergie renouvelable fournissent une alimentation plus stable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la consolidation stimule la croissance des services à valeur ajoutée

Les services de transport de fret, principalement les opérations de fret et de messagerie-express-colis, ont représenté 39,35 % de la part du marché du fret aérien en Afrique du Sud en 2025, soulignant la centralité du transport traditionnel dans la chaîne logistique nationale. Le segment bénéficie de la hausse des ventes en ligne transfrontalières et des fabricants étrangers qui préfèrent Johannesburg comme nœud de consolidation pour l'Afrique australe. Les transitaires jouent un rôle intermédiaire en agrégeant les volumes des petits expéditeurs ; les places de marché numériques de tarification et les tableaux de bord de suivi des expéditions comblent les lacunes d'information qui entravaient autrefois les petites entreprises. Les autres services à valeur ajoutée devraient afficher un TCAC de 3,08 % jusqu'en 2031, le plus rapide au sein de cette segmentation, à mesure que les expéditeurs externalisent le courtage en douane, l'assurance fret et la gestion des unités de chargement. Les offres intégrées réduisent les transferts, diminuent le risque de dommages et améliorent la visibilité, une combinaison qui continue d'attirer les détaillants du marché intermédiaire vers les niveaux premium du marché du fret aérien en Afrique du Sud.

Les transitaires s'appuient sur des accords de capacité garantie pour obtenir de meilleurs tarifs que les expéditeurs individuels, puis réinvestissent les économies dans des applications de gestion des stocks affichant les temps de stationnement et les empreintes carbone en temps réel. Les pressions réglementaires en matière de conformité aux marchandises dangereuses ont poussé les compagnies aériennes à préférer les consolidateurs certifiés par l'Association du transport aérien international, relevant la barrière à l'entrée pour les opérateurs occasionnels. En conséquence, les nouveaux entrants adoptent des stratégies de niche, telles que la logistique de matériel pétrolier et gazier surdimensionné ou de décors de scène, plutôt que de concurrencer directement les opérateurs en place sur le fret général. Ces dynamiques allongent les durées de contrat et renforcent le caractère oligopolistique du marché du fret aérien en Afrique du Sud.

Par destination : les routes internationales dominent malgré l'accélération du trafic national

Les corridors internationaux ont absorbé 65,55 % des volumes de 2025, reflet de la nature tournée vers l'exportation de l'économie sud-africaine et de ses liens étroits avec les marchés de consommation européens et asiatiques. La fréquence des vols passagers long-courriers sur gros-porteurs génère une ample capacité de soute qui maintient les tarifs compétitifs pour les composants automobiles, l'électronique et les produits frais. Le trafic national est faible en termes absolus, mais progressera à un TCAC de 3,36 % jusqu'en 2031, car les plateformes locales de commerce électronique promettent une livraison le lendemain dans des centres urbains dispersés. Les prestataires logistiques ajoutent des avions cargo de nuit sur des paires de villes et investissent dans des nœuds régionaux de tri pour éviter un double traitement à Johannesburg, réduisant d'un jour le délai de livraison sur les routes Le Cap–Durban.

La Zone de libre-échange continentale africaine est appelée à libéraliser les expéditions intra-africaines, ce qui pourrait détourner une partie des flux des réseaux long-courriers vers des liaisons régionales. Johannesburg et Le Cap sont prêts à capter ces volumes, mais font face à une concurrence croissante de Nairobi et Lagos, qui proposent des délais de transit plus courts vers l'Afrique de l'Ouest. Les injections de capacité de nouveaux transporteurs détermineront donc si le marché du fret aérien en Afrique du Sud gagne des parts sur les corridors intra-africains est-ouest ou cède du terrain aux plaques tournantes rivales.

Par type de transporteur : la capacité des avions cargo dédiés prend de l'ampleur

Les soutes ont représenté 51,40 % de la taille du marché du fret aérien en Afrique du Sud en 2025, car les services passagers offrent des fréquences quotidiennes correspondant aux cycles d'inventaire en flux tendu. Cependant, les avions cargo dédiés devraient progresser à un taux composé de 3,55 % par an jusqu'en 2031, portés par les produits pharmaceutiques, les animaux vivants et les machines industrielles surdimensionnées nécessitant un chargement en pont principal ou une adhérence stricte à la température. Des compagnies aériennes telles que DHL et Ethiopian déploient des B777F à Johannesburg sur des rotations tour du monde, offrant des options d'exportation à coupure tardive.

Les avioniques ADS-B Out imposées à partir de juin 2025 augmentent les coûts de conformité, mais améliorent également la sécurité opérationnelle et permettent un espacement plus efficace des routes, favorisant des attributions de créneaux supplémentaires. Les plus petites sociétés d'affrètement pourraient avoir du mal à moderniser leurs DC-9 vieillissants et fusionneront probablement ou se retireront, consolidant davantage l'offre d'avions cargo. À mesure que la capacité se resserre, les primes de rendement sur les affrètements de nuit devraient persister, renforçant la valeur des investissements stratégiques dans les flottes pour les opérateurs en place sur le marché du fret aérien en Afrique du Sud.

Par type de marchandise : le fret spécial occupe une position premium

Le fret général a représenté 55,40 % des capacités de transport en 2025, reflétant la diversité des expéditions sortantes de biens de consommation, d'intrants miniers et de pièces automobiles. Néanmoins, le fret spécial progressera plus vite à un TCAC de 3,16 % jusqu'en 2031, catalysé par le renforcement des exigences de température pour les produits pharmaceutiques et la croissance des exportations d'électronique. Les rendements de revenus du fret spécial sont en moyenne 1,8 fois supérieurs à ceux du fret général, compensant des coûts de manutention et de documentation plus élevés.

Les écarts de température lors des pannes ont incité les manutentionnaires au sol à acquérir des systèmes de stockage d'énergie hybrides maintenant des conditions stables pendant deux heures sans apport de générateur, réduisant le risque de détérioration. Les réglementations sur le transport des batteries lithium-ion se sont également renforcées, conduisant à des zones de stockage séparées et à des systèmes spécialisés d'extinction des incendies à Johannesburg. Ces mesures améliorent conjointement la confiance des expéditeurs de haute technologie et contribuent à la croissance du segment premium du marché du fret aérien en Afrique du Sud.

Par secteur d'utilisation finale : la santé et les produits pharmaceutiques mènent la croissance

Le commerce électronique et la vente au détail constituaient la plus grande catégorie d'utilisation finale en 2025, avec une part de 27,60 % à mesure que les plateformes internationales de commerce en ligne gagnaient en traction auprès des consommateurs sud-africains. Cependant, la santé et les produits pharmaceutiques dominent le classement de la croissance avec un TCAC de 4,32 % jusqu'en 2031, car la Loi sur l'Assurance Maladie Nationale centralise les achats de médicaments et augmente les volumes de réexportation régionale. La conformité à la chaîne du froid stimule l'adoption des services à valeur ajoutée, notamment la surveillance de la température en temps réel et les véhicules isolés pour le dernier kilomètre.

La fabrication et l'automobile, les denrées périssables et l'électronique restent des contributeurs importants, chacun nécessitant des protocoles de manutention distincts. Les fournisseurs de rang un du secteur automobile expédient des pièces de moteur à haute valeur ajoutée par service prochain vol disponible pour éviter les arrêts de production. Les exportateurs de produits frais apprécient la capacité du fret aérien à atteindre les rayons des supermarchés européens en 48 heures, préservant les primes de prix. Les modules haute technologie pour les stations de base de télécommunications sont acheminés via un emballage sécurisé et inviolable qui s'appuie sur la robuste infrastructure de sécurité des plateformes aéroportuaires sud-africaines.

Analyse géographique

La dominance du Gauteng sur le marché du fret aérien en Afrique du Sud repose sur OR Tambo International, qui traite 18,37 millions de passagers et 650 000 tonnes de fret par an. Les entreprises co-localisent des centres de distribution à proximité pour consolider les importations d'électronique, de vêtements et de produits pharmaceutiques avant de les expédier aux clients régionaux. L'aéroport affiche une ponctualité de 86,68 %, mais le délestage chronique impose des investissements dans des groupes électrogènes diesel et des batteries de secours, alourdissant les frais de manutention au kilo. Les défaillances du contrôle du trafic aérien en mars 2025 ont cloué les départs au sol pendant six heures, incitant les compagnies aériennes à réviser leurs plans de contingence incluant le reroutage via Nairobi ou Doha pour les frets urgents. Les problèmes de liquidité de l'Airports Company South Africa, incluant des factures impayées dépassant 550 millions ZAR, font peser une incertitude sur la maintenance des infrastructures critiques de stockage à température dirigée.

Le Cap-Occidental est le sous-marché à la croissance la plus rapide, bénéficiant d'une hausse de 27 % des volumes de fret durant les dix premiers mois de 2024. Le raisin de table, les fleurs d'exportation et les produits pharmaceutiques transitent par le terminal cargo modernisé de l'aéroport du Cap, où des sondes de température en temps réel alimentent un tableau de bord public. La province affiche un taux de départ à l'heure de 89,92 % et une moindre congestion, encourageant les transitaires à y agréger les frets côtiers plutôt que de les acheminer par route sur 1 400 kilomètres jusqu'à Johannesburg. La construction de l'aéroport de Cape Winelands promet une capacité annuelle supplémentaire de 80 000 tonnes et intègre une énergie solaire hors réseau, atténuant l'exposition aux pannes de courant nationales. Les autorités provinciales collaborent avec les compagnies aériennes sur des vols d'essai de carburant d'aviation durable produit à partir de biomasse locale, dans l'objectif d'acquérir une crédibilité de premier adoptant dans la logistique verte.

Le KwaZulu-Natal et le reste de l'Afrique du Sud représentent collectivement environ un cinquième du tonnage. L'aéroport international King Shaka a enregistré 5,04 millions de passagers au cours de l'exercice 2024-2025 et 40 935 mouvements d'aéronefs, soit 83 % de son niveau d'avant la pandémie. Son intégration dans le plan directeur de l'Aerotropolis de Durban aligne les nœuds logistiques routiers, ferroviaires, portuaires et aériens, rendant la région attractive pour les fabricants automobiles et d'habillement. Les petits aéroports régionaux, notamment Polokwane et Bloemfontein, dépendent de la capacité de soute des flottes de courriers domestiques à fuselage étroit, et leurs perspectives d'expansion sont conditionnées à la pénétration continue du commerce électronique et aux réseaux de livraison du dernier kilomètre par drone.

Paysage concurrentiel

DHL, FedEx, Emirates SkyCargo et Qatar Airways dominent les corridors long-courriers, s'appuyant sur leurs réseaux mondiaux, leurs flottes dédiées de B777F et leurs certifications spécialisées en chaîne du froid. Leur taille leur permet de négocier des couvertures carburant et des contrats de manutention au sol sur plusieurs aéroports que les concurrents plus modestes ne peuvent pas égaler. La capacité domestique est menée par South African Airways Cargo, bien que sa restructuration laisse de la place pour les régionaux à forte croissance et les prestataires ACMI pour capter des parts déplacées.

La transformation numérique façonne la stratégie concurrentielle. DHL a investi dans des analyses prédictives optimisant les taux de remplissage en fonction des courbes de réservation, tandis que FedEx déploie de la robotique à Johannesburg pour automatiser le tri des colis et réduire les erreurs manuelles. Kuehne + Nagel a enregistré une croissance de revenus de 15 % au premier trimestre 2025 et étend son réseau d'agents dans les villes secondaires sud-africaines pour exploiter la hausse de l'activité exportatrice des PME. La durabilité est également un facteur de différenciation : Emirates SkyCargo s'est engagé dans un accord d'approvisionnement en carburant d'aviation durable couvrant 25 % de ses capacités de transport en Afrique du Sud jusqu'en 2028, garantissant la conformité avec les objectifs d'émissions de Scope 3 des clients.

Les opportunités d'innovation résident dans les drones cargo et les réseaux de dernier kilomètre. Le marché des drones devrait atteindre 134,5 millions USD d'ici 2025, et le Service national de transfusion sanguine d'Afrique du Sud expédie déjà des fournitures médicales critiques via des UAV à portée de 100 kilomètres. L'acceptation réglementaire des vols hors ligne de vue directe pourrait permettre aux intégrateurs de contourner les routes urbaines congestionnées pour les colis légers, réduisant de moitié les délais de livraison. Le mandat ADS-B de l'Autorité de l'aviation civile impose toutefois des coûts de mise à niveau qui pourraient fragiliser les petites compagnies de fret, accélérant la consolidation et renforçant l'équilibre oligopolistique actuel au sein du marché du fret aérien en Afrique du Sud[3]"Hausse des volumes de fret au Cap," Wesgro, wesgro.co.za.

Leaders du secteur du fret aérien en Afrique du Sud

DHL Express

FedEx Express

UPS

Kuehne + Nagel

Ethiopian Airlines Cargo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : L'aéroport de Cape Winelands a commencé la construction d'une piste de 3,5 km et d'un terminal cargo conçus pour les avions cargo à fuselage large et alimentés par une énergie solaire hors réseau pour garantir la résilience lors des coupures de courant nationales.

- Mai 2025 : Zeal Global Partnership a signé un accord d'agent général de ventes avec South African Airways pour approfondir les corridors cargo vers l'Inde et l'Asie et étendre la portée du réseau.

- Mars 2025 : L'Autorité de l'aviation civile a imposé les exigences ADS-B Out pour tous les aéronefs dans les espaces aériens de classe A et C, applicables à compter du 1er juin 2025, améliorant la surveillance mais augmentant les coûts de mise à niveau.

- Janvier 2025 : FedEx a relevé les tarifs internationaux des colis en Afrique du Sud à 22,17 ZAR (1,23 USD) le kilogramme et annoncé des partenariats avec sept compagnies aériennes étrangères pour accroître la capacité.

Périmètre du rapport sur le marché du fret aérien en Afrique du Sud

Le fret aérien désigne le transport de marchandises ou d'envois par voie aérienne. Ce rapport propose une analyse approfondie du marché du fret aérien en Afrique du Sud, mettant en lumière les tendances dominantes, les freins potentiels, les avancées technologiques, les perspectives spécifiques aux segments et un aperçu complet du paysage concurrentiel du secteur.

Le marché du fret aérien en Afrique du Sud est segmenté par service (transit, compagnies aériennes, courrier et autres services), par destination (national et international) et par type de transporteur (fret en soute et avion cargo). Le rapport propose la taille du marché et des prévisions pour le marché du fret aérien en Afrique du Sud en valeur (USD) pour tous les segments susmentionnés.

| Transport de fret (fret/CEP) |

| Transit de fret |

| Autres services à valeur ajoutée (courtage en douane, assurance, etc.) |

| National |

| International |

| Fret en soute |

| Avion cargo |

| Fret général |

| Fret spécial |

| Commerce électronique et vente au détail |

| Fabrication et automobile |

| Santé et produits pharmaceutiques |

| Denrées périssables et produits frais |

| Haute technologie et électronique |

| Autres |

| Gauteng |

| Cap-Occidental |

| KwaZulu-Natal |

| Reste de l'Afrique du Sud |

| Par service | Transport de fret (fret/CEP) |

| Transit de fret | |

| Autres services à valeur ajoutée (courtage en douane, assurance, etc.) | |

| Par destination | National |

| International | |

| Par type de transporteur | Fret en soute |

| Avion cargo | |

| Par type de marchandise | Fret général |

| Fret spécial | |

| Par secteur d'utilisation finale | Commerce électronique et vente au détail |

| Fabrication et automobile | |

| Santé et produits pharmaceutiques | |

| Denrées périssables et produits frais | |

| Haute technologie et électronique | |

| Autres | |

| Par province (géographie) | Gauteng |

| Cap-Occidental | |

| KwaZulu-Natal | |

| Reste de l'Afrique du Sud |

Questions clés auxquelles répond le rapport

Quel aéroport traite actuellement le plus de fret aérien en Afrique du Sud ?

OR Tambo International dans le Gauteng traite environ 650 000 tonnes par an et est en tête du marché du fret aérien en Afrique du Sud.

Quelles sont les perspectives de croissance à court terme pour la capacité des avions cargo dédiés ?

Les avions cargo devraient progresser à un TCAC de 3,55 % jusqu'en 2031, portés par la demande de produits pharmaceutiques et de fret hors gabarit.

Comment le délestage affecte-t-il les expéditions en chaîne du froid ?

Les coupures de courant de niveau 10 interrompent la réfrigération dans les aéroports, provoquant des écarts de température pour jusqu'à 20 % des cargaisons pharmaceutiques, contraignant les expéditeurs à ajouter des mesures d'atténuation coûteuses.

Pourquoi le Cap-Occidental est-il le marché provincial à la croissance la plus rapide ?

Une hausse de 27 % des volumes de fret en 2024, la vigueur des exportations agricoles et la nouvelle capacité de piste à l'aéroport de Cape Winelands soutiennent sa prévision de TCAC de 3,65 %.

Quelle évolution réglementaire influencera le plus les procédures douanières en 2025 ?

Le système national à guichet unique inauguré en 2025 permet aux opérateurs de déposer les documents en une seule fois, réduisant les délais de dédouanement et améliorant la compétitivité pour les expéditions de valeur intermédiaire.

Dans quelle mesure le paysage concurrentiel est-il concentré ?

Les cinq premiers opérateurs contrôlent environ 64 % des revenus, indiquant une concentration modérée avec des possibilités pour des entrants de niche dans les services spécialisés.

Dernière mise à jour de la page le: