Taille et part du marché américain du transport de fret aérien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 49.85 Milliards de dollars |

| Taille du Marché (2026) | 51.99 Milliards de dollars |

| Taille du Marché (2031) | 64.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du transport de fret aérien par Mordor Intelligence

La taille du marché américain du transport de fret aérien est estimée à 51,99 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 49,85 milliards USD, avec des projections pour 2031 atteignant 64,11 milliards USD, progressant à un TCAC de 4,29 % sur la période 2026-2031.

Une croissance à deux chiffres des tonnes-kilomètres de fret pendant 15 mois consécutifs jusqu'au début de l'année 2025 souligne la profondeur de la demande post-pandémique, même si les pressions macroéconomiques persistent. Le commerce électronique transfrontalier, la délocalisation structurelle de proximité vers le Mexique et l'essor des flux de produits biologiques maintiennent les facteurs de charge tendus et les rendements au-dessus des normes historiques. Parallèlement, le durcissement des réglementations douanières, la reprise de la capacité en soute et l'inflation salariale dans les aéroports hub ont tempéré le pouvoir de fixation des prix et reconfiguré les stratégies de réseau sur l'ensemble du marché américain du transport de fret aérien. Les transporteurs investissent dans des avions-cargos dédiés, des entrepôts intelligents et du carburant d'aviation durable (CAD) pour défendre leurs marges tout en améliorant la fiabilité du service. Les transitaires et les intégrateurs voient des perspectives favorables dans le courtage à valeur ajoutée et les services de chaîne du froid qui atténuent les frictions opérationnelles créées par les nouveaux régimes tarifaires et les règles plus strictes concernant la température des médicaments.

Points clés du rapport

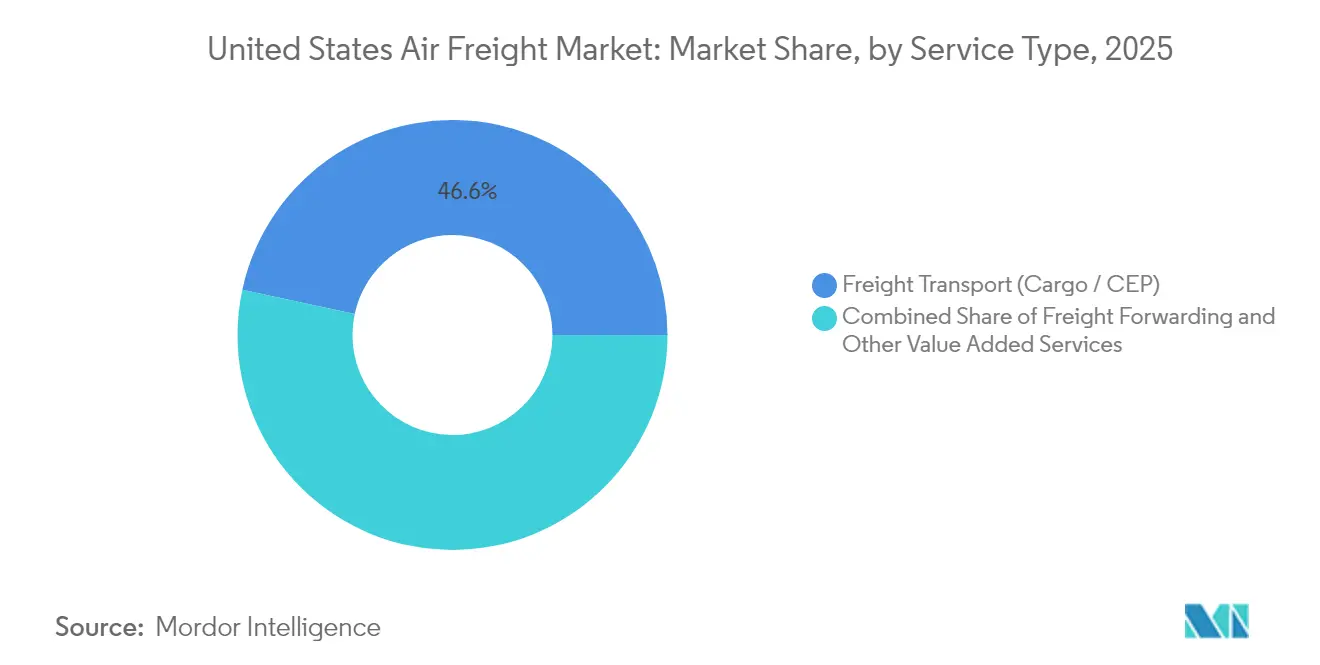

- Par type de service, le transport de fret (cargo/CEP) détenait 46,62 % de la part de marché américaine du transport de fret aérien en 2025, tandis que les autres services à valeur ajoutée devraient afficher un TCAC de 5,05 % jusqu'en 2031.

- Par destination, le transport domestique représentait 61,35 % de la taille du marché américain du transport de fret aérien en 2025 ; le segment international devrait croître à un TCAC de 4,5 % jusqu'en 2031.

- Par type de transporteur, le fret en soute représentait 50,40 % du marché américain du transport de fret aérien en 2025, mais les avions-cargos dédiés devraient se développer à un TCAC de 5,05 % jusqu'en 2031.

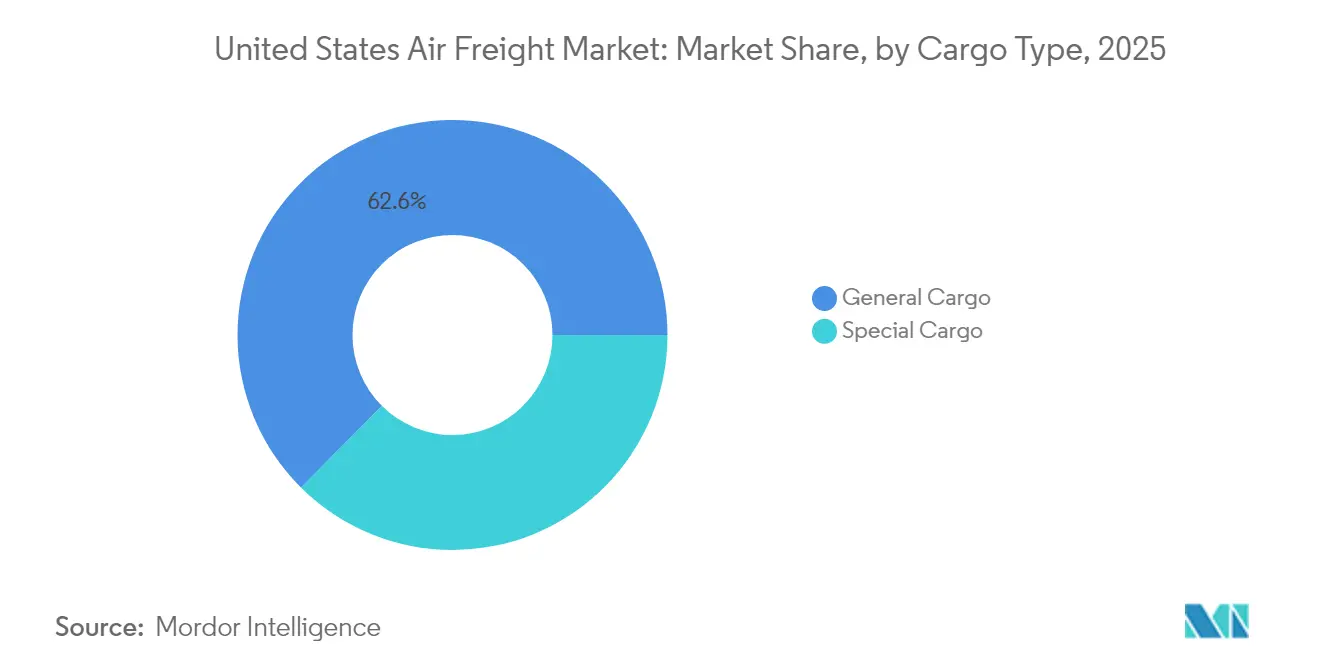

- Par type de marchandises, le fret général représentait 62,55 % de la taille du marché américain du transport de fret aérien en 2025, tandis que le fret spécial devrait progresser à un TCAC de 5,85 % jusqu'en 2031.

- Par secteur utilisateur final, le commerce électronique et la distribution étaient en tête avec 35,40 % de la part de marché américaine du transport de fret aérien en 2025 ; la santé et les produits pharmaceutiques progresseront à un TCAC de 6,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain du transport de fret aérien

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la livraison en deux jours du commerce électronique transfrontalier porté par les colis États-Unis–Asie | +1.20% | Mondial – focus sur les liaisons États-Unis–Asie | Court terme (≤ 2 ans) |

| Relocalisation de proximité des semi-conducteurs et de l'électronique dans le corridor États-Unis–Mexique | +0.80% | Corridor États-Unis–Mexique | Moyen terme (2-4 ans) |

| Expansion bilatérale du régime Ciel ouvert ouvrant de nouvelles liaisons tout-cargo | +0.60% | Mondial (plus de 130 partenaires bilatéraux) | Long terme (≥ 4 ans) |

| Croissance des produits biologiques et thérapies cellulaires et géniques sous température contrôlée | +1.00% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Délocalisation de proximité de pièces automobiles et aérospatiales nécessitant un transport aérien en flux tendu | +0.70% | Amérique du Nord, principalement corridor États-Unis–Mexique | Moyen terme (2-4 ans) |

| Investissements dans les cités cargo aéroportuaires (MIA, DFW, RFD) augmentant le débit | +0.90% | Principaux hubs américains (MIA, DFW, RFD, ORD) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la livraison en deux jours du commerce électronique transfrontalier porté par les colis États-Unis–Asie

Les attentes des consommateurs ont convergé vers une exécution en deux jours, 90 % des acheteurs américains citant ce délai comme référence et 30 % exigeant déjà une livraison le jour même pour les commandes outre-mer. Le commerce électronique représente désormais plus de la moitié du tonnage transpacifique, en faisant le pivot du marché américain du transport de fret aérien. Le potentiel de revenus du segment de 1 060 milliards USD en 2024, couplé à un TCAC de 7,4 % sur 2025-2028, incite les transporteurs à augmenter la capacité de transbordement, à intégrer le dédouanement anticipé et à installer le tri du dernier kilomètre à l'intérieur des périmètres aéroportuaires. La rapidité d'exécution devient un facteur de différenciation, poussant les compagnies aériennes à privilégier les horaires d'avions-cargos plutôt que la soute afin d'éviter les couvre-feux de créneaux et les conflits bagages liés aux passagers.

Relocalisation de proximité des semi-conducteurs et de l'électronique dans le corridor États-Unis–Mexique

Des engagements d'investissement de délocalisation de proximité dépassant 31 milliards USD au Mexique en 2023 ont catalysé un corridor à haute valeur ajoutée pour les fonderies de plaquettes et les assemblages de circuits imprimés. Quarante pour cent du contenu d'une exportation mexicaine finie provient des États-Unis, un contraste saisissant avec la valeur ajoutée de 4 % en provenance de Chine. Cette boucle étroite de co-production dépend de ponts aériens de nuit reliant les grappes maquiladoras aux centres de conception américains, renforçant la pertinence à long terme du marché américain du transport de fret aérien pour les flux en flux tendu haute technologie.

Croissance des produits biologiques et thérapies cellulaires et géniques sous température contrôlée

Les revenus logistiques biopharma de UPS devraient doubler pour atteindre 20 milliards USD d'ici 2026 à mesure que les thérapies cellulaires et géniques sortent des essais cliniques. Ces produits nécessitent des plages ambiantes, de 2 à 8 °C ou cryogéniques avec un enregistrement des données conforme aux BPD, poussant les transitaires à développer des refroidisseurs certifiés BPD et des flottes de conteneurs actifs. Le marché américain du transport de fret aérien bénéficie de rendements premium sur les expéditions médicales qui atteignent régulièrement 1,5 à 2 fois les tarifs du fret général. Des acquisitions stratégiques telles que le rachat de CRYOPDP par DHL en 2025 illustrent la course aux armements pour les capacités de chaîne du froid.

Investissements dans les cités cargo aéroportuaires (MIA, DFW, RFD) augmentant le débit

Les projets immobiliers centrés sur le cargo se multiplient, de l'extension VICC de Miami au nouvel entrepôt de 22 296 m² de l'aéroport O'Hare de Chicago, chacun promettant des bonds de débit de 15 à 100 %. Les programmes d'investissement intègrent également des systèmes de tri automatisés, des voies de circulation dédiées et des zones CFS sur site qui réduisent les délais de stationnement. Ces améliorations élargissent le plafond physique du marché américain du transport de fret aérien tout en attirant de nouveaux opérateurs qui évitaient auparavant les hubs encombrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la capacité en soute comprimant les rendements après la pandémie | -0.90% | Liaisons principales mondiales | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre dans les hubs cargo et inflation salariale | -0.60% | Hubs domestiques américains | Moyen terme (2-4 ans) |

| Durcissement des règles tarifaires et de minimis provoquant des retards douaniers pour le commerce électronique | -1.00% | Corridors États-Unis–Asie (notamment Chine) | Court terme (≤ 2 ans) |

| Mandats de mélange de CAD augmentant la base de coûts de carburant | -0.30% | Mondial (initialement Europe et Amérique du Nord) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la capacité en soute comprimant les rendements après la pandémie

La reprise du transport de passagers a réintroduit les soutes de gros-porteurs dormantes, augmentant la capacité mondiale de 2 % fin 2024 face à une croissance de la demande de fret de 11 %. À mesure que les compagnies aériennes réactivent leurs flottes d'Airbus A350 et Boeing 787, les expéditeurs retrouvent un levier sur les tarifs, érodant les primes des avions-cargos. L'Association du transport aérien international prévoit une décélération à 5,8 % de croissance mondiale des volumes en 2025, avec des recettes cargo tombant à 111 milliards USD[1]Association du transport aérien international, « Feuille de route zéro émission nette », iata.org. Cela atténue les perspectives de résultats pour le marché américain du transport de fret aérien malgré une croissance commerciale soutenue.

Durcissement des règles tarifaires et de minimis provoquant des retards douaniers pour le commerce électronique

La suppression du seuil d'exonération de droits de douane inférieur à 800 USD sur les colis chinois à partir de mai 2025 ajoute des droits de 30 % ou 25 USD par article, doublant en juin. Plus d'un milliard de colis de minimis sont entrés en 2024 — 61 % en provenance de Chine — et la plupart sont arrivés par voie aérienne. Les changements soudains de règles ont provoqué des engorgements de colis à JFK et ont conduit des détaillants en ligne tels que Shein à annuler des envois, freinant les perspectives de volume à court terme pour le marché américain du transport de fret aérien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les offres à valeur ajoutée dépassent le transport de base

Le transport de fret représentait 46,62 % de la part de marché américaine du transport de fret aérien en 2025 grâce à la solidité des réseaux de messagerie hub-and-spoke établis. L'envergure du segment fournit des volumes de base qui ancrent l'utilisation des aéronefs. Pourtant, les services à valeur ajoutée — du courtage en douane à l'assurance — croîtront de 5,05 % par an, dépassant l'ensemble du marché américain du transport de fret aérien. Les transitaires regroupent des outils d'automatisation des droits de douane avec des audits de conformité pour aider les marchands en ligne à faire face aux changements de règles sur les entrées de minimis. Le projet de UPS de doubler ses revenus dans le secteur de la santé illustre la marge potentielle dans le conseil spécialisé et l'orchestration de la chaîne du froid, qui porte souvent des marges supérieures de 3 à 4 points de pourcentage au-dessus du transport de ligne.

À mesure que les obstacles réglementaires se multiplient, les expéditeurs privilégient les solutions à facture unique qui intègrent le courtage, l'étiquetage et le dernier kilomètre dans un seul contrat. Cette préférence positionne les intégrateurs et les prestataires logistiques de quatrième rang (4PL) à forte composante technologique pour capter une part plus importante du marché américain du transport de fret aérien, même si les revenus de pur transport se stabilisent. Sur la période de prévision, la taille du marché américain du transport de fret aérien liée au conseil, à l'emballage et au suivi par l'internet des objets (IoT) pourrait dépasser 8,27 milliards USD, renforçant le pivot vers les services au détriment du tonnage banalisé.

Par destination : les flux internationaux s'accélèrent grâce à la délocalisation de proximité

Le transport domestique représente encore 61,35 % de la taille du marché américain du transport de fret aérien en 2025, en raison des schémas d'exécution Alaska, Hawaï et côte à côte. La croissance, cependant, s'oriente vers les corridors transfrontaliers, qui affichent un TCAC de 4,5 %. Les volumes du commerce électronique transpacifique et les flux en provenance du Mexique dominent cette accélération. L'Asie–Amérique du Nord représente déjà un quart du fret aérien mondial ; avec la hausse des commandes en ligne, cette part pourrait approcher un tiers d'ici le milieu de la décennie.

Le transport terrestre est en forte concurrence sur les trajets domestiques inférieurs à 1 600 km, mais pour l'habillement, l'électronique et les produits biologiques, le fret aérien reste le seul mode capable de satisfaire les accords de niveau de service en deux jours. L'interaction entre les portes d'entrée américaines et les villes maquiladoras mexicaines souligne également la dynamique : 656 milliards USD d'échanges bilatéraux ont circulé au cours des 11 premiers mois de 2023, un chiffre qui renforce la part internationale du marché américain du transport de fret aérien.

Par type de transporteur : les avions-cargos retrouvent leur pertinence stratégique

La capacité en soute représentait 50,40 % du marché américain du transport de fret aérien en 2025, la reprise des horaires de passagers ayant rebondi. Malgré cet avantage numérique, les opérateurs tout-cargo se développeront plus rapidement à un TCAC de 5,05 % grâce à leur résilience et à leur manutention spécialisée. La flotte d'Atlas Air est passée à 121 gros-porteurs en 2024, représentant 14 % de la capacité mondiale des avions-cargos. Le modèle ACMI du transporteur répond aux besoins des géants du commerce électronique en quête de volumes garantis sur pont principal, mettant en évidence un glissement séculaire vers une capacité contrôlée.

Les aéroports exclusivement cargo comme Rockford et Greenville-Spartanburg ont enregistré des augmentations de fret même lorsque les hubs mixtes ont fléchi, reflétant le pivot des expéditeurs vers des nœuds sans congestion. À mesure que les aéroports attirent les avions-cargos avec des redevances d'atterrissage réduites et des créneaux 24h/24 et 7j/7, le marché américain du transport de fret aérien pourrait voir la part des avions-cargos dépasser 50 % sur les corridors critiques d'ici 2031.

Par type de marchandises : le fret spécial suit la courbe des rendements premium

Le fret général remplit encore 62,55 % des soutes et des ponts principaux, mais les produits pharmaceutiques, les denrées périssables et les marchandises dangereuses affichent une croissance annuelle de 5,85 %. La taille du marché américain du transport de fret aérien pour les seules expéditions de soins de santé pourrait atteindre 19,74 milliards USD d'ici le milieu de la décennie, reflétant l'objectif de revenus de UPS. L'aéroport international de Miami traite déjà 69 % des importations américaines de denrées périssables et double sa capacité via le projet VICC. Avec des flacons de thérapie génique évalués à plusieurs millions, les compagnies aériennes privilégient la télémétrie de température en temps réel et la certification aux BPD.

La demande de formation aux marchandises dangereuses a également explosé à mesure que les volumes de batteries au lithium augmentent, obligeant les transporteurs à déployer des conteneurs résistants au feu. La prime sur le fret spécial, souvent 50 à 100 % supérieure aux tarifs généraux, constitue une couverture des résultats lorsque la capacité en soute affaiblit le marché américain du transport de fret aérien dans son ensemble.

Par secteur utilisateur final : la santé dépasse le géant du commerce électronique

Le commerce électronique et la distribution représentent 35,40 % du marché américain du transport de fret aérien en 2025, une part cimentée par les attentes en matière de livraison le lendemain. La santé et la pharmacie, bien que plus modestes, progressent à un TCAC de 6,55 % en raison de la montée en puissance des produits biologiques, des essais de thérapies cellulaires et de l'activité du pipeline vaccinal. L'acquisition de CRYOPDP par DHL et le rachat de Frigo-Trans par UPS signalent une concurrence croissante pour les volumes qualifiés aux BPD. La délocalisation de proximité automobile et aérospatiale contribue à des volumes supplémentaires alors que les équipementiers couvrent le risque géopolitique avec des fournisseurs de proximité ; la production mexicaine de véhicules a augmenté de 13,54 % en 2023, renforçant les corridors de fret aérien en flux tendu.

Les entreprises de haute technologie tirent parti des subventions de la loi CHIPS pour relocaliser la finition de plaquettes, nécessitant un transport aérien d'urgence de réticules et de pièces détachées. L'agriculture et les denrées périssables restent stables, exploitant les portes d'entrée de Miami et Houston vers l'Amérique latine, en effectuant des allers-retours de fleurs et de fruits de mer qui exploitent les tarifs en direction nord pour couvrir le fret de retour.

Analyse géographique

La région Ouest détenait 25,70 % de la part de marché américaine du transport de fret aérien en 2025, portée par les positions dominantes de Los Angeles et San Francisco sur le pont transpacifique. Les grands centres de consolidation du commerce électronique près de LAX stimulent les exportations à heure limite tardive, renforçant le statut de la région. Le Sud-Ouest connaît la croissance la plus rapide avec un TCAC de 4,08 % jusqu'en 2031, propulsé par la fabrication maquiladora et les importantes expansions de capacité de Dallas–Fort Worth. Les aéroports du Texas accueillent désormais des sorties supplémentaires d'avions-cargos qui contournent la congestion côtière, amplifiant la part régionale du marché américain du transport de fret aérien.

Les hubs du Sud-Est tirent parti des 39 fréquences quotidiennes de Miami vers l'Amérique latine ; le programme de modernisation de l'aéroport à 6,8 milliards USD vise à doubler le fret d'ici 2027 tout en maintenant sa part de 69 % des importations américaines de denrées périssables. Le Midwest bénéficie du nouvel entrepôt d'O'Hare à Chicago et du campus cargo de 2 milliards USD de Cincinnati/Northern Kentucky, consolidant les connexions ferroviaires intérieures et routières pour les services de transbordement. En revanche, le Nord-Est est confronté à des goulets d'étranglement de capacité à JFK et EWR, exacerbés par les hausses d'inspections de minimis qui ont bloqué des colis en 2025. Les stratégies de diversification régionale sont donc essentielles pour maintenir la résilience nationale du marché américain du transport de fret aérien.

Paysage concurrentiel

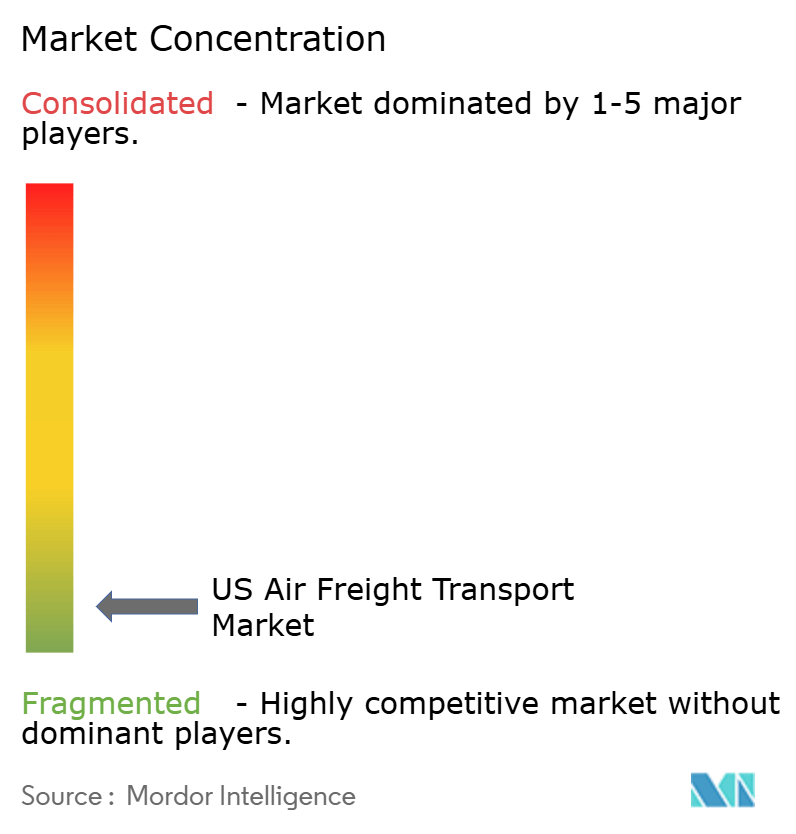

Le marché américain du transport de fret aérien est modérément concentré : UPS et FedEx contrôlent ensemble 74,3 % des revenus du segment, laissant un groupe intermédiaire de compagnies aériennes, d'opérateurs ACMI et de transitaires se partager le reste. UPS a enregistré une hausse de revenus de 5,62 % au troisième trimestre 2024 et un bond de 36,56 % de son bénéfice net, surpassant ses pairs qui affichaient en moyenne une croissance négative des résultats. FedEx a affiné son réseau européen tout en cédant les liaisons domestiques les moins rentables, réorientant la capacité vers les corridors de santé et d'aérospatiale.

Atlas Air, Air Transport Services Group et Sun Country Airlines se taillent une part dans le créneau du transport dédié, en louant des avions-cargos à Amazon et Alibaba. Les facilitateurs numériques tels que la plateforme interlignes de CargoAi rationalisent les réservations au comptant, réduisant les frictions administratives qui pèsent souvent sur le secteur américain du transport de fret aérien. La politique façonne également la concurrence : le pipeline de données FLOW du Département des transports (DOT) offre aux intégrateurs une visibilité en temps réel sur les conteneurs, une fonctionnalité que les petits transitaires s'empressent de reproduire.

Les fusions et acquisitions restent actives : Alaska Airlines a fusionné avec Hawaiian Airlines en 2025, ouvrant la voie à une expansion du fret qui exploite les deux flottes de gros-porteurs sur les liaisons Pacifique. Avec la logistique de santé offrant des marges supérieures, une consolidation supplémentaire est probable à mesure que les transporteurs se disputent des actifs certifiés BPD au sein du marché américain du transport de fret aérien.

Principaux acteurs du secteur américain du transport de fret aérien

UPS (United Parcel Service Inc.)

FedEx Corp.

DHL (Deutsche Post AG)

Atlas Air Worldwide Holdings

Kuehne + Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : DHL Group a acquis CRYOPDP pour développer la logistique pharmaceutique spécialisée.

- Février 2025 : L'aéroport international Mitchell de Milwaukee a posé la première pierre d'une installation cargo de 31 309 m² prévue pour augmenter les recettes annuelles de redevances d'atterrissage de 1,3 million USD.

- Janvier 2025 : UPS a finalisé les acquisitions de Frigo-Trans et BPL, renforçant l'entreposage sous température contrôlée en Europe.

- Janvier 2025 : Forward Air a signalé une possible vente ou fusion pour libérer de la valeur pour les actionnaires après le rachat d'Omni Logistics.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du transport aérien de fret aux États-Unis comme l'ensemble des revenus générés par le transport de fret commercial par des avions réguliers ou affrétés, que le transport soit effectué dans des avions-cargos spécialisés ou dans la soute ventrale d'avions de ligne. L'évaluation tient compte des redevances de fret, des surtaxes et des taxes sur le carburant perçues par les transporteurs et les intégrateurs pour les trajets nationaux et internationaux au départ, à l'arrivée ou en transit des États-Unis.

Les remontées mécaniques de l'aviation générale privée, les parcelles de drones expérimentaux et les revenus des billets de passagers n'entrent pas dans ce champ d'application.

Aperçu de la segmentation

- Par type de service

- Transport de fret (Cargo/CEP)

- Transit de fret

- Autres services à valeur ajoutée (courtage en douane, assurance, etc.)

- Par destination

- Domestique

- International

- Par type de transporteur

- Cargo en soute

- Avion-cargo

- Par type de marchandises

- Fret général

- Fret spécial

- Par secteur utilisateur final

- Commerce électronique et distribution

- Industrie manufacturière et automobile

- Santé et produits pharmaceutiques

- Denrées périssables et produits frais

- Haute technologie et électronique

- Par région (États-Unis)

- Nord-Est

- Midwest

- Sud-Est

- Sud-Ouest

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des gestionnaires de fret de compagnies aériennes, des expéditeurs de commerce électronique, des dirigeants de GSSA et des fournisseurs de services de manutention au sol dans le Nord-Est, le Midwest et les portes d'entrée du Pacifique nous ont permis de vérifier les rebonds de capacité du ventre, le comportement tarifaire et les contraintes de créneaux horaires à venir. De courtes enquêtes auprès d'exportateurs de produits pharmaceutiques et de denrées périssables ont ajouté des attentes de croissance au niveau des couloirs qui ont comblé les angles morts des données secondaires.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié la base de la demande en utilisant des sources publiques de niveau 1 telles que le US Bureau of Transportation Statistics, les tableaux d'activité aéroportuaire de la Federal Aviation Administration, les séries commerciales du Bureau of Economic Analysis et la répartition des produits de la facture des voies aériennes de la Comtrade de l'ONU. Les informations sur l'industrie proviennent des mises à jour trimestrielles du marché du fret de l'IATA, des notes d'information de l'Airforwarders Association et des mandats de mélange SAF du Congrès en cours d'examen. Les formulaires 10-K des entreprises, les formulaires 41 des transporteurs et les déclarations de tarifs nous ont fourni les rendements de base et les schémas de surtaxe, tandis que D&B Hoovers nous a aidés à évaluer la composition des revenus des opérateurs. Ces sources, ainsi que la couverture périodique dans le Wall Street Journal et Logistics Management, ont encadré la pile de données historiques. Les sources énumérées illustrent notre travail documentaire et ne sont pas exhaustives, car de nombreuses autres publications ont permis de les valider et de les clarifier.

Dimensionnement du marché et prévisions

Une construction descendante s'est appuyée sur la production de tonnes-kilomètres de fret, les rendements moyens et la combinaison de transporteurs pour dimensionner 2024, suivie d'un échantillonnage de roll-up ASP × volume dans quatre grands hubs pour tester le total. Des variables clés telles que la part de colis du commerce électronique, les ajouts à la flotte de cargos, l'indice des prix du jet A, la valeur des exportations de semi-conducteurs et la demande de palettes pour la chaîne du froid alimentent les équations du modèle. La régression multivariée projette chaque facteur jusqu'en 2030, tandis que l'analyse de scénario tient compte des chocs de coûts SAF ou de la réforme de minimis. Lorsque les chiffres des aéroports échantillonnés ont été indexés par rapport aux totaux nationaux, une majoration pondérée a été appliquée avant que les résultats ne soient réconciliés avec les vérifications ascendantes une fois.

Cycle de validation et de mise à jour des données

Chaque projet est soumis à des analyses de variance par rapport au tonnage mensuel de la FAA, aux indicateurs de rendement de l'IATA et aux estimations commerciales du BEA. Les valeurs aberrantes déclenchent un nouveau contact avec au moins un expert préalablement interrogé. Le modèle est actualisé chaque année ; les événements importants tels que les changements tarifaires donnent lieu à une mise à jour intermédiaire, et un balayage final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor pour le transport aérien de marchandises aux États-Unis est fiable

Les estimations publiées divergent souvent parce que les différentes entreprises regroupent les frais d'expédition, s'appuient sur des courbes ASP agressives ou gèlent les modèles pendant des années.

Les principaux facteurs d'écart comprennent le fait de savoir si le revenu du ventre est imputé ou observé, le traitement des revenus auxiliaires d'entreposage et la cadence à laquelle les facteurs macroéconomiques tels que la pénétration du commerce électronique sont actualisés. Notre équipe réexamine chaque facteur tous les trimestres, choisit une trajectoire ASP équilibrée et exclut les couches de marge à terme, ce qui permet d'obtenir un chiffre allégé mais prêt à la prise de décision.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 49,85 B (2025) | Mordor Intelligence | - |

| USD 150 B (2025) | Conseil régional A | Inclut les revenus de l'expédition, de l'entreposage et du courtage d'affrètement, ce qui gonfle la base. |

| USD 180 B (2024) | Journal professionnel B | Utilise la valeur globale du fret dans les aéroports sans séparation du rendement des transporteurs et applique le TCAC mondial aux totaux américains. |

En résumé, Mordor Intelligence offre une base de référence transparente ancrée dans l'activité de fret observable, vérifiée par des voix sur le terrain et mise à jour selon un calendrier rigoureux, fournissant aux décideurs un point de départ fiable parmi des chiffres très dispersés.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché américain du transport de fret aérien ?

Le secteur s'établit à 51,99 milliards USD en 2026 et devrait atteindre 64,11 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché américain du transport de fret aérien ?

La santé et les produits pharmaceutiques affichent le TCAC le plus élevé à 6,55 %, reflétant la montée en puissance des produits biologiques et des expéditions de thérapies cellulaires et géniques.

Comment la modification de la règle de minimis affectera-t-elle les volumes de fret aérien ?

La suppression du régime d'exonération de droits de douane pour les colis de moins de 800 USD en provenance de Chine ajoute jusqu'à 30 % de droits, ce qui devrait freiner les volumes du commerce électronique à court terme et accroître la complexité du courtage aux portes d'entrée américaines.

Pourquoi les avions-cargos dédiés progressent-ils malgré le retour de la capacité en soute ?

Les expéditeurs souhaitent un espace garanti sur pont principal, un contrôle de la température et moins de contraintes horaires liées aux passagers, ce qui entraîne un TCAC de 5,05 % pour les avions-cargos contre une croissance plus lente pour la capacité en soute.

Quelle région américaine devrait connaître la croissance la plus rapide pour le fret aérien ?

Le Sud-Ouest, en particulier les portes d'entrée du Texas liées aux chaînes d'approvisionnement États-Unis–Mexique, devrait afficher un TCAC de 4,08 % jusqu'en 2031.

Quelle est l'ampleur de l'opportunité pour les services à valeur ajoutée ?

La taille du marché américain du transport de fret aérien générée par le courtage en douane, l'assurance et le conseil en chaîne d'approvisionnement pourrait dépasser 8,27 milliards USD d'ici 2031, la complexité réglementaire continuant d'augmenter.

Dernière mise à jour de la page le: