Taille et Part du Marché de la Logistique Contractuelle en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

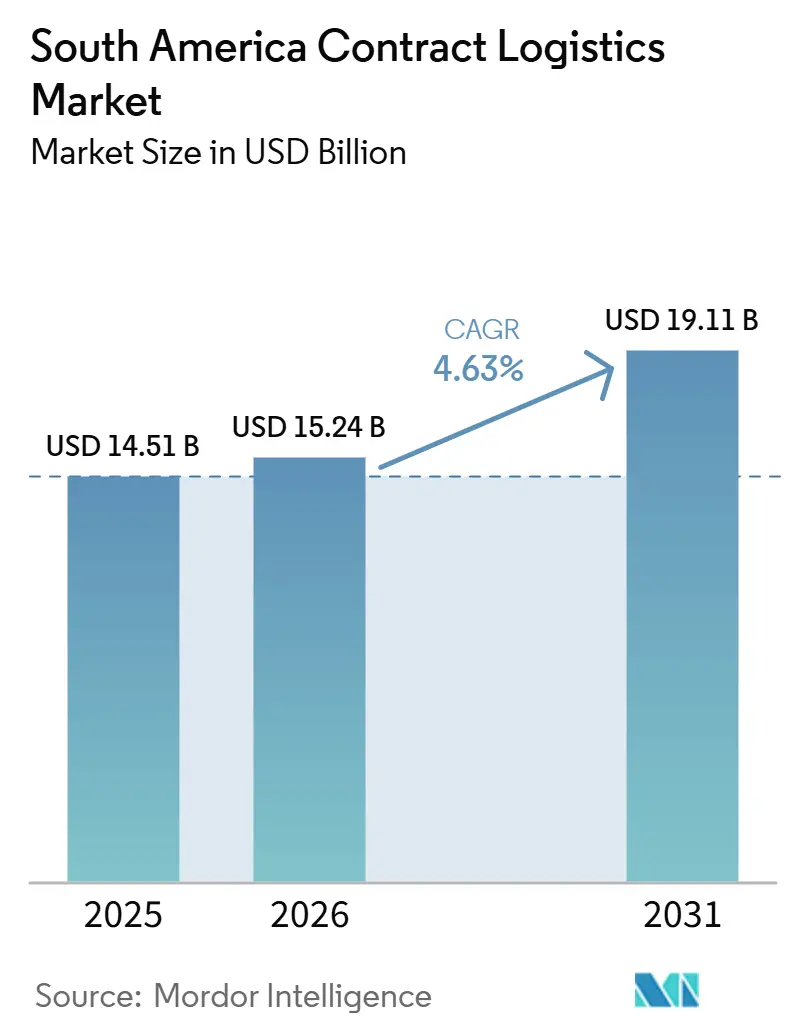

| Taille du marché de l'année de base (2025) | 14.51 Milliards de dollars |

| Taille du Marché (2026) | 15.24 Milliards de dollars |

| Taille du Marché (2031) | 19.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

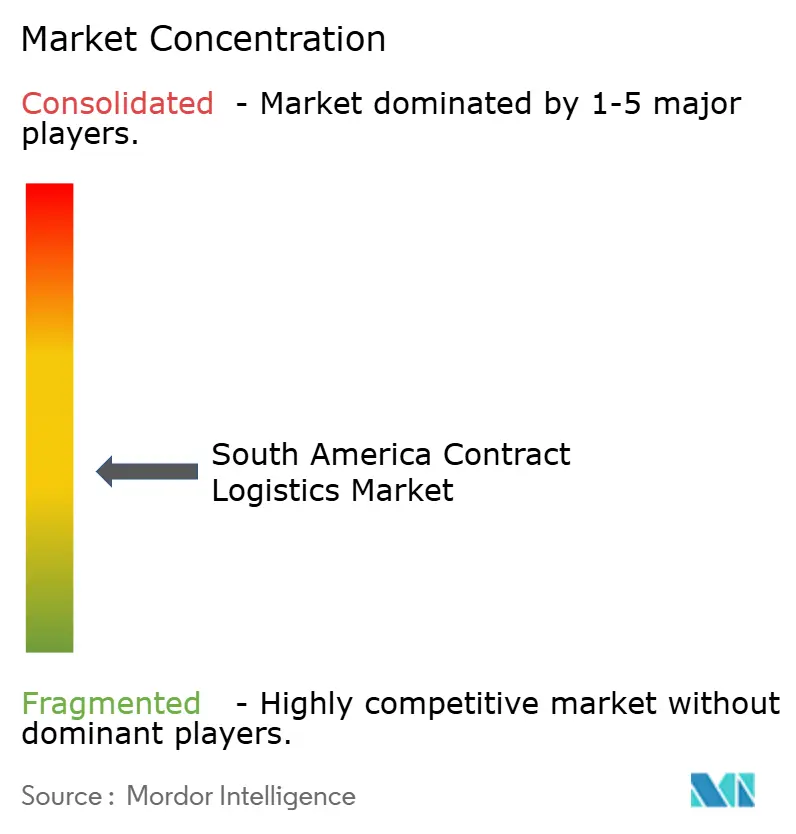

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Contractuelle en Amérique du Sud par Mordor Intelligence

La taille du marché de la logistique contractuelle en Amérique du Sud était évaluée à 14,51 milliards USD en 2025 et devrait croître de 15,24 milliards USD en 2026 pour atteindre 19,11 milliards USD d'ici 2031, à un TCAC de 4,63 % au cours de la période de prévision (2026-2031).

L'exécution des commandes du commerce électronique, le rapprochement de l'assemblage automobile et les exigences en matière de chaîne du froid reconfigurent les portefeuilles de services, tandis que les contrats pluriannuels libellés en dollars couvrent les fluctuations monétaires et soutiennent le développement rapide de centres de distribution à haut débit dotés de technologies avancées. Les opérateurs de plateformes brésiliens ont transformé la logistique en avantage concurrentiel grâce à des infrastructures propres, et leurs signaux d'investissement se répercutent en Colombie, au Pérou et au Chili, où de nouveaux ports en eaux profondes et entrepôts frigorifiques attirent déjà des services à valeur ajoutée. L'intensité concurrentielle s'accroît à mesure que les intégrateurs mondiaux se heurtent aux spécialistes nationaux qui maîtrisent des réseaux de livraison du dernier kilomètre denses, contraignant à protéger les marges par l'automatisation, l'électrification des flottes et l'expansion du micro-fulfillment. Les défis majeurs persistent : la congestion des ports, les régimes douaniers manuels et une pénurie croissante de main-d'œuvre en entrepôt génèrent des coûts de friction susceptibles d'éroder l'avantage coût de la région ; cependant, les programmes d'infrastructure, les réductions tarifaires dans le cadre de l'accord UE-Mercosur et la forte demande des consommateurs continuent de compenser ces risques.

Principaux Enseignements du Rapport

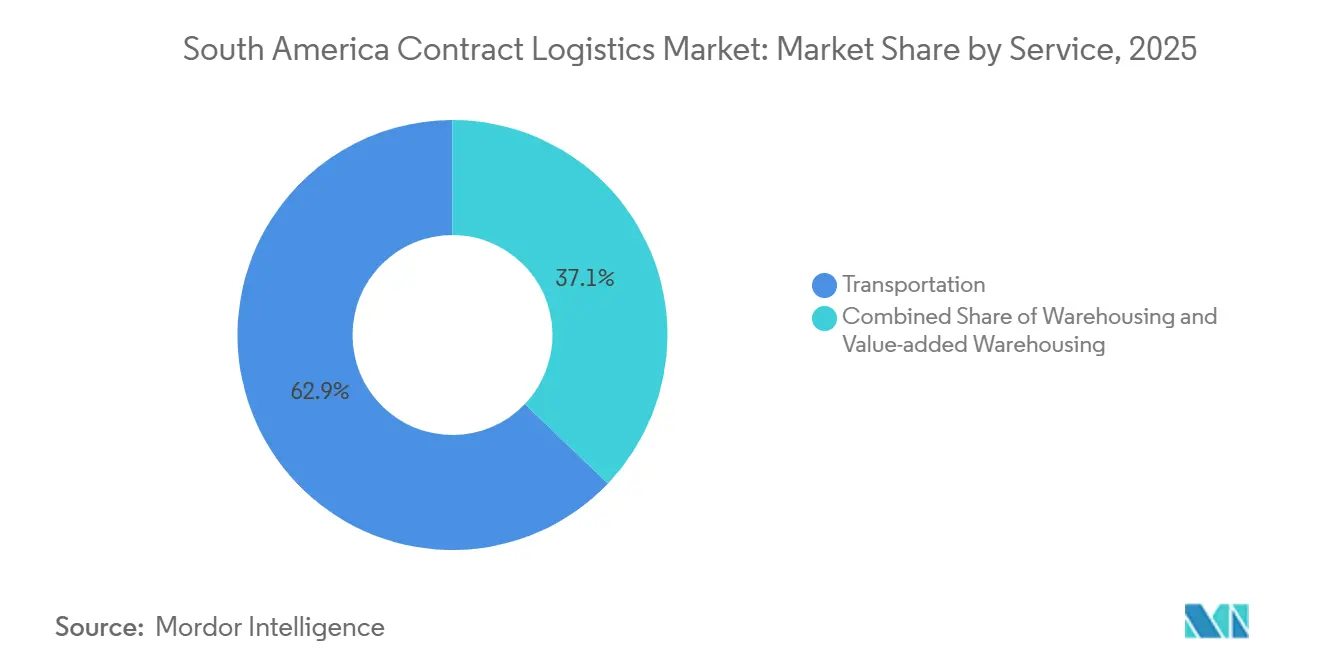

- Par service, les services de transport ont représenté 62,87 % de la part du marché de la logistique contractuelle en Amérique du Sud en 2025 ; les services à valeur ajoutée devraient se développer à un TCAC de 6,18 % jusqu'en 2031, soit le rythme le plus rapide de toutes les lignes de service.

- Par durée de contrat, les contrats de plus de trois ans représentaient 57 % de la taille du marché de la logistique contractuelle en Amérique du Sud en 2025 et progressent à un TCAC de 5,64 % jusqu'en 2031.

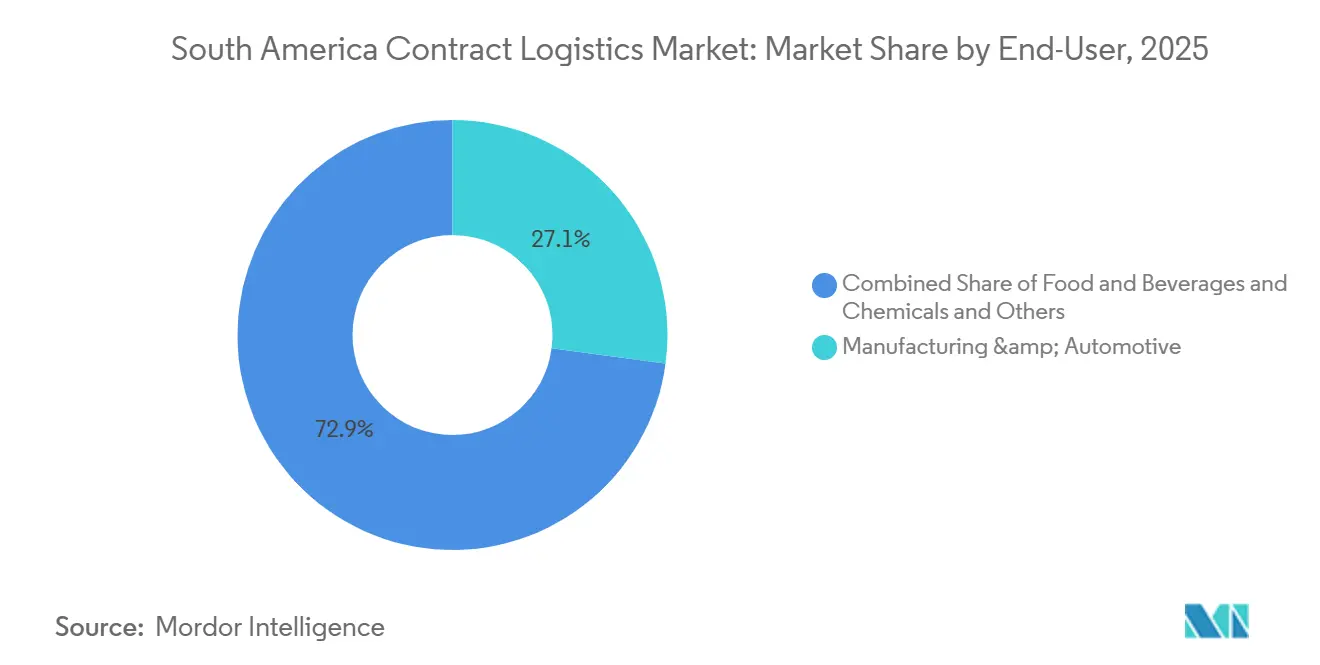

- Par utilisateur final, la fabrication et l'automobile ont capté 27,11 % de la demande de 2025, tandis que la santé et les produits pharmaceutiques devraient afficher un TCAC de 6,33 % jusqu'en 2031.

- Par pays, le Brésil représentait 48,21 % de la taille du marché de la logistique contractuelle en Amérique du Sud en 2025, tandis que la Colombie devrait enregistrer le TCAC national le plus élevé à 6,09 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Contractuelle en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du commerce électronique et demande de livraison le jour même ou le lendemain | +1.2% | Corridors urbains du Brésil, de l'Argentine, du Chili et de la Colombie | Court terme (≤ 2 ans) |

| Croissance de la production et des exportations automobiles | +0.9% | Brésil, Argentine, Colombie | Moyen terme (2 à 4 ans) |

| Programmes de modernisation des infrastructures | +0.7% | Chili, Pérou, Brésil | Long terme (≥ 4 ans) |

| Rapprochement des chaînes d'approvisionnement nord-américaines et européennes | +0.8% | Brésil, Colombie | Moyen terme (2 à 4 ans) |

| Besoins en chaîne du froid pour l'agroalimentaire et les vaccins | +0.6% | Brésil, Chili, Colombie | Moyen terme (2 à 4 ans) |

| Micro-fulfillment 3PL à la demande dans les villes secondaires | +0.4% | Argentine, Brésil, Colombie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique et Demande de Livraison le Jour Même ou le Lendemain

Les opérateurs de plateformes ont transformé la logistique d'un coût variable en un actif fixe, car la rapidité d'exécution détermine désormais les parts dans les corridors qui concentrent 60 % du volume du commerce électronique régional. Mercado Libre a doublé ses centres de distribution brésiliens pour atteindre 21 unités d'ici 2025, ajoutant 880 000 mètres carrés et assurant la livraison le jour même à São Paulo, Rio de Janeiro et Belo Horizonte. Shopee a suivi en ouvrant un entrepôt de 220 000 mètres carrés à São Paulo en mars 2026, réduisant le délai de traitement des commandes à moins de 12 heures. Le centre de distribution de 67 000 mètres carrés d'Amazon à Brasília, construit par CEVA en onze semaines, traite 135 000 colis par jour. L'Argentine livre déjà 30 % des commandes en ligne dans les 24 heures, rapprochant les stocks de Córdoba et de Rosario. Les flux de logistique inverse au Brésil génèrent une marge incrémentale de 8 à 12 % pour les prestataires qui inspectent, reconditionnent et remettent en vente des importations soumises à une charge fiscale combinée de 77 %[1]Shopee Brésil, "Salle de presse," shopee.com.br.

Croissance de la Production et des Exportations Automobiles

Le rapprochement atténue les tensions entre les États-Unis et la Chine et garantit la conformité aux règles strictes de contenu de l'ACEUM. L'usine BYD de Camaçari a atteint 150 000 unités en 2025 et, à la suite d'un investissement de 1,06 milliard USD, doublera sa production d'ici fin 2026, nécessitant des centres de séquençage dédiés dans un rayon de 30 minutes de la ligne de production. Great Wall Motors construit un complexe de 20 milliards USD, tandis que Nissan a investi 540 millions USD pour ajouter un deuxième poste à Resende, permettant douze circuits de livraison quotidiens. La hausse des droits de douane sur les véhicules électriques au Brésil, qui devrait atteindre 35 % d'ici juillet 2026, accélère l'assemblage local et augmente la prime pour l'installation de modules de batteries, la mise à jour logicielle et l'étiquetage de conformité. La production de 3,95 millions d'unités du Mexique sert de référence que les gouvernements régionaux cherchent à reproduire.

Programmes de Modernisation des Infrastructures

Les améliorations portuaires et fluviales au Chili, au Pérou et au Brésil augmentent les capacités et réduisent les temps d'immobilisation. L'expansion de San Antonio, d'un coût de 4,45 milliards USD, porte le débit à 2 millions d'EVP et réduit le temps d'immobilisation à moins de deux jours. Le terminal en eaux profondes de Chancay au Pérou raccourcit le transit depuis Shanghai de 13 jours et a traité 450 000 EVP lors de sa première année d'exploitation. Le Brésil approfondit le chenal du fleuve Paraguay à 3,5 mètres, réduisant les coûts de transport du soja de 18 %.

Rapprochement des Chaînes d'Approvisionnement Nord-Américaines et Européennes

Les fabricants relocalisent l'assemblage final pour bénéficier d'avantages douaniers et réduire leur exposition à la région Asie-Pacifique. Les marques d'électronique ont augmenté leurs demandes de services de configuration et de kitting de 35 % en 2025, transformant des composants importés en produits finis conformes au Mercosur stockés en zones franches jusqu'à la personnalisation. L'accord UE-Mercosur, appliqué à titre provisoire le 1er mai 2026, supprime plus de 90 % des droits de douane sur les biens industriels, faisant de l'Amérique du Sud une alternative viable à l'Europe de l'Est pour les exportations à destination de l'UE.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement des infrastructures routières et portuaires | −0.8% | Brésil, Chili, Argentine | Court terme (≤ 2 ans) |

| Régimes douaniers et fiscaux transfrontaliers complexes | −0.5% | Mercosur, passages andins | Moyen terme (2 à 4 ans) |

| Risque de volatilité des changes sur les contrats 3PL à long terme | −0.6% | Argentine, Brésil | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée en entrepôt | −0.4% | Brésil, Chili, Colombie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement des Infrastructures Routières et Portuaires

Santos a traité 1,3 million d'EVP en 2025, mais affiche encore des temps d'immobilisation moyens de quatre à cinq jours, soit le double de ceux des ports du canal de Panama, car le projet Tecon 10 n'atteindra sa pleine capacité qu'en 2040. Valparaíso dépend des camions pour 85 % de son fret à destination de Santiago, ajoutant 150 à 200 USD par conteneur et jusqu'à une journée entière de transit. Le réseau argentin s'est dégradé durant sa crise budgétaire, laissant 70 % des autoroutes en dessous des normes acceptables et faisant grimper les coûts de maintenance des transporteurs jusqu'à 20 %.

Régimes Douaniers et Fiscaux Transfrontaliers Complexes

Les déclarations manuelles couvrent encore 40 % des camions à destination de l'Argentine, entraînant des attentes de huit à douze heures aux principaux postes frontières, soit quatre fois plus longtemps qu'aux frontières de l'ACEUM. Si l'accord UE-Mercosur réduit les droits de douane, son mécanisme de sauvegarde à 5 % oblige les expéditeurs à intégrer des contingences de 10 à 15 % dans leurs grilles tarifaires pluriannuelles. Le programme Remessa Conforme du Brésil réduit le droit fédéral à 20 % sur les colis de moins de 50 USD, mais les taux d'ICMS varient selon les États, poussant les vendeurs vers des frais de 3 à 5 % pour des services fiscaux tiers[2]Banque centrale du Brésil, "Politique monétaire," bcb.gov.br .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Transport Domine mais le Kitting Capte la Marge

Les services de transport représentaient 62,87 % de la part du marché de la logistique contractuelle en Amérique du Sud en 2025, soulignant l'ampleur d'un continent où 60 % des marchandises sont encore acheminées par camion. Les services à valeur ajoutée sont en passe d'afficher une trajectoire de croissance de 6,18 %, bénéficiant de stratégies de différenciation qui réduisent les coûts de stockage jusqu'à 25 %, ainsi que de nouvelles obligations d'étiquetage liées à la divulgation de la teneur en matières recyclées.

Le transport routier devrait bénéficier de l'autorisation par l'Argentine des bitrens, qui réduit les coûts par palette de 12 %. Le rail reste limité à 15 % de la part du fret brésilien, bien que la modernisation de la ligne Urquiza puisse détourner jusqu'à deux millions de tonnes de la route vers le rail d'ici 2028. Le fret aérien se concentre sur les produits pharmaceutiques et les denrées périssables transitant par Guarulhos, où les expéditeurs réservent désormais à l'avance des chambres froides adjacentes aux aires de stationnement. La croissance du fret maritime s'aligne sur le plan de DP World de porter la capacité de Santos à 1,7 million d'EVP d'ici 2026, reflétant de forts flux conteneurisés liés au marché de la logistique contractuelle en Amérique du Sud.

Par Durée de Contrat : Les Accords Pluriannuels Couvrent le Risque de Change

Les contrats de plus de 3 ans dominent avec 57 % de la part du marché de la logistique contractuelle en Amérique du Sud en 2025 et progressent à un TCAC de 5,64 % jusqu'en 2031, soulignant la préférence du marché de la logistique contractuelle en Amérique du Sud pour la certitude des taux fixes lorsque les taux directeurs se situent à deux chiffres ou au-dessus. Les clauses d'ajustement monétaire indexées sur l'IPP américain ou l'IPC local protègent les prestataires, mais des décalages de 60 à 90 jours les exposent encore à une compression temporaire des marges.

Les contrats à court terme persistent là où la demande est volatile. Les plateformes de commerce électronique privilégient des durées d'un à trois ans permettant une réorientation rapide, tandis que l'instabilité du peso argentin empêche les expéditeurs locaux de s'engager au-delà des budgets annuels. Les équipementiers automobiles optent également pour le court terme, car les changements de modèles peuvent faire varier les volumes de 30 à 40 % en une seule année.

Par Secteur d'Utilisation Final : L'Automobile Mène en Part, la Santé Mène en Croissance

La fabrication et l'automobile ont capté 27,11 % de la part du marché de la logistique contractuelle en Amérique du Sud en 2025, BYD, Great Wall et Nissan développant leurs empreintes d'assemblage. Les centres de séquençage situés dans un rayon de 30 minutes de la ligne gèrent les pièces entrantes et les véhicules finis sortants selon les règles du juste-à-temps, et maintiennent des prix premium au sein du marché de la logistique contractuelle en Amérique du Sud. La santé et les produits pharmaceutiques croîtront à un TCAC de 6,33 % grâce à la conformité à la chaîne du froid après les pertes de vaccins au Brésil et aux nouvelles installations certifiées BPD en Colombie et au Pérou.

Le commerce de détail et le commerce électronique restent un pilier structurel de la demande. L'investissement de 5,76 milliards USD de Mercado Libre a doublé son empreinte nationale d'ici 2025, tandis que la construction de Shopee à São Paulo a regroupé les stocks de huit sites tiers en un seul nœud à haut débit. Les flux alimentaires et de boissons bénéficient de tolérances de variation de température plus strictes dans les exportations de baies du Chili, et le transport de produits chimiques reste stable, ancré par des clusters pétrochimiques qui exigent des prestataires certifiés ISO.

Analyse Géographique

Le Brésil a représenté 48,21 % des dépenses de 2025 au sein du marché de la logistique contractuelle en Amérique du Sud, soutenu par ses 215 millions de consommateurs, sa base industrielle diversifiée et l'expansion de l'exécution des commandes portée par les plateformes. Mercado Libre seul a ajouté 880 000 mètres carrés et 21 centres de distribution d'ici 2025, assurant une couverture le jour même dans ses trois plus grandes métropoles. En 2025, JSL a généré 9,6 milliards BRL (1,72 milliard USD) de chiffre d'affaires et maintient 1,7 million de mètres carrés sur 65 sites, offrant une densité de livraison du dernier kilomètre qui défie les entrants étrangers. La congestion portuaire et les pénuries de main-d'œuvre restent des obstacles, mais l'élimination des droits de douane UE-Mercosur renforce la compétitivité des exportations.

La Colombie devrait croître de 6,09 % jusqu'en 2031. L'ouverture de Puerto Antioquia en février 2026 a réduit les délais de transit vers Medellín de 47 % et a établi le modèle pour un accès pacifique plus profond une fois que le Mégaport d'Urabá sera opérationnel. L'entrepôt frigorifique d'Emergent Cold à Carthagène et l'expansion aéroportuaire de 1,7 milliard USD accélèrent les flux pharmaceutiques[3]Puerto Antioquia, "Lancement opérationnel," puertoantioquia.com.

L'Argentine s'améliore, 82 % des entreprises logistiques investissant en 2026, principalement dans des systèmes de gestion d'entrepôt et des constructions d'entrepôts tirant parti des économies d'efficacité des bitrens. Cependant, les douanes manuelles et les fluctuations du peso tempèrent la croissance. Le Chili bénéficie de l'expansion de San Antonio qui réduit le temps d'immobilisation à moins de deux jours, et le terminal de Chancay au Pérou offre désormais une route de 10 jours vers Shanghai, renforçant la compétitivité pacifique. Le reste de l'Amérique du Sud attire des capitaux vers la modernisation des barges sur le fleuve Paraguay et l'expansion du transbordement à Montevideo, tous deux essentiels au marché plus large de la logistique contractuelle en Amérique du Sud.

Paysage Concurrentiel

Les cinq premiers prestataires détiennent environ 35 à 40 % du chiffre d'affaires combiné, plaçant le marché de la logistique contractuelle en Amérique du Sud dans un état modérément fragmenté. Le chiffre d'affaires de JSL de 9,6 milliards BRL (1,72 milliard USD), associé aux acquisitions récentes de TPC et FSJ, consolide les capacités automobiles et pharmaceutiques, tandis que son réseau de 65 sites lui confère une présence dans les villes brésiliennes secondaires. DHL poursuit un modèle en étoile ancré par le nouveau méga-hub de Jundiaí et l'électrification de la flotte, visant une croissance de volume de 30 % d'ici fin 2026. CEVA vise 620 000 mètres carrés d'ici 2028, soutenu par des projets Amazon à construction rapide qui illustrent des techniques de construction accélérée[4]DHL Brésil, "Communiqués de presse," dhl.com.

Les différenciateurs technologiques progressent rapidement : le hub entièrement robotisé de Correo Argentino traite 9 000 colis par heure, réduisant les coûts de main-d'œuvre jusqu'à 50 %, et iFlow a adopté un système de gestion d'entrepôt en nuage qui a réduit le temps de cycle des commandes de 25 %. Les spécialistes de la chaîne du froid comme Emergent Cold et Multilog s'appuient sur la conformité BPD pour maintenir des marges à deux chiffres, tandis que les acteurs du micro-fulfillment captent les PME grâce à une tarification à la demande dans les villes secondaires.

Leaders du Secteur de la Logistique Contractuelle en Amérique du Sud

DHL Supply Chain

Kuehne + Nagel International AG

DSV A/S

UPS

Expeditors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : CEVA Logistics a annoncé l'ouverture d'un centre de pièces Iveco de 20 000 m² à Pouso Alegre après un investissement de 93 millions BRL (18 millions USD).

- Février 2026 : Puerto Antioquia a démarré ses opérations, réduisant le transit vers Medellín de 47 % et accueillant des navires post-Panamax.

- Février 2026 : Maersk a lancé un hub de chaîne du froid de 17 500 m² à Olmos pour prolonger la durée de conservation des produits de 14 jours.

- Décembre 2025 : DHL Group s'est associé à Robust.AI pour déployer des robots collaboratifs Carter™, établissant un modèle d'automatisation pour l'ensemble de la région d'Amérique latine. DHL Group devrait étendre ces capacités en Amérique du Sud pour améliorer l'efficacité des entrepôts et renforcer ses opérations de logistique contractuelle.

Périmètre du Rapport sur le Marché de la Logistique Contractuelle en Amérique du Sud

| Transport | Routier |

| Ferroviaire | |

| Aérien | |

| Maritime | |

| Entreposage et Distribution | |

| Services à Valeur Ajoutée (Assemblage, Étiquetage, Kitting) |

| 1 à 3 ans |

| Plus de 3 ans |

| Fabrication et Automobile |

| Alimentation et Boissons |

| Commerce de Détail et Commerce Électronique |

| Santé et Produits Pharmaceutiques |

| Produits Chimiques |

| Autres Secteurs |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Service | Transport | Routier |

| Ferroviaire | ||

| Aérien | ||

| Maritime | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée (Assemblage, Étiquetage, Kitting) | ||

| Par Durée de Contrat | 1 à 3 ans | |

| Plus de 3 ans | ||

| Par Secteur d'Utilisation Final | Fabrication et Automobile | |

| Alimentation et Boissons | ||

| Commerce de Détail et Commerce Électronique | ||

| Santé et Produits Pharmaceutiques | ||

| Produits Chimiques | ||

| Autres Secteurs | ||

| Par Pays | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud |

Questions Clés Traitées dans le Rapport

Quelle sera la taille des dépenses en logistique contractuelle en Amérique du Sud d'ici 2031 ?

Le marché de la logistique contractuelle en Amérique du Sud devrait atteindre 19,11 milliards USD d'ici 2031, contre 15,24 milliards USD en 2026.

Quelle ligne de service connaît la croissance la plus rapide ?

Les services à valeur ajoutée, portés par le kitting et l'étiquetage, devraient croître à un TCAC de 6,18 % sur la période 2026-2031.

Pourquoi les contrats logistiques pluriannuels sont-ils courants au Brésil ?

Les expéditeurs privilégient des contrats de plus de trois ans car les taux fixes libellés en dollars couvrent la volatilité de la monnaie locale et les taux d'intérêt directeurs élevés.

Quel pays présente le plus fort potentiel de croissance ?

La Colombie devrait afficher un TCAC de 6,09 % jusqu'en 2031, portée par les nouvelles capacités portuaires de Puerto Antioquia et d'autres améliorations d'infrastructure.

Qu'est-ce qui limite la croissance du marché à court terme ?

La congestion portuaire, les procédures douanières manuelles, les fluctuations des taux de change et les pénuries de main-d'œuvre qualifiée soustraient collectivement jusqu'à 0,8 point de pourcentage au TCAC prévu.

Comment les prestataires améliorent-ils la rapidité du dernier kilomètre ?

Les opérateurs investissent dans des centres de micro-fulfillment dans les villes secondaires, déploient des robots mobiles autonomes et électrifient leurs flottes de véhicules pour accélérer la livraison urbaine.

Dernière mise à jour de la page le: