Taille et Part du Marché de la Logistique de la Chaîne du Froid Pharmaceutique en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

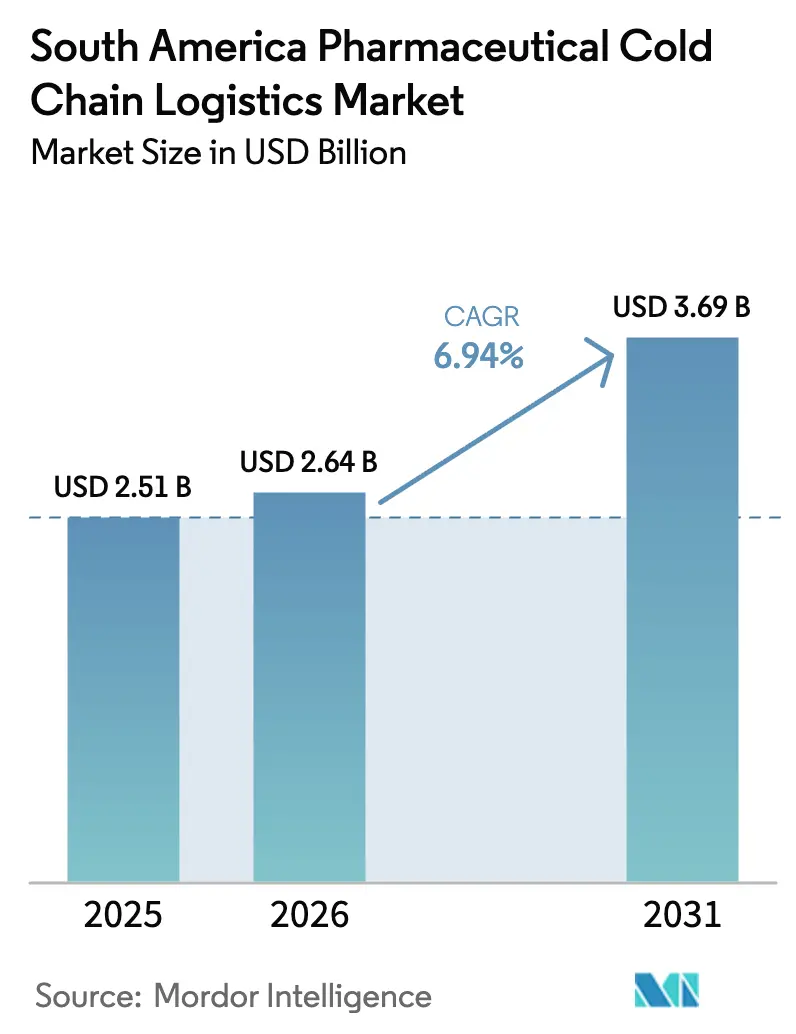

| Taille du marché de l'année de base (2025) | 2.51 Milliards de dollars |

| Taille du Marché (2026) | 2.64 Milliards de dollars |

| Taille du Marché (2031) | 3.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique de la Chaîne du Froid Pharmaceutique en Amérique du Sud par Mordor Intelligence

La taille du marché devrait passer de 2,51 milliards USD en 2025 à 2,64 milliards USD en 2026 et devrait atteindre 3,69 milliards USD d'ici 2031 à un CAGR de 6,94 % sur la période 2026-2031.

L'accélération des approbations de produits biologiques, les campagnes gouvernementales de vaccination et l'adoption plus large de l'IoT reconfigurent l'économie du mix de services à travers l'Amérique du Sud. Les nouvelles usines de produits biologiques mises en service au Brésil ancrent des corridors qui s'étendent désormais du Minas Gerais aux portes d'exportation andines, tandis que l'expansion centrée sur les aéroports en Colombie soutient la croissance la plus rapide de la région. Les prestataires logistiques tiers (3PL) multinationaux dominent les corridors transfrontaliers grâce à des réseaux de capacités certifiées denses, mais les spécialistes régionaux conservent leurs bastions ruraux et du dernier kilomètre où les entrepôts frigorifiques municipaux et les licences locales définissent l'accès. Le stockage à ultra-basse température reste rare ; seules neuf installations certifiées couvrent le Brésil, l'Argentine et le Chili, créant un goulot d'étranglement qui alimente les rénovations de sites existants et l'intérêt pour les fusions-acquisitions. La persistance des prix élevés de l'électricité et du diesel menace toutefois l'intégrité des marges et accélère les rénovations solaires et à réfrigération à l'ammoniac dans l'ensemble du marché de la logistique de la chaîne du froid pharmaceutique.

Principaux Enseignements du Rapport

- Par type de service, le transport représentait 60,92 % de la part du marché de la logistique de la chaîne du froid pharmaceutique en Amérique du Sud en 2025, tandis que le fret aérien devrait se développer à un CAGR de 8,74 % jusqu'en 2031.

- Par type de température, le stockage réfrigéré représentait 41,75 % de la taille du marché de la logistique de la chaîne du froid pharmaceutique en Amérique du Sud en 2025 ; les segments ultra-congelé et à ultra-basse température progressent à un CAGR de 7,48 % jusqu'en 2031.

- Par produit, les médicaments de marque étaient en tête avec une part de revenus de 51,84 % en 2025, tandis que les formulations spécialisées et orphelines progresseront à un CAGR de 7,36 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques représentaient 46,18 % des dépenses de 2025, tandis que les producteurs de biotechnologie et de biosimilaires devraient afficher le CAGR le plus rapide à 7,61 % jusqu'en 2031.

- Par pays, le Brésil représentait 58,73 % de la valeur de 2025, mais la Colombie devrait enregistrer le CAGR le plus rapide au niveau national à 8,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique de la Chaîne du Froid Pharmaceutique en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance rapide des pipelines de produits biologiques et de vaccins | +1.8% | Brésil, Argentine, avec répercussions sur la Colombie et le Chili | Moyen terme (2 à 4 ans) |

| Expansion des pôles de fabrication pharmaceutique au Brésil et en Argentine | +1.5% | Brésil (São Paulo, Minas Gerais), Argentine (Buenos Aires, Córdoba) | Long terme (≥ 4 ans) |

| Campagnes de vaccination menées par les gouvernements | +1.3% | Ensemble de l'Amérique du Sud, gains précoces au Brésil, en Colombie, au Pérou | Court terme (≤ 2 ans) |

| Développement des partenariats avec des 3PL pour la livraison du dernier kilomètre activée par l'IoT | +1.0% | Corridors urbains au Brésil, au Chili et en Colombie ; pénétration rurale progressive | Moyen terme (2 à 4 ans) |

| Harmonisation des directives GDP du Mercosur | +0.6% | Argentine, Brésil, Paraguay, Uruguay | Long terme (≥ 4 ans) |

| Demande de stockage à ultra-basse température induite par le changement climatique | +0.7% | Bassin amazonien (Brésil), côte argentine, régions andines (Colombie, Pérou) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide des Pipelines de Produits Biologiques et de Vaccins

Fiocruz a exécuté sept contrats de transfert de technologie en 2024 couvrant l'adalimumab, le rituximab et le trastuzumab, et chaque expédition traverse désormais des corridors de 3 200 km de Rio de Janeiro à Manaus. L'INVIMA a approuvé six dossiers de produits biologiques en 2025, déclenchant un programme de rénovation de chambres froides de 28 millions USD couvrant 140 municipalités colombiennes. Le CENABAST chilien exclut désormais les soumissionnaires ne disposant pas de la certification ISO 9001 et de la preuve GDP, consolidant les flux de vaccins avec DHL et Ransa.

Une évolution plus large du pipeline vers les thérapies à ARNm et cellulaires exige une intégrité de température sans précédent. Seuls neuf sites à ultra-basse température sont certifiés au Brésil, en Argentine et au Chili, contraignant le Fiocruz brésilien à louer des espaces de contingence à São Paulo à des tarifs premium tout en ajoutant six nouvelles unités à -80 °C d'ici 2027[1].Fiocruz, "Plans d'Expansion Ultra-Froide," portal.fiocruz.br Les distributeurs argentins ont commencé à rationner les conteneurs d'azote en phase vapeur, et les tarifs de fret pour les charges utiles à -150 °C ont augmenté de 18 % depuis 2024, accélérant les flux de capitaux vers la fabrication de glace carbonique et les mises à niveau des installations d'azote dans l'ensemble du marché de la logistique de la chaîne du froid pharmaceutique.

Expansion des Pôles de Fabrication Pharmaceutique au Brésil et en Argentine

Le Brésil tire parti de sa position de plus grand marché pharmaceutique de la région et d'initiatives favorables telles que le Complexe Économique-Industriel de la Santé et Nova Industria Brasil pour attirer d'importants investissements greenfield et brownfield dans les produits biologiques, les injectables et les usines de formulation. Sur la période 2025-2031, cela approfondira le rôle du Brésil en tant que base d'approvisionnement domestique et plateforme orientée vers l'exportation, notamment pour les produits à forte valeur ajoutée destinés aux maladies chroniques et aux spécialités.

Le Plan de Desarrollo Productivo Farmaceutico argentin accorde des crédits d'impôt de 25 % sur les dépenses d'investissement des usines et a incité Laboratorios Richmond et Bago à annoncer des expansions de 40 millions USD en 2025. Ces projets brownfield et greenfield porteront le tonnage de produits biologiques sortants à 14 % au-dessus des niveaux de référence de 2024 d'ici 2026, faisant passer le taux de vacance des entrepôts en dessous de 4 % à Buenos Aires et stimulant 22 000 locations de palettes supplémentaires à São Paulo, Córdoba et Santiago. La vague d'investissements réoriente également les corridors intra-Mercosur, les 3PL ajoutant des essais de transport ferroviaire à température contrôlée sur l'axe Santos-Rondonópolis pour équilibrer les retours de céréales vers le nord avec les chargements pharmaceutiques vers le sud.

Campagnes de Vaccination Menées par les Gouvernements

Le Brésil a acheminé 18,3 millions de doses de vaccin contre la dengue vers 521 municipalités à haut risque via le SIPNI, en imposant une télémétrie continue à 2-8 °C. La campagne HPV 2025 du Pérou s'est appuyée sur des camionnettes équipées de GPS qui ont réduit le temps de transit du dernier kilomètre de 38 heures en moyenne et ramené le taux de gaspillage à 3,1 %.

Le Chili a maintenu un taux de vaccination pédiatrique de 94 % en s'associant à DHL LifeConEx pour des itinéraires à température contrôlée vers les régions d'Atacama et d'Aysén. Collectivement, ces campagnes intègrent des rythmes de transit à haute fréquence dans le marché de la logistique de la chaîne du froid pharmaceutique, augmentant le débit de base et raccourcissant les cycles de réapprovisionnement.

Développement des Partenariats 3PL pour la Livraison du Dernier Kilomètre par IoT

UPS-Bomi a équipé 320 camionnettes d'enregistreurs à intervalles de 15 minutes qui alertent automatiquement en cas d'écarts au-delà de 8 °C et permettent aux pharmacies de refuser les chargements compromis. Le pilote blockchain de Maersk sur les ports de Santos, Valparaíso et Callao a réduit les erreurs de documentation de 41 % et est devenu un argument de vente clé lors de son contrat de distribution de vaccins remporté en 2025.

CEVA a introduit des casiers à 2-8 °C sans surveillance à São Paulo permettant le retrait en pharmacie en dehors des heures d'ouverture, avec un déploiement potentiel dans 140 villes brésiliennes d'ici 2027, sous réserve de l'approbation de l'ANVISA. Le PharmaChain de Kuehne + Nagel a traité 2,3 millions d'expéditions en 2025 avec un taux de conformité GDP de 89 %, contre 76 % en 2023, après l'ajout d'algorithmes de prévention des retards prédictifs. Le ministère des TIC de Colombie subventionne 40 % du matériel IoT pour les 3PL desservant les zones rurales, abaissant les barrières à l'entrée pour les prestataires de taille intermédiaire et diffusant les normes de visibilité dans l'ensemble du secteur de la logistique de la chaîne du froid pharmaceutique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure limitée de la chaîne du froid en milieu rural | -0.9% | Bassin amazonien (Brésil), Pampas (Argentine), hauts plateaux andins (Pérou, Colombie) | Moyen terme (2 à 4 ans) |

| Coûts d'exploitation élevés liés à l'énergie et au carburant | -1.2% | Argentine, Brésil, Chili ; aigus dans les corridors routiers dépendants du diesel | Court terme (≤ 2 ans) |

| Pénurie de laboratoires d'étalonnage accrédités pour la validation des enregistreurs de données | -0.4% | Brésil (hors São Paulo, Rio), Argentine (hors Buenos Aires), Pérou, Colombie | Moyen terme (2 à 4 ans) |

| Perturbations des itinéraires liées aux inondations dans les corridors amazonien et des Pampas | -0.6% | Bassin amazonien (Brésil, Pérou), système fluvial Paraná-Paraguay (Argentine, Paraguay) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructure Limitée de la Chaîne du Froid en Milieu Rural

La région amazonienne du Brésil achemine fréquemment des vaccins par voie aérienne à 450 USD par mission, soit cinq fois le coût standard d'un camion réfrigéré, car les distances extrêmes, les inondations saisonnières et le manque de routes rendent la distribution terrestre peu fiable. Ces vols partent généralement de hubs comme Manaus vers de petites pistes d'atterrissage ou des ports fluviaux, ajoutant des étapes de manutention et des risques pour la chaîne du froid par rapport aux itinéraires standard par camion. La Colombie a porté la couverture rurale à 38 % grâce à des réfrigérateurs solaires, mais dépend encore du transport en glacière pour 62 % des livraisons à distance, excluant de fait les produits à ARNm qui nécessitent des conditions ultra-froides stables. Les deux pays étendent donc les chambres froides alimentées à l'énergie solaire et expérimentent de nouvelles technologies du dernier kilomètre pour réduire les écarts d'accès sans laisser les coûts logistiques s'emballer.

Coûts d'Exploitation Élevés Liés à l'Énergie et au Carburant

Les tarifs de pointe à São Paulo ont atteint 0,92 BRL/kWh, incitant SuperFrio à installer 2,8 MW de panneaux solaires en toiture sur six sites, réduisant les factures de 16 % et permettant des économies tarifaires de 8 % pour les clients. Le diesel argentin a grimpé à 1 491 ARS (1,03 USD) le litre fin 2025, et les tarifs de transport réfrigéré ont bondi de 5,58 %, contraignant les fabricants pharmaceutiques à absorber les majorations de fret pour éviter les ruptures de stock. Les pénuries de GNL ont fait augmenter les prix de l'électricité au Chili de 16 %. Friozem investit 8 millions USD dans des systèmes à l'ammoniac qui devraient réduire la consommation en kWh de 22 % d'ici 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Fret Aérien Prend de l'Altitude

La part du marché de la logistique de la chaîne du froid pharmaceutique en Amérique du Sud est dominée par le segment du transport, qui représentait 60,92 % du chiffre d'affaires total en 2025. Le transport aérien devrait progresser à un CAGR de 8,74 % entre 2026 et 2031, le plus rapide parmi toutes les lignes de service, les distributeurs pharmaceutiques privilégiant la rapidité et l'intégrité de la température. LATAM Cargo s'est engagé à investir 22 millions USD à mi-2025 pour rénover 18 appareils Airbus A320 et Boeing 767 avec des conteneurs actifs et installer 12 chariots réfrigérés dans ses hubs de São Paulo (Viracopos) et Santiago, visant une augmentation du tonnage de 35 % d'ici 2027.[2]LATAM Airlines Group, "Investissement dans la Rénovation Pharmaceutique," latamairlinesgroup.net

Aerolineas Argentinas a également renforcé sa compétitivité en obtenant la certification GDP à Ezeiza et en équipant quatre appareils cargo Boeing 737-700 d'enregistreurs de température en temps réel, lui permettant de concurrencer DHL et UPS sur les corridors transfrontaliers vers l'Uruguay et le Paraguay. Si le transport reste le leader du marché, le secteur fait face à des pressions inflationnistes sur le carburant et à des détours liés aux inondations le long des corridors de l'Amazone et du fleuve Paraná, incitant les expéditeurs à adopter des stratégies intermodales air-route. Dans l'entreposage, Lineage et Americold contrôlent environ 48 % des emplacements de palettes certifiés au Brésil et ont ajouté 18 000 positions entre 2024 et 2025, tandis qu'en mer, Maersk et Hamburg Süd maintiennent les seuls services de conteneurs réfrigérés de qualité pharmaceutique, traitant principalement les flux d'API en vrac vers les destinations caribéennes.

Par Type de Température : Le Segment Ultra-Congelé s'Accélère

Dans la part du marché de la logistique de la chaîne du froid pharmaceutique en Amérique du Sud, le segment réfrigéré représentait 41,75 % du chiffre d'affaires en 2025, porté par les besoins de stockage de l'insuline et des anticorps monoclonaux conventionnels. Cependant, la catégorie ultra-congelée et à ultra-basse température (-20 °C et en dessous) devrait se développer à un CAGR de 7,48 %, dépassant les segments réfrigéré et ambiant, car la montée en puissance des thérapies à ARNm et CAR-T nécessite une conservation à -80 °C. Fiocruz a installé deux unités de congélateurs à -80 °C en 2024 et prévoit d'en installer six autres d'ici 2027, chacune ajoutant une capacité de 12 000 flacons et nécessitant des contrats hebdomadaires de réapprovisionnement en glace carbonique.

La société mAbxience en Argentine investira 18 millions USD pour doubler son stockage à ultra-basse température d'ici 2027 après avoir sécurisé trois candidats dans le pipeline ARNm. Le segment du stockage congelé (-18 °C à 0 °C) se classe deuxième par les revenus, soutenant les produits injectables dérivés du plasma et les hormones. Pendant ce temps, l'ISP chilien a imposé des conditions d'azote en phase vapeur à -150 °C pour toutes les importations de CAR-T en 2025, limitant de fait les livraisons du dernier kilomètre aux réseaux LifeConEx de DHL et PharmaChain de Kuehne + Nagel.

Par Produit : Les Médicaments Spécialisés et Orphelins Reconfigurent la Demande

Dans la part du marché de la logistique de la chaîne du froid pharmaceutique en Amérique du Sud, les médicaments de marque sont restés le plus grand segment de produits en 2025, représentant 51,84 % du chiffre d'affaires total, bien que leur domination devrait s'atténuer de quatre points de pourcentage d'ici 2031 à mesure que les biosimilaires gagnent du terrain. Les formulations spécialisées et orphelines devraient se développer au rythme le plus rapide, avec un CAGR de 7,36 %, reflétant l'accélération des investissements dans les thérapies avancées et les maladies rares. L'INVIMA a délivré huit désignations orphelines en 2025 et alloué 14 millions USD pour subventionner la logistique des thérapies destinées à moins de 500 patients nécessitant une continuité de la chaîne à 2-8 °C.

En Argentine, l'ANMAT a accéléré l'approbation de cinq thérapies cellulaires CAR-T, chacune évaluée à plus de 300 000 USD et nécessitant un transport à double enregistreur à -150 °C en phase vapeur. Pendant ce temps, le registre national des maladies rares du Pérou a identifié 1 800 candidats à la thérapie enzymatique, incitant Ransa à établir un corridor froid dédié qui a réduit les délais de transit de 96 heures à 36 heures et diminué le gaspillage de produits de sept points de pourcentage.

Par Utilisateur Final : Les Fabricants de Biotechnologie Stimulent la Croissance

Dans la part du marché de la logistique de la chaîne du froid pharmaceutique en Amérique du Sud, les fabricants représentaient la plus grande part à 46,18 % du chiffre d'affaires en 2025, bien que leur expansion devrait se modérer à mesure que les canaux directs vers les hôpitaux se développent. Les entreprises de biotechnologie et de biosimilaires devraient afficher la croissance la plus rapide à un CAGR de 7,61 %, portées par la production croissante de thérapies cellulaires et géniques exigeant une assurance de température stricte. L'accord de niveau de service 2025 d'Eurofarma avec PharmaChain illustre ce changement, imposant zéro écart de température et un seuil de performance à l'heure de 99,5 % comme nouvelle norme industrielle.

Les hôpitaux et les pharmacies de détail ont suivi de près, bénéficiant de la vaccination en magasin et de la dispensation accrue de produits biologiques. Les grossistes, en revanche, devraient perdre deux points de pourcentage de part d'ici 2031 face à l'expansion des réseaux de distribution directe et à l'adoption de tours de contrôle pilotées par les données. Au Brésil, Raia Drogasil a renforcé sa préparation à la chaîne du froid en équipant 1 200 points de vente de réfrigérateurs médicaux en 2025 et en s'associant à UPS-Bomi pour des réapprovisionnements nocturnes, assurant une conformité constante à 2-8 °C.

Analyse Géographique

Le Brésil a ancré 58,73 % de la part du marché de la logistique de la chaîne du froid pharmaceutique en 2025, soutenu par les aéroports de Viracopos et Guarulhos qui ont traité 1,8 million de kg de fret aérien pharmaceutique dans l'année, soit une hausse de 14 % par rapport à 2024. SuperFrio exploite 120 000 emplacements de palettes sur 18 sites certifiés GDP et a tiré parti de 2,8 MW de panneaux solaires en toiture pour réduire les tarifs de stockage de 8 % dans le corridor Zona Leste de São Paulo[3]SuperFrio Logística Frigorificada, "Rapport de Mise en Œuvre Solaire," superfrio.com.br . La Fadel Logistica Fria de JSL gère 340 camions équipés de télémétrie qui ont porté la conformité à 2-8 °C à 94 % en 2025. La rénovation à l'ammoniac de Friozem pour 8 millions USD réduira la consommation d'électricité de 22 % dans les entrepôts de Santos et Rio d'ici 2026. Les inondations sur la BR-319 ont contraint à un secours par hélicoptère de dix jours au premier trimestre 2025, faisant passer le coût logistique par dose de 2,40 USD à 18,60 USD.

La Colombie devrait enregistrer le CAGR le plus rapide à 8,98 % jusqu'en 2031. L'extension GDP de 8 500 m² de l'aéroport El Dorado a augmenté le débit mensuel de fret pharmaceutique de 41 % pour atteindre 320 000 kg. Le ministère de la Santé a budgétisé 28 millions USD pour 140 rénovations de chambres froides, ramenant le gaspillage de vaccins à 2,8 % en 2025. DHL a ouvert un entrepôt de 12 000 m² prêt pour -80 °C dans le district de Fontibón à Bogotá en décembre 2024. La coentreprise Ransa-Coordinadora vise une part colombienne de 15 % d'ici 2027, aidée par un réseau de livraison couvrant 1 100 municipalités.

L'Argentine, le Chili et le Pérou représentent ensemble plus de 25 % de la valeur, mais font face à des défis divergents. Le diesel à 850 ARS/litre a fait grimper les tarifs de transport réfrigéré de 28 % en Argentine ; l'optimisation des itinéraires d'Andreani a réduit les kilomètres à vide de 11 % pour atténuer l'impact. Le réseau de vaccins géré par Ransa au Pérou a réduit le gaspillage de 8,4 % en 2024 à 3,1 % en 2025 grâce à des camionnettes équipées de GPS. Les autres marchés d'Amérique du Sud — Équateur, Bolivie, Paraguay, Uruguay, Venezuela — détiennent 8 % de part et croîtront à un CAGR de 7,2 % à mesure que Quito et Asunción modernisent leurs protocoles GDP.

Paysage Concurrentiel

Cinq multinationales — DHL Supply Chain, UPS Healthcare, Kuehne + Nagel, DSV et CEVA Logistics — contrôlent environ 50 % de la capacité GDP certifiée, tirant parti d'économies d'échelle et de portefeuilles de services intégrés mer-air-route qui attirent les flux de produits biologiques à forte valeur ajoutée. Chacune a étendu ses accréditations IATA CEIV Pharma au-delà des hubs principaux vers des villes secondaires telles que Medellín, Curitiba et Guayaquil, renforçant le leadership qualité tout en captant des parts de marché supplémentaires dans la logistique de la chaîne du froid pharmaceutique.

Les acteurs régionaux restent redoutables sur les corridors ruraux et intra-pays. Ransa au Pérou, Andreani en Argentine, et SuperFrio et la Fadel Logistica Fria de JSL au Brésil combinent des réseaux denses de chambres froides municipales avec une expertise réglementaire locale, permettant des taux de ponctualité supérieurs à 94 % pour les livraisons de vaccins du dernier kilomètre. L'autoproduction d'énergie, illustrée par le déploiement solaire de SuperFrio et la transition à l'ammoniac de Friozem, devient un facteur de différenciation à mesure que les coûts énergétiques augmentent.

Les entrants axés sur la technologie, tels que la plateforme blockchain de Maersk et les casiers autonomes à 2-8 °C de CEVA, représentent des vecteurs concurrentiels émergents. Maersk a réduit les erreurs de documentation de 41 % et remporté un contrat de vaccins de trois ans, tandis que le réseau de casiers de CEVA pourrait atteindre 140 villes brésiliennes d'ici 2027, sous réserve de l'approbation de l'ANVISA[4]Maersk, "Rapport Annuel 2025," maersk.com. Lineage et Americold accélèrent les acquisitions complémentaires pour s'approprier l'immobilier d'entrepôts à ultra-basse température, anticipant la montée en puissance des thérapies à ARNm et cherchant à étendre leur empreinte combinée dans le secteur de la logistique de la chaîne du froid pharmaceutique au-delà de leur héritage alimentaire.

Leaders du Secteur de la Logistique de la Chaîne du Froid Pharmaceutique en Amérique du Sud

DHL Supply Chain & Global Forwarding

UPS Healthcare / Bomi Group

DSV

FedEx Temperature Controlled Solutions

Kuehne + Nagel PharmaChain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Eurofarma a lancé la production commerciale de filgrastim dans son usine de Montes Claros d'une valeur de 120 millions USD, expédiant 800 000 seringues par mois via PharmaChain

- Janvier 2026 : Friozem a annoncé une rénovation à l'ammoniac de 8 millions USD pour les entrepôts de Santos et Rio, visant des économies d'énergie de 22 %

- Décembre 2025 : Le complexe insuline de 90 millions USD de Biomm à Nova Lima est entré en phase de production initiale, projetant 18 millions de flacons d'ici 2027

- Décembre 2025 : CEVA a piloté des casiers à 2–8 °C sans surveillance dans le district Zona Sul de São Paulo

Périmètre du Rapport sur le Marché de la Logistique de la Chaîne du Froid Pharmaceutique en Amérique du Sud

| Transport | Route |

| Rail | |

| Mer | |

| Air | |

| Entreposage et Distribution | |

| Services à Valeur Ajoutée et Autres |

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Ultra-Congelé / Ultra-Basse Température (inférieur à -20 °C) |

| Médicaments Génériques |

| Médicaments de Marque |

| Médicaments Spécialisés / Orphelins |

| Fabricants Pharmaceutiques |

| Fabricants de Biotechnologie et de Biosimilaires |

| Hôpitaux et Pharmacies de Détail |

| Distributeurs et Grossistes en Santé |

| Autres |

| Argentine |

| Brésil |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Service | Transport | Route |

| Rail | ||

| Mer | ||

| Air | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Type de Température | Réfrigéré (0–5 °C) | |

| Congelé (-18–0 °C) | ||

| Ambiant | ||

| Ultra-Congelé / Ultra-Basse Température (inférieur à -20 °C) | ||

| Par Produit | Médicaments Génériques | |

| Médicaments de Marque | ||

| Médicaments Spécialisés / Orphelins | ||

| Par Utilisateur Final | Fabricants Pharmaceutiques | |

| Fabricants de Biotechnologie et de Biosimilaires | ||

| Hôpitaux et Pharmacies de Détail | ||

| Distributeurs et Grossistes en Santé | ||

| Autres | ||

| Par Pays | Argentine | |

| Brésil | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud |

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché de la logistique de la chaîne du froid pharmaceutique d'ici 2031 ?

Les prévisions situent le marché à 3,69 milliards USD d'ici 2031 sur une trajectoire de CAGR de 6,94 %.

Quel sous-segment se développe le plus rapidement par type de service ?

Le fret aérien devrait croître à un CAGR de 8,74 % jusqu'en 2031, dépassant la route, la mer et l'entreposage.

Pourquoi la capacité de stockage à ultra-basse température est-elle considérée comme un goulot d'étranglement ?

Seules neuf installations certifiées assurent une conservation à -80 °C ou moins au Brésil, en Argentine et au Chili, limitant la montée en puissance des thérapies à ARNm et CAR-T.

Quelle est la principale pression sur les coûts pour les 3PL ?

Une hausse régionale de 18 % de l'électricité industrielle et une forte inflation du diesel compriment les marges de stockage frigorifique et de transport.

Quel pays offre la plus grande opportunité de croissance ?

La Colombie, portée par l'expansion GDP de l'aéroport El Dorado et les subventions gouvernementales pour les chambres froides, devrait afficher un CAGR de 8,98 % jusqu'en 2031.

Comment les opérateurs atténuent-ils le risque d'écart de température sur les itinéraires du dernier kilomètre ?

Le déploiement généralisé de capteurs IoT, d'analyses prédictives et du suivi par blockchain permet désormais aux expéditeurs de détecter les ruptures de température en temps réel et de réacheminer les stocks de manière proactive.

Dernière mise à jour de la page le: