Taille et Part du Marché de la Logistique Quatrième Partie en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

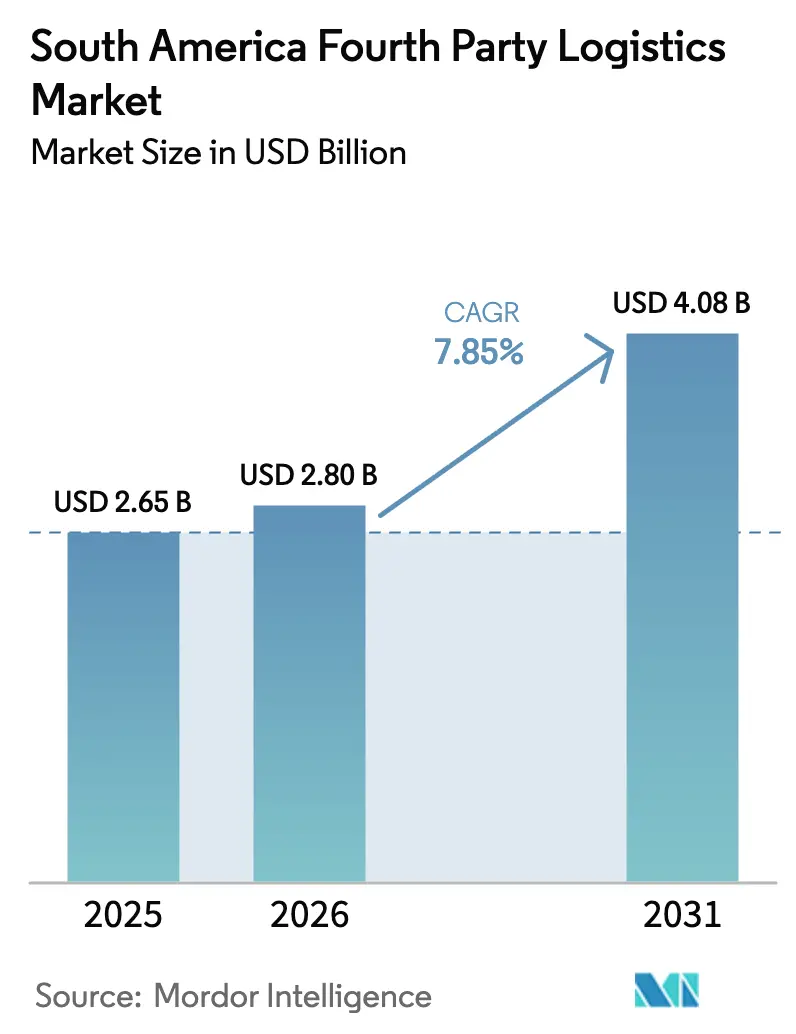

| Taille du marché de l'année de base (2025) | 2.65 Milliards de dollars |

| Taille du Marché (2026) | 2.80 Milliards de dollars |

| Taille du Marché (2031) | 4.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.85% CAGR |

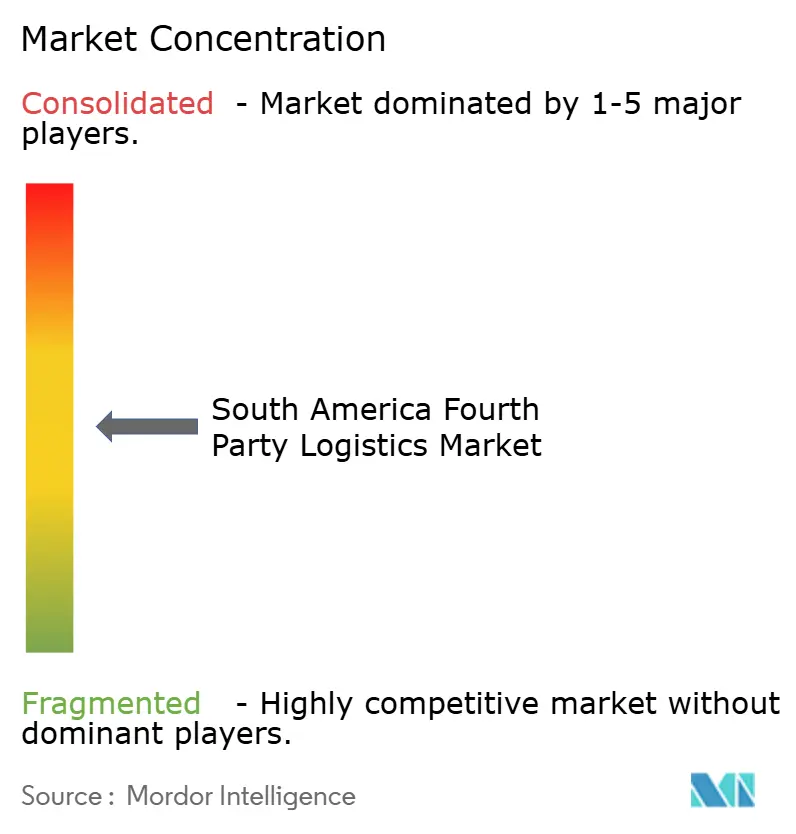

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Quatrième Partie en Amérique du Sud par Mordor Intelligence

La taille du marché de la logistique quatrième partie en Amérique du Sud devrait augmenter de 2,65 milliards USD en 2025 à 2,80 milliards USD en 2026 et atteindre 4,08 milliards USD d'ici 2031, avec un CAGR de 7,85 % sur 2026-2031.

La demande s'éloigne du courtage de fret transactionnel pour se tourner vers des plateformes d'orchestration à contrat unique qui regroupent le courtage en douane, l'entreposage sous douane, l'approvisionnement en transporteurs et la visibilité en temps réel sous des accords de niveau de service unifiés. Le Brésil a généré 52,75 % des revenus régionaux en 2025 grâce à son statut de plaque tournante du Mercosur et à ses solides clusters automobiles et de biens de consommation, tandis que la Colombie connaît la croissance la plus rapide, le nearshoring réorientant l'assemblage électronique et les exportations pharmaceutiques en chaîne du froid vers des points d'entrée orientés Pacifique[1]A.P. Moller - Maersk, "Mise à jour du marché en Amérique latine," MAERSK.COM . Les expéditeurs du commerce de détail et du commerce électronique ont mené l'adoption de la 4PL grâce au programme de traitement des commandes de MercadoLibre d'une valeur de 19 milliards BRL (3,62 milliards USD), tandis que les méga-projets d'infrastructure tels que le Corridor Biocéanique et le Plan National Logistique du Brésil ouvrent des options multimodales rail–cabotage que les 4PL peuvent combiner avec les réseaux de transport routier existants. Les tours de contrôle numériques, la gestion des exceptions assistée par intelligence artificielle et le routage conforme aux critères ESG influencent désormais les résultats des appels d'offres, déclenchant des déploiements accélérés de plateformes par les intégrateurs mondiaux et les spécialistes régionaux.

Points Clés du Rapport

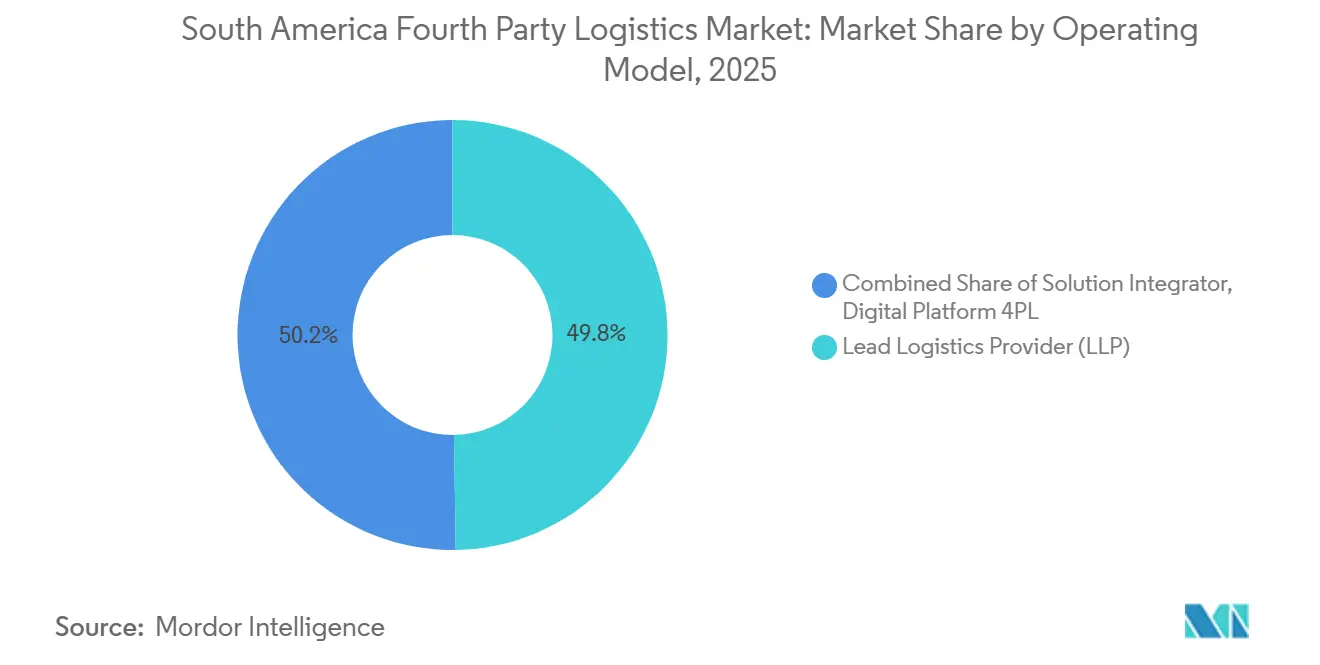

- Par modèle opérationnel, les contrats de prestataire logistique principal ont représenté 49,76 % de la part du marché de la logistique quatrième partie (4PL) en Amérique du Sud en 2025, tandis que les architectures de plateforme numérique 4PL devraient se développer à un CAGR de 8,91 % de 2026 à 2031.

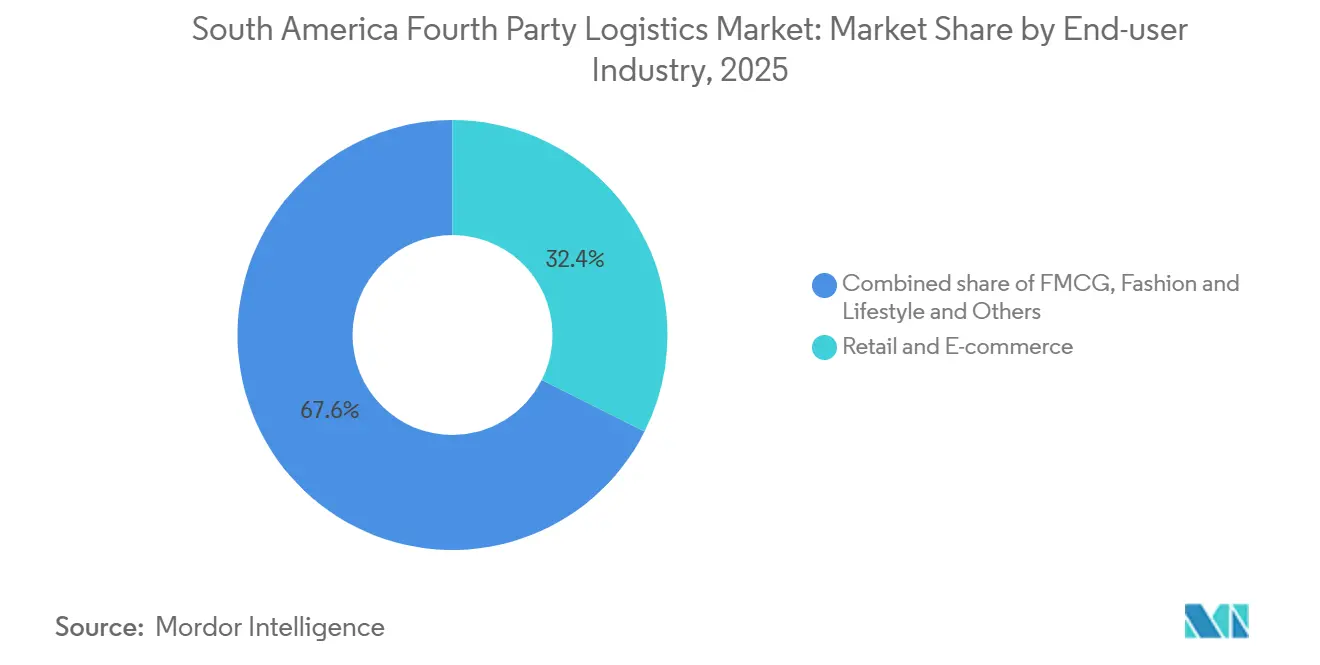

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont représenté 32,41 % des revenus de 2025 dans la taille du marché de la logistique quatrième partie (4PL) en Amérique du Sud, tandis que les corridors réfrigérés et pharmaceutiques devraient croître à un CAGR de 9,36 % jusqu'en 2031.

- Par zone géographique, le Brésil a représenté 52,75 % de la valeur 2025 au sein de la part du marché de la logistique quatrième partie (4PL) en Amérique du Sud, tandis que la Colombie devrait afficher la croissance nationale la plus rapide à un CAGR de 9,85 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Quatrième Partie en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'essor du commerce électronique accélère la demande de logistique intégrée | +2.1% | Brésil, Argentine, Colombie ; répercussions sur le Chili, le Pérou | Moyen terme (2-4 ans) |

| Les méga-projets d'infrastructure débloquent les réseaux multimodaux | +1.8% | Brésil, Colombie, Argentine, Chili | Long terme (≥ 4 ans) |

| Adoption de la numérisation et des plateformes de visibilité en temps réel | +1.5% | Brésil, Chili, Colombie | Court terme (≤ 2 ans) |

| Optimisation de la chaîne d'approvisionnement bas-carbone pilotée par les critères ESG | +1.2% | Brésil, Chili, Argentine ; corridors d'exportation vers l'UE | Moyen terme (2-4 ans) |

| Développement des corridors de chaîne du froid pour les exportations pharmaceutiques et agroalimentaires | +0.9% | Colombie, Chili, Pérou, Brésil (Nord-Est) | Moyen terme (2-4 ans) |

| Croissance des écosystèmes de zones franches sous douane | +0.7% | Brésil (Manaus, Santos), Colombie (Carthagène, Bogotá), Chili (Iquique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Essor du Commerce Électronique Accélérant la Demande de Logistique Intégrée

Le déploiement de MercadoLibre au Brésil pour 19 milliards BRL (3,6 milliards USD) souligne la migration vers des nœuds de traitement multi-clients que les orchestrateurs 4PL peuvent consolider auprès des détaillants. Le taux de pénétration du commerce électronique de 30 % en Argentine incite les marchands à adopter des modules de financement des stocks et de tarification dynamique intégrés dans les tableaux de bord 4PL. Les pics d'exportation de fleurs de Colombie autour de la Saint-Valentin obligent les 4PL à réserver des capacités de fret aérien des mois à l'avance, en utilisant Panama comme passerelle de débordement pour éviter les hausses de tarifs.

Les Méga-Projets d'Infrastructure Débloquant les Réseaux Multimodaux

Le Brésil a alloué 140 milliards BRL (26,7 milliards USD) à la modernisation ferroviaire et, conjointement avec la BID et la CAF, a sécurisé 10 milliards USD pour le Corridor Biocéanique, un itinéraire qui réduira le transit océan-rail entre São Paulo et Antofagasta de 14 jours à 7 d'ici 2028. Le corridor Pacifique de la Colombie a raccourci les trajets Bogotá–Buenaventura de 18 % en 2025, bien que les glissements de terrain et le vieillissement des flottes obligent les 4PL à maintenir des voies redondantes[2]Programme des Nations Unies pour le développement, "Durabilité de la logistique et des transports en Amérique latine," UNDP.ORG. Le programme Norte Grande de l'Argentine élargit l'accès aux exportations agricoles, mais se heurte encore aux vols de marchandises, ce qui stimule la demande de suivi par GPS dans les accords de niveau de service 4PL. La congestion à Santos, où seulement deux quais étaient opérationnels jusqu'à mi-2025, a porté les délais d'attente moyens au-delà de sept jours ; les orchestrateurs capables de réorienter les flux via Paranaguá ou Itapoá ont capté les volumes urgents.

Adoption de la Numérisation et des Plateformes de Visibilité en Temps Réel

La plateforme cloud de Kuehne + Nagel relie plus de 40 partenaires technologiques à travers six tours de contrôle régionales, réduisant les cycles de réponse de 60 % et les stocks de sécurité de 10 %[3]Kuehne + Nagel, "Capacités de la plateforme 4PL et de la tour de contrôle," KUEHNE-NAGEL.COM. FourKites traite 3,2 millions d'expéditions par jour, mais l'adoption en Amérique du Sud est en retard par rapport à l'Amérique du Nord en raison des règles de souveraineté des données. Le système de gestion d'entrepôt propriétaire de JSL a réduit les erreurs d'entrepôt de 25 % sur ses 2 millions de m² d'empreinte, signalant le retour sur investissement des solutions développées en interne. La norme ISO 27001 est désormais une accréditation quasi obligatoire après que les attaques par rançongiciel contre la logistique ont triplé entre 2024 et 2025.

Optimisation de la Chaîne d'Approvisionnement Bas-Carbone Pilotée par les Critères ESG

Les mesures européennes d'ajustement carbone aux frontières et les règles sur la déforestation contraignent les exportateurs sud-américains à documenter leurs émissions de portée 3, ce qui profite aux 4PL capables de rendre compte des données carbone pour chaque segment d'expédition. Le terminal entièrement électrifié de Maersk à Suape, dont la mise en service est prévue en 2026, et sa concession renouvelée à Santos permettent aux orchestrateurs de commercialiser des corridors à émissions quasi nulles. Le tableau de bord des émissions intégré de Kuehne + Nagel représente désormais jusqu'à 20 % du poids d'évaluation dans les grilles de notation des appels d'offres.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes infrastructurelles et forte dépendance au transport routier | –1.3% | Argentine, Pérou, Paraguay, Bolivie, Brésil rural | Long terme (≥ 4 ans) |

| Régimes douaniers et réglementaires transfrontaliers complexes | –0.9% | Contrôles des changes en Argentine, licences d'importation au Brésil, corridors Mercosur | Moyen terme (2-4 ans) |

| Aversion au risque lié à la cybersécurité et à l'intégration des données | –0.6% | Brésil, Chili, Colombie ; secteurs traitant des données sensibles | Court terme (≤ 2 ans) |

| Primes d'assurance et de risque liées au vol de marchandises | –0.5% | Brésil 68 % des incidents, Argentine : 12 %, corridors frontaliers mexicains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes Infrastructurelles et Forte Dépendance au Transport Routier

La part modale du fret routier de 70 %, conjuguée à un âge moyen des camions de 15 ans, limite la fiabilité et augmente les émissions. L'analyse du modèle de gravité du FMI montre que la qualité des infrastructures logistiques explique en grande partie le sous-commerce manufacturier de l'Amérique du Sud. La volatilité des devises retarde l'approvisionnement en pièces détachées pour le programme routier Norte Grande de l'Argentine, ce qui alourdit les coûts d'exploitation des transporteurs. La marge CIF/FOB du Chili a atteint 8,8 % en 2022, soit presque le double de la norme mondiale, reflétant la barrière des Andes et le manque de solutions multimodales[4]Organisation de coopération et de développement économiques, "Ensemble de données sur les marges CIF/FOB," OECD.ORG. La congestion portuaire à Santos aggrave les retards, augmentant les frais d'urgence que les contrats 4PL peinent à répercuter.

Régimes Douaniers et Réglementaires Transfrontaliers Complexes

Les règles du Mercosur, de l'Alliance du Pacifique et de la Communauté andine divergent en matière d'évaluation, de licences et d'échange de données, ce qui alourdit les coûts de conformité pour les 4PL. Le Paraguay affiche un score ONU/CEFACT de 82,8 %, mais les bureaucraties d'importation du Brésil et les contrôles des changes de l'Argentine introduisent de l'incertitude. Les projets pilotes de l'OMD sur les certificats d'origine électroniques restent inégaux ; les interventions manuelles persistent aux frontières terrestres, prolongeant les cycles de trésorerie. La reconfiguration de l'usine Volkswagen de Puebla en 2027 augmentera le nombre de pièces importées de 70 %, illustrant la charge de coordination que les 4PL doivent assumer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle Opérationnel : Les Plateformes Numériques Gagnent des Parts Malgré la Domination des Prestataires Logistiques Principaux

Les contrats de prestataire logistique principal ont capté 49,76 % des dépenses de 2025 dans la part du marché de la logistique quatrième partie en Amérique du Sud, reflétant les normes d'externalisation à long terme dans les secteurs automobile et industriel. Les contrats de plateforme numérique 4PL devraient toutefois enregistrer le CAGR le plus élevé à 8,91 %, portés par la demande de tours de contrôle basées sur le cloud, d'analyses prédictives et de tarification modulaire. Le réseau de Kuehne + Nagel intègre quarante fournisseurs de technologie et réduit les tampons de stocks de 10 %. La tour de contrôle dotée d'intelligence artificielle de FourKites traite 3,2 millions de chargements quotidiens, soulignant les avantages d'échelle par rapport aux modèles de prestataire logistique principal à forte intensité d'actifs.

Les intégrateurs de solutions occupent le créneau conseil idéal, en repensant les réseaux d'approvisionnement sans prendre de risque d'exécution. L'iTMS de 4flow a permis des économies de fret de 5 à 15 % avec des cycles de mise en service de 12 à 16 semaines pour les équipementiers, attirant les nouveaux entrants du nearshoring de taille intermédiaire. À mesure que la convergence s'accélère, Maersk et C.H. Robinson superposent des outils de système de gestion du transport en mode SaaS à leurs portefeuilles de transit, brouillant les frontières entre les modèles sur l'ensemble du marché de la logistique quatrième partie en Amérique du Sud.

Par Secteur d'Utilisation Final : Le Commerce de Détail et le Commerce Électronique en Tête, la Chaîne du Froid s'Accélère

Dans la taille du marché de la logistique quatrième partie (4PL) en Amérique du Sud, le segment du commerce de détail et du commerce électronique a dominé avec 32,41 % des revenus de 2025 et devrait croître à un CAGR de 9,36 % jusqu'en 2031, le plus rapide parmi tous les secteurs. Le réseau de traitement des commandes de MercadoLibre alimente l'entreposage multi-clients où les 4PL consolident la capacité du dernier kilomètre, tandis que les volumes croissants de chaîne du froid provenant des fleurs de Colombie, des fruits du Chili et des vaccins régionaux soulignent la nécessité de corridors équipés de capteurs, les pertes de température atteignant 38 % en Amérique centrale.

Les fabricants automobiles et de mobilité s'appuient sur des flux entrants en séquence intégrés aux systèmes ERP ; Nissan Brésil a réduit le temps d'immobilisation des camions de 93 % grâce aux plateformes de visibilité. Les expéditeurs technologiques acheminent de plus en plus les pièces d'origine chinoise via des zones sous douane pour réduire l'exposition tarifaire, et les marques de mode intègrent la logistique circulaire et les indicateurs carbone dans les grilles de notation 4PL pour répondre aux normes des appels d'offres de l'UE.

Analyse Géographique

Dans la part du marché de la logistique quatrième partie (4PL) en Amérique du Sud, le Brésil a dominé avec 52,75 % des revenus en 2025, porté par les préférences commerciales du Mercosur, son dense écosystème automobile et le vaste réseau d'entrepôts de MercadoLibre. La Colombie, quant à elle, devrait enregistrer la croissance la plus rapide à un CAGR de 9,85 % jusqu'en 2031, soutenue par l'expansion des corridors d'exportation et la numérisation rapide des infrastructures logistiques. Le Plan National Logistique du Brésil doté de 140 milliards BRL (26,7 milliards USD) et le Corridor Biocéanique, reliant l'Asie en seulement sept jours, mettent en évidence un potentiel significatif de transfert modal vers le rail et les solutions multimodales.

L'orchestration 4PL régionale arrive à maturité, la division Intralog de JSL gérant 2 millions de m² d'installations et établissant un modèle pour les acteurs locaux aspirant aux standards d'intégration mondiale. Parallèlement, le terminal électrifié de Maersk à Suape et sa concession renouvelée à Santos établissent des corridors bas-carbone de plus en plus attractifs pour les expéditeurs soucieux des critères ESG à la recherche de solutions de chaîne d'approvisionnement durables.

Sur les autres marchés, les développements routiers du programme Norte Grande de l'Argentine ouvrent de nouvelles zones de production, bien que les progrès soient tempérés par les restrictions de change, les vols de fret (12 % des incidents) et les frictions liées aux licences d'importation. La prévision d'exportations de nearshoring de 3,91 milliards USD de la BID soutient la demande d'orchestration d'entrepôts sous douane, tandis que le Chili maintient son avantage de passerelle Pacifique illustré par FedEx qui a doublé son centre de distribution de Santiago à 14 000 m² (6 000 colis/heure). Le Pérou, le Paraguay, la Bolivie, l'Uruguay et l'Équateur représentent des opportunités de marché inexploitées où les fabricants de taille intermédiaire dépendent encore de réseaux de courtage fragmentés.

Paysage Concurrentiel

Les intégrateurs mondiaux tels que DHL, Kuehne + Nagel, DSV, Maersk Logistics, GXO, CEVA, UPS SCS, FedEx Logistics, GEODIS et C.H. Robinson se font concurrence directement avec des leaders régionaux comme JSL, SAAM et Gafor dans la part du marché de la logistique quatrième partie (4PL) en Amérique du Sud. Ces acteurs combinent le transit de fret, la logistique contractuelle, la gestion du transport et des services à valeur ajoutée tels que le dédouanement, la visibilité des données et le suivi de la durabilité en une seule couche d'orchestration. L'adoption des technologies est devenue le principal facteur de différenciation : la tour de contrôle basée sur le cloud de Kuehne + Nagel aide les clients à réduire leurs stocks de sécurité de 10 %, tandis que le système de gestion d'entrepôt doté d'intelligence artificielle de JSL réduit les erreurs de 25 % et améliore l'utilisation de la main-d'œuvre dans plusieurs installations.

CEVA Logistics gère le centre de pièces détachées de 20 000 m² d'Iveco dans le Minas Gerais, en déployant des outils de système de gestion d'entrepôt sans fil qui permettent une préparation à haute fréquence, une coordination sans papier et des mises à jour en temps réel pour les lignes de production. Le partenariat de GEODIS avec Atlas Air sécurise la capacité de fret aérien vers le Brésil, la Colombie et le Chili, offrant une connectivité stable en haute saison qui atténue la volatilité de l'offre de fret aérien dans la région. Ces capacités sont de plus en plus décisives pour remporter des mandats intégrés auprès de clients des secteurs automobile, électronique et pharmaceutique qui accordent la priorité à la fiabilité et à la visibilité sur l'ensemble de la chaîne.

Les multinationales se développent par le biais de fusions, d'acquisitions et d'alliances aériennes, ce qui leur permet d'étendre les plateformes de visibilité et les corridors à température contrôlée à travers les continents. En revanche, les entreprises régionales s'orientent vers l'intégration verticale ; par exemple, SAAM a cédé ses terminaux portuaires pour se concentrer exclusivement sur le remorquage et l'orchestration logistique à forte marge. Avec l'expansion de l'écosystème numérique, les certifications de cybersécurité telles que ISO 27001 et TISAX sont devenues des exigences contractuelles non négociables, les rançongiciels et les violations de données mettant de plus en plus à l'épreuve la résilience numérique qui sous-tend désormais les réseaux logistiques physiques.

Leaders du Secteur de la Logistique Quatrième Partie en Amérique du Sud

DHL Supply Chain

Kuehne + Nagel

DSV

XPO Logistics

CEVA Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : GEODIS signe un accord intercompagnies avec Atlas Air pour renforcer la capacité de fret aérien vers le Brésil, la Colombie, le Panama, le Chili et le Costa Rica.

- Novembre 2025 : JSL nomme un nouveau directeur général pour 2026 et scinde Intralog, une unité 4PL générant 2,4 milliards BRL de revenus et visant une croissance supérieure à 20 %.

- Novembre 2025 : CEVA exploitera un centre de distribution de pièces détachées de 20 000 m² pour Iveco dans le Minas Gerais, soutenu par un investissement de 93 millions BRL.

- Octobre 2025 : Le Suivi de la Connectivité Mondiale de DHL améliore les prévisions commerciales pour l'Amérique du Sud et l'Amérique centrale après une croissance de la valeur de 5,4 % depuis le début de l'année.

Périmètre du Rapport sur le Marché de la Logistique Quatrième Partie en Amérique du Sud

| Prestataire Logistique Principal (PLP) |

| Intégrateur de Solutions |

| Plateforme Numérique 4PL |

| FMCG |

| Commerce de Détail et Commerce Électronique |

| Mode et Style de Vie |

| Technologie et Électronique |

| Réfrigération et Pharmacie |

| Automobile et Mobilité |

| Fabrication Industrielle |

| Autres |

| Argentine |

| Brésil |

| Chili |

| Pérou |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Modèle Opérationnel | Prestataire Logistique Principal (PLP) |

| Intégrateur de Solutions | |

| Plateforme Numérique 4PL | |

| Par Secteur d'Utilisation Final | FMCG |

| Commerce de Détail et Commerce Électronique | |

| Mode et Style de Vie | |

| Technologie et Électronique | |

| Réfrigération et Pharmacie | |

| Automobile et Mobilité | |

| Fabrication Industrielle | |

| Autres | |

| Par Pays | Argentine |

| Brésil | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché de la logistique quatrième partie en Amérique du Sud en 2026 ?

Le marché devrait atteindre 2,80 milliards USD en 2026.

Quel modèle opérationnel connaît la croissance la plus rapide ?

Les contrats de plateforme numérique 4PL devraient croître à un CAGR de 8,91 % jusqu'en 2031.

Quels facteurs font de la Colombie un marché à forte croissance attractif ?

L'amélioration des corridors Pacifique, la réduction de 18 % des délais Bogotá-Buenaventura et les flux de nearshoring soutiennent une perspective de CAGR de 9,85 %.

Comment les règles ESG reconfigurent-elles les contrats logistiques dans la région ?

Les réglementations européennes sur l'ajustement carbone aux frontières et la déforestation poussent les expéditeurs à privilégier les 4PL offrant des rapports d'émissions au niveau de chaque expédition.

Quelle initiative d'infrastructure modifiera le plus les schémas de routage régionaux ?

Le Corridor Biocéanique du Brésil, qui devrait réduire de moitié le transit São Paulo-Antofagasta à sept jours d'ici 2028, modifiera sensiblement les choix modaux.

Quel risque fait le plus significativement augmenter les primes d'assurance ?

Le vol de marchandises évalué à 5,5 milliards USD par an et fortement concentré au Brésil fait augmenter les primes d'assurance et nécessite une sécurité basée sur le GPS.

Dernière mise à jour de la page le: