Taille et Part du Marché des Technologies de Communication Sans Fil dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 197.19 Milliards de dollars |

| Taille du Marché (2030) | 489.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.95% CAGR |

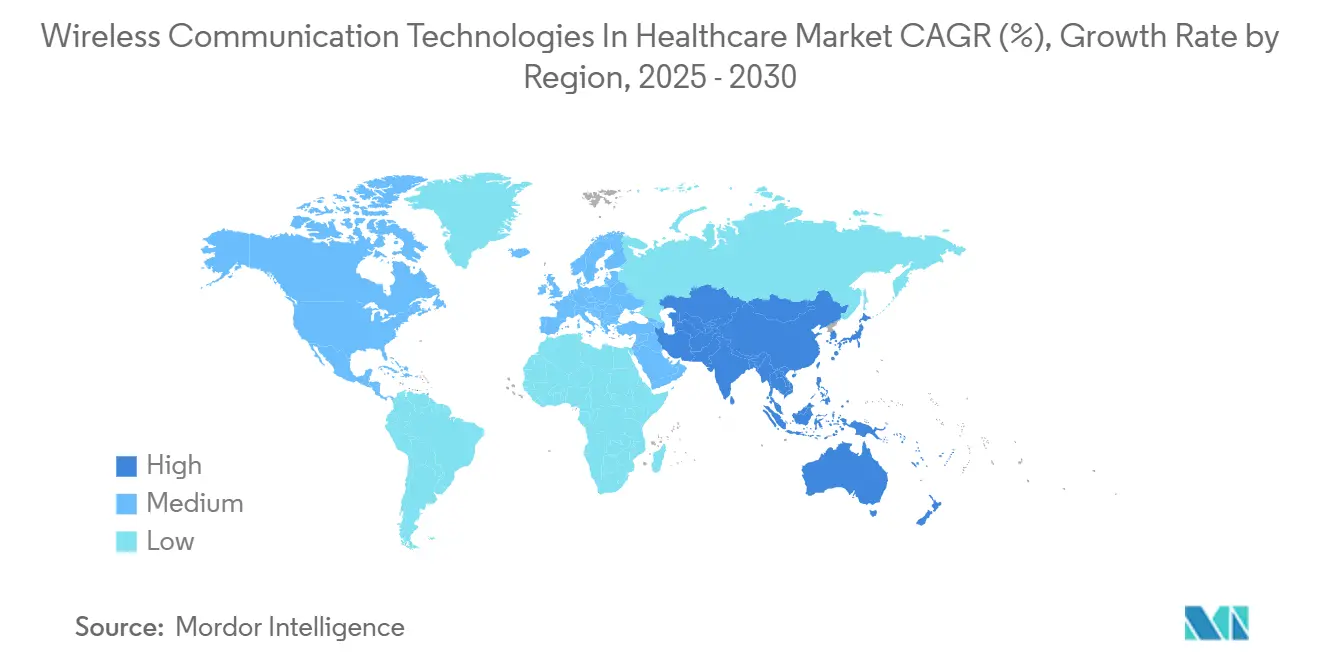

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies de Communication Sans Fil dans le Secteur de la Santé par Mordor Intelligence

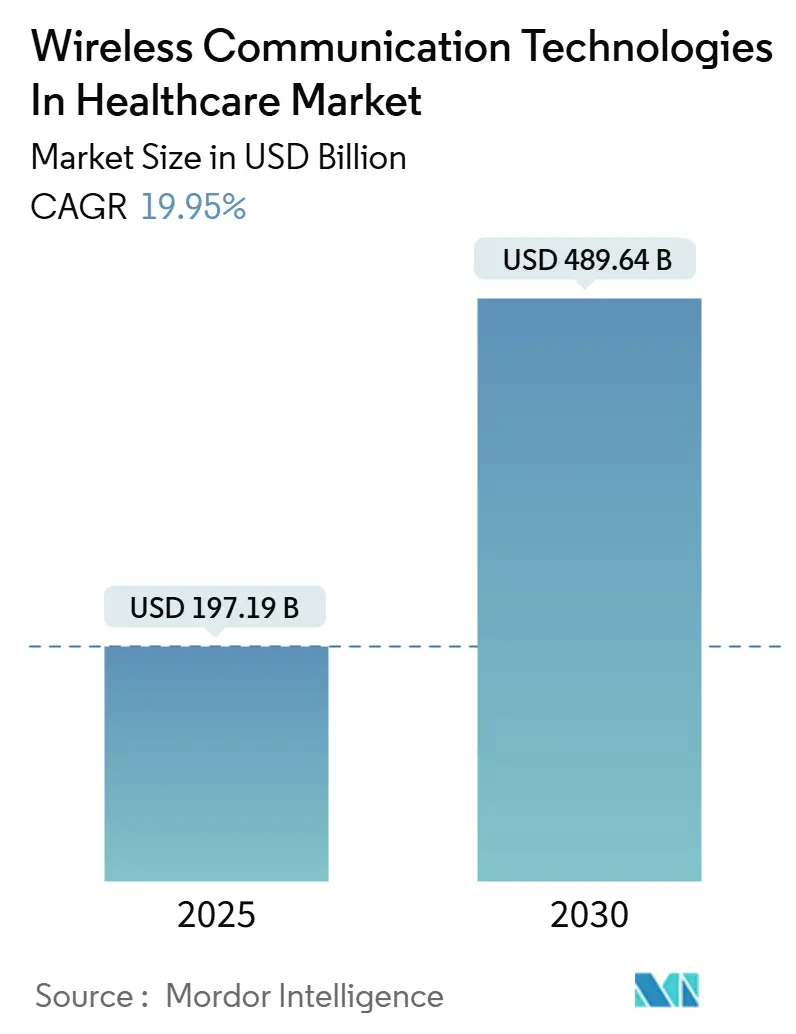

La taille du marché des technologies de communication sans fil dans le secteur de la santé a atteint 197,19 milliards USD en 2025 et devrait atteindre 489,64 milliards USD d'ici 2030, progressant à un TCAC de 19,95 % sur la période de prévision. La migration rapide des soins épisodiques en établissement vers la surveillance continue à domicile, combinée aux mandats nationaux de santé numérique, accélère la demande de réseaux privés 5G, de mises à niveau Wi-Fi 6E et de plateformes d'orchestration d'appareils natives dans le cloud. La baisse des prix des capteurs, l'expansion du remboursement basé sur la valeur et des règles d'interopérabilité plus strictes attirent les investissements des hôpitaux, des assureurs et des fabricants d'appareils. L'intensité concurrentielle augmente à mesure que les opérateurs de télécommunications, les fabricants d'équipements médicaux et les fournisseurs de cloud hyperscale cherchent à monétiser les données des appareils. Dans le même temps, les lacunes en matière de personnel de cybersécurité et la congestion du spectre dans les anciens campus tempèrent le rythme des mises à niveau des infrastructures.

Principaux Enseignements du Rapport

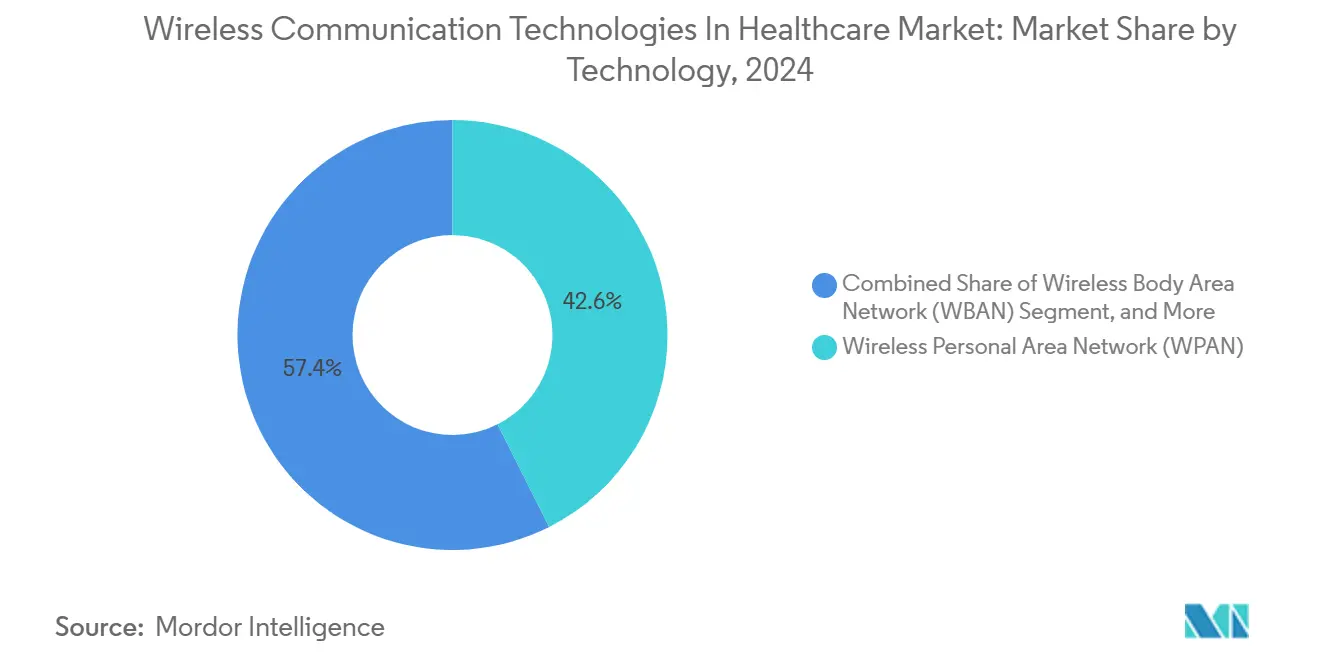

- Par technologie, le réseau personnel sans fil détenait 42,57 % de la part du marché des technologies de communication sans fil dans le secteur de la santé en 2024, tandis que le réseau corporel sans fil progresse à un TCAC de 20,42 % jusqu'en 2030.

- Par composant, le matériel représentait 48,52 % de la taille du marché des technologies de communication sans fil dans le secteur de la santé en 2024, tandis que les plateformes logicielles se développent à un TCAC de 21,77 %.

- Par application, les plateformes de surveillance à distance des patients ont mené avec une part de revenus de 37,75 % en 2024 ; les soins à domicile devraient mener le secteur avec un TCAC de 22,31 % jusqu'en 2030.

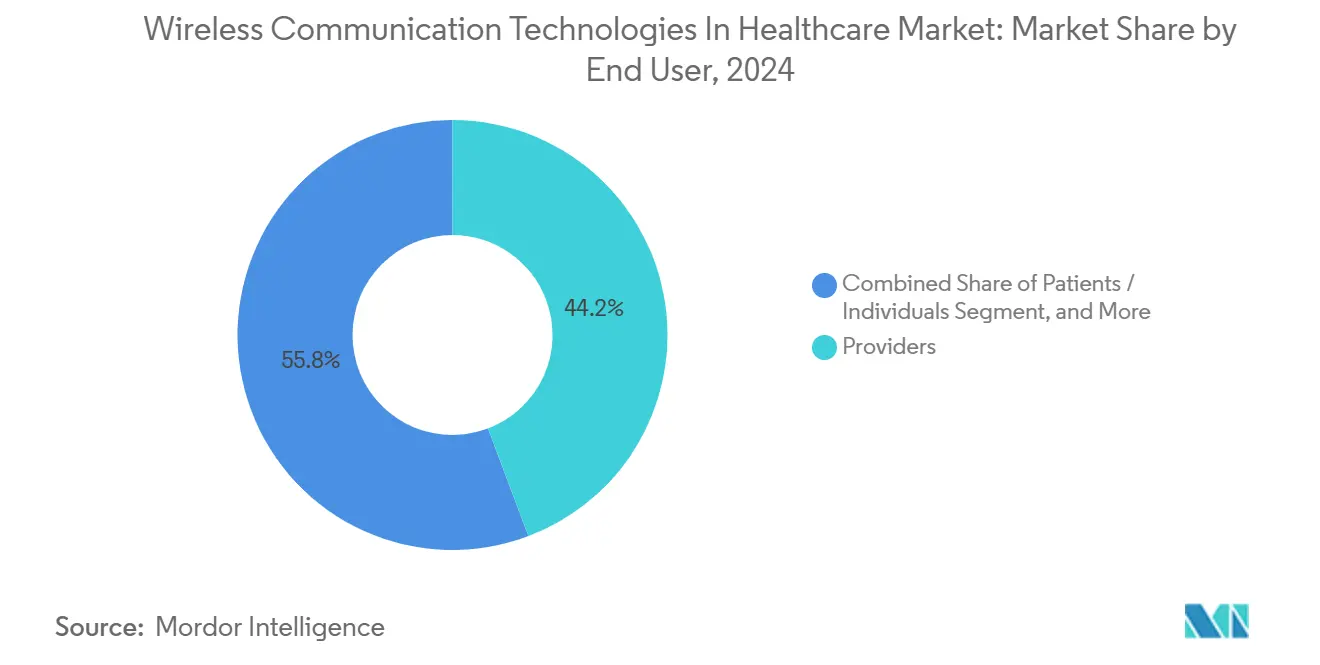

- Par utilisateur final, les prestataires représentaient 44,24 % des dépenses de 2024 ; cependant, le segment des patients et des individus connaît la croissance la plus rapide avec un TCAC de 20,87 %.

- Par connectivité des appareils, le Wi-Fi et le WLAN commandaient une part de 38,45 % en 2024, tandis que les liaisons cellulaires croissent à un TCAC de 21,63 % à mesure que le découpage 5G gagne du terrain.

- Par géographie, l'Amérique du Nord a capturé 40,12 % des revenus en 2024 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 22,56 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Technologies de Communication Sans Fil dans le Secteur de la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la Surveillance à Distance des Patients Activée par la 5G | +4.2% | Amérique du Nord, cœur de l'Asie-Pacifique, débordement vers l'Europe | Moyen terme (2 à 4 ans) |

| Prolifération des Capteurs Portables et Implantables | +3.8% | Mondial, avec des gains précoces aux États-Unis, en Allemagne et au Japon | Court terme (≤ 2 ans) |

| Expansion des Mises à Niveau Wi-Fi 6E et Wi-Fi 7 dans les Hôpitaux | +3.1% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Intégration Native dans le Cloud des Données des Appareils Connectés | +2.9% | Mondial, mené par les États-Unis, le Royaume-Uni et l'Australie | Long terme (≥ 4 ans) |

| Incitations aux Soins Basés sur la Valeur pour les Télé-soins à Domicile | +2.7% | États-Unis, Canada, marchés sélectionnés de l'Union européenne | Court terme (≤ 2 ans) |

| Dépenses Nationales en Infrastructure de Santé Numérique | +2.3% | Chine, Inde, Union européenne, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Surveillance à Distance des Patients Activée par la 5G

Les réseaux 5G privés offrent désormais une latence inférieure à 20 ms, prenant en charge les consoles de chirurgie robotique et la navigation en réalité augmentée. Plus de 200 systèmes de santé américains ont déployé des cœurs de réseau Citizens Broadband Radio Service sur site, permettant un découpage de la bande passante qui sépare la télémétrie critique du trafic administratif. [1]Commission fédérale des communications, « Spectre sans licence 6 GHz », fcc.gov Le mandat de la Chine imposant à tous les nouveaux hôpitaux tertiaires d'installer des stations 5G d'ici 2026 accélère les déploiements dans les provinces côtières. Le modem Snapdragon X75 de Qualcomm, certifié en 2025, intègre les fonctionnalités de la version 18, notamment la synchronisation temporelle vérifiée par le réseau, que les fabricants d'appareils cardiaques utilisent pour horodater les événements d'arythmie avec une précision inférieure à la microseconde. [2]Qualcomm Technologies, « Système modem-RF 5G Snapdragon X75 », qualcomm.com NTT Docomo et Nihon Kohden au Japon ont piloté des patchs d'électrocardiogramme 5G qui diffusent des formes d'onde à 12 dérivations toutes les 10 secondes vers des moteurs d'intelligence artificielle dans le cloud. Les gains d'efficacité énergétique de 30 % par rapport aux modems 4G prolongent la durée de vie des batteries et permettent une surveillance continue des patients atteints de maladies respiratoires chroniques.

Prolifération des Capteurs Portables et Implantables

Les moniteurs de glycémie en continu ont enregistré une croissance unitaire de 40 % d'une année sur l'autre en 2024, portée par l'autorisation du Dexcom G7 et de l'Abbott FreeStyle Libre 3. Les moniteurs cardiaques implantables, tels que le Medtronic Reveal LINQ II, récupèrent l'énergie cinétique, éliminant ainsi le besoin d'interventions chirurgicales de remplacement de batterie. Les nouvelles directives de l'Union européenne exigent que les implants de classe IIb prennent en charge les mises à jour du micrologiciel par voie hertzienne, accélérant ainsi l'adoption du Bluetooth 5.4. Les patchs de surveillance des plaies portables intègrent des étiquettes NFC, permettant aux cliniciens de récupérer les données de température et d'humidité d'un simple geste avec un smartphone, réduisant ainsi le besoin de rondes manuelles. L'amélioration de la précision et de la miniaturisation des capteurs, associée à l'expansion du remboursement, fait passer le marché du stade pilote au courant dominant.

Expansion des Mises à Niveau Wi-Fi 6E et Wi-Fi 7 dans les Hôpitaux

Le Wi-Fi 6E déplace le trafic des appareils médicaux vers la bande 6 GHz, triplant les canaux disponibles et réduisant les interférences. Les points d'accès Cisco Catalyst 9166 prennent en charge des canaux de 160 MHz qui gèrent la vidéo chirurgicale haute résolution. L'Europe a harmonisé 500 MHz du spectre 6 GHz fin 2024, incitant des pilotes à la Charité de Berlin qui ont atteint un débit de 2,4 Gbps pour 300 pompes et moniteurs simultanés. Le Wi-Fi 7 introduit le fonctionnement multi-liaisons, qui relie les radios 2,4, 5 et 6 GHz, éliminant ainsi les pertes de paquets lors des transferts entre infirmières. Extreme Networks propose des points d'accès pouvant être mis à niveau par micrologiciel, réduisant le coût total de possession et facilitant les voies de transition. Les hôpitaux abandonnent les systèmes d'appel infirmier disparates et unifient la télémétrie, la voix et les données sur un seul tissu sans fil.

Intégration Native dans le Cloud des Données des Appareils Connectés

Amazon HealthLake, Microsoft Azure IoT Hub et l'API Google Healthcare ingèrent désormais nativement les observations des appareils en FHIR, réduisant les frais d'intégration personnalisée. [3]Amazon Web Services, « Amazon HealthLake », aws.amazon.com Les mandats d'interopérabilité dans la loi américaine Cures Act et la réglementation en attente sur l'Espace européen des données de santé obligent les fournisseurs à exposer des API standardisées. Les passerelles de périphérie de Hewlett Packard Enterprise permettent l'inférence sur l'appareil, qui filtre les fausses alarmes avant de transmettre les alertes, entraînant une réduction de 40 % des coûts de sortie réseau. Les modèles hybrides cloud-périphérie équilibrent la latence, la résidence des données et les coûts. Les revenus d'abonnement pour l'analyse et la maintenance prédictive supplantent les ventes de matériel ponctuelles, remodelant les modèles commerciaux des fournisseurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Compétences en Cybersécurité dans les Équipes informatiques des Prestataires | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Congestion du Spectre dans les Anciens Campus Hospitaliers | -1.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Exigences de Remplacement de Batterie pour les Capteurs à Haute Utilisation | -0.9% | Mondial, avec un impact plus élevé dans les environnements à ressources limitées | Long terme (≥ 4 ans) |

| Remboursement Fragmenté pour la Surveillance à Distance des Patients en Continu | -1.1% | États-Unis, marchés européens sélectionnés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Compétences en Cybersécurité dans les Équipes informatiques des Prestataires

Les postes vacants dépassent 60 % pour les rôles des centres d'opérations de sécurité, laissant les appareils sans fil vulnérables aux rançongiciels. L'enquête HIMSS 2024 a révélé que 73 % des hôpitaux citent les pénuries de personnel comme le principal obstacle à la segmentation des objets connectés à confiance zéro. Les directives provisoires de la FDA exigent désormais une nomenclature logicielle et des preuves de conception sécurisée, mais de nombreuses pompes héritées n'ont pas la capacité de chiffrement moderne. L'adoption des services de sécurité gérés reste inférieure à 30 % en raison des préoccupations concernant le partage des données et les budgets serrés. Les établissements ruraux font face au risque le plus élevé car les salaires du secteur technologique dépassent les échelles salariales hospitalières, élargissant le fossé de compétences.

Congestion du Spectre dans les Anciens Campus Hospitaliers

Les hôpitaux construits avant 2010 s'appuient sur le Wi-Fi 2,4 GHz, qui n'offre que trois canaux sans chevauchement. Une étude de l'Association américaine des hôpitaux a révélé que des pertes de paquets supérieures à 5 % se produisaient aux heures de pointe dans 68 % des établissements interrogés, déclenchant de fausses alarmes de télémétrie. La rénovation des ailes en béton avec le câblage 6 GHz nécessite un désamiantage et la conformité aux codes incendie, augmentant ainsi les coûts de mise à niveau. Les systèmes de radiomessagerie persistent sur la bande VHF car la couverture cellulaire est souvent peu fiable dans les sous-sols et les cages d'escalier. Les allocations limitées de 6 GHz au Japon encombrent davantage les réseaux locaux hospitaliers. La lente transition vers les smartphones voix sur Wi-Fi retarde la mise hors service complète des téléavertisseurs unidirectionnels, auxquels les cliniciens font encore confiance pour les alertes instantanées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Adoption du Réseau Corporel Sans Fil s'Accélère grâce à l'Essor des Implants

La technologie de réseau personnel sans fil représentait 42,57 % de la base de revenus de 2024, reflétant l'utilisation généralisée des oxymètres, thermomètres et brassards compatibles Bluetooth dans les contextes ambulatoires et à domicile. Les solutions de réseau corporel sans fil croissent à un TCAC de 20,42 % à mesure que les moniteurs de rythme implantables et les capteurs de glycémie en continu adoptent des liaisons à bande ultra-large et à couplage corporel, qui réduisent la consommation d'énergie. Le Wi-Fi poursuit sa progression régulière à mesure que le Wi-Fi 6E remplace le matériel 802.11ac dans les salles d'opération, et les mises à niveau 5G soutiennent les ambulances qui nécessitent une liaison montante transparente. L'interopérabilité mondiale pour l'accès par micro-ondes reste une technologie de niche, principalement utilisée dans les kiosques de télémédecine ruraux. La norme de compatibilité électromagnétique CEI 60601-1-8, publiée en 2024, harmonise les protocoles de réseau corporel sans fil, facilitant le déploiement multi-fournisseurs.

Le Bluetooth Low Energy 5.4 réduit de moitié la consommation d'énergie du cycle de service grâce à la publicité périodique avec réponses, prolongeant la durée de port des capteurs et réduisant l'encombrement des batteries. L'ultra-large bande IEEE 802.15.4z permet un positionnement au centimètre près, que Zebra Technologies pilote pour le suivi des actifs en temps réel. La communication par couplage corporel exploite la conductivité du tissu humain, atténuant ainsi les interférences dans les salles d'IRM. Les régulateurs orientent l'utilisation du spectre, l'allocation 6 GHz de la FCC et l'harmonisation 60 GHz de l'ETSI canalisent les capitaux vers des liaisons à haute bande passante et faible latence.

Par Composant : Les Plateformes Logicielles Monétisent les Données des Appareils

Le matériel représentait encore 48,52 % des revenus de 2024, porté par les passerelles, les modems et les modules de capteurs. Les logiciels, cependant, se développent à un TCAC de 21,77 % à mesure que les prestataires acquièrent sous licence des intergiciels qui traduisent divers protocoles en observations FHIR, alimentant les tableaux de bord analytiques et les modèles de santé des populations. Les services couvrant l'installation, la formation et la sécurité gérée complètent l'ensemble. La tarification par abonnement remplace les ventes ponctuelles en boîte ; Philips HealthSuite facture désormais des frais par lit qui regroupent le stockage, les mises à niveau d'algorithmes et les correctifs de cybersécurité. GE HealthCare Edison a ajouté la connectivité Apple HealthKit en 2025, signalant la convergence entre les ensembles de données grand public et cliniques.

Les mandats d'interopérabilité tels que le cadre d'échange de confiance et l'accord commun des États-Unis et la réglementation à venir sur l'Espace européen des données de santé obligent les fournisseurs à ouvrir leurs API. Les dossiers médicaux électroniques à code source ouvert ajoutent des connecteurs d'appareils, abaissant les barrières à l'entrée pour les petites cliniques dans les économies émergentes. Les logiciels de cybersécurité adaptés aux objets connectés médicaux affichent une croissance à deux chiffres à mesure que les hôpitaux adoptent l'analyse sans agent pour signaler les points de terminaison non autorisés sans toucher aux appareils réglementés.

Par Application : Les Soins à Domicile Progressent grâce aux Vents Favorables du Remboursement

Les plateformes de surveillance à distance des patients détenaient une part de 37,75 % en 2024, agrégeant les données vitales des appareils à domicile pour la surveillance des maladies chroniques. Les soins à domicile constituent le cas d'utilisation à la croissance la plus rapide, avec un TCAC de 22,31 %, suite à l'expansion des remboursements Medicare Advantage pour la surveillance physiologique et thérapeutique à distance dans le cadre des codes CPT 99453-58. Les hôpitaux et les maisons de soins infirmiers continuent de s'appuyer sur la télémétrie au chevet du patient ; cependant, les pénalités pour les réadmissions poussent les budgets vers la surveillance post-sortie. Les entreprises pharmaceutiques déploient des inhalateurs connectés et des flacons de médicaments dans des essais décentralisés pour vérifier l'observance. Les services médicaux d'urgence transmettent des électrocardiogrammes depuis les ambulances, permettant aux laboratoires de cathétérisme de se mobiliser avant l'arrivée.

Les assureurs privés suivent les mouvements de politique des payeurs publics. Humana couvre désormais la surveillance continue de la glycémie pour tous les utilisateurs d'insuline, ajoutant environ 2 millions de bénéficiaires. La loi allemande sur les soins de santé numériques oblige les assureurs légaux à rembourser les applications numériques, et des cadres similaires émergent en France et en Espagne. La forte pénétration du haut débit aux États-Unis, au Canada et en Scandinavie soutient l'adoption rapide parmi les populations vieillissantes qui préfèrent vieillir chez elles plutôt que dans des établissements de soins. Les exigences de conformité HIPAA et RGPD favorisent le chiffrement et le traitement sur l'appareil pour satisfaire aux principes de minimisation des données.

Par Utilisateur Final : L'Adoption par les Consommateurs Dépasse les Mises à Niveau des Prestataires

Les prestataires représentaient 44,24 % des dépenses de 2024, investissant dans le Wi-Fi 6E, les cœurs 5G et les intégrations de dossiers médicaux électroniques. Le segment des patients et des individus connaît la croissance la plus rapide, avec un TCAC de 20,87 %, alimenté par la validation clinique des montres intelligentes et des patchs qui génèrent des données remboursables. L'Apple Watch Series 9 a ajouté la détection de l'apnée du sommeil, obtenant l'autorisation De Novo de la FDA. La Samsung Galaxy Watch 6 a obtenu le marquage CE pour ses mesures de composition corporelle. Les payeurs intègrent les données des appareils portables pour stratifier les risques, mais les achats d'appareils transitent encore par les canaux grand public.

Les obstacles à l'interopérabilité persistent car les plateformes grand public maintiennent des clouds propriétaires. Le projet Sync for Science a lancé des voies de don basées sur FHIR, permettant aux patients de transférer facilement les observations de leurs appareils portables dans les flux de travail de recherche et de soins. Fitbit Health Solutions permet l'exportation de données en masse pour les programmes de bien-être des employeurs. Les moniteurs de glycémie en vente directe aux consommateurs, tels que l'Abbott Lingo, élargissent le marché au-delà des utilisateurs d'insuline, brouillant les frontières entre le médical et le bien-être.

Par Connectivité des Appareils : Le Découpage 5G Stimule l'Élan Cellulaire

Le Wi-Fi et le WLAN représentaient 38,45 % des revenus de 2024, soutenant les réseaux hospitaliers et les passerelles domestiques. Les liaisons cellulaires se développent à un TCAC de 21,63 % à mesure que les modules SIM intégrés simplifient la logistique et que le découpage 5G garantit la latence. Le Bluetooth reste la liaison courte portée dominante pour les capteurs portés sur le corps, tandis que le NB-IoT et le LoRa répondent aux déploiements ruraux nécessitant une autonomie de batterie de plusieurs années. La tranche 5G Edge de Verizon propose des tranches de santé tarifées au-dessus des forfaits grand public mais offre des performances quasi en temps réel pour la chirurgie robotique. AT&T exploite des réseaux 5G privés sur le spectre Citizens Broadband Radio Service pour isoler les appareils médicaux du trafic des visiteurs.

Les évolutions réglementaires accélèrent la migration ; la FCC a mis fin au service 3G en 2023, incitant les fabricants à mettre à niveau la télémétrie héritée vers le LTE-M1 avec des diagnostics par voie hertzienne. La fourniture SIM à distance réduit les coûts de service sur le terrain lorsque les appareils traversent les frontières, et les puces 5G optimisées pour la batterie prolongent les cycles de vie des appareils portables.

Analyse Géographique

L'Amérique du Nord a mené avec une part de 40,12 % en 2024, les codes de surveillance physiologique à distance du CMS canalisant 60 USD par patient et par mois vers les cliniciens, créant des revenus récurrents prévisibles. Plus de 200 hôpitaux exploitent des réseaux Citizens Broadband Radio Service privés, et l'adoption du Wi-Fi 6E s'est accélérée une fois que la FCC a ouvert 1 200 MHz du spectre 6 GHz. Le Canada finance la télésanté par satellite pour les communautés autochtones éloignées, tandis que l'institut de sécurité sociale du Mexique équipe des dizaines de milliers de patients diabétiques de glucomètres cellulaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 22,56 %. Le plan directeur Chine en bonne santé 2030 alloue 200 milliards CNY (28 milliards USD) aux ambulances 5G et aux salles intelligentes. La mission numérique Ayushman Bharat de l'Inde mandate des échanges basés sur les ressources d'interopérabilité rapide des soins de santé à l'échelle nationale. Le Japon rembourse la rééducation cardiaque à distance, la Corée du Sud investit 500 milliards KRW (375 millions USD) dans la couverture hospitalière 5G, et l'Australie réduit de moitié le délai d'approbation des plateformes de logiciels en tant que dispositifs médicaux.

L'Europe détient une part importante sous le règlement sur les dispositifs médicaux et les règles du RGPD, qui canalisent les fonds vers l'informatique de périphérie sur site et les architectures d'apprentissage fédéré. L'Allemagne rembourse les thérapeutiques numériques, le Royaume-Uni mandate des évaluations de cybersécurité dans les marchés publics, et le Hub des données de santé de France s'étend pour ingérer les flux des appareils portables. Le Moyen-Orient et l'Afrique gagnent en dynamisme à mesure que les fonds souverains du Golfe construisent des hôpitaux intelligents et que les pilotes LoRa nigérians développent la surveillance de la santé maternelle.

Paysage Concurrentiel

La concurrence est fragmentée car les opérateurs de télécommunications, les fabricants d'équipements d'origine et les géants du cloud se chevauchent. AT&T et Verizon déploient des tranches 5G en ondes millimétriques mais s'appuient sur des intégrateurs pour combler les lacunes dans les flux de travail cliniques. Cisco et Extreme Networks dominent le marché Wi-Fi, mais ils font face à la pression des logiciels à code source ouvert qui réduisent les dépenses d'investissement. Qualcomm concède sous licence la propriété intellectuelle des modems aux fabricants d'appareils même si Apple renforce l'intégration verticale avec des puces radio personnalisées.

La cybersécurité en tant que service pour les objets connectés médicaux représente une lacune mûre ; les fournisseurs de services gérés peuvent compenser le déficit de personnel de 60 % dans les centres d'opérations de sécurité hospitaliers. Des start-ups comme Particle Health agrègent les données des appareils portables via les API des ressources d'interopérabilité rapide des soins de santé et vendent des informations aux payeurs, tandis que Claroty adapte la sécurité industrielle des technologies opérationnelles aux étages hospitaliers.

Les services de localisation par ultra-large bande de Zebra Technologies supplantent l'identification par radiofréquence héritée, et les outils sans fil System 8 de Stryker intègrent des analyses Bluetooth pour la maintenance préventive. La libéralisation du spectre dans les bandes Citizens Broadband Radio Service et 6 GHz abaisse les barrières à l'entrée pour les intégrateurs régionaux, leur permettant d'établir des réseaux privés sans partenariats avec les opérateurs.

Leaders du Secteur des Technologies de Communication Sans Fil dans le Secteur de la Santé

Cisco Systems, Inc.

Apple Inc.

Honeywell International Inc.

Samsung Electronics Co., Ltd.

AT&T Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Le modem 5G Qualcomm Snapdragon X75 a reçu l'approbation du Forum mondial de certification pour les fonctionnalités de la version 18, permettant aux appareils cardiaques d'horodater les événements avec une précision inférieure à la microseconde.

- Février 2025 : Medtronic a lancé le moniteur implantable Reveal LINQ II alimenté par un récupérateur piézoélectrique, supprimant les interventions chirurgicales de remplacement de batterie tout en envoyant des données Bluetooth 5.2 aux smartphones.

- Janvier 2025 : L'Agence européenne des médicaments et la MHRA du Royaume-Uni ont rendu obligatoire la prise en charge des mises à jour du micrologiciel par voie hertzienne pour tous les implants de classe IIb, accélérant les diffusions chiffrées Bluetooth 5.4.

- Décembre 2024 : L'API Google Cloud Healthcare a ajouté la diffusion DICOM sur HTTPS depuis des sondes sans fil vers des archives PACS, réduisant la latence d'imagerie dans les contextes de soins au point de service.

Portée du Rapport Mondial sur le Marché des Technologies de Communication Sans Fil dans le Secteur de la Santé

Le marché des technologies de communication sans fil dans le secteur de la santé désigne l'intégration des systèmes et technologies de communication sans fil au sein du secteur de la santé, permettant un transfert de données transparent, une surveillance à distance et une connectivité améliorée entre les appareils, les patients et les prestataires de soins de santé. Ces technologies jouent un rôle crucial dans l'amélioration de la prestation des soins de santé, l'amélioration des résultats pour les patients et l'augmentation de l'efficacité opérationnelle.

Le rapport sur le marché des technologies de communication sans fil dans le secteur de la santé est segmenté par technologie (réseau personnel sans fil, Wi-Fi, réseau étendu sans fil, interopérabilité mondiale pour l'accès par micro-ondes, réseau corporel sans fil), composant (matériel, logiciel, services), application (hôpitaux et maisons de soins infirmiers, soins à domicile, produits pharmaceutiques, plateformes de surveillance à distance des patients, autres applications), utilisateur final (prestataires, payeurs, patients et individus), connectivité des appareils (Bluetooth, Wi-Fi et WLAN, cellulaire, LPWAN) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Réseau Personnel Sans Fil (WPAN) |

| Wi-Fi |

| Réseau Étendu Sans Fil (WWAN) |

| Interopérabilité Mondiale pour l'Accès par Micro-ondes (WiMAX) |

| Réseau Corporel Sans Fil (WBAN) |

| Matériel |

| Logiciel |

| Services |

| Hôpitaux et Maisons de Soins Infirmiers |

| Soins à Domicile |

| Produits Pharmaceutiques |

| Plateformes de Surveillance à Distance des Patients |

| Autres Applications |

| Prestataires |

| Payeurs |

| Patients / Individus |

| Bluetooth |

| Wi-Fi / WLAN |

| Cellulaire (3G/4G/5G) |

| LPWAN (NB-IoT, LoRa) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Technologie | Réseau Personnel Sans Fil (WPAN) | ||

| Wi-Fi | |||

| Réseau Étendu Sans Fil (WWAN) | |||

| Interopérabilité Mondiale pour l'Accès par Micro-ondes (WiMAX) | |||

| Réseau Corporel Sans Fil (WBAN) | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Application | Hôpitaux et Maisons de Soins Infirmiers | ||

| Soins à Domicile | |||

| Produits Pharmaceutiques | |||

| Plateformes de Surveillance à Distance des Patients | |||

| Autres Applications | |||

| Par Utilisateur Final | Prestataires | ||

| Payeurs | |||

| Patients / Individus | |||

| Par Connectivité des Appareils | Bluetooth | ||

| Wi-Fi / WLAN | |||

| Cellulaire (3G/4G/5G) | |||

| LPWAN (NB-IoT, LoRa) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des technologies de communication sans fil dans le secteur de la santé ?

Le marché a atteint 197,19 milliards USD en 2025 et est en bonne voie pour approcher 489,64 milliards USD d'ici 2030.

Quel type de connectivité connaît la croissance la plus rapide dans les hôpitaux ?

Les liaisons cellulaires, en particulier la 5G avec le découpage réseau, se développent à un TCAC de 21,63 % à mesure que les hôpitaux déploient des cœurs privés et des appareils SIM intégrés.

Qu'est-ce qui propulse l'adoption de la surveillance à distance à domicile ?

L'expansion du remboursement dans le cadre des codes CPT CMS 99453-58 et la couverture des payeurs privés pour des appareils tels que les moniteurs de glycémie en continu stimulent un TCAC de 22,31 % dans le segment des soins à domicile.

Pourquoi les hôpitaux investissent-ils dans le Wi-Fi 6E et le Wi-Fi 7 ?

La bande 6 GHz triple les canaux disponibles, réduit les interférences et prend en charge la vidéo et la télémétrie à haute bande passante, résolvant les problèmes de congestion dans les déploiements 2,4 GHz hérités.

Quelles régions afficheront la croissance la plus forte jusqu'en 2030 ?

L'Asie-Pacifique mène avec un TCAC projeté de 22,56 %, portée par le financement massif de la santé numérique en Chine, en Inde, au Japon et en Corée du Sud.

Quel est le principal défi de cybersécurité pour les dispositifs médicaux sans fil ?

Une pénurie mondiale de 60 % d'analystes qualifiés des centres d'opérations de sécurité limite la capacité des hôpitaux à mettre en œuvre la segmentation à confiance zéro et la surveillance continue.

Dernière mise à jour de la page le: