Taille et part du marché des dispositifs informatiques portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 95.40 Milliards de dollars |

| Taille du Marché (2031) | 201.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.18% CAGR |

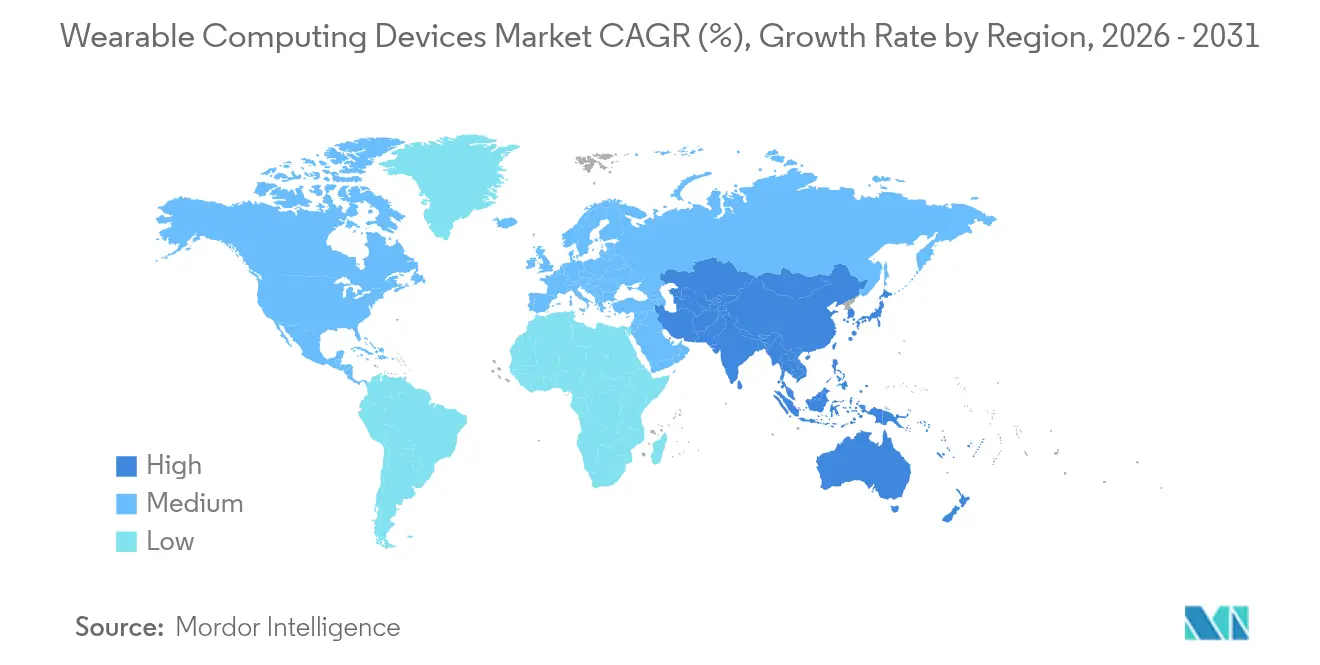

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

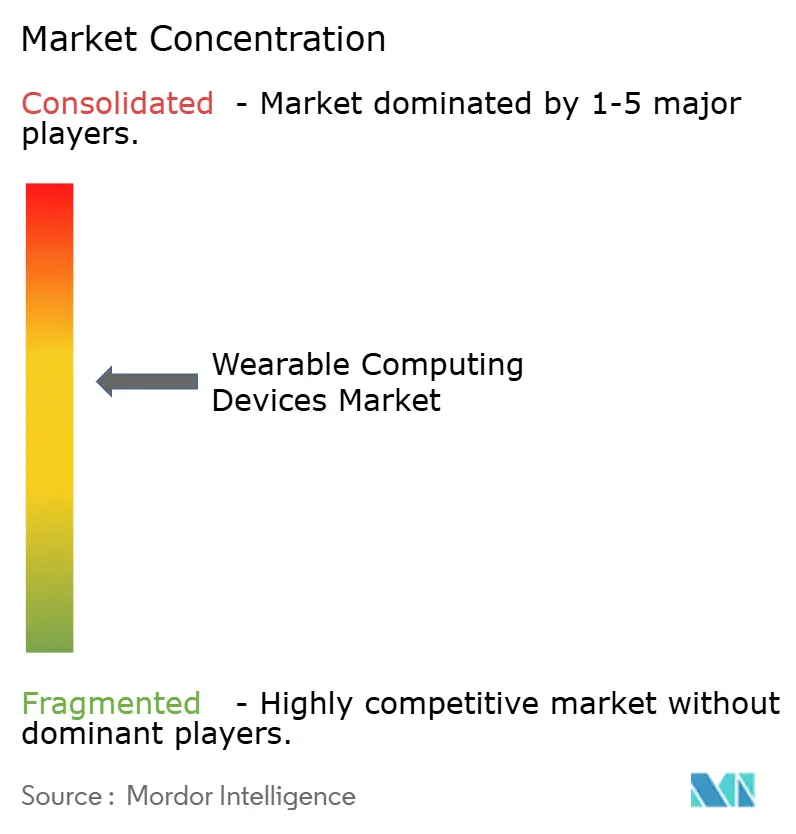

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs informatiques portables par Mordor Intelligence

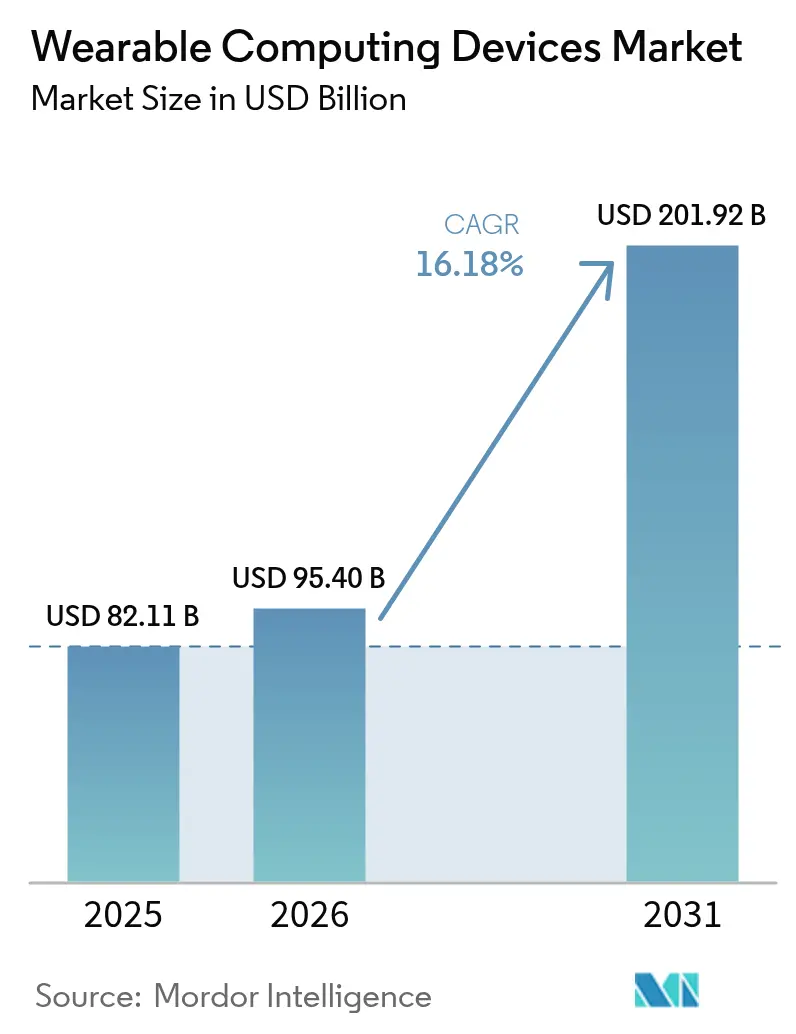

La taille du marché des dispositifs informatiques portables en 2026 est estimée à 95,4 milliards USD, en hausse par rapport à la valeur de 2025 de 82,11 milliards USD, avec des projections pour 2031 indiquant 201,92 milliards USD, croissant à un TCAC de 16,18 % sur la période 2026-2031.

Les avancées en matière de miniaturisation des capteurs, les puces à faible consommation d'énergie et une intégration plus étroite avec les écosystèmes de smartphones élargissent l'attrait tant auprès des consommateurs que des entreprises. La surveillance métabolique non invasive et l'alignement de la FDA sur la norme ISO 13485:2016 améliorent la voie réglementaire pour les produits de qualité médicale, tandis que les capacités de localisation précise reposant sur la bande ultralarge étendent les cas d'usage en matière de sécurité industrielle. La résilience de la chaîne d'approvisionnement, notamment autour des composants micro-LED, demeure une exigence stratégique, et la conception axée sur la confidentialité passe au premier plan à mesure que les règles de partage des données se resserrent. Collectivement, ces facteurs maintiennent une pression concurrentielle élevée et encouragent des stratégies centrées sur l'écosystème qui combinent matériel, logiciel et abonnements à des services de santé.

Points clés du rapport

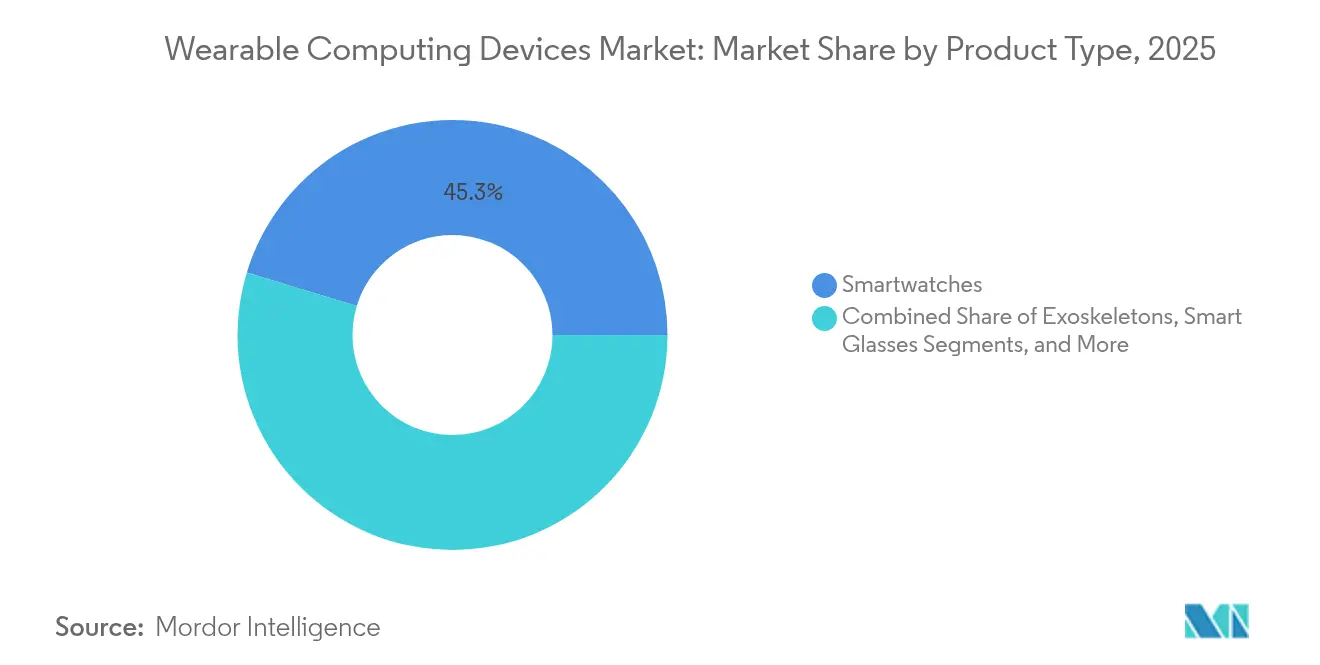

- Par type de produit, les montres intelligentes ont dominé avec 45,30 % de la part du marché des dispositifs informatiques portables en 2025, tandis que les dispositifs auriculaires devraient se développer à un TCAC de 18,02 % jusqu'en 2031.

- Par utilisateur final, le segment de la forme physique et du bien-être représentait 38,40 % de la taille du marché des dispositifs informatiques portables en 2025, tandis que les applications médicales et de soins de santé progressent à un TCAC de 18,7 % jusqu'en 2031.

- Par système d'exploitation, watchOS a représenté 38,55 % des revenus en 2025, tandis que HarmonyOS enregistre le TCAC projeté le plus élevé à 16,6 % jusqu'en 2031.

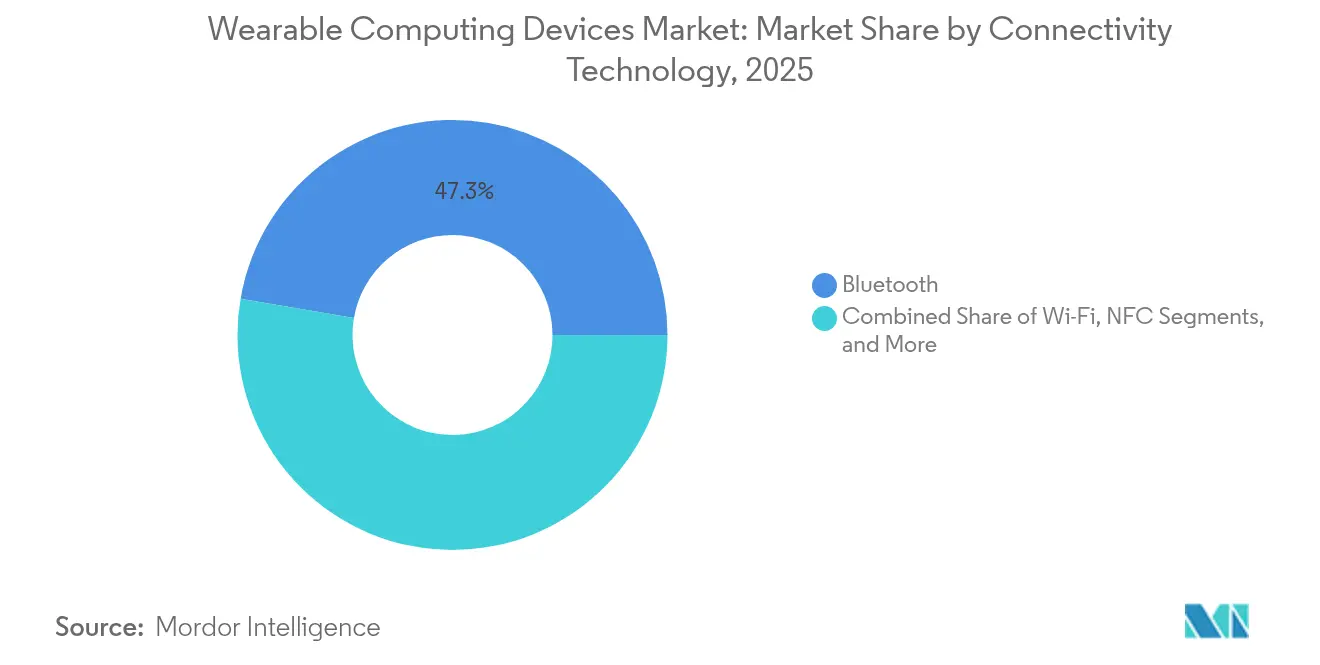

- Par technologie de connectivité, le Bluetooth détenait 47,30 % de la part du marché des dispositifs informatiques portables en 2025, tandis que la bande ultralarge devrait croître à un TCAC de 19,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 34,10 % du marché des dispositifs informatiques portables en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 16,25 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs informatiques portables

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation des capteurs et puces à faible consommation d'énergie | +3.2% | Les pôles de semi-conducteurs de Taïwan et de Corée du Sud sont en tête ; bénéfice mondial | Moyen terme (2 à 4 ans) |

| Culture croissante de surveillance de la santé des consommateurs | +2.8% | L'Amérique du Nord et l'UE sont en tête ; la demande en Asie-Pacifique s'accélère | Court terme (≤ 2 ans) |

| Intégration à l'écosystème des smartphones et super-applications | +2.1% | Les marchés à priorité mobile de Chine et d'Inde montrent une influence plus forte | Moyen terme (2 à 4 ans) |

| Incitations à la télé-santé par les assurances | +1.9% | Amérique du Nord en premier lieu ; UE en émergence | Long terme (≥ 4 ans) |

| Dispositifs portables AR mains libres pour la sécurité des travailleurs de première ligne | +1.4% | Régions industrielles : corridors manufacturiers d'Allemagne, du Japon et des États-Unis | Long terme (≥ 4 ans) |

| Surveillance métabolique non invasive de rupture | +2.3% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation des capteurs et puces à faible consommation d'énergie

Les batteries à l'état solide de TDK atteignent une densité d'énergie de 1 000 Wh/l, réduisant la taille tout en prolongeant l'autonomie des dispositifs auriculaires et des montres.[2]TDK Corporation, "TDK Develops Next-Generation Solid-State Battery for Wearables," global.tdk.com Les avancées en matière d'encapsulation des puces permettent d'intégrer plusieurs capteurs sur un seul substrat, et les brevets d'Apple montrent un ajustement dynamique de la puissance et de la thermique en fonction du contexte d'utilisation, améliorant l'efficacité sans épaissir les boîtiers. Les micro-batteries aqueuses à ions ammonium développées à l'Université Tsinghua démontrent une chimie plus sûre et flexible, adaptée aux dispositifs en contact avec la peau. Ces avancées permettent des mesures de santé en continu ainsi que des écrans micro-LED lumineux à faible consommation d'énergie. Le résultat est une acceptation plus large de la surveillance continue dans les accessoires du quotidien.

Culture croissante de surveillance de la santé des consommateurs

Les dispositifs portables détectent de plus en plus des événements de qualité clinique, comme en témoigne le cas d'une montre grand public ayant signalé des anomalies cardiaques ultérieurement diagnostiquées comme une cardiomyopathie de Tako-Tsubo. Galaxy AI propose désormais des informations sur le « Score d'énergie » qui contextualisent le sommeil, le stress et l'activité pour un coaching personnalisé.[3]Samsung Electronics, "Galaxy AI Delivers New Energy Score," news.samsung.com Des prototypes de calcul intégré aux capteurs de l'Université de Hong Kong traitent les biosignaux localement, réduisant la latence et limitant l'exposition des données sensibles en ligne. Les données de l'étude MOTIVATE-T2D montrent une meilleure adhésion aux programmes d'exercice chez les patients diabétiques équipés de traceurs, soutenant des gains de santé quantifiables. Ces développements renforcent la confiance des consommateurs et normalisent les soins préventifs proactifs.

Intégration à l'écosystème des smartphones et super-applications

Les expéditions de Xiaomi ont augmenté de 44 % au premier trimestre 2025 après qu'HyperOS a unifié les téléphones, les dispositifs portables et les appareils domestiques intelligents, transformant des ventes matérielles sporadiques en engagement récurrent dans les services numériques. Apple maintient sa fidélisation grâce à une intégration étroite entre la Watch, l'iPhone et Health, qui concentre les données personnelles dans une seule interface. En Asie, les super-applications fusionnent paiements, transport et bien-être, et les montres servent de jetons d'authentification, ancrant l'usage quotidien. La Galaxy Watch de Samsung contrôle désormais les appareils SmartThings et exploite l'intelligence artificielle embarquée pour des suggestions contextuelles, étendant sa pertinence au-delà du fitness. L'orientation stratégique fait évoluer les revenus des ventes ponctuelles vers des offres de services pluriannuelles.

Surveillance métabolique non invasive de rupture

Les brevets de Samsung décrivent des modèles de détection optique et d'intelligence artificielle permettant de prédire l'hypoglycémie sans piqûre cutanée, visant des seuils de précision exigés par les régulateurs. Un article publié dans Nature documente une optique à base de polarisation atteignant une précision clinique de 95 % avec un MARD de 0,24, comblant l'écart avec les bandelettes invasives. Des algorithmes multi-niveaux dans le proche infrarouge rapportent un MARD de 9,98 % et répondent aux besoins de surveillance quotidienne. Les mises à jour de la FDA concernant la réglementation du système de management de la qualité simplifient l'approbation, offrant aux fabricants des voies plus claires pour les solutions intégrées de mesure du glucose. Une introduction commerciale dans un délai de cinq ans ouvrirait de nouveaux flux de revenus dans les soins des maladies chroniques pour le marché des dispositifs informatiques portables.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -2.4% | Règles de l'UE plus strictes ; cadres américains en évolution | Court terme (≤ 2 ans) |

| Limites de l'autonomie des batteries et de la conception thermique | -1.8% | Contrainte matérielle mondiale | Moyen terme (2 à 4 ans) |

| Ambiguïté réglementaire pour les revendications de qualité médicale | -1.6% | FDA et règlement européen sur les dispositifs médicaux | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en composants avancés | -1.3% | Usines de fabrication de Taïwan et de Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Une étude montre que 92 % des utilisateurs manquent de clarté sur la façon dont les données des dispositifs portables sont partagées, alimentant les réticences à partager des mesures sensibles.[4]National Institutes of Health, "Consumer Perceptions of Wearable Data Privacy," nih.gov Les exclusions HIPAA pour les dispositifs grand public laissent des lacunes dans l'application, et les violations dans le secteur de la santé ont augmenté de 55 % sur cinq ans, soulignant l'exposition. La Commission australienne des droits de l'homme met en garde contre un risque accru lié aux données neuronales dans les dispositifs portables destinés aux enfants, suscitant des appels à la modernisation des lois sur la confidentialité. Des prototypes basés sur la chaîne de blocs réduisent les accès non autorisés de 45 % et ramènent le temps de détection à moins de 10 jours, mais le coût et l'évolutivité restent des obstacles. La dynamique du marché dépend de flux de consentement transparents et d'architectures de sécurité dès la conception.

Limites de l'autonomie des batteries et de la conception thermique

Les attentes des consommateurs en matière d'endurance sur plusieurs jours entrent en conflit avec le traitement plus intensif requis par l'intelligence artificielle, les radios multibandes et les écrans micro-LED lumineux. Les récupérateurs piézoélectriques du DGIST génèrent une puissance 280 fois supérieure aux conceptions précédentes, laissant entrevoir une alimentation supplémentaire à partir du mouvement corporel. Néanmoins, la maturité commerciale est encore à plusieurs cycles, et les développeurs continuent de jongler entre richesse des fonctionnalités et dissipation thermique. Les dépôts de brevets d'Apple décrivent une allocation de puissance contextuelle qui adapte les charges du processeur en fonction de l'activité, modérant la température à la surface de la peau. Jusqu'à ce que la densité d'énergie s'améliore davantage, les compromis entre composants freineront les déploiements agressifs de capteurs sur le marché des dispositifs informatiques portables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les montres intelligentes maintiennent leur avance tandis que les dispositifs auriculaires progressent rapidement

Les montres intelligentes représentaient 45,30 % de la part du marché des dispositifs informatiques portables en 2025, ancrées par des tableaux de bord de santé complets et de vastes écosystèmes d'applications tierces qui assurent leur pertinence quotidienne. La taille du marché des dispositifs informatiques portables attribuée aux montres intelligentes est appelée à croître régulièrement à mesure que les capteurs BioActive et autres capteurs multimodaux permettent des lectures métaboliques au-delà de la fréquence cardiaque. Les dispositifs auriculaires, progressant à un TCAC de 18,02 % jusqu'en 2031, bénéficient de facteurs de forme discrets et de l'ajout de fonctions de mesure de la température, de la fréquence cardiaque et de commandes vocales. Les affichages tête haute industriels gagnent du terrain dans la construction navale et les services sur le terrain en superposant des instructions numériques, générant des gains de productivité mesurables. Les vêtements intelligents restent naissants, bien que les circuits imprimés flexibles et les électrodes intégrées aux textiles issus des prototypes de peau électronique font progresser les cas d'usage en rééducation. Les traceurs de fitness subissent une pression sur les prix de la part des montres d'entrée de gamme qui regroupent des mesures similaires avec peu de supplément de prix.

Le secteur des dispositifs informatiques portables voit les caméras corporelles et les exosquelettes servir des secteurs spécialisés tels que la sécurité publique et l'atténuation de la fatigue en fabrication. Les nouveaux entrants sur le marché mettent l'accent sur les API ouvertes afin que les flux vidéo et les données biomécaniques alimentent les tableaux de bord des employeurs. Les lunettes intelligentes se tournent vers les flux de travail en entrepôt et en soins de santé, réduisant le temps de numérisation manuelle et les taux d'erreur. Les fournisseurs investissent dans des puces à très faible consommation d'énergie afin que les variantes à verres correcteurs répondent aux objectifs de clarté optique et d'autonomie. Dans l'ensemble, la diversification des produits élargit la base adressable totale sans éroder la primauté des montres intelligentes, soutenant une croissance en couches sur l'ensemble du marché des dispositifs informatiques portables.

Par utilisateur final : l'adoption médicale s'accélère au-delà des origines dans le fitness

La forme physique et le bien-être représentaient 38,40 % de la taille du marché des dispositifs informatiques portables en 2025, soutenu par un large intérêt des consommateurs pour le comptage des pas, les stades du sommeil et le coaching sur la montre. L'intégration avec des contenus de fitness par abonnement renforce la fidélisation. Les applications médicales et de soins de santé, dont la croissance est prévue à un TCAC de 18,7 %, font évoluer les dispositifs d'accessoires de bien-être vers des outils cliniques remboursables, à mesure que les programmes de surveillance à distance des patients remboursent la capture continue des constantes vitales. Les cohortes de maladies chroniques telles que le diabète de type 2 montrent des améliorations mesurables du contrôle de la glycémie lorsqu'elles sont guidées par des alertes générées par les dispositifs portables et des invites de téléconsultation. Les hôpitaux adoptent des capteurs sous forme de patch pour les soins postopératoires, réduisant les contrôles au chevet et libérant du temps pour le personnel.

L'infotainment maintient son élan grâce à l'audio immersif, tandis que les entreprises industrielles déploient des moniteurs environnementaux pour réduire les incidents d'exposition dans les zones dangereuses. Les usages dans la défense comprennent l'authentification biométrique et les superpositions de conscience situationnelle. Le secteur des dispositifs informatiques portables touche également l'éducation, où des casques de suivi de l'attention informent les programmes d'études adaptatifs. La convergence de la demande pousse les fournisseurs à satisfaire à la fois les normes de sécurité médicale IEC et les indices de protection contre les chocs, professionnalisant davantage les obligations de conception et d'assurance qualité.

Par système d'exploitation : HarmonyOS défie la suprématie de watchOS

watchOS détenait 38,55 % des revenus en 2025, affichant une forte synergie avec l'iPhone et HealthKit qui simplifie l'intégration et la consolidation des données. La taille du marché des dispositifs informatiques portables liée à watchOS croît grâce à une tarification premium, même si la croissance en volume se modère. HarmonyOS, dont le TCAC devrait atteindre 16,6 % jusqu'en 2031, bénéficie de la fidélité aux téléphones Huawei sur les marchés sans services Google et sécurise des partenaires de services régionaux pour le stockage en nuage de données de santé. Wear OS basé sur Android est compétitif par son étendue, mais se heurte encore à une cadence de mise à jour irrégulière chez les fabricants d'équipements d'origine, diluant l'expérience uniforme.

Les systèmes d'exploitation en temps réel répondent à la latence déterministe dans les pompes médicales et les alarmes industrielles, favorisant des bases de code vérifiées plutôt que de vastes boutiques d'applications. Les piles propriétaires perdurent là où la focalisation sur un usage unique ou une autonomie ultra-longue l'emporte sur l'étendue de l'écosystème. L'orchestration entre appareils est le prochain champ de bataille : les grandes marques exposent des API permettant aux tablettes, téléviseurs et véhicules de récupérer les données biométriques des dispositifs portables, créant des effets de réseau sur le marché des dispositifs informatiques portables.

Par technologie de connectivité : la bande ultralarge renforce la domination du Bluetooth

Le Bluetooth gérait une part de 47,30 % en 2025, grâce à ses profils à faible consommation d'énergie et à la prise en charge quasi universelle par les téléphones. Le marché des dispositifs informatiques portables s'appuie sur le Bluetooth pour la plupart des voies de notification et audio. L'adoption de la bande ultralarge, croissant à un TCAC de 19,2 %, apporte une portée au centimètre près qui améliore le suivi des actifs, la détection des chutes dans les soins aux personnes âgées et l'accès sécurisé aux véhicules. Les modules LTE et 5G libèrent les dispositifs de la dépendance au téléphone, essentiels pour la sécurité des travailleurs isolés et les sports d'aventure, bien que la consommation de la batterie et les coûts d'abonnement cellulaire limitent l'adoption de masse. Le Wi-Fi alimente les transferts à haute bande passante comme les mises à jour du micrologiciel, tandis que le NFC maintient les paiements sans contact avec une consommation d'énergie minimale.

Les puces multiprotocoles permettent une sélection dynamique en fonction de la portée, de la puissance et des besoins en débit de données. Les organismes de réglementation fixent déjà des directives d'exposition sous des limites de débit d'absorption spécifique, influençant la conception des antennes et la planification des charges utiles. Les développeurs optimisent les piles pour entrer en veille profonde entre les rafales, maintenant la charge thermique dans les limites de confort même à mesure que les charges utiles de données augmentent.

Analyse géographique

L'Amérique du Nord a conservé une part de 34,10 % du marché des dispositifs informatiques portables en 2025, les assureurs ayant intégré les dispositifs dans les incitations au bien-être et les cliniciens ayant adopté l'inscription à la surveillance à distance. Apple, Samsung et les spécialistes de la technologie de santé en plein essor bénéficient de codes de remboursement couvrant la capture continue des constantes vitales, renforçant la volonté des consommateurs de payer des primes de leur poche. Un examen accru de la collecte de données pousse les fournisseurs à adopter des nuages conformes à la loi HIPAA basés aux États-Unis et des flux de consentement transparents. Les projets pilotes des systèmes de santé démontrent une réduction des réadmissions chez les patients cardiaques équipés de patchs connectés, amplifiant l'intérêt des hôpitaux pour les achats.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,25 % jusqu'en 2031. Les marques locales en Inde proposent des montres intelligentes à moins de 30 USD qui intègrent tout de même des alertes d'oxymétrie et de fréquence cardiaque, élargissant les segments de consommateurs adressables. La Chine poursuit des politiques intégrées de numérisation de la santé qui remboursent la surveillance à distance des maladies chroniques, encourageant les hôpitaux à se procurer des bracelets de qualité médicale. Le Japon présente des dispositifs portables de refroidissement pour le confort des travailleurs dans les environnements humides, tandis que les pôles d'approvisionnement en composants de Corée du Sud soutiennent l'évolutivité de la production mondiale. Les droits de douane à l'importation poussent les fabricants d'équipements d'origine à diversifier l'assemblage vers le Vietnam et l'Indonésie, atténuant les fluctuations de coûts. L'Europe affiche une croissance régulière selon une courbe d'adoption plus prudente. L'alignement sur le RGPD renforce la confiance des utilisateurs mais ajoute des charges documentaires. Les systèmes de santé nationaux pilotent des subventions pour les dispositifs destinés aux populations atteintes de maladies chroniques, mais les calendriers de remboursement diffèrent largement entre les États membres. Le Moyen-Orient et l'Afrique voient un potentiel dans les marchés aisés du Golfe où le fitness connecté est un symbole de statut, contrasté par des obstacles d'infrastructure dans les régions d'Afrique subsaharienne. L'Amérique latine enregistre des poches de demande au Brésil et au Mexique à mesure que la culture du fitness et la pénétration des smartphones s'améliorent. Dans toutes les régions, le marché des dispositifs informatiques portables continue d'être façonné par la politique de santé, le revenu disponible et la maturité de l'infrastructure des télécommunications.

Paysage concurrentiel

Le marché reste modérément concentré. Apple, Samsung et Xiaomi dominent les expéditions, tandis qu'Oura et d'autres spécialistes captent une plus-value de valorisation grâce à des propositions ciblées. Apple a connu un ralentissement des volumes en 2024, mais s'appuie sur son portefeuille de brevets — notamment les capteurs de pression artérielle à remplissage liquide — pour maintenir une différenciation premium. Samsung a élargi son volume et ses revenus après avoir intégré Galaxy AI, qui contextualise les diagnostics sur l'appareil et réduit les paquets envoyés vers le nuage, préservant la confidentialité des utilisateurs. Le leadership en volume de Xiaomi au premier trimestre 2025 reflète des bracelets agressifs à moins de 50 USD liés aux avantages d'HyperOS qui fidélisent les utilisateurs à des écosystèmes d'appareils domestiques plus larges.

La stratégie pivote des caractéristiques matérielles vers des avantages de service. Les niveaux d'abonnement regroupent des entraînements guidés, un coaching du sommeil et des analyses métaboliques, lissant les revenus et renforçant les boucles de rétroaction des données. Les fournisseurs s'empressent de sécuriser les composants micro-LED, les pilotes haptiques et les matériaux de batterie avant les calendriers de production de masse. Les nouveaux entrants dans les espaces blancs ciblent les niches de sécurité industrielle avec des lunettes intelligentes robustes certifiées contre les chocs et la poussière, tandis que les entreprises de technologie médicale explorent les voies d'accélération de la FDA pour les patchs de détection d'arythmie pédiatrique. La rareté des composants à Taïwan et en Corée du Sud met en évidence le risque géopolitique et encourage le double approvisionnement ou la relocalisation à proximité. Le théâtre concurrentiel récompense en fin de compte la fidélisation à l'écosystème, la prévoyance réglementaire et des empreintes d'approvisionnement résilientes sur l'ensemble du marché des dispositifs informatiques portables.

Leaders du secteur des dispositifs informatiques portables

Apple Inc.

Samsung Electronics Co. Ltd

Garmin Ltd.

Fitbit Inc.

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : La FDA a publié des amendements finaux au règlement sur le système de management de la qualité, alignés sur la norme ISO 13485:2016, offrant des voies plus claires pour l'approbation des dispositifs portables de qualité médicale et renforçant le cadre réglementaire pour les applications de surveillance de la santé FDA.

- Octobre 2024 : Essence Healthcare a annoncé la distribution de l'Oura Ring aux membres du régime Medicare Advantage Plan sans coût supplémentaire, élargissant l'accès à la surveillance de la santé par dispositif portable aux populations âgées Essence Healthcare.

- Août 2024 : Sony a publié son rapport de durabilité 2024 mettant en évidence les investissements en recherche et développement dans les domaines de la détection, de l'intelligence artificielle et des espaces virtuels numériques via Sony Research Inc., notamment le développement du capteur de vision intelligent IMX500 pour les applications de dispositifs portables Sony Group Corporation.

Portée du rapport mondial sur le marché des dispositifs informatiques portables

Les dispositifs informatiques portables sont comparables à des ordinateurs portables que l'utilisateur peut porter sur son corps. Ce dispositif technologique est capable de stocker et de traiter des données en utilisant Internet. La popularité croissante de l'Internet des objets et l'adoption grandissante des montres intelligentes, des affichages tête haute, des caméras corporelles et des exosquelettes sont quelques-uns des facteurs qui alimentent la croissance du marché dans divers segments d'utilisateurs finaux, tels que le médical et les soins de santé et l'infotainment.

Le marché des dispositifs informatiques portables est segmenté par type de produit (montres intelligentes, affichages tête haute, vêtements intelligents, dispositifs auriculaires, traceurs de fitness, caméras corporelles et exosquelettes), utilisateur final (forme physique et bien-être, médical et soins de santé, infotainment, industriel et défense) et géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Montres intelligentes |

| Affichages tête haute |

| Vêtements intelligents |

| Dispositifs auriculaires |

| Traceurs de fitness |

| Caméras corporelles |

| Exosquelettes |

| Lunettes intelligentes |

| Forme physique et bien-être |

| Médical et soins de santé |

| Infotainment |

| Industriel et défense |

| Autres |

| watchOS |

| Android / Wear OS |

| HarmonyOS |

| RTOS |

| Propriétaire / Autre |

| Bluetooth |

| Cellulaire (LTE, 5G) |

| Wi-Fi |

| NFC |

| Bande ultralarge |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de produit | Montres intelligentes | ||

| Affichages tête haute | |||

| Vêtements intelligents | |||

| Dispositifs auriculaires | |||

| Traceurs de fitness | |||

| Caméras corporelles | |||

| Exosquelettes | |||

| Lunettes intelligentes | |||

| Par utilisateur final | Forme physique et bien-être | ||

| Médical et soins de santé | |||

| Infotainment | |||

| Industriel et défense | |||

| Autres | |||

| Par système d'exploitation | watchOS | ||

| Android / Wear OS | |||

| HarmonyOS | |||

| RTOS | |||

| Propriétaire / Autre | |||

| Par technologie de connectivité | Bluetooth | ||

| Cellulaire (LTE, 5G) | |||

| Wi-Fi | |||

| NFC | |||

| Bande ultralarge | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs informatiques portables ?

Le marché des dispositifs informatiques portables est évalué à 95,4 milliards USD en 2026 et est en bonne voie pour atteindre 201,92 milliards USD d'ici 2031.

Quelle catégorie de produits domine le marché des dispositifs informatiques portables ?

Les montres intelligentes dominent avec une part de marché de 45,30 % en 2025, car elles combinent des tableaux de bord de santé avec de solides écosystèmes d'applications.

Quelle région connaît la croissance la plus rapide sur le marché des dispositifs informatiques portables ?

L'Asie-Pacifique se développe à un TCAC de 16,25 % jusqu'en 2031, portée par des marques locales abordables et une forte intégration aux smartphones.

Comment les applications médicales influencent-elles la croissance du marché ?

Les applications médicales et de soins de santé croissent à un TCAC de 18,7 % à mesure que la clarté réglementaire et les technologies de surveillance non invasive font évoluer les dispositifs vers des rôles cliniques remboursables.

Quel est le principal frein à une adoption plus large des dispositifs portables ?

Les préoccupations relatives à la confidentialité des données et à la cybersécurité, associées à des réglementations fragmentées, exercent le plus grand impact négatif sur la trajectoire de croissance.

Quelle technologie de connectivité émerge comme perturbatrice ?

La bande ultralarge est l'option de connectivité à la croissance la plus rapide avec un TCAC de 19,2 %, grâce à son suivi de localisation précis et à ses fonctionnalités de sécurité renforcées.

Dernière mise à jour de la page le: