Taille et part du marché des dispositifs télémétriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 252.73 Milliards de dollars |

| Taille du Marché (2031) | 529.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.92% CAGR |

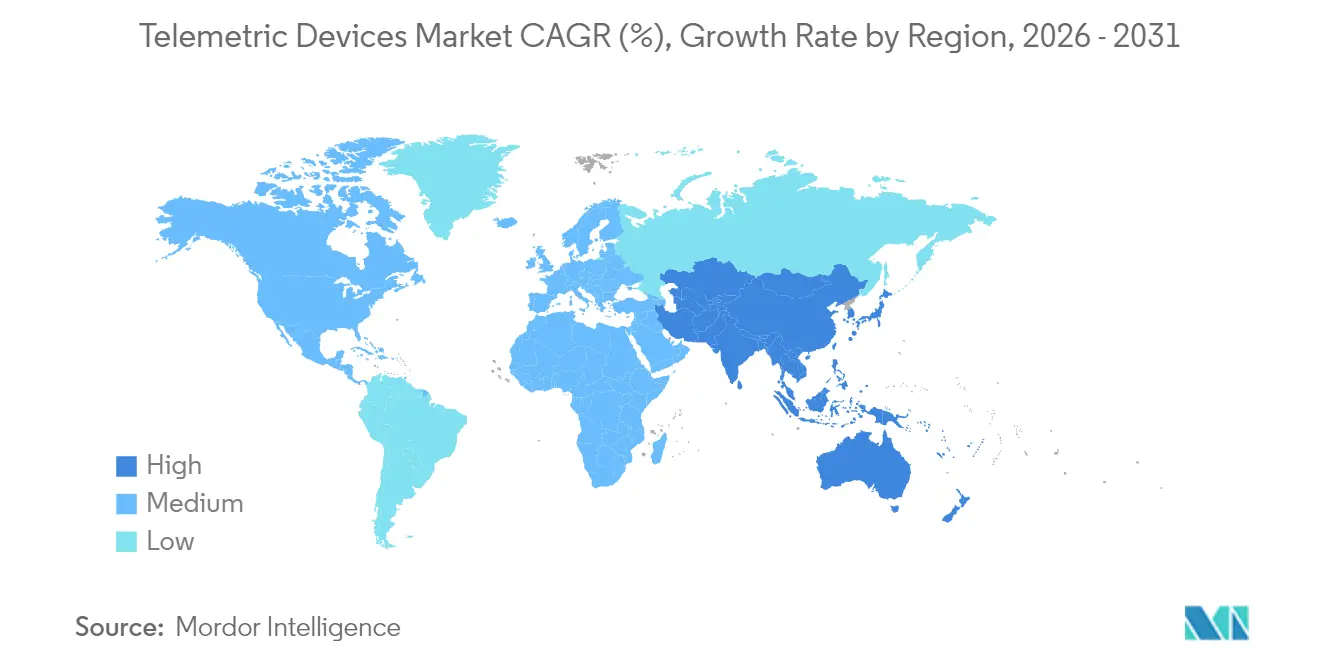

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

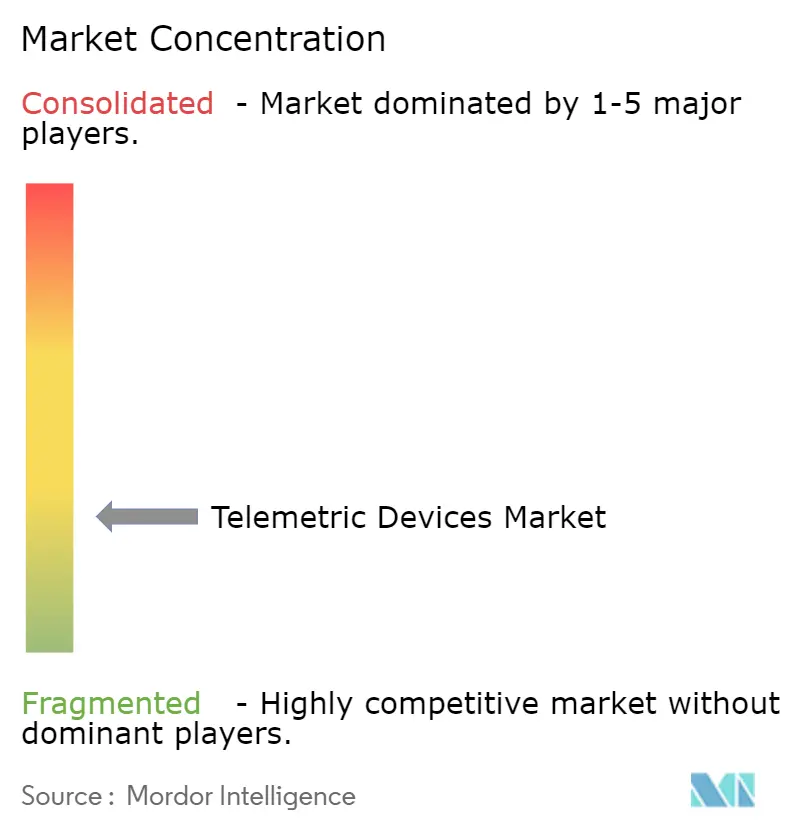

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs télémétriques par Mordor Intelligence

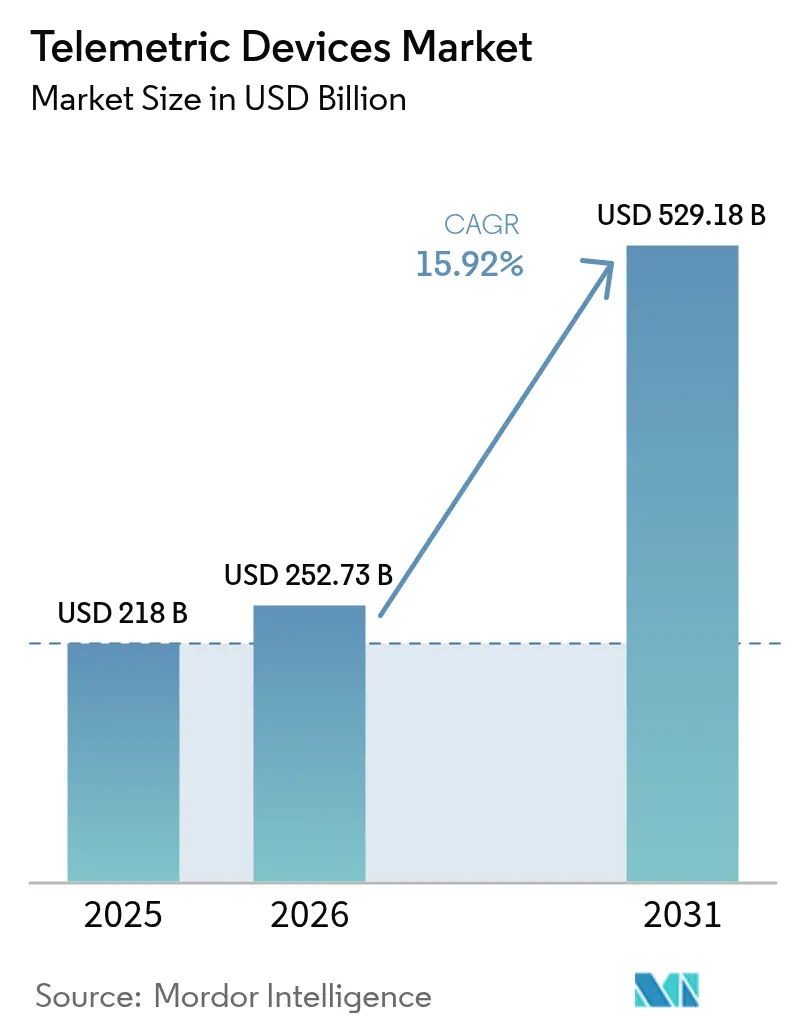

La taille du marché des dispositifs télémétriques en 2026 est estimée à 252,73 milliards USD, en croissance par rapport à la valeur de 2025 de 218 milliards USD, avec des projections pour 2031 s'établissant à 529,18 milliards USD, progressant à un TCAC de 15,92 % sur la période 2026-2031.

La demande évolue d'une surveillance réactive vers une intelligence prédictive dans les domaines de la santé, de l'industrie, de l'énergie et de la défense. La croissance est portée par des biocapteurs miniaturisés entrant dans les essais cliniques, des constellations satellite-IoT qui étendent la couverture aux zones éloignées, et des modules à faible puissance et large zone (LPWA) qui réduisent les coûts de connectivité pour les petites et moyennes entreprises. La santé reste la principale application, les programmes de maintenance prédictive industrielle continuent de se développer, et les mandats réglementaires de suivi des actifs en temps réel soutiennent les solides perspectives du secteur.

Points clés du rapport

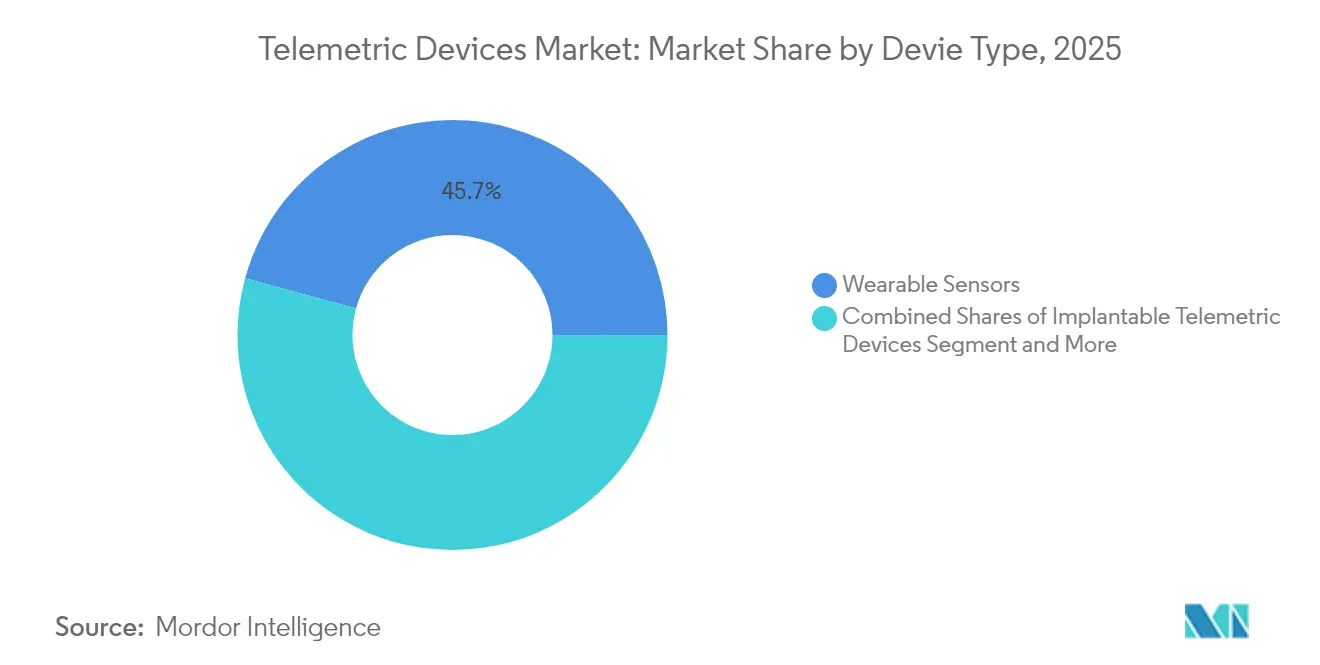

- Par type de dispositif, les capteurs portables ont dominé avec 45,74 % de la part du marché des dispositifs télémétriques en 2025, tandis que les capsules ingestibles devraient croître à un TCAC de 18,41 % jusqu'en 2031.

- Par composant, le matériel a conservé 51,35 % de la taille du marché des dispositifs télémétriques en 2025 ; l'analytique logicielle devrait afficher un TCAC de 16,02 % jusqu'en 2031.

- Par technologie de communication, les solutions cellulaires détenaient 47,88 % de la part du marché des dispositifs télémétriques en 2025, tandis que les protocoles LPWAN affichent la croissance la plus rapide avec un TCAC de 18,86 %.

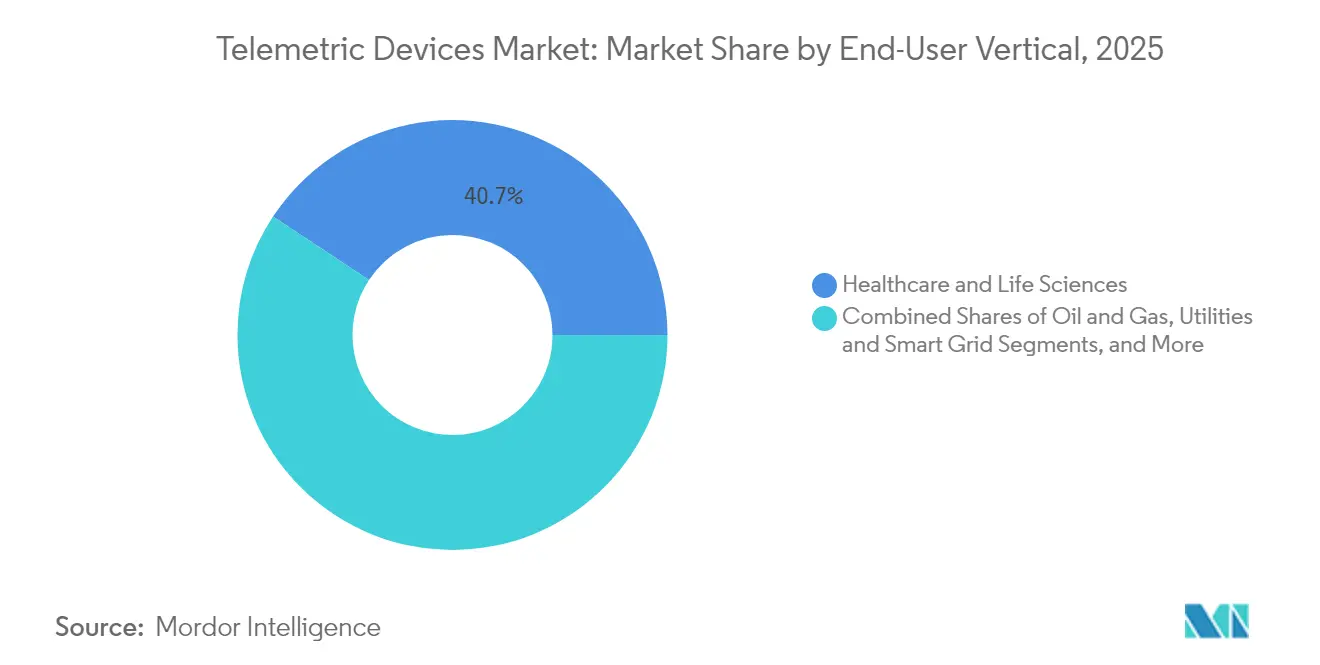

- Par secteur d'utilisateur final, la santé représentait 40,72 % des revenus en 2025 sur le marché des dispositifs télémétriques, et le transport et la logistique devraient progresser à un TCAC de 16,74 % jusqu'en 2031.

- Par région, l'Amérique du Nord a capturé 37,46 % de la part du marché des dispositifs télémétriques en 2025 ; l'Asie-Pacifique progresse à un TCAC de 17,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs télémétriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des dispositifs de santé connectés par IoT et de la surveillance portable | +4.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Transition industrielle vers la maintenance prédictive | +3.8% | Pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats réglementaires pour le suivi des actifs en temps réel | +2.1% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Baisse du coût des modules LPWA | +2.9% | Marchés émergents dans le monde entier | Moyen terme (2-4 ans) |

| Constellations satellite-IoT pour la télémétrie à distance | +1.8% | Régions éloignées d'Asie-Pacifique et d'Afrique | Long terme (≥ 4 ans) |

| Biocapteurs implantables miniaturisés en cours d'essais | +1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des dispositifs de santé connectés par IoT et de la surveillance portable

La télémétrie de santé évolue au-delà des moniteurs de chevet vers des solutions de bien-être préventif. La plateforme à transistor électrochimique organique de l'Université de Hong Kong traite les données des patients localement, réduisant les coûts de transmission et la latence. La nanotechnologie réduit désormais les capteurs de glucose en continu de 95 % sans perte de performance.[1]T. Liu, "Avancées de la nanotechnologie dans la surveillance du glucose," mdpi.com Des algorithmes améliorés par IA intègrent des analyses prédictives dans les dispositifs portables pour anticiper les événements aigus. Les essais cliniques de micropuces de délivrance de médicaments à commande sans fil montrent des gains d'observance rivalisant avec les injections traditionnelles. Ces avancées transforment les dispositifs connectés de simples enregistreurs passifs en outils thérapeutiques actifs.

Transition industrielle vers la maintenance prédictive

Les puits de pétrole et de gaz peuvent générer plus de 10 To de données de capteurs par jour ; les plateformes d'analytique identifient désormais des fenêtres de maintenance permettant d'éviter des arrêts coûteux.[2]BDO Insights, "Transformation numérique du pétrole et du gaz," bdo.com Les dispositifs de périphérie installés sur les plateformes offshore traitent les informations localement, évitant les risques de sécurité liés à la latence réseau. Les entreprises de services publics adoptant les pratiques de l'Industrie 4.0 signalent des réductions considérables des arrêts non planifiés. Les usines japonaises déploient des systèmes de surveillance sur site pour compenser les pénuries de main-d'œuvre, renforçant l'attrait mondial pour la gestion autonome des actifs. Les incitations à l'évitement des coûts maintiennent la croissance de la télémétrie industrielle jusqu'en 2030.

Mandats réglementaires pour le suivi des actifs en temps réel (pétrole et gaz, aviation)

Les régulateurs considèrent désormais la télémétrie continue comme une condition préalable à l'exploitation des infrastructures critiques. Le Bureau américain de sécurité et d'application environnementale met l'accent sur la surveillance offshore en temps réel pour prévenir les déversements. Les autorités aéronautiques étendent les règles de suivi des enregistreurs de données de vol à l'ensemble des systèmes de maintenance, augmentant l'adoption dans les compagnies aériennes et les prestataires de MRO. Les normes de réseau intelligent émises par le NIST incitent les entreprises de services publics à combiner des dispositifs télémétriques avec l'intelligence en périphérie de réseau. Les attributions de fréquences de la FCC pour les aéronefs sans pilote débloquent des fréquences dédiées aux applications de télémétrie, soulignant l'engagement fédéral en faveur d'une surveillance permanente.

Baisse du coût des modules LPWA

La tarification des produits de grande consommation pour le matériel LPWA met désormais la télémétrie à grande échelle à la portée des petites entreprises. Les modules LoRaWAN offrent une autonomie de batterie de plusieurs années pour les déploiements clairsemés, tandis que le NB-IoT convient aux cas d'usage urbains à haute densité. Avec la stabilisation des approvisionnements en puces en 2025, les fabricants de modules augmentent leur production à moindre coût. Les entreprises préfèrent les réseaux LoRaWAN privés pour la souveraineté des données et la gestion des clés. À mesure que les coûts baissent davantage, le marché des dispositifs télémétriques trouve une nouvelle demande dans l'agriculture, les services publics et l'éclairage des villes intelligentes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de matériel et d'intégration initiaux | -2.8% | Marchés émergents dans le monde entier | Court terme (≤ 2 ans) |

| Préoccupations en matière de confidentialité des données et de cybersécurité | -2.1% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Congestion du spectre dans les bandes sub-GHz | -1.4% | Zones urbaines denses | Moyen terme (2-4 ans) |

| Fragmentation des protocoles propriétaires | -1.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de matériel et d'intégration initiaux

Les dépenses d'investissement demeurent un obstacle, notamment pour les petites entreprises. La volatilité de l'approvisionnement en puces, mise en évidence par les pénuries de matières premières en 2024, a fait augmenter les prix des composants et retardé de nouveaux projets. L'intégration avec des machines vieilles de plusieurs décennies nécessite des intergiciels personnalisés, ce qui alourdit les budgets. Des constructeurs automobiles tels que Ford ont ajusté leurs lignes de production en réponse aux pénuries d'électronique, illustrant les effets en cascade sur les fournisseurs de télémétrie. Les fournisseurs répondent avec des architectures modulaires prêtes à l'emploi, mais les environnements industriels complexes restent tributaires d'une ingénierie sur mesure, prolongeant les délais de retour sur investissement.

Préoccupations en matière de confidentialité des données et de cybersécurité

Les dispositifs connectés créent de vastes surfaces d'attaque. La nouvelle règle finale du règlement sur le système de qualité de la FDA, applicable à partir de février 2026, impose des contrôles de sécurité plus stricts sur la télémétrie médicale. Les systèmes de contrôle industriel relient désormais les réseaux opérationnels et informatiques, invitant des cybermenaces susceptibles de perturber les infrastructures nationales. Les lois européennes de localisation des données ajoutent des coûts de chiffrement et d'audit. Les cadres de sécurité dès la conception sont utiles, mais les nouvelles couches de conformité ralentissent la prise de décision dans les secteurs averses au risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les capsules ingestibles accélèrent la surveillance interne

Les capteurs portables détenaient 45,74 % de la part du marché des dispositifs télémétriques en 2025, soulignant la familiarité des consommateurs avec les bracelets et les patchs. Les capsules ingestibles représentent désormais la catégorie la plus dynamique, progressant à un TCAC de 18,41 % jusqu'en 2031, à mesure que les cliniciens adoptent le diagnostic interne non invasif. Les robots capsules avalables qui s'ancrent aux tissus intestinaux permettent une surveillance sur plusieurs jours sans intervention externe. Les capteurs de température sub-0,1 mm³ ajoutent de nouvelles options diagnostiques sans laisser d'empreinte chirurgicale. Les modules fixes à distance restent essentiels pour les environnements industriels difficiles tels que les pipelines pétroliers en amont. Les formats portables évoluent vers l'IA embarquée, transformant les lectures de base en systèmes d'alerte précoce personnalisés. Des matériaux biodégradables à l'étude pourraient supprimer les chirurgies d'ablation, améliorant l'acceptation par les patients et élargissant les cas d'usage pour le marché des dispositifs télémétriques.

Les innovateurs en santé privilégient la télémétrie ingestible parce que les données internes produisent une information clinique plus riche que les capteurs de surface. L'endoscopie capsulaire a évolué de la capture d'images fixes à la diffusion de données en direct, soutenue par un réseau de retour LPWA qui prolonge l'autonomie de la batterie. Les athlètes et les soldats testent des thermomètres ingestibles pour la surveillance de la température centrale dans des climates extrêmes. Ces développements annoncent un avenir où les capteurs internes complètent les dispositifs portables externes, offrant ensemble des profils de patients holistiques.

Par composant : l'analytique logicielle commande la création de valeur

En 2025, le matériel représentait 51,35 % de la taille du marché des dispositifs télémétriques, reflétant le coût des capteurs, des microcontrôleurs et des antennes. L'analytique logicielle, cependant, affiche un TCAC de 16,02 % jusqu'en 2031, soulignant le pivot des données brutes vers des informations exploitables. Les bibliothèques de traitement en périphérie compressent les informations de séries temporelles localement avant le téléchargement vers le cloud, réduisant la bande passante jusqu'à 90 %. Les puces de gestion de l'alimentation avec des entrées de récupération d'énergie doublent désormais la durée de vie des compteurs à distance. À mesure que le nombre de dispositifs augmente, les plateformes d'orchestration qui gèrent les mises à jour de micrologiciels et de sécurité à grande échelle distinguent les fournisseurs leaders.

Les suites de maintenance prédictive intègrent des modèles basés sur la physique avec des classificateurs d'apprentissage automatique, permettant aux opérateurs de programmer les interventions uniquement lorsque la probabilité de défaillance augmente. Les moteurs d'analytique de santé combinent des flux multi-capteurs pour générer des indicateurs diagnostiques précoces, orientant les modèles de remboursement vers des soins fondés sur les résultats. Avec l'importance croissante de l'interopérabilité, les plateformes à API ouvertes se positionnent comme le liant connectant le matériel diversifié dans le marché des dispositifs télémétriques.

Par secteur d'utilisateur final : le transport et la logistique prennent de l'élan

La santé a conservé 40,72 % des revenus de 2025 grâce à la gestion des maladies chroniques et aux initiatives d'hospitalisation à domicile. Le transport et la logistique, cependant, devraient se développer à un TCAC de 16,74 %, portés par la télématique des flottes, la surveillance de la chaîne du froid et le développement de véhicules autonomes. Les traceurs GPS associés à des algorithmes prédictifs améliorent la productivité des flottes et réduisent la consommation de carburant, 75 % des gestionnaires confirmant des gains d'efficacité. Les exploitants d'oléoducs utilisent la télémétrie à fibre optique pour détecter les fuites en temps réel, en conformité avec des réglementations environnementales de plus en plus strictes. Les programmes aérospatiaux intègrent des liaisons satellite sécurisées pour la télémétrie de défense antimissile, attirant d'importants budgets de défense.

Au-delà des secteurs conventionnels, l'agriculture adopte des capteurs d'humidité du sol pour optimiser l'irrigation et réduire la consommation d'eau. Les entreprises de services publics déploient des compteurs intelligents qui transmettent la tension et la consommation toutes les quelques minutes, améliorant la stabilité du réseau. L'ampleur de l'adoption industrielle renforce la trajectoire de croissance diversifiée du marché des dispositifs télémétriques.

Par technologie de communication : le LPWAN défie la suprématie cellulaire

Les réseaux cellulaires détenaient 47,88 % de la part de marché en 2025, s'appuyant sur l'infrastructure 4G/5G pour les applications à haute bande passante telles que la télématique vidéo. Les solutions LPWAN, notamment LoRaWAN et NB-IoT, enregistrent la progression la plus forte avec un TCAC de 18,86 %, appréciées pour leur ultra-faible consommation d'énergie et leur portée en intérieur profond. Les analystes prévoient que LoRaWAN et NB-IoT représenteront 3,5 milliards de connexions d'ici 2030. Les réseaux non terrestres (NTN) par satellite étendent la couverture aux déserts et aux océans, avec Myriota HyperPulse permettant le réseau de retour des capteurs depuis n'importe quelle latitude. Le Bluetooth LE et le Wi-Fi conservent leur rôle dans les dispositifs portables et les concentrateurs domotiques.

Les modems hybrides combinant le cellulaire et le LoRaWAN assurent la redondance pour les sites mission-critiques. Les déploiements LPWAN privés donnent aux entreprises une autonomie sur les flux de données et les clés de chiffrement, répondant aux préoccupations de souveraineté. À mesure que les frais d'itinérance baissent et que les accords d'itinérance s'élargissent, le suivi transfrontalier des actifs devient plus réalisable, élargissant encore davantage le marché des dispositifs télémétriques.

Analyse géographique

L'Amérique du Nord a capturé 37,46 % de la part du marché des dispositifs télémétriques en 2025, portée par le suivi en temps réel obligatoire dans l'aviation et l'énergie. L'allocation de 4,3 milliards USD de l'Agence de développement spatial à des satellites de nouvelle génération soutient la demande intérieure de télémétrie sécurisée. L'initiative conjointe de Honeywell avec Verizon intègre des liaisons 5G dans les compteurs intelligents, illustrant la modernisation des services publics. Les nouvelles règles VLP 6 GHz de la FCC accueillent des classes de dispositifs supplémentaires, stimulant l'innovation. Une solide infrastructure de santé favorise l'adoption rapide de moniteurs cardiaques implantables, renforçant l'avance de la région.

L'Asie-Pacifique devrait croître à un TCAC de 17,18 % jusqu'en 2031. La seule base NB-IoT de la Chine devrait atteindre 1,9 milliard de connexions, portée par les subventions étatiques et l'échelle de fabrication. La société Sinto Corporation du Japon déploie des systèmes de surveillance sur site pour pallier les pénuries de main-d'œuvre dans les usines. Les programmes de villes intelligentes en Inde imposent le déploiement de capteurs pour la gestion du trafic, de l'eau et de la qualité de l'air. La fabrication locale de puces, associée à des politiques télécom favorables, permet aux entreprises régionales de proposer un matériel à prix agressif, élargissant l'adoption nationale et positionnant la région comme un pôle de chaîne d'approvisionnement pour le marché des dispositifs télémétriques.

L'Europe maintient une expansion régulière grâce aux déploiements de réseaux intelligents et aux réglementations en matière d'action climatique. La pénétration des compteurs intelligents a atteint 60 % pour l'électricité et 45 % pour le gaz en 2023, fournissant une plateforme pour la télémétrie en périphérie de réseau. Siemens a généré 75,9 milliards EUR de revenus en 2024, la numérisation étant citée comme moteur de croissance. Des règles strictes de conformité au RGPD façonnent les choix de conception, poussant les fournisseurs vers un chiffrement plus robuste et des centres de données régionaux. Les réseaux de surveillance environnementale mesurent le CO₂ et le méthane sur les sites industriels, soutenant les objectifs du Pacte vert de l'UE et créant une nouvelle demande pour le marché des dispositifs télémétriques.

Paysage réglementaire

Sur les principaux marchés, les dispositifs télémétriques font face à des exigences de plus en plus strictes qui relient la gestion de la qualité à la cybersécurité et à la traçabilité, en particulier pour les dispositifs médicaux et les systèmes de surveillance connectés. Aux États-Unis, le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur en février 2026, alignant les exigences de qualité des dispositifs médicaux sur la norme ISO 13485:2016 et renforçant les contrôles logiciels et de cybersécurité pour les dispositifs connectés lors des inspections. Pour la télémétrie ingérable utilisée en imagerie par capsule gastro-intestinale, la classification FDA reste de classe II avec contrôles spéciaux (21 CFR 876.1300), maintenant les preuves cliniques, les tests de performance et les obligations d'étiquetage au cœur de la commercialisation.

En Europe, le règlement relatif aux dispositifs médicaux (MDR, règlement (UE) 2017/745) continue de façonner la documentation du cycle de vie, la surveillance post-commercialisation et la discipline en matière d'UDI pour les dispositifs médicaux télémétriques, tandis que l'enregistrement EUDAMED est devenu obligatoire en mai 2026, relevant les exigences en matière d'exhaustivité des données et de transparence de la chaîne d'approvisionnement pour les fabricants mettant des produits sur le marché de l'UE. La politique commerciale fait également partie de la pile de conformité pour les fabricants OEM mondiaux : des organismes sectoriels tels que MedTech Europe ont souligné les implications potentielles des mesures tarifaires proposées au titre de la Section 301 des États-Unis à la mi-2026, susceptibles de modifier les structures de coûts d'atterrissage pour les composants importés et les dispositifs finis utilisés dans les programmes de surveillance à distance.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs télémétriques commence en amont avec des semi-conducteurs et matériaux spécialisés (éléments de capteurs, circuits intégrés de gestion d'énergie, front-ends RF, MCU/FPGA/ADC, antennes, connecteurs, batteries et boîtiers renforcés), puis se poursuit en aval intermédiaire avec la conception et la fabrication au niveau des cartes, l'étalonnage, les tests environnementaux et réglementaires (CEM, sans fil, sécurité), et l'intégration système avec les logiciels d'analytique, les services cloud et les systèmes d'entreprise tels que les plateformes DME/DSE et OT. Les canaux en aval comprennent les équipes de vente OEM médicales et industrielles, les distributeurs et intégrateurs système, les partenaires de connectivité (télécom et satellite), ainsi que les services de cycle de vie tels que les mises à jour de micrologiciels, les correctifs de cybersécurité et la gestion de parc.

Le risque d'approvisionnement et le délai de qualification constituent des points de friction récurrents dans les segments critiques pour la sécurité. Les modules de télémétrie aérospatiale et de défense peuvent connaître de longs cycles de certification, tandis que les connecteurs de qualité industrielle et les composants discrets/d'alimentation entraînent des délais prolongés, poussant les fournisseurs et les OEM vers des stratégies de double approvisionnement et de requalification. La pression sur les coûts se manifeste également au niveau des intrants en amont : TE Connectivity a mis en œuvre une augmentation mondiale de son prix catalogue effective en janvier 2026, et PPSI a rapporté des hausses de prix d'Analog Devices sur les gammes analogiques et de gestion d'énergie effectives au 1er juin 2026, ce qui peut se répercuter sur les coûts de nomenclature pour les modules LPWAN, cellulaires et compatibles satellite, et affecter les décisions de devis et de conception axée sur les coûts.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les fabricants traditionnels de dispositifs médicaux s'étendent à la télémétrie industrielle, tandis que les entreprises logicielles ajoutent du matériel pour maîtriser l'ensemble de la chaîne. Siemens a investi 6,3 milliards EUR en R&D en 2024, soulignant les capitaux nécessaires pour rester en tête.[4]Siemens AG Rapport annuel 2024, siemens.com L'acquisition par Platform Science des unités de télématique de transport de Trimble, représentant 300 millions USD de revenus annuels, illustre la consolidation en cours. L3Harris a remporté un contrat de charge utile satellitaire de 919 millions USD, illustrant l'influence de la défense sur les fonctionnalités avancées de télémétrie.

Les opportunités d'espaces vacants abondent dans les segments à ultra-faible consommation d'énergie tels que le suivi de la faune sauvage et la surveillance de l'intégrité structurelle. Les fournisseurs se différencient par la sophistication de l'analytique et l'interopérabilité multi-plateformes plutôt que par le matériel seul. Les écosystèmes propriétaires fidélisent encore certains clients, mais les cadres RESTful API et conformes à Matter continuent d'éroder les barrières. L'équilibre des forces s'oriente vers les entreprises qui fusionnent l'IA, l'informatique en périphérie et la connectivité multi-porteuse en services transparents pour le marché des dispositifs télémétriques.

Leaders du secteur des dispositifs télémétriques

Siemens AG

GE Healthcare

Philips Healthcare

Schlumberger Limited.

Schneider Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les lacunes de couverture et les menaces de sécurité créent un espace blanc pour les conceptions de télémétrie multi-porteuses et à localisation résiliente, ciblant les cas d'usage industriels, des services publics, des transports et de la santé à distance. Plusieurs mouvements produits en 2026 reflètent cette orientation : Iridium a lancé la disponibilité commerciale du module IoT 9604 intégrant le satellite, la cellulaire LTE-M et le GNSS, puis a annoncé ultérieurement la disponibilité commerciale d'un ASIC Iridium PNT visant à protéger les dispositifs dépendants du GNSS contre le brouillage et l'usurpation. Myriota a également lancé un réseau IoT hybride et un dispositif de suivi d'actifs combinant la connectivité cellulaire avec la connectivité satellite HyperPulse, prenant en charge une télémétrie toujours active pour des actifs dispersés tels que les réservoirs, pompes, conteneurs et équipements de terrain.

Dans la télémétrie de santé, la clarté en matière de remboursement et de réglementation continue de façonner les trajectoires d'adoption et le positionnement des produits, créant de la place pour les fabricants de dispositifs et les plateformes logicielles capables de documenter la sécurité dès la conception et de s'intégrer aux flux de travail cliniques. En janvier 2026, la FDA a publié une orientation finale mise à jour pour les dispositifs de bien-être général, aidant à délimiter les allégations et les frontières des produits pour la détection non invasive et la surveillance connectée, tandis que les CMS ont introduit de nouveaux codes de facturation RPM en janvier 2026 et établi le modèle ACCESS comme une voie nommée déplaçant le remboursement RPM vers des soins fondés sur la valeur. Ensemble, ces mesures soutiennent les opportunités pour les fournisseurs qui associent des capteurs validés à l'analytique, offrent une gestion de données prête pour l'audit, et proposent des capacités de service à l'échelle du parc pour les programmes de surveillance des soins chroniques nécessitant une gestion évolutive des dispositifs et une interopérabilité sécurisée.

Développements récents du secteur

- Février 2026 : GE HealthCare a lancé ReadyFix, une gestion de parc à distance pour les postes de travail d'ECG de repos MAC VU360, permettant un diagnostic à distance et des actions de service pour améliorer la disponibilité des appareils. Ce déploiement renforce la transition vers des écosystèmes de télémétrie orientés service, où la connectivité du parc installé et l'analytique de maintenance font partie de la proposition de valeur du produit.

- Octobre 2025 : GE HealthCare a obtenu le marquage CE pour le moniteur patient Carevance avec Cardiac Output Insights pour la surveillance hémodynamique. Cette approbation soutient une commercialisation plus large dans l'UE des configurations de surveillance de chevet et de soins intermédiaires connectées, élargissant les déploiements adressables pour la surveillance des patients activée par télémétrie.

- Mai 2024 : Philips a déployé son moniteur cardiaque portable ePatch avec la plateforme d'analytique par IA Cardiologs dans 14 hôpitaux en Espagne pour la surveillance des patients cardiaques. Ce déploiement met en évidence la montée en échelle opérationnelle de la télémétrie basée sur des patchs et de l'analyse ECG assistée par IA dans les contextes de soins courants, accélérant la substitution des approches traditionnelles de surveillance épisodique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des dispositifs télémétriques couvre les dispositifs physiques et les modules embarqués qui mesurent des données et les transmettent à un récepteur distant à des fins de surveillance, de contrôle ou d'analytique. La taille du marché est basée sur la valeur et exprimée en USD dans les principaux contextes d'utilisation finale à l'échelle mondiale.

Exclusions du périmètre : Nous excluons les plateformes et services purement logiciels qui n'incluent pas l'expédition d'un dispositif télémétrique dans la valeur de la transaction.

Aperçu de la segmentation

- Par type de dispositif

- Capteurs télémétriques portables

- Dispositifs télémétriques implantables

- Capsules de télémétrie ingestibles

- Modules fixes à distance

- Par composant

- Capteurs et transducteurs

- Module de communication de télémétrie

- Antennes et gestion de l'alimentation

- Plateforme logicielle / d'analytique

- Par secteur d'utilisateur final

- Santé et sciences de la vie

- Industrie et fabrication

- Pétrole et gaz (amont et intermédiaire)

- Aérospatiale et défense

- Transport et logistique

- Services publics et réseau intelligent

- Par technologie de communication

- Cellulaire (3G/4G/5G)

- Satellite

- LPWAN (NB-IoT, LoRa, Sigfox)

- Bluetooth / Wi-Fi

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont commencé par la constitution d'une base factuelle sur les lieux d'utilisation de la télémétrie et la manière dont la demande se manifeste dans les données publiques. Nous nous sommes appuyés sur des sources ouvertes telles que l'Union internationale des télécommunications (UIT) pour les indicateurs de connectivité, l'OCDE et la Banque mondiale pour les séries macroéconomiques et de production industrielle, et les bases de données de la FDA américaine pour les signaux sur les autorisations de dispositifs médicaux télémétriques réglementés.

Pour rendre le modèle opérationnel, nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs et une couverture de presse crédible pour l'orientation des prix, les changements de mix produit et les commentaires de croissance régionale. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets, et les données d'importation ou d'exportation au niveau des expéditions pour vérifier la cohérence des volumes et des routes d'approvisionnement. La liste des sources documentaires n'est donnée qu'à titre indicatif, et nous avons également utilisé d'autres références publiques pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation du rythme d'adoption, des parts typiques de nomenclature et de l'évolution des prix par classe de dispositif et technologie de communication (cellulaire, satellite et courte portée). Nous avons interrogé un ensemble équilibré de répondants dans les régions APAC, EMEA et Amériques, couvrant les fabricants de dispositifs, les fournisseurs de modules et les acheteurs dans les domaines de la santé, de la surveillance industrielle et du suivi d'actifs. Ces contributions ont permis de combler des lacunes que les rapports publics seuls ne couvraient pas entièrement.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Cadres dirigeants : 13 % | APAC : 44 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Managers : 44 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, où l'expansion de la connectivité et la pénétration des dispositifs par utilisation finale ont été utilisées pour reconstituer le bassin de demande, puis traduites en valeur via les prix typiques des dispositifs. Les totaux finaux ont ensuite été corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen (ASP) échantillonné multiplié par les volumes unitaires estimés et des vérifications de canaux, ce qui a aidé à ajuster pour les surcomptages et doubles comptages.

Les intrants clés du modèle comprenaient la tendance du parc installé de terminaux connectés, l'adoption des liaisons 3G/4G/5G et satellite pour la télémétrie, les cycles de remplacement des dispositifs, l'activité réglementaire pour la télémétrie médicale, et les évolutions des coûts de composants influençant la progression de l'ASP. Lorsque la visibilité ascendante était faible pour les petits pays ou les usages de niche, nous avons appliqué des ratios de substitution basés sur des marchés comparables, puis les avons retestés avec les retours d'entretiens avant de figer les hypothèses.

Pour les prévisions, une analyse de scénarios a été utilisée afin de maintenir des projections réalistes selon différentes trajectoires d'adoption et de prix, y compris des cas où des déploiements de connectivité plus rapides augmentent les volumes même si les ASP s'atténuent. Les hypothèses de croissance n'ont pas été reportées de manière mécanique, mais actualisées via des vérifications de consensus d'experts sur les expéditions à court terme et les limites de pénétration à moyen terme.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants, notamment les indicateurs régionaux de connectivité, les flux commerciaux pour les catégories de dispositifs pertinentes, et les commentaires publics sur les conditions de la demande dans les principaux secteurs d'utilisateurs finaux. Les écarts ont été examinés au cours de plusieurs passages d'analyse, et les écarts importants ont déclenché des re-vérifications des taux de pénétration, des paliers d'ASP et des conversions de devises.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient les hypothèses de demande, d'offre ou de prix. Avant livraison, une dernière passe de révision est réalisée afin que les clients reçoivent une vision actualisée fondée sur les données publiques et primaires les plus récentes disponibles.

Taille du marché mondial des dispositifs télémétriques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs télémétriques concordent rarement, car les chercheurs ne comptabilisent pas les mêmes éléments et n'utilisent pas non plus la même temporalité pour les prix et les conversions de devises. Les différences dans la manière dont la valeur des dispositifs par rapport à celle des services est traitée, ainsi que la manière dont la télémétrie de santé et industrielle est regroupée, expliquent généralement l'essentiel de l'écart.

Certaines estimations privilégient fortement un ensemble plus restreint de types de matériel ou un angle applicatif spécifique, ce qui réduit le total même lorsque le taux de croissance semble sain. D'autres élargissent le périmètre en intégrant des catégories de dispositifs connectés adjacentes et des systèmes de surveillance plus larges. Chez Mordor Intelligence, la valeur comptabilisée se limite aux dispositifs télémétriques et aux modules de télémétrie embarqués, et les revenus purement logiciels ou de services sont exclus, sauf s'ils sont intégrés à la transaction du dispositif.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 252,73 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 218,50 milliards USD (2025) | Utilise une année de référence différente et peut appliquer une taxonomie de types plus large mêlant les catégories filaires et analogiques à des configurations de surveillance adjacentes, ce qui peut modifier ce qui est comptabilisé comme vente de dispositif par rapport à valeur système. |

| Éditeur de recherche sectorielle B | 24,46 milliards USD (2024) | Semble dimensionner un bassin de demande plus restreint axé sur des applications sélectionnées comme le suivi de flotte et d'actifs, ce qui peut exclure d'importants volumes de dispositifs télémétriques de santé et industriels inclus dans une couverture de dispositifs plus large. |

Pris ensemble, le tableau montre que le choix de l'année et du périmètre constitue le principal facteur derrière cet écart. En rattachant la construction de la valeur à des indicateurs clairs de demande au niveau des dispositifs, puis en la vérifiant par rapport aux retours des praticiens sur les prix et l'adoption, l'estimation finale reste traçable et reproductible pour la planification et l'analyse comparative.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs télémétriques ?

Le marché est évalué à 252,73 milliards USD en 2026 et devrait atteindre 529,18 milliards USD d'ici 2031 à un TCAC de 15,92 %.

Quel type de dispositif connaît la croissance la plus rapide ?

Les capsules ingestibles mènent la croissance avec un TCAC de 18,41 % jusqu'en 2031, reflétant une demande croissante pour les solutions de surveillance interne.

Pourquoi les protocoles LPWAN gagnent-ils en popularité face au cellulaire ?

Le LPWAN offre une autonomie de batterie de plusieurs années et des coûts de connectivité plus faibles, entraînant un TCAC de 18,86 % même si le cellulaire détient encore 47,88 % de la part de marché.

Quelle région s'étendra le plus d'ici 2031 ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 17,18 % en raison de l'adoption de l'IoT industriel et des projets de villes intelligentes à grande échelle.

Comment les régulateurs influencent-ils l'adoption des dispositifs télémétriques ?

Les mandats de suivi des actifs en temps réel dans des secteurs tels que l'aviation, le pétrole et le gaz, ainsi que les nouvelles règles de cybersécurité pour les dispositifs médicaux, accélèrent le déploiement dans de nombreux secteurs.

Quels facteurs freinent actuellement la croissance du marché ?

Les coûts d'intégration initiaux élevés, les préoccupations en matière de cybersécurité et la congestion du spectre dans les bandes sub-GHz constituent les principaux freins à une adoption plus large.

Dernière mise à jour de la page le: