Taille et part du marché de l'IA dans l'imagerie médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 8.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.70% CAGR |

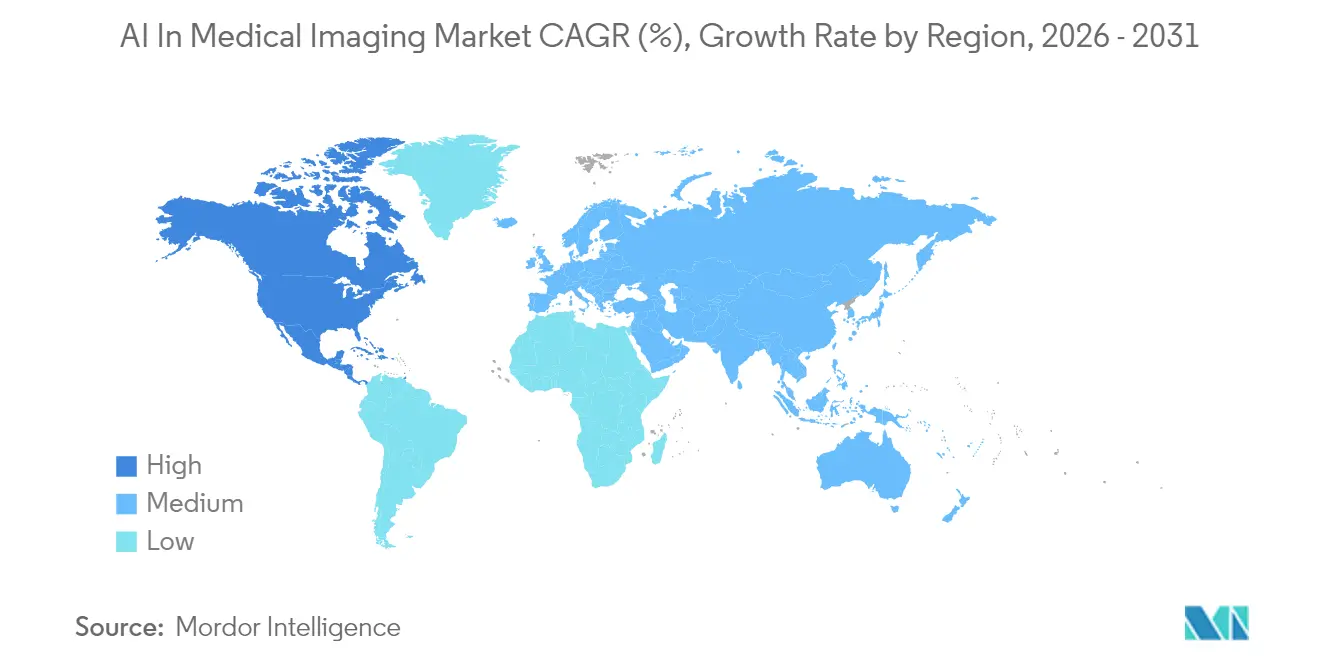

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans l'imagerie médicale par Mordor Intelligence

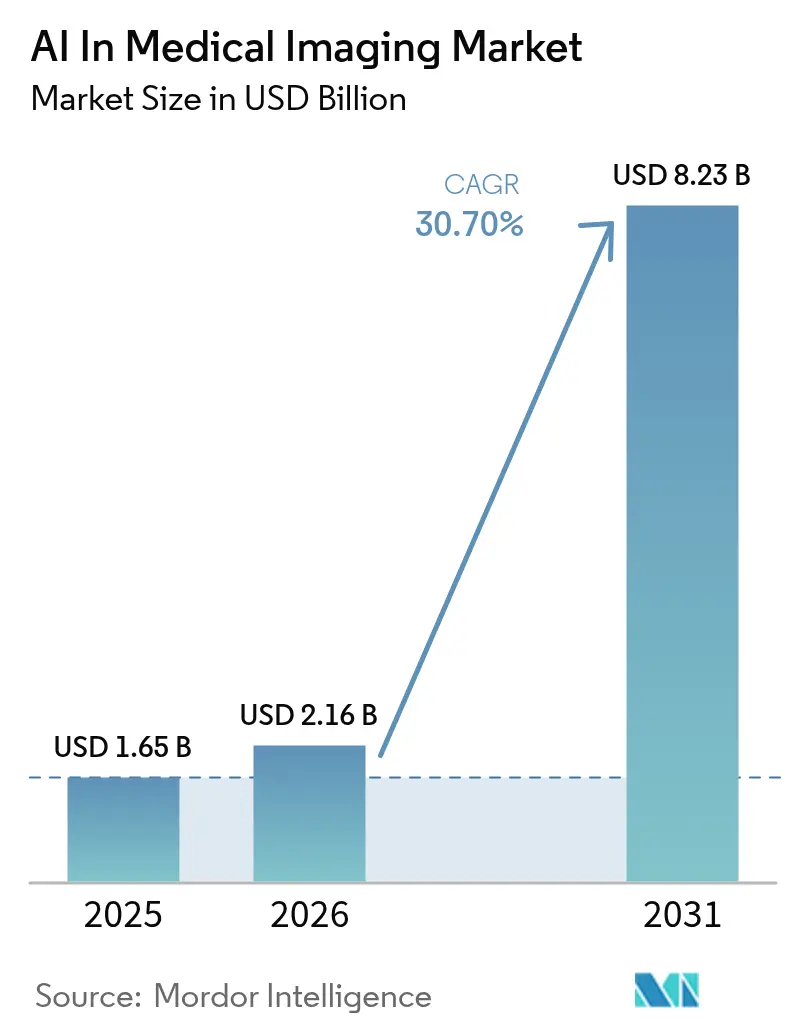

La taille du marché de l'IA dans l'imagerie médicale devrait passer de 1,65 milliard USD en 2025 à 2,16 milliards USD en 2026, et atteindre 8,23 milliards USD d'ici 2031, soit un TCAC de 30,7 % sur la période 2026-2031.

Ce bond souligne le passage des projets pilotes à une utilisation courante en radiologie, en oncologie et en médecine d'urgence. L'accélération des autorisations de la FDA, les archives d'imagerie hébergées dans le cloud et les incitations à la rémunération à la performance raccourcissent les cycles d'achat. Les normes d'interopérabilité multi-fournisseurs permettent désormais aux algorithmes de s'intégrer aux systèmes d'archivage et de communication d'images (PACS) existants, réduisant ainsi les coûts d'intégration. Les prestataires voient également l'IA comme une réponse concrète à l'augmentation des volumes de scanners et à la pénurie croissante de radiologues, qui devrait atteindre 19 500 postes aux États-Unis d'ici 2034. Les obligations de dépistage du cancer en Asie, les règles européennes d'échange transfrontalier d'images et les subventions nationales pour l'IA aux États-Unis et au Royaume-Uni créent de nouveaux débouchés que les fournisseurs s'empressent de satisfaire.

Principaux enseignements du rapport

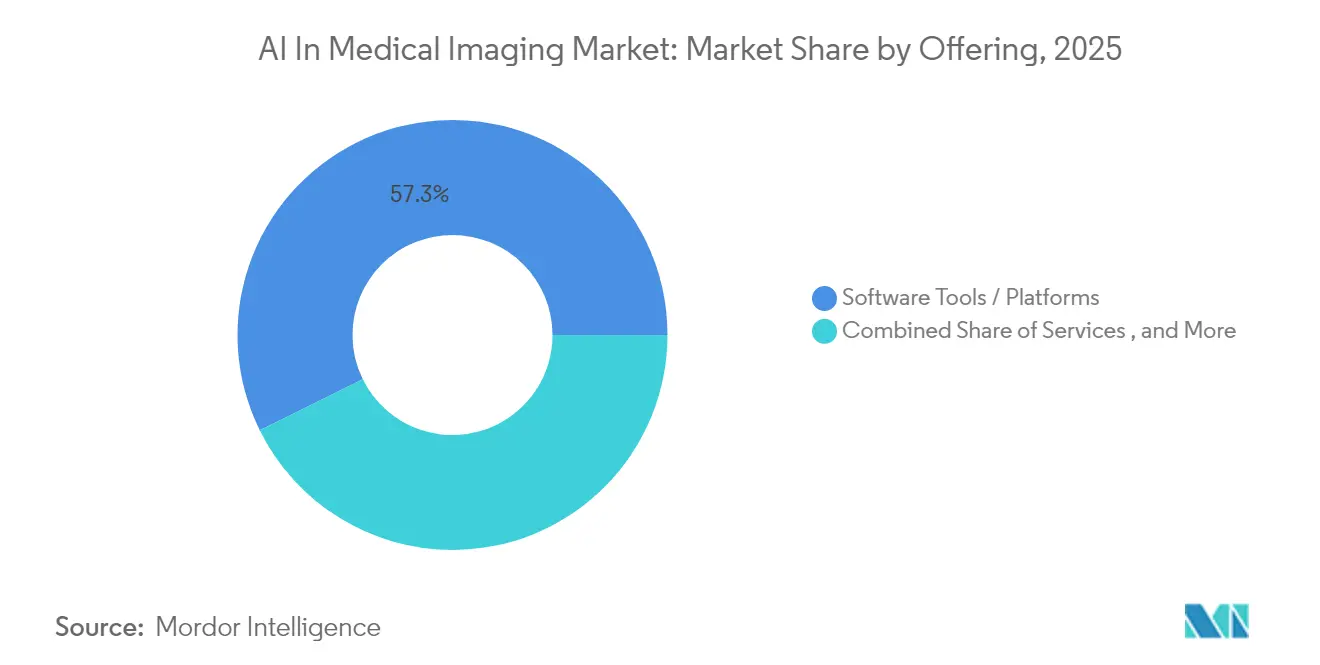

- Par offre, les plateformes logicielles ont représenté 57,30 % de la part de marché de l'IA dans l'imagerie médicale en 2025, tandis que les services devraient progresser à un TCAC de 31,4 % jusqu'en 2031.

- Par modalité d'imagerie, la tomodensitométrie a contribué à hauteur de 27,60 % du chiffre d'affaires en 2025, tandis que l'échographie devrait croître à un TCAC de 31,0 % jusqu'en 2031.

- Par application, l'oncologie a représenté 30,40 % de la taille du marché de l'IA dans l'imagerie médicale en 2025, et la pneumologie progresse à un TCAC de 33,5 % sur la période 2026-2031.

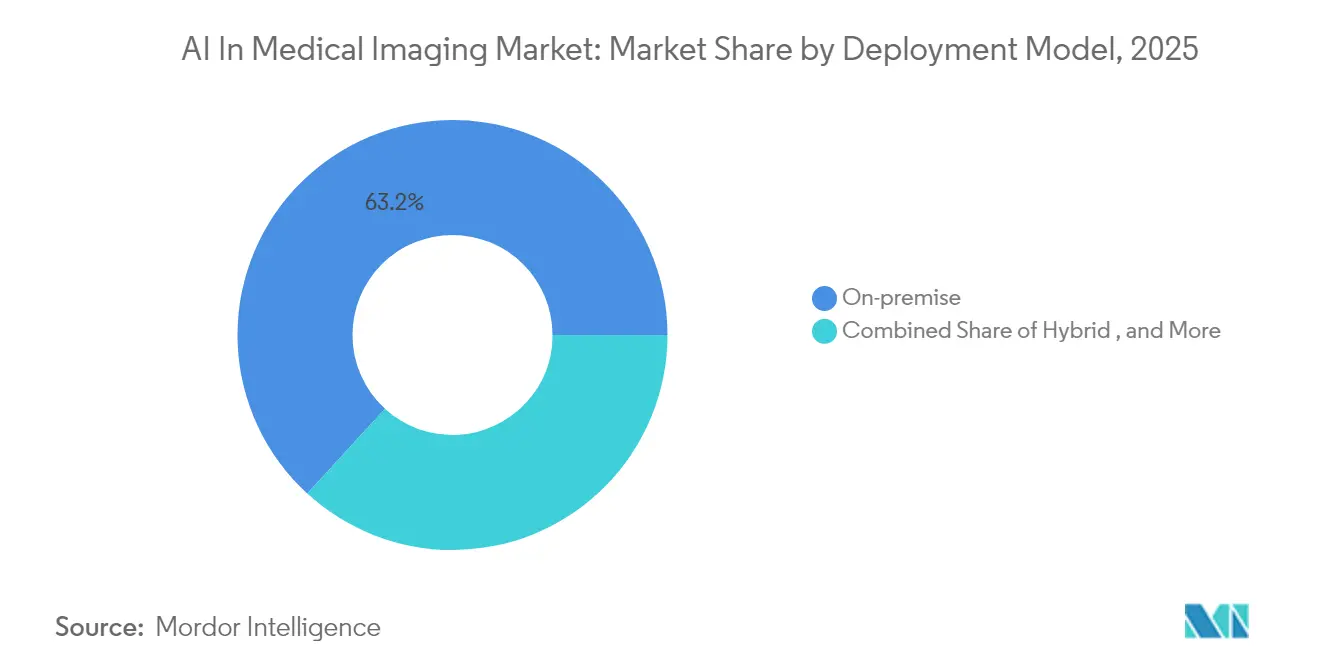

- Par modèle de déploiement, les systèmes sur site détenaient 63,20 % de la part de la taille du marché de l'IA dans l'imagerie médicale en 2025, mais les solutions cloud devraient progresser à un TCAC de 35,4 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 70,30 % du chiffre d'affaires 2025, tandis que les prestataires de téléradiologie ont enregistré le TCAC prévisionnel le plus élevé à 34,9 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de chiffre d'affaires de 40,60 % en 2025 ; l'Asie est la région à la croissance la plus rapide, avec un TCAC attendu de 32,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA dans l'imagerie médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des normes d'interopérabilité PACS multi-fournisseurs | +6.20% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Accélération des obligations de dépistage en oncologie en Asie | +5.80% | Asie | Moyen terme (2 à 4 ans) |

| Subventions nationales à grande échelle pour le diagnostic par IA | +4.70% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Pénurie croissante de radiologues stimulant la téléradiologie | +5.30% | Europe et Moyen-Orient | Court terme (≤ 2 ans) |

| Migration cloud à l'échelle des entreprises des archives d'imagerie par les réseaux de prestation intégrée (IDN) américains | +4.30% | États-Unis, en expansion vers le Canada et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Déploiement commercial des algorithmes de logiciels en tant que dispositifs médicaux (SaMD) autorisés par la FDA et portant le marquage CE pour le triage des accidents vasculaires cérébraux | +3.70% | Amérique du Nord et Europe ; adoption émergente en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des normes d'interopérabilité PACS multi-fournisseurs aux États-Unis et dans l'UE

Les règles d'échange transfrontalier d'images du Réseau eHealth de l'UE et les dispositions américaines à venir en matière d'interopérabilité permettent aux algorithmes de lire des scanners stockés sur tout PACS certifié. Des pilotes précoces utilisant des cadres fédérés basés sur FHIR ont atteint une précision de récupération des données de 95 % et réduit la latence de 38 %, permettant un triage plus rapide dans les contextes aigus tout en préservant la souveraineté des données.

Accélération des obligations de dépistage en oncologie en Asie (Chine, Japon, Corée du Sud)

Les programmes financés par les gouvernements ajoutent chaque année des millions d'examens supplémentaires de tomodensitométrie et d'endoscopie. L'initiative nationale coréenne contre le cancer gastrique démontre des ratios coût-utilité favorables, et le Japon détecte désormais 70 % des cancers du poumon au stade I ou II lorsque l'IA signale des nodules fortuits.

Subventions nationales à grande échelle pour le diagnostic par IA

Des programmes tels que NIH Bridge2AI financent le développement d'algorithmes, la formation des effectifs et la recherche sur l'atténuation des biais. Au Royaume-Uni, les pilotes NHS-AI du programme e-Stroke ont augmenté les taux de thrombectomie mécanique de 62 % et réduit les délais de transfert des patients, traduisant les investissements en recherche en améliorations de soins mesurables.

Pénurie croissante de radiologues stimulant l'adoption de la téléradiologie dans les pays nordiques et dans le Conseil de coopération du Golfe (CCG)

L'augmentation des volumes de scanners et la disponibilité limitée des spécialistes poussent les systèmes de santé à externaliser les lectures. Les plateformes de téléradiologie enrichies par l'IA offrent désormais un triage automatisé, des rapports structurés et des tableaux de bord de contrôle qualité, aidant les prestataires à respecter les objectifs de délai d'exécution sans augmenter les effectifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La fragmentation des lois sur la gouvernance des données entrave l'entraînement transfrontalier des modèles d'IA | –3.2% | UE et Asie | Moyen terme (2 à 4 ans) |

| Coûts d'inférence élevés par scanner sur les GPU de pointe dans les cliniques à faible volume | –2.8% | Mondial (marchés émergents) | Court terme (≤ 2 ans) |

| Ambiguïté de la responsabilité autour du diagnostic assisté par IA dans le règlement européen sur les dispositifs médicaux (MDR UE) | –2.3% | UE | Moyen terme (2 à 4 ans) |

| Gel des dépenses d'investissement (CAPEX) dans les petits hôpitaux et hôpitaux ruraux après l'épuisement des capitaux post-COVID | –1.7% | Amérique du Nord et Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des lois sur la gouvernance des données entrave l'entraînement transfrontalier des modèles d'IA

Le règlement européen sur l'IA classe les algorithmes de diagnostic comme à haut risque, exigeant des évaluations de conformité rigoureuses. La divergence des règles de consentement en Asie limite en outre l'utilisation de jeux de données multinationaux, ce qui dégrade la généralisabilité des modèles et ralentit les approbations, en particulier pour les cohortes de maladies rares.[2]Commission européenne, "Règlement sur l'intelligence artificielle – Dispositifs médicaux à haut risque," ec.europa.eu

Coûts d'inférence élevés par scanner sur les GPU de pointe dans les cliniques à faible volume

Le matériel GPU permet une inférence en moins d'une seconde, mais reste coûteux. Des tests de référence montrent que les modèles d'évaluation de l'âge osseux passent de 1,4 à 267 images par seconde sur GPU, mais les dépenses d'investissement et de maintenance limitent l'adoption aux grands établissements. Les boîtes à outils optimisées pour CPU d'Intel offrent un soulagement, mais leur déploiement est encore en cours.[1] Intel, "Performance de l'imagerie médicale assistée par IA sur les architectures Xeon et Arc," intel.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les plateformes consolident les flux de travail d'entreprise

Le segment des outils logiciels et plateformes a capté 57,30 % du chiffre d'affaires 2025, soulignant son rôle de couche opérationnelle pour l'orchestration des algorithmes et la gestion du cycle de vie au sein des réseaux hospitaliers. Les services apportent une valeur ajoutée grâce à la refonte des flux de travail et à la surveillance post-déploiement, et devraient afficher le TCAC le plus rapide à 31,4 % sur la période 2026-2031. Les fournisseurs proposent désormais des offres groupées comprenant la mise en œuvre, la validation clinique et le soutien en cybersécurité, traduisant la préférence des prestataires pour des engagements clés en main minimisant les perturbations. Les appareils dotés de capacités de traitement en périphérie restent une niche, mais gagnent du terrain dans les centres spécialisés dans les accidents vasculaires cérébraux et les traumatismes où chaque seconde compte. Les hôpitaux apprécient les places de marché neutres vis-à-vis des fournisseurs qui hébergent des dizaines d'algorithmes autorisés derrière une authentification unique. La pile Genesis de GE HealthCare permet aux radiologues de sélectionner des applications à la carte et de déployer des mises à jour sans re-validation manuelle, réduisant le coût total de possession et accélérant le délai de rentabilisation. De telles architectures ancrent le marché de l'IA dans l'imagerie médicale et orienteront les décisions d'achat pour le reste de la décennie.

Par modalité d'imagerie : la tomodensitométrie conserve sa position de leader, l'échographie progresse rapidement

La tomodensitométrie a conservé 27,60 % de la part du marché de l'IA dans l'imagerie médicale en 2025 grâce à son omniprésence dans les protocoles de traumatologie, thoraciques et neurologiques. Le triage algorithmique dans la prise en charge des accidents vasculaires cérébraux est désormais standard dans de nombreux centres spécialisés en milieu urbain, réduisant les délais entre l'admission et l'administration du traitement. La tomodensitométrie à comptage de photons, nouvellement commercialisée, promet des images cardiaques plus nettes, ouvrant un terrain fertile pour les modèles de nouvelle génération. L'échographie devrait dépasser toutes les autres modalités avec un TCAC de 31,0 % jusqu'en 2031. Les sondes portatives couplées à un guidage IA en temps réel aident le personnel des services d'urgence à localiser les hémorragies internes et assistent les sages-femmes dans les contrôles de croissance fœtale. La portabilité des appareils modernes augmente la fréquence des examens, alimentant des jeux de données de plus en plus volumineux dans les pipelines d'entraînement. L'IRM et la TEP continuent d'enregistrer des progrès algorithmiques en réduction du bruit et en cartographie quantitative, bien que leur croissance reste liée aux contraintes de débit des scanners et aux complexités de remboursement.

Par application : l'oncologie reste l'ancre, la pneumologie s'accélère

L'oncologie a représenté 30,40 % du chiffre d'affaires 2025, consolidant sa position de plus grand groupe de cas d'usage au sein du marché de l'IA dans l'imagerie médicale. Les algorithmes délimitent désormais les tumeurs, attribuent des stades TNM et estiment la réponse thérapeutique, aidant les équipes multidisciplinaires dans la planification des traitements. Les caractéristiques radiomiques extraites par l'IA informent également les essais cliniques en phase précoce, raccourcissant les cycles de découverte pour les partenaires pharmaceutiques. La pneumologie connaîtra la croissance la plus rapide, avec un TCAC de 33,5 % sur la période 2026-2031. La COVID-19 a accru la vigilance des systèmes de santé face aux pathologies respiratoires, stimulant les investissements dans des outils capables de détecter les pneumopathies interstitielles, les embolies pulmonaires et les schémas obstructifs chroniques. Les plateformes d'IA qui analysent les radiographies thoraciques dans les cliniques communautaires détectent rapidement les anomalies et orientent les cas suspects vers une tomodensitométrie confirmatoire, favorisant des interventions plus précoces.

Par modèle de déploiement : l'adoption du cloud prend de l'élan

Les installations sur site représentent encore 63,20 % des déploiements actuels, héritage de politiques strictes en matière de sécurité des données et de besoins de performance en temps réel. Pourtant, les économies d'échelle favorisent désormais les modèles hébergés. Les archives prêtes pour le cloud réduisent considérablement les coûts de renouvellement des infrastructures et permettent des pools de lecture multi-sites, essentiels pour les réseaux confrontés à des pénuries de personnel. Le segment cloud devrait afficher un TCAC de 35,4 % jusqu'en 2031, ce qui en fait le niveau de déploiement à la croissance la plus rapide au sein du marché de l'IA dans l'imagerie médicale. Les architectures hybrides offrent une mise en cache locale pour les études urgentes et l'élasticité du cloud pour l'analyse longitudinale. Philips HealthSuite Imaging sur Amazon Web Services illustre la façon dont les fournisseurs combinent réactivité locale et gouvernance centralisée, en délivrant des listes de travail unifiées aux radiologues, quel que soit leur emplacement.

Par utilisateur final : les hôpitaux dominent, les prestataires de téléradiologie progressent fortement

Les hôpitaux et cliniques ont détenu 70,30 % de la part de chiffre d'affaires en 2025, reflétant leur possession de scanners avancés, de systèmes d'archivage d'images et d'expertise spécialisée. Les données d'enquête montrent que près de la moitié des grands hôpitaux utilisent déjà au moins un outil d'IA en imagerie dans leur pratique courante. Ils recherchent des tableaux de bord unifiés qui mettent en évidence les cas critiques, automatisent les mesures et alimentent les conclusions structurées dans les dossiers de santé électroniques. Les prestataires de téléradiologie enregistreront un TCAC de 34,9 %, le plus élevé parmi les groupes d'utilisateurs finaux. Les pôles régionaux redistribuent la charge de travail à travers les fuseaux horaires afin que les rapports soient disponibles avant les visites du matin. L'IA accélère les lectures préliminaires, permettant aux sous-spécialistes rares de se concentrer sur les études complexes tout en maintenant une rotation rapide. Les centres de chirurgie ambulatoire et les instituts universitaires adoptent l'IA principalement pour l'efficacité des flux de travail, l'assurance qualité et la recherche sur la validation des algorithmes.

Analyse géographique

L'Amérique du Nord a dirigé le marché de l'IA dans l'imagerie médicale avec une part de 40,60 % en 2025. Une infrastructure informatique de santé robuste, des autorisations proactives de la FDA et des voies de remboursement soutiennent l'adoption. Les réseaux de prestation intégrée migrent rapidement leurs archives vers le cloud pour mutualiser les radiologues et exploiter l'analyse prédictive. La récente approbation par le Canada d'applications d'IA pour la thorax et la neurologie signale une adoption régionale plus large. L'Asie est la géographie à la croissance la plus rapide, avec un TCAC projeté de 32,5 % jusqu'en 2031. La Chine compte des dizaines de dispositifs autorisés de conception nationale, et le Japon finance un dépistage national du cancer du poumon qui s'appuie fortement sur le triage par IA. Les programmes nationaux de la Corée du Sud témoignent d'une rentabilité qui encourage des déploiements similaires. L'Inde développe des outils axés sur la tuberculose pour les cliniques à ressources limitées, soulignant la polyvalence de l'IA quel que soit le niveau de revenu. L'Europe concilie opportunité et prudence. Le règlement sur les dispositifs médicaux (MDR) renforce les exigences de conformité, mais les directives européennes d'échange d'images ouvrent un pool de données plus large qui bénéficie à la robustesse des algorithmes. Les pays nordiques font figure de pionniers en téléradiologie pour desservir les régions éloignées, tandis que la France s'engage dans des partenariats à long terme sur la valeur de l'imagerie intégrant des clauses de durabilité et un financement de la recherche.

Paysage concurrentiel

La concurrence est dynamique et fragmentée. Les fournisseurs de modalités établis s'appuient sur leur base installée pour intégrer l'IA dans les scanners, les postes de travail et les suites cloud. GE HealthCare recense 72 applications autorisées par la FDA, Siemens Healthineers en compte 64 et Philips en détient 27, signalant une course aux fonctionnalités de plus en plus intense. Des acquisitions telles que le rachat de MIM Software par GE HealthCare élargissent les capacités d'intégration multimodale et renforcent l'effet de verrouillage.

Des entreprises spécialisées, notamment Aidoc, RapidAI et Qure.ai, innovent rapidement dans les cas d'usage liés aux accidents vasculaires cérébraux, aux traumatismes et aux pathologies pulmonaires. Elles concèdent des modules sous licence via des places de marché neutres vis-à-vis des fournisseurs et s'associent aux fabricants de scanners pour raccourcir les cycles de déploiement. Pourtant, seule une poignée d'algorithmes bénéficie de codes de paiement clairement définis, ce qui souligne l'immaturité des cadres de remboursement. Les start-ups se diversifient donc dans des offres groupées d'aide à la décision qui génèrent des gains mesurables de délai d'exécution, une métrique que les hôpitaux peuvent monétiser en interne.

Les hyperscalers du cloud influencent la pile depuis la base, en proposant des niveaux de stockage optimisés pour l'IA et des services d'apprentissage fédéré. Ces initiatives abaissent les barrières à l'entrée pour les développeurs de niche et intensifient la pression sur les prix des archives propriétaires, ajoutant une couche supplémentaire à la dynamique concurrentielle au sein du marché de l'IA dans l'imagerie médicale.

Leaders du secteur de l'IA dans l'imagerie médicale

Siemens Healthineers AG

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

NVIDIA Corporation

Aidoc Medical Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : GE HealthCare et FPT ont ouvert un centre vietnamien pour co-développer des outils de diagnostic par IA destinés aux marchés émergents.

- Mars 2025 : GE HealthCare a présenté le portefeuille cloud Genesis construit sur Amazon Web Services, combinant traitement en périphérie, archivage neutre vis-à-vis des fournisseurs et places de marché d'algorithmes.

- Février 2025 : Philips a déployé son service d'imagerie d'entreprise sur le cloud en Europe, en ajoutant des rapports vocaux par IA générative pour alléger les charges de documentation.

- Janvier 2025 : La suite Rayvolve d'AZmed a dépassé 2 500 installations hospitalières dans le monde, égalant les performances des radiologues dans la détection des fractures tout en réduisant les délais de rapport.

Périmètre du rapport mondial sur le marché de l'IA dans l'imagerie médicale

L'imagerie médicale peut être définie comme la procédure diagnostique qui implique la création d'aides visuelles et de représentations imagées du corps humain, et comprend la surveillance du fonctionnement et des performances des organes du corps humain. Avec l'intégration de l'intelligence artificielle (IA) dans les soins de santé et l'imagerie médicale, la façon dont le diagnostic et l'ensemble de la procédure sont réalisés est en train de changer. L'IA assiste les chirurgiens dans le processus de capture d'images et dans la manière de diagnostiquer ces images pour parvenir à une conclusion et à un traitement personnalisé adapté à chaque individu et patient.

Le marché de l'IA dans l'imagerie médicale est segmenté par offre (outils logiciels/plateformes et services), technologie d'acquisition d'images (radiographie, tomodensitométrie, imagerie par résonance magnétique, échographie et imagerie moléculaire), utilisateur final (hôpitaux, cliniques, laboratoires de recherche et centres de diagnostic) et géographie. Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Outils logiciels / Plateformes |

| Services |

| Matériel / Solutions intégrées |

| Radiographie |

| Tomodensitométrie (TDM) |

| Imagerie par résonance magnétique (IRM) |

| Échographie |

| Tomographie par émission de positrons (TEP) / SPECT |

| Oncologie |

| Neurologie |

| Cardiologie |

| Musculo-squelettique et orthopédie |

| Imagerie mammaire |

| Pneumologie |

| Sur site |

| Cloud / Web |

| Hybride |

| Hôpitaux et cliniques |

| Centres d'imagerie diagnostique |

| Centres de chirurgie ambulatoire (CCA) |

| Instituts de recherche et établissements universitaires |

| Prestataires de téléradiologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pays nordiques (Suède, Norvège, Finlande, Danemark) | |

| Reste de l'Europe | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique |

| Par offre | Outils logiciels / Plateformes | |

| Services | ||

| Matériel / Solutions intégrées | ||

| Par modalité d'imagerie | Radiographie | |

| Tomodensitométrie (TDM) | ||

| Imagerie par résonance magnétique (IRM) | ||

| Échographie | ||

| Tomographie par émission de positrons (TEP) / SPECT | ||

| Par application | Oncologie | |

| Neurologie | ||

| Cardiologie | ||

| Musculo-squelettique et orthopédie | ||

| Imagerie mammaire | ||

| Pneumologie | ||

| Par modèle de déploiement | Sur site | |

| Cloud / Web | ||

| Hybride | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres d'imagerie diagnostique | ||

| Centres de chirurgie ambulatoire (CCA) | ||

| Instituts de recherche et établissements universitaires | ||

| Prestataires de téléradiologie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (Suède, Norvège, Finlande, Danemark) | ||

| Reste de l'Europe | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IA dans l'imagerie médicale ?

La taille du marché de l'IA dans l'imagerie médicale est de 2,16 milliards USD en 2026 et devrait atteindre 8,23 milliards USD d'ici 2031.

Quel segment est en tête du marché par offre ?

Les plateformes logicielles détiennent la plus grande part de 57,30 %, grâce à leur rôle dans l'orchestration des algorithmes au sein des PACS et des archives cloud.

Quelle modalité connaît la croissance la plus rapide ?

L'échographie devrait enregistrer un TCAC de 31,0 % sur la période 2026-2031, portée par les applications au point de soins et le guidage IA en temps réel.

Pourquoi l'Asie est-elle la région à la croissance la plus rapide ?

Les programmes de dépistage du cancer imposés par les gouvernements et l'accélération des approbations de dispositifs poussent l'Asie à un TCAC régional de 32,5 %.

Quelle région détient la plus grande part dans le marché de l'IA dans l'imagerie médicale ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché de l'IA dans l'imagerie médicale.

En quoi le déploiement cloud bénéficie-t-il aux prestataires ?

Les archives cloud réduisent les coûts d'infrastructure et permettent aux radiologues de collaborer sur plusieurs sites, soutenant un TCAC de 35,4 % pour ce modèle de déploiement.

Les outils d'IA sont-ils remboursés aujourd'hui ?

Seule une poignée d'algorithmes dispose de codes de paiement explicites, mais les prestataires justifient les investissements par les gains de productivité et la réduction des délais d'exécution.

Dernière mise à jour de la page le: